المؤلف: جينو ماتوس

تم التجميع بواسطة: لوفي، Foresight News

منذ يناير 2024، تُظهر مقارنة أداء العملات المشفرة والأسهم أن ما يسمى بتداول "العملات البديلة الجديدة" هو في الأساس مجرد بديل لتداول الأسهم.

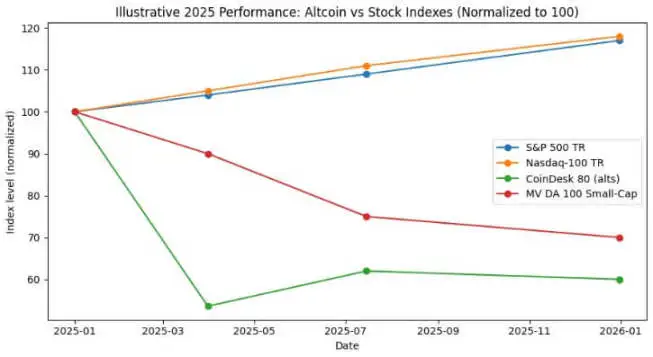

في عام 2024، حقق مؤشر S&P 500 عائدًا يقارب 25%، وفي عام 2025 وصل إلى 17.5%، مما أدى إلى زيادة تراكمية بحوالي 47% خلال عامين. وخلال نفس الفترة، ارتفع مؤشر ناسداك 100 بنسبة 25.9% و18.1% على التوالي، مع زيادة تراكمية تقترب من 49%.

أما مؤشر CoinDesk 80، الذي يتتبع 80 أصلًا خارج أفضل 20 عملة مشفرة من حيث القيمة السوقية، فقد انهار بنسبة 46.4% في الربع الأول من عام 2025 فقط، وحتى منتصف يوليو، انخفض بنحو 38% منذ بداية العام.

بحلول نهاية عام 2025، سينخفض مؤشر MarketVector Digital Assets 100 Small Cap إلى أدنى مستوى له منذ نوفمبر 2020، مما أدى إلى خسارة أكثر من تريليون دولار من إجمالي القيمة السوقية للعملات المشفرة.

هذا التباين في الاتجاهات ليس خطأً إحصائيًا بأي حال من الأحوال. فالمحفظة الإجمالية للعملات البديلة لا تقدم فقط عوائد سلبية، بل إن تقلبها أيضًا مشابه أو حتى أعلى من تقلب الأسهم؛ على النقيض من ذلك، حققت مؤشرات سوق الأسهم الأمريكية نموًا مزدوج الأرقام مع تقلبات يمكن التحكم فيها.

بالنسبة لمستثمري البيتكوين، فإن السؤال الرئيسي هو: هل يمكن لتخصيص الرموز ذات القيمة السوقية الصغيرة أن يحقق عوائد معدلة للمخاطر؟ أم أن هذا التخصيص يحافظ ببساطة على ارتباط مشابه مع الأسهم مع تحمل مخاطر سلبية لنسبة شارب؟ (ملاحظة: نسبة شارب هي مؤشر أساسي لقياس العائد المعدل للمخاطر لمحفظة استثمارية، ويتم حسابها كالتالي: عائد المحفظة السنوي - معدل العائد السنوي الخالي من المخاطر / تقلب المحفظة السنوي).

اختر مؤشرًا موثوقًا للعملات البديلة

لغرض التحليل، قامت CryptoSlate بتتبع ثلاثة مؤشرات للعملات البديلة.

واحد هو مؤشر CoinDesk 80، الذي تم إطلاقه في يناير 2025. يغطي هذا المؤشر 80 أصلًا بالإضافة إلى مؤشر CoinDesk 20، مما يوفر محفظة استثمارية متنوعة تتجاوز البيتكوين والإيثيريوم والعملات الرائدة الأخرى.

ثانيًا، هناك مؤشر MarketVector Digital Assets 100 Small Cap، الذي يختار 50 عملة رقمية بأصغر قيمة سوقية من مجموعة مكونة من 100 أصل، ويمكن اعتباره مقياسًا لقياس "الأصول الرديئة" في السوق.

ثالثًا، هناك مؤشر العملات الصغيرة الذي أطلقته شركة Kaiko. هذا منتج بحثي وليس معيارًا قابلًا للتداول، ويقدم رؤية كمية واضحة من جانب البيع لتحليل مجموعات الأصول الصغيرة.

توضح هذه الثلاثة وجهات نظر مشهد السوق من أبعاد مختلفة: المحفظة العامة للعملات البديلة، العملات الصغيرة ذات المخاطر العالية، والبحث الكمي. ومع ذلك، فإنها تشير جميعها إلى استنتاجات متسقة للغاية.

على النقيض، يظهر أداء السوق التقليدي صورة مختلفة تمامًا.

في عام 2024، ارتفعت المؤشرات الرئيسية لسوق الأسهم الأمريكية بحوالي 25%، وفي عام 2025 كانت المكاسب أيضًا في خانة الأرقام المزدوجة، مع انخفاضات محدودة نسبيًا خلال هذه الفترة. وكان أكبر انخفاض سنوي لمؤشر S&P 500 في خانة الأرقام الأحادية المتوسطة إلى العالية، بينما حافظ مؤشر Nasdaq 100 على اتجاه صعودي قوي طوال الوقت.

كلا المؤشرين الرئيسيين للأسهم حققا نموًا سنويًا مركبًا دون تراجع كبير في الأرباح.

ومع ذلك، أظهر مؤشر العملات البديلة العام اتجاهًا مختلفًا تمامًا. أظهر تقرير من مؤشرات CoinDesk أن مؤشر CoinDesk 80 انخفض بنسبة 46.4% في الربع الأول فقط، بينما انخفض مؤشر CoinDesk 20، الذي يتابع السوق الأوسع، بنسبة 23.2% خلال نفس الفترة.

بحلول منتصف يوليو 2025، كان مؤشر CoinDesk 80 قد انخفض بنسبة 38% منذ بداية العام، بينما ارتفع مؤشر CoinDesk 5، الذي يتتبع البيتكوين والإيثيريوم وثلاثة عملات رئيسية أخرى، بنسبة 12% إلى 13% خلال نفس الفترة.

وفي مقابلة مع ETF.com، وصف أندرو باير من مؤشرات CoinDesk هذه الظاهرة بأنها "ارتباطات متطابقة تمامًا، ولكن نتائج الربح والخسارة مختلفة بشكل كبير."

التوافق بين مؤشر CoinDesk 5 ومؤشر CoinDesk 80 مرتفع جدًا يصل إلى 0.9، مما يعني أن كلاهما يتحرك في نفس الاتجاه. ومع ذلك، حقق الأول زيادة صغيرة مكونة من رقمين، بينما انخفض الثاني بنسبة تقارب 40%.

اتضح أن الفوائد المتنوعة من الاحتفاظ بالعملات الرقمية ذات السوق الصغيرة غير ملموسة، بينما تكاليف الأداء مرتفعة للغاية.

أداء الأصول ذات السوق الصغيرة كان أسوأ حتى. وفقًا لتقرير Bloomberg، اعتبارًا من نوفمبر 2025، انخفض مؤشر MarketVector Digital Assets 100 Small Cap إلى أدنى مستوى له منذ نوفمبر 2020.

على مدار السنوات الخمس الماضية، سجل مؤشر السوق الصغيرة عائدًا يقارب -8%، بينما ارتفع المؤشر المقابل للسوق الكبيرة بنسبة حوالي 380%. تفضل المؤسسات المالية بوضوح الأصول ذات السوق الكبيرة وتتجنب المخاطر الطرفية.

بالنظر إلى أداء العملات الرقمية البديلة في عام 2024، انخفض مؤشر Kaiko Small Cap بأكثر من 30% خلال العام، كما واجهت الرموز المالية ذات السوق المتوسط صعوبة في مواكبة مكاسب البيتكوين.

الفائزون في السوق يتمركزون بشكل كبير في عدد قليل من العملات الرقمية الأعلى، مثل SOL وRipple. وعلى الرغم من أن إجمالي حجم التداول للعملات الرقمية البديلة عاد إلى أعلى نقطة في 2021 خلال عام 2024، إلا أن 64% من حجم التداول كان متركزًا في العشرة الأوائل من العملات الرقمية البديلة.

السيولة في سوق العملات الرقمية لم تختفِ، بل تحولت نحو الأصول ذات القيمة الأعلى.

نسبة شارب والتراجع

عند مقارنة العوائد المعدلة للمخاطر، يتسع الفارق بشكل أكبر. ليس فقط أن مؤشر CoinDesk 80 ومؤشرات العملات الرقمية البديلة ذات السوق الصغيرة لديها عوائد في المنطقة السلبية بعمق، ولكن أيضًا تقلباتها مشابهة أو حتى أعلى من تقلبات الأسهم.

انخفض مؤشر CoinDesk 80 بنسبة 46.4% في ربع واحد فقط؛ وهبط مؤشر MarketVector للسوق الصغيرة إلى أدنى مستوى له منذ الجائحة في نوفمبر بعد جولة أخرى من الانخفاضات.

شهد المؤشر العام للعملات البديلة عدة تخفيضات أُسية: انخفض مؤشر Kaiko Small Cap بأكثر من 30% في عام 2024، وانخفض مؤشر CoinDesk 80 بنسبة 46% في الربع الأول من عام 2025، وتراجع مؤشر السوق الصغيرة إلى أدنى مستوى له منذ عام 2020 في نهاية عام 2025.

بالمقابل، حقق مؤشرا S&P 500 و Nasdaq 100 عوائد تراكمية بلغت 25% و 17% على التوالي خلال عامين، مع انخفاضات قصوى محدودة تتراوح بين أرقام مفردة من المتوسطة إلى العالية. وبينما شهد سوق الأسهم الأمريكي تقلبات، إلا أنها بقيت عمومًا تحت السيطرة؛ في حين أن مؤشر العملات الرقمية، من جهته، أظهر تقلبات مدمرة للغاية.

حتى لو اعتبرنا التقلب العالي للعملات البديلة كخاصية هيكلية لها، فإن عائد المخاطرة لكل وحدة منها في 2024-2025 لا يزال أقل بكثير من عائد مؤشر سوق الأسهم الأمريكية.

خلال الفترة بين 2024 و 2025، كان إجمالي مؤشر العملات البديلة يحمل نسبة شارب سلبية؛ بينما أظهرت مؤشرات S&P 500 و Nasdaq بالفعل نسب شارب قوية حتى دون تعديل التقلب. وبعد تعديل التقلب، اتسعت الفجوة بينهما بشكل أكبر.

مستثمرو البيتكوين وسيولة العملات الرقمية

الاستنتاج الأول من البيانات السابقة هو اتجاه تمركز السيولة وهجرتها نحو الأصول ذات القيمة العالية. تشير تقارير بلومبرغ و Whalebook الخاصة بمؤشر MarketVector Small Cap Index إلى أنه منذ بداية عام 2024، كانت العملات البديلة ذات رؤوس الأموال الصغيرة تحقق أداءً ضعيفًا باستمرار، حيث تدفقت الأموال المؤسساتية إلى صناديق البيتكوين والإيثيريوم المتداولة بدلاً منها.

بناءً على ملاحظات شركة Kaiko، رغم أن إجمالي حجم تداول العملات البديلة قد عاد إلى مستويات عام 2021، إلا أن الأموال تتركز في أكبر عشر عملات بديلة. الاتجاه العام للسوق واضح: لم تنسحب السيولة بالكامل من سوق العملات الرقمية، بل هي تنتقل نحو الأصول ذات القيمة العالية.

كان سوق العملات البديلة الصاعد في الماضي في الأساس مجرد استراتيجية تداول أساسيات، وليس تفوقاً هيكلياً للأصول. في ديسمبر 2024، ارتفع مؤشر سوق العملات البديلة الصاعد الخاص بـ CryptoRank إلى 88 نقطة، ثم انهار إلى 16 نقطة في أبريل 2025، مما قضى تمامًا على المكاسب.

تحول سوق العملات البديلة الصاعد لعام 2024 في النهاية إلى فقاعة نموذجية انفجرت؛ وبحلول منتصف عام 2025، كانت محفظة العملات البديلة الشاملة قد أعادت تقريبًا جميع مكاسبها، في حين واصلت مؤشرات S&P 500 و Nasdaq النمو بمعدل مركب.

بالنسبة للمستشارين الماليين ومخصصي الأصول الذين يفكرون في تنويع محافظهم خارج نطاق البيتكوين والإيثيريوم، تقدم بيانات CoinDesk دراسة حالة واضحة.

اعتبارًا من منتصف يوليو 2025، حقق مؤشر CoinDesk 5، الذي يتتبع السوق بشكل أوسع، زيادة طفيفة من رقمين هذا العام، في حين انخفض مؤشر العملات البديلة المتنوعة CoinDesk 80 بنسبة تقارب 40%، مع وجود ارتباط بنسبة 0.9 بين المؤشرين.

المستثمرون الذين خصصوا أموالهم للعملات الرقمية الصغيرة لم يحققوا عوائد متنوعة كبيرة. وبدلاً من ذلك، عانوا من عوائد ومخاطر انخفاض تفوق بكثير تلك الخاصة ببيتكوين وإيثيريم والأسهم الأمريكية، مع تعرضهم لنفس العوامل الاقتصادية الكلية.

حاليًا، يتم التعامل مع معظم العملات الرقمية كأهداف تداول تكتيكية بدلاً من تخصيصات أصول استراتيجية. ومن المتوقع أن تقدم صناديق الاستثمار المتداولة الفورية لبيتكوين وإيثيريم من 2024 إلى 2025 عوائد معدلة للمخاطر بشكل أفضل بكثير، في حين أن الأسهم الأمريكية ستؤدي أداءً قويًا أيضًا.

السيولة في سوق العملات الرقمية البديلة تتركز بشكل متزايد على عدد قليل من "العملات ذات الجودة المؤسسية"، مثل SOL وريبل وغيرها من الرموز التي لها عوامل إيجابية مستقلة أو آفاق تنظيمية واضحة. ويتم ضغط تنوع الأصول على مستوى المؤشر بفعل السوق.

في عام 2025، ارتفعت مؤشرات S&P 500 وNasdaq 100 بحوالي 17%، في حين انخفض مؤشر CoinDesk 80 Crypto بنسبة 40%، وانخفضت العملات الرقمية ذات القيمة السوقية الصغيرة بنسبة 30%.

ماذا يعني ذلك بالنسبة للسيولة في دورة السوق القادمة؟

اختبرت أداء السوق من 2024 إلى 2025 ما إذا كانت العملات الرقمية البديلة يمكن أن تحقق قيمة متنوعة أو تتفوق على السوق في بيئة من زيادة الشهية للمخاطر الاقتصادية الكلية. خلال هذه الفترة، حققت الأسهم الأمريكية نموًا مزدوج الرقم لمدة عامين متتاليين، مع انخفاضات يمكن التحكم فيها.

حصلت بيتكوين وإيثيريم على اعتراف مؤسسي عبر صناديق الاستثمار المتداولة الفورية واستفادت من بيئة تنظيمية أكثر مرونة.

على النقيض من ذلك، فإن المؤشر العام للعملات الرقمية البديلة لم يحقق أداءً سلبيًا فحسب وواجه انخفاضات أكبر، بل حافظ أيضًا على ارتباط عالٍ مع الرموز الرئيسية والأسهم، ولكنه فشل في توفير تعويضات مقابلة للمخاطر الإضافية التي يتحملها المستثمرون.

صناديق المؤسسات كانت دائمًا تسعى لتحقيق الأداء. مؤشر MarketVector Small Cap Index سجل عائدًا لمدة خمس سنوات بنسبة -8%، بينما ارتفع المؤشر المقابل للشركات ذات القيمة السوقية الكبيرة بنسبة 380%. هذا الفارق يعكس أن رأس المال يهاجر باستمرار إلى الأصول ذات اللوائح الواضحة، والسيولة الوفيرة في سوق المشتقات، والبنية التحتية الراسخة للحفظ.

مؤشر CoinDesk 80 انخفض بنسبة 46% في الربع الأول وسجل انخفاضًا بنسبة 38% منذ بداية العام وحتى منتصف يوليو، مما يشير إلى أن اتجاه هجرة رأس المال نحو الأصول ذات القيمة العالية لم ينعكس فحسب، بل يتسارع.

بالنسبة لمستثمري البيتكوين والإيثيريوم الذين يقيمون ما إذا كان عليهم تخصيص جزء من استثماراتهم لرموز العملات ذات القيمة السوقية الصغيرة، فإن البيانات من 2024 إلى 2025 تقدم إجابة واضحة: العوائد المطلقة لمحفظة العملات البديلة العامة كانت أقل أداءً من الأسهم الأمريكية، والعوائد المعدلة حسب المخاطر كانت أقل من تلك الخاصة بالبيتكوين والإيثيريوم؛ ورغم وجود ارتباط مرتفع بنسبة 0.9 مع رموز العملات ذات القيمة السوقية الكبيرة، إلا أنها فشلت في توفير أي قيمة للتنويع.