في الأيام القليلة الماضية التي شهد فيها البيتكوين استقرارًا، ظهرت تقلبات حادة في موسم العملات البديلة.

العملات التي يقل حجمها السوقي المتداول عن عشرين مليون دولار، بعضها ارتفع ثلاثة أضعاف أو خمسة أضعاف خلال أيام قليلة، وبعضها اقترب من عشرة أضعاف. لم تحدث تطورات كبيرة، ولا اختراقات إيكولوجية، ولا دخول مؤسسات جديدة، ومع ذلك ارتفع السعر بهذه الطريقة.

هناك تفسير جاهز لهذه الظاهرة: العملات البديلة هي أصول ذات بيتا عالية، وعندما يرتفع البيتكوين، ترتفع العملات البديلة بشكل أسرع. هذا التفسير صحيح إحصائيًا، لكنه لا يغطي كل شيء. يمكن لارتفاع بيتا أن يفسر لماذا ترتفع العملات البديلة أكثر من البيتكوين، لكنه لا يفسر الفرق في الارتفاع الذي يصل إلى عدة عوامل. هذا العامل يأتي من شيء آخر.

مؤشر موسم العملات البديلة حاليًا 34، ونسبة سيطرة BTC 58.5%. يخبرك كلا الرقمين معًا أن هذا السوق لا يزال بعيدًا عن موسم العملات البديلة الحقيقي. لكن في هذا السوق الذي لا يوجد فيه موسم للعملات البديلة، بعض الرموز تتحرك بمستويات تشبه تلك التي تحدث فقط خلال موسم العملات البديلة.

من ديسمبر 2024 إلى أبريل 2026، انخفض إجمالي市值 للعملات البديلة باستثناء البيتكوين والإيثيريوم من ذروته البالغة حوالي 1.16 تريليون دولار أمريكي إلى حوالي 700 مليار دولار أمريكي، مما أدى إلى تبخر ما يقارب 40%. عندما ينخفض市值 إلى مستوى كافٍ، تتغير قواعد اللعبة، ولا يُحدد السعر بعد الآن من خلال توافق السوق، بل من قبل من يمتلك كمية كافية من العملات.

هذا فجوة ناتجة عن الانخفاض المفرط، وليست إشارة من سوق صاعد.

العملات البديلة قد انخفضت كثيرًا جدًا

في مجال البلوكشين، يوجد مفهوم الهجوم بنسبة 51%، حيث يمكن التلاعب بالسجلات، ودفع العملات مرتين، وإعادة كتابة التاريخ بمجرد التحكم في أكثر من نصف قوة الحوسبة في الشبكة. لكن النسخة الرأسمالية من هذا المنطق أبسط بكثير: لا تحتاج إلى تقنية ولا إلى قوة حوسبة، بل فقط إلى المال. وفي هذه الدورة، خفض سوق العملات البديلة عتبة الدخول بنسبة 40% بالتزامن مع تبخر ما يقارب 40% من القيمة السوقية.

بحلول أوائل أبريل 2026، بلغ إجمالي القيمة السوقية للعملات البديلة حوالي 700 مليار دولار أمريكي، بانخفاض حوالي 40% مقارنة بذروتها في ديسمبر 2024 البالغة حوالي 1.16 تريليون دولار أمريكي. وإذا اعتمدنا نهاية عام 2025 كنقطة مرجعية، فإن الانخفاض يصل إلى حوالي 44%. على الرغم من اختلاف نقطتي القياس، فإن الاتجاه واحد: حجم السوق ككل قد اقترب من التناقص إلى النصف.

ماذا يعني انخفاض القيمة السوقية إلى النصف؟ عشرة ملايين دولار في سوق بقيمة سوقية متداولة قدرها 500 مليون دولار تمثل 2% من العرض المتداول، بينما في سوق بقيمة سوقية متداولة قدرها 50 مليون دولار، تمثل 20%. انخفضت العتبة عشر مرات، لكن كمية الأموال لم تتغير. بعد الانخفاض الحاد، تصبح تكلفة السيطرة على السوق قابلة للحساب. وكل ما يمكن حسابه، يمكن تنفيذه.

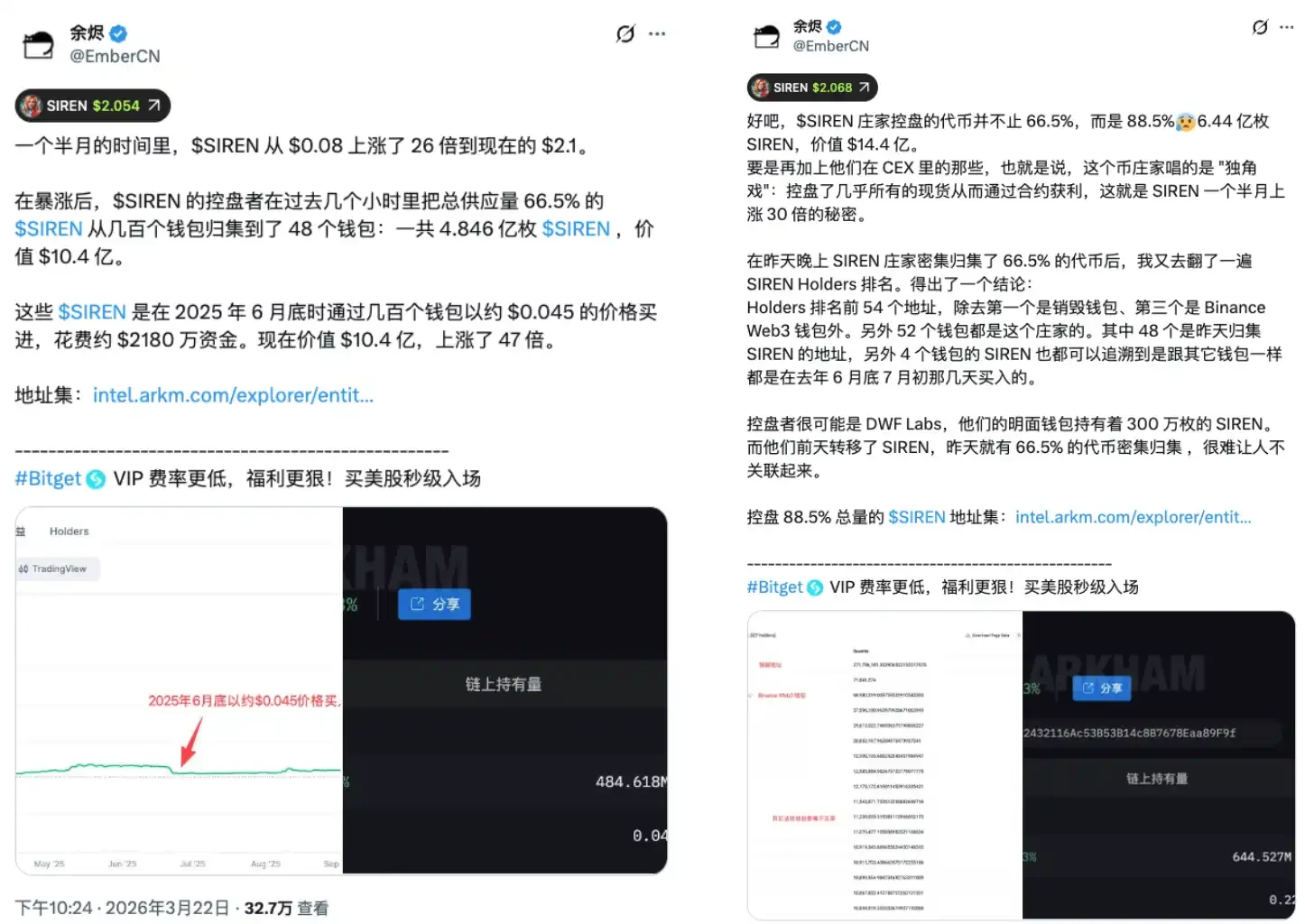

ارتفع رمز SIREN خلال هذين اليومين، مما قدم حالة دراسة للتحليل. كان رمز SIREN قد ارتفع بسرعة في أواخر مارس، مُحققًا موجة صعود ملحوظة. في 24 مارس، أصدر محلل سلسلة الكتل EmberCN تحذيرًا مفاده أن كيانًا واحدًا قد يسيطر على ما يصل إلى 88% من العرض المتداول لـ SIREN، وهو ما يعادل حوالي 1.8 مليار دولار أمريكي وفقًا للسعر آنذاك. مع انتشار الخبر، انخفض سعر SIREN من 2.56 دولار إلى 0.79 دولار في نفس اليوم، بانخفاض يزيد عن 70%. خلال عملية الهروب السريع من السعر، لم يتمكن تقريبًا أي شخص من الخروج بسعر معقول، لأن هذا السعر لم يكن أبدًا ناتجًا عن السوق.

يُقدَّر أن 48 محفظة تمتلك حوالي 66.5% من العرض المتداول. حتى وفقًا لهذا المقياس الأدنى، فإن مجموعة محدودة جدًا من العناوين تمتلك الشروط الهيكلية للسيطرة على اتجاه السعر. منذ لحظة تشكيل السعر، انكسر التوازن في هذه اللعبة. يدخل المستثمرون الأفراد بأموالهم، ظانين أنهم يشاركون في سوق حرة، إلى وعاء مُعد مسبقًا لمسار خروج.

SIREN ليست حالة فريدة ولا حدثًا نادرًا، بل هي حالة طبيعية في الهياكل الخاصة بالعملات الرقمية المتهالكة. كلما انخفض السعر أكثر، قلّت الأموال المطلوبة، وسهلت السيطرة عليها. التهاوي الشديد ليس خصمًا، بل هو ضعف، وهذه الدورة من الانخفاض العام في القيمة السوقية بنسبة 40% تعني أن هذا الضعف امتد بشكل منهجي عبر كامل السوق.

القصور هو الوقود

إذا كانت القصة لا تشمل سوى هذا الجزء، فإن المنطق يكون أحادي الاتجاه: يُقفل المُصدر持有的 الأصول، ثم يرفع السعر ويُخرجها، فيتلقى المتداولون الصغار المخزون، ثم ينهار السعر. لكن عادةً ما تُضاف طبقة إضافية إلى حركة أسعار العملات المعدنية ذات القيمة السوقية الصغيرة جدًا، وهي أن المضاربين على الانخفاض يصبحون مادة للإشعال.

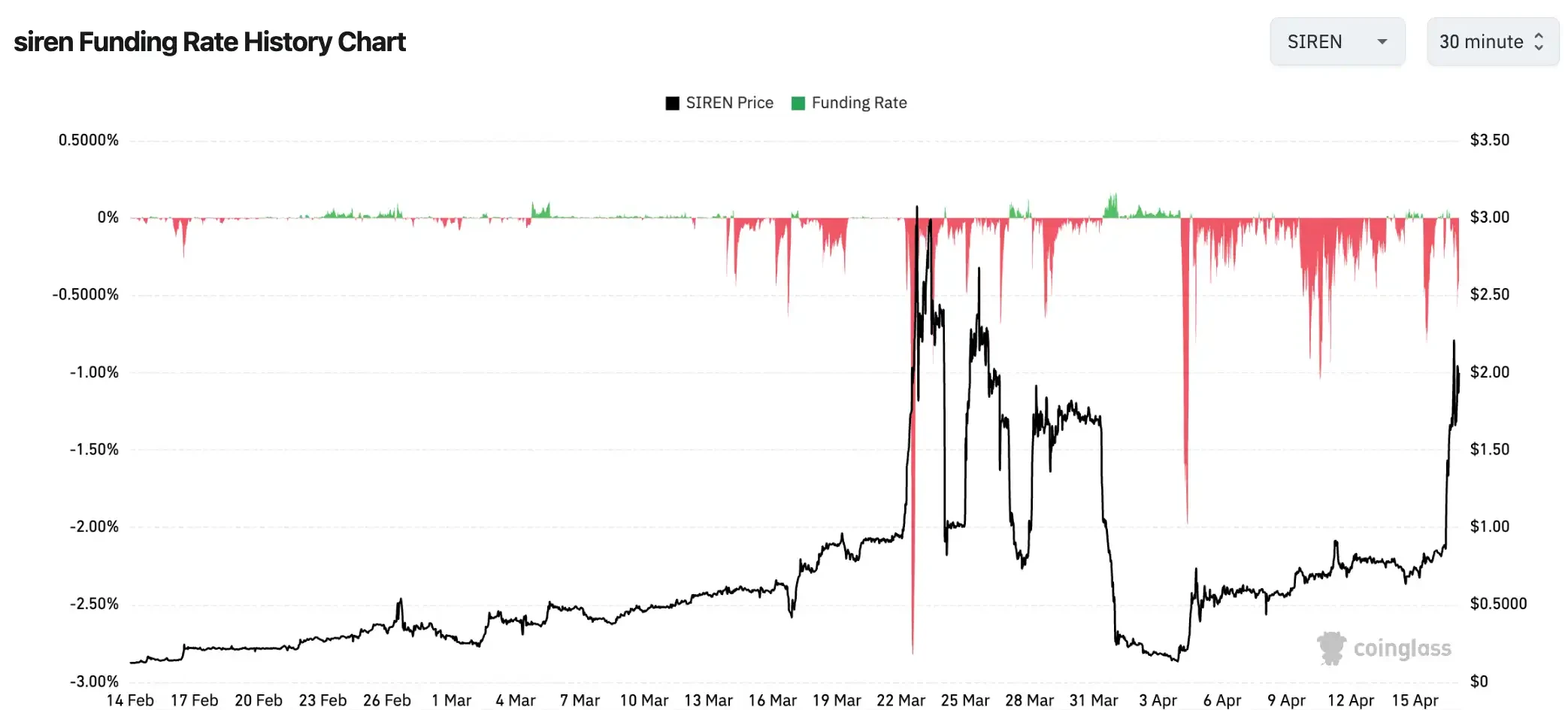

خلال ارتفاع السعر السريع، وصل معدل التمويل إلى -0.2989% لكل 8 ساعات، أي ما يعادل حوالي -328% سنويًا. بمعنى آخر، إذا قمت بفتح مركز قصير على SIREN، فستدفع رسوم تمويل تبلغ حوالي 0.3% من رأس المال لكل 8 ساعات للمراكز الطويلة. بعد احتفاظك بالمركز لمدة شهر، ستستهلك هذه الرسوم وحدها أكثر من 25% من رأس المال، دون حساب الخسائر المحتملة الناتجة عن ارتفاع السعر.

هذا الرقم ليس نادرًا في سوق العملات البديلة ذات القيمة السوقية الصغيرة. في بعض الأحيان، انخفضت معدلات التمويل لبعض الرموز إلى -0.4579% لكل 8 ساعات في ظروف السوق المتطرفة، أي ما يعادل حوالي -501% سنويًا. عند هذا المستوى، لا يواجه المُقَصِّرون خطر الخطأ في توقع الاتجاه، بل يواجهون يقينًا مُحَقَّقًا بالاستنزاف التدريجي من قبل آلة. حتى لو كان الاتجاه النهائي صحيحًا، فإنهم يُستنفَدون قبل أن يحين اليوم الذي يصبح فيه الاتجاه صحيحًا.

عندما ترى عملة مُشَاعَة ترتفع بنسبة 80% وتقرر أن تفتح مركزًا قصيرًا في انتظار تصحيحها، فإن كل مركز قصير تفتحه يدفع فائدة إلى المراكز الطويلة المقابلة. في الوقت نفسه، بمجرد استمرار السعر في الصعود وصولًا إلى خط إغلاقك الإجباري، سيقوم النظام تلقائيًا بشراء العملة بسعر السوق لإغلاق مركزك، وهذا الشراء الإجباري يدفع السعر للارتفاع أكثر.

سلسلة نقل التغطية القصيرة تعمل على النحو التالي: مع ارتفاع السعر، تصبح خسائر المراكز القصيرة على الورق، وعندما تصل هذه الخسائر إلى خط الإغلاق الإجباري، يقوم النظام تلقائيًا بشراء الأصول بسعر السوق لإغلاق المراكز، وهذا الشراء يدفع السعر للأعلى أكثر، مما يُفعّل مزيدًا من المراكز القصيرة، ويؤدي إلى موجة جديدة من المشتريات. في الأسواق الصغيرة ذات السيولة المحدودة، يمكن لكل أمر أن يُحدث تحركًا أكبر في السعر، مما يجعل كفاءة نقل السلسلة أعلى بكثير مقارنة بالأصول ذات القيمة السوقية الكبيرة.

هناك عدم توازن غالبًا ما يُهمل. الأشخاص الذين يرون عملة رقمية ترتفع بنسبة 90% ويتخذون قرارًا بالبيع القصير، عادةً ما يعتقدون أنهم يتخذون قرارًا يعتمد على احتمالات صحيحة: "بعد هذا الارتفاع الكبير، لا بد من تصحيح". لكن في سوق يتم فيه تثبيت المراكز بشكل عالي التركيز، فإن هذا القرار لا يواجه فقط اتجاه السعر، بل أيضًا رسوم التمويل التي تُستقطع بنسبة 0.3% من رأس المال كل 8 ساعات، بالإضافة إلى التفاعل المتسلسل الناتج عن الشراء التلقائي عند الوصول إلى خط الإغلاق الإجباري. هذه المواجهة ليست متوازنة من البداية.

معدل التمويل السلبي الشديد هو قراءة عداد هذه الآلة. لقد اكتملت تراكمات المراكز القصيرة، وتم تحميل الذخيرة، والآن يتم التسارع للارتفاع، والأشخاص المقابلون لديهم خياران فقط: الإفلاس والخروج، أو الدخول بسعر أعلى. كلا الخيارين يدعمان السعر. هذه ليست صعودًا ناتجًا عن توافق السوق، بل هي استهلاك أحادي الجانب مصمم هيكليًا.

No new money in the bustling market

حجم تداول DEX على سلسلة BSC ارتفع بنسبة 97% على أساس سنوي، ومؤشر موسم العملات البديلة 34/100، ونسبة سيطرة BTC 58.5%. يمكن أن تكون هذه الأرقام الثلاثة صحيحة في نفس الوقت، ولكنها أيضًا متناقضة.

الحرارة الشديدة على السلسلة حقيقية، لكن الأرقام الاثنين الأخيرين تخبرك أن السوق لا يزال في "موسم البيتكوين"، حيث لم يتفوق سوى أقل من نصف العملات المعدنية الرئيسية على البيتكوين، وتركز السيولة بشكل كبير على البيتكوين، ولم تصل بعد إلى مرحلة الانتشار الخارجي. لكن الأرقام الثلاثة تشير جميعها إلى نفس الواقع: هذا تسارع في تداول الأموال القائمة، وليس دخول أموال جديدة. فالحالة الحماسية حقيقية، لكن الحماس لا يعني التوسع.

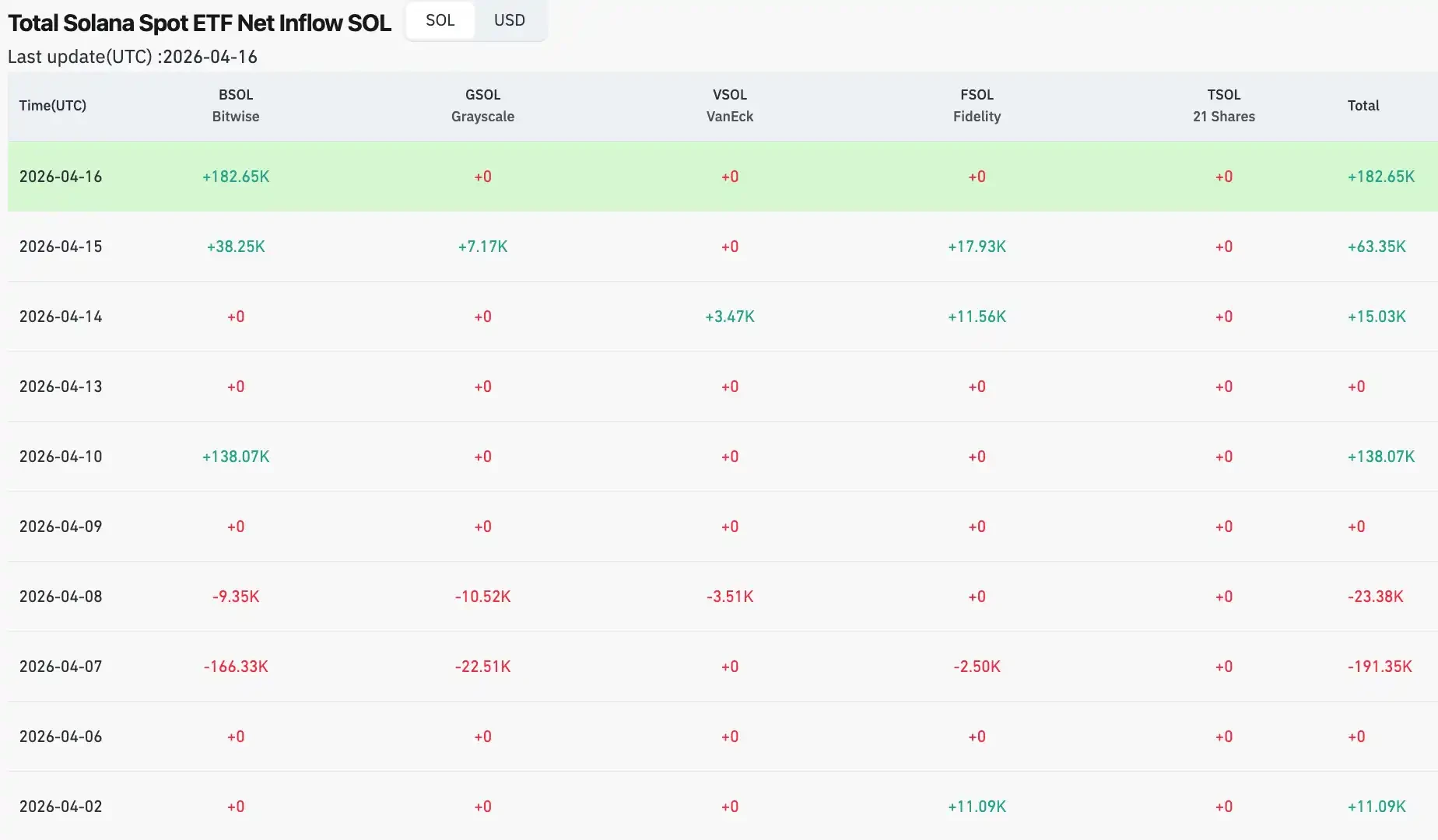

تحركات الأموال المؤسسية توفر دليلاً. في أوائل أبريل، توقف التدفق الصافي اليومي لصناديق Solana ETF، بعد تسجيل خروج صافي قدره 6.2 مليون دولار في 30 مارس؛ واستمر خروج الصافي لصناديق XRP ETF في بداية الشهر، مع تدفق صافي ضئيل قدره حوالي 64,600 دولار فقط في 2 أبريل؛ وعلى الرغم من أن صناديق Ethereum ETF سجلت تدفقاً صافياً يومياً قدره 120 مليون دولار في 6 أبريل، إلا أنها سجلت خروجاً قدره 71 مليون دولار في اليوم السابق. إن الصورة العامة لأموال المؤسسات في قطاع العملات البديلة هي الانتظار، وليس التناوب.

المقارنة مع موسم العملات البديلة الحقيقي في عام 2021 تظهر فجوة هيكلية. خلال تلك الدورة، من بداية العام حتى مايو، انخفضت نسبة سيطرة البيتكوين من أكثر من 70% إلى أقل من 40%، ووصلت إلى أدنى مستوى عند حوالي 39%. كان انتقال الأموال بين البيتكوين والعملات البديلة واضحًا جدًا، حيث وصل مؤشر موسم العملات البديلة إلى أكثر من 90 في ذروته. كان ذلك توسعًا شاملاً مدفوعًا بالسيولة العالمية الواسعة، مع بقاء آثار "صيف DeFi" حية، ودخول جماهير المتعاملين الأفراد بقوة بسبب الخوف من فقدان الفرصة (FOMO)، وتوسع سريع في كمية العملات المستقرة الصادرة خلال نفس الفترة، مما أدى إلى تدفق مستمر للأموال الجديدة إلى النظام البيئي بأكمله. اليوم، القيم البالغة 34 و58.5% تُظهر مشهدًا مختلفًا تمامًا، فالمحرك ما زال في مرحلة التسخين الأولي، ويبقى بعيدًا عن التشغيل الكامل.

هناك متغير فريد لهذه الدورة. الأموال المؤسسية التي تدخل السوق من خلال صناديق الـETF تتبع منطقًا داخليًا لتوزيع الأصول، وليس منطق المشاعر في سوق التشفير. تقوم المؤسسات بـ"ضبط مراكز البيتكوين إلى X%"، وليس "الموسم الشمسي قادم، نزيد المراكز في العملات البديلة". هذه الأموال لا تنتقل تلقائيًا إلى سوق العملات البديلة من حيث الهيكل، إلا إذا صدرت تعليمات صريحة. هذا هو الاختلاف الهيكلي الأساسي بين عامي 2021 و2026؛ ففي عام 2021، كان هناك كمية كبيرة من أموال المتداولين الأفراد الذين "يتبعون الحرارة"، بينما الأموال المؤسسية اليوم مُثبتة، ومساراتها ثابتة ولا تتأثر بمشاعر السوق.

حجم التداول على السلسلة زاد بنسبة 97٪، والحماس حقيقي، لكن السوق بدون أموال جديدة هو لعبة صفرية. كل ربح للفائز يقابل خسارة للاعب آخر، ولا يزداد إجمالي الحوض. لا تعني المفاوضات القائمة على المخزون بالضرورة الانهيار، لكنها تحدد هيكل هذه اللعبة، والحماس ينتمي فقط لأولئك الذين هم بالفعل في الملعب ولديهم رهانات. أما من يدخلون لاحقًا، فعادةً ما يستخدمون أموالهم لإكمال آخر كيلومتر لخروج الآخرين.

الخاتمة

ارجع إلى مجموعة البيانات الأولى: ارتفع البيتكوين بنسبة حوالي 0.85% على مدار أربعة أيام، بينما تضاعفت عدة عملات رقمية صغيرة الرأسمال السوقية عدة مرات خلال نفس الفترة. الآن لديك إطار عمل. ارتفاع البيتكوين أمر واحد: البيئة الكلية تأخذ نفسًا، وأموال المؤسسات تختبر مستوى المياه، والسوق تنتظر إشارة واضحة التالية. أما الارتفاع المفاجئ للعملات البديلة فهو أمر آخر: إن الانخفاض المفرط ثم الرأسمال الصغير يخلق ثغرات هيكلية، حيث تدفع رؤوس أموال قليلة في أوعية سيولة رقيقة أسعارًا، وتحول معدلات التمويل السلبية المتطرفة المضاربين على الهبوط إلى وقود للمضاربين على الصعود. حدوث الأمرين معًا لا يعني أنهما يرويان قصة واحدة.

مؤشر موسم العملات البديلة: 34، نسبة هيمنة BTC: 58.5٪. وفقًا للمعايير التاريخية لعام 2021، هذه الآلة لم تكمل حتى برنامج التسخين الأولي. تحتاج نسبة هيمنة BTC إلى الانخفاض من 58٪ إلى حوالي 39٪ كما كان في ذلك العام، ويجب على رؤوس الأموال المؤسسية التحول من "التخصيص في البيتكوين" إلى "التخصيص في محفظة الأصول الرقمية"، ويجب أن تستمر تدفقات رأس المال الإضافية بالدخول بدلاً من الخروج عند القمم لتحقيق أرباح. لا يمكن حل أي من هذه النقاط بزيادة سعر واحدة.

هناك نوعان من الأشخاص في هذه الآلة: نوع يعرف من أجل من تعمل، والنوع الآخر هو الوقود الذي تحتاجه الآلة للعمل.

صعود البيتكوين هو إشارة، والارتفاع المفاجئ للعملات البديلة هو صدى. تمييز هاتين المسألتين هو ما يمكّنك من اتخاذ قرار في هذا السوق ليس مُصممًا مسبقًا من قبل الآلات.