المؤلف:المعنى الخارجي للبحثملاحظات وال ستريت

في الماضي، لم يكن الفضة تُعرف بـ "الذهب الفقير" لأنها كانت فعلاً رخيصة، بل لأن السوق لم يأخذ ندرتها على محمل الجد أبداً.

الإمدادات وفيرة، والمخزون قابل للتعديل، والتطبيقات متناثرة — لفترة طويلة، كان السوق متأكدًا من أن الفضة ستُملأ بسرعة بغض النظر عن تقلبات الطلب. ولذلك، يمكن تداول الفضة كظل للذهب مرارًا وتكرارًا، ولكنها لم تُخطط لها بجدية تقريبًا.

لكن هذا الشرط قد تم اختراقه بالفعل من قبل الواقع.

منذ عام 2021، شهد سوق الفضة العالمي فجوة متواصلة في العرض والطلب الفعلي على مدار سنوات متتالية. تختلف هذه المرة عن الظروف السابقة التي كانت تُفاقمها دورة مالية قصيرة الأجل، إذ إن الفجوة هذه المرة تأتي مباشرة من جانب الصناعة: توسعت متطلبات الفضة بشكل متزامن وسريع في مجالات حيوية مثل الطاقة الشمسية والكهرباء والالكترونيات الفاخرة، بينما يكاد يكون من المستحيل تسريع العرض.

ما هو أكثر فتكاً هو أن نظام إمداد الفضة يُظهر تردداً عالياً إزاء إشارات الأسعار.

يُنتج أكثر من 70٪ من إجمالي إنتاج العالم من الفضة كناتج فرعي لمعادن أخرى، وتُحدد وتيرة إنتاج الفضة دورة الاستثمار في النحاس والرصاص والزنك، وليس سعر الفضة نفسه. وهذا يعني أنه حتى مع ارتفاع الأسعار، يصعب زيادة المعروض بسرعة؛ فعندما تستمر في استنزاف مخزونات التخزين، لن يواجه السوق تقلبات قصيرة الأمد فحسب، بل قيودًا مستمرة.

هنا بالضبط بدأت الفضة في التخلص فعليًا من سرد "ذهب الفقراء". لم تعد ببساطة بديلاً رخيص يُستخدم عند ارتفاع أسعار الذهب، بل أصبحت الآن مادة يتم استهلاكها باستمرار من قبل صناعات حيوية، وصعبة الاستبدال.

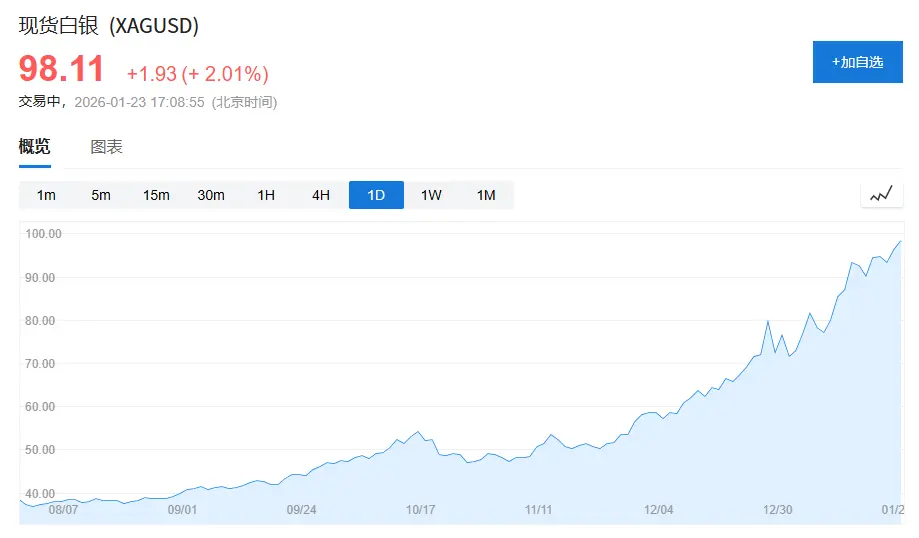

(تقترب أسعار الفضة من 100 دولار للأونصة، حيث بلغت أسعار الفضة 50 دولارًا للأونصة في منتصف أكتوبر من العام الماضي، أي ما يقارب удвоение في 3 أشهر.)

1. أزمة الهوية الفضيّة: بين الذهب والمعادن الصناعيّة

لفهم سبب تدني تقييم الفضة على المدى الطويل، من المهم أولاً فهم "أزمة هويتها".

في نظام السلع الحديث، يمكن تقسيم الأصول تقريبًا إلى فئتين:

تُصنَّف الأصول إلى فئة من الأصول الائتمانية، والنموذج الكلاسيكي هو الذهب. لا يعتمد قيمة الذهب على الاستخدام الصناعي، بل على نظام الائتمان واحتياجات المخزون. حتى في السنوات التي تشهد فيها الطلب ضعفًا شديدًا، يمكن أن تصل كمية شراء الذهب الصافي من قبل البنوك المركزية عالميًا إلى 15% إلى 25% من إجمالي الطلب السنوي، مما يوفر دعماً مستقراً لسعره.

الفئة الأخرى هي الأصول ذات النمو، مثل النحاس والبترول الخام والores الحديدية. هذه المعادن تمتلك خصائصاً مالية قليلة نسبياً، ويعتمد سعرها بشكل أساسي على دورة الاقتصاد والاستثمار في البنية التحتية والتصنيع.

بينما يقع الفضة بالضبط بين هذين الأمرين.

بحسب تقرير "World Silver Survey 2025"، بلغ إجمالي الطلب العالمي على الفضة في عام 2024 نحو 1.164 مليار أوقية (حوالي 36.2 ألف طن)، منها:

الطلب الصناعي 681 مليون أوقية، أي ما نسبته حوالي 58%؛

يبلغ طلب المجوهرات والفضة 263 مليون أوقية، أي ما نسبته حوالي 23%؛

الطلب الاستثماري (القضبان الفضية، العملة الفضية، صناديق الاستثمار المتداولة) بلغ حوالي 191 مليون أوقية، أي ما نسبته 16%.

القضية هي أن أنماط السلوك لهذه الثلاثة فئات من الاحتياجات مختلفة تمامًا:

تتأثر الطلب الصناعي بالدورة الصناعية، والطلب على المجوهرات حساس للغاية للأسعار، بينما يتأثر الطلب الاستثماري بشدة بالمشاعر الكبيرة.

هذه الانقسامات الهيكلية أدت إلى نقص طويل الأمد في تسعير الفضة بثبات ووحدة وتفوق.

تظهر النتائج على الأسعار، حيث يُجبر الفضة على الارتباط بأسعار الذهب على المدى الطويل.

إن مؤشرًا عمليًا هو نسبة الذهب إلى الفضة. خلال النصف قرن الماضي، تراوحت النسبة التاريخية المركّزة حول 55–60 تقريبًا؛ ولكن في الفترة من 2018 إلى 2020، تجاوز هذا المؤشر 90 في بعض الأحيان، بل ووصلت إلى ما يقارب 120 في أشد فترات تأثير جائحة كورونا.

حتى مع تسجيل الطلب الصناعي على الفضة مستوى قياسياً جديداً في عام 2024، ظل مؤشر نسبة الذهب إلى الفضة في نطاق 80–90 على المدى الطويل، وهو أعلى بكثير من المتوسط التاريخي.

هذا ليس يعني أن الفضة "أصبحت بلا فائدة"، بل إن السوق ما زالت تستخدم منطق الذهب المالي لتحديد سعر الفضة.

2. إعادة تحديد موقع الفضة: من "تفرع الاستخدامات" إلى "الانغلاق الصناعي"

إن التغيير الحقيقي لا يبدأ من الأسواق المالية، بل يحدث هادئًا من جانب الصناعات.

عبّر عن التغيّر الحالي بجملة واحدة: الفضة تنتقل من كونها فلزاً صناعياً متعدد الاستخدامات إلى أن تصبح مادة وظيفية مُحصّنة من قبل الصناعات الحيوية.

1. الطاقة الشمسية: أصبح الفضة للمرة الأولى "غير قابلة للإحلال"

تُعتبر الطاقة الكهروضوئية حلقة مفتاحية في تغيير هيكل الطلب على الفضة.

في عام 2015، بلغت القدرة المركبة الجديدة للطاقة الشمسية الكهروضوئية على مستوى العالم حوالي 50 غيغاواط؛ وفي عام 2024، تجاوز هذا الرقم 400 غيغاواط، أي أنه نما أكثر من 8 أضعاف خلال أقل من عقد.

تؤكد الصناعة حقًا أن "الفضة تختفي باستمرار". انخفضت كمية الفضة المستخدمة لكل واط من حوالي 0.3 غرام في الأدوار المبكرة إلى حوالي 0.1 غرام تحت التكنولوجيا الرئيسية الحالية.

لكن سرعة توسع حجم التثبيت تفوق بكثير سرعة تراجع الكمية لكل وحدة.

بحسب تقرير "World Silver Survey 2025"، بلغ الطلب الفعلي على الفضة من قطاع الطاقة الشمسية في عام 2024 ما معدله 198 مليون أوقية، أي ما يزيد بحوالي 1.6 مرة عن عام 2019، ويشكل نحو 17% من إجمالي الطلب العالمي على الفضة.

ما هو أكثر أهمية هو أن دور الفضة في الصناعات الفOTO-voltaic ليس "قابلًا للتعويض بشكل عشوائي". من حيث المؤشرات الأساسية مثل كفاءة التوصيل وموثوقية الأداء على المدى الطويل، تظل الفضة الخيار الأفضل من حيث الأداء الشامل. تؤدي التطورات التكنولوجية إلى تغيير طريقة الاستخدام، وليس موقعها.

هذا يمنح الفضة مصدر طلب لأول مرة يتميز بحجم كبير ونمو سريع وغير حساس للأسعار.

2. المركبات الكهربائية والبنية التحتية لذكاء الآلة: الاستخدام ليس مبالغاً فيه، ولكن صعوبة الاستبدال مرتفعة جداً

إذا قدمت الطاقة الشمسية تأكيدًا في حجم الطلب، فإن السيارات الكهربائية والبنية التحتية الرقمية تقدمان تغييرًا في طبيعة الطلب.

تستخدم السيارات التقليدية التي تعمل بالوقود حوالي 15 إلى 20 غرامًا من الفضة؛ بينما تبلغ كمية الفضة المستخدمة عادةً في السيارات الكهربائية الجديدة حوالي 30 إلى 40 غرامًا.

في ظل نمو محدود في مبيعات السيارات في جميع أنحاء العالم، ارتفع معدل 渗透 (penetration) للسيارات新能源 من أقل من 3% في عام 2019 إلى ما يقارب 20% في عام 2024، مما زاد من الطلب على الفضة بشكل هيكلية.

في الوقت نفسه، فإن الطلب على الفضة من قبل مراكز البيانات ووحدات الخوادم الذكية والأجهزة الإلكترونية الفاخرة يُظهر بشكل أكبر عدم قابلية الاستبدال مقارنةً بالكميات المطلوبة.

في عام 2024، وصل الطلب على الفضة في المجالات المرتبطة بالكهرباء والإلكترونيات إلى 461 مليون أوقية، وهو ما يمثل رقماً قياسياً جديداً متواصلاً على مدار سنوات عديدة.

هذه التطبيقات تتأثر نسبياً بقليل من الحساسية تجاه السعر، لكنها تتأثر بشكل كبير بالاستقرار في التوريد.

3. الواقع من جانب العرض: الفضة ليست معدناً يمكن زيادة إنتاجه بسهولة عند ارتفاع الأسعار

تُشكّل المرونة في جانب العرض تباينًا حادًا مع اليقين في جانب الطلب.

في عام 2024، بلغ إنتاج المناجم الفضية العالمي حوالي 820 مليون أوقية، مع نمو سنوي أقل من 1%.

ما هو أكثر أهمية هو أن،يُنتج أكثر من 70% من إجمالي إنتاج العالم من الفضة كناتج ثانوي، وغالبًا ما يرتبط بإنتاج الرصاص والزنك والنحاس والذهب.لم يتغير هذا الهيكل بشكل جوهري تقريبًا في العقدين الماضيين.

إن إنتاج معادن الفضة الأصلية لا يزيد عن 228 مليون أوقية فقط، أي ما يقل عن 30%، ويظل في اتجاه هابط على المدى الطويل.

يعني ذلك أن إنتاج الفضة لا يُحدد من قبل سعر الفضة، بل يُهيمن عليه دورة الاستثمار في المعادن الأساسية.

4. الانتقال من الندرة الدورية إلى التوتر الهيكلي

عند النظر إلى التاريخ، لم يخلُ الفضة من موجات صعود سابقة، ولكن معظم الظروف السابقة كانت مشتقات دورية مالية.

الاختلاف هو أن سوق الفضة قد شهد فجوة مستمرة في العرض والطلب الفعلي على مدار سنوات متتالية منذ عام 2021.

بحسب تقرير "World Silver Survey 2025"، بلغ متوسط العجز السنوي العالمي في الفضة حوالي 1.5 إلى 2 مليون أوقية خلال الفترة 2021–2024، وبذلك يصل العجز التراكمي إلى ما يقارب 8 ملايين أوقية.

كما أن مخزون الفضة المادي نفسه ليس وافرًا. فالمخزون القابل للتداول عالميًا حاليًا لا يغطي سوى ما يقارب 1 إلى 1.5 شهر من الاستهلاك، وهو أقل بكثير من الحد الأدنى الآمن البالغ 3 أشهر الذي يُعتبر معتادًا في سوق السلع.

بمجرد دخول كميات كبيرة من الفضة إلى مكونات الألواح الشمسية والأجهزة الكهربائية والبنية التحتية، تصبح صعبة العودة إلى السوق مرة أخرى.

5. الفضة لم تعد ظلًا للذهب فقط

لم يصبح الفضة نادراً فجأة، بل هو فقط في المرة الأولى يلبي ثلاثة شروط في آن واحد:

حجم الطلب حقيقي ومُستمرالاستخدامات الأساسية صعبة الاستبدال

يتم التحكم في نمو المعروض بدرجة كبيرة

في الماضي، لم تظهر هذه الثلاث نقاط في وقت واحد أبدًا.

عندما لا يزال السوق يفهم الفضة على أنها "الذهب الفقير"، بدأت سلسلة الصناعة في استخدام الإغلاق.مواد الوظائف المفتاحيةإعادة النظر في المعيار.

ربما ما زال الفضة يتأرجح، لكن ما يمكن تأكيده هو أنه لم يعد فقط ظلًا للذهب.

وهذا هو التغيير الأساسي الأكثر أهميةً والأكثر تجاهلاً في هذه الدورة.