القمر الفضي

المؤلف الأصلي: @abcampbell، Ex Bridgewater

مُحرِّر النص الأصلي: SpecialistXBT، BlockBeats

ملاحظة المحرر: تحلل هذه المقالة كيف أصبحت الطلب الصناعي غير القابل للعكس والقيود الصارمة في العرض والتدفق الاستراتيجي للرأسمال دافعًا قويًا لارتفاع أسعار الفضة بشكل ملحوظ، كما أشارت بحكمة إلى المخاطر المحتملة مثل ارتداد الدولار وبدائل التكنولوجيا، مما يوفر للمستثمرين مؤشرًا حقيقيًا لقياس قوة وعُمق السوق.

النص الأصلي هو:

لقد مضى شهر على مناقشتنا الفضة الأخيرة.

ارتفع سعر الفضة بنسبة 45% على أساس سنوي قبل شهر.

هل تتذكر أنني قلت لك أن الوضع سيصبح "مخيفًا"؟

خلال العام الماضي، شهدت تجارة الفضة تحولًا مذهلًا من الهدوء إلى ارتفاعات ملحوظة في السوق، ومن ثم إلى تحوّل تاريخي عميق. إن العوامل التي أشرنا إليها منذ سنوات عديدة - الطلب الجامد الناتج عن الطاقة الشمسية، والعرض الجامد الناتج عن الديناميكيات التعدينية، والتدفق الاستثماري الترفيهي من نوع فيبرن، والمشترين الاستراتيجيين من المستثمرين الذين يسعون إلى تنويع مخاطر الدولار، والهروب المقلق من رؤوس الأموال في بنوك الأسواق الناشئة، وال囤积 الاستراتيجي - قد ظهرت جميعها الآن، وتعمل بقوة كاملة.

ومع ذلك، فإن هذا الارتفاع لا يشبه احتفالاً، بل يشبه أكثر ساعة نهاية العالم تدق. إنه ليس موجهاً ضد الفضة نفسها، بل ضد الدولار والترتيب العالمي الذي يدعمه. إنه إشارة إلى العالم الذي سيعيش فيه أحفادنا، والذي سيكون مختلفاً تماماً عن العالم الذي عاش فيه آباؤنا.

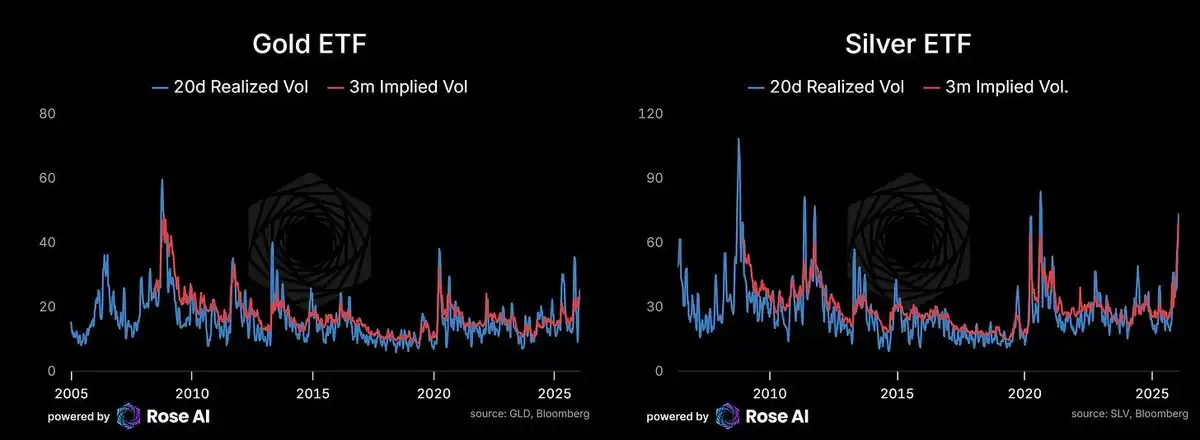

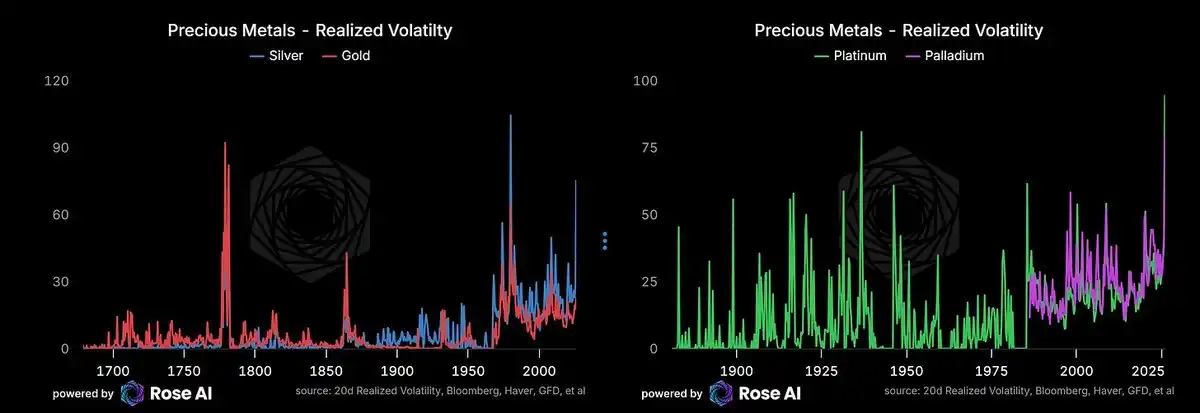

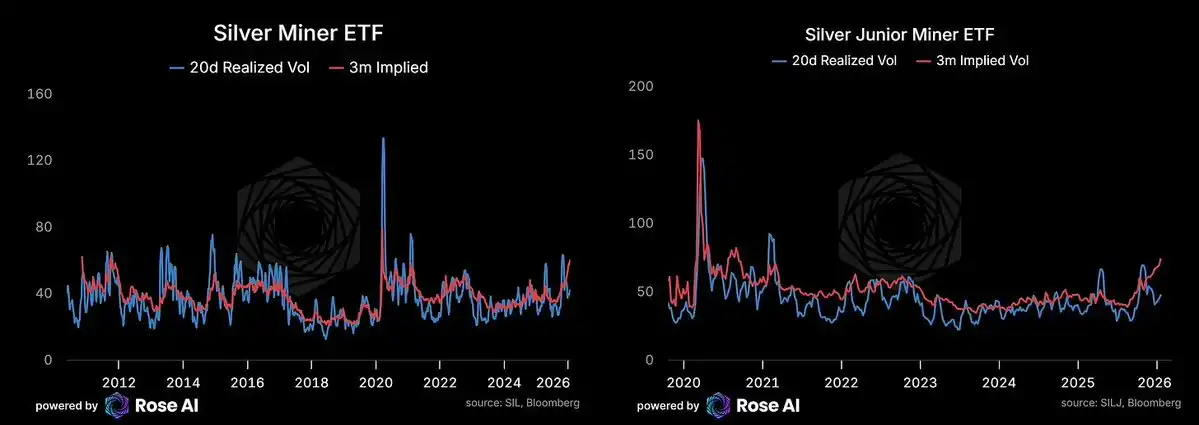

يُحدد سوق الخيارات تقلبات يومية تزيد عن 4% في الأشهر القادمة، مع بقاء تقلبات تبلغ 3% على الأرجح في المستقبل المنظور. وقد أثبتت التقلبات الفعلية صحة ذلك. في التاريخ المُسجَّل، كانت هناك فقط حالتان تتميزان بتقلبات فضة أعلى: أولًا، فترة تلاعب هانت براتش في عام 1981، وثانيًا، خلال حرب الاستقلال الأمريكية (حيث كانت التقلبات ناتجة عن انهيار العملة المحلية مقابل الجنيه الإنجليزي، وليس عن تغيرات أسعار المعدن نفسه).

ارتفعت تقلبات الذهب أيضًا - وهو ما يتوافق مع صفقة أوسع نطاقًا من التدهور النقدي، وتدفق الأموال المتنوعة من العملات الناشئة، والاتجاه نحو السندات الحكومية كبدائل في محفظة العملات الاحتياطية.

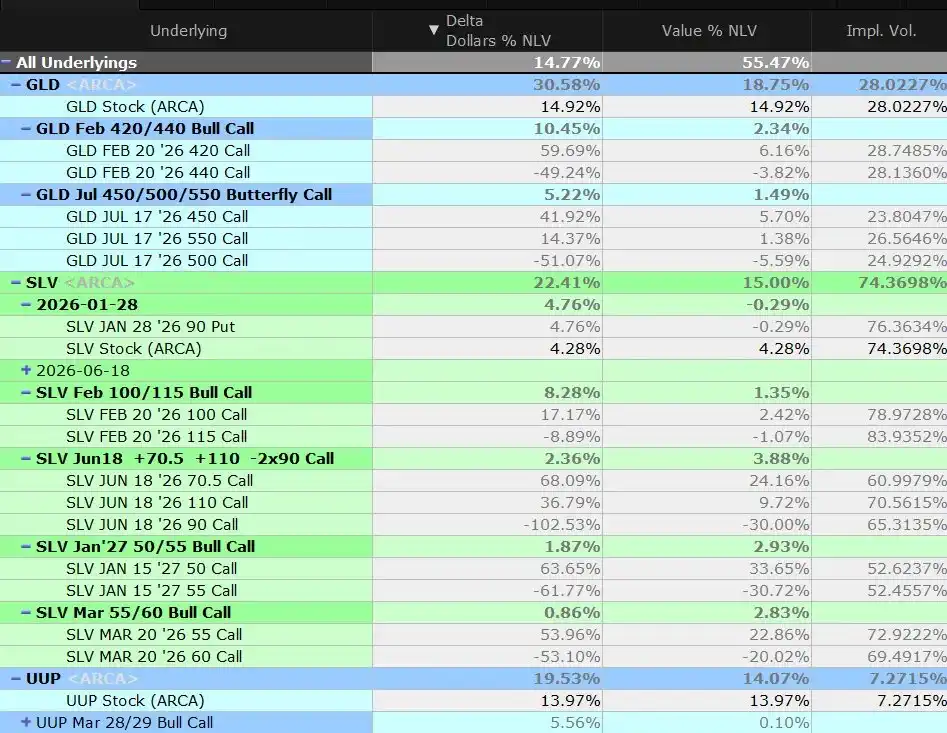

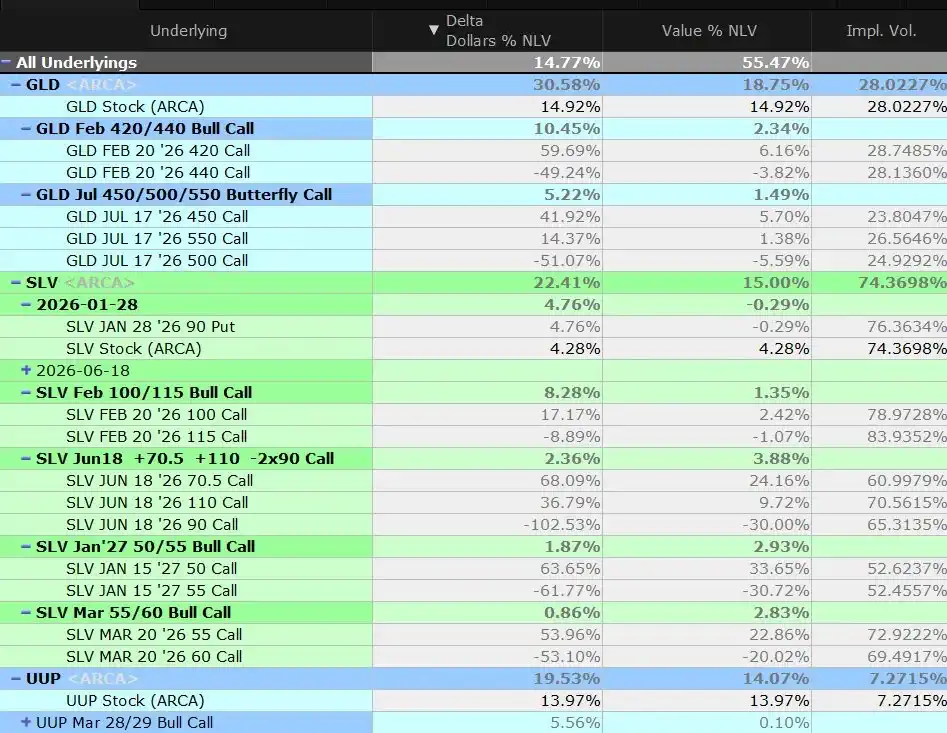

بشكل مختصر: لقد أعدنا تكوين الذهب، وقمنا بتصفية أكثر من نصف مراكز التداول على شكل نحلة في الأسبوع الماضي عندما تجاوز السعر الفوري مستوى سعر التنفيذ المتوسط، ونحن ما زلنا نحتفظ بمراكز شرائية.

في الوقت نفسه، نحتفظ بوضعية فارغة تجاه الأسهم الأمريكية والديون / الائتمان الأمريكي، بالإضافة إلى حيازة صغيرة من الدولار الأمريكي كموقف طويل الأمد، لضمان تغطية جزء من المخاطر الناتجة عن الوضعية الفارغة المضمنة في الدولار الأمريكي ضمن حيازتنا المعدنية.

ما الدافع؟

ما زال هروب رؤوس الأموال الصينية عاملاً محركاً رئيسياً على المدى القصير في الأسواق التي تعاني من نقص في المعروض بشكل هيكلية بسبب الطلب المرتبط بالطاقة الشمسية والذكاء الاصطناعي.

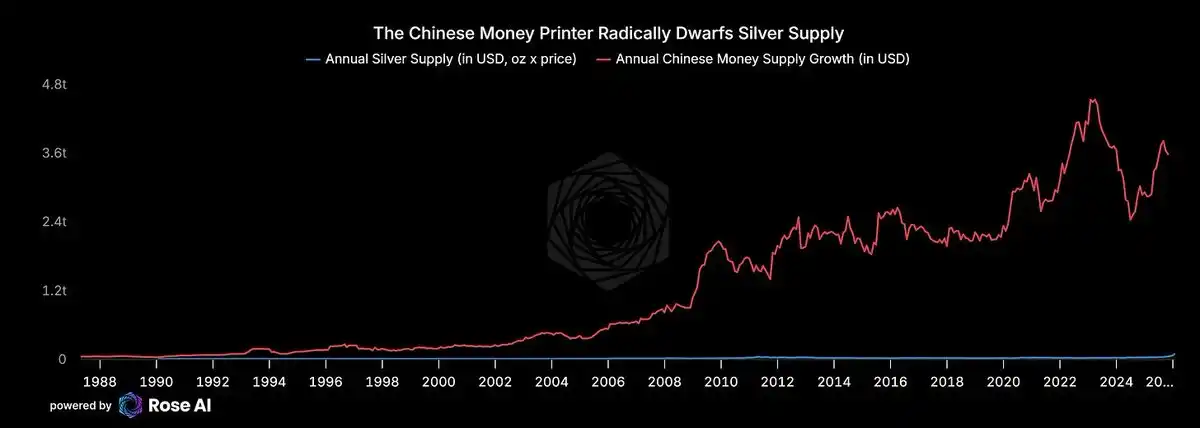

دعونا نستعرض السبب الذي دفعنا لدخول هذه الصفقة، وهو البحث عن أصول يمكن أن ترتفع قيمتها كنتيجة للهروب من رؤوس الأموال الصينية. وبما في ذلك إعادة التدوير، فإن المعروض العالمي من الفضة سنويًا يبلغ حوالي مليار أوقية. وبسعر 100 دولار للأوقية، فإن هذا يمثل سوقًا بقيمة تريليونات الدولارات. أما آلة "طباعة الأوراق النقدية" في الصين، فتضيف حوالي 3 تريليونات دولار سنويًا كودائع بنكية. وبما أن سر عدم كون العقارات وسيلة آمنة للاحتفاظ بالثروة لم يعد سرًا، فإن تغييرًا طفيفًا في سلوك الادخار سيكون كافيًا لقلب سوق الفضة رأسًا على عقب.

هذا بالضبط ما تراه الآن.

إذا كنت من الأسر الصينية الغنية، هل ستحب أن تضع المزيد من الأموال في نظام مصارف "زومبي" يحتوي على خسائر ضخمة مخفية بتريليونات الدولارات أم أنك ستحب شراء فضة مادية بأسعار مرتفعة مع تحمل مخاطر تراجع بنسبة 30%؟ عندما يكون خيارك الآخر هو وضع أموالك في مصارف فعليًا تجاوزت ديونها رأس المال، فالإجابة واضحة.

تعرضت سندات العقارات في الصين لبيع مجدّد. كما تراجعت أسهم المحفظة التي تحتوي على "أسوأ البنوك في الصين".

كما تتدفق الأموال أيضًا من الهند ومنطقة الشرق الأوسط. إذا كنت من oligarchs الهنود، هل سترغب في امتلاك ثروة مبنية على عملة تراجعت قيمتها أكثر من 20% مقابل الدولار الأمريكي منذ عام 2020؟

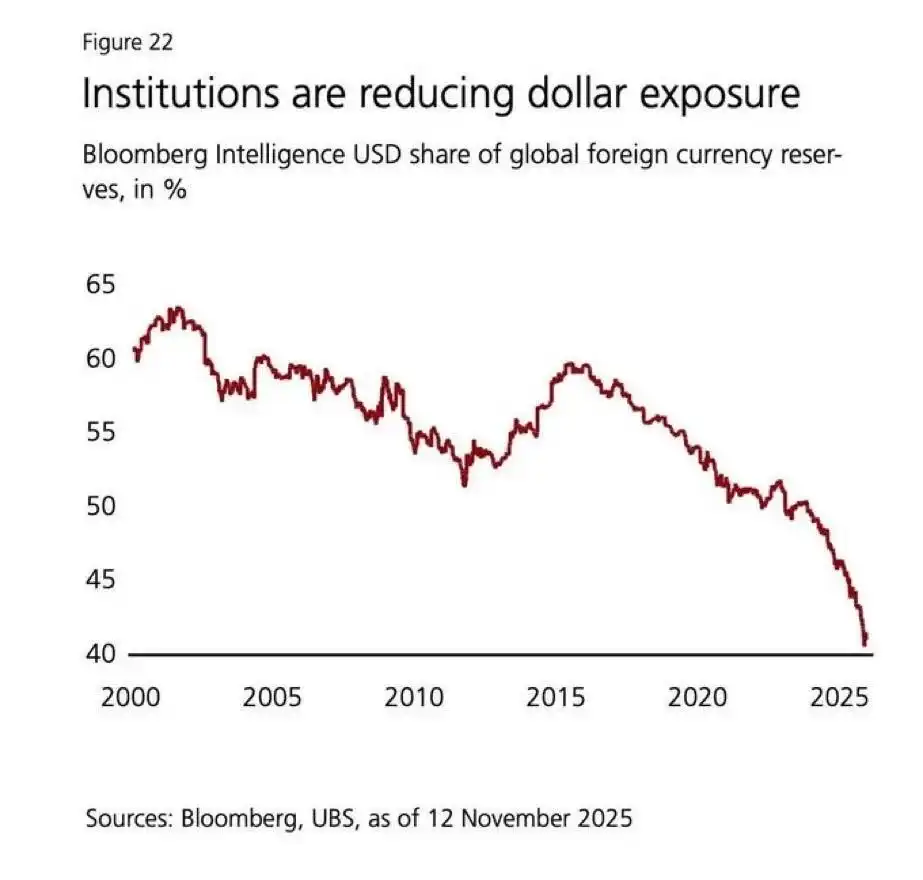

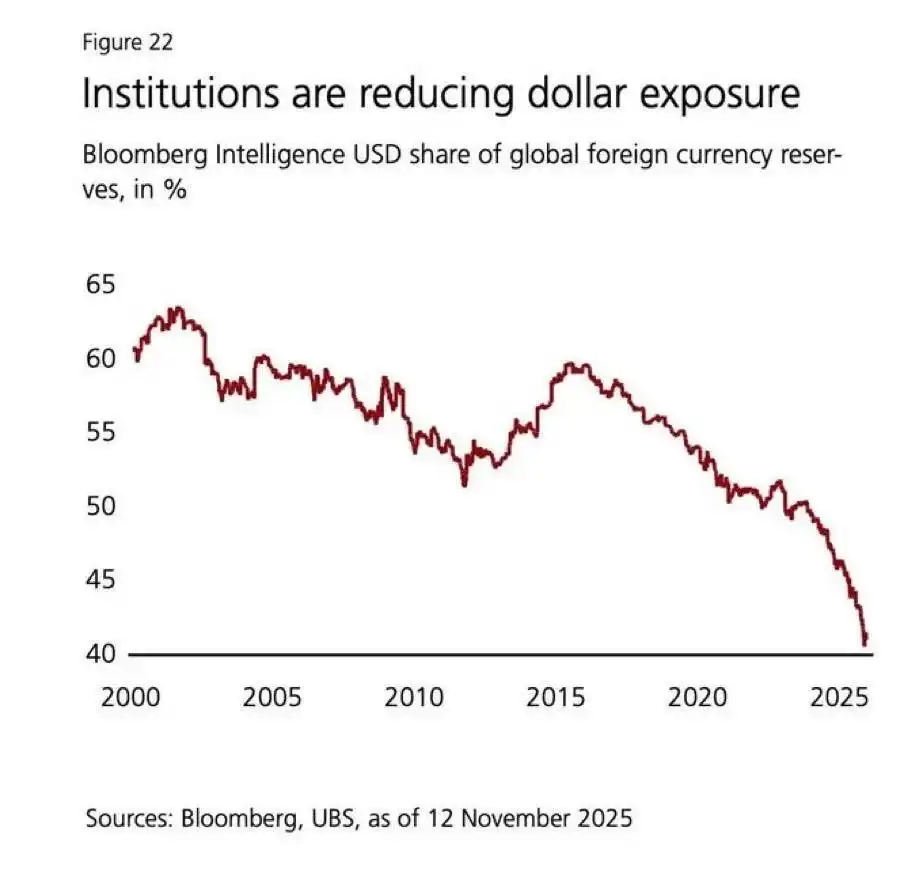

أصبحت المؤسسات الأوروبية أخيرًا واعية. إذا كنت صندوقًا تقاعديًا أوروبيًا مع 40% من أصولك مُوزعة على السندات والأسهم الأمريكية (ومن ضمنها العديد من الأصول ذات السيولة المنخفضة والقيمة المرتفعة بشكل زائد - مثل رأس المال الخاص، والتمويل الجريء، والائتمان الخاص)، فقد قلصت تخصيصك للمعادن لسنوات. الآن، لديك أسباب متعددة للتنوع السياسي، كما يتساءل المستثمرون لماذا فاتك هذا الاتجاه.

تبدو عمليات الشراء الرسمية لا مفر منها. ويبدو أن الطلب الآسيوي لا حدود له. وقد انتهت بالفعل مناورات إعادة التوازن التي قلّضت الطلب في قطاع التجزئة في نهاية العام الماضي. تتدفق الأموال على صناديق الاستثمار المتداولة بقوة، لكنها ما زالت أقل من ذروتها التاريخية.

في هذه اللحظة، يبدو أن السؤال لم يعد ما إذا كان الحكومة ستقيم احتياطي استراتيجي من الفضة، بل متى ستبدأ.

لماذا لا تزال لدينا مراكز شراء

لا يزال هناك فائض.

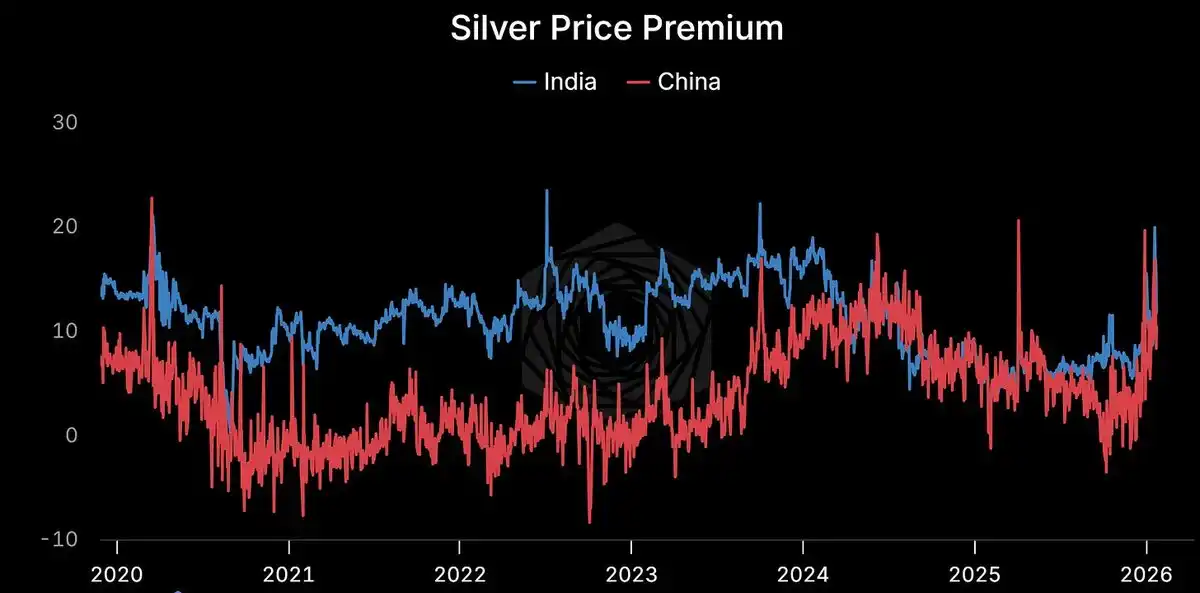

شانغهاي: 114 دولارًا/أونصة. كومكس: 103 دولارًا/أونصة. فائض بنسبة تزيد عن 10%. مستمر. هيكلية.

عندما تبتعد الأسعار الحقيقية عن الأسعار الورقية إلى هذه الدرجة، فمن المؤكد أن إحداهما خاطئة. تعلمنا التاريخ أن الخاطئ عادةً ما يكون الأسعار الورقية.

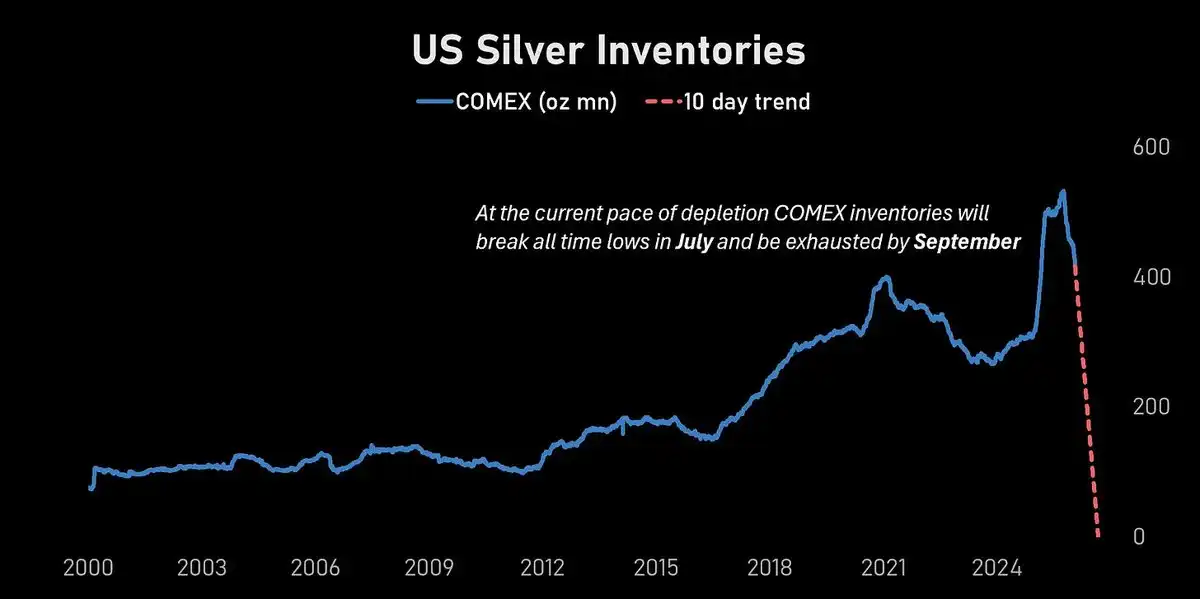

تتعرض مخزونات COMEX لانخفاض حاد.

باستهلاك الحالية، ستصل مخزونات COMEX إلى أقل مستوى لها في يوليو، وستنفد بشكل عملي قبل سبتمبر.

في سوق تبلغ فيه التقلبات السنوية 70%، من الصعب أن ترى بعيدًا جدًا. ولكن الاتجاه واضح.

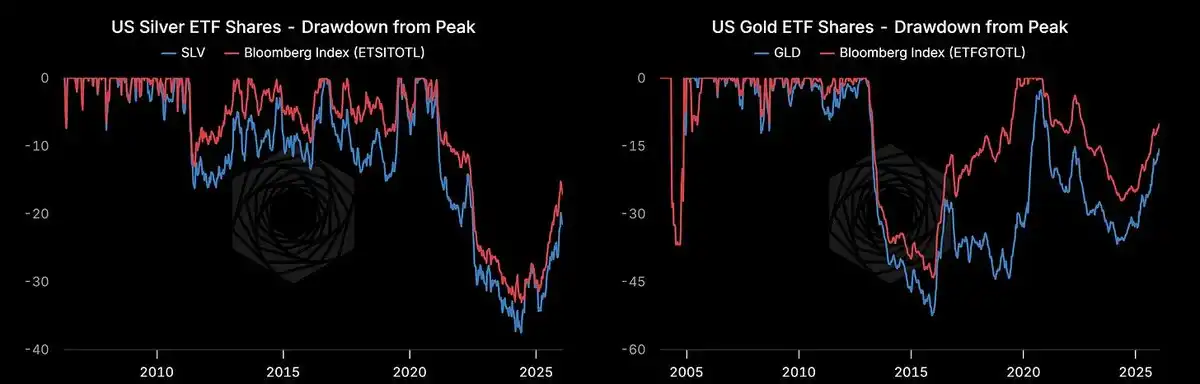

ما زال هناك مجال لتدفق الأموال في صناديق المؤشرات المتداولة (ETF).

تزايدت وحدات صندوق الاستثمار المتداoling في الفضة الأمريكية، ولكنها لا تزال أقل بحوالي 20% من ذروتها في عام 2021. لم نصل بعد إلى مرحلة الهوس.

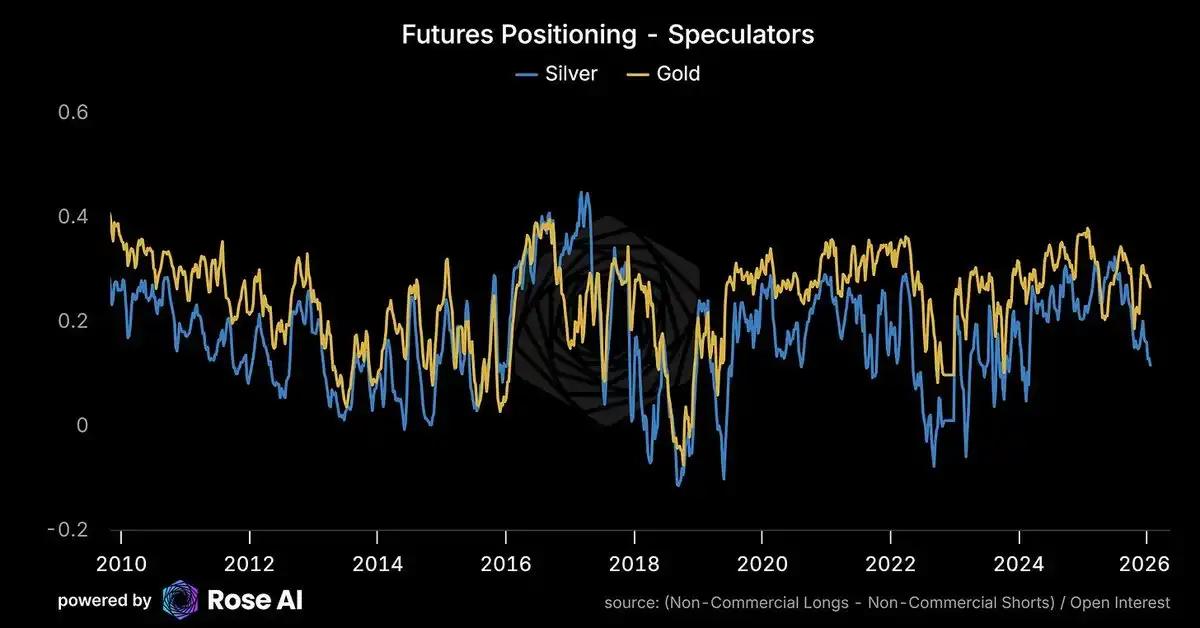

المراكز التكهنية ليست مزدحمة.

في الواقع، قلل المستثمرون الغربيون من مراكز الشراء وبدأوا في اتخاذ مراكز البيع عندما اخترقت الأسعار مستويات قياسية جديدة. والوضع الحالي للسوق ليس مفرطًا.

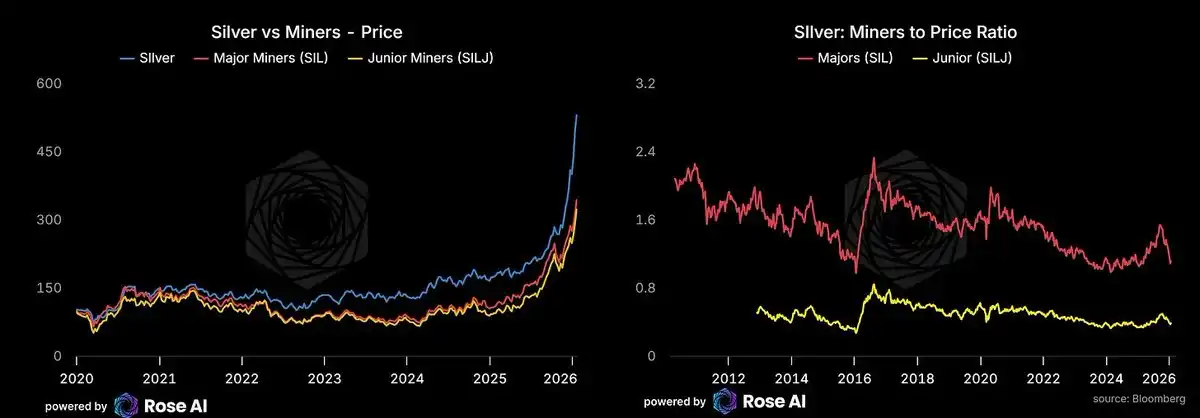

أداء أسهم التعدين متأخر.

تُظهر أسهم قطاع التعدين تحسنًا، لكنها ما زالت تتخلف عن السلع الأساسية نفسها. إذا بقيت أسعار الطاقة منخفضة (مع مراقبة مضيق هرمز)، فقد تشهد أسهم التعدين ارتفاعًا متأخرًا. نحن نشتري أسهمًا في شركات التعدين الأولية من خلال الأسهم وليس الخيارات، حيث أن تقلبات الخيارات مرتفعة مقارنة بتقلبات السوق الفعلية.

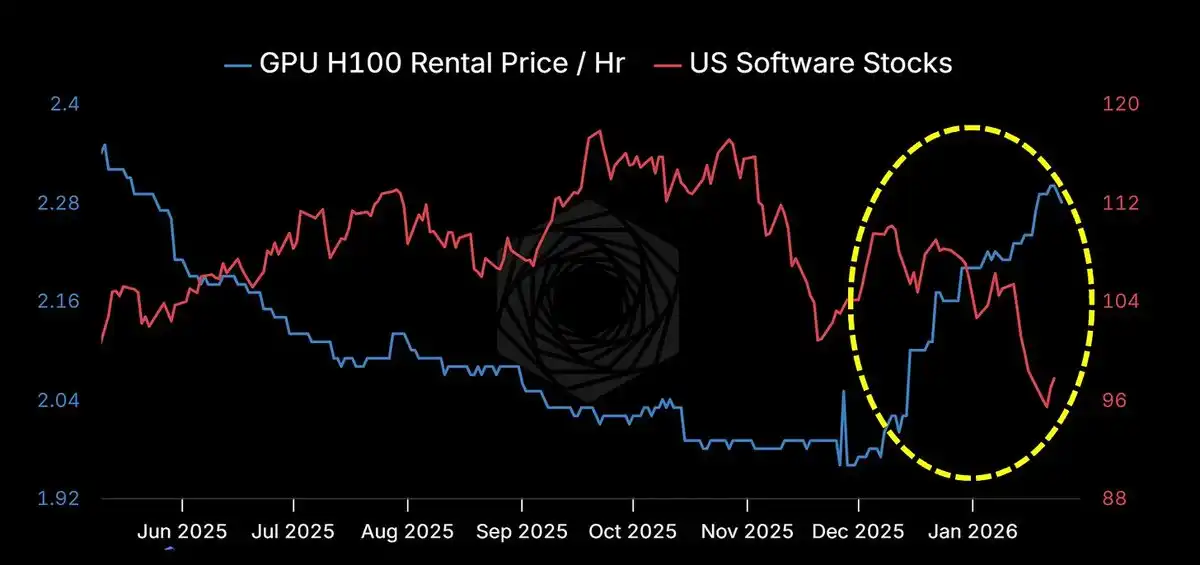

الذكاء الاصطناعي يُسرع من وتيرة التسارع

يُظهر Claude Code ونسخه وفروعه (Codex، Ralph Wiggins، Clawdbot) ملامح "الكيان" الحقيقية. المفتاح ليس في سير العمل المعقد، بل في تجاوز عتبة الثقة: تمنح الآلة حق الوصول الكامل إلى جهازك وملفاتك وتطبيقاتك. يتسابق المخترقون والهواة على شراء Mac Mini. لقد بنيت إطارًا لكيان (وآمل نشره هذا الشهر). أصبحت ذاكرة الوصول العشوائي متوفرة نسبيًا. ارتفعت أسعار الإيجار بشكل كبير، بينما تراجعت الأعمال التقليدية لتطبيقات SaaS. ربما ابتلعت البرمجيات العالم، ثم ابتلعت وحدات معالجة الرسومات (GPU) البرمجيات.

قد يستغرق ظهور تأثيرات السيولة النقدية وقتًا، ولكن عصر الآلات قد وصل. المزيد من الآلات يعني المزيد من مراكز البيانات. المزيد من مراكز البيانات يعني المزيد من احتياجات الطاقة. المزيد من احتياجات الطاقة يعني المزيد من الطاقة الشمسية.

الطاقة الشمسية الإضافية تعني فضة إضافية.

المخاطر المحتملة

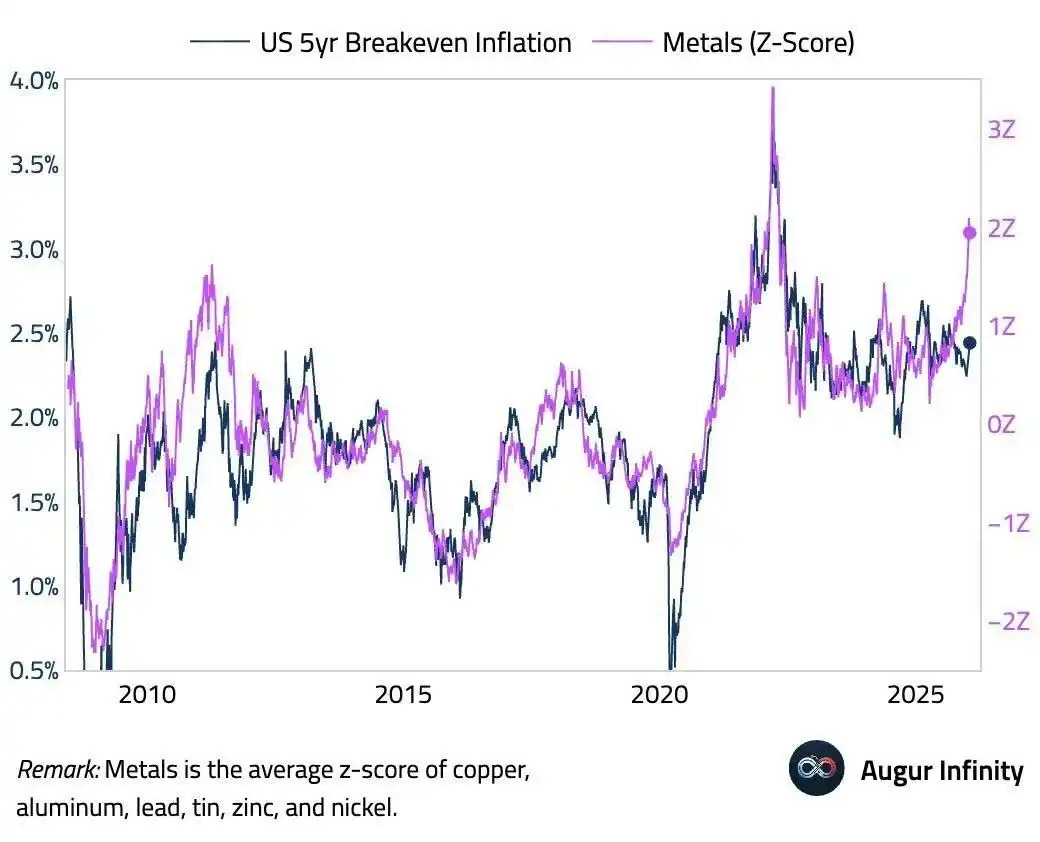

من المخاطر الحالية تقوية الدولار.

زادت الزيادة الأخيرة من ضعف الدولار. إذا استمرت الاقتصاد الأمريكي في النمو بقوة، فقد تُزال التوقعات الكبيرة لخفض أسعار الفائدة المضمنة في منحنى سندات الـ 2 عامًا، مما قد يرفع من قيمة الدولار. لا شك أن ضعف الدولار في الأيام القليلة الماضية زاد من حدة هذه الزيادة الأخيرة.

الدولار القوي + الأسعار المرتفعة = ذعر المضاربين الضعفاء وبيعهم. أولئك الذين تعلقوا بالأسعار المرتفعة فوق 100 دولار، يختلفون عن الأسر الصينية التي بدأت في التجميع من 30 دولارًا. سيخرج المضاربون الضعفاء من السوق ويقبلون الخسارة في حالة التقلب الحاد. وإذا كانت الصورة التالية صحيحة، فإننا نرى الانفصال بين أسعار المعادن ومعدل التضخم عند مستويات متطرفة. ويمكن أن يتم توحيد هذا من خلال ارتفاع سعر الفائدة/الدولار وانخفاض أسعار المعادن.

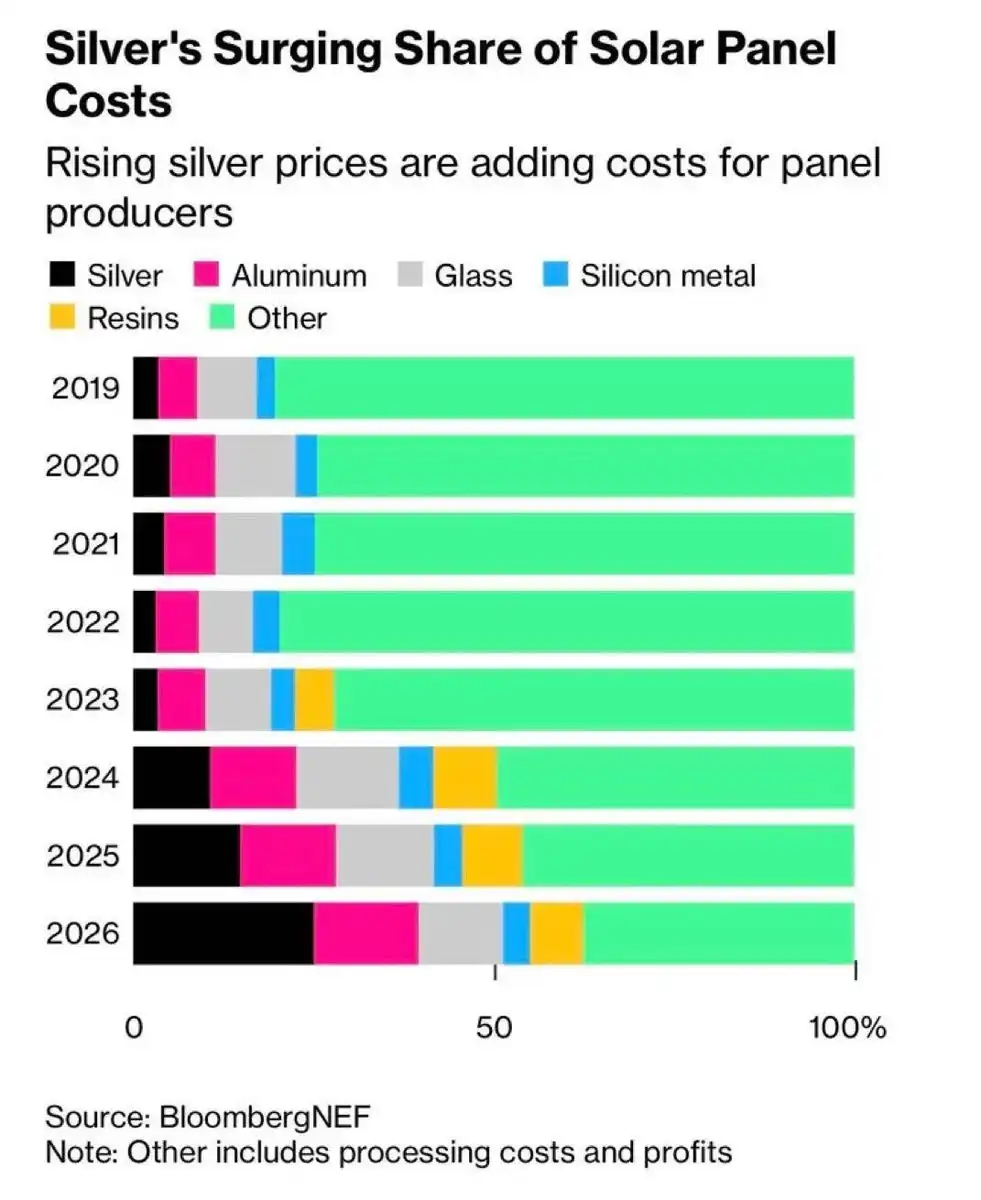

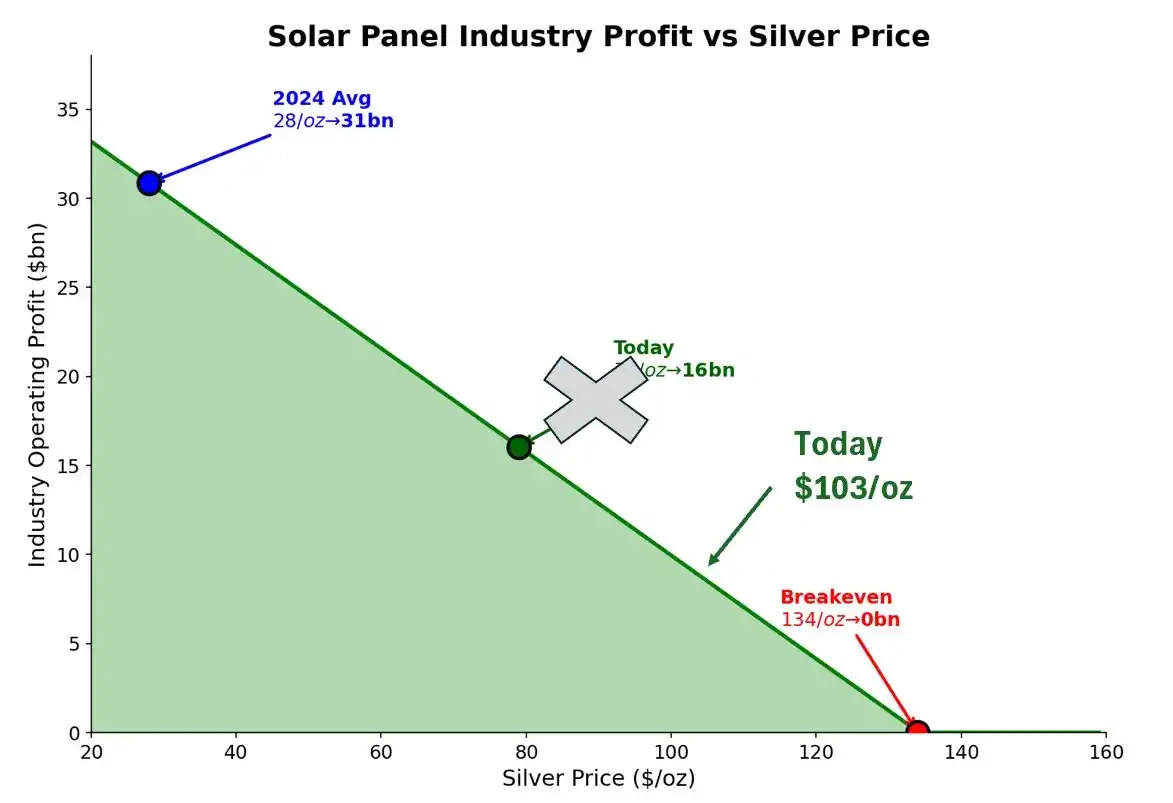

بدأت أسعار الفضة في تآكل أرباح صناعة الطاقة الشمسية.

ب考虑到103美元/盎司的价格,这对面板制造商来说已不是可以忽略的误差。我们正接近痛苦的临界点。

عند 28 دولارًا للأونصة (السعر المتوسط في عام 2024)، كانت أرباح القطاع 31 مليار دولار. وفي سعر اليوم البالغ 103 دولارات، قد تنكمش الأرباح إلى 8-10 مليار دولار. نقطة التعادل تبلغ 134 دولارًا للأونصة، أي بمسافة 30% فقط من السعر الحالي. في سوق يبلغ معدل تقلباته السنوي 70%، فإن هذا ليس هامشًا مريحًا.

يتسارع استبدال النحاس.

إن السعر الحالي أقل بـ 22 دولارًا عن 125 دولارًا (في هذا السعر ينخفض عمر استرداد الاستثمار في استبدال النحاس إلى أقل من سنة). وفي هذه الحالة، سيتم مناقشة قضية التحويل في كل اجتماع مجلس إدارة.

تُنادي الاقتصاديات على "التحول الآن". ولكن تخبرنا الفيزياء بأن التحول إلى النصف على الأقل سيحتاج إلى عدة سنوات على الأقل. هذه هي نافذة الوقت.

من أين يأتي العرض الهامشي؟

ليس المعدن الصخري - هناك صلابة في العرض، ويستغرق الأمر سنوات عديدة. وليس ذلك فقاعات هواء - هذه سوق مادي، ولا يمكنك طباعة المعادن كأنك تصدر أسهماً باهظة الثمن. إذًا لا يبقى سوى إعادة التدوير وصهر المجوهرات. إذا كان لدى أي شخص معرفة بشركات جيدة لإعادة تدوير الفضة، يرجى الاتصال بي.

نقطة تركيزنا

الإشارة:

يستمر التقييم المرتفع في شنغهاي = الطلب الهيكلي، وليس الضجيج

معدل استهلاك مخزون COMEX = إذا تسارع، فتزيد مخاطر التضييق على العقود القريبة من الاستحقاق

اتجاه الدولار = تقوية اقتصاد الولايات المتحدة ترفع مؤشر الدولار، وتطرد المضاربين الضعفاء

التعدين يرتفع متأخرًا = عندما تبدأ أسهم التعدين في التفوق على العقود الفورية، يستثمر المضاربون الفرديون

بيان رسمي = أول بنك مركزي يعلن عن إنشاء احتياطي فضي سيثير موجة من الشراء الجماعي

الإطار:

ركز على تدفق الأموال، وليس السعر.

إذا استمر الطلب على السلع من الشرق في الشراء، بينما يهرب المضاربون من الغرب بسبب تقوية الدولار، فهذا يُعد جمعًا للأسهم. اشترِ عند التراجع.

إذا انهار 프리미엄 الشرقية بينما استقرت مخزونات كومكس، فإن موجة التصحيح قيد التخفيف. اخرج من المكاسب.

استراتيجية التداول

الأسعار مرتفعة بالفعل. لا تزال هناك طلب على تقلبات الصعود.

عندما تجاوز سعر السوق الفوري سعر التنفيذ الأوسط، قمنا بغلق نصف المراكز في استراتيجية الربوة على شكل عدسة. تم تصميم هذه الهيكلة لهذا الاتجاه بالذات، وقد حققنا بالفعل ربحًا.

الكمية المتبقية:

التحوط في الذهب من خلال السندات وفروق الأسعار الصاعدة

التحصل على الفضة من خلال السندات وتفاوت الأسعار الصاعدة والتحصل على الربح من خلال تسوية العقود الآجلة والتحصل على الربح من خلال تسوية العقود الآجلة والتحصل على الربح من خلال تسوية العقود الآجلة

التحصل على مكاسب من المُنتج الأولي من خلال السندات (ليس الخيارات - مكلفة جداً)

تغطية مخاطر المعدن من خلال UUP متعددة الدولار

التحصل على عائد من خلال خيارات البيع والبيع بالهامش على SPY و HYG و TLT

نقوم بشراء عقد شهر مارس (الصادر قريباً) على COMEX، وبيع عقد يونيو - كставка على انخفاض المخزونات. قد يتطلب ذلك التمديد.

ال敞口 الصافي: الاحتفاظ بوضعية شرائية، ولكن من خلال الخيارات. مع ارتفاع سعر السوق، رفع سعر التمرين. انتظر حتى يلتقط المشترون الرسميون والهيئات اتجاه السعر.

الاستنتاج الأساسي

مع ارتفاع الأسعار بشكل هذري، فإننا نقلل تدريجيًا من مخاطر دلتا. ولكن قبل أن نرى أيًا من المواقف التالية:

أ) الصين تتعامل بنشاط مع أزمة الديون العقارية

ب) انتقال الولايات المتحدة نحو المسؤولية المالية

ج) عالم أكثر سلامًا (أوكرانيا وتايوان وإيران)

د) توصل الأثرياء الغربيين غير الأمريكيين إلى نوع من الاتفاق مع الولايات المتحدة

...سنحافظ على الموقف الصاعد. على الرغم من أننا سنقوم بتكوين بعض حماية الهبوط.

العوامل التي جلبتنا إلى هذا المكان - هروب رؤوس الأموال وانخفاض قيمة العملة وطلب الطاقة الشمسية والقيود على العرض - لم تتغير. إنها تتسارع.

103 دولارًا أمريكيًا للفضة ليست النهاية. بل قد لا تكون حتى منتصف الطريق.

بدأنا نرى هذه الديناميكيات نفسها تنتشر في المعادن الأخرى. وبالتحديد، يجذب النحاس اهتمامًا كبيرًا من المستثمرين الذين فاتهم فرصة الاستثمار في الفضة، ويجرون تقييمات تقريبية. والوضع ليس دراميًا كما هو الحال في الفضة - فالنحاس لا يمتلك نفس الخصائص النقدية / الفانبلين - ولكن قصة الطلب الكهربائي من الذكاء الاصطناعي حقيقية، والقيود على العرض مشابهة. ونحن أيضًا نمتلك مراكز شراء في النحاس. سنتحدث عن هذا بالتفصيل لاحقًا.

القمر الفضي في السماء، أيها السادة.

انقر لمعرفة المزيد عن وظائف BlockBeats المفتوحة

مرحبًا بك في الانضمام إلى مجتمع BlockBeats الرسمي:

مجموعة اشتراك تيليجرام:https://t.me/theblockbeats

مجموعة المحادثة على تيليجرام:https://t.me/BlockBeats_App

الحساب الرسمي على تويتر:https://twitter.com/BlockBeatsAsia