In the previous article, we introduced how Strategy brings new marginal buying pressure to Bitcoin through STRC.

لكن حدث شيئان جديدان في دورة توزيع الأرباح الجديدة، مما أثار قلق بعض المتداولين بشأن "النمط الجديد لديناميكية العرض والطلب" الذي تجلبه STRC للبيتكوين.

سيلار يُطلق

بعد إغلاق السوق في 5 مايو، اعترف سيلير لأول مرة خلال مكالمة تقارير الربع الأول لعام 2026 لشركة MicroStrategy أن الشركة قد تبيع جزءًا من بيتكوين لدفع الأرباح.

يمكن فهم تصريح سايلور بثلاث طرق.

الفهم الأول هو أن سايلور يحاول تجنب رد فعل حاد عند حدوثه من خلال إعلام السوق مسبقًا وتمكينه من امتصاص هذا الاحتمال. إنها سلوك "علاقة عامة" يهدف إلى توفير حماية سعرية لـ BTC.

الفهم الثاني بسيط وصريح: التزام سايلور بعدم بيع العملات المعدنية هو حجر الأساس الذي يدعم فائض MSTR وسرد القصة الكاملة لخزينة البيتكوين. بمجرد أن يفتح سايلور ثغرة واحدة، سيُعاد تقييم استقرار النظام بأكمله.

الفهم الثالث: كانت التمويلات السابقة لـ MicroStrategy تعتمد بشكل رئيسي على أداتين: إصدار أسهم عادية من MSTR وإصدار صكوك قابلة للتحويل. وقد أصبحت الأسهم المفضلة قوة رئيسية خلال العام الماضي فقط، لكن حجم إصدارها لا يزال محدودًا بقدرة السوق الثانوي على استيعابها. الأداة الوحيدة المتبقية التي يمكنها توفير حجم كبير دون خلق التزامات مستقبلية هي إصدار الأسهم العادية لـ MSTR عبر آلية ATM (بناءً على السعر). المشكلة أن mNAV لـ MSTR يجب أن يكون أعلى من 1.22 مرة حتى لا يؤدي الإصدار الجديد للأسهم العادية إلى تخفيف محتوى البيتكوين لكل سهم، والآن يقترب mNAV لـ MSTR من هذا الحد. يستخدم سايلور عبارة "ربما يبيع عملات البيتكوين" بطريقة أكثر اعتدالًا لجذب انتباه السوق، مما يجعل التكلفة النسبية لاستمرار إصدار الأسهم العادية لـ MSTR تبدو أكثر قبولًا.

من الميزانية العمومية، تبلغ إجمالي الأرباح والفوائد السنوية لشركة ميكروسترايتي حوالي 1.5 مليار دولار أمريكي، وحوالي 125 مليون دولار أمريكي شهريًا. حيث تمثل STRC حوالي 978 مليون دولار أمريكي، أي 65%. حتى الربع الأول من هذا العام، كان لدى الشركة حوالي 2.25 مليار دولار أمريكي من الاحتياطيات بالدولار الأمريكي، ووفقًا لإدارة الشركة، فإنها تكفي لتغطية مدفوعات الأرباح لمدة 18 شهرًا.

إذا توقف إصدار STRC ونفد الاحتياطي المتقدم، فسيبقى فقط خيار بيع البيتكوين لسداد الأرباح. وبافتراض سعر البيتكوين بـ 80,000 دولار وتكلفة سداد الفائدة والأرباح السنوية بقيمة 1.5 مليار دولار، سيتعين على Strategy بيع حوالي 18,519 بيتكوين سنويًا، أي ما يعادل 2.3% من الموقف الإجمالي.

طالما أن BTC يزيد قيمته بنسبة 2.3% على الأقل سنويًا، فسيتم امتصاص هذا العرض من قبل زيادة قيمة المركز. عند توسيع الأفق الزمني لعدة سنوات، فإن العائد السنوي المركب لـ BTC عادةً ما يكون في خانة العشرات أو حتى المئات، لذا فإن 2.3% تقريبًا ليست قيدًا.

ومع ذلك، شهدت BTC انخفاضًا سنويًا بلغ 77% في عام 2018 و65% في عام 2022. عندما تبيع الاستراتيجية 2.3% من مركز BTC في القاع، سيتدهور ميزانية الشركة بشكل خطير.

منذ بداية عام 2026، اشترت MicroStrategy صافي حوالي 77,000 BTC عبر STRC، وإذا تم تفعيل سيناريو البيع وعاد سعر BTC إلى حوالي 75,537 دولارًا كمتوسط تكلفة الاستراتيجية، فإن 2.3% من الموقف الإجمالي تساوي 25% من الكمية التي تم زيادتها هذا العام.

بعبارة أخرى، يمكن لبيع سايلور على مدار عام أن يوازن شراءه على مدار أربعة أشهر.

STRC «ضعيف»

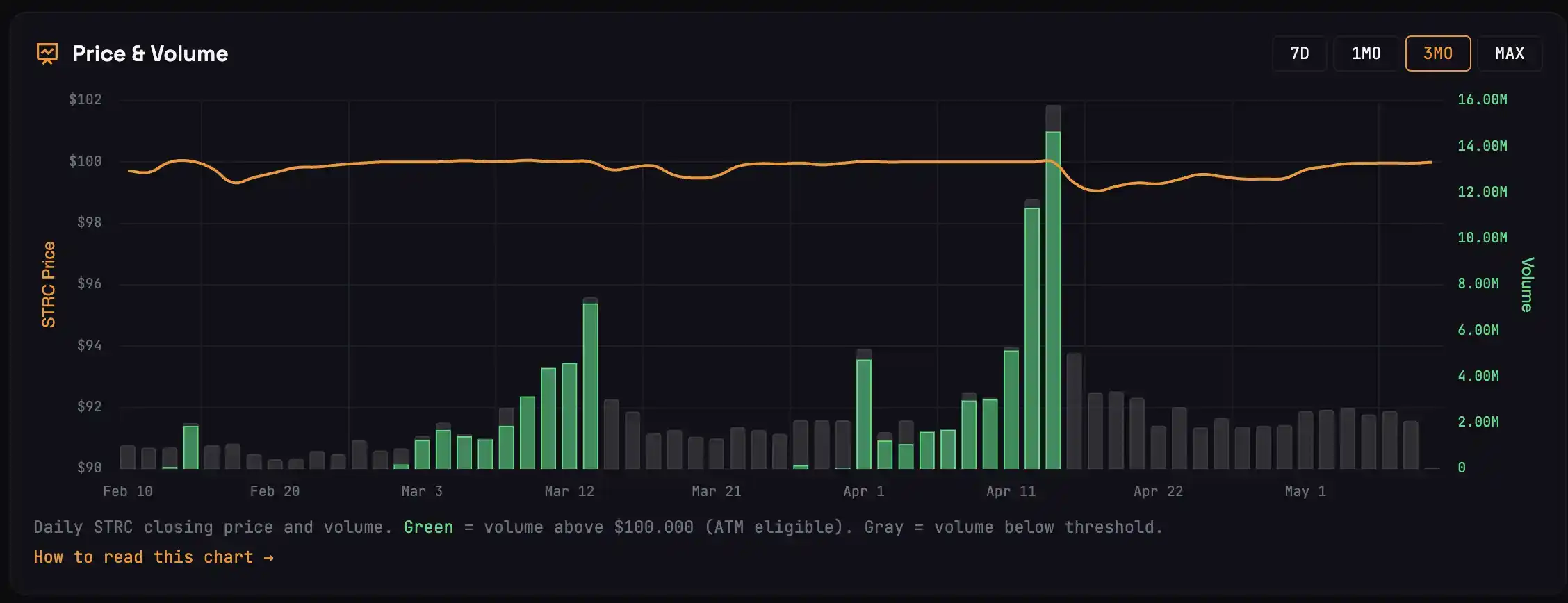

في دورة توزيع الأرباح لشهر مارس، كان سعر STRC أعلى من 100$ خلال الأيام الـ13 السابقة ليوم توزيع الأرباح، مع تداول إجمالي قدره 3.42 مليون سهم، ما يعادل شراء حوالي 22,000 BTC. وفي دورة توزيع الأرباح لشهر أبريل، جذب STRC حوالي 47,000 طلب شراء.

يتبقى فقط 5 أيام تداول حتى تاريخ توزيع الأرباح في 15 مايو، ولم يعد دورة توزيع الأرباح لشهر مايو STRC إلى قيمتها الاسمية البالغة 100 دولار، أي أن شراء BTC المقابل هو 0.

لفهم سبب اختلاف دورة توزيع الأرباح هذه فجأة، يمكن تقسيم مشتري STRC إلى أربع فئات:

· النوع الأول هم المضاربون الذين يتدفقون في الأيام القليلة السابقة ليوم استبعاد التوزيع. يشترون STRC قبل يوم استبعاد التوزيع، ويستفيدون من التوزيع في يوم استبعاد التوزيع ثم يبيعون. يعود الذروة في حجم التداول في يوم استبعاد التوزيع أساسًا إلى هذه الأموال، وتعتبر أوامر البيع الخاصة بهم القوة الدافعة الرئيسية لانخفاض سعر STRC بعد يوم استبعاد التوزيع.

· النوع الثاني هو المضاربون الذين يدخلون بعد تاريخ استبعاد التوزيعات. عادةً ما ينخفض STRC بعد تاريخ استبعاد التوزيعات إلى نطاق 99.20 إلى 99.50، حيث يشترون ويضعون أوامر بيع بالقرب من 99.95 إلى 99.99، وينتظرون عودة STRC إلى قيمته الاسمية. لا يحتاج هذا النوع من الأموال إلى الانتظار حتى يعود STRC فعليًا إلى 100 لتحقيق الربح؛ إن جدران أوامر البيع التي يقدمونها هي السبب الجذري لتمسك STRC أسفل قيمته الاسمية.

· النوع الثالث هم حاملو STRC على المدى المتوسط والطويل الذين يعاملونها كمنتج استثماري. إنهم لا يمارسون التسويق الاستغلالية بشكل نشط، لكنهم يسحبون كميات صغيرة عند الحاجة إلى سيولة، وتُعلق هذه الأوامر البيعية العرضية مع أوامر البيع من النوع الثاني في نطاق الأسعار المحددة القريب من القيمة الاسمية البالغة 100 دولار.

· الطرف الرابع هو المُحتفظون الحقيقيون على المدى الطويل الذين لا يبيعون. لديهم تأثير ضئيل جدًا على ديناميكيات السعر في كل دورة توزيع أرباح.

إذا كانت مصادر التمويل التي تؤدي إلى زيادة إصدار STRC هي متداولو التسويق، فسيتجه سلوك السوق كله نحو "البيع بالقرب من القيمة الاسمية البالغة 100$".

هذا هو ما حدث الشهر الماضي.

في مارس وأبريل، جمعت الاستراتيجية ما يقارب 5 مليارات دولار عبر STRC، ولا يمكن أن يكون هذا الحجم من التدفق المالي ناتجًا إلا عن المضاربين، لأن حاملي المراكز الطويلة لا يزيدون بهذا القدر فجأة.

هذا أيضًا أدى إلى قوة بيع المضاربين في أبريل أكثر من أي وقت مضى.

قوة الأوامر البيعية تعني أن انخفاض STRC بعد تاريخ استحقاق أبريل سيكون أعمق من السابق، وستعود ببطء أكبر إلى قيمتها الاسمية البالغة 100 دولار، ولم يتمكن جزء كبير من الأموال من الفئة الأولى من الخروج في الوقت المناسب، فعُلقت عند القاع. من المحتمل أن هذه الأموال التي تعرضت لخسائر لن تشارك في التسويق في مايو.

بالإضافة إلى ذلك، البيئة الخارجية也在变。

يستمر مؤشر ستاندرد آند بورز 500 في تسجيل مستويات قياسية جديدة، مما يغير تكلفة الفرصة البديلة لرأس المال الثابت الذي يشتري STRC، نظرًا لأن العديد من قطاعات الأسهم الأمريكية تحقق مكاسب يومية تتجاوز عائد STRC السنوي (11.5%).

لقد توقع فريق الإدارة هذه المشكلة وقدمت تعديلًا في 17 أبريل لتقسيم توزيعات STRC إلى مرتين شهريًا. يمكن للتوزيعات نصف الشهرية تقليل الانخفاض في كل يوم استبعاد، وتوزيع أرباح التسويق. لكن هذا التعديل لن يُطبق إلا اعتبارًا من 15 يوليو، وسيظل يوم الاستبعاد الأسبوع القادم يخضع للقاعدة الشهرية.

Reverse Flywheel

في المقال السابق، تم شرح عجلة الاستراتيجية: الأموال المستخدمة لشراء STRC يتم تضخيمها بثلاثة أضعاف وتتدفق إلى BTC، وارتفاع BTC يحسن جودة ضمان STRC، مما يجذب مزيدًا من الأموال إلى STRC. كل حلقة تدفع الحلقة التالية إلى مستوى أعلى.

ماذا يحدث إذا دار العجلة الدوارة في الاتجاه المعاكس؟

لا يمكن لـ STRC العودة إلى قيمته الاسمية، وأُغلق نافذة الإصدار بالقيمة الاسمية (ATM) لـ Strategy، ولا توجد سيولة نقدية جديدة لشراء BTC، مما يؤدي إلى فقدان BTC للطلب الشرائي الهامشي وضغط أسعاره، ويتدهور الأساس الضامن لـ STRC، ويطلب المستثمرون في الدخل الثابت فروق ائتمان أعلى. وتوسع فروق الفائدة، إما بزيادة شركة MicroStrategy لأسعار التوزيعات لتزيد من عبء مصاريف الفائدة، أو يستمر المستثمرون في بيع STRC مما يجعل من الصعب عودة السعر إلى القيمة الاسمية البالغة 100 دولار.

كل حلقة تدفع الحلقة التالية إلى أسفل.

عبارة سايلور "ربما نبيع بعض BTC" هي في جوهرها تسعير مسبق لنهاية هذه الدورة العكسية.

بالأرقام: في أبريل، حققت الاستراتيجية شراء صافي قدره حوالي 4.1 مليار دولار أمريكي من BTC عبر STRC. إذا انخفض حجم إصدار STRC في مايو إلى نطاق 1 مليار دولار أمريكي، وفي الوقت نفسه لم يرتفع BTC بنسبة 2.3% كقيمة حرجة، فستُفعّل الاستراتيجية خطة بيع العملات لدفع الفوائد، مما قد يؤدي إلى انخفاض مساهمتها الصافية الشهرية من 4.1 مليار إلى بضعة مئات من الملايين من الدولارات، بانخفاض يتجاوز 90%.

الحجة التي اعتبرت خلال الأشهر القليلة الماضية أن "طلب STRC" هو دعم أساسي لـ BTC ستُدحض، وسيواجه سعر BTC تصحيحًا حادًا.

يجب الاعتراف بأن هذا مجرد مسار محتمل واحد. إذا عادت STRC بنجاح إلى 100$ الأسبوع القادم، وتم إصدار حجم كبير، فسيتم تأجيل جميع المخاوف السابقة.

إشارات إيجابية

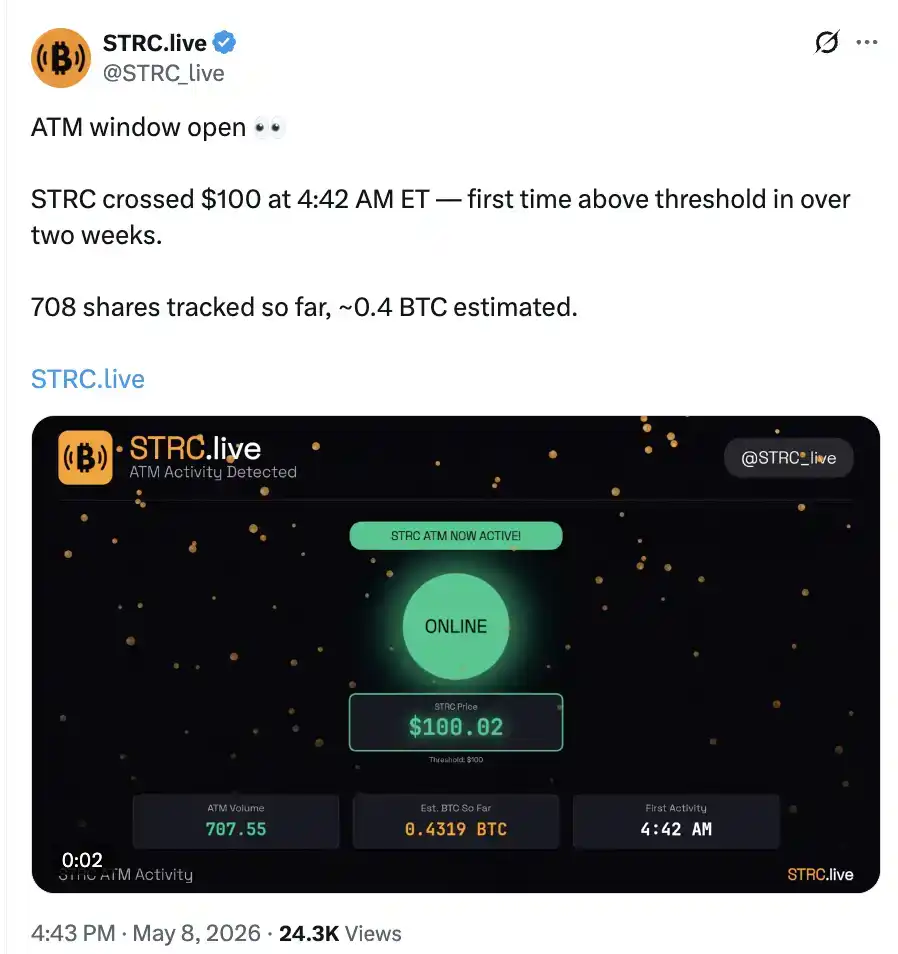

في فترة ما قبل التداول بالأسهم الأمريكية في 8 مايو، تم إصدار أول قطعة خلال دورة توزيع الأرباح هذه لـ STRC، وتم شراء 0.4 BTC.

الحجم المطلق ضئيل، لكن الأهمية تكمن في التحول من الصفر إلى واحد.

في الوقت نفسه، تحولت مكافأة Coinbase إلى موجبة لفترة قصيرة وعادت إلى مستوى أبريل.

سيكون أداء STRC الأسبوع القادم حاسمًا في تحديد ما إذا كان BTC سيتراجع إلى نطاق فبراير أم سيتقدم نحو 90,000 دولار.