في البيئة السوقية الحالية، بلغ الطلب على مشاريع "الابتكار الآلي" في سوق التشفير كله درجة شبه مجنونة. مقارنةً بالمشاريع الميم السابقة التي كانت تعتمد فقط على السرد أو KOLs أو مشاعر المجتمع، بدأ رأس المال في السوق يُظهر استعدادًا متزايدًا لدفع ثمن "المنطق التشغيلي الجديد" و"هيكل الأصول الجديد".

أصبحت sato، التي لم يكن لديها سوى موقع ويب واحد وتقريبًا لا توجد ترويج مسبق، نقطة تركيز في مجتمع التشفير خلال الأيام القليلة الماضية: بعد أربعة أيام فقط من الإطلاق، اقتربت قيمة sato السوقية من 40 مليون دولار أمريكي، وهي الآن مستقرة عند 25 مليون دولار أمريكي. ستشرح Odaily星球日报 في هذا المقال الآلية الكامنة وراء sato.

ما هو ساتو بالضبط؟

sato هو رمز ERC-20 مُنشر على إيثريوم، ويعتمد آلية أساسية على Uniswap v4 Hook. لا يحتوي sato على أي تعدين مسبق، ولا توزيع للفريق، ولا صلاحيات إدارية، ولا وظائف قابلة للترقية أو الإيقاف، ويتم تشغيل النظام بالكامل تلقائيًا عبر الكود على السلسلة.

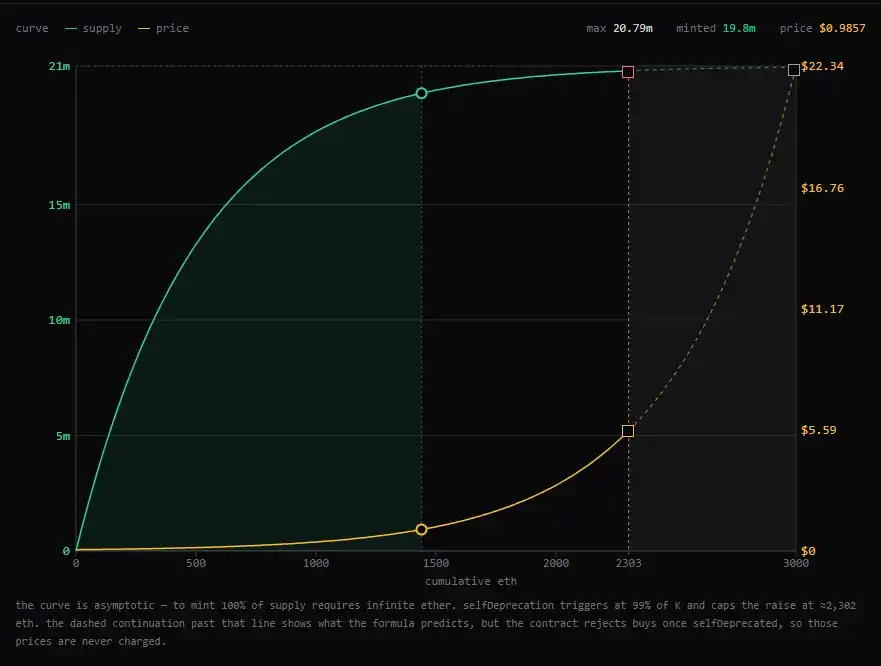

يستخدم ساتو منحنى الترابط لإصداره. بعد دفع المستخدمين ETH إلى عقد Hook، يقوم النظام تلقائيًا بmint ساتو جديد وفقًا لصيغة رياضية ثابتة، وكلما زاد مجموع ETH المدخل إلى النظام، ارتفع سعر الشراء التالي. يتم الاحتفاظ بجميع ETH بشكل دائم داخل Hook كاحتياطي للنظام.

عند البيع، يمكن للمستخدمين بيع sato مرة أخرى للنظام مقابل ETH؛ بعد الوصول إلى 99% من إجمالي رموز sato المُنتجة، سيتم تدمير الرموز المباعة مباشرةً دون إعادة إدخالها إلى السوق. يفرض النظام عمولة 0.3% على كلا الجانبين (الشراء والبيع)، وتبقى هذه العمولات إلى الأبد داخل Hook ولا يمكن لأي شخص سحبها.

الكمية النظرية لـ sato هي 21 مليون وحدة، لكن النظام سيتوقف بشكل دائم عن إصدار العملات عند الوصول إلى 99% من العرض، أي 20.79 مليون وحدة. بعد توقف الإصدار، لن يتمكن المستخدمون من شراء عملات جديدة عبر Curve، لكنهم ما زالوا قادرين على إعادة بيع sato إلى النظام مقابل ETH، وسيستمر Curve كخزانة شراء فورية دائمة على السلسلة.

الآلية الأساسية لـ sato

آلية sato تشبه نوعًا ما نموذج منحنى الترابط الخاص بـ Pump.fun، لكنها أكثر تطرفًا. في sato، يشتري المستخدمون الرموز من خلال المنحنى من النظام، لكن على عكس مشاريع منحنى الترابط التقليدية، فإن sato تفصل النظام بوضوح إلى مرحلتين: "مرحلة الإصدار" و"مرحلة السوق الخارجية".

المرحلة الأولى: مرحلة الإصدار

في هذه المرحلة، لا يقوم المستخدمون بالتداول مع حائزين آخرين، بل يتعاملون مباشرة مع النظام. بعد إيداع ETH في النظام، تقوم Curve تلقائيًا بmint ساتو جديدة وفقًا لصيغة ثابتة، ومع زيادة كمية ETH المودعة في النظام، يرتفع سعر mint اللاحق.

بمعنى ما، فإن هذه المرحلة تشبه نظامًا داخليًا يعمل تلقائيًا، حيث تتحمل Curve مسؤولية إصدار الرموز المميزة وتحديد أسعارها.

المرحلة الثانية: "مرحلة السوق الخارجية"

بعد الوصول إلى 99% من الحد الأقصى المحدد للعرض، سيتوقف النظام بشكل دائم عن إصدار sato، ولن يتمكن المستخدمون من شراء sato من النظام عبر Curve بعد الآن. عند هذه النقطة، سيبدأ sato حقًا في التداول في الأسواق الثانوية مثل Uniswap، وستتوقف أسعاره عن التحديد بواسطة صيغة Curve، وستبدأ بدلًا من ذلك بالتحدد وفقًا لعلاقة العرض والطلب في السوق.

لكن Curve لن تختفي نفسها. على الرغم من توقف النظام عن وظيفة الإصدار، إلا أنه لا يزال يحتفظ بوظيفة "إعادة الشراء". لا يزال بإمكان المستخدمين بيع sato مرة أخرى إلى النظام مقابل ETH، وسيتم تدمير sato المباع مباشرةً دون دخوله مرة أخرى إلى السوق، مما يكمل عملية الانكماش. إلى حد ما، سيتحول Curve من "نظام إصدار" إلى حوض شراء على السلسلة موجود دائمًا. يمكن فهم منطق تشغيل sato على أنه عملية "انتقال تدريجي من السوق الداخلية إلى السوق الخارجية".

ساتو: إعادة بناء الندرة الرقمية

الشيء الذي يجذب السوق حقًا في sato ليس فقط منحنى الترابط أو الـ Hook أو آلية الانكماش، بل هو محاولة إعادة سرد قصة "ندرة رقمية".

أنشأ البيتكوين إجماعًا كـ "ذهب رقمي" من خلال العرض الثابت وتكلفة الإنشاء المرتفعة. بينما يحاول sato نقل هذا المنطق مرة أخرى إلى Ethereum. الفرق هو أن البيتكوين يُصدر من خلال استهلاك الطاقة؛ بينما يختار sato تحميل جميع التكاليف مباشرةً على احتياطي النظام. كل sato يقابل ETH حقيقي دخل إلى النظام.

هذا هو السبب في أن ساتو يُعتبر من قِبل الكثيرين تجربة سلسلية "جذابة" جدًا. فهو يجمع بين الندرة وخصائص اللعبة المتسارعة التي تجلبها منحنى الترابط، مع الحفاظ على قابلية التجميع والسيولة في نظام إيثريوم البيئي. لا يوجد تعدين مسبق، ولا سيطرة من الفريق، ولا صلاحيات مسؤول، بل حتى منطق التشغيل بعد انتهاء المنحنى تم كتابته مسبقًا على السلسلة.

أما بالنسبة لقدرة هذا النموذج على تكوين توافق طويل الأمد مشابه للبيتكوين في النهاية، فقد يحتاج السوق إلى وقت لإثبات ذلك. لكن على الأقل حاليًا، لم يعد sato مشروعًا بونزي عاديًا، بل يشبه أكثر تجربة حول "الأصول النادرة الأصلية على إيثريوم".