المؤلف: Elad Gil (تحليل البيانات: Shreyan Jain)

مُجمّع: شينتشاو TechFlow

مقدمة من Shenchao: فريق إيلاد جيل يتعقب توزيع قيمة الوحوش الوحيدة عالميًا منذ ست سنوات متتالية، وتشير بيانات عام 2025 إلى استنتاج واضح: منطقة خليج سان فرانسيسكو تصبح عقدة فائقة للذكاء الاصطناعي التوليدي، حيث تتركز 91% من قيمة الوحوش الوحيدة في مجال الذكاء الاصطناعي ضمن دائرة نصف قطرها ساعة واحدة بالسيارة. في الوقت نفسه، تباطأ معدل ظهور الوحوش الوحيدة الجديدة، لكن متوسط التقييم للوحوش الوحيدة الحالية وصل إلى أعلى مستوى له منذ ست سنوات. تكشف هذه التقرير باستخدام بيانات صلبة أن مركز القوة في النظام البيئي العالمي للشركات الناشئة يتجه بسرعة نحو الولايات المتحدة وإلى منطقة خليج سان فرانسيسكو.

جميع البيانات محدثة حتى 31 ديسمبر من السنة المقابلة، ويشير "2025" في النص التالي إلى القيمة السوقية في نقطة زمنية 31 ديسمبر 2025 / 1 يناير 2026.

على مدار العامين الماضيين، مررنا بتصحيح السوق في عصر ما بعد أسعار الفائدة الصفرية، وصعود متسارع لمعملات الذكاء الاصطناعي الرائدة مثل OpenAI وAnthropic، بالإضافة إلى جدل مستمر حول "فقاعة الذكاء الاصطناعي". تُظهر البيانات أن منطقة خليج سان فرانسيسكو قد تحوّلت إلى تجمع فائق للذكاء الاصطناعي، حيث تتركز 91% من القيمة السوقية الخاصة للذكاء الاصطناعي ضمن نصف قطر ساعة بالسيارة.

يمكن الرجوع إلى التحليلات السابقة: 2019、2020、2021、2023.

النتائج الرئيسية

- الذكاء الاصطناعي التوليدي حوّل منطقة خليج سان فرانسيسكو إلى تجمع فائق. تشكل منطقة خليج سان فرانسيسكو حاليًا حوالي 39% من القيمة السوقية للشركات الناشئة اليانعة عالميًا، أي أكثر من أربع مرات مقارنة بالمدينة الثانية، وكان هذا الرقم 29% قبل عام. وإذا ركزنا فقط على الشركات الناشئة اليانعة في مجال الذكاء الاصطناعي التوليدي، فإن نسبة منطقة خليج سان فرانسيسكو تصل إلى 91%.

- الهيمنة المطلقة للunicorn الأمريكية. فقد أضافت الولايات المتحدة ما يقرب من 1.2 تريليون دولار أمريكي من قيمة unicorn خلال العام الماضي، مما يمثل حوالي 65% من الإجمالي العالمي. وقد تجاوزت أوروبا الصين في حصة القيمة السوقية، لكنها لا تزال حوالي 10% فقط.

- الوحيدات الجديدة أكثر تركيزًا في الولايات المتحدة ومقاطعة خليج سان فرانسيسكو. في الوحدات التي تأسست في عام 2023 وما بعده، تمثل الولايات المتحدة 83% من القيمة السوقية الإجمالية، بينما كانت النسبة في الوحدات التي تأسست في عام 2022 وما قبله فقط 60%. وتشكل نسبة منطقة خليج سان فرانسيسكو نسبًا أعلى بكثير: 63% للوحدات الجديدة مقابل 33% للوحدات القديمة.

- يتباطأ معدل ظهور الوحوش الوحيدة الجديدة. فقد تم إضافة حوالي 300 وحش وحيد فقط بين عامي 2022 و2025، مقارنة بأكثر من 900 خلال الثلاث سنوات السابقة.

- لكن الوحوش الوحيدة الحالية أكثر قيمة من أي وقت مضى. فبينما زاد العدد الإجمالي للوحوش الوحيدة بنسبة 6% فقط مقارنة بالعام السابق، ارتفع إجمالي القيمة السوقية بنسبة 33%. ووصل متوسط القيمة السوقية لكل وحش وحيد إلى أعلى مستوى له منذ ست سنوات.

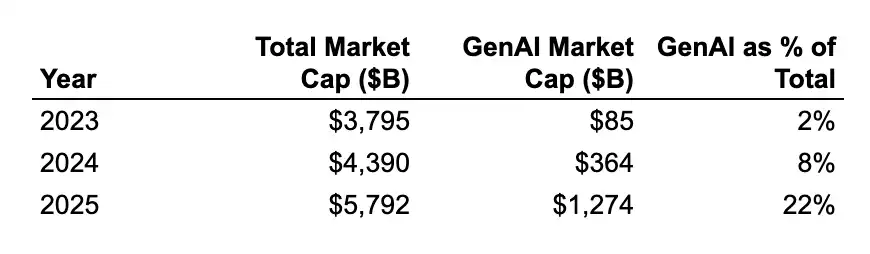

- النمو في التقييم يُعزى بشكل رئيسي إلى شركات الذكاء الاصطناعي. في عام 2025، بلغ متوسط النمو السنوي في تقييم وحيدات القرن المولدة للذكاء الاصطناعي حوالي 2.2 مليار دولار أمريكي، بينما كانت وحيدات القرن غير المرتبطة بالذكاء الاصطناعي حوالي 400 مليون دولار أمريكي فقط. ارتفع حصة الذكاء الاصطناعي المولّد من إجمالي قيمة وحيدات القرن العالمية من 2% في عام 2024 إلى 22%. وستستمر التركيز في منطقة خليج سان فرانسيسكو في التوسع.

- تتجمع مراكز الوحوش الوحيدة حول صناعات محددة. من بين أكبر 10 وحوش وحيدة في منطقة خليج سان فرانسيسكو، هناك 6 شركات ذكاء اصطناعي؛ وفي نيويورك، هناك 7 شركات تكنولوجيا مالية/عملات مشفرة ضمن العشرة الأوائل؛ وفي لوس أنجلوس، هناك 3 شركات دفاع/فضاء ضمن الخمسة الأوائل (SpaceX وAnduril وRelativity، والتي تمثل 83% من القيمة السوقية الإجمالية للوحوش الوحيدة في لوس أنجلوس)، بالإضافة إلى 4 شركات استهلاكية ضمن العشرة الأوائل.

بيانات البيانات

جميع البيانات الأصلية مأخوذة من CB Insights، ويمكن الاطلاع عليها هنا. هناك بعض النقاط المهمة:

توجد تأخيرات في تحديث جولات التمويل الخاص في مجموعات البيانات العامة، وقد لا تكون تقييمات بعض الوحوش الوحيدة حديثة. على سبيل المثال، لا تعكس البيانات جولات التمويل الأخيرة لـ Anduril و Stripe و SpaceX.

إن قيمة السوق للوحش الوحيد ليست سوى مؤشر خشن ومتأخر إلى حد ما على نشاط البيئة الناشئة، ولا تخلو من أخطاء في تطابق الشركات مع التقييمات والمدن والصناعات. لكننا نرى أن البيانات دقيقة من حيث الاتجاه العام.

تركيز الوحوش الوحيدة

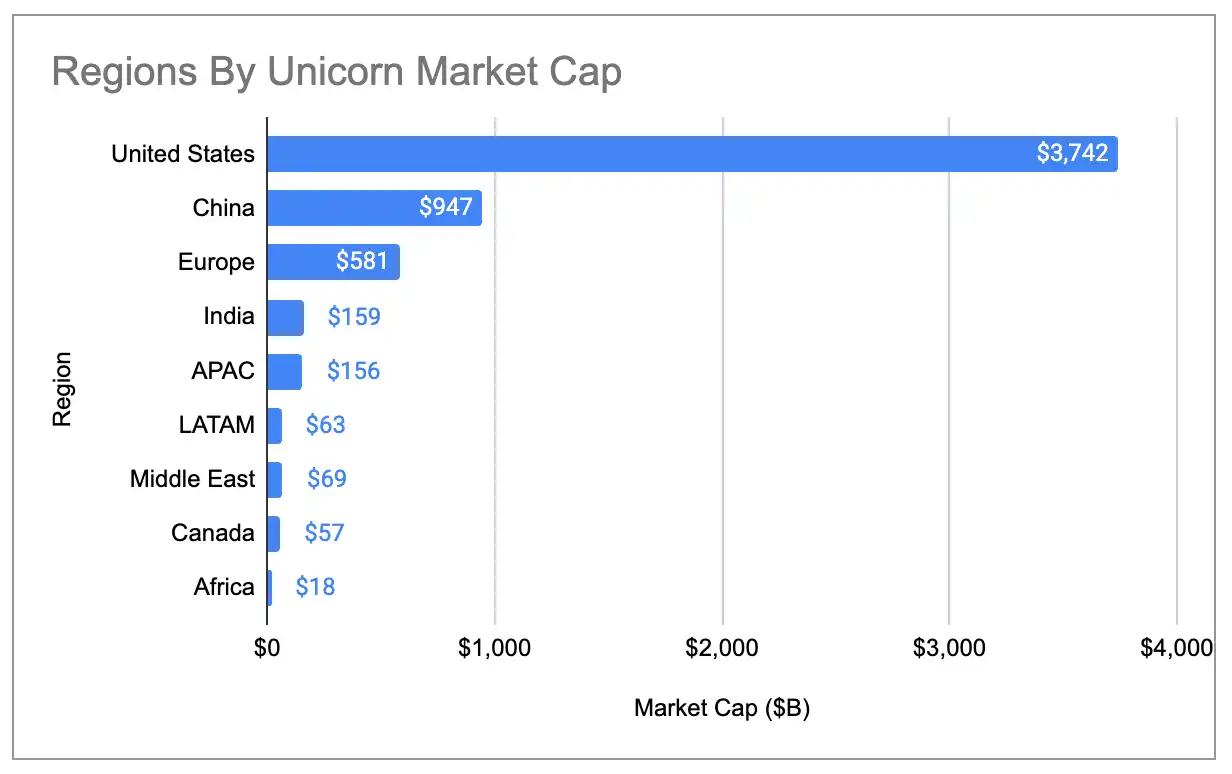

وصلت درجة التركز الجغرافي للقيمة السوقية للوحوش الوحيدة عالميًا إلى أعلى مستوى تاريخي. تمثل الولايات المتحدة 65% من إجمالي القيمة السوقية للوحوش الوحيدة، مقارنة بـ 58% قبل عام و44% في عام 2020. إن حصة الولايات المتحدة تقارب أربع مرات حصة الصين، التي تحتل المرتبة الثانية.

ملاحظة الصورة: النسبة المئوية العالمية لقيمة الشركات الوحيدة في الدول (بما في ذلك القيم الشاذة الثلاثة)

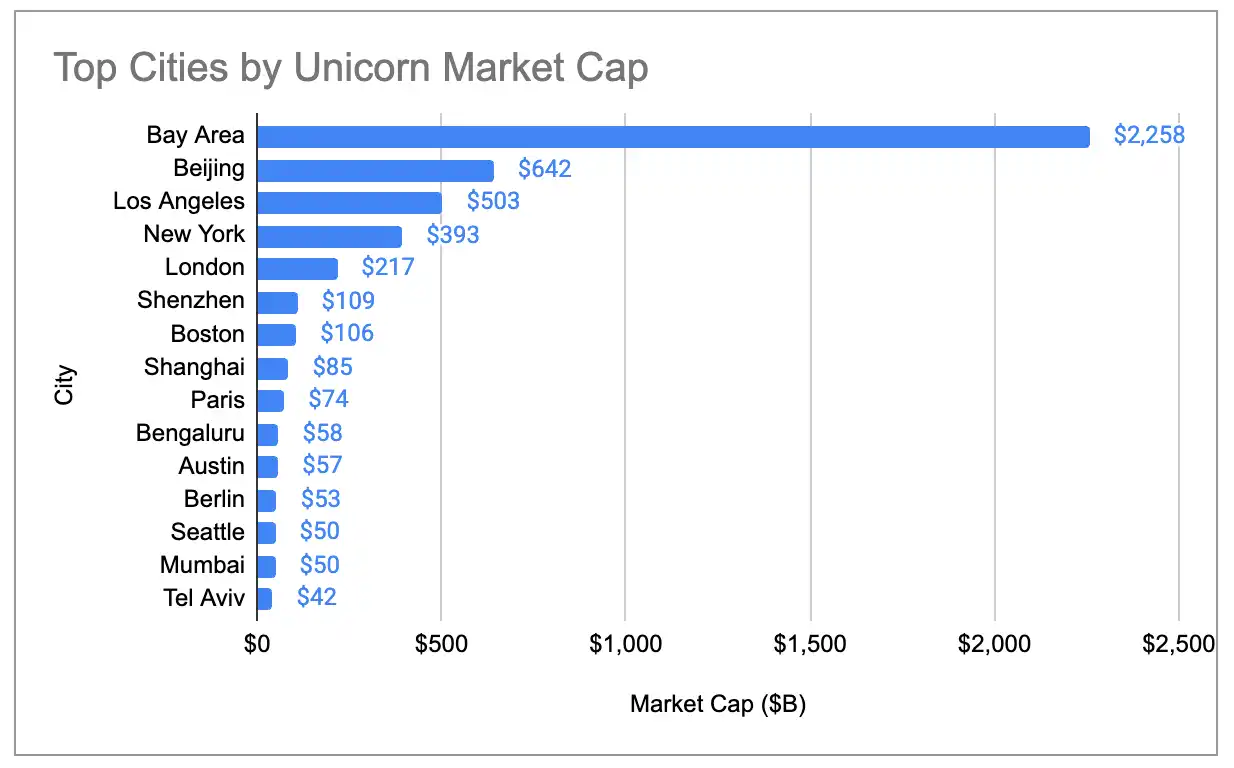

قيمة الشركات الناشئة في منطقة خليج سان فرانسيسكو تزيد أيضًا بأكثر من أربع مرات عن قيمة ثاني أكبر مدينة، وارتفع حصة العالم من 29% في عام 2024 إلى 39%:

التعليق التوضيحي: النسبة المئوية العالمية لقيمة الشركات الناشئة في المدن المختلفة (بما في ذلك القيم الشاذة الثلاثة)

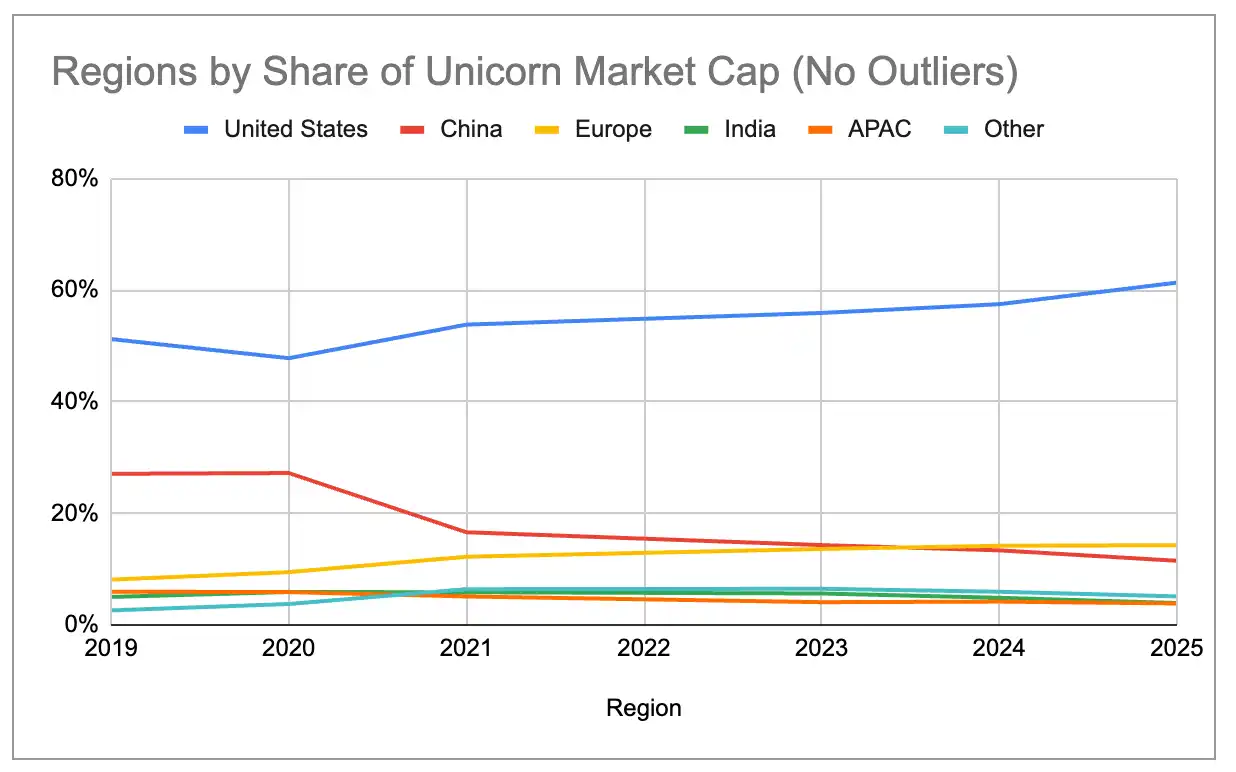

حتى بعد استبعاد أكبر ثلاث قيم شاذة—OpenAI (500 مليار دولار أمريكي) وSpaceX (400 مليار دولار أمريكي) وByteDance (300 مليار دولار أمريكي)—فإن النظم الإيكولوجية الكبيرة قد تركزت باستمرار منذ عام 2019. ارتفعت حصة الولايات المتحدة بشكل ثابت، بينما انخفضت حصة الصين بشكل ثابت. تجاوز إجمالي市值 وحيدات القرن الأوروبية الصين في عام 2024، كما تجاوزت نيويورك ولندن بكين.

ملاحظة الرسم البياني: النسبة المئوية العالمية لقيمة الشركات الوحشية حسب الدولة (بعد استبعاد القيم الشاذة الثلاثة)

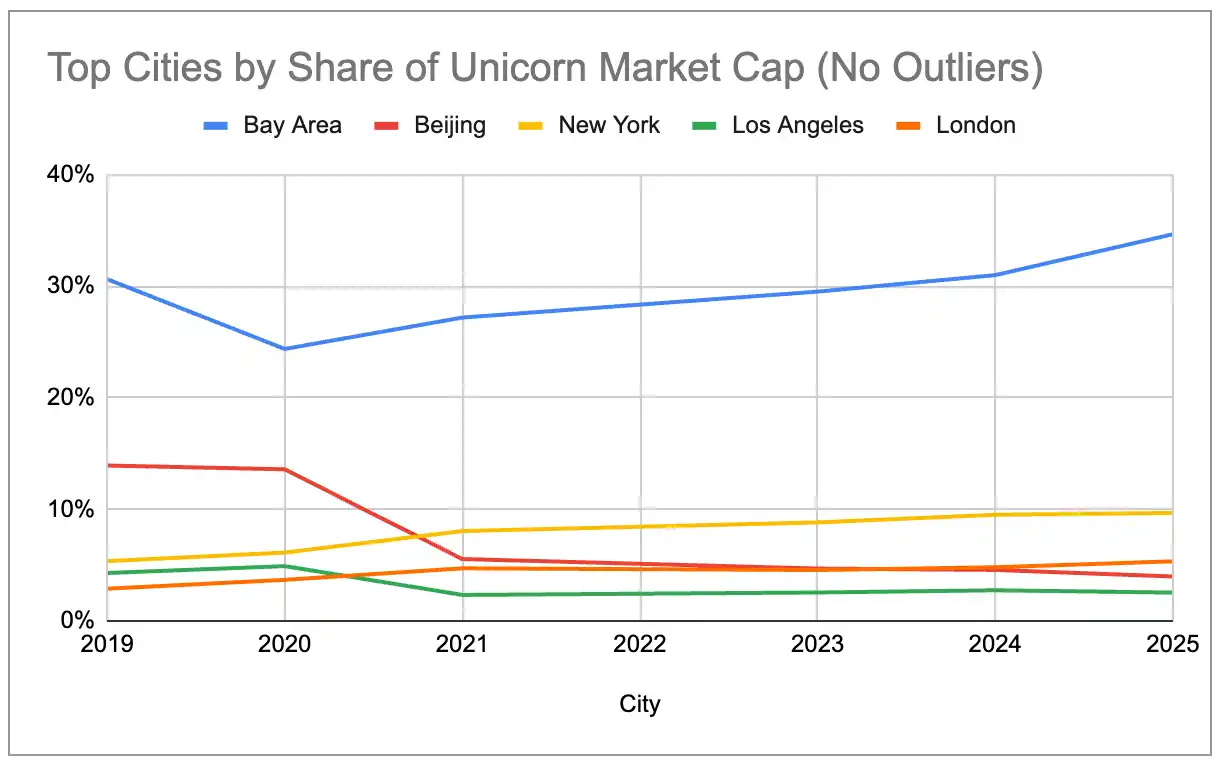

التعليق التوضيحي: النسبة المئوية العالمية لقيمة الشركات الناشئة في المدن (بعد استبعاد القيم الشاذة الثلاثة الكبرى)

التركيز الفائق للذكاء الاصطناعي التوليدي

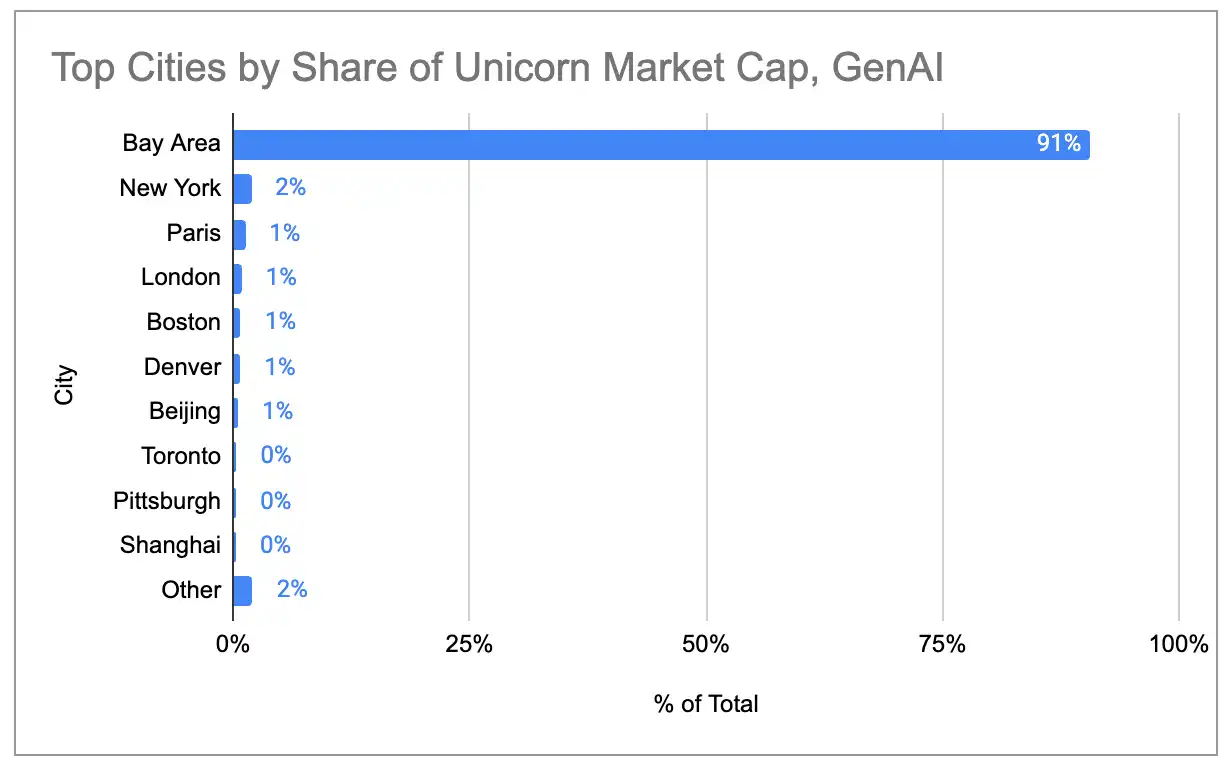

إذا نظرنا فقط إلى 97 وحيدًا قرنًا تعتمد إيراداتها الأساسية على منتجات أو خدمات الذكاء الاصطناعي التوليدي، فإن تأثير التجمع في منطقة خليج سان فرانسيسكو أكثر حدة بكثير. فتمتلك منطقة خليج سان فرانسيسكو 91% من القيمة السوقية العالمية للوحدات القيرنية في مجال الذكاء الاصطناعي، ولا تتجاوز أي مدينة أخرى 2%.

التعليق التوضيحي: توزيع市值 وحوش الذكاء الاصطناعي التوليدي حسب المدينة

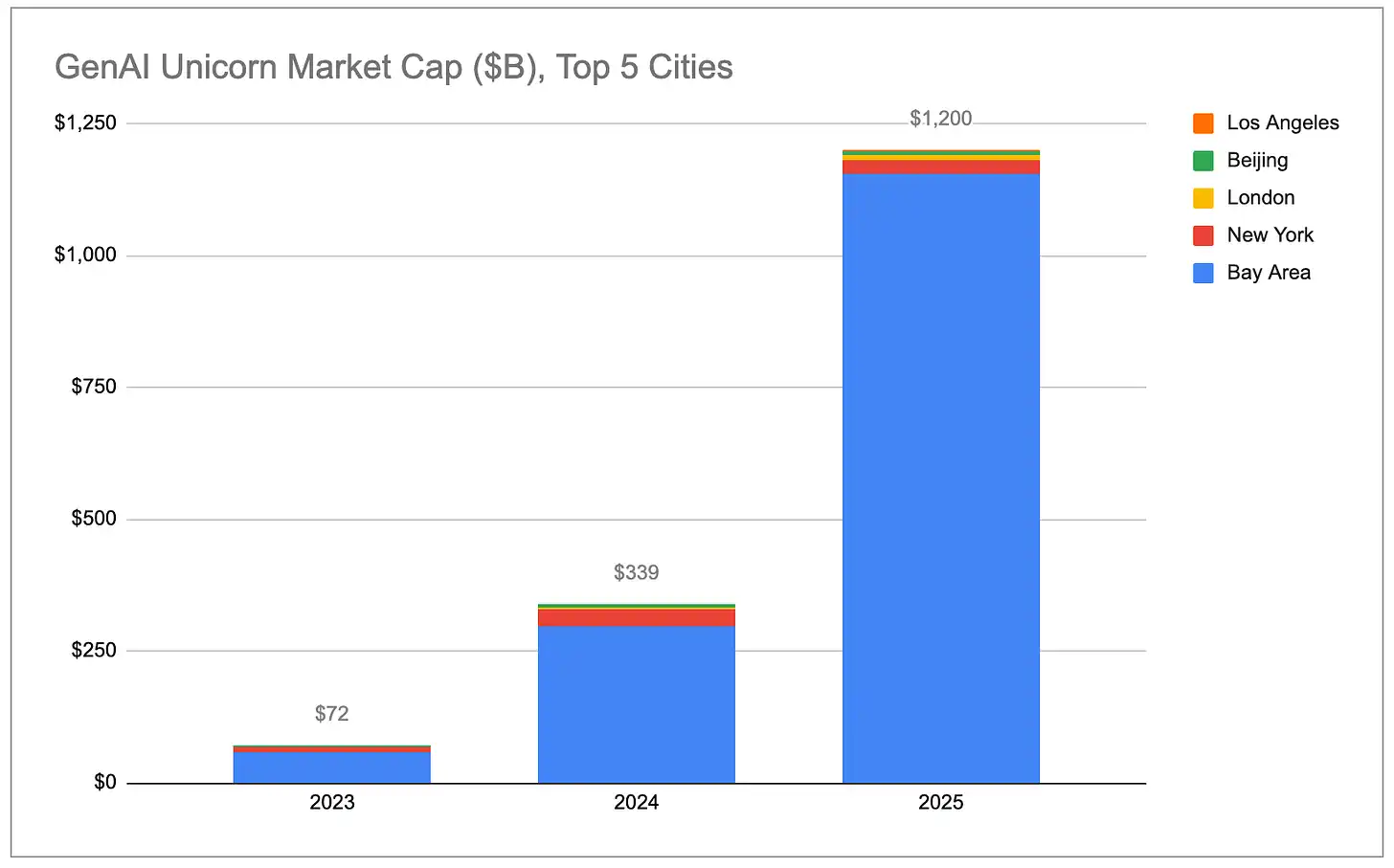

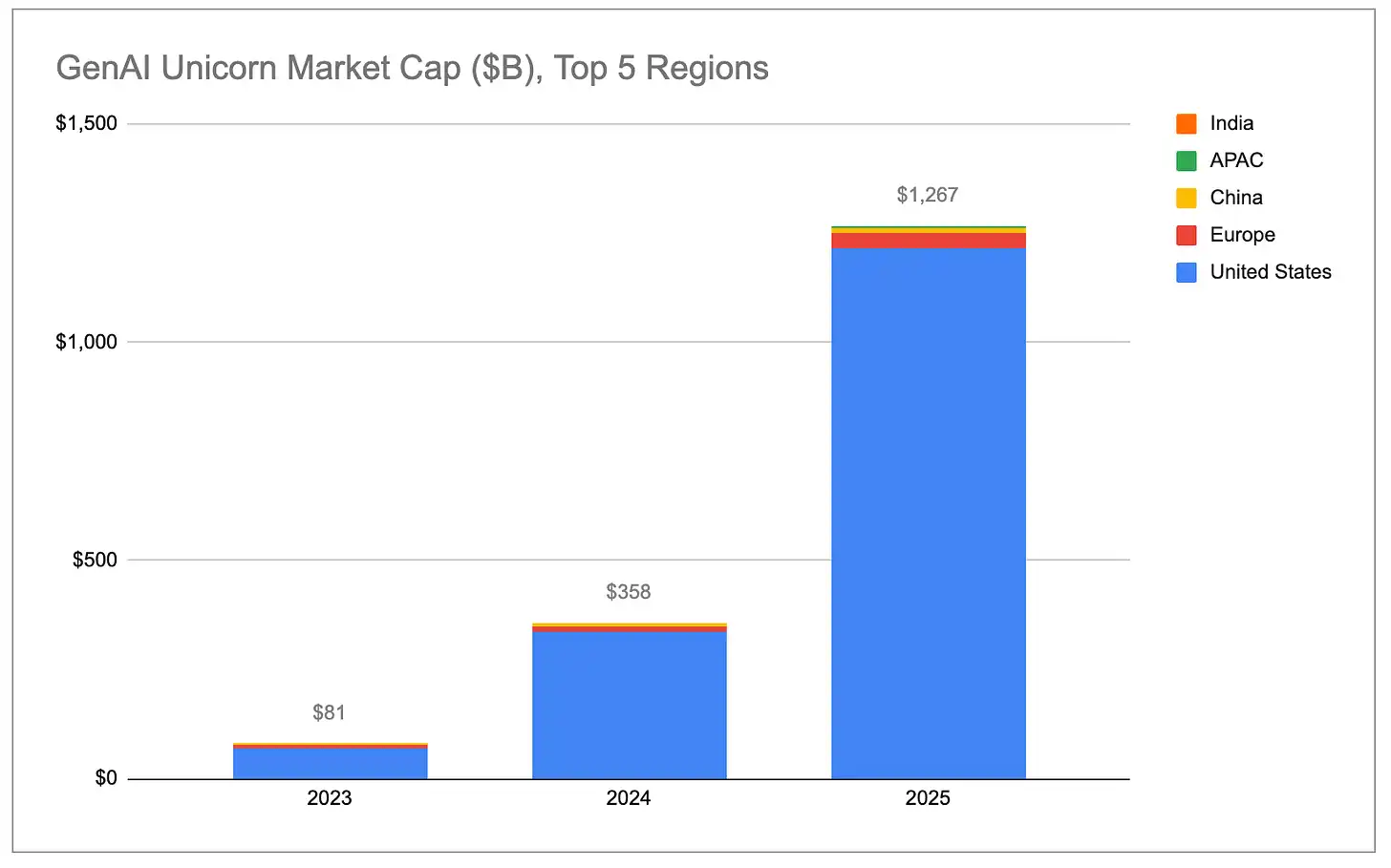

يبلغ إجمالي القيمة السوقية لوحدات الذكاء الاصطناعي التوليدي نموًا أسّيًا، مع وجود معظم الزيادة في الولايات المتحدة، خاصة في منطقة خليج سان فرانسيسكو.

التعليق التوضيحي: القيمة السوقية الإجمالية لوحدات الذكاء الاصطناعي التوليدي حسب الدولة

التعليق التوضيحي: القيمة السوقية الإجمالية لوحدات الذكاء الاصطناعي التوليدي حسب المدينة

يتجاوز نمو تقييم وحوش الذكاء الاصطناعي بكثير نمو وحوش غير الذكاء الاصطناعي. بلغ إجمالي زيادة القيمة السوقية لـ 48 شركة ذكاء اصطناعي حصلت على وضع "وحش" خلال عام 2025 ما قدره 778 مليار دولار أمريكي، وهو رقم يتجاوز إجمالي زيادة القيمة السوقية لأكثر من 1100 وحش غير ذكاء اصطناعي المتبقية. حتى بعد استبعاد OpenAI (زيادة حوالي 34.3 مليار دولار أمريكي) وAnthropic (زيادة حوالي 33.4 مليار دولار أمريكي)، لا يزال متوسط تقييم وحوش الذكاء الاصطناعي التوليدي قد ارتفع بنحو 2.2 مليار دولار أمريكي مقارنة بالعام السابق، أي خمسة أضعاف متوسط النمو للوحوش غير الذكاء الاصطناعي (حوالي 440 مليون دولار أمريكي).

التعليق التوضيحي: مقارنة نمو القيمة السوقية بين وحيد القرن الذي يعتمد على الذكاء الاصطناعي وغير الوحيد القرن الذي يعتمد على الذكاء الاصطناعي

من حيث النسبة النسبية، نمت شركات الذكاء الاصطناعي التوليدي من 2% من إجمالي قيمة الشركات الوحوش العالمية في عام 2023 إلى 22%. إذا استمر هذا الاتجاه، فستستمر حصة منطقة خليج سان فرانسيسكو في التوسع في إجمالي قيمة الشركات الوحوش العالمية بفضل احتكارها الفعلي لأفضل شركات الذكاء الاصطناعي والمواهب.

التعليق التوضيحي: تغير نسبة القيمة السوقية الإجمالية للوحات独角兽 التي تستخدم الذكاء الاصطناعي التوليدي

(ملاحظة: نصنف فقط الشركات التي تعتمد بشكل مباشر على الذكاء الاصطناعي التوليدي كمصدر رئيسي للإيرادات على أنها "ذكاء اصطناعي توليدي". يمكن الاطلاع على قائمة الشركات الكاملة هنا. لقد شملنا شركات الرقائق/الأجهزة مثل Cerebras و TensTorrent، وشركات البنية التحتية مثل CoreWeave و Crusoe، لكننا لم نشمل شركات البنية التحتية للبيانات التي تدعم بشكل أوسع أحمال العمل الخاصة بالذكاء الاصطناعي/التعلم الآلي مثل Databricks، ولا شركات الروبوتات/الدفاع التي تستخدم الذكاء الاصطناعي/التعلم الآلي في الأنظمة الذاتية مثل Anduril.)

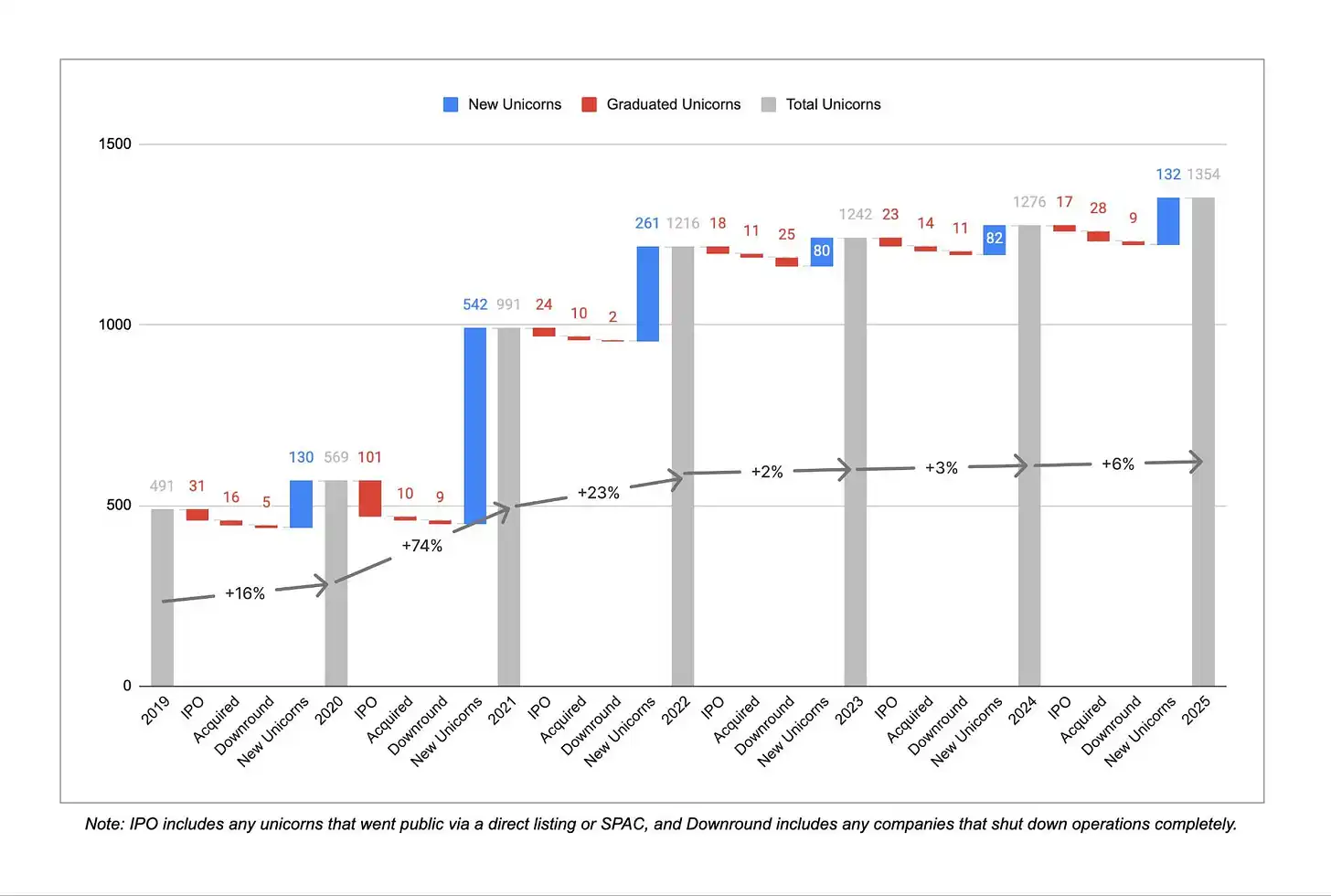

إضافة وحيد قرن

التعليق التوضيحي: عدد الوحوش الأحادية الجديدة السنوية

بعد ثلاث سنوات من النمو العالي المستمر، تباطأ معدل ظهور وحوش جديدة بشكل ملحوظ خلال السنوات الثلاث الماضية. بين ديسمبر 2019 وديسمبر 2022، كان هناك في المتوسط أكثر من 300 شركة تدخل قائمة الوحوش للمرة الأولى كل عام. وبين ديسمبر 2022 وديسمبر 2025، انخفض هذا العدد إلى حوالي 100 شركة سنويًا، على الرغم من ارتفاعه في عام 2025 مقارنة بالسنتين السابقتين. في الوقت نفسه، فقدت 45 شركة خلال السنوات الثلاث الماضية مركزها كـ"وحوش" بسبب تخفيض التقييم أو الإغلاق، مقارنة بـ16 شركة فقط خلال السنوات الثلاث السابقة، مما يشير إلى أن تصحيح التقييمات المبالغ فيها الناتجة عن عصر أسعار الفائدة الصفرية في عامي 2021/2022 لا يزال مستمرًا.

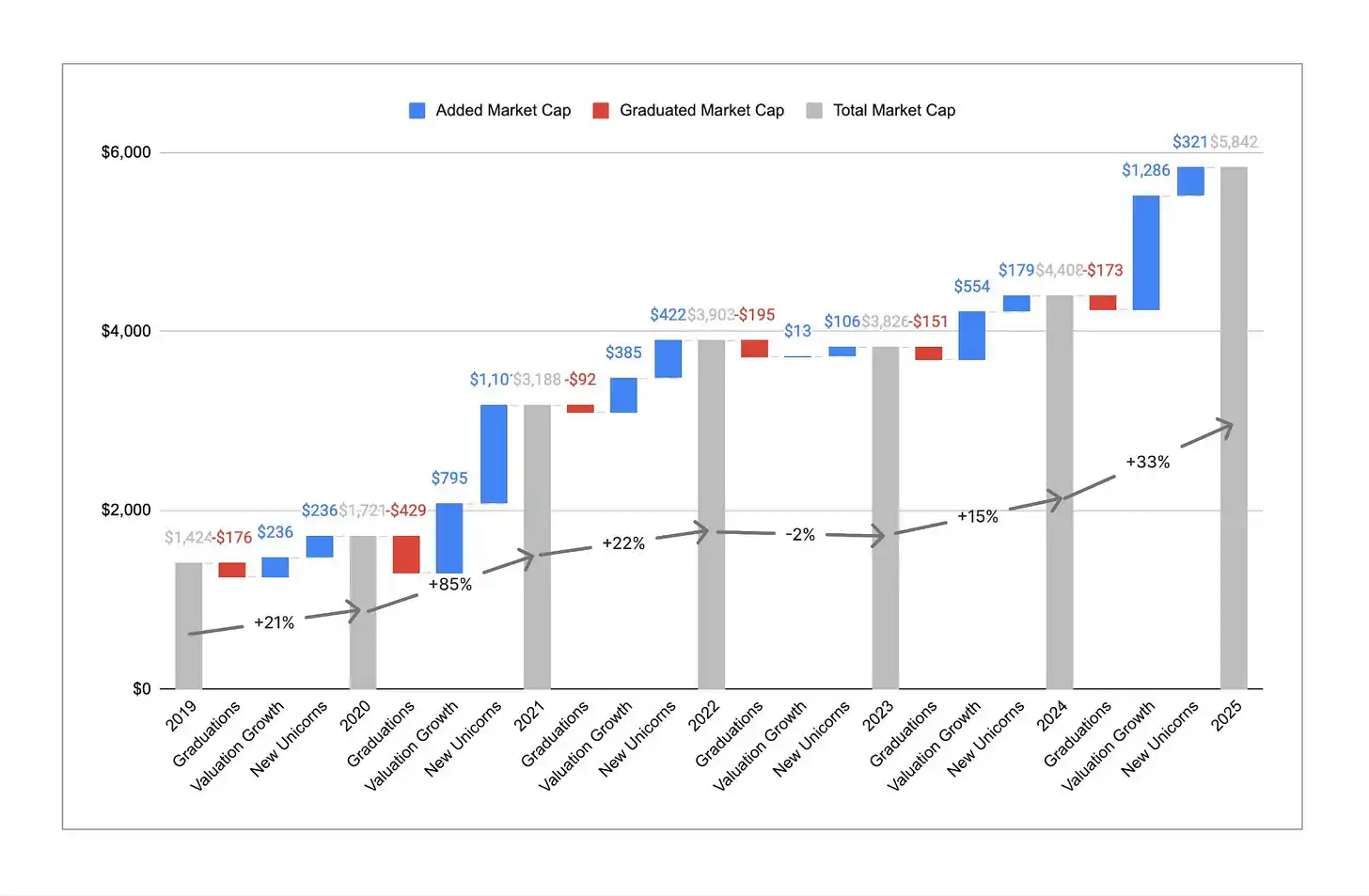

التعليق التوضيحي: عدد الوحوش الوحيدة مقابل اتجاه القيمة السوقية الإجمالية

على الرغم من أن عدد الوحوش الوحيدة ظل تقريبًا ثابتًا، إلا أن القيمة السوقية الإجمالية شهدت نموًا ملحوظًا. خلال العام الماضي، ارتفعت القيمة السوقية الإجمالية للوحوش الوحيدة عالميًا من حوالي 4.4 تريليون دولار أمريكي إلى حوالي 5.8 تريليون دولار أمريكي، بزيادة قدرها 33%. هذا رد فعل قوي، خاصة مقارنة بانخفاض القيمة السوقية الإجمالية الفعلي مقارنة بالعام السابق في عام 2023. في الماضي، كان نمو القيمة السوقية يُعزى بشكل أكبر إلى دخول شركات جديدة إلى فئة الوحوش الوحيدة، لكن حوالي 80% من نمو القيمة السوقية في عام 2025 جاء من زيادة التقييم للوحوش الوحيدة الحالية. ونتيجة لذلك، ارتفع متوسط القيمة السوقية لكل وحش وحيد من حوالي 3 مليارات دولار أمريكي إلى حوالي 4.4 مليارات دولار أمريكي، وهو أعلى مستوى منذ ست سنوات من إجراء هذا التحليل. أصبح من الصعب أكثر أن تصبح وحشًا وحيدًا، لكن بمجرد تجاوز عتبة 1 مليار دولار، فإن هذه الشركات تكون في المتوسط أكثر قيمة وأسرع نموًا.

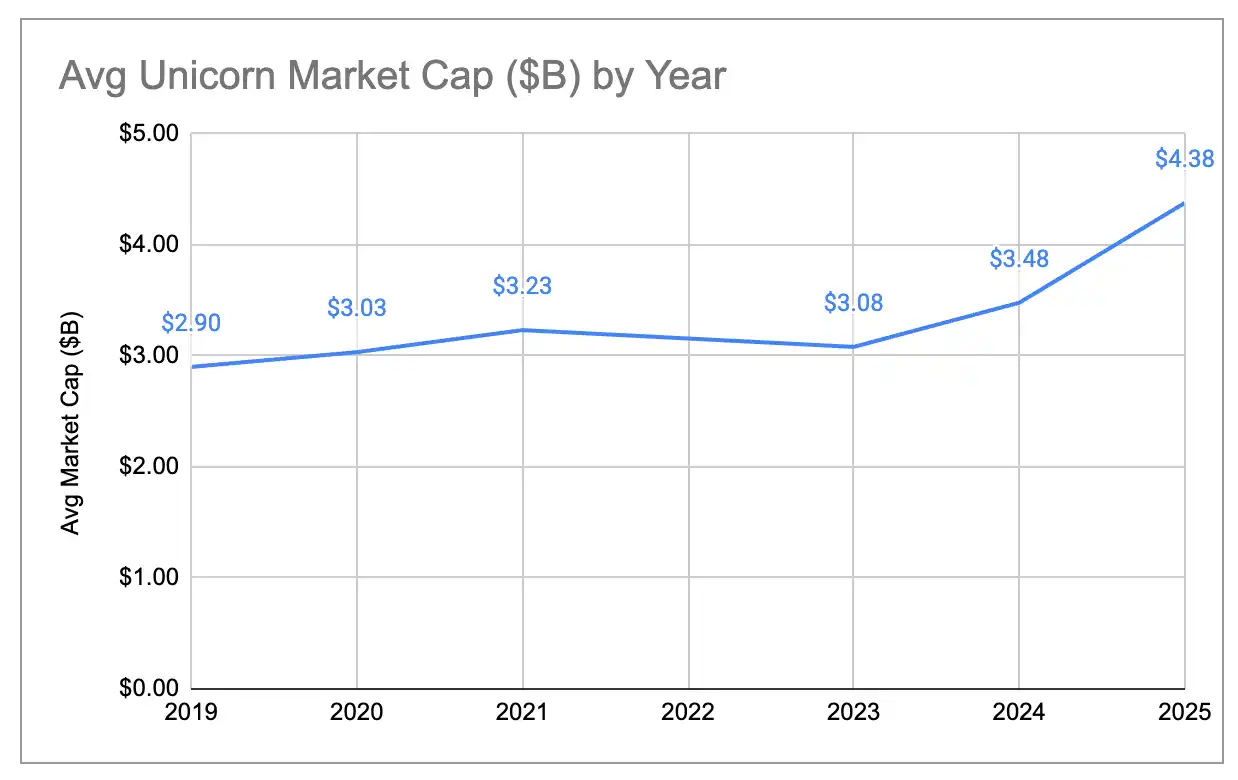

التعليق التوضيحي: اتجاه تغير القيمة السوقية المتوسطة للوحيدات

جيل جديد مقابل الجيل القديم من الوحوش الوحيدة

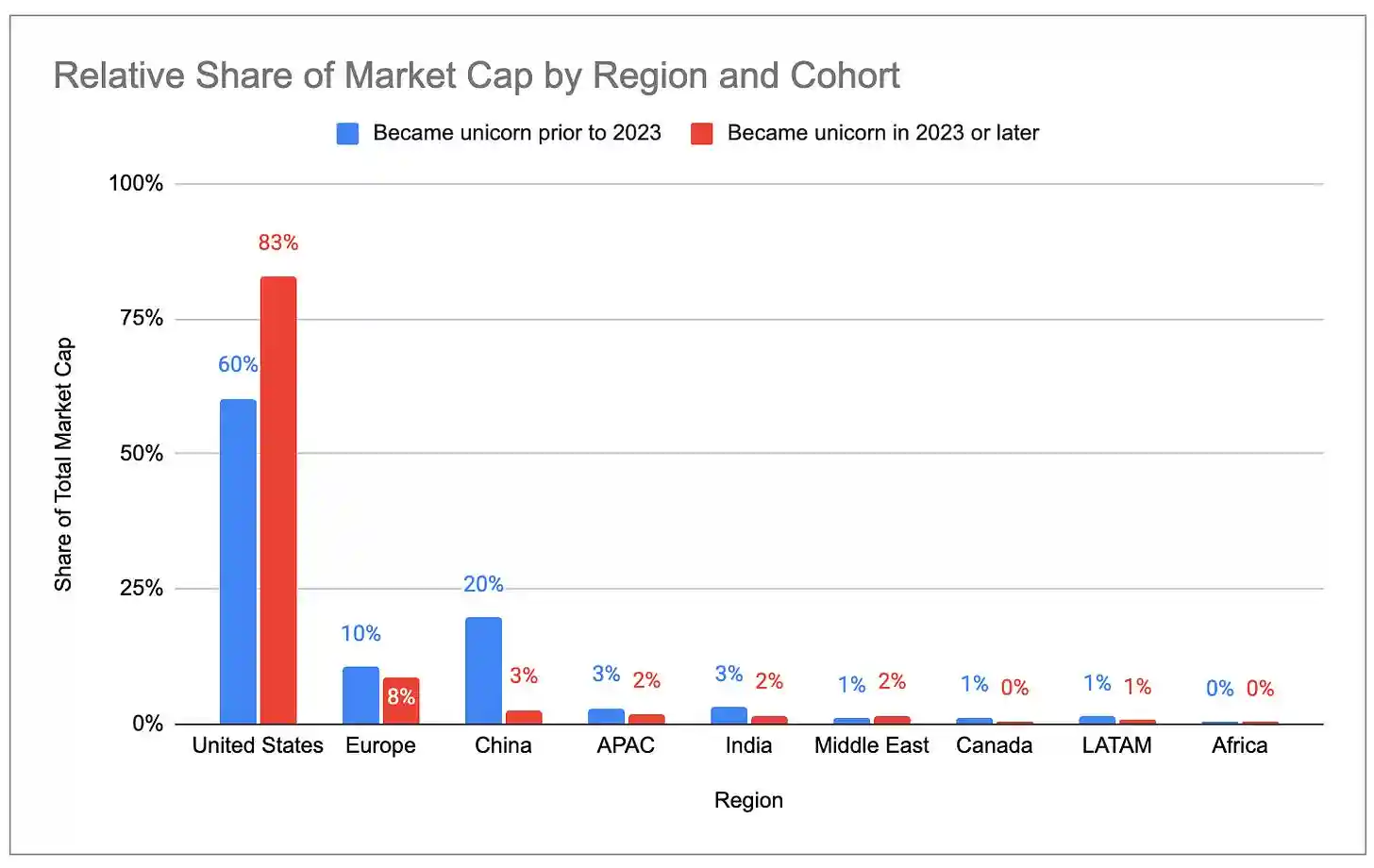

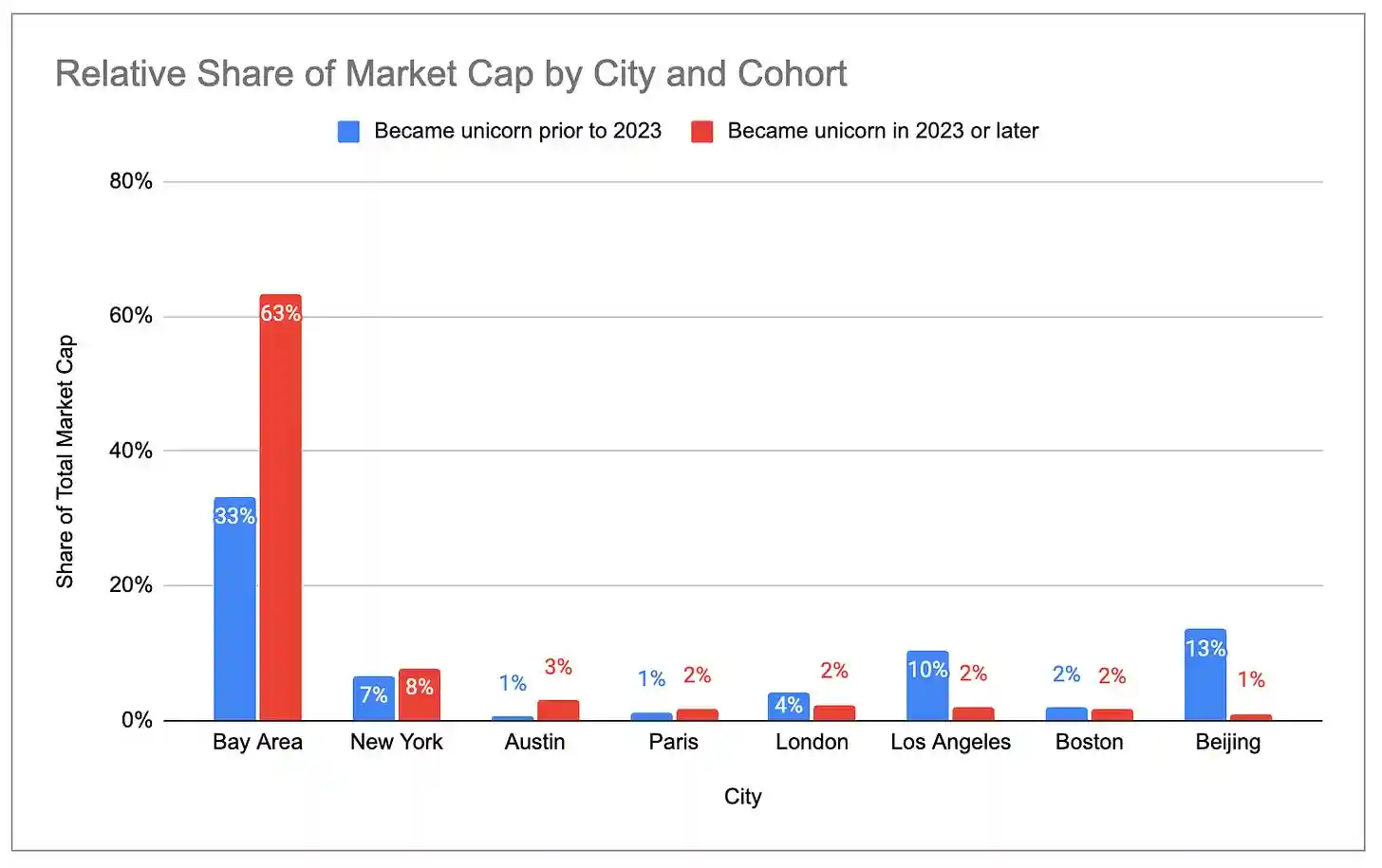

طريقة واحدة للتخلص من تأثير التقييمات المبالغ فيها في عصر أسعار الفائدة الصفرية هي النظر فقط في الشركات الناشئة التي تأسست بعد عام 2023. فيما يلي مقارنة لتوزيع القيمة السوقية للشركات الناشئة من الدفعتين قبل وبعد عام 2023:

التعليق التوضيحي: توزيع القيمة السوقية للوحات الأحادية القرن التي تأسست قبل عام 2023 (حسب الدولة/المدينة)

التعليق التوضيحي: توزيع القيمة السوقية للوحيدات القرنية التي نشأت في عام 2023 وما بعده (حسب الدولة/المدينة)

الوحيدات الجديدة تتركز بشكل أكبر في الولايات المتحدة، بينما انخفضت حصة أوروبا والصين. منذ عام 2023، تمثل منطقة خليج سان فرانسيسكو 63% من القيمة السوقية للوحيدات الجديدة، بينما كانت تمثل فقط 33% من القيمة السوقية للوحيدات القديمة.

الوحيد الجامد

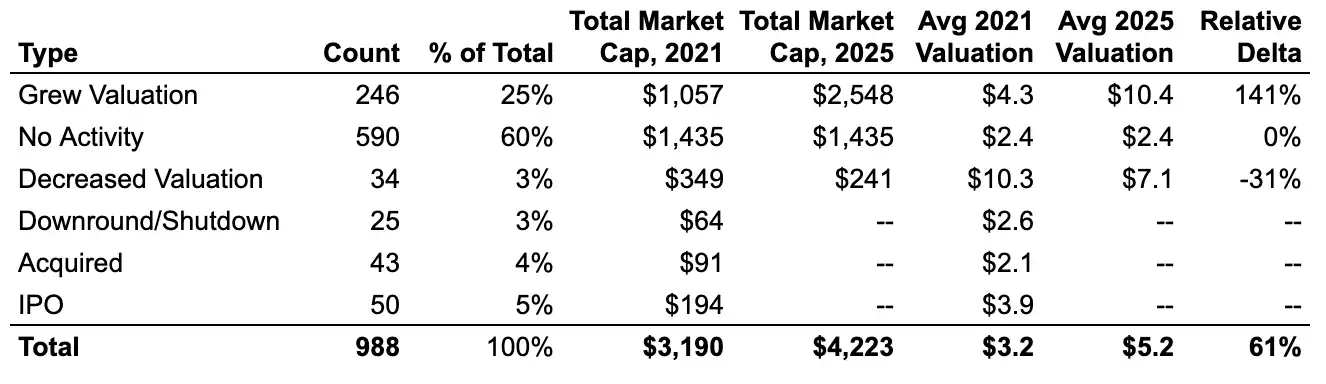

من بين حوالي 1000 شركة وحيد قرن في ديسمبر 2021، حافظ حوالي 60% على وضعها كشركات وحيد قرن حتى الآن، لكنها لم تُنهِ أي جولة تمويل جديدة. هذه الشركات الوحيدية "الزومبي" جمعت ما يكفي من الأموال في عصر الفائدة الصفرية للبقاء على قيد الحياة، لكنها لم تستطع تجاوز تقييماتها في ذلك الوقت. وتشكل هذه الشركات معًا حوالي 1.4 تريليون دولار من القيمة السوقية العالمية الحالية للشركات الوحيدة القرن، أي ما يقارب 25% من الإجمالي العالمي.

التعليق التوضيحي: نسبة "الزومبي" إلى "النشطة" في وحيد القرن لعام 2021

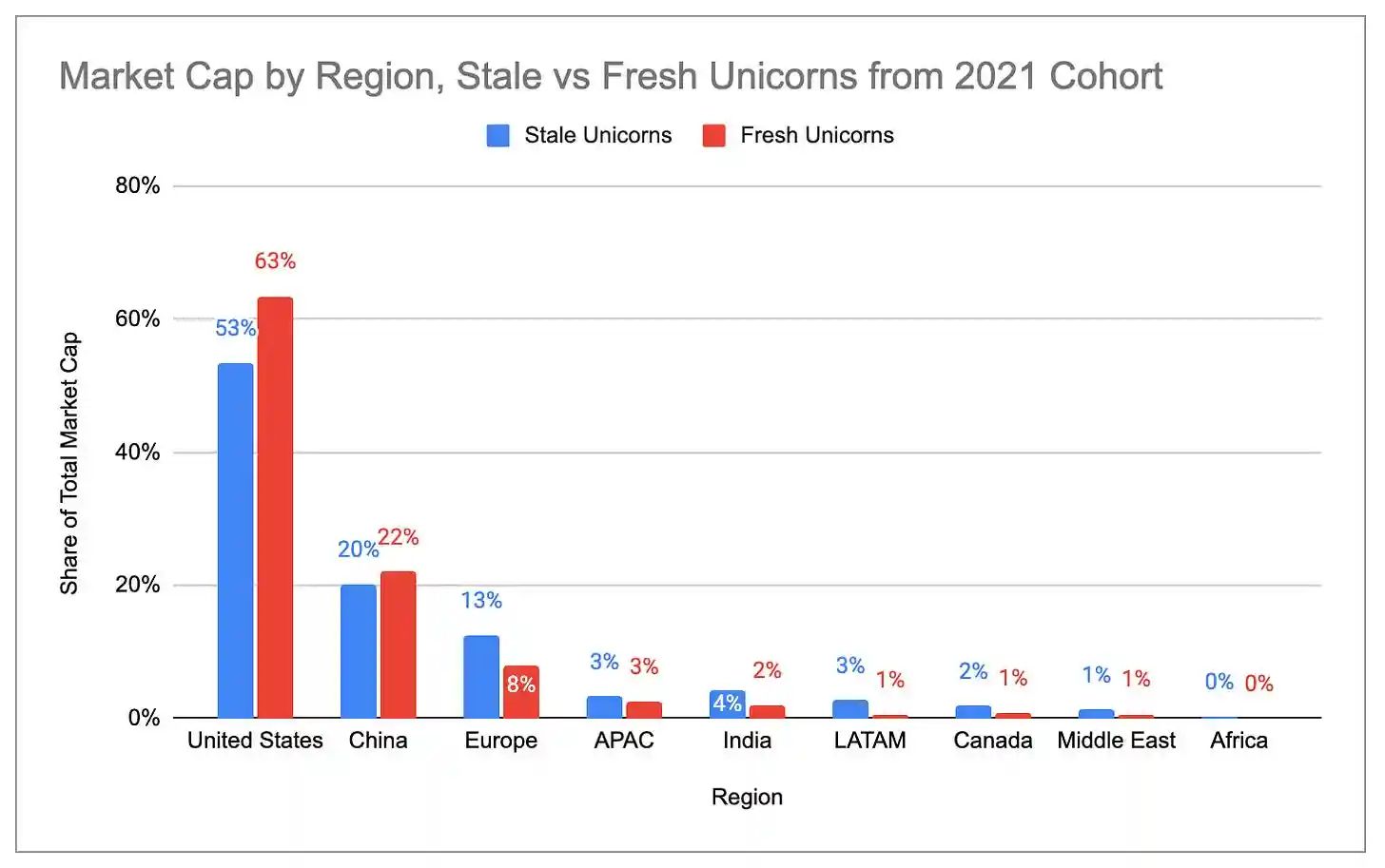

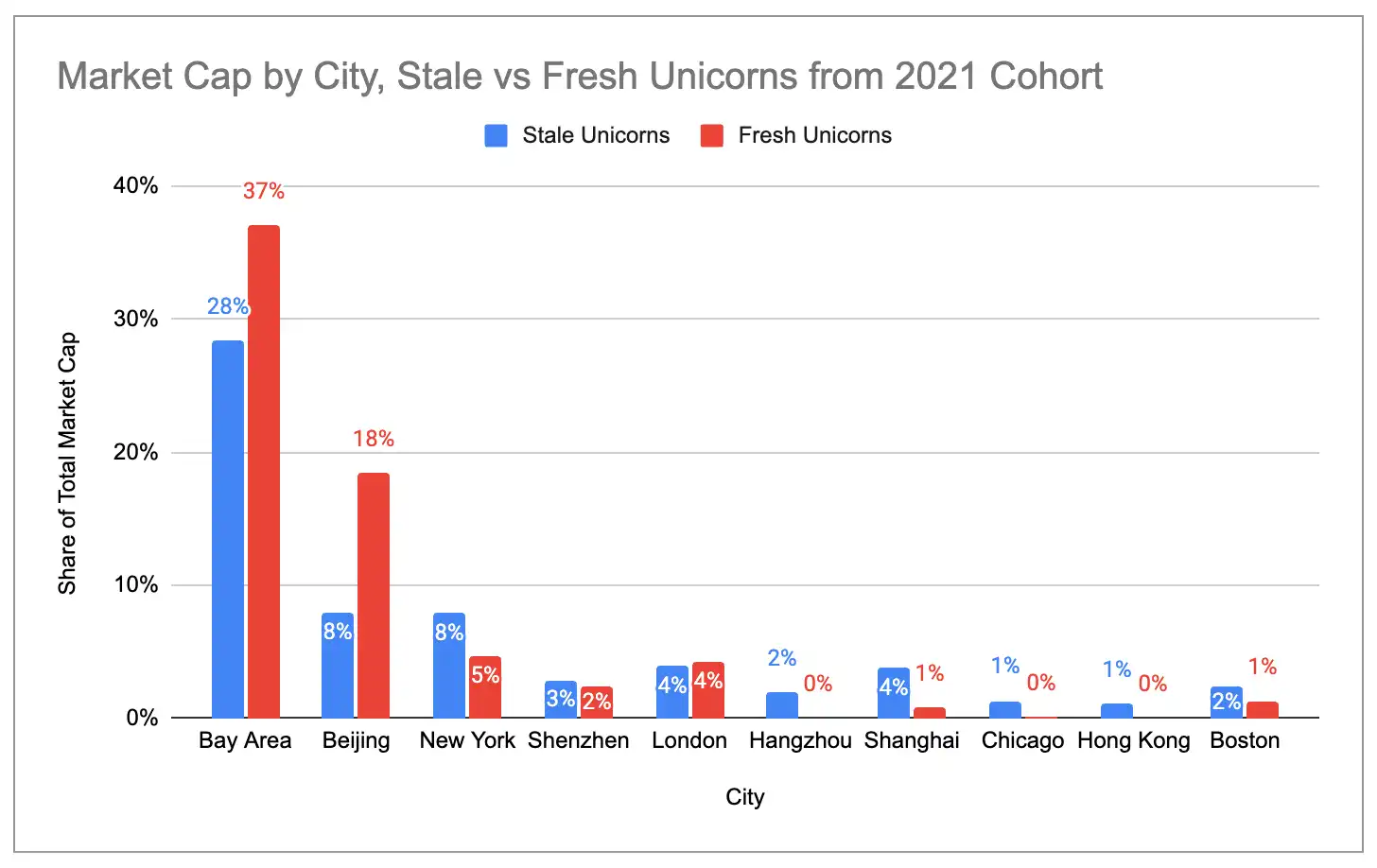

نسبة الوحوش النشطة (التي أكملت جولة تمويل جديدة منذ عام 2021) في الولايات المتحدة و منطقة خليج سان فرانسيسكو أعلى بكثير من الوحوش الزومبي. على النقيض من ذلك، فإن كثافة الوحوش الزومبي أعلى في أوروبا والهند وأمريكا اللاتينية ونيويورك.

التعليق التوضيحي: توزيع市值 للوحيدات الحية "الزومبي" مقابل "النشطة" حسب الدولة

التعليق التوضيحي: توزيع القيمة السوقية للوحيدات الزاحفة مقابل الوحيدات النشطة في كل مدينة

المجموعات الأربع الكبرى للوحات الأمريكية

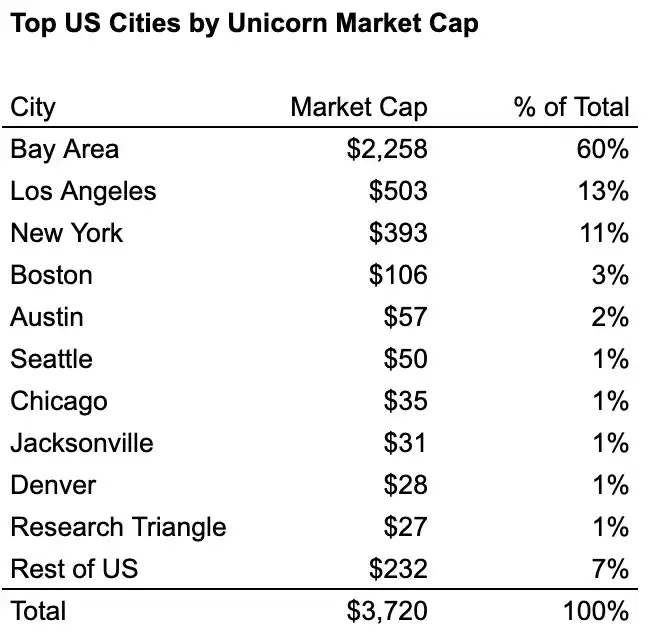

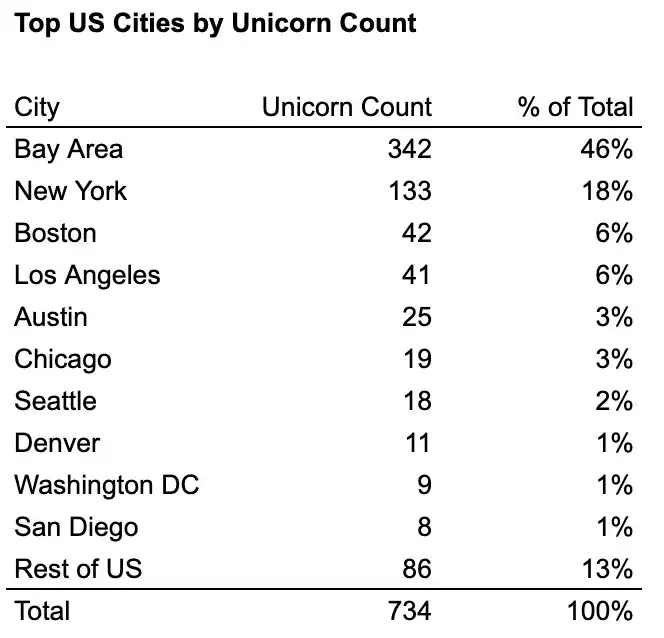

داخل الولايات المتحدة، تشغل أربع "مدن صناعية" حوالي 76% من عدد الوحوش الوحيدة وحوالي 87% من القيمة السوقية للوحوش الوحيدة: منطقة خليج سان فرانسيسكو، ونيويورك، ولوس أنجلوس، وبوسطن. وتعتبر منطقة خليج سان فرانسيسكو الرائدة المطلقة، حيث يبلغ عدد الوحوش الوحيدة فيها أكثر من ضعف عدد الوحوش الوحيدة في المركز الثاني، وقيمتها السوقية أكثر من أربعة أضعاف قيمة المركز الثاني.

التعليق التوضيحي: عدد الوحوش独角ية في المدن الأمريكية الرئيسية

التعليق التوضيحي: القيمة السوقية للوحيدات القرنية في المدن الأمريكية الرئيسية

من خلال النظر في توزيع الصناعات لأكبر عشر شركات وحيدة في كل مدينة، يمكن ملاحظة تأثير التجمع الصناعي بوضوح:

- منطقة خليج الساحلي = تجمع ذكاء اصطناعي (6 من أصل 10 هي ذكاء اصطناعي توليدي)

- نيويورك = مركز التكنولوجيا المالية/العملات المشفرة (7 من أفضل 10)

- لوس أنجلوس = قطاع الدفاع/الفضاء + تجمع الاستهلاك (3 من أصل الستة الأوائل في مجال الدفاع/الفضاء، و4 من أصل العشرة الأوائل في مجال الاستهلاك)

- بوستون = متوازنة نسبيًا، لكنها مائلة نحو التكنولوجيا الحيوية/الرعاية الصحية (3 شركات من بين العشرة الأولى)

التعليق التوضيحي: توزيع صناعات الوحوش العشرة الكبرى في أكبر أربع مدن أمريكية