مقدمة:

حاليًا، تركز استكشافات سوق العملات المشفرة على RWA بشكل رئيسي على ترميز الأصول — أي كيفية ربط ملكية الأصول الواقعية مثل السندات الحكومية أو الأسهم أو العقارات بالسلسلة لتسهيل التسوية والامتلاك بشكل أكثر كفاءة. ومع ذلك، فإن هذا الحل الذي يركز على الامتلاك والتسوية الفعالين لا يستطيع تلبية الاحتياجات الكاملة للجانب الآخر الأكثر نشاطًا وحجمًا في الأسواق المالية: وهو التداول بالرافعة المالية وإدارة المخاطر المرتبطة بتقلبات أسعار الأصول.

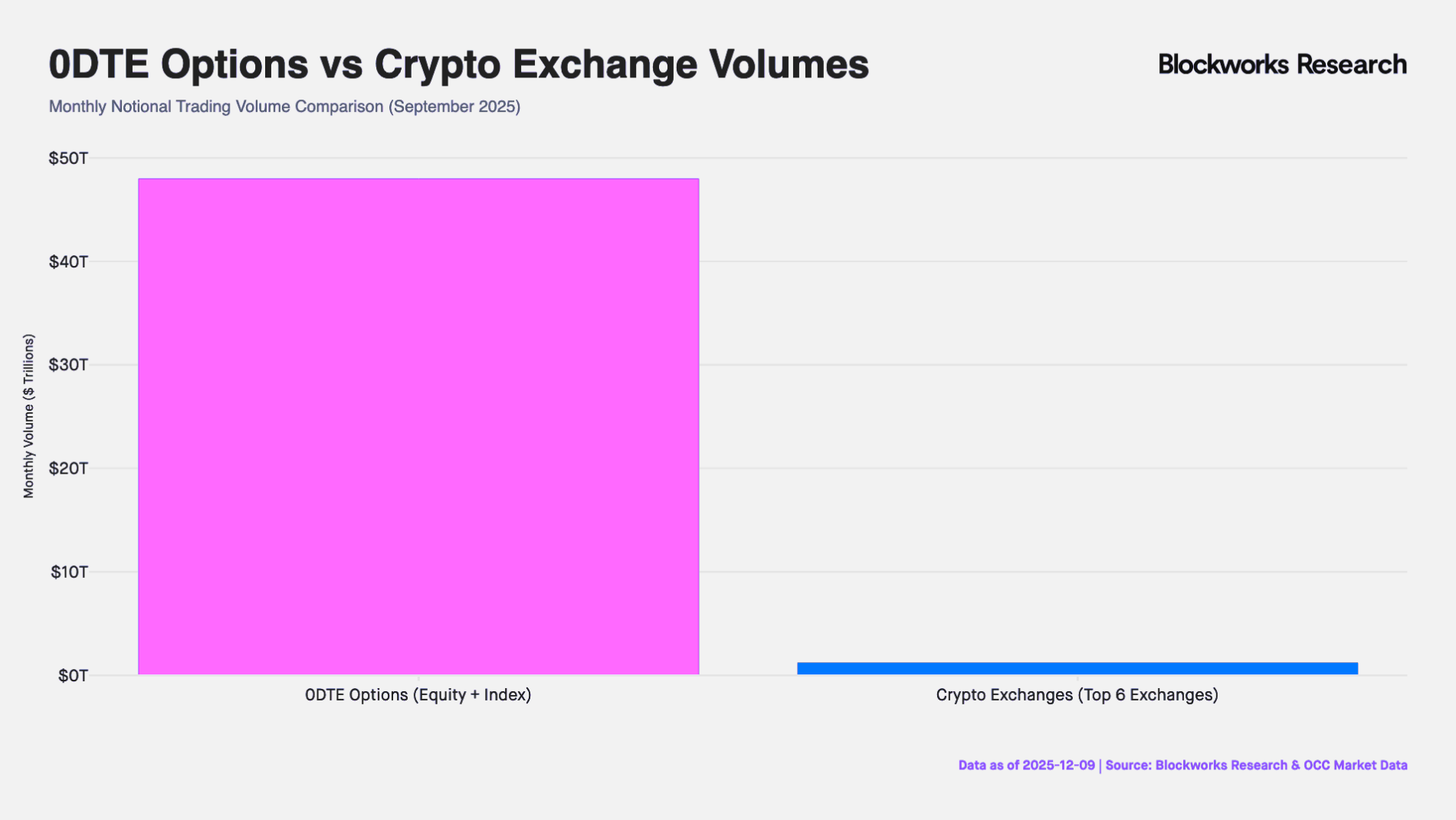

في الواقع، المحرك الحقيقي لسيولة الأسواق المالية العالمية ليس حاملي الأصول الثابتين، بل المتداولون الباحثون عن مراكز اتجاهية مُرافَقة بالرافعة المالية. فمن سوق خيارات الانتهاء الشهرية في الولايات المتحدة، التي يبلغ قيمتها الاسمية حوالي 50 تريليون دولار أمريكي، إلى سوق عقود الفروق (CFD) في المناطق غير الأمريكية، التي تبلغ قيمة تداولها الشهري 30 تريليون دولار أمريكي، لم يتوقف طلب المستثمرين التجزئة على المراكز قصيرة الأجل ذات الرافعة العالية. وعلى الرغم من ضخامة حجم التداول، فإن الأدوات المالية التقليدية الحالية لا تزال غير كافية في تلبية هذا الطلب: فخيارات 0DTE (خيارات بدون تاريخ انتهاء/خيارات الانتهاء) تجبر المتداولين على تحمل مخاطر غير خطية مرتبطة بـ Theta (استهلاك الوقت) وVega (التقلب) بالإضافة إلى المقامرة البسيطة على الاتجاه. أما سوق عقود الفروق (CFD)، فيُنتقد بسبب آلياته المغلقة وغير الشفافة ومخاطر الطرف المركزي.

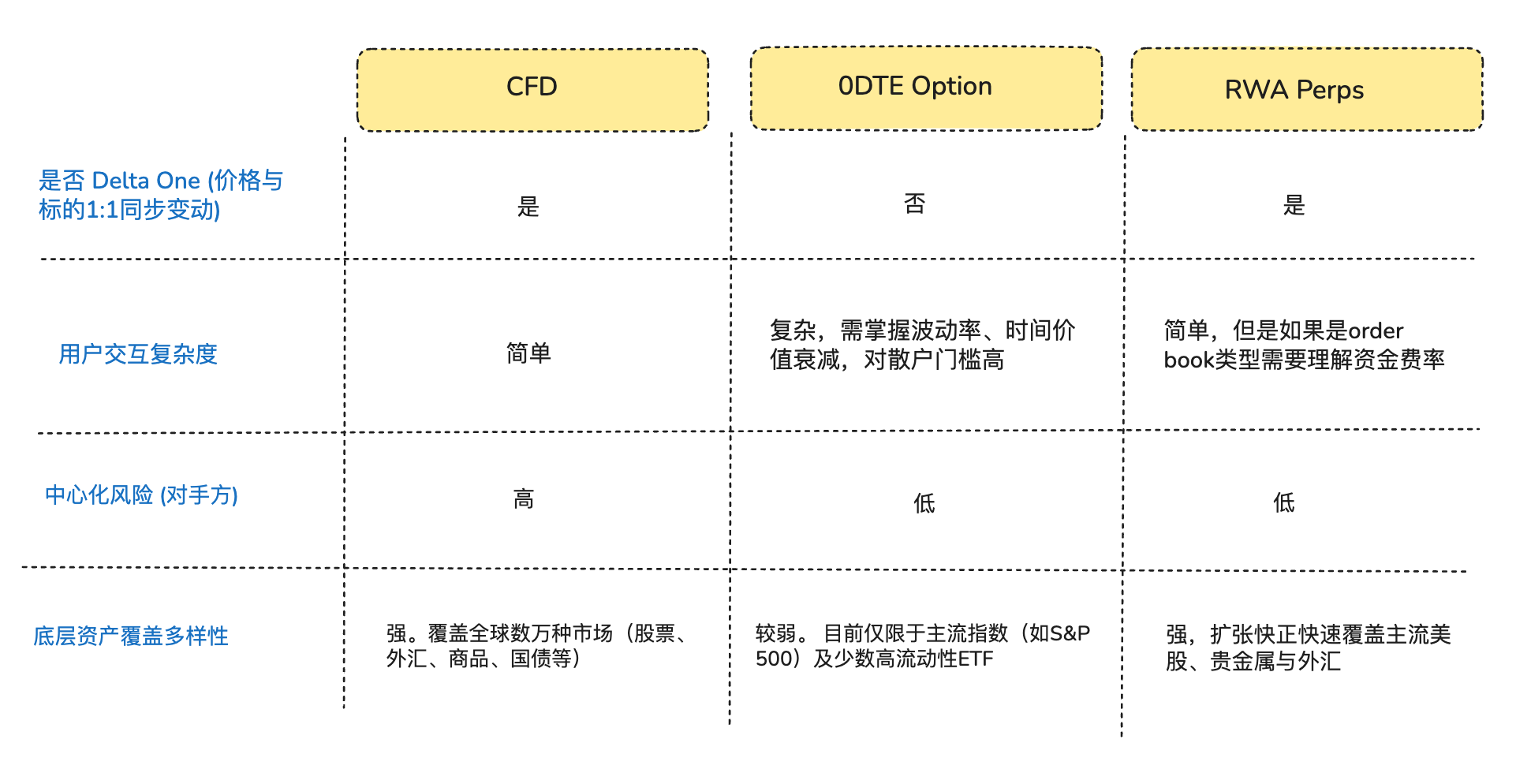

من منظور احتياجات المتداولين الذين يسعون ببساطة إلى مراكز اتجاهية، فإن العديد من المتداولين لا يرغبون حقًا في "الخيارات" أو "الأسهم المُمَثَّلة برموز"، بل يرغبون في معرض خطي نقي من نوع Delta One (عائد خطي/متماثل) — أي أن تقلب أسعار الأصول يتحول مباشرة وبنسبة متساوية إلى أرباح وخسائر الاستثمار، دون أي خسارة أو انحراف (كتب آرثر هايز في أواخر العام الماضي مقالًا 《Adapt or Die》 يستعرض الخلفية الكاملة لتطوير عقود التبادل المشتقة في التشفير، ويمكنك قراءته إذا كنت مهتمًا).

في قلب هذا الخلل الهيكلي، استغلت بروتوكولات DeFi هذه الفرصة السوقية بدقة. حاول بعض رواد DeFi إدخال العقود الآجلة الدائمة، التي تم اختبارها وتجربتها بنجاح في سوق العملات المشفرة لأكثر من 10 سنوات، إلى مجال الأصول التقليدية. تعتمد هذه المنتجات بنية مشتقات اصطناعية، وتربط سعر الأصل المستهدف من خلال مزودي بيانات الأسعار وآليات تكاليف التمويل، مما يوفر خدمات تداول رافعة مالية على مدار الساعة للأسهم والسلع والعملات الأجنبية دون الحاجة إلى امتلاك أو تسليم الأصول الفعلية.

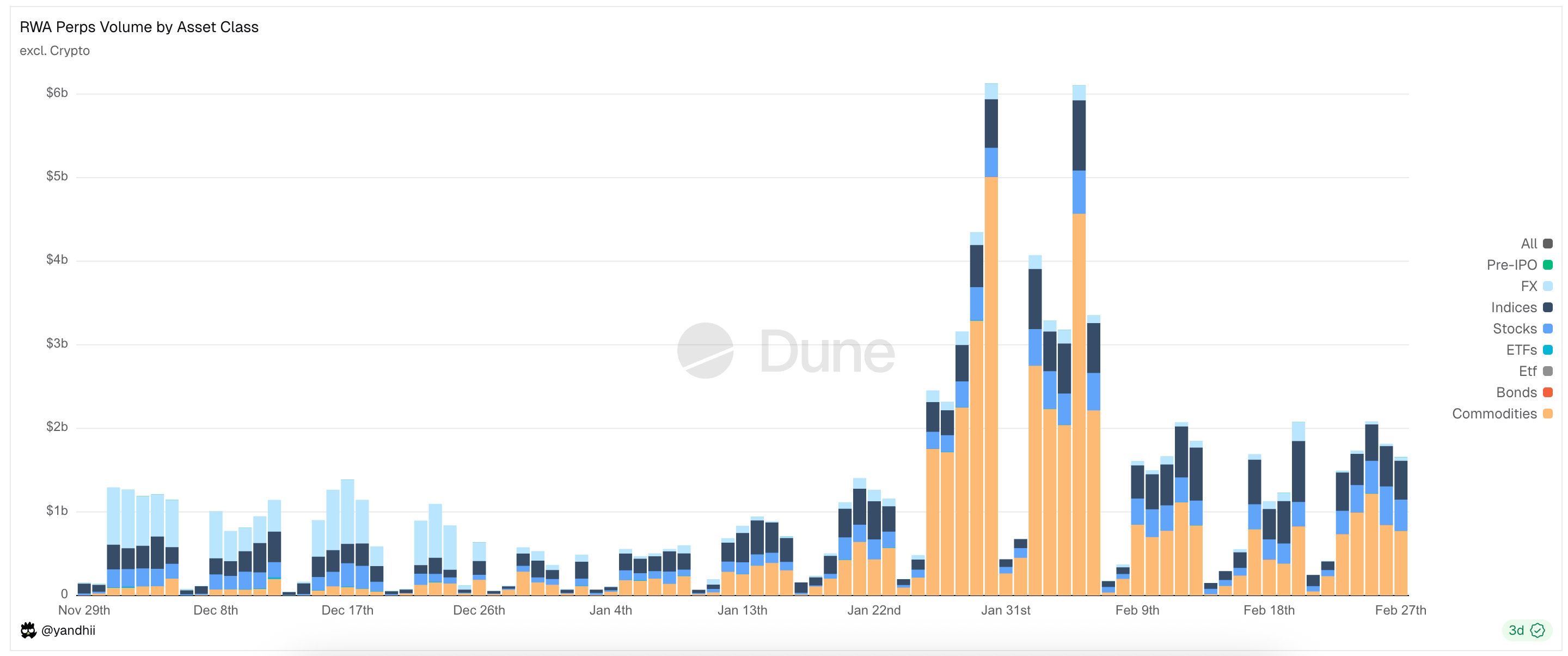

الرسم البياني: أنواع الأصول الرئيسية المتداولة حاليًا على RWA Perps Dex

أولاً: الخلفية السوقية (فرصة الدخول إلى سوق RWA Perps)

1.1 الدخول إلى السوق 1: سوق خيارات 0DTE الأمريكية

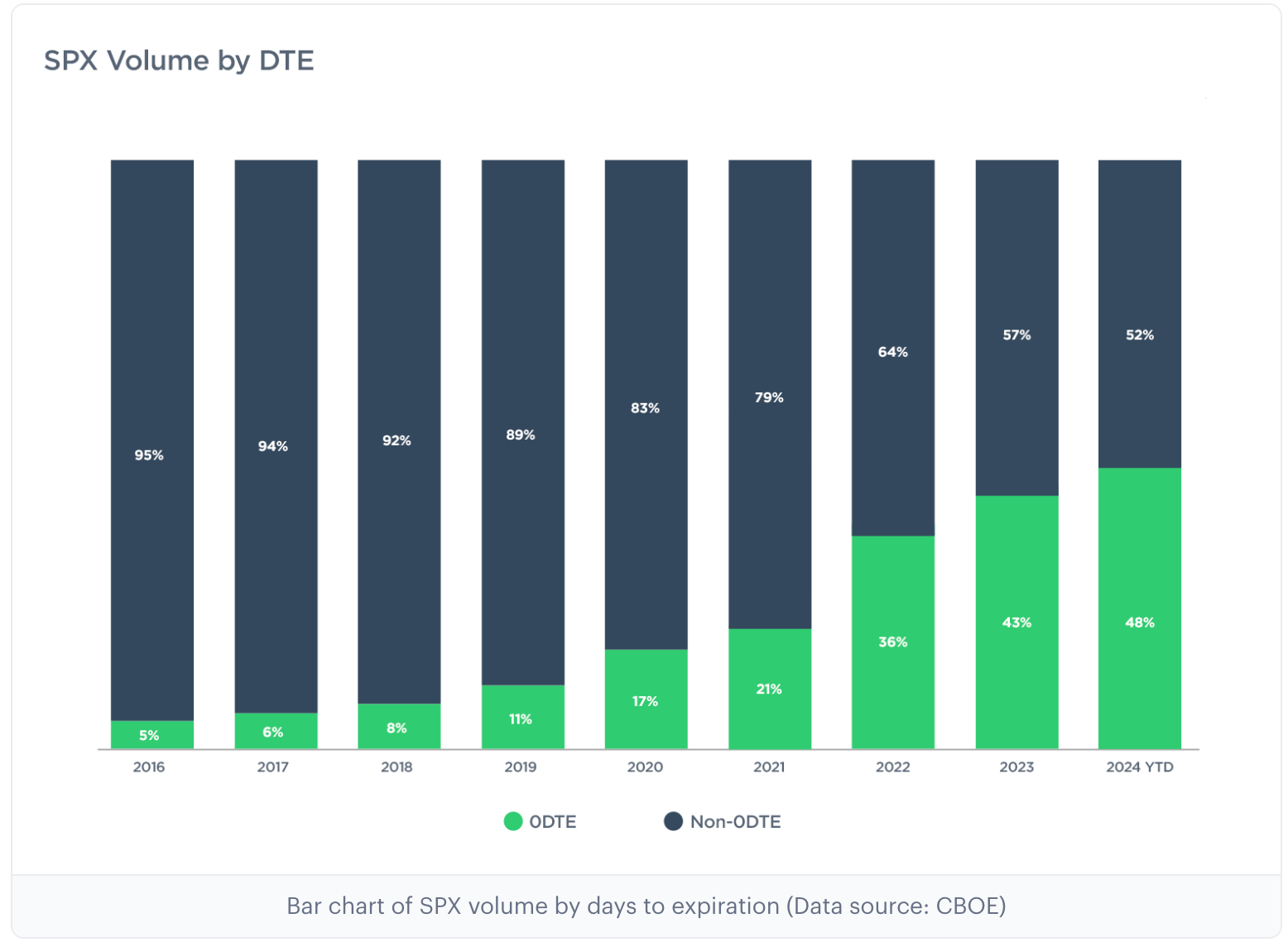

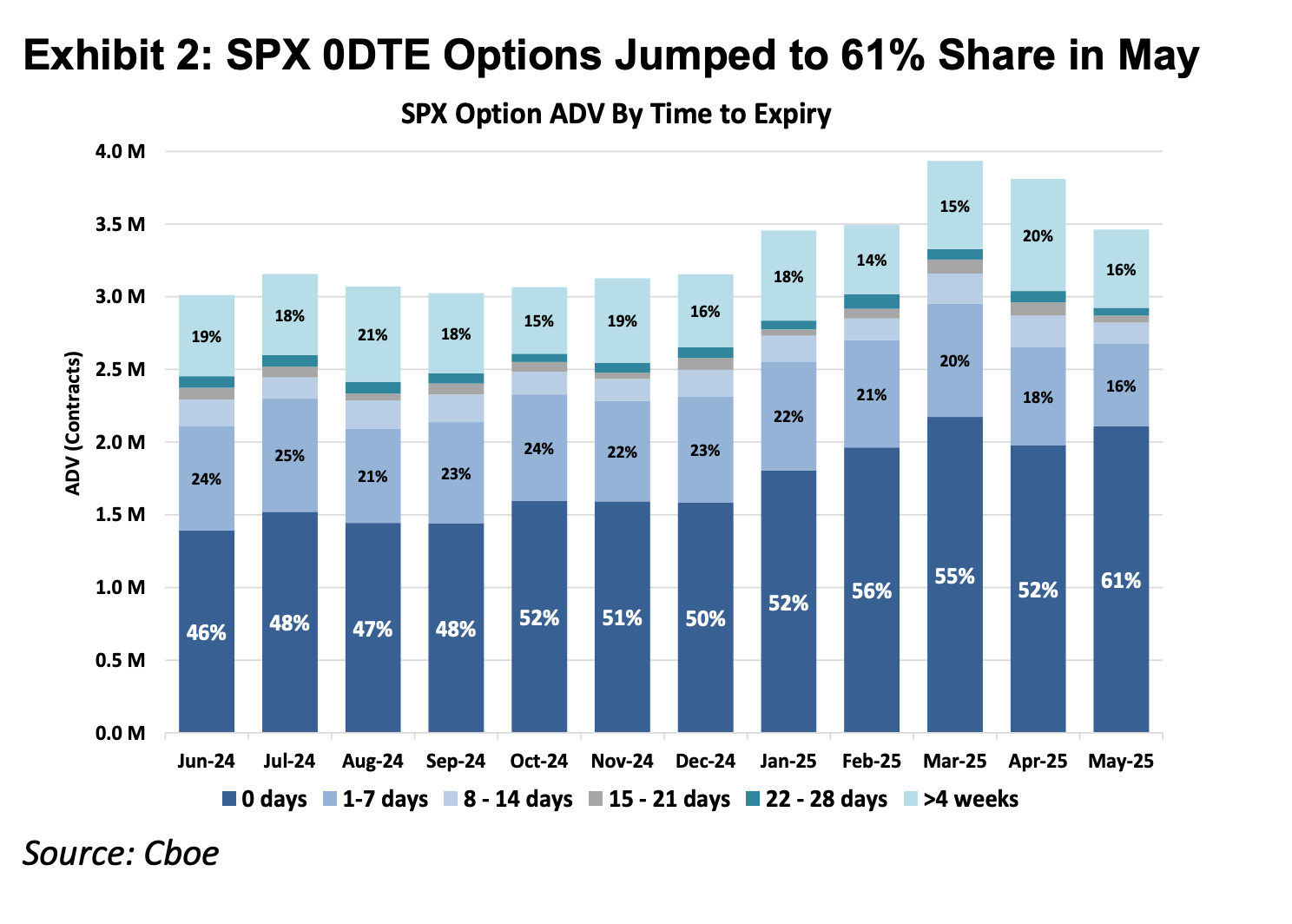

على مدار العقد الماضي، شهد سوق الخيارات الأمريكية تحولاً هيكلياً عميقاً، وفقاً لبيانات بورصة الخيارات الرئيسية Cboe Global Markets، ارتفع حجم تداول خيارات مؤشر س&P 500 المُستحقة في تاريخ الانتهاء من أقل من 5% في عام 2016 إلى أكثر من 60% حالياً، مع تحقيق قيمة اسمية شهرية قدرها 48 تريليون دولار أمريكي (هو حوالي 40 ضعف حجم التداول الشهري للعقود الآجلة الدائمة في بورصات CEX). لا يعكس هذا الرقم فقط زيادة في تكرار التداول، بل يكشف أيضاً عن وجود قوة رأسمالية ضخمة تسعى إلى مراكز رافعة مالية عالية جداً على مدار اليوم.

ملاحظة: يشير 0DTE إلى "Zero Days to Expiration"، أي الخيارات التي تنتهي في نفس اليوم، وتُعرف أيضًا باسم خيارات اليوم الأخير. تنتهي عقود الخيارات هذه عند انتهاء يوم التداول. يستخدم المتداولونها للمضاربة على المدى القصير جدًا للحصول على عوائد سريعة وتجنب مخاطر الاحتفاظ بالمركز طوال الليل.

الرسم البياني: تُظهر الصورتان العلويتان نسبة خيارات مؤشر S&P 500 حسب تواريخ الاستحقاق من عام 2016 إلى عام 2025، حيث كان يمثل خيار 0DTE حوالي 5% فقط من سوق الخيارات في عام 2016، بينما ارتفعت حصته إلى 61% بحلول عام 2025، مما يشير إلى أن نصف تقريبًا من تداولات خيارات مؤشر S&P 500 تتم حاليًا للرهان على الاتجاه اليومي من أجل ممارسة مراهنات قصيرة جدًا.

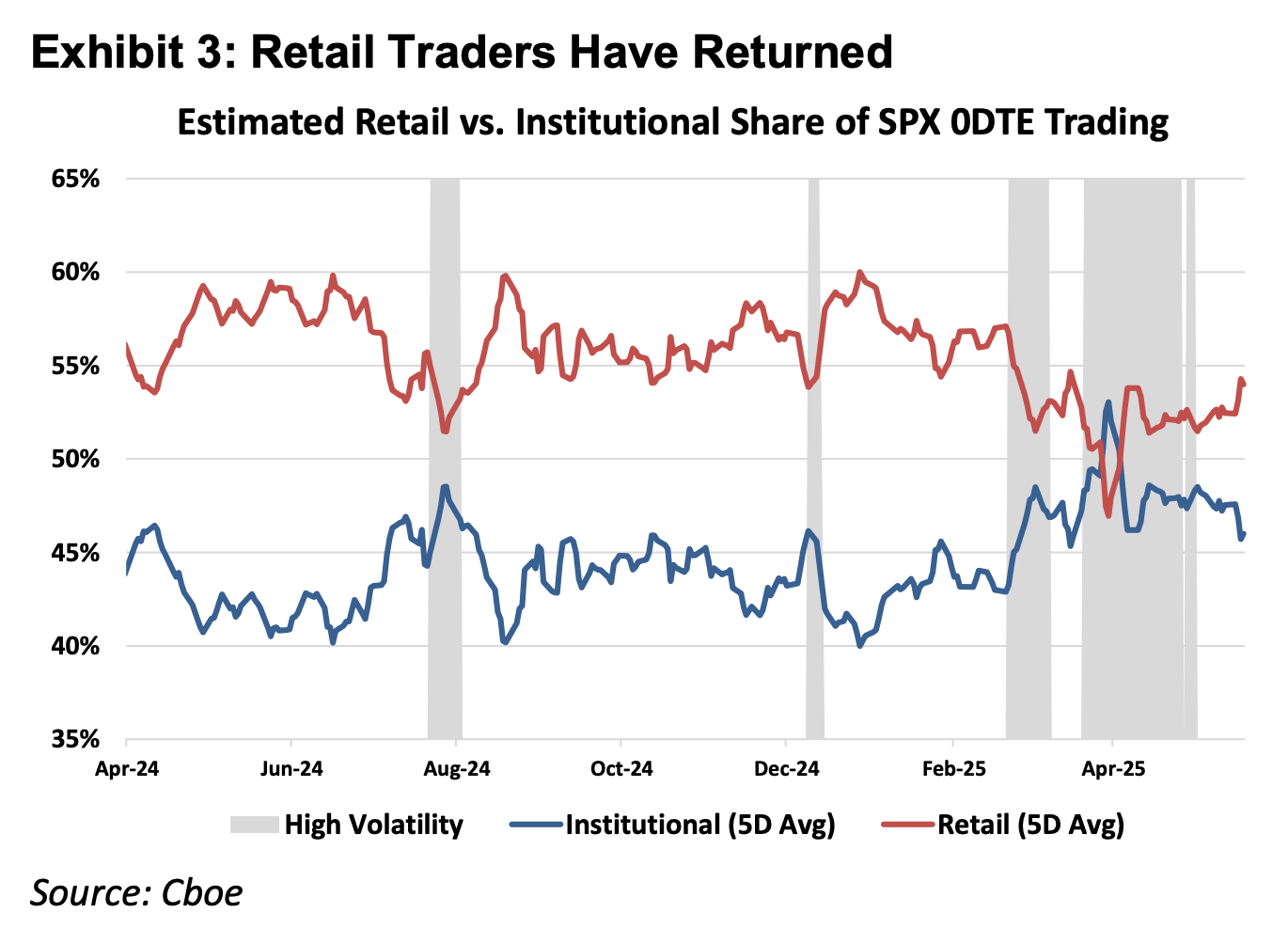

الرسم البياني: يُظهر الرسم أعلاه أن المستثمرين الأفراد هم القوة المهيمنة في سوق 0DTE

من مبدأ التحليل الأولي للأدوات المالية، يمكن تقسيم المشتقات المالية إلى منتجات دلتا ونون-خطية. الأدوات التقليدية مثل الأسهم والعقود الآجلة، التي تُصنَّف ضمن دلتا ون، تكون مخاطرها متماثلة: الربح الناتج عن ارتفاع سعر الأصل مقابل الخسارة الناتجة عن انخفاضه يكونان متناسبين خطيًا في الحجم. ومع ذلك، فقد تم تصميم الخيارات أصلاً لإدارة المخاطر غير المتماثلة.

على سبيل المثال، يمتلك مدير صندوق كميات كبيرة من أسهم شركة آبل، ولا يرغب في بيعها بسبب ثقته في الأساسيات طويلة الأجل للشركة، لكنه يخشى أن تؤدي تقلبات التقارير المالية قصيرة الأجل إلى انخفاض حاد في سعر السهم. في هذه الحالة، يمكنه شراء خيارات بيع لتأمين مراكزه. في هذا الهيكل، لا يزال إمكانية ربحه محفوظة مع ارتفاع سعر السهم (أرباح صاعدة متماثلة)، لكن حجم خسائره محدود بدقة في مبلغ الأقساط المدفوعة (مخاطرة هابطة غير متماثلة).

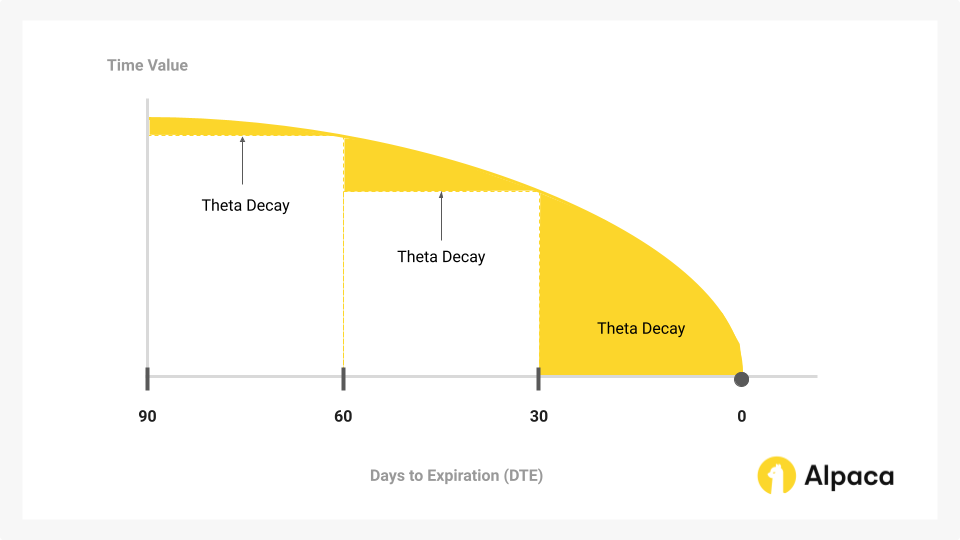

لتحقيق وظيفة التأمين هذه "الفصل بين الحقوق والالتزامات"، يجب أن تتضمن هيكل تكلفة الخيارات، بالإضافة إلى القيمة الجوهرية التي تعكس الاتجاه (دلتا)، قيمة الوقت التي تعكس احتمالية التقلبات (غاما) ومرور الوقت (ثيتا).

في السنوات الأخيرة، كشف النمو الملحوظ في حصة سوق 0DTE عن مفارقة: فكثير من المتداولين لا يستخدمونه لإدارة المخاطر غير المتماثلة أو للتداول المعقد في التقلبات، بل كوسيلة وحيدة للحصول على رافعة مالية يومية اتجاهية. وفي هذه الحالة، يضطر المتداولون إلى دفع تكلفة عالية مقابل قيمة الوقت (انحلال ثيتا) لـ"وظيفة التأمين" التي لا يحتاجونها. طالما أن سرعة صعود الأصل الأساسي لا تكفي لتغطية سرعة انحلال قيمة الوقت، حتى مع صحة التنبؤ الاتجاهي، لا يزال التداول ينتج خسارة.

الرسم البياني: القيمة الزمنية هي الجزء الرئيسي من الخيار الذي يتقلص مع مرور الوقت، وهي محور التنافس لتجار الخيارات 0DTE.

لذلك، فإن العقود الآجلة الدائمة، كمنتج دلتا ون، تكمن قيمتها في فصل تكاليف الوقت والتقلبات الزائدة، وتوفير معرض خطي نقي للرافعة المالية، مما يمكنه من مطابقة احتياجات المضاربة لهذا رأس المال بدقة أكبر من خيارات 0DTE من الناحية الرياضية.

1.2 الدخول إلى السوق 2: سوق العقود مقابل الفروقات خارج الولايات المتحدة

في الأسواق خارج الولايات المتحدة، يتم تلبية طلب التسليف من قبل المتسوقين بشكل رئيسي من خلال CFD (Contract For Difference، عقد الفرق)، حيث بلغ متوسط حجم التداول الشهري لسوق CFD في عام 2025 30 تريليون دولار أمريكي.

على الرغم من أن عقود الفروق توفر هيكل ربح خطي من نوع Delta One، إلا أن نموذج عملها السوقي يعتمد على نموذج الوسيط، مما يثير مشاكل كبيرة في الشفافية. يعتمد معظم وسطاء عقود الفروق على نموذج B-Book (التسويق الداخلي للمنصة)، حيث يعمل الوسيط مباشرة كطرف مقابل للعميل (هناك بعض شركات الوساطة الجادة التي تمارس إدارة مخاطر صارمة وتُحَاجِم المراكز الربحية للعملاء لتجنب المخاطر، ولكن نظرًا لأن الشركات الرائدة في سوق عقود الفروق تمتلك فقط 20٪ من حصة السوق، فإن الـ 80٪ المتبقية تمتلئ بعدد كبير من وسطاء صغار ومتوسطين، ولا يخلو الأمر بشكل عام من ممارسات غير شفافة من قبل الوسطاء تعتمد على خسائر العملاء لتحقيق الأرباح). في هذا الهيكل الذي يعتمد على صفر مجموع والصندوق الأسود غير الشفاف، يتمتع الوسيط بالصلاحيات التقنية والدوافع الاقتصادية لتعديل العروض والانزلاق والسرعة التنفيذية.

بالمقارنة مع منتجات CFD، يمكن أيضًا فهم RWA Perps على أنها "CFD شفافة مبنية على العقود الذكية". من خلال رفع منطق التسوية، وحساب معدلات التمويل، وعروض الأسعار من قبل وسطاء البيانات على السلسلة، تلغي بروتوكولات DeFi إمكانية تدخل وسطاء مركزيين في نتائج التداول. في الوقت نفسه، فإن آلية التسوية الذرية القائمة على العملات المستقرة ترفع كفاءة تدفق الأموال إلى مستوى الثواني، مما يحقق إدارة ذاتية حقيقية للأموال وتسوية فورية.

ثانيًا: تحديات بناء منتجات RWA Perps

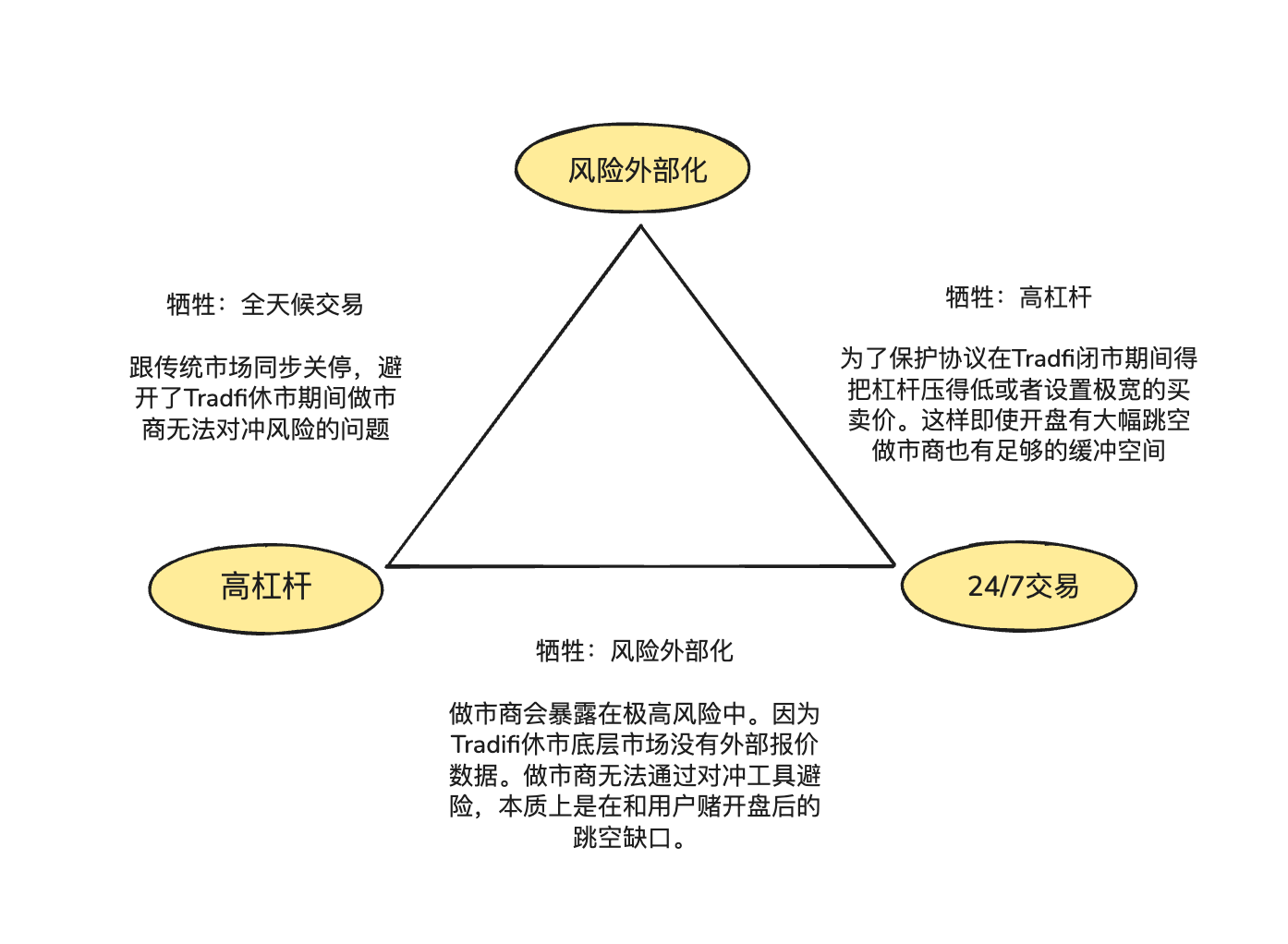

لا تُعد RWA Perps مجرد نسخة مبسطة من Perps التي رأيناها سابقًا والمركزة على الأصول الرقمية، حيث تتميز الأصول الرقمية بالتداول على مدار 7 أيام في الأسبوع و24 ساعة، وتسعير فوري، وتسوية على السلسلة من النوع T+0، بينما تخضع الأصول التقليدية لقيود الإطار القانوني للعالم المادي، ونظام العطلات، وبروتوكولات التسوية المصرفية المتخلفة.

إن عدم التزامن في هذه الخصائص الأساسية يشكل "المثلث المستحيل" في تصميم منتج RWA Perps:

- الرافعة المالية العالية (High Leverage): تلبية احتياجات المستخدمين التجزئة للرهان على رافعات مالية عالية.

- التداول على مدار الساعة (24/7 Availability): الحفاظ على القيمة الأساسية لـ DeFi المتمثلة في إمكانية التداول في أي وقت وأي مكان.

- تخفيف المخاطر الخارجية (Risk Externalization): ضمان عدم تحمل البروتوكول أو الوسطاء الماليين مخاطر المراهنة الاتجاهية، لتحقيق بقاء مستدام على المدى الطويل.

2.1 كيف يتم تثبيت سعر RWA Perps على السلسلة عندما يكون سوق الأسهم الأمريكية مغلقًا؟

طبيعة منتجات العقود الآجلة هي "مرآة لتحديد السعر"، وهي تحتاج إلى تدفق مستمر لأسعار_spot الخارجية. ومع ذلك، فإن إغلاق ناسداك أو سي إم إي في عطلات نهاية الأسبوع والليل يسبب انقطاعًا في مصادر بيانات النبأ.

يؤدي هذا الفراغ والانحراف في التسعير أثناء إغلاق أسواق الأسهم الأمريكية إلى产生 خطرين أساسيين:

الخطر 1: غياب السوق في عطلة نهاية الأسبوع يحد من قدرة الوسطاء على التحوط ضد المخاطر

يستطيع المُقدّمون المحترفون للسيولة تقديم فروق أسعار ضيقة جدًا وسيولة عميقة لأنهم لا يراهنون على الاتجاه، بل يسعون إلى مراكز محايدة ويكتسبون فقط فروق الأسعار. هذا يعني أنه عند بيع مُقدّم السيولة للتجار عقودًا بقيمة مليون دولار أمريكي من أسهم تسلا على السلسلة، يجب عليه شراء كمية مكافئة من الأصول فورًا في أسواق_spot أو العقود الآجلة التقليدية لحجب هذا التعرض للخطر.

عند إغلاق قنوات التحوط عندما تتوقف الأسواق التقليدية، لا يستطيع المُقدّمون للسيولة تعديل مراكز التحوط. لتجنب هذا الخطر، يُجبر المُقدّمون للسيولة خلال فترات الإغلاق على اختيار سحب الأوامر أو إضافة علاوة مخاطر هائلة إلى عروضهم. وهذا يفسر سبب تمدد فروق الأسعار في نماذج سجل الأوامر التقليدية في عطلات نهاية الأسبوع بشكل غير خطي ليصل إلى عشرات المرات من مستواها الطبيعي، مما يؤدي بسهولة إلى جفاف السيولة.

الخطر 2: مخاطرة "القفز" عند الافتتاح المرتفع جدًا أو المنخفض جدًا يوم الاثنين

نظرًا لطبيعة التداول على مدار 24 ساعة في اليوم و7 أيام في الأسبوع، فإن منحنيات أسعار الأصول الأصلية المشفرة عادةً ما تكون متصلة، مما يمنح محرك التصفية وقتًا كافيًا لإغلاق مراكز المستخدمين أثناء انخفاض الأسعار. لكن في مجال العقود الآجلة للأنشطة الواقعية (RWA Perps)، فإن الضغط التصاعدي أو الهبوطي المتراكم خلال أوقات إغلاق الأصول التقليدية يُطلق فجأة عند افتتاح السوق يوم الاثنين. إذا حدث قفزة كبيرة عند افتتاح السوق يوم الاثنين، فإن محرك التصفية قد يقع في فراغ خلال "الفجوة السعرية" ولا يستطيع العثور على طرف مقابل لتنفيذ التصفية قبل حدوث التسديد.

لمعالجة هذه الصعوبات، هناك حاليًا حلين رئيسيين لـ RWA Perps:

- التسعير الداخلي الافتراضي (مثل TradeXYZ / Hyperliquid): تطبيق خوارزمية المتوسط المتحرك الأسي (EMA) لتمكين السعر من "الانزلاق" ببطء بناءً على قوة الشراء والبيع على السلسلة عند انقطاع مزود البيانات، للحفاظ على واجهة تعمل على مدار 7 أيام في الأسبوع و24 ساعة، لكنها تظل نظريًا سوقًا "ظلّيًا" يمكن التلاعب به.

- خفض المخاطر الإجباري (مثل Ostium): هذا حل إدارة مخاطر أكثر واقعية. يُدخل Ostium خاصية 0DTE: يتطلب إغلاق تلقائي أو تخفيض كبير للرافعة المالية لجميع المراكز ذات الرافعة العالية قبل الإغلاق. فقط المراكز ذات الرافعة المنخفضة (التي لديها هوامش ضمان كافية لتغطية قفزة بنسبة 5%-10%) مسموح بها للبقاء طوال الليل. هذه الممارسة تضمن أمانًا مطلقًا للنظام أمام قفزات الافتتاح يوم الاثنين، من خلال التضحية بجزء من "الاستمرارية"، مما يمنع اختراق صناديق LP من قبل الديون السيئة النظامية.

2.2 كيف يمكن تقديم عمق تداول على مستوى TradFi بتكاليف منخفضة على السلسلة؟

في تطوير DEX، فإن اختيار آليات توفير السيولة وتنفيذ الأوامر هو العامل المحوري الذي يحدد كفاءة رأس المال، ومنطق توزيع المخاطر، وتجربة المستخدم. الحلين الرائدين الحاليين هما: CLOB (دفتر أوامر مركزي محدود بالسعر) وOracle-based Pool (حوض مدعوم بمحرّك نبأ).

أكدت Hyperliquid نجاح نموذج دفتر الأوامر على الأصول الأصلية للعملات المشفرة، حيث يكمن جوهره في التحوط الفوري الخالي من الاحتكاك: يستخدم المُزوّدون العملات المستقرة لنقل المخاطر عبر المنصات في ميلي ثوانٍ. بعد قبول أوامرهم على دفتر الأوامر على السلسلة، يمكن للمُزوّدين إجراء تحوط فوري في مراكز تداول مركزية تعمل على مدار الساعة طوال أيام الأسبوع باستخدام العملات المستقرة. وبما أن الأموال والأصول المشفرة تعمل جميعها على شبكة مشفرة مترابطة بشدة، فإن تكلفة التحوط منخفضة جدًا، مما يسمح للمُزوّدين بخفض فروق العروض والطلبات إلى نطاق ضيق جدًا، وبالتالي جذب حجم التداول وتشكيل دورة تغذية راجعة إيجابية.

في مجال RWA، يواجه المُزَوِّدون فروقًا كبيرة في المخاطر المتقاطعة: من ناحية، عدم التزامن في أوقات التسوية بين USDC على السلسلة (T+0) والتسوية بالعملات التقليدية يجبر المُزَوِّدين على الاحتفاظ بمبالغ كبيرة من الدولارات لفترة طويلة في حساباتهم التقليدية كاحتياطيات للتحوط؛ ومن ناحية أخرى، فإن آلية إغلاق البنوك التقليدية في عطلات نهاية الأسبوع والأعياد تمنع المُزَوِّدين من التحوط بشكل عاجل عند حدوث تحركات سعرية مفاجئة خارج أيام العمل.

وهذا هو السبب في أن مؤسسة Ostium، كاليدورا، تصر باستمرار على نموذج القائمة المبنية على الصندوق بدلاً من دفتر الأوامر، لأنها ترى أن التحوط الخالي من الاحتكاك الخاص ببورصات الأصول الأصلية للعملات المشفرة يصعب تحقيقه في مجال العقود الآجلة للعملات المدعومة بالأصول الحقيقية، فعندما يقبل وسيط السوق طلبية NVDA في عقود آجلة للعملات المدعومة بالأصول الحقيقية، لا يمكنه التحوط في بضع ملي ثانية باستخدام العملات المستقرة في ناسداك، لأن عليه تجاوز عقبات قنوات المصارف التقليدية المتعددة.

2.3 كيف يضمن النظام عدم إفلاسه عندما يحقق المتداولون أرباحًا مستمرة بسبب حركة السوق في اتجاه واحد؟

الوضع الثالث يتناول كيفية ضمان الاستقرار طويل الأجل للبروتوكول من خلال التحوط الخارجي. يظل نموذج الصناديق الخاص بـ GMX مستدامًا على المدى الطويل في سوق التشفير لأنه يلعب دور "البائع السلبي"، مستفيدًا من الميزة الإحصائية الناتجة عن العينات الكبيرة لامتصاص الاستهلاك الناتج عن المراكز عالية الرافعة المالية والأرباح الناتجة عن التصفية في ظل التقلبات المتكررة. في سوق التشفير ذو الخصائص المتقلبة، فإن القيمة المتوقعة رياضيًا لهذا النموذج تفيد مزودي السيولة في الصندوق.

لكن توزيع المخاطر في أصول RWA مختلف تمامًا. تظهر المؤشرات الرئيسية مثل مؤشر ستاندرد آند بورز 500 اتجاهات أحادية طويلة تمتد لسنوات عديدة. في غياب آليات تخفيف المخاطر (التحوط)، سيتحول الربح المستمر للمستخدمين مباشرة إلى خسارة صافية في صندوق سيولة LP، مما يؤدي إلى أن النظام لا يكتسب فقط فوائد التقلبات، بل يُستهلك بالكامل من قبل المراكز الأحادية، وينتهي به الأمر إلى نفاد قدرته على السداد.

ثالثًا: مشروع تمثيلي وهندسة المنافسة: تسعير وهمي + صندوق (قائم على الصندوق + تسعير وهمي) مقابل دفتر الأوامر

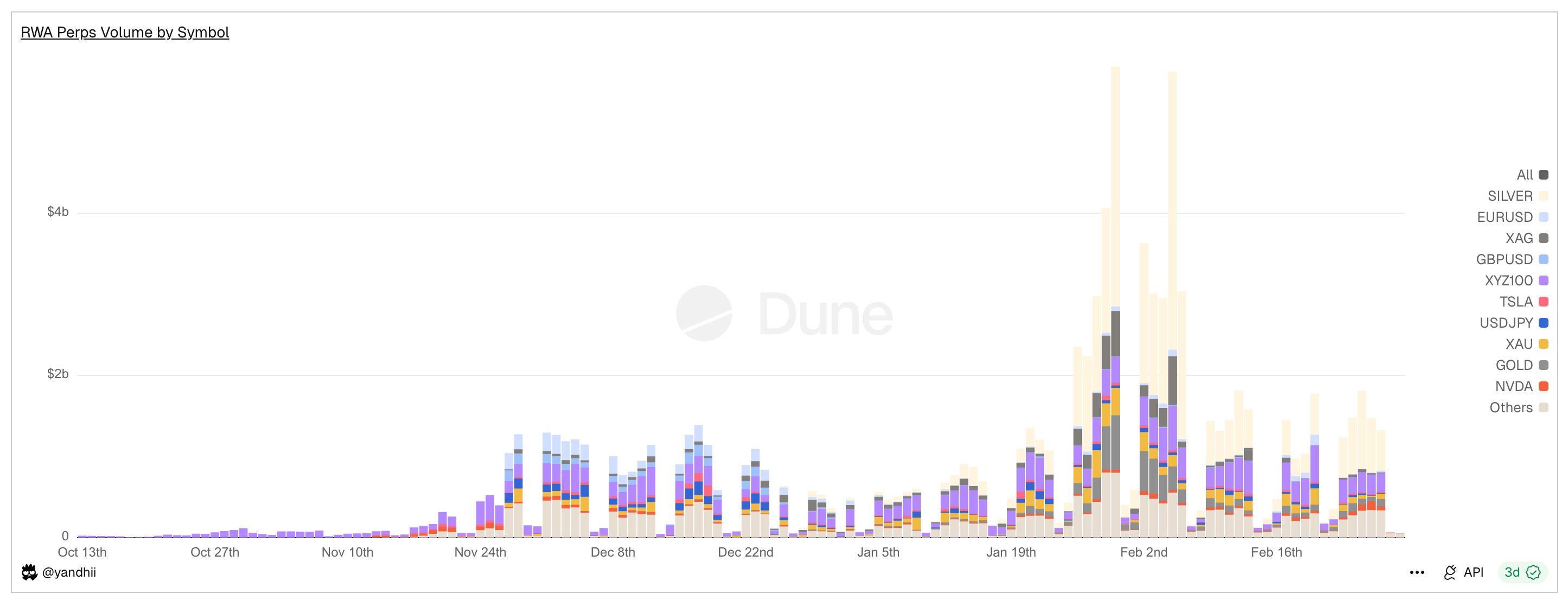

Chart: RWA Perps Dex daily trading volume, showing a sharp decline in volume over the weekend

يتمحور التناقض الأساسي في RWA Perps دائمًا حول "الفجوة في الزمن الفعلي": على الرغم من أن منصات RWA Perps Dex أنتجت أكثر من مائتي مليار دولار من حجم التداول خلال 30 يومًا، إلا أن حجم التداول ينخفض بشكل حاد بنسبة 70-90% خلال عطلات نهاية الأسبوع. تكشف هذه البيانات عن الحالة الحقيقية للصناعة حاليًا: على الرغم من محاولة DeFi الهروب من جاذبية التمويل التقليدي، لا يزال السيولة تعتمد بشكل كبير على أوقات فتح TradFi.

مواجهة هذا الانقسام، تطور السوق إلى نموذجين معماريين مختلفين تمامًا: نموذج حوض التحوط النشط (Active Hedge Pool) الممثل بواسطة Ostium، ونموذج دفتر الأوامر الداخلي التسعيري (Internal Pricing CLOB) الممثل بواسطة Trade.xyz على نظام Hyperliquid البيئي.

3.1 مشاريع RWA Perps المبكرة Synthetix، Gains Network

قبل أن تحاول Ostium و Hyperliquid إجراء تجارب على تداول RWA من خلال آليات تحوط معقدة أو إعادة هيكلة دفتر الأوامر، سبق أن أجرت أسواق DeFi الجولة الأولى من تجارب "الأصول المركبة". وأكملت البروتوكولات المبكرة مثل Synthetix و Gains Network إثبات مفهوم Perps الخاصة بالأصول الواقعية، وأثبتت الطلب القوي على رأس المال على السلسلة للحصول على معرض للاصول التقليدية، لكنها كشفت أيضًا بشكل كامل عن الحدود العليا للآليات من الجيل الأول من حيث كفاءة رأس المال وإدارة المخاطر.

Synthetix: نموذج صندوق الدين العالمي

كان Synthetix من بين أول البروتوكولات التي حاولت إدخال أسعار الأصول الواقعية على السلسلة. بين عامي 2020 و2021، حاول Synthetix بشكل جريء إطلاق sAAPL وsTSLA وغيرها من الأسهم المرآة، في محاولة لإدخال أسواق الأسهم الأمريكية إلى السلسلة.

بصفتها الرائدة في نموذج "الطرف المقابل للحوض" (حيث الطرف المقابل هو جميع مُقَرِّضي SNX)، فإن التصميم الأساسي لـ Synthetix هو إنشاء نموذج تبادل خالٍ من دفتر الأوامر وذو سيولة غير محدودة: جميع الأصول المُركبة تُبادل بحرية بأسعار توفرها خوارزميات التنبؤ، دون الحاجة إلى مطابقة طرف مقابل، مما حلّ في المراحل المبكرة مشكلة بدء السيولة بشكل كبير (خاصة في ظل حافز زراعة السيولة الذي كان حديثًا آنذاك).

قام Synthetix بإزالة معظم أصول RWA بعد عام 2021، والسبب الرئيسي هو غياب آلية تحوط نشطة على مستوى البروتوكول، مما يجعلها عرضة للهجمات عندما لا يتم تحديث أسعار الأصول الأمريكية مثل sTSLA أثناء فترات إغلاق السوق.

بشكل عام، كان Synthetix قد ابتكر نموذجًا يوفر سيولة لأصول مرآة RWA على السلسلة من خلال صندوق رهن مشتقات، ولا يزال تصميمه الخالي من دفتر الأوامر plus تسعير من قبل oracle ذا تأثير حتى اليوم، لكن المنتج قد بدأ فعليًا في الانسحاب من سوق مشتقات RWA تقريبًا منذ عام 2022.

Gains Network (gTrade): نموذج حوض سيولة مدعوم بأسعار وسائط التنبؤ

Gains هو مشروع ممثل مبكر آخر استكشف التداول الرافع على السلع الواقعية على السلسلة، ويدعم أزواج تداول متنوعة مثل العملات المشفرة والعملات الأجنبية والأسهم الأمريكية. يعتمد تصميمه على استخدام صناديق أصول مستقلة كطرف مقابل: يستخدم المستخدمون USDC وDAI وETH كضمان لفتح مراكز رافعة افتراضية، وتحمل صندوق التمويل (gToken Vault) الأرباح والخسائر الناتجة عن التداول.

- نموذج السيولة وآلية المزايدة من قبل الوسطاء:

- خزانة أحادية الجانب: صندوق سيولة Gains Market Making يتألف أساسًا من عملات مستقرة مثل USDC/DAI.

- تُستخدم عملة GNS كعازل مخاطر وحوافز: لمنع نفاذ صندوق التسويق في ظل ظروف سوقية متطرفة، يُدخل البروتوكول عملة GNS كخط دفاع أخير. عندما يكون صندوق التسويق مربحًا، يقوم البروتوكول بشراء وحرق عملات GNS من الأرباح الزائدة لتقليل التضخم. عندما يعاني صندوق التسويق من خسائر، يقوم النظام بإصدار عملات GNS إضافية وبيعها خارج البورصة لتعويض صندوق التسويق.

من حيث التسعير، تعتمد Gains على Chainlink للحصول على الأسعار في الوقت الفعلي مع تطبيق فرق ثابت، حيث تُوزع إيرادات الفرق كرسوم على مزودي السيولة وحاملي GNS المُرَهَنين. من حيث إدارة المخاطر، تم تضمين تصميمات مثل رسوم صدمة السعر (رسوم إضافية تُفرض على أوامر كبيرة لمحاكاة الانزلاق لتعويض مخاطر الصندوق)، وحماية الحدود القصوى (تحديد حدود علوية وسفلى للربح والخسارة لكل أمر لفرض بيع تلقائي أو إغلاق إجباري).

بشكل عام، توفر Gains تجربة تداول اصطناعي ذات رافعة مالية عالية وتغطية متعددة الأسواق، وتعتبر أحد النماذج المهمة التي تُقارن بها البورصات اللامركزية مع المنصات المركزية، مما يثبت أن نموذج "النبوءة + صندوق السيولة" يمكنه دعم تداولات كبيرة تحت إدارة مخاطر مناسبة، لكنه كشف أيضًا عن تحديات مثل تحمل صندوق السيولة لمخاطر الأرباح المركزية وغياب آليات التحوط، وهذه المشكلات قدمت دروسًا قيمة للابتكار في آليات المشاريع اللاحقة.

3.2 Ostium: تجاوز قيود نموذج Pool، وبناء وسيط CFD على السلسلة

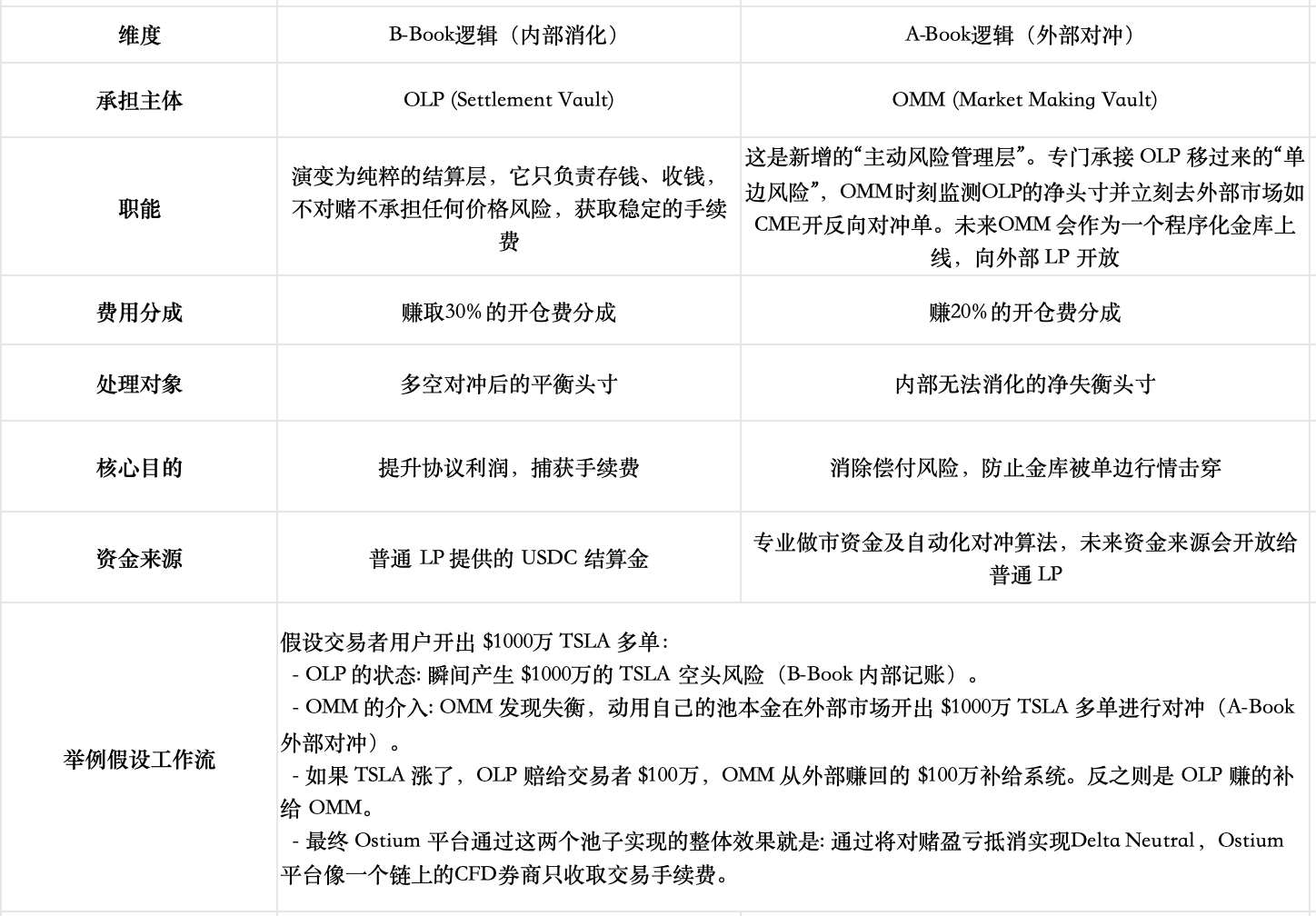

أوستيوم هي DEX للعقود الآجلة للعناصر الواقعية (RWA Perp) ارتفعت في السنوات الأخيرة، وتم إطلاق المشروع رسميًا على شبكة Arbitrum الرئيسية في أغسطس 2025. وفيما يتعلق بآليات توفير السيولة وتنفيذ الأوامر، لا يزال أوستيوم يعتمد نموذج القائمة (Pool-based) كهيكل أساسي، لكنهم استنادًا إلى تأملاتهم في نماذج القوائم المبكرة مثل GMX وGains Network، أدركوا بعمق أن العلاقة التنافسية التقليدية في نموذج القائمة — حيث يربح المتداولون على حساب خسارة مزودي السيولة (LP) — كانت طويلة الأمد غير مواتية لـ LP، وأهم من ذلك، أنها تقيّد الحد الأقصى للحجم التداولي وتمنع توسيع حجم السوق (حللنا هذا في الدراسة السابقة عن Perp Dex)، ولذلك قاموا بتصميمات خاصة لدمج مفهومي A-Book (التحوط) وB-Book (الاستهلاك الداخلي) من وسطاء التداول التقليديين على السلسلة لتخفيف هذا الصراع الصفرى.

تفسير نموذج السيولة وآلية ممارسة السوق

- نموذج السيولة الأساسي (بنية خزانة من طبقتين)

- الخزانة الأولى: خزانة السيولة (Liquidity Buffer) — وهي "الخندق" الذي يملكه البروتوكول، ويتكون من إيرادات البروتوكول. تُدفع أرباح المتداولين أولاً من هنا، وتدخل خسائرهم أولاً هنا أيضًا. على الرغم من اختلاف الآليات التفصيلية، فإن دورها مشابه لوسادة حماية سوق السيولة في Gains Network.

- الخزانة الثانوية: صندوق السوق (OLP Vault) هو صندوق يتم تمويله من قبل مزودي السيولة (LP). فقط عندما تنفد أموال خزانة السيولة، يتدخل OLP كطرف مقابل مباشر.

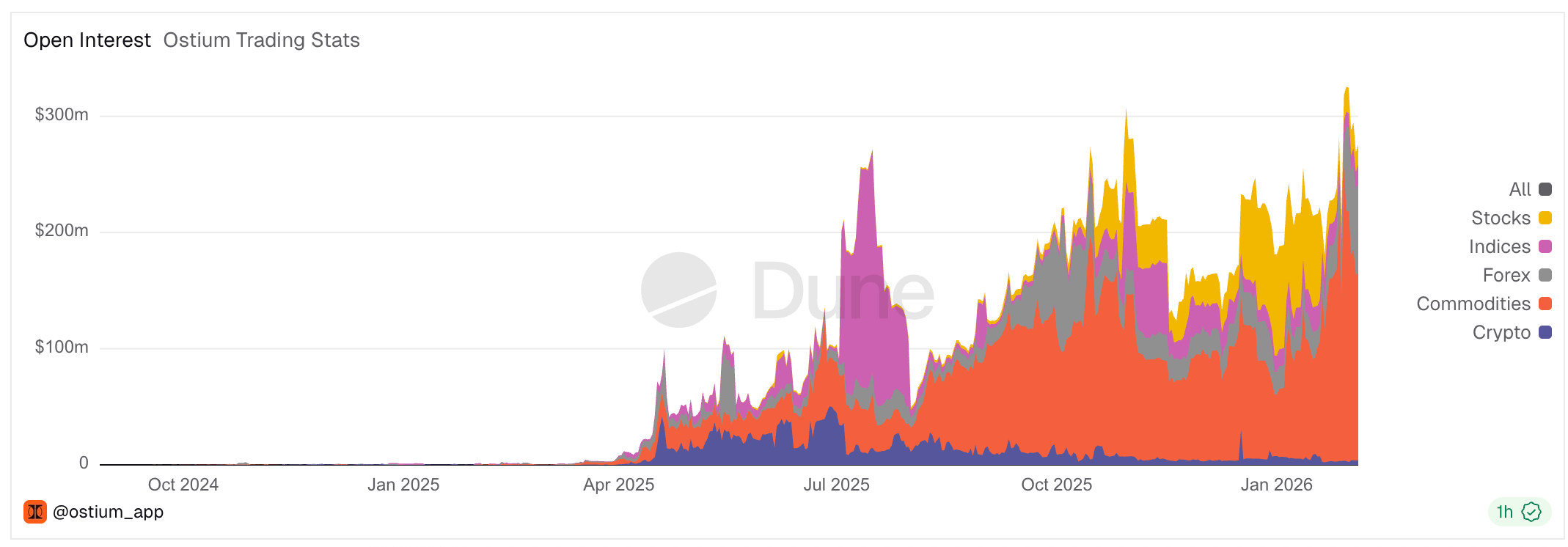

- التطور الأساسي الذي يتجاوز القيود الرئيسية لنموذج القائمة على Pool: فصل "التسوية" عن "التسويق" تمامًا: يدرك Ostium أن المخزن المؤقت الثنائي البسيط المذكور أعلاه لا يستطيع التعامل مع عدم التوازن الاتجاهي طويل الأمد (كما تثبت البيانات الموضحة في الرسم البياني، فإن طبقة مخزون السيولة تُستهلك بسهولة شديدة، وعندما كانت منتجات الإصدار v1 تحتوي فقط على هاتين الطبقتين الأساسيتين، كان على مزودي السيولة لا يزالون يواجهون مخاطر أحادية طويلة الأمد)، ولذلك أطلق Ostium تصميمًا أكثر أهمية — فصل وظيفتي التسوية والتسويق تمامًا عن حوض التسويق السلبي الأصلي لمزودي السيولة.

لا يزال صندوق التحوط للتداول المباشر لـ OMM غير متاح رسميًا، ومن المتوقع أن يتطلب التشغيل عند التعامل مع حجم تداول عالٍ من الفريق التداولي المحترف قدرات تنفيذية عالية جدًا، وهي ما تزال تشكل تحديات كبيرة: يجب على الفريق أن يمتلك المؤهلات القانونية المطابقة للجهات المالية التقليدية، كما يجب أن يحقق تحوطًا عبر الأسواق بدقة على مستوى الملي ثانية لتقليل مخاطر الفروق بين مؤشرات الأسعار والأسواق الخارجية؛ بالإضافة إلى ضرورة توفر قدرات قوية على إدارة السيولة للتغلب على عدم التزامن في تواريخ تدفق الأموال على السلسلة، والقدرة على مراقبة عدم التوازن في المراكز الصافية Delta في الوقت الفعلي، واستخدام فروق الأسعار الديناميكية أو رسوم التأثير بشكل مرِن للتحكم الدقيق في المخاطر.

مخاطر إيقاف التداول

يتم مزامنة عمق Ostium مع ساعات تداول الأسهم الأمريكية، ويضمن التوقيع الزمني المدمج عبر واجهة البيانات تنفيذ أوامر السوق فقط أثناء فتح السوق، مما يقضي بفعالية على مخاطر فراغ الأسعار أثناء إغلاق السوق. لمواجهة مخاطر القفز الشائعة في أسواق الأسهم الأمريكية، أنشأت المنصة "نقاط تحقق للإغلاق الإجباري" الصارمة: قبل 15 دقيقة من إغلاق السوق يوميًا، يقوم النظام تلقائيًا بإغلاق المراكز ذات الرافعة المالية التي تتجاوز العتبة (مثل 10x)، مما يعيد الرافعة المالية التي قد تصل إلى 100x خلال اليوم إلى نطاق آمن.

لماذا لم تقم المشاريع القائمة على الصندوق القديمة مثل GMX بتنفيذ تصميم مشابه؟

يعتقد GMX أن السبب الرئيسي لاستمراره في نموذج الصندوق دون فصل المخاطر الاتجاهية هو التنازل الكبير والاختلاف في نقطة انطلاق السوق: لقد حقق التصميم الحالي توازنًا نسبيًا من خلال آليات داخلية (مثل رسوم التمويل التكيفية وتأثير السعر وفصل الصناديق الطويلة والقصيرة)، وستؤدي إضافة صندوق تحوط خارجي/مستقل إلى التضحية بالعائد وزيادة التعقيد ومخاطر المركزية. بالإضافة إلى ذلك، فإن صناديق GMX تتحمل المخاطر الإجمالية لجميع المتداولين، وفي سوق التشفير عالي التقلبات هذا، ووفقًا لقانون الأعداد الكبيرة، فإن المقامرات العشوائية الفردية تميل إحصائيًا إلى قيمة متوقعة سلبية، بينما تلتقط الصناديق كطرف مقابل إجمالي قيمة متوقعة إيجابية. أما Ostium، فتركز على أسواق الأصول الحقيقية مثل الأسهم، والتي تكون أقل تقلبات بكثير، وهي تستهدف سوق وسطاء عقود الفروقات التقليدية.

بالإضافة إلى ذلك، في أغسطس 2025، كان هناك اقتراح في منتدى حوكمة GMX Global Hedge Vault (GHV)، يهدف إلى إدخال آلية وسطاء خارجيين لتحقيق حالة مشابهة لـ Delta Neutral، مما يدل على أن مشاريع أخرى قائمة على الصناديق تولي اهتمامًا لهذا الاتجاه الجديد.

لماذا نستخدم نموذج الصندوق بدلاً من دفتر الأوامر؟

مؤسس Ostium، كاليدورا، لديها منطق نظري واضح حول سبب التمسك بنموذج القائمة على الصندوق وعدم فتح التداول في عطلات نهاية الأسبوع، كما تعرضت لهجوم من مجتمع Hyperliquid بسبب انتقادها مشاريع قائمة على دفتر الأوامر مثل Trade، التي شهدت في عطلات نهاية الأسبوع أسعار تمويل غير معقولة مرتفعة للغاية.

الصورة: مؤسس Ostium يشير إلى أن Trade.xyz، التي تفتح في أوقات إغلاق السوق التقليدية، شهدت معدلات تمويل هائلة في عطلة نهاية الأسبوع

إن نظريتها تنص على أن قيود نموذج Pool التقليدي (مثل مسؤولية LP عن المخاطر الاتجاهية الأحادية، وقيود حجم السيولة في النظام على الحد الأقصى لحجم التداول) قد تم حلها من خلال تصميمها الجديد. من خلال إدخال مزيج من أنظمة المراقبة والتحكم A-Book وB-Book، يتم نقل المخاطر الأحادية في الوقت الفعلي إلى السوق العالمية ذات السيولة غير المحدودة. بمجرد تحليل المخاطر الأحادية تقنيًا، لم يعد حجم OI مقيدًا بحجم الصندوق، وسيتوقف الحد الأقصى لحجم التداول في البروتوكول بالكامل على قدرته على التوزيع (مشابهًا لنموذج عمل وسطاء CFD الرائدين).

على النقيض من ذلك، ترى أن الوظيفة الأساسية لدفتر الأوامر هي اكتشاف السعر، وهو ما يُعد ذا معنى كبير على الأصول المولّدة من التشفير، لكنه هدر كبير للموارد في مجال RWA. فأسعار الأسهم والعملات الأجنبية مُكتشفة بالفعل بشكل مثالي للغاية في الوقت الحقيقي عبر بورصات عالمية رائدة مثل ناسداك وCME، وبالتالي فإن إنشاء دفتر أوامر على السلسلة يعني أنك ستتنافس في بيئة "ضعيفة" ضد هذه العمالقة الذين تبلغ قيمتهم تريليونات الدولارات، وهذا الهجوم من مستوى أدنى من حيث العمق من البورصات التقليدية يجعل أي متداول كبير يفضل نموذج الوسيط الذي يمكنه الاستشهاد بأسعار عالمية، بدلاً من دفتر الأوامر الذي يسبب انزلاقًا هائلاً.