في بداية عام 2026، شهد سوق العملات المشفرة "موقفًا متناقضًا"، من ناحية تذبذب السوق العام بشكل متكرر، ومن ناحية أخرى، حقق مسار RWA تحسنًا قويًا معاكسًا للاتجاه العام، وحقق تراجعًا مرنًا ملحوظًا تدريجيًا، ووصل إلى نقطة تحول حاسمة في جودة الصناعة. هذا ليس نموًا نبضيًا ناتجًا عن محفزات قصيرة المدى، بل هو نتيجة مشتركة لوضوح الحدود السياسة تدريجيًا منذ عام 2024، وزيادة المؤسسات باستمرار، ونضج البنية التحتية الأساسية باستمرار، وهو يشير أيضًا إلى أن مسار RWA انتقل فعليًا من مرحلة التحقق من المفاهيم إلى التنفيذ على نطاق واسع.

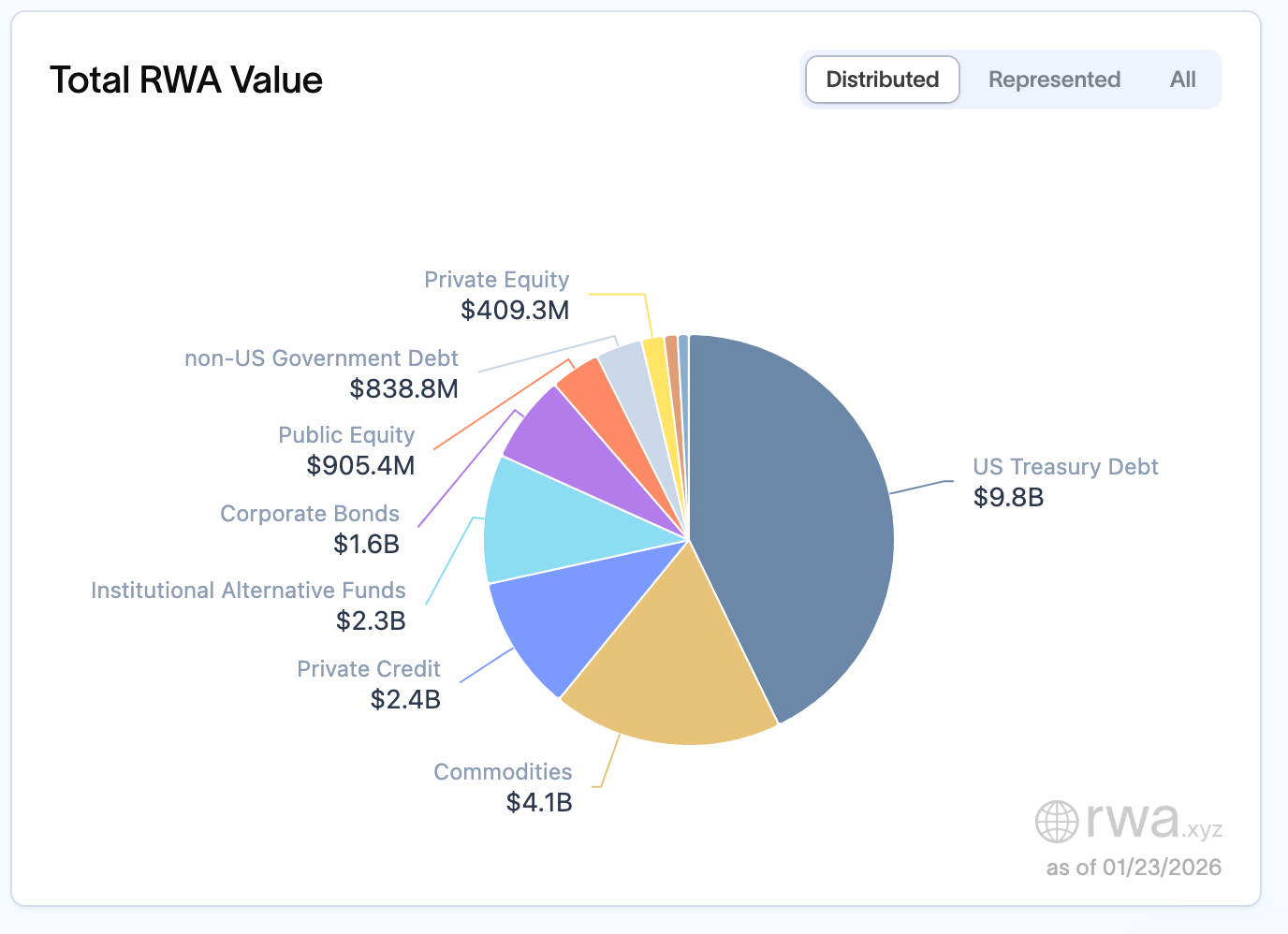

حتى منتصف يناير 2026، وفقًا لإحصائيات rwa.xyz، ارتفع حجم الأصول المدعومة بالواقع (RWA) الحالي إلى 22.9 مليار دولار أمريكي، مما يمثل زيادة كبيرة مقارنةً بـ 19.22 مليار دولار أمريكي في منتصف نوفمبر 2025. من حيث هيكل المُحتجزين، أظهر نمو القطاع صفة مستقرة بدلًا من انفجار النمو، حيث ارتفع عدد المُحتجزين من حوالي 600 ألف في منتصف ديسمبر 2025 إلى 650 ألف في نهاية يناير 2026، أي زيادة بنسبة 8-9% خلال أكثر من شهر. يجدر بالذكر أن عدد العناوين النشطة شهريًا تراجع بعد أن بلغ ذروته القريبة من 100 ألف قبل حوالي عام، لكن القيمة الإجمالية ما زالت ترتفع باستمرار. تشير هذه الأداء إلى أن RWA يُنظر إليه أكثر كأصل تكوين الميزانية العمومية بدلًا من رمز مُستخدم في التداولات ذات التردد العالي.

يُظهر توزيع الأصول والوضع على السلسلة بشكل أكبر سمات تهيمن عليها المؤسسات. من حيث القيمة المُحَدَّثة على السلسلة، يحتل إيثريوم مكانة مهيمنة بشكل مطلق، حيث تبلغ قيمة الأصول الواقعية الملموسة (RWA) حوالي 13.6 مليار دولار أمريكي، مما يمثل حوالي 60% من حجم RWA الكلي على السلسلة عالميًا؛ تلي إيثريوم سلسلة BNB بقيمة 2.3 مليار دولار أمريكي، بينما تبلغ قيمة سولانا وشبكة Liquid 1.1 مليار دولار أمريكي و1.5 مليار دولار أمريكي على التوالي، وتبلغ قيمة ستيلر 1 مليار دولار أمريكي، مما يجعلها ضمن المجموعة الرئيسية. من الواضح أن الأصول RWA تفضل سلاسل الدفع التي تكون فيها التنفيذ متوقعًا، وال أدوات الرقابة التنظيمية مكتملة، ويدعمها التخزين المؤسسي، حيث ستتجمع القيمة في النهاية في السيناريوهات ذات أقل مخاطر التسوية.

تظل سندات الخزينة الأمريكية عموداً مهماً في فئة الأصول، حيث بلغ حجمها 9.8 مليار دولار، وتشكل ما نسبته 45%-50% من إجمالي السوق، مما يجعلها نقطة دخول رئيسية لاستثمارات المؤسسات في سلسلة الكتل. تأتي السلع الأولية في المرتبة الثانية بحجم 4.1 مليار دولار، حيث يُعتبر العملة المدعومة بالذهب (مثل عملة XAUT coin التابعة لـ Tether) هدفاً رئيسياً. تبلغ قيمة الائتمانات الخاصة 2.4 مليار دولار، وهي صغيرة نسبياً لكنها تشهد نمواً سريعاً، وتشكل ما نسبته 20%-30%. تبلغ قيمة صناديق الاستثمار البديلة المؤسسية، والسندات الشركاتية، والأسهم المفتوحة حوالي 2.3 مليار دولار، و1.6 مليار دولار، و900 مليون دولار على التوالي، مما يشكل خريطة السوق الحالية للأصول الواقعية الرقمية (RWA). وقد تأكّد هذا الاتجاه على مستوى الصناعة في منتدى دافوس الاقتصادي العالمي (WEF) لعام 2026. أصبح التحويل إلى الرموز (Tokenization) موضوعاً رئيسياً في القضايا المشفرة في هذا المنتدى، حيث عرّفت المناقشات المرتبطة بـ WEF عام 2026 كـ "نقطة تحول" في الأصول الرقمية، مؤكدة بوضوح أن تقنية البلوك تشين تجاوزت مرحلة الاختبارات لتنتقل إلى البيئة الإنتاجية الفعلية، وتحول تركيز المناقشات من الخلافات الفكرية المبكرة إلى بناء البنية التحتية والتوسع والنشر على مستوى الشركات.

عندما أصبحت RWA جزءًا من الهندسة المالية

إذا نظرنا بعمق إلى هيكل الأصول من خلال النمو في الحجم والمشاركة المؤسسية، سنجد اتجاهًا واضحًا وواقعيًا: يعتمد نمو الأصول الواقعية (RWA) حاليًا بشكل أساسي على الأصول الماليّة للغاية. هنا، يشير "الواقع" (Real) بشكل أكبر إلى الامتثال للسلسلة من الأصول المالية، وليس إلى تعزيز مباشر للأنشطة الإنتاجية في العالم الحقيقي.

تُشكّل سندات الخزينة الأمريكية، وأدوات سوق المال، واتفاقيات الشراء العكسي، والصناديق السلعية جوهر الأصول الواقعية المرتبطة بالسلسلة (RWA). هذه الأصول ليست جديدة، فقد كانت موجودة مسبقًا في النظام المالي التقليدي، حيث تمتلك تسعيرًا ناضجًا للمخاطر، وتوقعات نقدية عالية الدقة، ومسارًا واضحًا للرقابة. تلعب سلاسل الكتل هنا دورًا ليس إعادة اختراع الأصول، بل توفير بيئة تشغيلية قابلة للدمج والتشغيل التلقائي على مدار الساعة لهذه الأصول. هذه الأصول في جوهرها أدوات "عائد منخفض المخاطر" على السلسلة، وتساهم في ثلاث حالات استخدام رئيسية: تخصيص الأصول الأساسية في نظام العملة المستقرة، وإدارة الأموال المؤسسية بكفاءة، وتحديد أسعار الفائدة في 생태 DeFi. تُعد هذه التخطيطة في جوهرها ترقية كفاءة داخل النظام المالي، وهي إعادة بناء وتدفق الأصول المالية التقليدية على السلسلة، وليس تمديدًا أو توسعًا في السيناريوهات الاقتصادية الواقعية.

في الحجم الإجمالي الحالي لسوق الأصول الواقعية المُحولة إلى سلاسل الكتل (RWA) البالغ 22.9 مليار دولار أمريكي، تأتي سندات الخزينة الأمريكية في المقدمة بقيمة تقارب 9.8 مليار دولار أمريكي، وهي أكبر فئة فردية؛ تليها السلع الأولية بحوالي 4.1 مليار دولار أمريكي، حيث أصبحت العملة الرقمية المدعومة بالذهب (مثل XAUT التابع لـ Tether) أكبر أصل فردي في سوق RWA بأكمله؛ ثم تأتي القروض الخاصة بحوالي 2.4 مليار دولار أمريكي، والصناديق الاستثمارية البديلة المؤسسية بحوالي 2.3 مليار دولار أمريكي. أما السندات الشركاتية، والأسهم المُدرجة، والديون الحكومية خارج الولايات المتحدة، فتتراوح قيمتها بين 800 مليون إلى 1.5 مليار دولار أمريكي. تُعتبر السندات الحكومية، والآليات السوقية النقدية، والاتفاقيات المُعدَّلة (Repo) هي الأصول المهيمنة، وذلك لأنها أسهل ما يمكن للجهات التنظيمية دمجها في الإطارات الحالية لإدارة المخاطر. فهي تتمتع بتدفق نقدي واضح، واحتمال انتهاك العقد منخفض للغاية، ونظام تقييم ناضج، وبنية تحتية جاهزة من حيث الامتثال والتخزين. تكمن دور سلاسل الكتل هنا ليس في إعادة تشكيل الأصول نفسها، بل في تقليل الاحتكاك في عمليات التسوية، وزيادة كفاءة التوزيع.

تنطبق هذه الميزة بشكل وثيق على احتياجات المؤسسات الأساسية: تسعى أقسام المالية في الشركات إلى عوائد وفعالية تشغيلية، وتقدم سندات التوكنات الحكومية عائدًا يتراوح بين 4% إلى 6% مع دعم الوصول على مدار 24 ساعة في الأسبوع، وهو ما يوفر ميزة كبيرة مقارنةً بفترة التسوية T+2 في الأسواق التقليدية، وعادةً ما تقدم أدوات الائتمان الخاصة عوائد أعلى بكثير من الأصول ذات العائد الثابت التقليدية، مما يجعلها جذابة للغاية للمؤسسات التي تدير رؤوس أموال فائضة كبيرة؛ وتستخدم شركات إدارة الأصول التوكنة لتقليل تكاليف التوزيع وتوسيع قاعدة المستثمرين؛ بينما تركز البنوك على بناء البنية التحتية ضمن شروط الامتثال. هذا الطلب المستهدف يعزز بشكل أكبر من الطبيعة المالية الحالية لـ RWA.

كيف وصلت RWA إلى هذه المرحلة

عند النظر إلى مسار تطور RWA، يمكن ملاحظة بوضوح التغيرات التدريجية في هيكل الأصول، والمنطق الأساسي وراء ذلك هو تغيير هيكل المشاركين. دخول أنواع مختلفة من الأموال يحدد بشكل مباشر اتجاه تخصيص RWA.

خلال الفترة 2020-2022، أشار RWA بشكل أكبر إلى الائتمان الخاص، والائتمان التجاري، والقروض الصغيرة والمتوسطة. استخدم MakerDAO صندوق RWA لتحويل الأصول المستقرة على السلسلة إلى شركات حقيقية؛ قام Centrifuge بتوكنة الحسابات المدينة؛ بينما حاول Goldfinch بناء شبكة ائتمان على السلسلة بدون ضمانات مشفرة. كانت تلك مرحلة مرتفعة العائد والمخاطر، وقصة "العالم الحقيقي" القوية، والهدف الرئيسي هو توفير قنوات تمويل للشركات الصغيرة والمتوسطة في الاقتصاد الحقيقي، وإنشاء رابط بين رأس المال على السلسلة والانتاج الأرضي.

ظهر نقطة التحول في عام 2023. مع تراجع دخل الأصول الأصلية لـ DeFi بشكل نظامي، بينما استمر توسع حجم العملات المستقرة، أصبح هناك طلب عاجل على سلسلة الكتل لدعم دخل حقيقي قابل للتوسع والاستدامة، في هذه الأثناء تغير الطلب في السوق. سريعاً تملأ السندات الحكومية الفراغ كأصل مالي منخفض المخاطر وثابت العائد: عائد سنوي بنسبة 4% إلى 6%، قابلية الوصول 24/7، وتسوية T+0، مما يجعلها مدخل مثالي للجهات المؤسسية للدخول إلى عالم سلسلة الكتل، وبدأ هيكل الأصول يتغير تدريجياً من الأصول الإنتاجية إلى الأصول المالية، وارتفع اهتمام الأموال المؤسسية تدريجياً.

مع تحوّل المؤسسات تدريجيًا إلى قوة سائدة، تغيّرت أيضًا تكوين الأصول المُقدمة على السلسلة في RWA بشكل متناسب: تبدأ اتفاقيات إعادة الشراء (Repo) في السيطرة تدريجيًا على الأصول المُناظرة المُوجودة حاليًا، بينما تستمر نسبة الائتمانات الخاصة في التراجع. تعكس هذه التحوّل الهيكلي في جوهره تغيّرًا في هيكل المشاركين: عندما تأتي الأموال السائدة من البيئة الإيكولوجية لـ DeFi، يميل RWA إلى نموذج الائتمانات الخاصة؛ بينما عندما تصبح رؤوس الأموال المؤسسية القوة الرئيسية، يتجه تخصيص الأصول بشكل طبيعي نحو Repo.

إن نجاح ريبو كشف أيضًا عن حدوده

إن قيمة ريبو في قطاع RWA لا تُحتمى، إذ أن خصائصه منخفضة المخاطر ومرتفعة التقييم المعياري وقوية السيولة تجعله سهلاً للغاية في الحصول على اعتراف تنظيمي، ويصبح حاملًا أساسيًا لبناء البنية التحتية المالية على السلسلة. إنه يناسب تماماً احتياجات المؤسسات الحالية، حيث يمكن أن يعمل كأصل أساسي لعملات المستقرة لتقديم دعم آمن، كما يمكن أن يخدم كمعيار لربط أسعار الفائدة على السلسلة، مما ي推 động دمج RWA مع النظام المالي التقليدي بسلاسة. يمكن القول إن ريبو هو "الأساس المالي" لتطوير صناعة RWA بحجم واسع، ووضع الأساس المطابق للوائح والمستقر لتطوير الصناعة.

لكن الميزة الأساسية لـ "ريبو" (Repo) هي أيضًا حدودها. لا تقوم "ريبو" بإنشاء أنشطة اقتصادية جديدة، ولا تحسن من توفر التمويل في العالم الحقيقي. إنها تركز أكثر على تقليل تكاليف التسوية وزيادة كفاءة العمليات داخل النظام المالي الحالي باستخدام تقنية البلوك تشين، وليس على "مشكلة تمويل الاقتصاد الحقيقي". في جوهرها، إنها دورة تمويلية ذاتية داخل النظام المالي.

هذا ليس نقداً لـ "ريبو"، بل هو تحديد لدوره. إن "ريبو" هو الأساس المالي لـ "آر دبليو إيه"، لكنه صعب أن يصبح الشكل النهائي. ما يحتاجه "آر دبليو إيه" حقاً، ليس الأصول المالية ذات السيولة العالية بالفعل، بل الأصول الإنتاجية التي تعاني من نقص السيولة وانخفاض كفاءة التمويل، ولكن لديها القدرة على الإنتاج الحقيقي.

البنية التحتية، مشاريع الطاقة، موارد الحوسبة، والديون المستحقة، والقروض الخاصة، كلها تمتلك تدفقات نقدية واضحة، لكنها غالبًا ما تواجه عقبات مرتفعة ونظامًا غير فعال في النظام المالي التقليدي. ما تحتاجه هذه الأصول ليس معدل فائدة أعلى، بل هيكل تمويل أكثر ملاءمة. تواجه المؤسسات المالية التقليدية حاليًا مشكلة أساسية تتعلق بعدم كفاية سيولة الأصول، لذلك فإن التحويل إلى أصول رقمية بالضبط هو الحل: الأصول المادية مثل محطات الطاقة الشمسية وعقارات، ذات القيمة العالية ولكن نمط تداولها محدود، ويحد من كفاءة استخدام الأصول نمط التداول التقليدي "إما كلها أو لا شيء"، بينما يمكن أن تزيد قابلية التملك الجزئي عبر التحويل الرقمي بشكل كبير من سيولة هذه الأصول، وتفتح حلقة العنق في النظام المالي التقليدي.

في النهاية، الأرباح ليست الهدف، بل هي نتيجة طبيعية لاستخدام الأصول. تأتي أرباح الريبو من بيئة الفائدة، بينما تأتي أرباح الأصول الإنتاجية من الطلب الحقيقي. عندما لا تُستخدم الأصول بشكل فعال، فإن أدق تصميمات الأرباح صعوبة الاستمرار.

لهذا السبب بالذات، فإن القيمة الحقيقية لـ RWA ليست في جعل الأصول القائمة والمتدفقة تتدفق مرة أخرى، بل في جعل الأصول التي لم تكن متدفقة من قبل تدخل للمرة الأولى بشكل حقيقي في النظام المالي العالمي.

الامتثال، يصبح قيمة الأصل نفسه

مع تعميق مشاركة المؤسسات، يشهد حديث RWA تحولًا جوهريًا: لم يعد الامتثال مجرد قيد، بل يصبح جزءًا من القيمة بحد ذاته.

بدأ إطار الرقابة الأوضح منذ عام 2025 كمُحفز مهم لتسريع تطوير الأصول الواقعية المُحولة إلى رموز (RWA). في أوروبا، تستمر لوائح MiCA في دخول مرحلة التنفيذ بعد دخولها حيز التنفيذ في نهاية عام 2024، مما يوفر حدودًا قانونية واضحة للأنشطة المالية المرمّزة. في آسيا، شهدت هونغ كونغ في عام 2025 تنفيذ عدة إجراءات رقابية، مثل تطبيق لوائح العملة المستقرة اعتبارًا من 1 أغسطس، والتي أنشأت نظام ترخيص للعملات المستقرة المرتبطة بالعملات القانونية، ونشر الحكومة إعلانًا جديدًا للسياسة الرقمية للأصول في يونيو، حيث أكّد بوضوح دعمه لتطوير الأصول الرقمية، بما في ذلك تحوير الأصول الواقعية إلى رموز، ويدفع الابتكار الرقمي المُتوافق مع القوانين من خلال محاكاة الرقابة والتجارب التمثيلية. بشكل عام، تعكس هذه التطورات المؤسسية الاتجاه العالمي لأسواق الرائدة من مرحلة المراقبة إلى مرحلة التنفيذ القابلة للتوسع.

في قمة دافوس 2026، تم ذكر التوكنة مرارًا وتكرارًا كـ "نقطة تحول" في الأصول الرقمية. تركيز المناقشة لم يعد "هل يجب تضمينها في النظام المالي" بل "كيفية دمجها". وقد بدأت مؤسسات مثل BlackRock وBank of New York Mellon وEuroclear في إجراء عمليات نشر جوهرية في صناديق التوكنة والديون الخاصة والمنتجات المهيكلة. في هذا السياق، لا يمكن أن يكون هناك خريطة طريق دون أصول؛ ولا قصة دون قانون؛ ولا توافق دون هيكل؛ ولا شعور دون قواعد. إن قيمة التوكنات في المستقبل لن تأتي فقط من اتفاق السوق، بل أيضًا من اليقين التنظيمي.

في الوقت نفسه، عندما تعود المناقشة إلى الجوهر، فإن المشكلة الأساسية في RWA ليست في "الربط بالسلسلة" نفسها. إن التوكنة هي مشكلة تقنية، بينما هيكل التمويل هو المشكلة الجذرية. كيف يتم تسعير الأصول، وكيف تُوزَّع المخاطر، وكيف تُخدم التدفقات النقدية المستثمرين، وكيف تُنفَّذ الائتمانات والتدبير، هذه التصاميم الهيكلية تُعد أكثر أهمية بكثير من "وجود رمز مميز أو لا". كما يقول اتفاق الصناعة: "RWA ليس عن وضع الأصول على السلسلة. إنه عن إعادة التفكير في كيفية وصول رأس المال إلى الإنتاج." (إن معنى RWA ليس في نقل الأصول إلى السلسلة، بل في إعادة التفكير في كيفية وصول رأس المال إلى طرف الإنتاج).

الانتقال نحو 2026: المرحلة التالية لـ RWA

مع التطلع إلى المستقبل، يتجه اتفاق الصناعة نحو الاندماج التدريجي. من ناحية الأصول، سيتحول التركيز من الأصول المالية المهيمنة إلى تعميق الاستثمار في الأصول الإنتاجية، حيث ستكون الأصول الحاسوبية وحقوق العائد من البنية التحتية والسلع الأساسية محركات نمو جديدة؛ ومن ناحية المنتجات، سيشهد التحول من المنتجات المُعدَّة بشكل فردي إلى نماذج التمويل المُنظَّمة، لتلبية متطلبات المخاطر والإعفاءات المختلفة للجهات المعنية؛ ومن ناحية القصص، سيتغير الطرح من مجرد حديث عن العوائد إلى التركيز على الشفافية في المخاطر وتحسينies الإدارة، مما يعزز الثقة بين المؤسسات والمستثمرين الصغار؛ ومن ناحية التطبيق العملي، سيشهد الانتقال من المشاريع التجريبية إلى الاستخدامات الكبيرة، حيث من المتوقع أن يشهد عدد مالكي الأصول الواقعية (RWA) انتقالًا أكبر بحلول عام 2026 مع انخفاض عتبة الاستثمار وتحسين أدوات الامتثال.

رغم الزخم السريع في النمو، يواجه قطاع الأصول الواقعية المُحولة إلى سلاسل الكتل (RWA) تحديات متعددة: لا تزال صحة الأصول وآليات التدقيق المستمر غير مكتملة؛ وتفتقر كمية المخاطر وآليات التحكم فيها إلى معايير موحدة، مما يحد من تنفيذها على نطاق واسع؛ ويعاني السوق الثانوي من نقص في السيولة، مما يؤثر على تسعير الأصول وفعالية الخروج منها؛ وتختلف الهيكلية القانونية والامتثال عبر الحدود، مما يشكل عائقًا أمام الانتشار عبر المناطق. علاوة على ذلك، من الناحية التقنية، تبلغ تكاليف المعاملات عبر السلاسل 13 مليار دولار سنويًا، وتتراوح الفجوة في الأسعار بين الأصول نفسها على سلاسل مختلفة بين 1% إلى 3%، ولا يزال الصراع بين متطلبات الخصوصية وشفافية الرقابة التنظيمية دون حل، وكل هذه العوامل تشكل عقبات رئيسية أمام تطور القطاع.

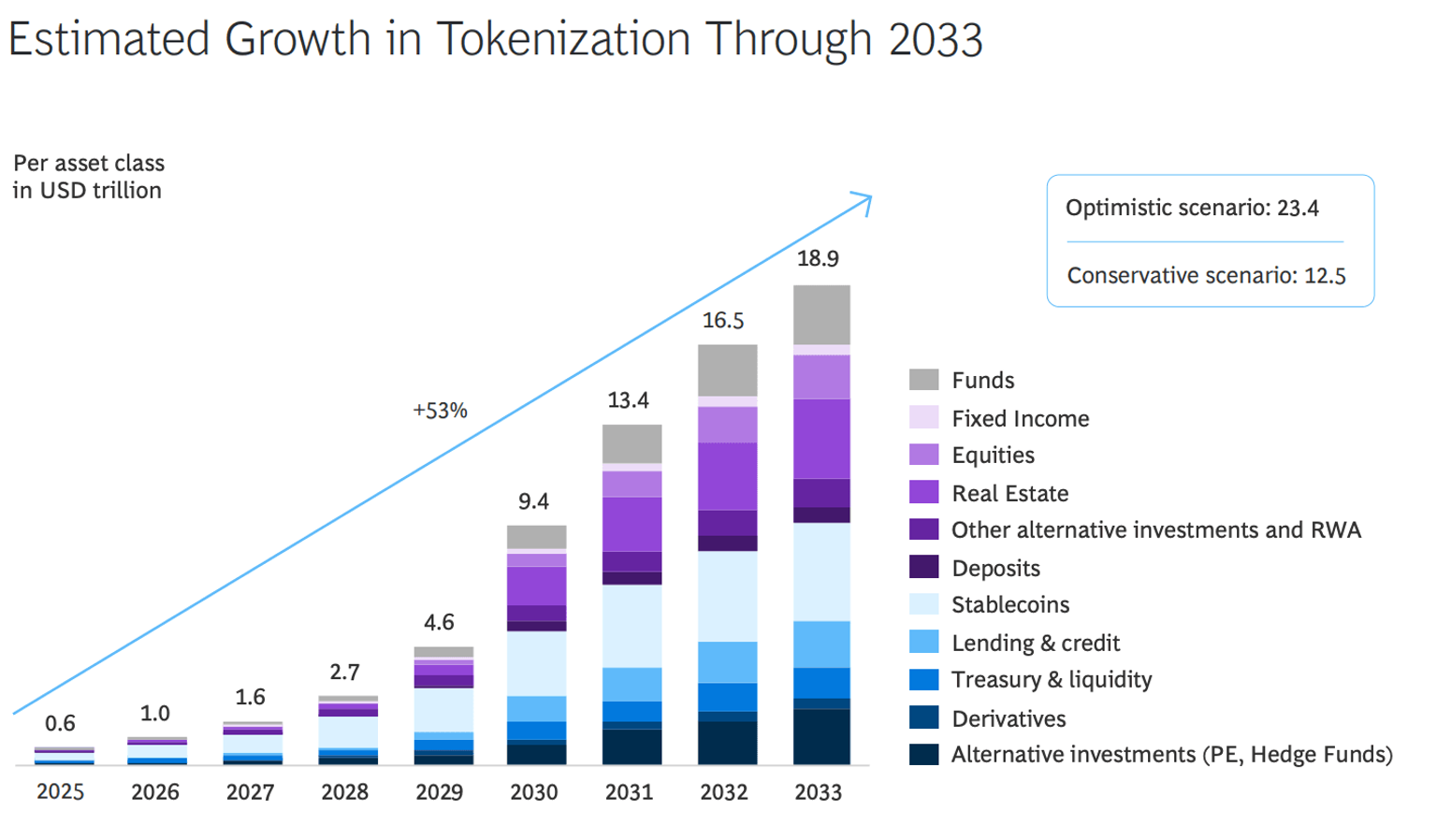

لكن الاتجاه أصبح واضحًا. وبحسب توقعات شركة "بي سي جي" (BCG)، من المتوقع أن يصل حجم سوق الأصول الملموسة المُحولة إلى رموز (RWA) إلى 18.9 تريليون دولار أمريكي بحلول عام 2033، مما يشير إلى تأكيد كبير على نمو الصناعة. وقد أصبح RWA الآن المنظور الرئيسي الذي تشارك من خلاله مجتمعات المالية العالمية في مجال التشفير، وليس قوة مُحْدِثَة للانقلاب، بل بنية تحتية مستمرة تعيد تشكيل الأسواق المالية. أما في عام 2026 وما بعده، فلن يُعرَّف تطور RWA من خلال ارتفاع أو انخفاض العوائد، بل من خلال عمق دمجها مع الإنتاج الفعلي. ف唯有 البقاء مرتبطًا بالإقتصاد الحقيقي، وتنشيط سيولة الأصول الإنتاجية، يمكن أن يُطلق بشكل حقيقي القيمة الأساسية لـ RWA في إعادة تشكيل الاتصال بين المالية والإنتاج.