المؤلف: Mesh

الترجمة:تيك تيد تك فلو

بصراحة، تطور تشفير الأصول الواقعية المؤسسية خلال الستة أشهر الماضية يستحق الاهتمام المكثف. يقترب حجم السوق من 20 مليار دولار. هذا ليس هوسًا، بل رؤوس أموال مؤسسية حقيقية تُستخدم على السلسلة.

لقد كنت أتابع هذا المجال لفترة من الوقت، والسرعة التي تحققت بها التطورات مؤخراً مذهلة. من السندات الحكومية والقروض الخاصة إلى الأسهم المُعدَّة (الرموز)، فإن هذه الأصول تنتقل إلى البنية التحتية لسلسلة البلوكات (البلوك تشين) بسرعة أسرع مما توقعته الأسواق.

أصبح هناك خمسة بروتوكولات أساسية في هذا المجال: RaylsLabs وOndoFinance وCentrifuge وCantonNetwork وPolymesh. هذه البروتوكولات لا تتنافس على نفس الفئة من العملاء، بل تستهدف كل منها احتياجات مختلفة لدى المؤسسات: يحتاج البنوك إلى الخصوصية، تسعى شركات إدارة الأصول إلى الكفاءة، وتتطلب شركات وول ستريت البنية التحتية للامتثال.

الآن لم يعد الأمر متعلقًا بمن "يفوز"، بل متعلقًا بخيارات المؤسسات من حيث البنية التحتية، وكيفية تحرك تريليونات الدولارات من الأصول التقليدية عبر هذه الأدوات.

السوق المُهمَل يقترب من عتبة 200 مليار دولار

قبل ثلاث سنوات، لم يكن لتوكن RWA فئة تقريبًا. أما اليوم، فإن الأصول المُودعة على السلسلة من سندات الخزينة والقروض الخاصة والأسهم العامة تقترب من 20 مليار دولار. هذا نمو ملحوظ مقارنة بالفترة ما بين 6 إلى 8 مليارات دولار في بداية عام 2024.

بصراحة، أداء السوق الفرعي أكثر إثارة من الحجم الإجمالي.

بناءً على لقطة السوق في أوائل يناير 2026 المقدمة من rwa.xyz:

سندات الخزينة والصناديق النقدية: ما بين 8 إلى 9 مليارات دولار أمريكي، أي ما نسبته 45% إلى 50% من السوق.

الائتمان الخاص: 2 إلى 6 مليار دولار (نسبة نمو سريعة مع قاعدة صغيرة، تمثل 20%-30%)

الأسهم المُعلنة: أكثر من 40 مليون دولار أمريكي (نمو سريع، وغالبًا ما يقوده أوندو فاينانس)

ثلاثة عوامل رئيسية تسارع اعتماد الأصول الواقعية القابلة للتحويل (RWA):

جاذبية الربْح من التحوط: تقدم منتجات السندات المُحوَّطة عوائد تتراوح بين 4% إلى 6%، مع دعم الوصول على مدار الساعة طوال أيام الأسبوع، بينما يُحدِث السوق التقليدي دورة تسوية بوقت T+2. كما تقدّم أدوات الائتمان الخاصة عوائد تتراوح بين 8% إلى 12%. بالنسبة لمديري المالية المؤسسية الذين يتعاملون مع مليارات الدولارات من رؤوس الأموال غير المستخدمة، فإن الحساب واضح جدًا.

تتم ترقية الإطار التنظيمي تدريجيًا: حيث تم فرض قانون سوق الأصول المشفرة (MiCA) من قبل الاتحاد الأوروبي في 27 دولة. ويعمل SEC على مشروع "Project Crypto" لتطوير إطار سندات على السلسلة. وفي الوقت نفسه، تسمح خطابات عدم اتخاذ الإجراء (No-Action Letters) للمؤسسات مثل DTCC بتوحيد الأصول.

نضج البنية التحتية المُدارة ومقدمي البيانات: قامت مختبرات Chronicle بمعالجة أكثر من 20 مليار دولار من القيمة المُحصنة الإجمالية، كما قامت Halborn بإجراء تدقيق أمني لبروتوكولات RWA الرئيسية. هذه البنية التحتية نضجت بشكل كافٍ لتلبية معايير المسؤولية المُستفادة.

ومع ذلك، لا يزال القطاع يواجه تحديات هائلة. تُقدّر تكاليف المعاملات عبر السلاسل سنويًا بحوالي 13 مليار دولار. نظرًا لأن تكاليف تدفق رأس المال أعلى من عوائد الربْح من التحكيم، تصل فجوة الأسعار للبنوك الرقمية نفسها المُدرجة في سلاسل الكتل المختلفة إلى 1٪ إلى 3٪. لم تُحل بعد التناقضات بين متطلبات الخصوصية ومتطلبات الشفافية التنظيمية.

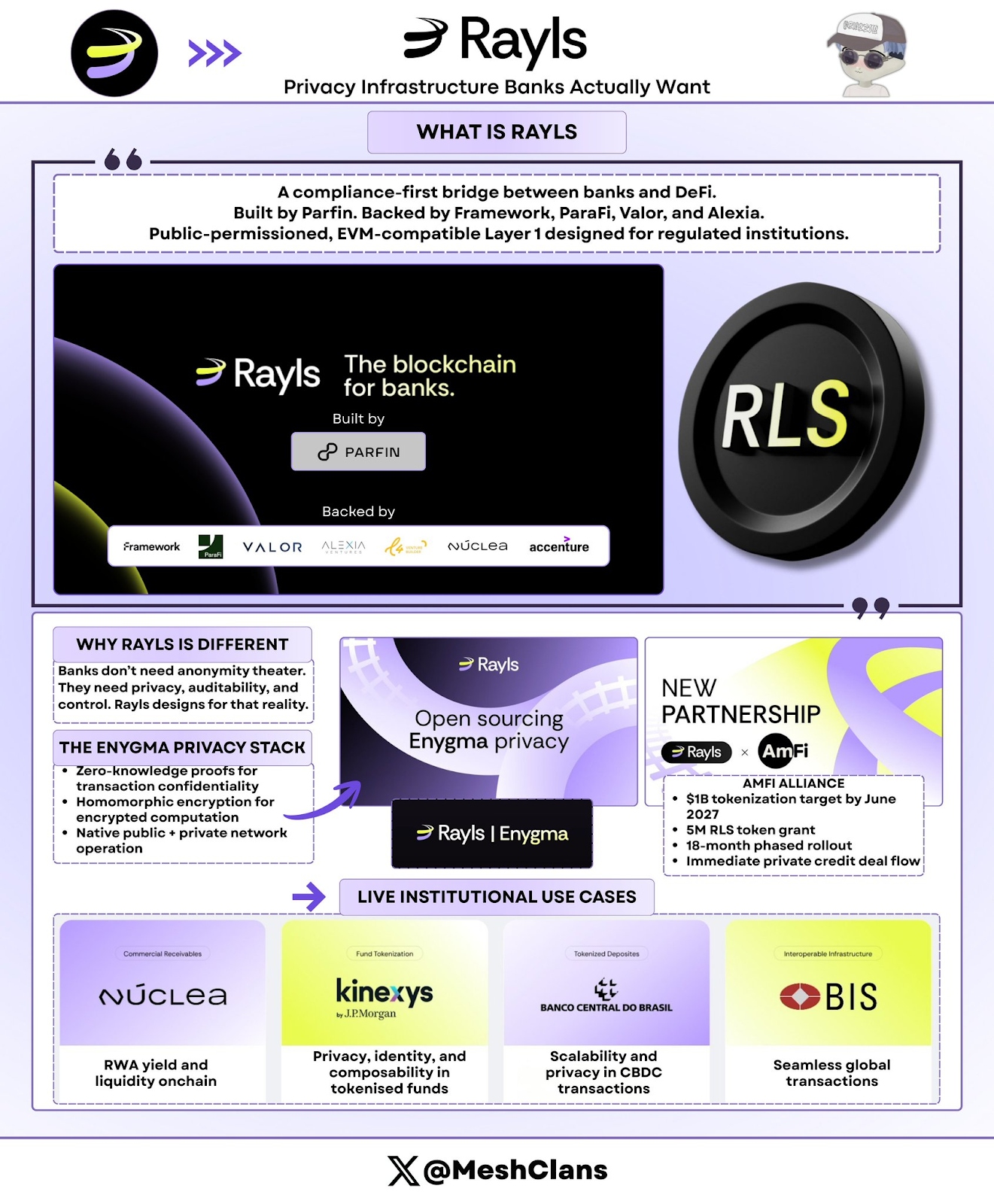

RaylsLabs: البنية التحتية للخصوصية التي تحتاجها البنوك حقًا

@RaylsLabsتحديد موقعها كجسر أولوية للامتثال يربط بين البنوك والمال اللامركزي (DeFi). تم تطويرها من قبل شركة التكنولوجيا المالية البرازيلية "بارفين"، وتحظى بدعم من "Framework Ventures"، و"ParaFi Capital"، و"Valor Capital"، و"Alexia Ventures"، وهي بنية تحتية تُصمم خصيصًا للمؤسسات المرخصة، وهي سلسلة كتل عامة من نوع L1 متوافقة مع EVM ومبنية على تصريح.

لقد كنت أتابع تطور مكدس خصوصية Enygma لفترة من الوقت. المفتاح ليس في المواصفات التقنية، بل في منهجيته. يعالج Rayls المشكلات التي تحتاجها البنوك حقًا، وليس ما يتخيله مجتمع DeFi أن البنوك تحتاجه.

مزايا مكدس تقنية Enygma للخصوصية:1. إثباتات المعرفة الصفرية: ضمان سرية المعاملات؛ 2. التشفير المتجانس: دعم العمليات الحسابية على البيانات المشفرة؛ 3. العمليات الأصلية عبر سلاسل البلوكشين العامة والشبكات الخاصة بالمؤسسات؛ 4. المدفوعات السرية: دعم التبادل الذري و "الدفع مقابل التسليم" المدمج؛ 5. التوافق البرمجي: إمكانية الإفصاح اختياريًا عن البيانات إلى المدقق المحدد.

حالة تطبيق عملية: 1.1. مصرف البرازيل المركزي: تجربة CBDC لتسوية المعاملات عبر الحدود؛ 2. نوكليو: تضمين القبض المضمون تحت الإشراف التنظيمي؛ 3. عملاء عقد لم يتم الإفصاح عنهم: تدفق دفعات خاص للدفع مقابل التسليم

التطورات الأخيرة

في 8 يناير 2026، أعلنت Rayls عن إكمال تدقيق أمني أجرته Halborn. يوفر هذا التدقيق شهادة أمنية على مستوى المؤسسة لمنشأة RWA الخاصة بها، وهي شهادة ذات أهمية خاصة للبنوك التي تقيّم الانتشار في البيئة الإنتاجية.

بالإضافة إلى ذلك، يخطط تحالف AmFi لتحقيق هدف بقيمة 10 مليار دولار أمريكي من الأصول المُحَوَّلة إلى رموز على Rayls بحلول يونيو 2027، وسيدعم هذا الهدف بجائزة تضم 5 ملايين رمز RLS. AmFi هي منصة التمويل الخاص الأكبر في البرازيل لتحويل الائتمان إلى رموز، مما يمنح Rayls حركة تداول فورية، ووضع مؤشرات أداء محددة تمتد على مدار 18 شهرًا. ويمثل هذا أحد أكبر التزامات المؤسسات في مجال الأصول الواقعية المرتبطة بالبلوكشين (RWA) التي تم الحصول عليها في أي نظام بيئي لبلوكشين حتى الآن.

السوق المستهدف والتحديات

تستهدف شركة رايلز العملاء من البنوك وبنوك الاحتياطي والشركات التي تدير الأصول التي تحتاج إلى خصوصية على مستوى المؤسسات. إن نموذج الترخيص العام الخاص بها يحد من أهلية المحققين، حيث يسمح فقط للمؤسسات المالية المرخصة بالمشاركة، في حين يضمن سرية بيانات المعاملات.

ومع ذلك، تكمن التحديات التي تواجهها Rayls في إثبات جاذبيتها للسوق. في غياب بيانات TVL العامة أو إعلانات العملاء المُعلَنَة خارج التجارب التجريبة، يصبح هدف AmFi البالغ مليار دولار في منتصف عام 2027 اختبارًا حاسمًا لها.

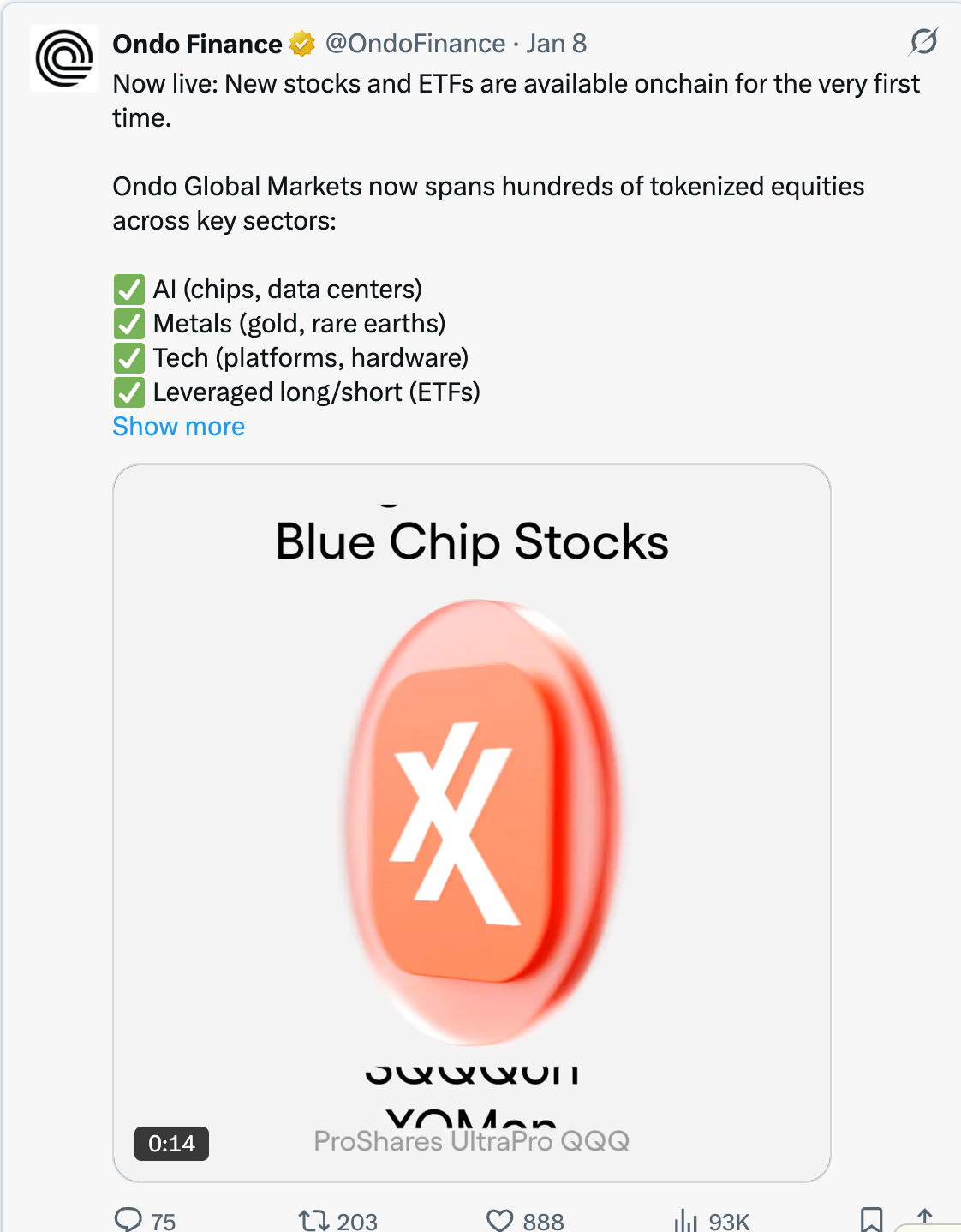

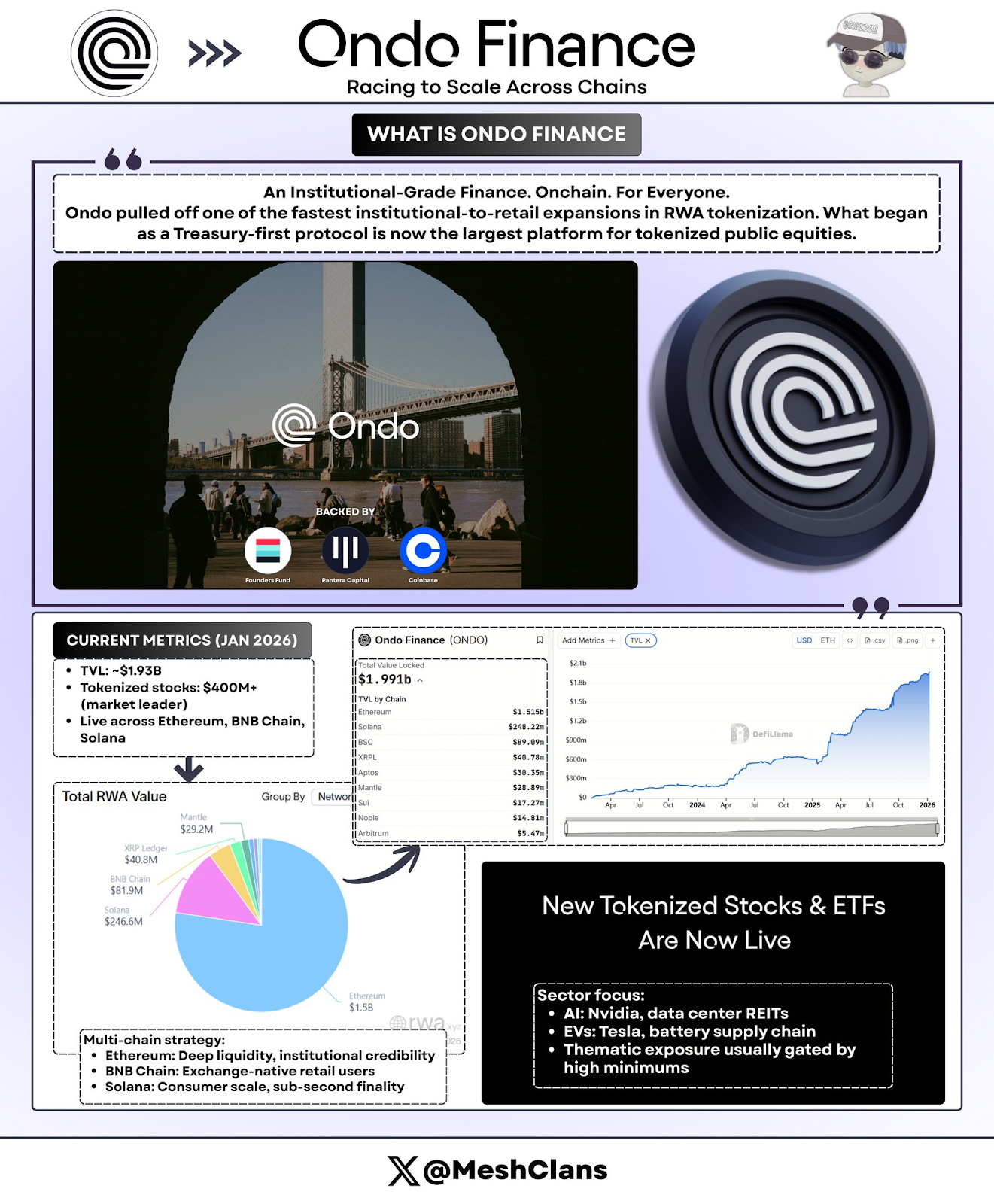

أوندو فاينانس: سباق السرعة في التوسع عبر السلاسل

أوندوشهد قطاع الرموز المميزة للاصول الواقعية (RWA) أسرع توسع من المؤسسات إلى المستهلكين. بدأ ببروتوكولات مركزة على السندات الحكومية، ووصل الآن إلى أن يكون أكبر منصة في مجال الرموز المميزة للأسهم المفتوحة.

البيانات الأحدث حتى يناير 2026:

القيمة المُجمعة على السلاسل: 1930 مليون دولار أمريكي

أسهم التوكن: أكثر من 400 مليون دولار، أي ما نسبته 53% من حصة السوق

USDY المُحْفَظَة على سلورا: حوالي 176 مليون دولار أمريكي

لقد قمتُ本人亲自 by testing the USDY product on Solana، and the user experience is incredibly smooth: combining institutional-grade treasury bonds with the convenience of DeFi is the key.

الأخبار الأخيرة

في 8 يناير 2026، أطلقت أوندو دفعة واحدة 98 أصلًا جديدًا مُحوَّرًا إلى رموز، تشمل أسهمًا وصناديق المؤشرات المتداولة (ETFs) في مجالات مثل الذكاء الاصطناعي (AI) وصناعة السيارات الكهربائية (EV) والاستثمار في المواضيع. لم تكن هذه محاولة تجريبية صغيرة، بل تمثل تقدمًا سريعًا.

تخطط Ondo لطرح أسهم وصناديق المؤشرات الأمريكية المُحوَّرة إلى رموز على منصة Solana في الربع الأول من عام 2026، وهو ما يُعتبر أحدث محاولة جريئة من جانبها للتوسع في البنية التحتية الموجهة نحو المستهلكين. وبحسب خريطة طريق المنتج، فإن الهدف مع استمرار التوسع هو إدراج أكثر من 1000 أصل محوَّر إلى رموز.

التركيز على الصناعة:

مجال الذكاء الاصطناعي: نفيديا، صناديق الاستثمار العقاري لمحطات البيانات

قطاع السيارات الكهربائية: تسلا، مصنعو بطاريات الليثيوم

الاستثمار في الموضوعات: قطاعات خاصة كانت تقليديًا محدودة بسبب الحد الأدنى لمستوى الاستثمار المطلوب

استراتيجية الانتشار متعددة السلسلة:

- إيثيريوم: سائلية DeFi والشرعية المؤسسية

شِبَاك سِلْسِلَة BNB: تغطي المستخدمين الأصليين في البورصة

سولانا: دعم الاستخدام على نطاق واسع من قبل المستهلكين، مع سرعة تأكيد المعاملات بسرعة فائقة تقل عن الثانية.

بصراحة، فإن الإشارة الأكثر أهمية هي أن Ondo تحقق نموًا في حجم القيمة المُودعة (TVL) يصل إلى 1.93 مليار دولار أمريكي في الوقت الذي تشهد فيه أسعار الرموز العملة تراجعًا: هذا يدل على أن نمو البروتوكول يُفضل النمو على الاستثمار المضاربي. يعود هذا النمو بشكل أساسي إلى الطلب على عوائد العملة المستقرة غير المستخدمة من قبل الصناديق الحكومية وبروتوكولات DeFi. يُظهر النمو في TVL خلال فترة التكامل السوقية في الربع الأخير من عام 2025 الطلب الحقيقي، وليس مجرد ملاحقة للاتجاهات السوقية.

من خلال إنشاء علاقة رعاية مع متعامل/وسيط، وإتمام تدقيق أمني من قبل Halborn، وإطلاق منتجاتها على ثلاث منصة تداول رئيسية خلال ستة أشهر، فقد حصلت Ondo على تقدم كبير، مما يجعل من الصعب على المنافسين اللحاق بها. على سبيل المثال، فإن حجم الأصول المُحَوَّلة إلى رموز لمنافسها Backed Finance يبلغ حوالي 162 مليون دولار أمريكي فقط.

ومع ذلك، ما زالت أوندو تواجه بعض التحديات:

الاختلافات في الأسعار خارج أوقات التداول: على الرغم من أن الرموز المميزة يمكن نقلها في أي وقت، إلا أن تحديد السعر لا يزال يعتمد على أوقات عمل البورصات، مما قد يؤدي إلى فجوة تجارية في أوقات التداول الليلية في الولايات المتحدة.

القيود المتعلقة بالامتثال: تتطلب قوانين الأوراق المالية عمليات التحقق الصارمة من معرف هوية العميل والاعتماد، مما يحد من فكرة "السماح التلقائي".

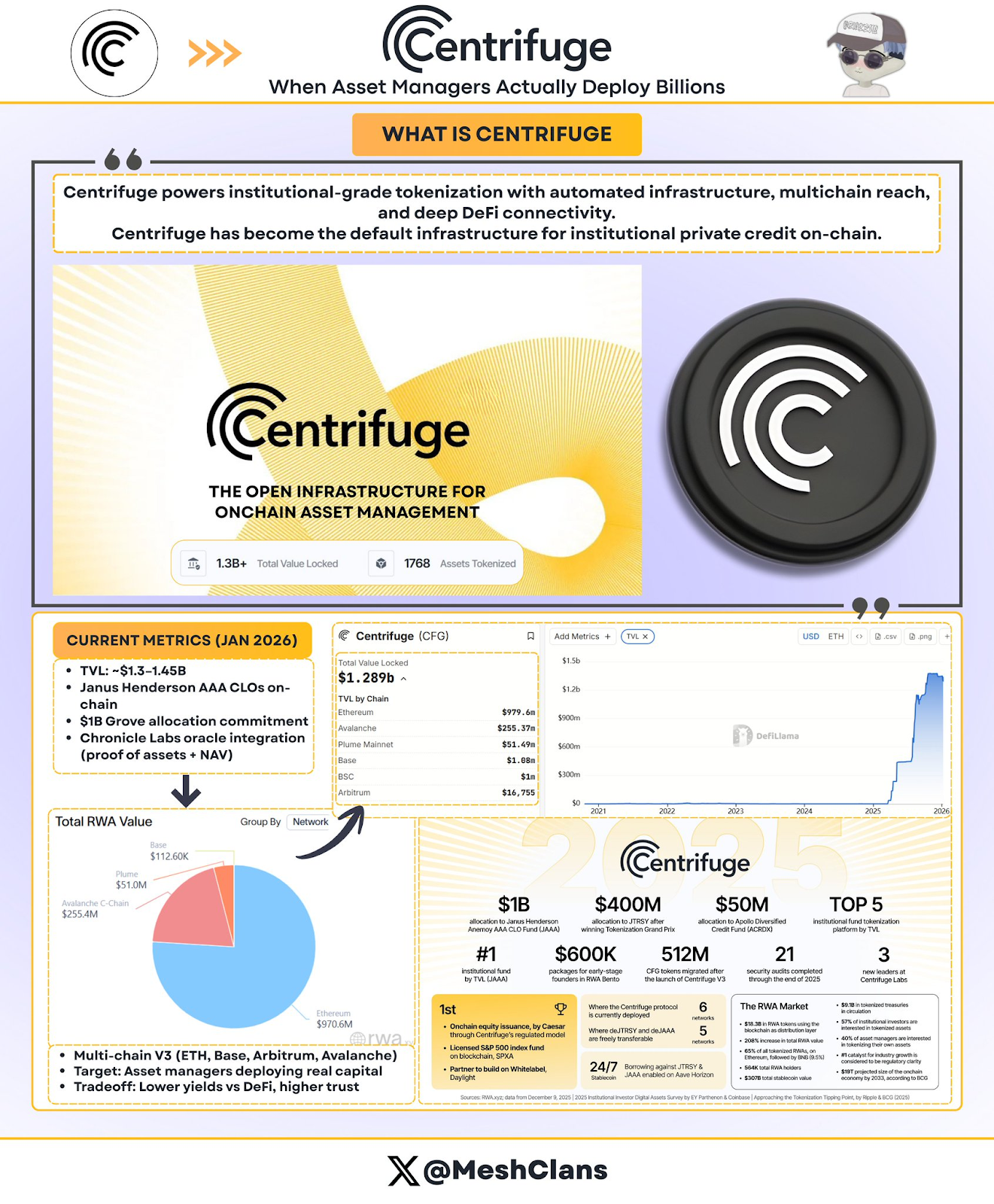

الطرد المركزي: كيف ينشر مديرو الأصول مليارات الدولارات حقًا

طرد مركزيأصبحت البنية التحتية المعيارية لتوكنة القروض الخاصة على مستوى المؤسسات. حتى ديسمبر 2025، ارتفع إجمالي القيمة المُودعة (TVL) للبروتوكول إلى ما بين 1.3 مليار إلى 1.45 مليار دولار، وهو نمو مُدفوع بالاستثمارات المؤسسية الفعلية المُستخدمة.

حالات الانتشار الرئيسية للهيئات

شراكة جانوس هندرسون (شركة إدارة الأصول العالمية بحجم إدارتها 373 مليار دولار أمريكي)

صندوق Anemoy AAACLO: سندات قروض مضمونة من الفئة AAA بالكامل على السلسلة (CLO)

تستخدم صندوق الاستثمار المدارة بـ 21.4 مليار دولار أمريكي (AAA CLO ETF) نفس فريق إدارة المحافظ الذي يديرها

أعلنت خطط التوسع في يوليو 2025، بهدف استثمار 250 مليون دولار إضافية على منصة Avalanche.

تخصيص الأموال لـ Grove (بروتوكول الائتمان المؤسسي لبيئة Sky)

استراتيجية تخصيص التمويل المتعهد به تصل إلى 10 مليار دولار

الرأسمال الأولي هو 50 مليون دولار.

يتألف الفريق الأصلي للمشروع من ديلويت وبنك سيتي جروب وBlockTower Capital وHildene Capital Management.

شراكات أوراكل لابس كرونكل (أعلنت في 8 يناير 2026)

إطار إثبات الأصول: توفير بيانات الممتلكات المُصادق عليها تشفيرياً

دعم الحساب الشفاف لقيمة الأصول الصافية (NAV) والتحقق من التسليم والامتثال التقارير

توفير وصول لوحة المعلومات الموجهة إلى الشركاء المقيدين والمدققين

لقد كنت أتابع دائمًا مشكلة أوراكل في مجال سلاسل الكتل، وتُعد منهجية شركة Chronicle Labs أول حل يمكنه تلبية متطلبات المؤسسات: توفير بيانات قابلة للتحقق من صحتها دون التضحية بكفاءة سلسلة الكتل. كما تم تضمين فيديو توضيحي في الإعلان الصادر في 8 يناير، يُظهر أن هذا الحل تم تطبيقه بالفعل وليس مجرد وعد مستقبلي.

نمط التشغيل الفريد لجهاز الطرد المركزي:

على عكس المنافسين الذين يحزمون ببساطة منتجات خارج السلسلة، تقوم Centrifuge بتقسيمة سياسات الائتمان إلى وحدات قابلة للتداول مباشرةً في مرحلة الإصدار. والعملية كالتالي:

يصمم المُصدر ويدير الصناديق من خلال تدفق عمل واحد شفاف؛

يقوم المستثمرون المؤسسون بتفويض العملة المستقرة للاستثمار؛

تتدفق الأموال إلى المقترض بعد الموافقة على الائتمان؛

تُوزَّع الديون بشكل تدريجي على مالكي الرموز من خلال العقد الذكي؛

تتراوح عائدية الأصول من الفئة AAA المحسوبة على أساس سنوي (APY) بين 3.3% إلى 4.6%، وهي بالكامل شفافة.

الشبكات المدعومة من قبل هيكلية Multi-Chain V3: إيثريوم، Base، Arbitrum، Celo، Avalanche

النقطة الأساسية هي أن مديري الأصول بحاجة إلى إثبات أن الائتمان على السلسلة يمكنه دعم إيداعات بقيمة مليارات الدولارات، وهذا بالضبط ما أنجزته Centrifuge بالفعل. فalle وحدها شراكة Janus Henderson توفر سعة بقيمة مليارات الدولارات.

بالإضافة إلى ذلك، تؤكد مكانتها الرائدة في وضع المعايير الصناعية (مثل تأسيسها المشترك لائتلاف الأصول المميزة وقمة الأصول الواقعية) مجددًا على أن Centrifuge هي بنية تحتية وليس منتجًا فرديًا.

بينما تُثبت القيمة المُجمعة 14.5 مليار دولار أمريكي من جانب المؤسسات حاجة المستثمرين إلى الاستثمار، إلا أن العائد السنوي المستهدف البالغ 3.8% يُظهر تراجعاً مقارنةً بالفرص ذات المخاطر الأعلى والعوائد الأعلى في تاريخ DeFi. كيف يمكن جذب مزودي السيولة الأصليين لـ DeFi الذين يتجاوزون تخصيص النظام البيئي لـ Sky، يُشكل تحدياً كبيراً أمام Centrifuge.

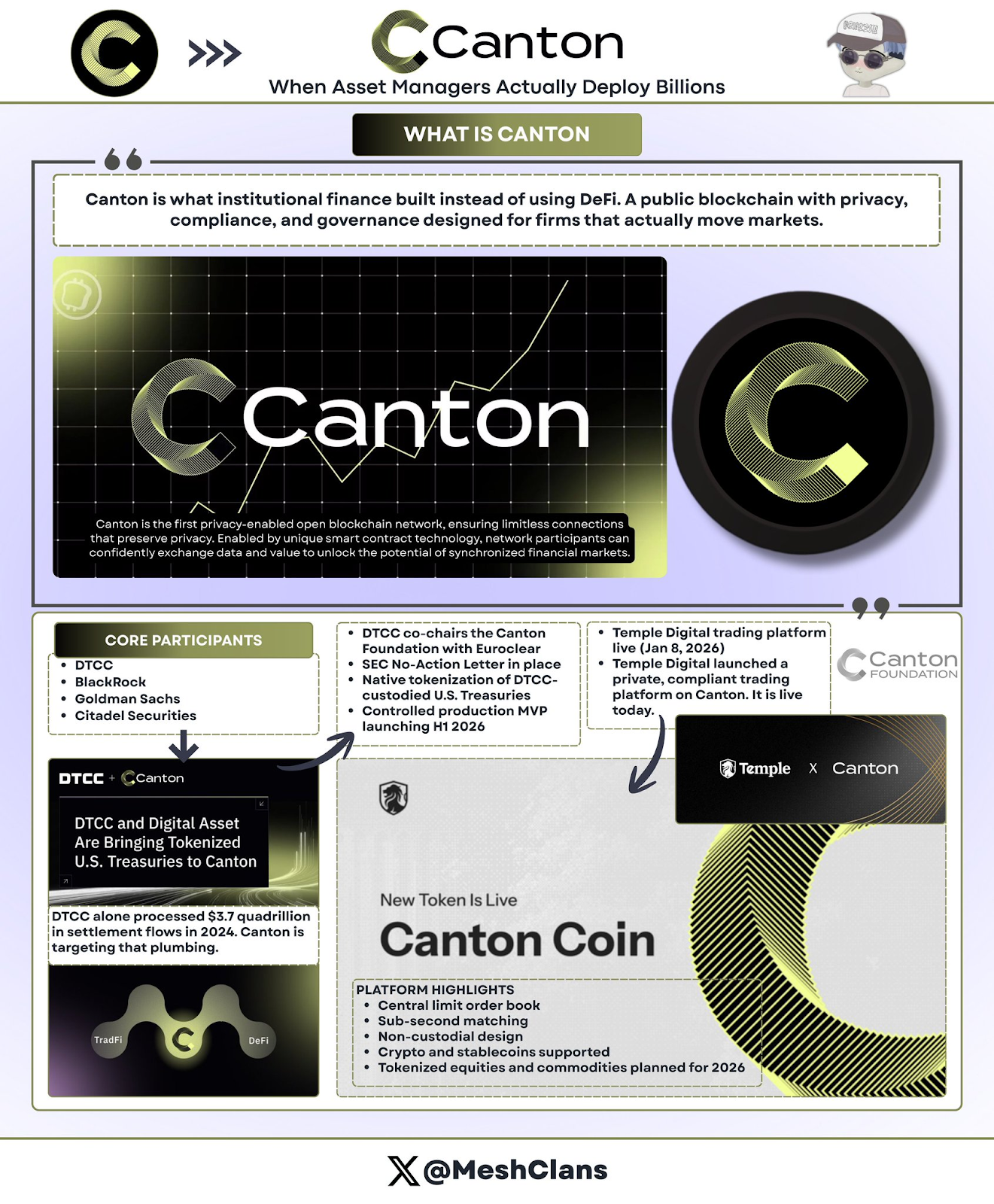

CantonNetwork: البنية التحتية لسلسلة الكتل في وول ستريت

غوانغتشوهي شبكة عامة مُركزية تُظهر التزامها بحماية الخصوصية، وتدعمها شركات وول ستريت الرائدة، وهي استجابة لفكرة عدم الحاجة إلى إذن في DeFi من خلال استخدام تقنية البلوك تشين على مستوى المؤسسات.

الجهات المشاركة:شركة دي تي سي سي (شركة التسويق والودائع والائتمان)، وشركة بيلتون، وشركة جولدمان ساكس، وشركة سيتاديل سكيورتيز.

تسعى شركة كانتون إلى استهداف تدفق التسوية السنوي البالغ 37 تريليون دولار أمريكي الذي تتعامل معه شركة دي تي سي سي في عام 2024. نعم، هذا الرقم صحيح تمامًا.

شراكة DTCC (ديسمبر 2025)

إن التعاون مع DTCC أمر بالغ الأهمية. إن هذا ليس مجرد مشروع تجريبي، بل هو التزام أساسي لبناء البنية التحتية لتسوية الأوراق المالية في الولايات المتحدة. وبفضل موافقة SEC على خطاب عدم اتخاذ إجراء (No-Action Letter)، يسمح هذا التعاون بتعدين الأوراق المالية الأمريكية الحكومية التي تُدار جزئياً من قبل DTCC بشكل أصلي على منصة Canton، مع خطط لإطلاق نموذج MVP (المنتج القابل للتطبيق على أدنى مستوى) بانتاج متحكم به في النصف الأول من عام 2026.

التفاصيل المهمة:

تشارك DTCC و Euroclear في رئاسة مؤسسة كانتون كرئيسين مشترَكين؛

ليس فقط المشاركين، بل قادة الحوكمة؛

التركيز في البداية على سندات الخزينة (أقل مخاطر ائتمانية وعالية السيولة والتنظيم الواضح)؛

بعد مرحلة MVP، يمكن أن يمتد إلى السندات الشركاتية والأوراق المالية والمنتجات الهيكلية.

في البداية، كنت متشككًا في سلاسل الكتل القائمة على الترخيص. لكن التعاون مع DTCC غير رأيي. لم يكن ذلك بسبب تفوقها التكنولوجي، بل لأنها البنية التحتية التي ستستخدمها المصارف والمؤسسات المالية التقليدية حقًا.

المنصة الرقمية لمعبد التكنولوجيا (8 يناير 2026):أصبحت قيمة المؤسسة في كантون أكثر وضوحًا في منصة التداول الخاصة التي أطلقتها شركة Temple Digital Group في 8 يناير 2026.

يوفر كنون كتب أوامر مركزي محدودة بالسعر تتميز بسرعة تطابق تصل إلى أقل من الثانية، ويستخدم بنية تحتية غير مُدارة. يدعم التداول في الوقت الحالي العملة المشفرة والعملات المستقرة، ويخطط لإطلاق دعم الأسهم المُحَوَّلة إلى رموز وأصول السلع في عام 2026.

شريك النظام البيئي: 1.1. تدير فرانكلين تيمبلتون صناديق سوق المال بقيمة 8.28 مليار دولار أمريكي. 2. تحقق جي بي مورجان ديليفري دو بياجيه عبر عملة جي بي مورجان الرقمية (JPMCoin).

هندسة الخصوصية في قوانغتشو:تُعد ميزات الخصوصية في Canton مبنية على مستوى عقود الذكاء، وتُنفَّذ باستخدام Daml (لغة نموذج الأصول الرقمية):

يحدد العقد بوضوح الأطراف المشاركة التي يمكنها رؤية البيانات؛

يمكن للجهات الرقابية الوصول إلى سجلات التدقيق الكاملة؛

يمكن للطرف المقابل عرض تفاصيل المعاملة؛

لا يمكن لأي من المنافسين أو الجمهور رؤية معلومات المعاملات؛

تُرسَّل تحديثات الحالة عبر الشبكة بطريقة ذرية.

بالنسبة للمؤسسات التي تعتاد استخدام أجهزة تردد بلومنغتون وتجارة السوق المظلمة بشكل سري، فإن بنية كونتون تبدو منطقية بشكل خاص، حيث توفر كفاءة سلسلة الكتل دون كشف استراتيجيات التداول. ففي النهاية، لن تكشف وول ستريت أبداً عن أنشطة التداول الحصرية على دفتر حسابات عام شفاف. وقد أظهرت مشاركة أكثر من 300 مؤسسة في كونتون جاذبيته بين المؤسسات. ومع ذلك، قد يكون الكثير من الحجم المعروض حالياً هو نشاط تجريبي محاكٍ أكثر من كونه تدفقاً إنتاجياً حقيقياً. والقيود الحالية تكمن في سرعة التطوير: يعكس النموذج الأولي المخطط تسليمه في النصف الأول من عام 2026 دورة تخطيط تمتد لعدة فصول دراسية. في المقابل، تُطلق بروتوكولات DeFi عادةً منتجات جديدة جديدة خلال أسابيع قليلة.

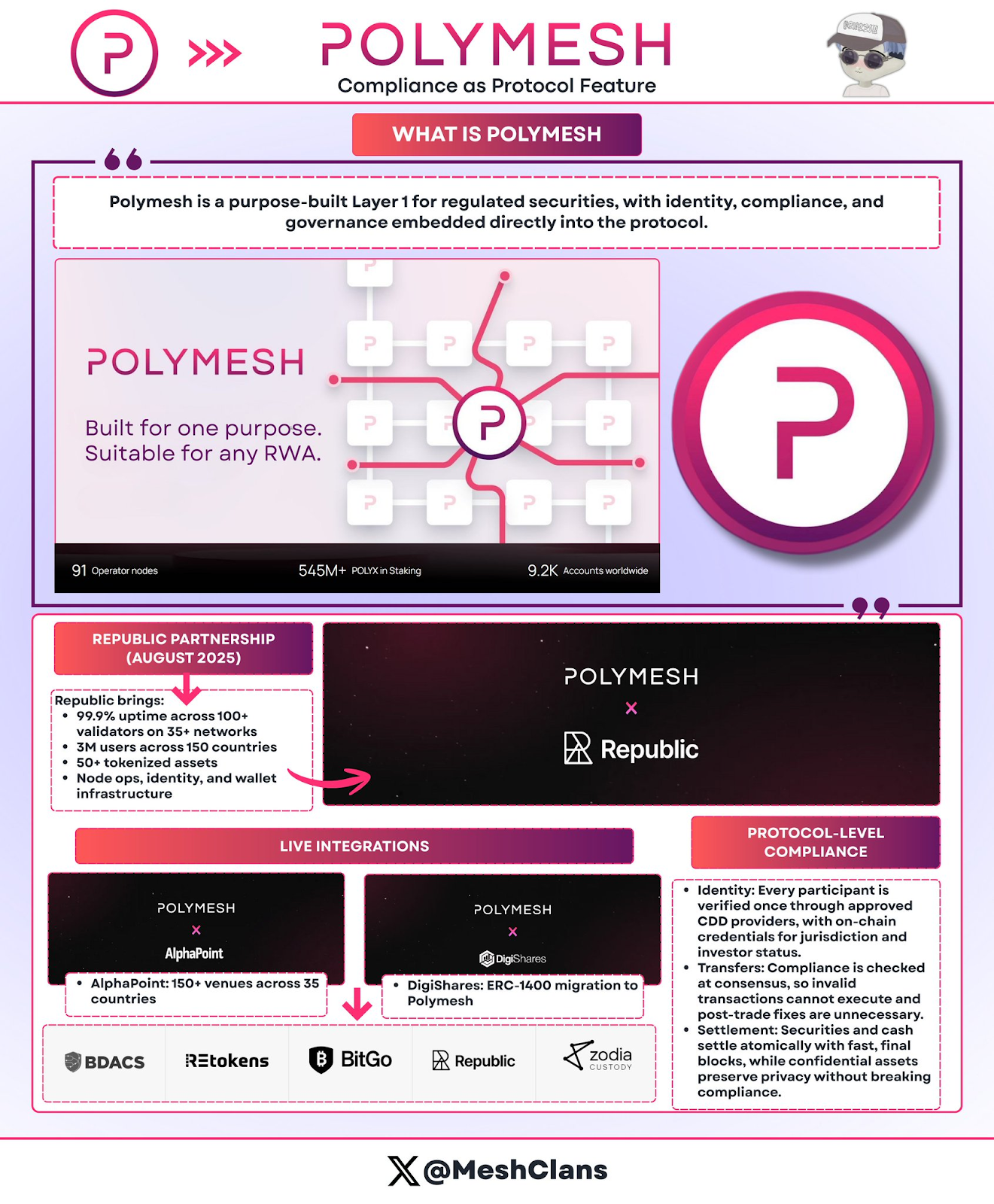

بولي ميش: شبكة البلوك تشين للأوراق المالية المُصممة لضمان الامتثال للأنظمة

بولي ميشتبرز من خلال الامتثال على مستوى البروتوكول وليس تعقيد العقود الذكية. كسلسلة بلوك تشين مصممة خصيصًا للأوراق المالية المنظمة، تقوم بولي ميش (Polymesh) بالتحقق من الامتثال على مستوى التوافق دون الاعتماد على الشيفرة المخصصة.

الميزات الأساسية

التحقق من الهوية على مستوى البروتوكول: التحقق من الهوية من خلال مزوّد التحقق من هوية العميل المصرح له؛

قواعد النقل المدمجة: تفشل الصفقات غير المتوافقة فورًا في مرحلة التوافق؛

التحصيل المدفوع بالذرات: تتم المعاملات بسرعة تأكيد نهائية تصل إلى 6 ثوانٍ.

التكامل على مستوى الإنتاج

الجمهور (أغسطس 2025): دعم إصدار الأوراق المالية الخاصة؛

ألفا بوينت: 150 سوقاً في 35 دولة؛

القطاعات المستهدفة: الصناديق الخاضعة للتنظيم، العقارات، حقوق الملكية في الشركات وغيرها.

الميزة:لا حاجة لتعديل تدقيق العقود الذكية؛ حيث يتكيف البروتوكول تلقائيًا مع التغيرات التنظيمية؛ ولا يمكن تنفيذ عمليات تحويل غير متوافقة مع الأحكام.

التحديات والمستقبل:تُعد Polymesh حالياً سلسلة مستقلة، مما يجعلها معزولة عن سيولة DeFi. لحل هذه المشكلة، من المخطط إطلاق جسر إيثريوم (EthereumBridge) في الربع الثاني من عام 2026. أما ما إذا كان سيتم الالتزام بهذه الجدول الزمني أم لا، فهذا ما سنراه لاحقاً. بصراحة، لقد قدرتُ سابقاً بشكل خاطئ إمكانات هذه العمارة "الموافقة عليها من الأصل". بالنسبة لأصحاب أوراق ائتمان العملة الرقمية الذين يعانون من تعقيدات ERC-1400، فإن منهجية Polymesh تبدو بالفعل أكثر جذباً: تضمين المطابقة للوائح مباشرةً في البروتوكول، وليس الاعتماد على العقود الذكية.

كيف تقسم هذه الاتفاقيات السوق؟

لا تتنافس هذه الاتفاقيات الخمسة بشكل مباشر، لأن كل اتفاقية تتعامل مع قضية مختلفة:

الحلول الخاصة بالخصوصية:

كانتون: مبنية على عقود ذكية Daml، مركزة على علاقات المتعاملين في وال ستريت؛

رايلز: تستخدم بروتوكولات zkp، وتقدم حماية خصوصية رياضية من مستوى المصارف؛

Polymesh: التحقق من الهوية على مستوى البروتوكول، يوفر حلول الامتثال الشاملة.

استراتيجية التوسع:

أوندو: إدارة 1.93 مليار دولار عبر سلسلتين وثلاثة، تسعى إلى سرعة السيولة على عمقها؛

سنتريفوج: مركّز على سوق الائتمان المؤسسي بقيمة تتراوح بين 1.3 إلى 1.45 مليار دولار، حيث العمق أولوية أكبر من السرعة.

السوق المستهدف:

البنك/العملة الرقمية المركزيّة → رايلز

التجزئة/DeFi→أوندو

شركة إدارة الأصول → Centrifuge

الشارع الرئيسي → قوانغتشو

الأسهم المُعدَّة → Polymesh

في رأيي، فإن هذا التقسيم في السوق أكثر أهمية مما يدركه الناس. لن تختار المؤسسات "أفضل سلسلة بلوك"، بل ستختار البنية التحتية التي يمكنها حل احتياجاتها المحددة من حيث الامتثال والتشغيل والمنافسة.

الأسئلة غير المحلولة بعد

تشرذم السيولة بين السلاسل:إن تكلفة الانقسام عبر سلاسل الكتل مرتفعة للغاية، وتُقدّر بحوالي 1.3 إلى 1.5 مليار دولار سنويًا. نظرًا لارتفاع تكاليف الجسور عبر سلاسل الكتل، تظهر فجوة سعرية تبلغ 1% إلى 3% عند تداول الأصول نفسها عبر سلاسل الكتل المختلفة. وإذا استمر هذا الوضع حتى عام 2030، فمن المتوقع أن تتجاوز التكاليف السنوية 75 مليار دولار. إن هذا أحد القضايا التي أشعر بالقلق منها بشدة. حتى لو بنيت البنية التحتية الأكثر تطورًا لتوكنة الأصول، فإن تحسين الكفاءة لن يكون له أي تأثير إذا كانت السيولة متناثرة عبر سلاسل غير متوافقة.

التناقض بين الخصوصية والشفافية:تتطلب المؤسسات سرية المعاملات، في حين تتطلب الجهات التنظيمية إمكانية التدقيق. في السيناريوهات التي تشارك فيها أطراف متعددة (مثل الجهة المصدرة، والمُستثمرين، وأصحاب التصنيفات الائتمانية، والجهات التنظيمية، والمدققين)، تحتاج كل جهة إلى مستوى مختلف من الوضوح. لا توجد حاليًا حلول مثالية.

التقسيم التنظيمي:أصدر الاتحاد الأوروبي قانون MiCA (تنظيم سوق الأصول المشفرة)، وهو سارٍ في 27 دولة؛ بينما يتطلب الأمر في الولايات المتحدة تقديم طلب No-Action Letter (خطاب عدم اتخاذ إجراء) على أساس كل حالة على حدة، وهو عملية تستغرق شهورًا عديدة؛ مما يثير تحديات في تدفق الأموال عبر الحدود بسبب تضارب الاختصاص القضائي.

مصدر المخاطر:تُعَوِّض الأصول المُحَوَّلة إلى رموز بيانات خارج السلسلة. إذا تعرض مزوِّد البيانات للهجمات، فقد تعكس أداء الأصول على السلسلة واقعًا خاطئًا. على الرغم من أن إطار عمل إثبات الأصول الخاص بـ Chronicle يوفر بعض الحلول، إلا أن المخاطر ما زالت قائمة.

مسار نحو تريليونات الدولارات: المحفزات الرئيسية لعام 2026

المحفِّزات التي يجب مراقبتها في عام 2026:

الإطلاق على منصة سولانا في أوندو (الربع الأول من عام 2026):اختبار ما إذا كانت قدرة البيع بالتجزئة على نطاق واسع قادرة على خلق سيولة مستدامة؛ مؤشرات النجاح: أكثر من 100000 مالك، إثبات وجود الطلب الحقيقي.

المتميز (MVP) لـ DTCC في قوانغتشو (النصف الأول من عام 2026):التحقق من صلاحية سلسلة البلوك في تسوية السندات الأمريكية؛ إذا نجحت: فقد تُحوَّل تدفقات الأموال بقيمة تريليونات الدولارات إلى البنية التحتية للبلوك تشين.

تم تمرير قانون CLARITY الأمريكي:توفير هيكل تنظيمي واضح؛ مما يسمح للمستثمرين المؤسسيين الذين ينتظرون في الوقت الحالي بتحريك رؤوس الأموال.

نشر Grove لجهاز Centrifuge:سيتم تخصيص 100 مليون دولار أمريكي بحلول عام 2026؛ وإجراء تجربة عملية في تمويل العملة الائتمانية المؤسسية؛ وإذا نُفذت بسلاسة دون حدوث أي أحداث ائتمانية، فسيؤدي ذلك إلى تعزيز ثقة شركات إدارة الأصول.

التوقعات السوقية

الهدف لعام 2030: أن تصل قيمة الأصول المُحَوَّلة إلى رموز إلى 2-4 تريليونات دولار؛

زيادة الطلب: من 1.97 مليار دولار الحالية بزيادة تتراوح بين 50 إلى 100 مرة؛

الظروف الافتراضية: استقرار التنظيم، جاهزية التفاعل بين السلاسل، وعدم حدوث أي فشل كبير من المؤسسات.

تنبؤات النمو حسب الصناعة:

الائتمان الخاص: من 20-60 مليار دولار حاليًا إلى 1500-2000 مليار دولار (نسبة نمو أعلى نظرًا للقاعدة الصغيرة)؛

السندات الحكومية المميكنة: إذا انتقلت صناديق السوق النقدي إلى السلسلة، فقد تصل القدرة إلى 5 تريليونات دولار +؛

العقارات: من المتوقع أن تصل إلى 3-4 تريليونات دولار (وذلك اعتمادًا على ما إذا كان سيتم تبني أنظمة تسجيل العقارات التي تتوافق مع سلاسل الكتل لتسجيل الملكية).

الهدف الملياري:

الوقت المتوقع لتحقيقه: 2027-2028؛

التوزيع المتوقع: القروض المؤسسية: 30-40 مليار دولار؛ السندات الحكومية: 30-40 مليار دولار؛ الأسهم المميكنة: 20-30 مليار دولار؛ العقارات/السلع: 10-20 مليار دولار.

هذا يتطلب نموًا خمسة أضعاف للحجم الحالي. وعلى الرغم من أن الهدف طموح، إلا أنه ليس بعيد المنال مع الأخذ في الاعتبار الزخم المؤسسي والوضوح التنظيمي المرتقب في الربع الرابع من عام 2025.

لماذا هذه الخمسة اتفاقيات مهمة؟

يُظهر تكوين السوق المؤسسي لـ RWA في أوائل عام 2026 اتجاهًا غير متوقع: لا يوجد فائز واحد، لأن هناك سوقًا واحدًا.

بصراحة، هذا بالضبط هو الاتجاه الذي يجب أن تتطور فيه البنية التحتية.

كل بروتوكول يعالج مشكلة مختلفة:

رايلز → الخصوصية المصرفية؛

أوندو → توزيع أسهم مميزة بالرموز؛

تراكب جي إس إل → نشر سلسلة التوربينات التوربينية للإدارة المالية؛

هجرة البنية التحتية من قانتون إلى وال ستريت؛

Polymesh→ تبسيط الامتثال للأوراق المالية.

أن النمو في حجم السوق من 850 مليون دولار في بداية عام 2024 إلى 1.97 مليار دولار يشير إلى أن الطلب تجاوز السلوك التكهناتي.

الاحتياجات الأساسية للاعبين المؤسسيين:

المدير المالي: عائد الاستثمار و الكفاءة التشغيلية؛

شركة إدارة الأصول: تقليل تكاليف التوزيع وتوسيع قاعدة المستثمرين؛

بنك: البنية التحتية التي تتوافق مع متطلبات الامتثال.

الـ 18 شهرًا القادمة هي مرحلة حاسمة.

الإطلاق الخاص بـ Solana في أوندو → اختبار قدرة التوسع في سوق التجزئة؛

المُحَدَّد من قبل DTCCMVP في قوانغتشو → اختبار القدرة على التسوية على مستوى المؤسسة؛

التنفيذ المركزي لـ Grove → اختبار التحويل الرقمي للعملات الائتمانية باستخدام رأس المال الفعلي؛

هدف AmFi البالغ مليار دولار من رايلز → اختبار اعتماد البنية التحتية للخصوصية.

إن التنفيذ يُفضل على الهيكل، والنتائج تُفضل على الخرائط. هذا هو المفتاح الحقيقي في الوقت الحالي.

إن المالية التقليدية تتجه نحو عملية نقل طويلة الأمد إلى سلسلة الكتل. هذه البروتوكولات الخمسة توفر البنية التحتية المطلوبة لرأس المال المؤسسي: طبقة الخصوصية، ونظام الامتثال، والبنية التحتية للتسوية. وستحدد نجاحها المسار المستقبلي لتوكنة الأصول—سواء كانت تحسينًا في الكفاءة ضمن الهيكل الحالي، أو نظامًا جديدًا يحل محل نموذج الوساطة المالية التقليدية.

ستحدد خيارات البنية التحتية التي تتخذها المؤسسات بحلول عام 2026 ملامح الصناعة لعشر سنوات قادمة.

الإنجازات المهمة لعام 2026

السؤال 1: إدراج سولانا من قبل أوندو (تم إدراج أكثر من 98 سهماً)؛

H1: DTCCMVP من قوانغتشو (تشفير السندات الحكومية المعتمد على البنية التحتية لسوق وول ستريت)؛

جاري التنفيذ: إعدادات Centrifuge Grove بقيمة 1 مليار دولار؛ بناء النظام البيئي AmFi بواسطة Rayls.

الأصول التريليونية قادمة. مؤسسة تقييم الأرصدة (NFA).