النص الأصلي:أسهم روبين هود المُحوَّلة إلى رموز: الجيد، والسيء، والحل》

التدقيق: كين، Chaincatcher

يُبدي المستثمر الأسطوري وارن بافيت رفضًا شبه دينيًا وثابتًا لفكرة "تقسيم الأسهم".

يرجع سبب تداول أسهم "برك希尔 هاثاواي" من الفئة "أ" بسعر يزيد عن 700 ألف دولار للسهم إلى اعتقاد وارن بافيت أن تقسيم الأسهم هو مجرد إجراء شكلي لا يغير القيمة الأساسية للشركة. وفي عالم بافيت، إذا قمت بتقسيم البيتزا إلى 8 أجزاء بدلًا من 4 أجزاء، فهذا لا يعني أنك تحصل على كمية بيتزا أكبر. فكل ما يحدث هو أنك ستحتاج إلى غسل المزيد من الأطباق فقط.

على الرغم من أن تقسيم الأسهم قد لا يُعدّ "حدثًا كبيرًا" من منظور التقييم، إلا أنه نشاط مُنظم بشكل كبير من قبل هيئة الأوراق المالية والبورصات الأمريكية ويُجبره السوق على التنفيذ.

عندما تعلن شركة عن تقسيم أسهمها، يجب عليها تقديم نموذج 8-K وإخطار المساهمين مسبقًا قبل دخول التغييرات حيز التنفيذ. يُعد هذا النافذة الزمنية الحاسمة فرصة للوكيل المفوض بتسجيل الأسهم لتعديل سجلات الأسهم، للمستشارين الماليين لتحديث أنظمتهم الداخلية، ولشركات تزود البيانات مثل بلو للتحديث في تدفق بياناتها — بحيث لا يبدو أن السهم الذي كان بقيمة 500 دولار قد انخفض فجأة إلى 50 دولارًا بعد التقسيم بنسبة 10:1 وكأنه تأثر بانخفاض حاد.

ليست إعادة تجميع الأسهم هي السلوك الوحيد الذي يتطلب هذا النوع العالي من التنسيق. تؤدي توزيعات الأرباح أيضًا إلى تعقيدات مشابهة.

في تاريخ الاستحقاق، تنخفض أسعار الأسهم وفقًا لقيمة التوزيع. وتنفذ بعض الصناديق، وخاصة الصناديق ذات العائد المرتفع، هذا الأسلوب بشكل مبالغ فيه. فتقوم هذه الصناديق بتوزيع العوائد بشكل متكرر، لكن معظم هذه التوزيعات تعود بالفعل على شكل استرداد للقيمة الأساسية، أي أنها تعيد رأس المال المستثمر للمستثمرين بدلًا من دفع أرباح استثمارية. وبشكل لا يؤثر على عدد الأسهم، إلا أن القيمة الصافية للصندوق تتناقص تدريجيًا بمرور الوقت.

تتطلب متابعة أداء هذه الصناديق التمييز الواضح بين العائد على السعر والعائد الكلي.

لنفترض أنك تمتلك 100 سهم في صندوق تحوط عالي العائد، حيث يكون سعر السهم الواحد 100 دولار (أي أن الاستثمار الكلي هو 10,000 دولار). يوزع هذا الصندوق 5 دولارات كعائد شهري، من بينها 90% تمثل استرداد رأس المال. بعد 12 شهرًا، تلقيت 60 دولارًا نقدًا لكل سهم (إجمالي 6,000 دولار)، ولكن قيمة الصندوق الصافية لكل وحدة تراجعت من 100 دولارات إلى 46 دولارًا. في هذه الحالة، يكون العائد الإجمالي من السعر سالبًا بمقدار 5,400 دولار، ولكن العائد الكلي هو 10,600 دولار (أي قيمة الصندوق الصافية المتبقية 4,600 دولار بالإضافة إلى المبلغ الموزع البالغ 6,000 دولار)، أي عائد إيجابي بنسبة 6%.

هذه هي بالضبط المشكلات التي تم تصميم سلسلة الكتل لحلها.

دفتر حسابات مشترك واحد يمكنه التحديث بشكل ذري ومتزامن ومرئي للجميع. إذا قام كل شخص بالقراءة من سجل السلسلة نفسه، فإن أنشطة الشركات مثل تجزئة الأسهم وتوزيع الأرباح ستنتشر فورًا في النظام بأكمله، مما يلغي الحاجة إلى عمليات المطابقة المعقدة والمضحكة التي تتم حاليًا بين الوسطاء المنفصلين.

تم استقبال إعلان فلاد تينيف، الرئيس التنفيذي لشركة روبينهود (@RobinhoodApp)، عن استراتيجية الأسهم المُโทكنة في يونيو 2025 من قبل السوق بترحيب كبير، وذلك بالضبط بسبب هذا الالتزام.

بعد مرور ستة أشهر، تم إدراج رمز تشفير شركة روبن هود بشكل رسمي، وتدفقت البيانات باستمرار. ولكن للأسف، بدأت بعض المشكلات بالظهور.

المزايا

أصبح بيان روبينهود��ّيدًا للسوق.

سارع المنشِّرون الآخرون إلى اتخاذ إجراءات لإطلاق منتجات منافسة. وقد أطلقت Backed Finance (وقد تم اقتناؤها من قبل Kraken) منتج xStocks (@xStocksFi) على منصة Solana، ومن ثم أطلقت Ondo Global Markets (@OndoFinance) منتجها الخاص بأسهم التوكنات.

بيانات RWA.xyz حتى 23 يناير 2026

شهدت الأسهم المُحَوَّلة إلى رموز اندلاعًا حقيقيًا في عام 2025، حيث نمت هذه الفئة من الأصول بنسبة 128% فقط في النصف الثاني من عام 2025، مما دفع قيمة الأصول الإجمالية إلى ما يقارب 10 مليارات دولار.

بيانات RWA.xyz حتى 23 يناير 2026

أصبح متاحًا الآن للعملاء في أوروبا تداول الأسهم الأمريكية والصناديق المتداولة في البورصة (ETF) المُحوَّلة إلى رموز تابعة لشركة روبينهود. تُصدر كل رمز على شبكة أربيت럼، وتدعمها كاملًا أسهم تمتلكها روبينهود، ويمكن تداولها على مدار 24 ساعة في الأسبوع 5 أيام في الأسبوع دون عمولات. يمكن العثور على البيانات ذات الصلة على موقع RWA.xyz.

ولكن تبين أن تجميع مؤشرات الأسهم المُحولَة إلى عملات في روبينهود كانت أكثر تعقيدًا مما توقعت.

العيب

يعتمد معظم منصات بيانات البلوكشين عند فهرسة الرموز على افتراض أنها تتبع الممارسات القياسية. بالنسبة للرموز ERC-20، هذا يعني تتبع عمليات الصب والتدمير، وحساب العرض تراكميًا من الصفر، وحساب رأس المال السوقي كحاصل ضرب العرض بالسعر.

هذا يعمل بشكل جيد بالنسبة لآلاف الرموز على منصة إيثرم وشبكات EVM الأخرى. ولكن تم تصميم معيار ERC-20 في الأصل ليس للاوراق المالية التي تمر بعمليات تصرفات شركات. لا يدعم المعيار الأصلي تقسيم الأسهم أو التقسيم العكسي أو تعديل المعايير المُستمد من التوزيعات النقدية.

وبالتالي، كان على روبينهود استخدام عقود مخصصة لمعالجة هذه الأحداث بشكل صحيح لضمان حقوق المستخدمين النهائيين. تعمل هذه الرموز بشكل طبيعي داخل تطبيق روبينهود، ولكن آلياتها غير شفافة بالنسبة لمنصات البيانات الخارجية، كما أنها غير متوافقة مع بروتوكولات DeFi، وذلك لأن كلاً من المنصات والبروتوكولات تفترض أن الرموز المعدنية تتوافق مع معايير ERC-20.

عند مقارنة كمية المعروض من العملة الرقمية التي تم حسابها باستخدام منطق ERC-20 القياسي مع البيانات الفعلية على السلسلة، فإن الاختلاف كبير لدرجة أنه لا يمكن تجاهله. تختلف بعض العملات الرقمية بنسبة 10 مرات، وبعضها حتى 100 مرة.

يمكن إرجاع معظم الأخطاء إلى سببين رئيسيين: (1) تآكل القيمة الصافية الناتج عن التوزيعات النقدية و(2) تقسيم الأسهم العكسي.

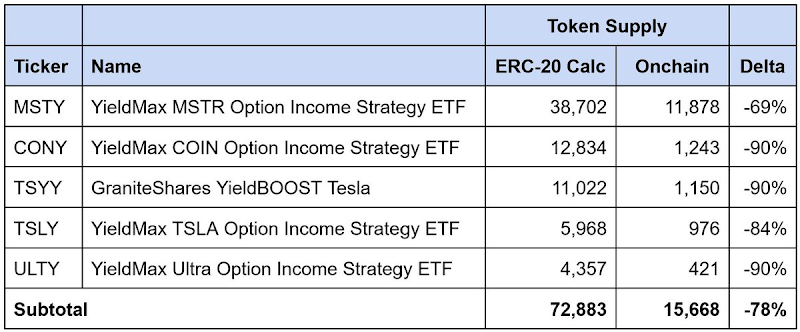

تآكل القيمة الصافية الناتج عن توزيعات الأرباح في صناديق الاستثمار ذات العائد المرتفع

البيانات حتى 23 يناير 2026

هذه هي صناديق الاستثمار المتداولة ذات العوائد المرتفعة على الخيارات، والتي توزع أرباحًا بشكل متكرر، وتصنف 90% أو أكثر من هذه الأرباح كـ"إعادة رأس المال". تُعاد قيمة نقدية إلى المستثمرين في كل مرة يتم فيها دفع أرباح، ولكن هذه الأرباح تعود بشكل أساسي إلى رأس المال المُستثمر وليس العوائد الاستثمارية. يظل عدد الأسهم ثابتًا، بينما تنخفض القيمة الصافية للصندوق تدريجيًا بمرور الوقت.

تقوم عقود روبين هود بحل هذه المشكلة من خلال فصل "الأسهم" عن "الرموز". يظل عدد الأسهم التي يمتلكها المساهمون كما هو، ولكن مضاعف داخلي يُعدل كمية الرموز المُبلغ عنها لأسفل مع تراكم استرداد الرصيد، مما يعكس تقلص القيمة الصافية الأساسية.

ومع ذلك، فإن منصات البيانات التي تتبع نموذج ERC-20 القياسي تقوم فقط بجمع كمية العملة المُنْقَطَعة (Minted) وكمية العملة المُدَمَّرة (Burned). هذه الطريقة لا تستطيع التقاط تعديل إعادة التأسيس، مما يؤدي إلى تقييم زائد لكمية العملة المتداولة، وبالتالي إلى تقييم زائد لقيمة السوق المُعلَنَة.

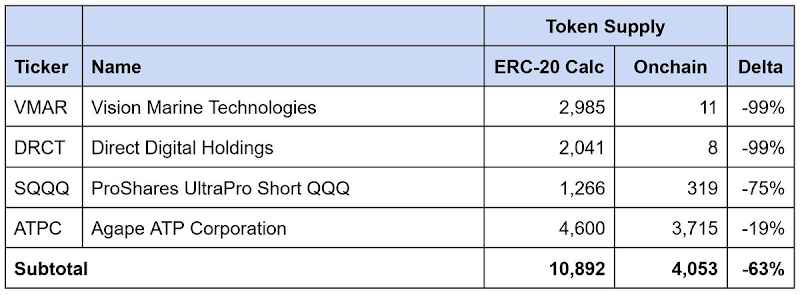

تقسيم الأسهم العكسي

البيانات حتى 23 يناير 2026

تظهر نفس المشكلة أيضًا في تقسيم الأسهم العكسي. يُستخدم تقسيم الأسهم العكسي لزيادة سعر السهم من خلال دمج الأسهم، وغالبًا ما يُستخدم لتحقيق متطلبات البورصة للتسجيل. تتناقص كمية الأسهم بنسبة معينة، بينما يرتفع سعر كل سهم بنفس النسبة، ويبقى القيمة الإجمالية دون تغيير.

بالمثل، ستقوم عقود روبن هود بتعديل المعروض من الرموز لتعكس الانقسام العكسي، بينما ستقوم منصات الطرف الثالث التي تتبع نموذج ERC-20 القياسي بتحقيق تقييم زائد في المعروض المتداول والمبلغ عن القيمة السوقية.

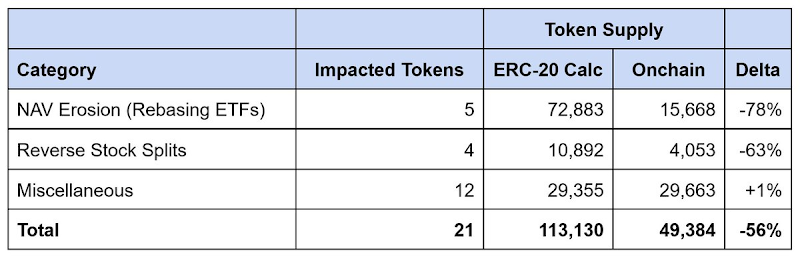

الاختلاف الكلي في بيانات روبين هود

البيانات حتى 23 يناير 2026

من بين 21 رمزًا تم تحديدها بوجود عدم تطابق في البيانات، فإن إجمالي المعروض المُبلغ عنه قد تم تضخيمه بحوالي 64,000 رمز، مع فجوة تصل إلى 56%. تُسهم صناديق التحوط ذات العوائد العالية في تآكل القيمة الصافية بنسبة تُقدر بحوالي 90% من هذه الفجوة، بينما تفسر عمليات تقسيم الأسهم العكسي المتبقي من الفجوة.

أي منصة بيانات تعتمد على منطق المعيار ERC-20 لحساب المعروض، ستقيّم بشكل كبير جدًا وغالبًا بمضاعفات قيم سهم روبينهود المُحول إلى رموز.

الحل

تصنيف الأسهم المميزة: نماذج وبنية تحتية

تتخذه الجهات المصدرة للأسهم المميكنة مناهج مختلفة في التعامل مع سلوك الشركات. ويمكن تقسيمها تقريبًا إلى فئتين.

تعديل نماذج المعايير

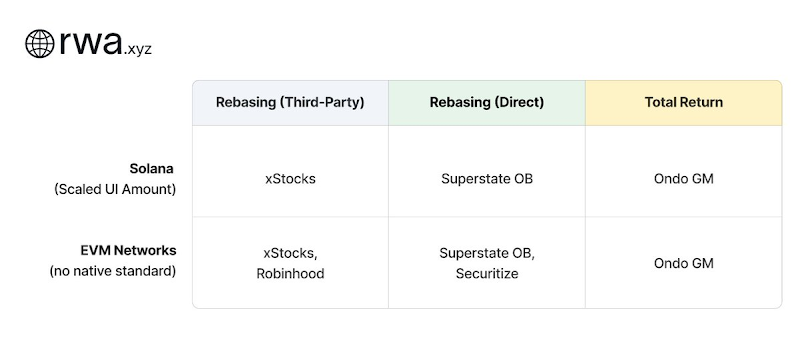

يُحافظ نموذج ضبط المعايير على سعر التكافؤ النقدي: أي أن رمزًا واحدًا يجب أن يُداول دائمًا بسعر قريب من سهم واحد من السهم الأساسي. عند حدوث سلوك الشركة، يتم ضبط رصيد الرموز تلقائيًا للحفاظ على هذه العلاقة. وفقًا لهذا الأسلوب، تنقسم الجهات الصادرة إلى حزبين اثنين بناءً على علاقتها بالجهة الصادرة عن الأصل الأساسي:

- التعديل المعياري (طرف ثالث): تُدار المنصة بشكل مستقل عن الشركة التي تُصدر الأسهم المُحول إليها إلى رموز. تبنت كل من xStocks (@xStocksFi، التابعة لـ Backed Finance / Kraken) و Robinhood (@RobinhoodApp) هذا النهج. تدعم الرموز أسهماً مُودعة، ولكن نظراً لعدم وجود علاقة مباشرة مع الجهة المصدرة الأساسية، فإنها تُعَكِّس فقط التعرض الاقتصادي، ولا تمنح الملكية القانونية.

- التعديل المعياري ( المباشر): يعمل المُصدر بالتعاون مع الشركات المُدرجة لتوثيق أسهمه. تُمارس Superstate Opening Bell (@SuperstateInc) و Securitize (@Securitize) عملياتها كوكيلين مسجليين لدى هيئة الأوراق المالية الأمريكية (SEC) وهم مسؤولون عن تسجيل المساهمين الرسميين. نظرًا لأن توقيع الرموز يتم بالتنسيق مع الشركة، فإن الرموز نفسها تمثل أدواتًا مالية قانونية، ويتمتع مالكوها بحقوق مساهمين فعلية لا يمكن توفيرها من خلال النماذج الخارجية.

تحتاج كلتا هاتين الهيكلين إلى البنية التحتية مضاعفة لتعكس الأنشطة التجارية على السلسلة.

يوفر معيار Token-2022 الأصلي على منصة Solana توسعًا لقياس كميات واجهة المستخدم (UI). يحتاج المُصدر فقط إلى تحديث مضاعف، حيث يُمكن هذا المضاعف من تعديل رصيد واجهة المستخدم المعروض دون تغيير كمية الرموز الأصلية. على سبيل المثال، توزيع أسهم بنسة 2 إلى 1 سيغير المضاعف من 1.0 إلى 2.0؛ سيعرض المحفظة رصيدًا مزدوجًا، بينما تظل العد الأصلي للرموز في النظام الأساسي دون تغيير. نظرًا لأن هذا المعيار أصلي على Solana، يمكن للمنصات التي تقدم البيانات استعلام تغييرات المضاعف مباشرةً.

لا توجد معايير مكافئة حاليًا في شبكات EVM. لا بُد أن يبني المُصدرون مثل xStocks و Robinhood آليات مضاعفاتهم الخاصة. على الرغم من أن تعديل الرصيد صحيح، ويمكن للمحفظة عرض الأسعار المتطابقة مع الأسعار الفورية، إلا أن هذه التنفيذات مخصصة. لا يمكن للمطورين الخارجيين الذين يعتمدون على استدعاءات ERC-20 القياسية اكتشاف متى تحدث تغييرات في المضاعف أو استعلام قيمته الحالية. لذلك، من الضروري فهم تنفيذ كل مُصدر على حدة.

وبسبب ذلك، قام كريس ريدمان من Superstate و جيلبرت شي من Robinhood بوضع مسودة المقترح ERC-8056، وهو اقتراح يهدف إلى تقديم "مقياس واجهة المستخدم الموسّع" معياري للرموز ERC-20. سيوفر هذا واجهة موحدة للمنصات البيانات لتعقب سلوك الشركات عبر المنشئين.