الكاتب الأصلي: @Decentralisedco

AididiaoJP، Foresight News

في مقال سابق، استكشفنا كيف يجلب HIP-4 المنتجات المُنظمة إلى Hyperliquid. كما تمتلك Robinhood عملية مشابهة من خلال دخولها الأخير إلى أسواق التنبؤ، ويوفر الجدول التالي بعض الخلفية.

نشأت Fidelity و Schwab و Interactive Brokers في عصر لم تكن فيه أسواق التنبؤ موجودة. حتى العملات المشفرة الفورية، لا تشكل سوى جزءًا صغيرًا من منتجاتها العامة. على النقيض من ذلك، تخدم Robinhood فئة أصغر سنًا، قد يرغبون في المراهنة على الأحداث الرياضية، أو الشراء بالرافعة على أسهم أشباه الموصلات، أو تداول Solana بشكل متكرر، مع امتلاك مراكز نفط في أسواق العقود الآجلة. إن مستخدمين نشأوا في عصر "مراقبة الوضع" و لم تقدم لهم Robinhood نفس الأصول المخاطرة، فسيتجهون نحو منصات مثل Polymarket أو Kalshi.

إحدى طرق تخفيف هذا الخطر هي تقديم عقود الأحداث. هذه عبارة عن أدوات ثنائية تُحلّ بناتج "نعم" أو "لا". يتراوح سعر كل عقد بين 0 و1 دولار، ويعكس احتمالية حدوث الحدث في الوقت الفعلي حسب السوق. إذا أصبت في تقييمك، يُحل العقد بقيمة 1 دولار؛ وإذا أخطأت، يُحل بقيمة 0 دولار. تكلفة دخول المستخدم هي احتمالية حدوث الحدث. على سبيل المثال، عقد بسعر 0.60 دولار لفتح مضيق هرمز قبل 30 مايو هو إشارة إلى إيمان السوق بذلك. إذا كان معظم الناس واثقين أن شيئًا ما سيحدث، فهناك مساحة قليلة للربح من هذا الحدث.

على Robinhood، يمكن استخدام هذه الأدوات كأدوات تحوط. يمكنك الشراء الطويل لفتح مضيق هرمز، وفي نفس الوقت الشراء الطويل لأسعار النفط، بافتراض أنه إذا لم يُفتح المضيق، فستبقى أسعار النفط مرتفعة.

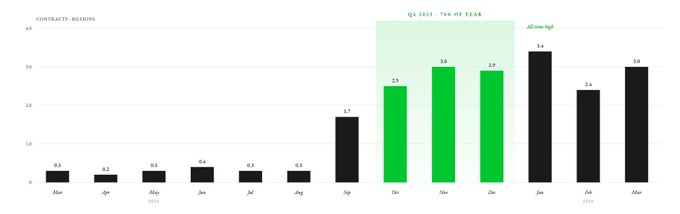

أطلقت Robinhood خدمة أسواق التنبؤ في مارس 2025، وقدمت خدمة توجيه العملاء من خلال KalshiEX. خلال تسعة أشهر، تداول المستخدمون 12 مليار عقد. وتركز حوالي 70% من إجمالي حجم التداول السنوي في الربع الرابع. وفي الربع الأول من عام 2026، سجلت Robinhood 8.8 مليار عقد حدثي.

في عام 2025، تداول أكثر من مليون عميل من Robinhood عقود الأحداث. لم تطلق Robinhood هذه الأسواق بنفسها أو تبني سيولة، بل دمجت مباشرة سوق التنبؤات الخاص بـ Kalshi. تعمل Robinhood كطبقة توزيع من خلال توفير لوحة تحكم لعملائها. لا يزال البنية التحتية بأكملها مدعومة على الأقل حاليًا من قبل Kalshi (سيتم شرح ذلك بالتفصيل لاحقًا).

تسيطر كالشي وبوليماركيت على السوق، حيث تشكلان أكثر من 90% من إجمالي حجم التداول في أسواق التنبؤ. تقوم روبينهود بتوزيع عقود كالشي على 27.4 مليون مستخدم مدفوع، الذين يستثمرون في فئات أصول متنوعة مثل الأسهم، والعملات المشفرة، والعقود الآجلة، والخيارات. كالشي هي مجرد منصة لأسواق التنبؤ، ولا يمكنها مجاراة هذه القدرة على التوزيع.

في الواقع، ساهم روبينهود بـ 50% من حجم التداول في كالشي خلال العام الأول.

على الرغم من أن Coinbase تسمح للمستخدمين بتجارة الأسهم والعملات المشفرة والعقود الآجلة والخيارات (من خلال استحواذها على Deribit)، إلا أنها أطلقت أسواق التنبؤ فقط في يناير من هذا العام. على النقيض من ذلك، تعمل أعمال أسواق التنبؤ الخاصة بـ Robinhood منذ أكثر من عام، وبلغ إيراداتها السنوية أكثر من 415 مليون دولار أمريكي. كما أن عدد المستخدمين النشطين شهريًا لـ Robinhood أعلى بكثير من Coinbase، حيث يصل إلى 13.5 مليون مقارنة بـ 9.2 مليون لـ Coinbase.

يمكن أن تتطور أسواق التنبؤ على Robinhood بشكل إضافي. حاليًا، هي عبارة عن مركز مستقل داخل التطبيق، منفصلة عن باقي أجزاء المنصة. لكن قريبًا، يمكن أن تُربط عبرية مع الأصول مثل الأسهم والخيارات والعملات المشفرة — حيث يمكن لتجار الأسهم على Robinhood شراء عقود أحداث أسواق التنبؤ مباشرة.

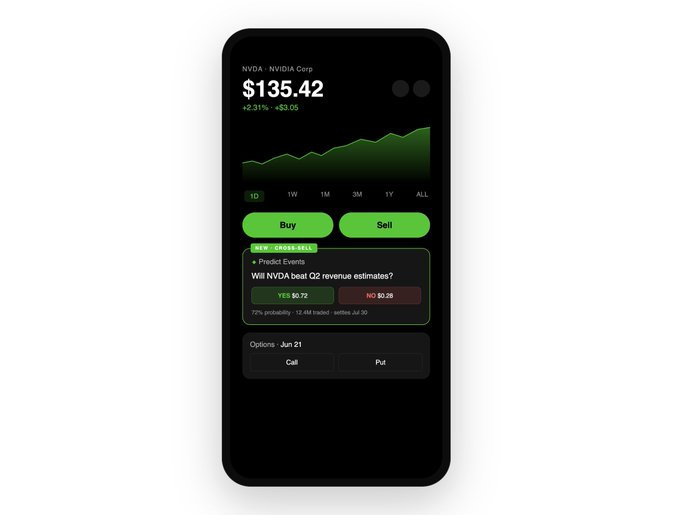

تخيل أنك تفتح صفحة أسهم Nvidia قبل إعلان نتائجها المالية. سترى المعلومات المعتادة: سعر السهم وسلسلة الخيارات. لكن الآن، سترى أيضًا عقد حدث بجانبه: "هل ستتجاوز Nvidia توقعات الإيرادات للربع الثاني؟" يُتداول هذا العقد بسعر 0.72 دولار، مما يعني أن السوق يرى احتمال تجاوزها للتوقعات بنسبة 72%. أنت تعتقد أن السوق يقلل من تقدير الطلب على منتجات Nvidia.

في هذه الحالة، يسمح لك Robinhood بشراء الأسهم، أو شراء خيارات شراء، أو شراء 500 عقد "Yes" بسعر 360 دولارًا — إذا كان تقييمك صحيحًا، فستحقق ربحًا قدره 140 دولارًا (ربح قدره 0.28 دولار لكل عقد × 500 عقد).

وضعت Robinhood هذه الأدوات الثلاثة على نفس الشاشة، دون الحاجة إلى التبديل بين علامات التبويب.

كما أوضحنا سابقًا باستخدام النفط الخام، يمكنك أيضًا استخدام هذه الأدوات للتحوط ضد المراكز. يمكنك المراهنة على أداء Nvidia الأفضل من التوقعات، مع بيع أسهم قصيرة للتحوط ضد مراكزك في السوق التنبؤية. وبالتالي، يسمح لك Robinhood ببناء استراتيجيات تحوط عبر الأصول في أقل من دقيقة واحدة على نفس الشاشة.

حتى الآن، كان تكامل هذا النظام في صفحة تداول الأسهم فعالًا جدًا لـ Robinhood، لكنه لا يزال يترك أموالًا على الطاولة. وسرعان ما سيتغير هذا، لأن Robinhood على وشك اتخاذ الخطوة التالية.

سياق تسعير معلومات أكثر غنى

ميزة روبينهود تكمن في تقديم جميع المعلومات ذات الصلة للمستخدمين في الوقت والمكان اللذين يحتاجان إليهما أكثر. لقد انتهى عصر شراء البيتكوين من Coinbase، وتداول الخيارات من Deribit، وامتلاك الأسهم من Robinhood، وتجارة عقود النفط الآجلة عبر IBKR. يرغب المستخدمون في تجنب التبديل بين السياقات والمنصات.

بمجرد أن تدمج Robinhood أسواق التنبؤ في جميع صفحات الأصول، فإنها تتحول من وسيط سلبي إلى منصة تسعير معلوماتية. بالإضافة إلى السعر وتقييمات المحللين، ستقدم Robinhood أسواق احتمالية مباشرة للأحداث المتعلقة بهذه الأسهم. تعكس عقود الأحداث توافقًا مباشرًا من مشاركين لديهم أموال حقيقية. يمكن لهذه العقود مساعدة المستخدمين على اتخاذ قرارات أفضل، حتى لو لم يتداولوا أبدًا عقدًا في سوق تنبؤ.

دعونا نأخذ شركة Nvidia كمثال آخر. إن سعر السهم في أي لحظة يعكس مشاعر حاملي الأسهم الأساسية. ترافق الأسهم حقوق قانونية، وتقارير المساهمين، وأسئلة المحللين، وإطارًا مُطورًا على مدار أكثر من 400 عام لحماية المستثمرين. لكن في معظم الأحيان، قد لا يهتم المتداولون بهذه الأمور. فربما يرغبون في تسعير المعلومات المتمثلة في "هل ستتجاوز Nvidia توقعات الإيرادات؟". في هذه الحالة، قد تكون أسواق التنبؤ (يمكن الحجج لصالح ذلك) مصدرًا أفضل لتسعير المعلومات مقارنة بسعر السهم. إن محاولة Robinhood لدمج جميع الأدوات — مثل المشتقات وعقود الأحداث والأسهم — تحت سقف واحد تهدف إلى استخلاص القيمة من جميع المستخدمين الذين قد يرغبون في تداول هذا الحدث.

لكن Polymarket و Kalshi قد فعلتا ذلك لسنوات عديدة، أين هو الحاجز التنافسي لـ Robinhood؟ لماذا لا تدمج ببساطة أسواقًا من طرف ثالث في واجهتها الخاصة لزيادة الإيرادات، بل ترغب في امتلاك هذه الأسواق بنفسها؟ يمكن أن تُظهر آليات التحفيز بشكل أوضح من خلال البيع المتقاطع وحجم التداول.

البيع المتقاطع هو أيضًا خندق تنظيمي

في مارس 2026، تم تقديم مشروعين قانونيين حزبيين بهدف حظر العقود المرتبطة بالأحداث الرياضية على المستوى الفيدرالي. كما توجد عقبات قانونية على مستوى الولايات. هذا يمثل أزمة بقاء لمنصات مثل Kalshi، حيث تأتي 89% من إيرادات الرسوم الخاصة بها في عام 2025 من العقود المرتبطة بالأحداث الرياضية. كما أن حوالي 60% من الاهتمامات المفتوحة على Polymarket تأتي من العقود المرتبطة بالأحداث الرياضية.

إذا واجهت العقود الرياضية عقبات قانونية، فسيتأثر كاليشي وبوليماركت بأكبر قدر من الضرر. فبدون هذه الفئة المهيمنة، لا يمكنهما دعم تقييمات تتجاوز 20 مليار دولار. وعلى الرغم من أن روبينهود بدأت كسوق مركّز على الرياضة، إلا أن قدرتها على البيع المتقاطع سمح لها بتنويع إيراداتها إلى الأسهم والأحداث الكلية (مثل تقارير الأرباح، وقرارات مجلس الاحتياطي الفيدرالي، وبيانات التضخم ومؤشر أسعار المستهلك، وتقارير التوظيف).

بالنسبة لروبينهود، تعتبر الرياضة مجرد عنصر واحد من مصادر الدخل. أما بالنسبة لكالشي، فإن فئة الرياضة هي في الأساس كل شيء. أي ضغوط تنظيمية على الأسواق المرتبطة بالرياضة قد تؤثر على مطالبات كالشي وبوليماركت بقيمة تزيد عن 20 مليار دولار. الآن، تحتل روبينهود موقعًا أعلى في سلسلة القيمة الخاصة بها من خلال شركة مشتركة تُسمى روثيرا.

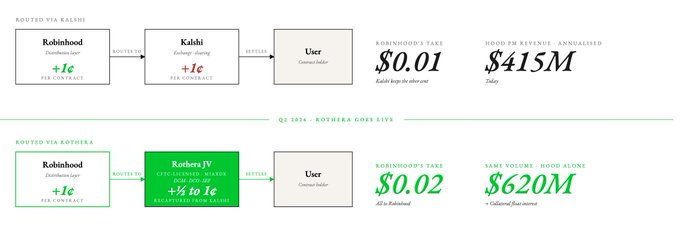

في نوفمبر 2025، أنشأت روبينهود شراكة مشتركة تُسمى Rothera LLC. ثم اشترت هذه الشراكة المشتركة MIAXdx — وهي سوق عقود مُحدَّد معتمد من CFTC، ومنظمة تسوية المشتقات (DCO)، ومرفق تنفيذ المبادلات (SEF). وقد غيّرت هذا تمامًا نموذج الاقتصاد، والسيطرة، والملكية، وعمليات التسوية والحساب للعقود المستندة إلى الأحداث.

يعتمد Robinhood على Kalshi لتوفير أسواق الأحداث، مما يقيّد أنواع العقود التي يمكن لـ Robinhood طرحها في سوق التنبؤات. يسمح Rothera لـ Robinhood بطرح أي عقد حدث في أي وقت.

من منظور اقتصادي، قد يعني ذلك أن روبينهود تستطيع استيعاب تلك الواحدة سنت التي تُمنح حاليًا لـ Kalshi، ومضاعفة إيرادات العقود الحدثية. إذا تمكّن روبينهود من توجيه نصف هذه الإيرادات إلى كيانها الخاص، فبمعدل رسوم العقود الحدثية الحالي، يمكن أن يزيد دخلها من الأسواق التنبؤية بنسبة 50٪، ليصل إلى 620 مليون دولار أمريكي.

لدينا أسباب للتفاؤل بشأن هذه الشركة المشتركة، حيث كشفت نتائج الربع الأخير أنها بدأت في الاستثمارات عبر Rothera. وتشمل نتائج الربع الأول من عام 2026 تكاليف تتعلق بالشركة المشتركة بقيمة 14 مليون دولار. وهناك ميزة صغيرة أخرى: بمجرد توجيه عقود السوق التنبؤية عبر Rothera، سيتم تضمين الضمانات الداعمة للمراكز المفتوحة في الميزانية العمومية لروبنهود، مما يضيف إيرادات فائدة إلى إيراداتها. عندما يصل حجم الضمانات المرتبطة بالمراكز المفتوحة إلى حوالي 100 مليون دولار، يمكن أن يضيف ذلك إيرادات إضافية سنوية تتراوح بين 4 إلى 5 ملايين دولار.

لكل منصة تداول مهمة بسيطة: جعل المتداولين ينقلون الأموال بأكبر قدر ممكن من التكرار، وفرض رسوم صغيرة على كل معاملة؛ أو جعلهم يودعون رؤوس أموال كبيرة غير مستخدمة والاحتفاظ بعوائد الفائدة. بالنسبة لروبينهود، يبدو أن الاستراتيجية المتبعة هي الثانية.

حاجز التنافس الذي يبنيه Robinhood من خلال التسويق المتقاطع عبر الأسواق التنبؤية يشبه الحواجز التي اعتقدنا سابقًا أن Hyperliquid تتمتع بها من خلال عقود الأحداث HIP-4. إن محرك المخاطر الموحّد لـ Hyperliquid يدمج العناصر الأساسية مثل السوق الفوري، العقود الأبدية، الأسواق الموزعة، والأسواق التنبؤية، مما يضمن الاستخدام الفعال للرأس المال في الأسواق اللامركزية. نفس المنطق ينطبق على Robinhood، ولكن في الأسواق المركزية.

لا تمتلك Kalshi ميزة توزيع عبر فئات أصول مختلفة مثل Robinhood. منتج سوق تنبؤي بسيط يمتلك قيمة أقل بكثير من سوق التنبؤ المدمج ضمن جميع منتجات التداول الأخرى. لقد دخلت Coinbase للتو سوق التنبؤ، بينما تمتلك Robinhood ميزة تكامل كامل طبقات الأصول مع العقود الحدثية على شاشة واحدة، مما يجعلها متقدمة خطوة واحدة على Coinbase في مجال سوق التنبؤ.

تحدث بالأرقام

أي مناقشة تجمع بين Coinbase و Kalshi و Robinhood لتقدير قيمتها تسعى في الواقع للإجابة على نفس السؤال: ما هي القيمة الحياتية لكل مستخدم على كل منصة؟ قد يكون عدد مستخدمي Kalshi أقل، لكنهم يدفعون رسومًا أعلى بكثير. إذا تمكّن Robinhood من مطابقة سيولة Kalshi برسوم أقل، فسيتداول نفس المستخدم بالكامل على Robinhood.

لقد لاحظ السوق هذا الفرق. إن مضاعفات التقييم لـ Kalshi وRobinhood متشابهة (15 ضعفًا لكل منهما)، بينما تكون مضاعفة Coinbase أقل، عند 7.5 ضعفًا. بالنسبة لـ Kalshi، تمثل أسواق التنبؤ جميع إيراداتها. بالنسبة لـ Robinhood، تمثل 7% فقط. أما بالنسبة لـ Coinbase، فهذا الرقم ضئيل.

عندما يُطلق روثيرا، يمكن لروبينهود أن تُحدد الأسعار بشكل أكثر تنافسية من أي منصة مستقلة للأسواق التنبؤية. يمكنها خفض رسوم كالشي، وامتصاص ضغوط الهوامش، مع الاستمرار في النمو، لأن كل مستخدم في السوق التنبؤية قد يكون عميلًا محتملًا للأسهم والخيارات والعملات المشفرة. ولم تبقِ كالشي صامتة، حيث يُقال إنها تخطط لإطلاق تداول العملات المشفرة، بدءًا من العقود الدائمة. لكن التحول من سوق تنبؤي إلى منصة متعددة الأصول أصعب بكثير من دمج سوق تنبؤي داخل منصة متعددة الأصول.

استثمرت Robinhood أكثر من عقد من الزمن لجذب 27.4 مليون مستخدم مدفوع، وبناء بنية تحتية متينة للسيولة والسماسرة والامتثال والثقة من قبل المستخدمين. سيتعين على Kalshi البدء من الصفر.

إحدى طرق فهم قيمة هذا النشاط هي فصل عملة تنبؤات روبينهود بشكل منفصل وطرحها كشركة مستقلة. كم ستكون قيمتها إذا كان لديها 415 مليون دولار من إيرادات السنة المتجددة (ARR) ونفس مسار النمو؟ أبسط إجابة هي 15 ضعف قيمة كاليشي، أي 6.2 مليار دولار. لكن في ظل ظروف متساوية، ستكون تقييم كاليشي مع خط إيرادات روبينهود أعلى بكثير.

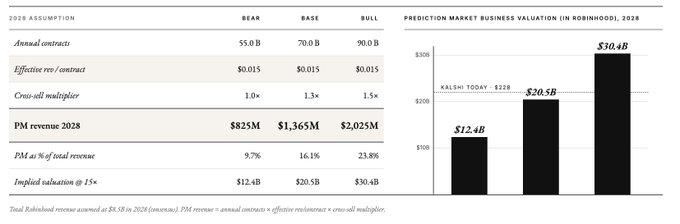

لقد بنينا نموذج التقديرات للثلاث سنوات القادمة باستخدام الافتراضات التالية:

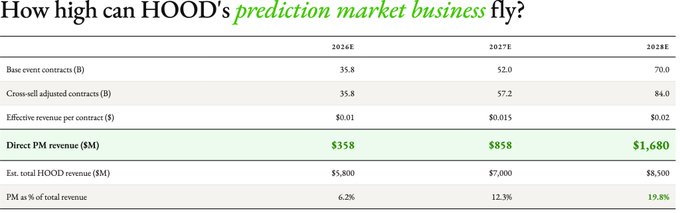

- حجم العقود: 70 مليار عقد حدث في السيناريو الأساسي لعام 2028. هذا يفترض معدل نمو سنوي مركب قدره حوالي 40% على مدار العامين القادمين. بناءً على 8.8 مليار عقد سجلتها روبينهود في الربع الأول من هذا العام (معدل سنوي حوالي 35 مليار عقد).

- اقتصادية روثيرا: نتوقع أن يرتفع الدخل الفعال لكل عقد من 0.01 دولار إلى 0.015 دولار في سيناريو الهبوط، أو 0.02 دولار في السيناريو الأساسي / الصعودي (بعد ثلاث سنوات).

- تعزيز المبيعات المتقاطعة: مضاعف 1.0x في عام 2026 (لم تُفعّل الروابط المتقاطعة بعد)، 1.1x في عام 2027 (تم إطلاق صفحة الأسهم بشكل أولي)، 1.2x في عام 2028 (اعتماد ناضج). هذا يفترض أن المبيعات المتقاطعة تضيف فقط 10-20% من حجم التداول الإضافي على أساس التنبؤ العضوي بنمو السوق.

- إجمالي إيرادات Robinhood: باستخدام تقديرات التوافق، 5.4 مليار دولار في 2026، و6.4 مليار دولار في 2027، و7.2 مليار دولار في 2028.

بعد ذلك، أجرينا اختبارات ضغط لسيناريوهات ثلاثية: هبوطية، وقياسية، وصاعدة لعام 2028.

حتى في سيناريو السوق الهابط، يتوقع روبينهود أن تحقق أعمال السوق التنبؤية 825 مليون دولار بحلول عام 2028، وهو أكثر من ثلاثة أضعاف إيرادات كالشي في عام 2025 (260 مليون دولار). باستخدام مضاعف الإيرادات الحالي لكالشي (15 ضعفًا)، تُقدّر قيمة أعمال السوق التنبؤية لروبينهود في هذا السيناريو بـ 12 مليار دولار. وفي أقصى سيناريو تفاؤل، يمكن أن تصل قيمتها إلى 30 مليار دولار بحلول عام 2028.

ما نراه على الأرجح هو شركة تمتلك حواجز توزيع، وتستكشف سوقًا جديدًا تمامًا وتحتفظ بمعظم القيمة لنفسها. السؤال المعلق حاليًا هو ما إذا كانت Polymarket و Kalshi ستكونان إعادة لـ OpenSea عام 2021، أم ستتمكنان من إعادة تشكيل أنفسهما بنجاح عند ظهور تهديدات جديدة. لقد وسّعت Polymarket مؤخرًا منتجاتها الدائمة، لكن من غير المرجح أن يتحول مستخدموها إلى التداول الدائم بسبب أن أسواق التنبؤ هي السبب الأساسي لاستخدامهم. على النقيض، تستفيد Robinhood من قاعدة مستخدمين أساسيين دائمين جذبتهم أدواتها عالية المخاطر وخالية الرسوم. يبدو أن هذا الأخير يتمتع بميزة أكبر من الأول.

اليوم، ينظر السوق إلى روبينهود كشركة وساطة مالية تقليدية مدعومة بمنتج سوق تنبؤي، وهو ما يفسر لماذا تمثل أسواق التنبؤ فقط 7% من إيراداتها. لكن إذا حقق الرئيس التنفيذي لروبينهود فلاديمير تينيف توجهه المحدد، فستصبح روبينهود منصة تُقيّم في الوقت الفعلي كل رأي مالي يتعلق بالإيرادات، وأسعار الفائدة، والانتخابات، والسلع الأساسية، وتوفر في نفس الوقت خدمات تداول الأصول التي تدفعها هذه الآراء.

ستجذب سوق التنبؤ المستقل فقط الأشخاص الذين يتعاملون بالعقود الحدثية. على النقيض من ذلك، سيصبح سوق التنبؤ المتكامل في شركة الوساطة بالتجزئة آلة لتحديد الأسعار بناءً على المعلومات للجميع الآخرين. التكامل الرأسي لجمع رؤوس الأموال متاح في كل مكان.