العنوان الأصلي: محاولة "بيور" للترويج ليست ما تعتقد

المؤلف الأصلي: @ericonomic

ترجمة النص الأصلي: بيجي، بلك بياتس

ملاحظة المحرر: في المناقشات المتعلقة بـ DAT PURR حول HYPE، يركز السوق غالبًا على سؤال واحد فقط: كم "الرصاص" المتبقي الذي يمكنه شراء HYPE. لكن هذه المقالة تحاول إظهار أن المفتاح ليس الرصيد، بل هو الآلية. من خلال تحليل ملف S-1 والمنطق وراء إصدار DAT، كشف الكاتب عن حقيقة تُ 忽视 على نطاق واسع: في ظل وجود مonus NAV وفائض السيولة الحقيقي، يمكن لزيادة إصدار ATM أن توسع "النيران" بشكل ديناميكي مع حجم التداول، بدلًا من الاستهلاك الخطي.

هذا يعيد أيضًا تعريف الدافع السلوكية لـ PURR، حيث أن الشراء ليس فقط استهلاكًا للأموال، بل قد يكون في الحفاظ على الزخم وتوسيع القدرة على التمويل في المستقبل. تشرح المقالة بشكل أكبر الأسباب التي تجعل معظم DATs تفشل، بينما تتجنب HYPE المصائد النموذجية من خلال خصائص الأصول وتصميم الهيكل.

النص التالي هو النص الأصلي:

يركز معظم الناس على "PURR" (وكان يُعرف سابقًا باسم "Hyperliquid Strategies" أو "HSI") لسبب واحد: إنه أحد بيانات "HYPE" (وهو الأكبر حاليًا) ويستمر في تراكم "HYPE".

لذلك، كانت النموذج الذهني البسيط للجميع هو: "لا يزال لدى PURR ملايين من القدرة على الاستحواذ، ويمكنهم الاستمرار في الاحتفاظ بها، أو رفع السعر."

هذا النموذج مفيد. ولكن ليس كاملاً أيضاً.

لأن في الخلفية، هناك آلية يمكنها تحويل "النيران المتبقية" إلى ذخيرة تكاد تكون لا نهائية بصمت تام.

بمجرد أن ترى ذلك بوضوح، فلن تنظر إلى "PURR" أبدًا كمحفظة ذات رصيد. ستنظر إليه كشيء مختلف.

بوب دايموند، رئيس HSI

قبل المتابعة، إذا كنت ترغب في معرفة المزيد عن PURR وعلاقتها بـ HYPE، يُنصح بقراءة مقالتي السابقةتلك المقالة،خاصةً النقطة الثالثة، حيث ناقشتُ هذه المسألة بشكل خاص، وبعض البيانات أصبحت قديمة قليلاً، ولكن سنعود إلى هذه النقطة لاحقاً.

كالمعتاد، جميع المعلومات في هذه المقالة تأتي منالملف S-1 المُعلن رسميًا.بالإضافة إلى ذلك، سأقوم بدمج بعض محتويات المقابلات وإجراء بعض الافتراضات المعقولة في النص

ملف S-1 الخاص بـ HSI

فلننتقل مباشرة إلى الموضوع.

بما أنك تعرف أن "PURR قد لا تزال تمتلك أكثر من 100 مليون دولار لشراء HYPE"، فما الذي تحتاج إلى معرفته؟

النواة في الواقع تكمن فقط في هذه النقطة: إن "النيران" الخاصة بهم قد لا تكون فقط أكثر من 100 مليون دولار؛ فهي ليست بالضرورة محدودة بخزينة ذات حجم ثابت؛ بل يمكن أن تُضاعف ديناميكياً بواسطة مؤشر mNAV و سيولة السوق.

للتعرف على ذلك، نحتاج أولاً إلى التحدث عن الآلية الأساسية لـ DAT.

الآلية الأساسية لـ DAT

بدأ بوبى فى الحساب

تُعد شركات المخزون الرقمي (Digital Asset Treasury، DAT) نوعًا من الشركات التي تركز بشكل أساسي على تراكم الأصول المشفرة باستمرار. تأتي مصادر تمويلها عادةً من ثلاث قنوات رئيسية:

يوفر المستثمرون الذين يرغبون في الحصول على تعريض للعملات المشفرة بسعر مخفض نقداً، ويصدر DAT أسهماً لهم كمقابل بدلًا من إعطائهم الأصول المشفرة مباشرةً؛

يُقدِّم مالكو مراكز العملة المشفرة الذين يرغبون في "الانسحاب" أصولهم المشفرة، ويقوم DAT بدفع نقدٍ لهم، ولكن عادةً يكون سعر الصفقة أقل من السعر الحالي في السوق؛

إصدار وبيع أسهم جديدة (وهذا أمر بالغ الأهمية).

تُعد حالة "PURR" أكثر تعقيدًا بعض الشيء، لأنها ناتجة عن دمج شركات متعددة؛ ولكن من أجل تبسيط المناقشة، يمكننا افتراض أولًا أنها تموّلت بشكل رئيسي عبر طريقتين: (1) و(2).

يجب أن يكون واضحًا أن الهدف الأساسي لهؤلاء، وبشكل نظري على الأقل، هو تحقيق أقصى عائد للمستثمرين، وليس "رفع سعر" أصل مشفر معين.

لكن في الواقع، فإن معظم مشاريع التمويل اللامركزي (DeFi) تسلك الطريق القديم نفسه وهو "رفع الأسعار ثم البيع"، مما يؤدي في النهاية إلى فشلها بشكل يشبه كارثة تقريبية.

هذا بالضبط هو المكان الذي تظهر فيه قيمة الأصول الصافية السوقية (mNAV). تُعد mNAV مؤشرًا تُستخدم به لتحديد ما إذا كانت أسهم الشركة تُداول بخصم أو بعلاوة.

على سبيل المثال بسيط: لنفترض أن هناك دات (DAT) تمتلك أصولها الأساسية من عملة HYPE: تمتلك ما يعادل 1 مليار دولار من HYPE؛ ولا توجد ديون، ولا نقد إضافي؛ وتم إصدار 500000 سهم بسعر 2000 دولار للسهم.

ثم يتم حساب mNAV على النحو التالي: (500000 × 2000) / 1000000000 = 1

م.ن.أ.ف = 1، يعني أن سعر سهم الشركة في مستوى معقول.

إذا كانت أسعار الأسهم أعلى، mNAV > 1، فهذا يشير إلى أن الشركة تُداول ب-premium؛

إذا كانت أسعار الأسهم منخفضة أكثر، mNAV < 1، فهذا يعني أنه يتم تداولها بخصم.

الآن، دعونا نعود إلى النقطة (3) المذكورة سابقًا، وهي أيضًا الحلقة الأكثر أهميةً والأكثر إهمالًا في آلية DAT: أين DAT وكيفية إصدار أسهم جديدة. هذا بالضبط هو المكان الذي يبدأ فيه القصة في التفرع حقًا.

نقطة التفرع: كيفية إصدار DAT لأسهم جديدة

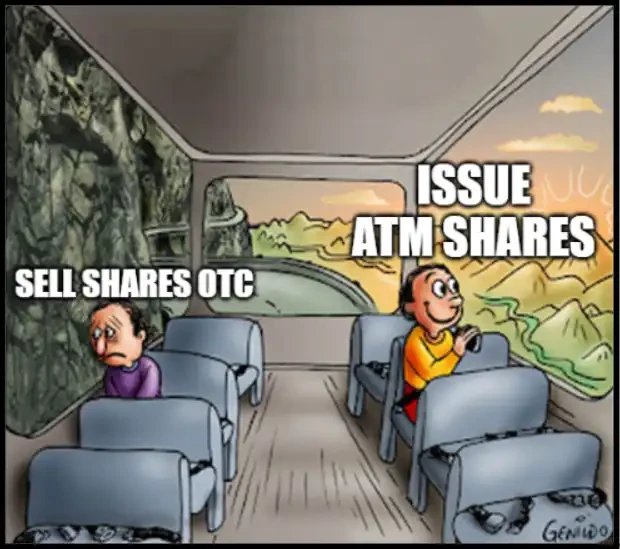

ممران لطرح أسهم جديدة

يختار بعض مزودي الخدمة (DAT) إصدار أسهم إضافية بسعر مخفض ويتم بيعها لمشترين محددين من خلال التداول خارج البورصة (OTC) مع تحديد فترة قصيرة لفك الحجز.

غالبًا ما يؤدي ذلك إلى بدء الدورة الكلاسيكية "الانحدار نحو الموت": بمجرد انتهاء فترة التفريغ، يبيع المشترون بكميات كبيرة؛ تهبط أسعار الأسهم؛ وإذا أرادوا الاستمرار في جمع التمويل، لا يمكنهم سوى تقديم خصومات أكبر؛ فينخفض مNAV أكثر؛ وهكذا دواليك.

تختار فئة أخرى من أدوات التمويل المجمعة (DAT) إصدار أسهم جديدة بسعر السوق (ATM) عندما تكون قيمة الأصول الصافية لكل وحدة (mNAV) في حالة تفويض.

الإصدار (ATM) (At-The-Market) يشير إلى: أن الشركة تصدر وتسell أسهمًا جديدة تدريجيًا في السوق المفتوحة، مع الالتزام الصارم بقيود السيولة والحجم.

يتم تحديد أسعار أسهم ATM هذه الجديدة ليس بخصم OTC، بل معتمدة على سعر السوق (عادةً بناءً على VWAP، متوسط السعر الموزون حسب الحجم).

هناك فرق دقيق لكنه مهم للغاية في الآلية، وهو أمر بالغ الأهمية في التطبيق العملي.

بما أن إصدار سندات التمويل المرجح بالقيمة المتوسطة المرجحة (VWAP) وليس السعر الأخير، فإن السعر الفوري غالبًا ما يكون أعلى قليلاً من VWAP في الاتجاه الصعودي القوي. في هذه الحالة، يمكن للأسهم الجديدة أن تُمتص من قبل السوق بمستوى قليل منخفض عن السعر الفوري دون تقديم أي خصم صريح أو بنود خاصة.

على سبيل المثال: إذا ارتفع سعر سهم "PURR" من 10 دولارات إلى 12 دولارًا في يوم واحد، بينما لا يزال متوسط السعر المرجح حسب الحجم (VWAP) عند 10.80 دولارات، فإن أسهم ATM الجديدة تُباع فعليًا بسعر أقل بنسبة 10% تقريبًا من السعر الحالي، على الرغم من أن قواعدها تُصنفها كأسهم تُباع "بالمقاييس السوقية".

مع تراكم حجم التداول في الأسعار الأعلى، يرتفع VWAP بشكل طبيعي ليلاحق السعر الحالي.

كما كنت تتوقع، اختار بير المسار الثاني. وهنا بالضبط بدأت الأمور في أن تصبح مثيرة حقًا.

السؤال التالي هو: متى وكيف العديد من الأسهم الجديدة يمكن أن تصدرها PURR؟

بناءً على جزء من المقابلات، ذكر ديفيد شاميس (@dschamis) أنه عند تداول أسعار صرف صندوق "بيور" أعلى من ضعف القيمة الصافية لكل وحدة، فسيعتبرون بدء إصدار إضافي من خلال آلية "ATM".

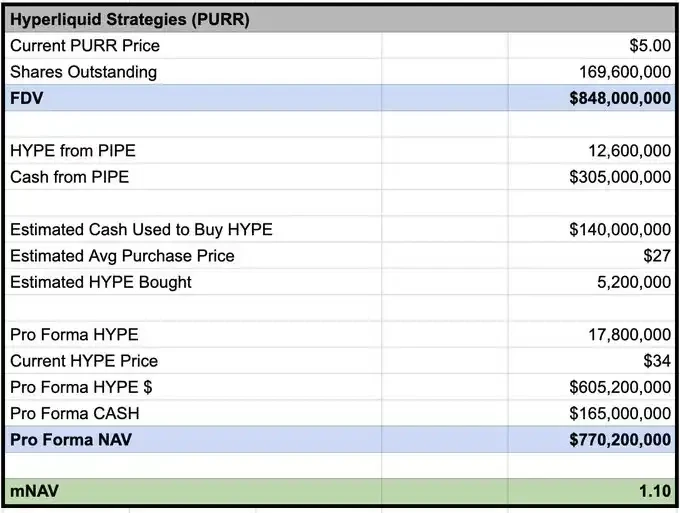

وبحسب حسابات @Keisan_crypto الحالية، فإن mNAV لـ PURR تبلغ حوالي 1.10، وهذا يعني أنه حالياً يتوفر بالفعل شرط إصدار أسهم جديدة إذا أرادوا ذلك.

Keisan محسوب على أساس سعر 03/02 mNAV

لكن المشكلة هي، كم يمكن إرساله بالفعل؟ يوقف معظم الناس هنا. وال יתרة الحقيقية تبدأ بالضبط من هنا.

آلية S-1 التي لم تفهمها معظم الناس

بحسب ما ورد في ملف S-1، فإن الحصة القصوى لملكية Chardan المفيدة كوكيل لبيع الأسهم في السوق تصل إلى 4.99%. وبما أن السعر الحالي يُقدّر ذلك، فهذا يعني أنه يمكنه الاحتفاظ مؤقتًا بأسهم PURR بقيمة تصل إلى حوالي 50 مليون دولار أميركي كحد أقصى.

لكن هذا لا يعني أنهم لا يستطيعون إصدار أسهم جديدة بقيمة تصل إلى 50 مليون دولار.

ما يعنيه حقًا هو أنه في أي لحظة، لا يمكن لـ "شاردان" أن "ت囤积" أكثر من هذا الحجم من الأسهم. طالما استمرت الأسهم في بيعها في السوق وتحقيق التوزيع، يمكن إصدار أسهم جديدة أكثر.

بالإضافة إلى ذلك، تخضع Chardan في الممارسة العملية لقيود قواعد التداول والتدليس في السوق. عادةً ما تحد هذه القيود حصة التداول اليومي للإصدار ATM إلى أقل من 20% من حجم التداول اليومي.

على سبيل المثال في آخر يوم تداول: بلغ حجم تداول سهم PURR حوالي 7 ملايين سهم (أي ما يعادل 42 مليون دولار)؛ وبهذا المعدل، يمكن لشركة Chardan بيع أسهم بقيمة حوالي 8.4 مليون دولار يومياً من خلال منصة ATM.

مخطط تطور الـ PURR

الاستنتاج المهم (النقطة الجوهرية)

بمعنى آخر: إذا استمرت أحجام التداول على مستواها الحالي، فقد تحصل PURR على ما يقارب 8 ملايين دولار أميركي إضافية يومياً من "النيران" لشراء HYPE.

مرة أخرى، هذا لا يعني أنهم سيشترون بشكل عشوائي أو يدفعون أكثر من اللازم؛ ولكن هيكل الحوافز هنا مختلف تمامًا عن هيكل PIPE.

التمويل من PIPE: يتم تمويل الأموال دفعة واحدة دون ضغوط، ويمكنك الاحتفاظ بالنقود وانتظار ظهور عروض البيع تدريجياً.

الإصدار الإضافي لآلة الصراف الآلي: سيتم تغيير هيكل الحوافز.

إذا اتسعت قدرة الإصدار مع حجم التداول والزخم، وإذا كان حجم التداول الأعلى لـ "بيور" يمكنه الاستمرار في فتح نافذة "إي تي إم"، فإن الحفاظ على زخم "هايب" القوي قد يوسع القدرة المستقبلية على الإصدار والتمويل بدلاً من ذلك.

بشكلٍ لا يكون فيه الشراء بنشاط خلال الارتفاع غير منطقي، يمكن أن يكون وسيلة لدعم السيولة وزيادة حجم التداولات، وتحقيق أقصى قدر من الأموال التي يمكن جمعها من قبل ATM على امتداد الأبعاد الزمنية.

هذا ليس "تجميع أوامر دون رؤية". المعنى هو: أنه تحت ظروف معينة، فإن امتصاص أوامر البيع بسرعة، بل وحتى زيادة الاستثمار في الاتجاه نفسه، هو خيار منطقي استراتيجي بحد ذاته.

هذا بالضبط هو المكان الذي يتجاهله معظم الناس.

يُمكِن تخيُّل تحوُّل PURR إلى مشتري ينخفض رصيده تدريجيًا؛ ولكن إذا كان المُحَوِّل الآلي (ATM) مُفعَّلاً (مُتضمِّنًا مكافئًا للقيمة الصافية (mNAV))، وكانت السيولة حقيقية، فإن القيود الحقيقية لن تكون: "كم المتبقي من الأموال؟"، بل ستتبدَّل إلى: كم من السيولة يمكن إرسالها إلى السوق بشكل مستمر دون أن تحوِّل نفسك إلى "السوق بأكمله"، مع الحفاظ على الزخم والنشاط في التداول؟

إذا فشلت كل عمليات التفاوض الجماعي تقريباً، فلماذا قد تكون مختلفة هذه المرة؟

لأن معظم فشل DAT يعود إلى مشاكل هيكلية وخيارات سيئة في الأصول، وليس لأن "فكرة DAT خاطئة بطبيعتها".

يفشلوا، عادةً بسبب:

1. آليات إصدار سيئة

خصم OTC + فترة فك قصيرة، في جوهره هو إنشاء "بائعين مضطرين" من تلقاء أنفسهم؛

2. نقص القدرة على الدعم الذاتي للأصول الأساسية

إذا لم تكن لدى الأصول (أو تقريبًا لا توجد) عوائد داخلية، فسيتعين الاعتماد على ارتفاع الأسعار للحفاظ على الدورة؛ بمجرد أن تتوقف الأسعار، تنهار القصة على الفور؛

3. رواية العرض التضخمية

إذا كانت الأصول الأساسية عرضة للتضخم (أو لها انبعاثات عالية)، فإن ذلك يعادل المواجهة مع الرياح العكسية المؤسسية؛

4. الإحساس الكارثي على مستوى المساهمين

في حالة الزيادة في عدد الأسهم عندما يكون mNAV < 1، هو تصرف يُعدّ تدميرًا ذاتيًا: تخفيف قوي، ودمار في المعنويات، ويجعل الجولة التالية أسوأ.

تُجنب HYPE معظم مسارات الفشل المذكورة أعلاه: ستتحول إيرادات البروتوكول في النهاية إلى طلب على HYPE وقيمة مُحْصَدَة؛ وفي ظل الاستخدام المستمر، فإن العرض يصبح مُنكمِشًا بدلًا من التضخم الهيكلي؛ ولا توجد حيازات كبيرة لا تزال تُفتح أو استثمارات من قبل VC.

إن هذا التجميع مهم للغاية. لأنه يحدد ما إذا كان هذا قصة "يمكن تأسيسه فقط عندما يرتفع numba"، أو هيكل "يمكنه الاستمرار في العمل طالما لم تكن العوامل الأساسية سيئة، حتى مع تقلبات السوق".

بالطبع، لا يزال هناك مسار للailure: يتم ضغط mNAV، وتقلص حجم التداول، وتوقف ماكينات الصراف الآلي، أو يضعف السرد الهيب. ولكن من الناحية الهيكلية، HYPE هو واحد من الأصول القليلة التي لا تكون دورة DAT آلة خداع طبيعية.

كنت أستخدم "المنحنى المتوسط" هنا من قبل

أخيرًا، قد يرى البعض أن PURR هي استثمار سيء بسبب إصدار الأسهم المستمر، حيث أن زيادة عدد الأسهم تثبط من سعر السهم.

كنت أفكر بنفس الطريقة كثيرًا في الماضي (نموذج midcurve النموذجي). ولكن تذكّر: قد تصبح الأمور مبالغًا فيها حقًا عندما تفهم المالية التقليدية كيف تعمل هذه "الهيكل المزدوج".

الحالات التاريخية:

MSTR: 3.3× mNAV

ميتا بلوت: 8.3×

BMNR: 5.6×

وأما هذه الأهداف، فبصراحة ليست جيدة للغاية. تخيل ما يمكن أن يحققه "جيد" إلى أي مدى.

بدأ بوبби في طباعة الأوراق النقدية.

افتح آلة طباعة الأوراق النقدية يا بوبби.

هايبيرليكويد.