الكاتب: Yetta، شريك استثماري في Primitive Ventures، Wildon، باحث في Primitive Ventures

حجم التداول الأسبوعي 1.5 مليار دولار أمريكي، وتجاوز إجمالي حجم التداول خلال 60 يومًا 10 مليارات دولار أمريكي. بينما يحتفل الجميع بتقييم Polymarket بقيمة 13 مليار دولار أمريكي وتعاونها الصاخب مع بورصة نيويورك، فإن هذه المنصة القادمة من الشرق، التي لا تزال في "المرحلة البذرة"، أتمت قفزة من الأسفل إلى الأعلى بصمت. هذا هو حكم استثمارنا الكامل حول Opinion Labs.

عصر NPC المنفصل يقترب من النهاية

على مدار العقود الماضية، كنا نعيش في لعبة "أحادية اللاعب". فالحقيقة كانت تُنتج من قِبل مؤسسات قليلة، وكانت السرديات تُصاغ في غرف الاجتماعات، ونحن معظمنا مجرد شخصيات غير قابلة للتحكم (NPCs) تتحرك وفقًا للسيناريو المحدد. جعلنا Web2 نستطيع التعبير عن آرائنا، لكنه لم يجعلنا نشارك فعليًا في تحديد الاتجاه. كيف تتشكل المعتقدات، وكيف يُشكّل الإجماع، لا يزال مغلقًا داخل صناديق خوارزمية وهياكل سلطة.

لكن ماذا لو كان الإيمان نفسه يمكن أن يتدفق ويُسعر؟

رأي، ليس مجرد التعبير عن موقف، بل المراهنة

انقسام، ليس مجرد مقاومة عاطفية، بل سعر يتشعب

الإجماع، وليس عدد إعادة التغريد، بل منحنى يمكن أن ينقلب في أي لحظة

الواقع لم يعد سيناريو يُشاهد، بل لعبة متعددة المشاركين

مفارقة ليست "ذيلًا طويلًا" بهذه الدرجة

من المثير للاهتمام مناقشة ما إذا كانت الأسواق التنبؤية هي أسواق مالية أم أسواق محتوى. كأسواق مالية، تعمل بشكل ممتاز في سيناريوهات محدودة. بدون سيولة، لا توجد أسعار؛ بدون أسعار، لا توجد إشارات. تعمل آليات دفتر الأوامر والوسطاء والمدى بسلاسة كبيرة في أحداث ذات اهتمام عالمي مركّز مثل الانتخابات الأمريكية، لكنها تبدأ في الفشل بمجرد الخروج عن هذه السيناريوهات.

الانتباه البشري نفسه مجزأ. فمعظم الأمور التي نهتم بها حقًا تعتمد بشكل كبير على السياق المحدد والخلفية الجغرافية، مثل إشاعات الثقافة، والسياسة المحلية، وفضائح المشاهير، ومواضيع اجتماعية متنوعة. لم يجعل الإنترنت هذه الاهتمامات تتقارب، بل جعلها تتشعب بلا حدود. المحتوى ينمو بسرعة هائلة، لكن رأس المال والسيولة دائمًا نادران.

وهكذا يظهر التناقض:

لتحقيق فعالية السوق، يحتاج الأمر إلى تركيز؛

آراء البشر، لكنها موزعة بطبيعتها.

إذا كان منصة ما تعتمد فقط على عدد قليل من الأحداث الرائدة للحفاظ على السيولة، فهي تشبه أكثر "ببورصة أحداث" بدلاً من سوق حقيقي يحمل معركة المعتقدات. لذا يصبح السؤال: عندما يرفض المعلومات نفسها التقارب، كيف يمكنك بناء نظام مالي فوقها؟

لماذا نستثمر في Opinion Labs

قبل عام، استثمرنا في @opinionlabsxyz، عندما أكمل Polymarket للمرة الأولى تحققًا واسع النطاق خلال دورة انتخابية، وأصبح سوق التنبؤات أحد أكثر السرديات قوة في دائرة رأس المال المغامر الغربي. قررنا أن هذا النموذج القائم على المحتوى/الأحداث لن يغيب عن الشرق، فاتصلنا بـ opinion لإنجاز الاستثمار. بعد ستة أشهر، انتشر النقاش حول سوق التنبؤات إلى آسيا وإلى BNBChain. وفي تلك اللحظة، كانت opinion هي الوحيدة التي تمتلك منتجًا ناضجًا ويمكنها الإطلاق الفوري والاستفادة من الزخم.

الأهم أنهم وصلوا إلى هذا الحجم مع استهلاك رأس مال شبه منخفض للغاية. سواء من حيث وتيرة المنتج، وكثافة التنفيذ، أو الإنتاجية للفرد، فهم أحد أكثر الفرق كفاءةً التي رأيناها على الإطلاق.

الشرق ≠ الغرب: الأسواق التنبؤية تشهد انقسامًا

تتجه أسواق التنبؤ نحو انقسام واضح بين الشرق والغرب، والسبب بسيط جدًا. يمكن أن تتقارب الأصول عالميًا، لكن الآراء لا يمكنها ذلك. يمكن للدولار والذهب والأسهم الأمريكية أن تشكل سعرًا موحدًا، لكن ما يرغب الناس في المراهنة عليه هو منتج ثقافي. الشرط الأساسي لتوسع أسواق التنبؤ حقًا هو السيولة، وأكثر من ذلك، الانتباه المشترك.

في الولايات المتحدة، يتركز الانتباه المشترك بشكل شديد. لقد زرعت المراهنات الرياضية عادات المستثمرين الأفراد على مدى عقود، وتحولت السياسة إلى برنامج واقعي وطني منذ زمن طويل. يتجه الانتباه بشكل طبيعي نحو عدد قليل من الأحداث الضخمة. ونتيجة لذلك، تركزت Kalshi و Polymarket على الأسواق الرائدة، وقدمتا سجلات أوامر أكثر عمقًا لخدمة المتداولين ذوي التردد العالي والمحترفين.

حالة شرق آسيا مختلفة تمامًا. المساحة المناقشة السياسية في الصين محدودة، ومستثمرو التجزئة اليابانيون يشاركون بشكل عام بنسبة منخفضة في السياسة، بينما يركز مستخدمو كوريا اهتمامهم أكثر على المضاربة والترفيه والقضايا الاجتماعية والثقافة الشعبية. هناك فروق كبيرة فيما يهتم به مستثمرو التجزئة حقًا وما لديهم من معرفة كافية للتعبير عن أحكامهم في أسواق مختلفة.

هذه الفروق تظهر بشكل واضح جدًا في البيانات. تحت حدث انتخابات الرئاسة الكورية الجنوبية عام 2026، بلغ حجم التداول في Polymarket حوالي 400 ألف دولار، بينما وصل إلى 52 مليون دولار في Opinion Labs. لا يمكن لأسواق التنبؤ أن تحقق فوزًا مطلقًا، لأن تشكيل المعتقدات يتم بشكل محلي للغاية.

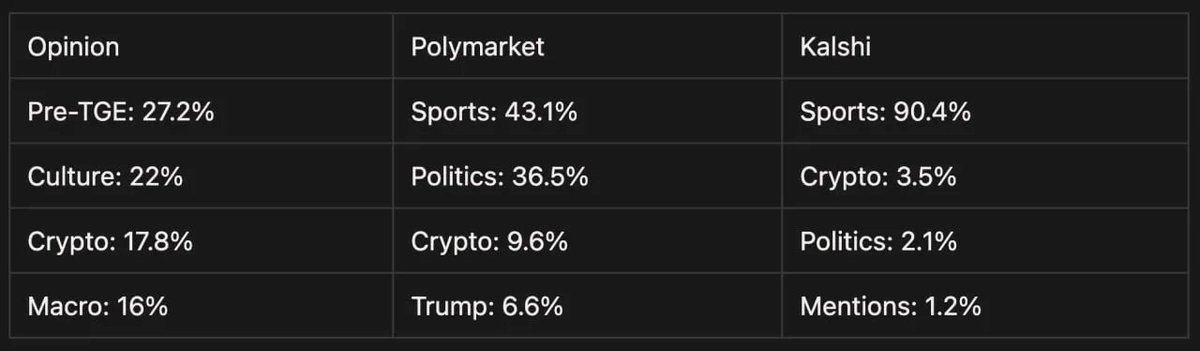

عندما لا توجد مشاركة في الانتباه، لا تتجمع السيولة تلقائيًا، بل تتشتت بشكل طبيعي. إن البنية التي نراها هي بالضبط هذا: مقارنة بـ Polymarket و Kalshi، فإن توزيع التداول في Opinion أكثر تشتتًا بشكل واضح، حيث لا يتقلص حجم التداول إلى عدد قليل من الأحداث الرائدة، بل يستمر في الانتشار عبر أسواق طويلة ووسطى عديدة تهتم بها المستخدمون الخارجيون حقًا.

الذكاء الاصطناعي كمفتاح للتوسع

تم إنشاء الأسواق التي يقودها البشر، ولم تعد تواكب هذا العصر. عندما تكون الآراء لا نهائية والسياقات موضعية للغاية، فإن الاعتماد على التصفية اليدوية والنشر اليدوي يجبر السوق التنبؤية على التقلص إلى عدد قليل من الأحداث الرائدة.

هذا بالضبط السبب في أصبح الذكاء الاصطناعي ضروريًا.

في Opinion Labs، يحول الذكاء الاصطناعي المطالبات المتناثرة إلى أسواق منظمة: يولد تلقائيًا قواعد تسويق واضحة، ويرسم حدود الفشل، ويدعم آليات الرهن لضبط السلوك وتعزيز المساءلة. لم يعد إنشاء الأسواق يعتمد على حكم عدد قليل من المحررين أو فرق التشغيل، بل يمكن توسيعه على نطاق واسع. يمكن إنشاء عدد كبير من الأسواق المحلية ذات الخصائص الثقافية والإ地域ية بسرعة، دون أن تُغمر بالمحتوى غير المرغوب فيه.

عندما يبدأ السوق في التمدد نحو الذيل الطويل، فإن التحدي الحقيقي في الواقع هو التسوية. غالبًا ما تعتمد أسواق الذيل الطويل على مصادر معلومات معقدة وموزعة وغير منظمة. لا يمكن لآلية حكم واحدة أن تتحمل هذا التعقيد. يمكن للذكاء الاصطناعي معالجة تقاطع المعلومات والتحقق منها على نطاق واسع، بينما تعمل الأمان على مستوى الأجهزة والحوكمة البشرية كخط دفاع أخير.

هذا يعني أن الأسواق التنبؤية لديها فرصة أولى للتوسع الأفقي. بدلاً من ضغط الاهتمام العالمي على عدد قليل من الأحداث الفائقة، فإنها تسمح في عالم عالي التشتت بأن تُنظَّم المعتقدات نفسها، وتُتداول، وتُتحقق.

أسواق التنبؤ 2.0: نموذج، تطوران

في سوق التنبؤ، بدأت الفجوة بين الشرق والغرب تظهر بوضوح.

اختار الغرب التمويل والتنظيم المؤسسي. لذلك نرى أن مؤسس IB يقول إن العقود الأكثر تداولاً بتردد عالٍ هي عقود الطقس/الدرجة الحرارية. وبمعنى أوسع، فإن قطاعات مثل الطاقة والزراعة والشحن تواجه مخاطر مناخية على المدى الطويل، لكنها تفتقر دائمًا إلى أدوات تحوط دقيقة وقابلة للتداول بشكل كافٍ. في هذا السياق، أصبح تطور سوق التنبؤ متعلقًا بقدرة على تكبير السيولة، وتصميم هياكل مشتقات قوية، وقابلية فهم وقبول هذه الأسواق من قبل أنظمة إدارة المخاطر المؤسسية. يفكر رواد الأعمال في كيفية تحسينها لتصبح بنية تحتية مالية مؤهلة.

الشرق يتجه نحو التحول الرقمي والمحتوى. إنه يشبه آلية استهلاك وتعبير مُسلّية للمعلومات. في هذا السياق، المفتاح هو متى يرغب المستخدمون في المراهنة ولماذا. إنه شكل من أشكال تحقيق القيمة من المحتوى: المراهنة هي الشعور بالمشاركة، والنسب هي قوة السرد، وحجم التداول هو توافق عاطفي. المنتج لا يحل مشكلة هندسة مالية معقدة، بل منطق تشغيل محتوى: كيف يُحوّل النقاط الساخنة والرأي العام والمناقشات الاجتماعية إلى دوافع تداول مستمرة.

دخل سوق التنبؤ إلى الإصدار 2.0. لم يعد سوقًا واحدًا يفوز فيه الفائز، بل اتجاهين تطوريين مختلفين شكّلتهما الثقافة. وكلا الاتجاهين يشيران معًا إلى تغيير أكبر: لم يعد السوق مجرد مكان لتجارة النتائج، بل أصبح ميكانيزمًا مجزأًا للتعامل مع عدم اليقين.