العنوان الأصلي: طائرتان تطيران في إعصار

المؤلف الأصلي: 0xsmac

المتخصص XBT

ملاحظة المحرر: تقدم هذه المقالة نظرة نقدية حادة على الازدهار الظاهري للأسواق التنبؤية الحالية. يشير الكاتب بوضوح إلى أن الأسواق التنبؤية اليوم تقع في فخ "الحل الأمثل الجزئي" المماثل لما حدث مع شركة بلاكبيري وياهو في الماضي. نموذج الخيارات الثنائية الذي تتبناه الأسواق التنبؤية الرئيسية قد حقق تدفقًا هائلًا في المدى القصير، لكنه يعاني من مشكلات هيكلية مثل نقص السيولة وانخفاض كفاءة رأس المال. تقدم المقالة فكرة تطور الأسواق التنبؤية نحو نموذج "العقود الآجلة الدائمة"، مما يوفر تفكيرًا عميقًا وبناءً نحو تحقيق "سوق كل شيء" حقيقي.

لماذا تجد الشركات نفسها تسعى خلف أهداف خاطئة؟ هل يمكن إصلاح سوق التنبؤات قبل فوات الأوان؟

"إن النجاح كحلاوة شديدة القوة، تُشعرك بالنشوة. إن تدبير الشهرة والتقدير الذي يصاحبها أمرٌ ليس سهلاً. فهذا يُفسد عقلك، ويبدأ في إقناعك بأن كل من حولك يخافك ويحترمك، وأن كل شخص يرغب بك، وأن أفكار كل شخص تدور حولك في كل لحظة." - أجيته كومار (Ajith Kumar)

"إن هتافات الجمهور هي الموسيقى الأكثر جمالاً." - فين سكالي

إن النجاح المبكر مُثيِّبٌ للغاية. خاصة عندما يكون هذا الشعور أقوى عندما يخبرك الجميع أنك لن تنجح. كلام المُنتقدين عديم الأهمية، أنت على حق، وهم على خطأ!

لكن النجاح المبكر يحمل خطرًا مميزًا: فقد تفوز بجائزة خاطئة. نحن نستمتع كثيرًا بالقول "لعب لعبة غبية، وفزت بجائزة غبية"، ولكن في الواقع، فإن الألعاب التي نشارك فيها غالبًا ما تكون في تطور مستمر. وبالتالي، العوامل التي جعلتك تفوز في المرحلة الأولى قد تكون بالضبط ما يعيقك لاحقًا عن الفوز بجوائز أكبر عندما تصل اللعبة إلى مرحلتها الناضجة.

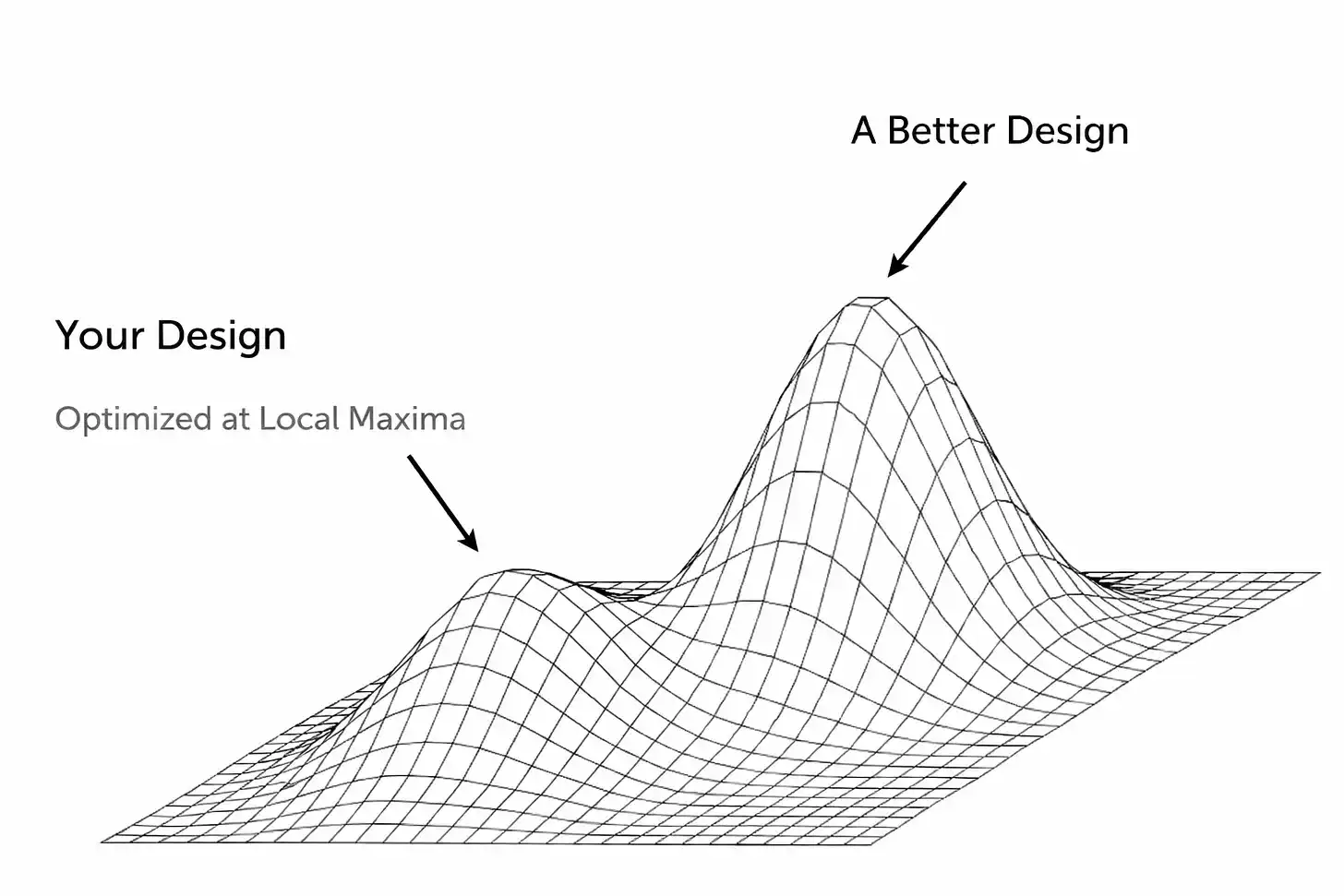

واحدة من صور هذا النهاية هي أن تدخل الشركة في "أفضلية محلية" دون أن تدرك ذلك. شعور الفوز جيد جدًا، جدًا لدرجة أنه لا يفقدك فقط اتجاهك، بل يحجب أيضًا الوعي الذاتي، ولا تتمكن من رؤية الوضع الحقيقي الذي توجد فيه.

في العديد من الحالات، قد يكون هذا مجرد هالة بصرية، وهو تصور خاطئ مدعوم من عوامل خارجية (مثل الازدهار الاقتصادي الذي يؤدي إلى انتشار الدخل القابل للإنفاق لدى المستهلكين). أو ربما يكون المنتج أو الخدمة التي أنشأتها فعلاً تعمل بشكل جيد، لكن فقط ضمن نطاق معين أو تحت ظروف معينة، ولا يمكن توسيع نطاقها ليشمل السوق الأوسع.

الصراع الأساسي هنا هو أنه للبحث عن الجائزة الكبرى الحقيقية (أي الحل الأمثل العالمي)، يجب أن تهبط من القمة الحالية. هذا يتطلب تواضعًا كبيرًا. وهذا يعني اتخاذ قرارات صعبة: التخلي عن ميزة أساسية، أو إعادة بناء المكدس التكنولوجي من جديد، أو أن تدمر بنفسك النموذج الذي كنت تعتقد أنه فعال. والمشكلة الأكبر من ذلك...

معظم الأوقات، يجب أن تتخذ هذا القرار عندما يخبرك الناس (خاصةً المستثمرين ووسائل الإعلام) كم أنت رائع! والكثير من الأشخاص الذين قالوا لك سابقًا إنك مخطئ، يتسابقون الآن لتأكيد نجاحك. هذه حالة خطرة جدًا، لأنها تُولّد الشعور بالرضا الذاتي في اللحظة التي تحتاج فيها بشدة إلى إحداث تغييرات جريئة.

هذا بالضبط الموقف الذي يواجهه سوق التنبؤ اليوم. وبشكلها الحالي، لن تتمكن من تحقيق انتشار واسع في السوق الشعبي أبدًا. لا أريد هنا أن أضيع الوقت في مناقشة ما إذا كانت قد حققت هذه المكانة بالفعل (فهناك فجوة هائلة بين معرفة وجود شيء ما وجود حاجة فعلية لاستخدامه). ربما لا توافق على هذه الفكرة وتستعد الآن إما لإغلاق الصفحة أو قراءة ما تبقى من النص بغضب. هذا حقك. ولكن سأوضح مرة أخرى سبب كون هذا النموذج معطلاً اليوم، وأيضًا كيف أرى أن هذه المنصات يجب أن تكون.

لا أود أن أبدو كشخص من عالم التكنولوجيا بشكل مفرط، ولن أعيد صياغة "مأزق المبتكر"، ولكن الأمثلة الكلاسيكية على هذا تبقى شركة كوداك وشركة Blockbuster. هذه الشركات (وغيرها من الشركات العديدة) حققت نجاحات هائلة، مما أدى إلى توليد قوة قصور ذهني مقاومة للتغيير. نحن جميعًا نعرف نهاية القصة، ولكن قول "كان يمكن أن نفعلها بشكل أفضل" دون أي تحليل عميق لا يحمل أي فائدة حقيقية. إذن، ما الذي تسبب تحديدًا في هذه النتائج؟ هل نرى مؤشرات مشابهة في الأسواق التنبؤية الحالية؟

أحيانًا تكمن العقبة في الجانب التقني. عادةً ما تبني الشركات الناشئة منتجاتها بطريقة ذاتية محددة، قد تكون فعّالة في المراحل الأولى (وإن كان هذا الإنجاز بحد ذاته يُعد إنجازًا كبيرًا كشركة ناشئة!). ولكنها تتحول بسرعة إلى قيود معمارية تقيّد التطور المستقبلي. والرغبة في الاستمرار في التوسع بعد الانطلاق الأولي أو تعديل تصميم المنتج تعني التهديد المباشر لبعض المكونات الأساسية التي تبدو فعّالة. يميل الناس بشكل طبيعي إلى حل المشكلات عبر إجراء تحسينات تدريجية، لكن هذا يؤدي بسرعة إلى تحول المنتج إلى كيان مُركب بشكل غير منسق. وبالإضافة إلى ذلك، فإن هذا لا يفعل سوى تأجيل مواجهة الحقيقة المرّة: ما هو مطلوب حقًا هو إعادة بناء المنتج أو إعادة تصميمه بشكل جذري.

حدث هذا بالفعل مع الشبكات الاجتماعية المبكرة عند بلوغها حد الأداء. كان Friendster أحد أوائل الشبكات الاجتماعية في عام 2002، حيث سمح لعشرات الملايين من المستخدمين بالاتصال بـ "أصدقاء الأصدقاء" عبر الإنترنت. ولكن حدثت المشاكل عندما تسبب ميزة معينة (عرض الأصدقاء ضمن "الاتصالات من الدرجة الثالثة") في توقف النظام بسبب الضغط الهائل الناتج عن حسابات الاتصالات الأُسية.

رفض الفريق تقليل هذه الميزة، وبدلاً من ذلك ركز على الأفكار الجديدة والشراكات المبهرة، حتى مع تهديد المستخدمين الحاليين بالهروب إلى MySpace. ووصل Friendster إلى ذروة شعبيته الجزئية، لكنه لم يتمكن من تجاوزها بسبب عيوب في بنية تصميمه الأساسية، ورفض الفريق الاعتراف بها أو تفكيكها وإصلاحها. (بالمناسبة، واجه MySpace لاحقاً نوعاً من "الحلول المثلى الجزئية" الخاصة به: حيث تم بناؤه على تجربة مستخدم فريدة تسمح بتعديل الملفات الشخصية بشكل كبير، وتركز على مجتمعات الموسيقى والثقافة الشعبية. وكان النظام الأساسي يعتمد بشكل أساسي على الإعلانات، مما أدى في النهاية إلى الاعتماد المفرط على نموذج باب الإعلانات الخاص به، بينما ظهر Facebook في ذلك الوقت بشبكة نظيفة وسريعة تعتمد على الهوية "الحقيقية". جذب Facebook بعض المستخدمين المبكرتين من MySpace، لكنه بلا شك جذب جيلاً أكبر من مستخدمي وسائل التواصل الاجتماعي.)

ليس من المستغرب أن تستمر هذه السلوكيات. نحن جميعًا بشر. تحقيق نوع من النجاح الظاهري، وخاصة كشركة ناشئة تعاني من معدل فشل مرتفع جدًا، يُحدث بالطبع تضخمًا في الذات. يبدأ المبتكر والمستثمرون في الإيمان بالإنجازات التي يروّجون لها، ويضعون رهانات أكبر على الصيغة التي أوصلتهم إلى ما وصلوا إليه، حتى لو ظهرت إشارات تحذيرية أكثر وضوحًا. من السهل جدًا تجاهل المعلومات الجديدة، بل وحتى رفض مواجهة الواقع الذي تغيرت ظروفه مقارنة بالماضي. الدماغ البشري مثير للاهتمام، ويمكننا تبرير العديد من الأمور طالما توفر الدافع الكافي.

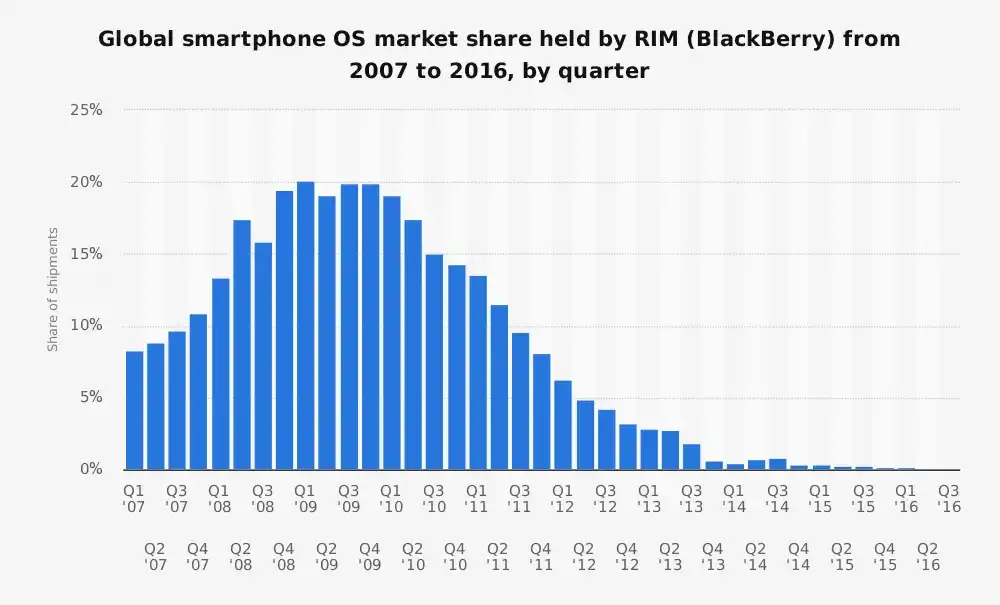

الركود في «ريسرتش إن موشن»

قبل ظهور iPhone، كانت هواتف بلاك بيري من شركة Research In Motion (RIM) هي ملك الهواتف الذكية، حيث كانت تسيطر على أكثر من 40% من سوق الهواتف الذكية في الولايات المتحدة. وكانت تُبنى على فكر معين للهاتف الذكي: وهو عبارة عن جهاز PDA (مساعد رقمي شخصي) أفضل تم تحسينه للمستخدمين في البيئة التجارية، وتم تحسينه بشكل خاص للبريد الإلكتروني وعمر البطارية ولوحة المفاتيح المادية التي لا يمكن الاستغناء عنها. ولكن...

تتغير الأمور بسرعة البرق.

من المحتمل أن يتم تجاهل جانب اليوم هو أن شركة بلاك بيري كانت تقدم خدمة رائعة للعملاء. وبسبب ذلك، لم تتمكن شركة RIM من التكيف مع التغيرات الكبيرة التي حدثت في العالم من حولها.

كما هو معروف، كان الفريق الإداري في البداية يتجاهل آي فون.

"غير آمن. يهدر البطارية بسرعة كبيرة، ويحتوي على لوحة مفاتيح رقمية سيئة." - لاري كونلي، المدير التنفيذي للعمليات في شركة RIM

وبعد ذلك أصبحوا دفاعيين بسرعة.

كان من المبرر أن ترى شركة RIM بغرور أن الهاتف الجديد لن يجذب عملاءها من الشركات، ولكن هذا كان يتجاهل تمامًا التحول الجذري الذي يتجاوز مجرد "آلة البريد" نحو "جهاز متعدد الاستخدامات الذي يمكن لأي شخص استخدامه". عانت هذه الشركة من ديون تقنية وديون منصة خطيرة، وهي أعراض شائعة بين الشركات التي حققت نجاحًا مبكرًا. كانت أنظمتها وبنية أساسها مُحسّنة لنقل الرسائل بشكل آمن وفعالية البطارية. وعندما قبلوا الواقع، كان الوقت قد فات.

توجد رؤية تقول إن الشركات التي تواجه مثل هذه الظروف (كلما كانت النجاح الأولي أكبر، زادت صعوبة التطور، وهذا أحد الأسباب التي تجعل مارك زوكربيرغ "أفضل لاعب على الإطلاق") يجب أن تدار بعقلية تشبه إلى حد كبير الانفصام: فريق واحد مكرس لاستغلال النجاح الحالي، وفريق آخر مكرس لتعطيله. وقد تكون شركة أبل نموذجًا مثاليًا في هذا الصدد، حيث سمحت لهاتف iPhone بنهب سوق iPod، ثم سمحت لجهاز iPad بنهب سوق Mac. لكن لو كان الأمر سهلاً، لكان الجميع قد تعلموا من هذا النموذج بالفعل.

ياهو!

قد يكون هذا فرصة ضائعة من مستوى جبل بريزيدنت. في يوم من الأيام، كان ياهو الصفحة الرئيسية على الإنترنت لملايين الأشخاص. كان باباً للدخول إلى الإنترنت (وحتى يمكن اعتباره أول تطبيق شامل) - الأخبار، البريد الإلكتروني، المصرفية، الألعاب، كل شيء كان موجوداً. لقد نظر إلى محرك البحث كوظيفة من بين وظائف عديدة، إلى درجة أن ياهو لم يستخدم حتى تقنيته الخاصة في البحث في أوائل القرن الحادي والعشرين (فأجرى عمليات البحث من خلال محركات خارجية، وحتى استخدم جوجل في فترة من الفترات).

يُعرف الآن أن فريق القيادة في شركة ياهو تفويض عدة فرص لتعزيز قدرات البحث، أبرزها فرصة عام 2002 لشراء شركة جوجل مقابل 50 مليار دولار. من منظور ما بعد الحدث، يبدو هذا واضحًا جدًا، لكن ياهو لم تفهم ما عرفته جوجل: أن البحث هو أساس تجربة الإنترنت الرقمية. من يملك البحث، سيملك تدفق الإنترنت، وبالتالي سيملك إيرادات الإعلانات. اعتمد ياهو بشكل مفرط على قوته العلامة التجارية وإعلانات العرض، وتقديره الكارثي للتحول الكبير نحو أسلوب التنقل "المؤسَّس على البحث"، ومن ثم شبكات التواصل الاجتماعي التي تقدم تدفق محتوى مخصص.

أتذكر هذا الشخص؟

أعتذر عن استخدامي للعبارة المبتذلة، ولكن في سوق مزدحم، "يرتفع السفينة مع موجة الماء". تشعر صناعة العملات المشفرة بذلك جيدًا (انظر OpenSea وغيرها من الأمثلة العديدة). من الصعب تحديد ما إذا كانت شركتك الناشئة تحقق قوة جذب حقيقية أم أنها مجرد ركاب على موجة من الزخم غير المستدام. تصبح الأمور أكثر غموضًا خلال هذه الفترات، حيث تتفق عادةً مع زيادة في الاستثمار من قبل المستثمرين الجريئين والسلوك الاستهلاكي الاستثماري، مما يخفي المشكلات الجوهرية الكامنة. يوضح هذا بشكل جيد ما حدث مع WeWork من ارتفاع سريع مثير للسخرية تبعه انهيار: تمويل سهل أدى إلى توسعات كبيرة، مما أخفي نموذج عمل كليًا معطلاً.

باستثناء جميع عبوات العلامة التجارية والكلمات الفخمة، فإن نموذج عمل WeWork الأساسي بسيط للغاية:

الإيجار الطويل لمكان العمل → إنفاق الأموال على التجديد → الإيجار مرة أخرى بسعر أعلى على المدى القصير.

إذا لم تكن ملمًا بهذه القصة، فقد تتساءل، حسنًا، هذا يبدو كأنه وكيل إيجار قصير الأجل. هذا بالضبط ما هو عليه. هو صفقة استغلال عقاري تموهها منصة برمجية.

لكن WeWork لم تكن مهتمة بالضرورة ببناء شركة مستدامة، فقد كانت تُحسّن بشكل أفضل شيئًا مختلفًا تمامًا: النمو المتفجر والقصة المُحكَمة لتقدير القيمة. وقد ساعد هذا على النجاح لفترة قصيرة لأن آدم نيومان كان شخصية جذابة جدًا قادرة على بيع الرؤية. وقد تقبّل المستثمرون ذلك بكل سهولة، وشجّعوا نوعًا معينًا من النمو المُنفصل تمامًا عن الواقع (وفي حالة WeWork، كان ذلك يعني فتح أكبر عدد ممكن من مباني المكاتب في أكبر عدد ممكن من المدن دون اعتبار للربحية، أي "التوسع المتفجر"، والالتزام بتأجيرات طويلة الأجل على نطاق واسع، وتجاهل تمامًا المفاهيم الأساسية المتعلقة بالاقتصاد لكل وحدة، مع اعتقاد أن "يمكننا التخلص من الخسائر من خلال النمو"). وقد أدرك العديد من المراقبين من خارج الشركة (ال محللين) حقيقة الأمر: إنها شركة عقارات معكوسة من حيث المخاطر، تتمتع بعملاء غير مستقرين، وتحتوي أعمالها على خسارة هيكلية مُدمجة.

إن معظم ما سبق هو تحليل رجعي لشركات فاشلة، وهو في جوهره يُعد نوعًا من "الحكمة الورقية" (فهم الأمور بعد حدوثها). لكنه يعكس ثلاث رؤى مختلفة حول الفشل: تفشل الشركات إما لأنها لا تستطيع التقدم من الناحية التقنية، أو لأنها لا تستطيع التعرف على المنافسة والتعامل معها، أو لأنها لا تستطيع تعديل نموذجها التجاري.

أنا متأكد من أننا نشهد الآن نفس المشهد يُعرض في الأسواق التنبؤية.

الالتزام بتنبؤ السوق

إن الآفاق النظرية لتنبؤ السوق مغرية:

استغلال حكمة الجموع = معلومات أفضل = تحويل المضاربة إلى رؤية جماعية = سوق لا حدود له

لكن المنصات الرائدة اليوم وصلت إلى ذروة محلية. لقد اكتشفت نموذجًا يمكنه إنتاج قوة جذب معينة وحجم تجاري، لكن هذا التصميم لا يمكنه تحقيق الرؤية الحقيقية التي تقول بأن "كل شيء قابل للتنبؤ وفيرة السيولة".

على السطح، كلاهما أظهر مؤشرات على النجاح، ولا أحد يشكك في ذلك. وقد أفادت كالشي أن حجم التداول السنوي المُحول إلى معدل سنوي في الصناعة سيصل إلى حوالي 30 مليار دولار هذا العام (وسوف نناقش بالتفصيل كم من هذا يُعتبر نموًا عضويًا لاحقًا). وقد شهدت الصناعة ارتفاعًا جديدًا في الاهتمام في عامي 2024-2025، خاصة مع دمج سرد الماليات على السلسلة مع ترفيه التداول، مما أدى إلى دخولها بشكل أعمق في روح الثقافة الحالية. كما قد يكون التسويق المفرط من قبل بولي ماركت وكالشي مرتبطًا بذلك (وفي بعض الحالات، فإن التسويق العنيف فعال بالفعل).

ولكن إذا نزعنا طبقة من طبقات البصل ونفَّذنا تحليلًا أعمق، سنكتشف مؤشرات إنذار خطيرة تشير إلى أن النمو والنموذج الأولي (PMF) قد لا يكونا كما يبدوان على السطح. والكائن الضخم في الغرفة هو السيولة.

لكي تعمل هذه الأسواق بشكل صحيح، تحتاج إلى سيولة عميقة، أي وجود عدد كبير من الأشخاص الذين يرغبون في وضع رهانات على جانب واحد من السوق، بحيث يكون للأسعار معنى وتكشف عن اكتشاف الأسعار الحقيقي.

كالشي و بولي ماركت تواجهان صعوبات في هذا الجانب، باستثناء الأسواق القليلة جداً التي تُعلن عن نفسها بشكل علني.

تتركز أحجام التداول الكبيرة حول الأحداث الكبيرة (مثل الانتخابات الأمريكية، والقرارات المهمة التي تتخذها الاحتياطي الفيدرالي)، لكن معظم الأسواق تظهر فروق سعرية واسعة جدًا بين العروض والطلبات (bid-ask spreads) وقلة نشاط. وفي العديد من الحالات، لا يرغب الموردون في تنفيذ الصفقات (وأعترف مؤسس في Kalshi مؤخرًا بأن الموردين الداخليين لا يحققون حتى أرباحًا).

هذا يشير إلى أن هذه المنصات لم تحل بعد مشكلة توسيع عمق وعرض السوق. فقد توقفت عند مستويٍ معين: تحقق أداءً جيدًا في أسواق شهيرة عديدة، ولكن رؤية "سوق كل شيء" في الذيل الطويل لم تتحقق بعد.

لجأت الشركتان إلى الحوافز والسلوكيات غير المستدامة لتعويض هذه المشكلات (وهل يبدو ذلك مألوفًا؟)، وهو مؤشر نموذجي يدل على الوصول إلى حلول محلية غير مثلى ونمو غير كافٍ. (هنا، دعني أشير إلى ملاحظة جانبية صغيرة: في هذه الديناميكيات السوقية المحددة، لدي شعور بأن معظم الناس يعتقدون أن الشركتين هما اللاعبان الرئيسيان في المنافسة).

لا أعتقد أن هذا بالضرورة مهم في هذه المرحلة، ولكن إذا كان هذان الفريقان يعتقدان ذلك، فإن وجود الطرف الآخر كـ"مُتقدم" في هذه "سباق مزدوج" افتراضي يُعد تهديدًا للبقاء على قيد الحياة لشركتهم. هذا موقف غير مستقر بشكل خاص، وفي رأيي يعتمد على افتراض خاطئ.

أطلقت Polymarket برنامج مكافآت السيولة، محاولةً تضييق الفجوة السعرية (ومن الناحية النظرية، إذا قدمت أوامر بالقرب من السعر الحالي، فستتلقى مكافأة). هذا يساعد في جعل سجل الطلبات يبدو أكثر كثافة، ويوفر بالفعل تجربة أفضل للمستثمرين من خلال تقليل التأثير السلسلي إلى حد ما. ولكن هذا ما زال نوعًا من الدعم المالي. بنفس الطريقة، أطلقت Kalshi برنامج حوافز للحجم، حيث تقدم فعليًا عوائد نقدية للمستخدمين بناءً على حجم تداولاتهم. إنهم يدفعون المال لجذب الأشخاص لاستخدام منتجاتهم.

أستطيع أن أشعر الآن بأن بعضكم يصرخ بحماسة "لقد قدمت أوبر مكافآت لفترة طويلة أيضًا!!!" نعم، المكافآت ليست سيئة بحد ذاتها. ولكن هذا لا يعني أنها جيدة! (وأجد أيضًا أنها ممتعة للغاية، كيف أن الناس دائمًا يحبون الإشارة إلى الاستثناءات في القواعد، ولا ينظرون إلى تلك الكومة من الجثث.) خصوصًا مع أخذ ديناميكيات السوق الحالية في الاعتبار، فإن هذا سيتحول قريبًا إلى عجلة فئران لا يمكن التوقف عنها قبل أن يصبح من المتأخر فعل ذلك.

الحقيقة الأخرى التي يجب أن نعرفها هي أن جزءًا كبيرًا من حجم التداول هو تداول وهمي. أعتقد أنه لا معنى لاستهلاك الوقت في النقاش حول النسبة الدقيقة، ولكن من الواضح أن هذا التداول الوهمي يجعل السوق يبدو أكثر سيولة، في حين أنه في الواقع يُدار من قبل عدد قليل من المشاركين فقط الذين يمارسونه بشكل متكرر بهدف تحقيق الربح أو إنشاء شعور بالنشاط في السوق. وهذا يعني أن الطلب الطبيعي فعليًا أضعف مما يظهر على السطح.

«تحديد سعر آخر المتداولين»

في سوق صحي وسليم، يجب أن تتمكن من وضع الرهانات بقرب من احتمالات السوق الحالية دون أن تحدث تقلبات كبيرة في الأسعار. لكن هذا ليس هو الوضع في هذه المنصات حالياً. حتى الطلبات ذات الحجم المتوسط تؤثر بشكل كبير على احتمالات الرهان، وهو ما يشير بوضوح إلى نقص في حجم التداول. هذه الأسواق عادة ما تعكس حركة المتعاملين الأخيرين فقط، وهذا بالضبط هو جوهر مشكلة السيولة التي ذكرتها سابقاً. تشير هذه الحالة إلى أن هذه الأسواق، على الرغم من أن مجموعة صغيرة من المستخدمين الأساسية تدعم بعض الأسواق، إلا أنها في المجمل غير موثوقة وغير سائلة.

لكن لماذا بالضبط؟

إن بنية السوق المبنية على التداول الثنائي النقي لا يمكنها منافسة العقود المستمرة. إنها طريقة معقدة تؤدي إلى تشتت السيولة، وحتى عندما تحاول هذه الفرق حل هذه المشكلة بطريقة ملتوية، فإن النتائج في أفضل الأحوال تكون خجولة. وفي العديد من هذه الأسواق، ستجد أيضًا بنية غريبة تحتوي على خيار "آخر" يمثل العوامل غير المعروفة، ولكن هذا يثير مشكلة فصل المنافسين الجدد من تلك السلة إلى أسواق مستقلة خاصة بهم.

الخصائص الثنائية تعني أيضًا أنك لا تستطيع توفير رافعة حقيقية بالطريقة التي يريدها المستخدمون، وهذا بدوره يعني أنك لا تستطيع إنشاء حجم تداول ذي قيمة كما هو الحال في العقود الصادرة. لقد رأيت على تويتر أن الناس يجادلون في هذا الأمر، ولكن ما لا يزال يذهلني هو أنهم لا يستطيعون التعرف على الفرق بين المراهنات بمبلغ 100 دولار على نتيجة بحتمية 1 سنت في سوق التنبؤ، مقارنة بفتح موضع بمبلغ 100 دولار بمعدل رافعة 100 مرة في بورصة العقود الصادرة.

السر غير المرئي هنا هو أن حل هذه المشكلة يتطلب إعادة تصميم بروتوكولات تحتية تسمح بالعمومية واعتبار الأحداث الديناميكية كcitizens أولية. يجب أن تخلق تجربة تشبه تجربة العقود الآجلة، وهذا يعني أنك بحاجة إلى حل مخاطر القفز (jump risk) الموجودة في أسواق النتائج الثنائية. هذا واضح لأي شخص يستخدم بشكل نشط منصات تبادل العقود الآجلة أو أسواق التنبؤ، بينما هذه الفئة بالذات هي المستخدمون الذين تحتاج إلى جذبهم، دون أن يكون فريقك على علم بهم.

إن معالجة مخاطر القفز تعني إعادة تصميم النظام لضمان حركة أسعار الأصول بشكل متواصل، أي أنها لن تنتقل بشكل عشوائي من احتمال بنسبة 45% إلى 100% فجأةً (لقد شهدنا كم مرة تم التلاعب بهذه الأحداث أو تلاعب الم insider traders بشكل صريح، لكن هذا موضوع آخر لا أود فتحه الآن. من فضلكم، توقفوا عن ارتكاب الجرائم).

إذا لم تحل هذه القيود الأساسية، فلن تتمكن أبدًا من تقديم نوع من العوامل التي يمكن أن تخلق ميزة جذب المنتجات للمستخدمين (وهم المستخدمين الذين يمكنهم إضافة قيمة حقيقية لمنصتك). تعتمد هذه العوامل على التذبذب المستمر في الأسعار، بحيث يمكن إغلاق المراكز بشكل آمن قبل أن تتجاوز الخسائر الضمانات، ومن ثم تجنب التقلبات المفاجئة (مثل الانتقال الفوري من 45% إلى 100%) التي تؤدي إلى تفريغ جانب واحد من سجل الطلبات. بدون هذا، لن تتمكن من إضافة رصيد كافٍ أو تنفيذ التصفية في الوقت المناسب، مما يؤدي في النهاية إلى إفلاس المنصة.

السبب الجذري الآخر الذي يجعل هذه الأسواق لا تعمل في هيكلها الحالي هو عدم وجود آلية تحوط متعددة النتائج أصلية. أولاً، لا توجد طريقة تحوط طبيعية حالياً، لأن هذه الأسواق تُحلّل النتائج على أنها نعم/لا، والسلعة الأساسية هي النتيجة نفسها. في المقابل، إذا اشتريت عقداً مستمراً على BTC، فيمكنني بيع BTC في مكان آخر للتحوط. هذا المفهوم غير موجود في هيكل الأسواق التنبؤية اليوم، وبالتالي إذا اضطر التجار إلى تحمل مخاطر الأحداث مباشرة، فسيكون من الصعب جداً توفير سيولة عميقة (أو رافعة). هذا يؤكد مرة أخرى سبب اعتقادي أن فكرة "الأسواق التنبؤية هي شيء جديد، ونحن في مرحلة نمو سريع" هي فكرة سخيفة.

من المتوقع أن تُغلق الأسواق التنبؤية في النهاية (أي أنها تغلق فعليًا عند اتخاذ القرار)، بينما لا تفعل العقود الآجلة الدائمة ذلك. فهي مفتوحة. يمكن أن تُصمم عقود تشبه العقود الدائمة لتغيير طبيعة الأسواق التنبؤية، بحيث تُحفّز التداول النشط، مما يجعل عملها أكثر استمرارية، وبالتالي يقلل من بعض السلوكيات الشائعة التي تجعل الأسواق التنبؤية أقل جاذبية (كثرة المشاركين الذين يحتفظون فقط حتى اتخاذ القرار بدلًا من التداول النشط للاحتمالات). بالإضافة إلى ذلك، نظرًا لأن نتائج الأسواق التنبؤية تكون نتائج منفصلة مرة واحدة، بينما تُعد التغذية السعريّة من الأوراكل رغم وجود مشاكل بها، إلا أنها على الأقل تُحدَّث باستمرار، فإن مشكلة الأوراكل في الأسواق التنبؤية تصبح أكثر وضوحًا.

وراء هذه القضايا المتعلقة بالتصميم توجد قضايا كفاءة رأس المال، ولكن هذا واضح بالفعل في الوقت الحالي. أعتقد شخصيًا أن "تحقيق عوائد على العملات المستقرة" من الأموال المُستثمرة مسبقًا لن يؤدي إلى تغيير جوهري. خصوصًا مع مراعاة أن البورصات ستقدم هذه العوائد بغض النظر عن الظروف. إذًا ما هو التوازن الذي يتم تحقيقه هنا؟ إذا تم دفع كل معاملة مسبقًا بالكامل، فهذا بالتأكيد جيد لاستبعاد مخاطر الطرف المقابل! كما أنك بذلك تستطيع جذب جزء من المستخدمين.

لكن هذا سيكون كارثيًا بالنسبة إلى قاعدة المستخدمين الأوسع التي تحتاجها، حيث أن هذا النموذج غير فعال من حيث التكلفة، وسوف يزيد من تكاليف المشاركة بشكل كبير. وعندما تكون هذه الأسواق بحاجة إلى أنواع مختلفة من المستخدمين للعمل بحجم كبير، فإن هذا سيصبح أسوأ، لأن هذه الخيارات تعني أن تجربة كل مجموعة مستخدمين ستكون أسوأ. يحتاج مزودو السيولة إلى رؤوس أموال ضخمة لتقديم السيولة، بينما يواجه المستثمرون الأفراد تكاليف فرصة هائلة.

بالتأكيد هناك المزيد مما يمكن تفكيكه، خاصةً فيما يتعلق بكيفية محاولة حل بعض التحديات الجوهرية. سيكون من الضروري وجود نظام رصيد معقد وديناميكي أكثر، خصوصًا مع مراعاة عوامل مثل "الوقت المتبقي حتى الحدث" (حيث تكون المخاطرة الأكبر عندما يقترب قرار الحدث ويقترب احتمال الفوز من 50/50). كما سيكون من الضروري أيضًا تقديم مفاهيم مثل تقليل الرافعة المالية أثناء الاقتراب من القرار، بالإضافة إلى مستويات سحب مبكرة متعددة الطبقات التي ستساعد أيضًا.

تمثل فكرة الاستفادة من نموذج الوسيط في القطاع المالي التقليدي لتحقيق ضمان فوري خطوة أخرى في الاتجاه الصحيح. فهذا سيؤدي إلى تحرير الأموال لاستخدامها بكفاءة أكبر، كما أنه يسمح بإصدار أوامر متزامنة عبر الأسواق، مع تحديث سجل التداولات بعد تنفيذ الصفقات. يبدو أن تطبيق هذه الآليات أولاً في الأسواق العددية ومن ثم توسيعها إلى الأسواق الثنائية هو التسلسل المنطقي الأفضل.

النقطة الأساسية هي أن هناك مساحة كبيرة من التصميم لم تُستكشف بعد، جزئيًا لأن الناس يعتقدون أن النماذج الحالية هي الشكل النهائي. أنا فقط لا أرى عددًا كافيًا من الأشخاص الذين يرغبون أولاً في مواجهة وجود هذه القيود. ليس من المستغرب أن أولئك الذين يدركون ذلك غالبًا هم نوع المستخدمين الذين يجب أن يكون هؤلاء المنصات ترغب في جذبهم (أي تجار العقود الآجلة).

لكن ما أراه هو أن معظم الانتقادات الموجهة لأسواق التنبؤ تُهمل من قبل المؤيدين، ويُخبرونك أن تلقي نظرة على حجم التداولات وبيانات النمو (بيانات حقيقية وعضوية تمامًا، أليس كذلك؟). أتمنى أن تتطور أسواق التنبؤ، وأتمنى أن تُقبل من قبل العامة، وأؤمن شخصيًا بأن تداول كل شيء هو أمر جيد. تأتي معظم مشاعري السلبية من فكرة شائعة تقول إن الإصدار الحالي هو الأفضل، وأنا أختلف مع هذه الفكرة بلا شك.

انقر لمعرفة المزيد عن وظائف BlockBeats المفتوحة

مرحبًا بك في الانضمام إلى مجتمع BlockBeats الرسمي:

مجموعة اشتراك تيليجرام:https://t.me/theblockbeats

مجموعة المحادثة على تيليجرام:https://t.me/BlockBeats_App

الحساب الرسمي على تويتر:https://twitter.com/BlockBeatsAsia