الكاتب:0xjacobzhao

في تقارير سلسلة Crypto AI السابقة، أكّدنا باستمرار على أن أكثر السيناريوهات ذات القيمة التطبيقية العملية في مجال التشفير حاليًا تتركز على الدفع بالعملات المستقرة وDeFi، بينما يُعدّ Agent الواجهة الرئيسية لصناعة الذكاء الاصطناعي تجاه المستخدمين. وبالتالي، فإن المسارين الأكثر قيمة في اتجاه دمج التشفير والذكاء الاصطناعي هما: AgentFi على المدى القصير، القائم على بروتوكولات DeFi الناضجة الحالية (مثل استراتيجيات الإقراض والاقتراض، وتعدين السيولة الأساسية، واستراتيجيات متقدمة مثل Swap وPendle PT وتحقيق أرباح من رسوم التمويل)، وAgent Payment على المدى المتوسط والطويل، المبني حول التسوية بالعملات المستقرة ومعتمدًا على بروتوكولات مثل ACP/AP2/x402/ERC-8004.

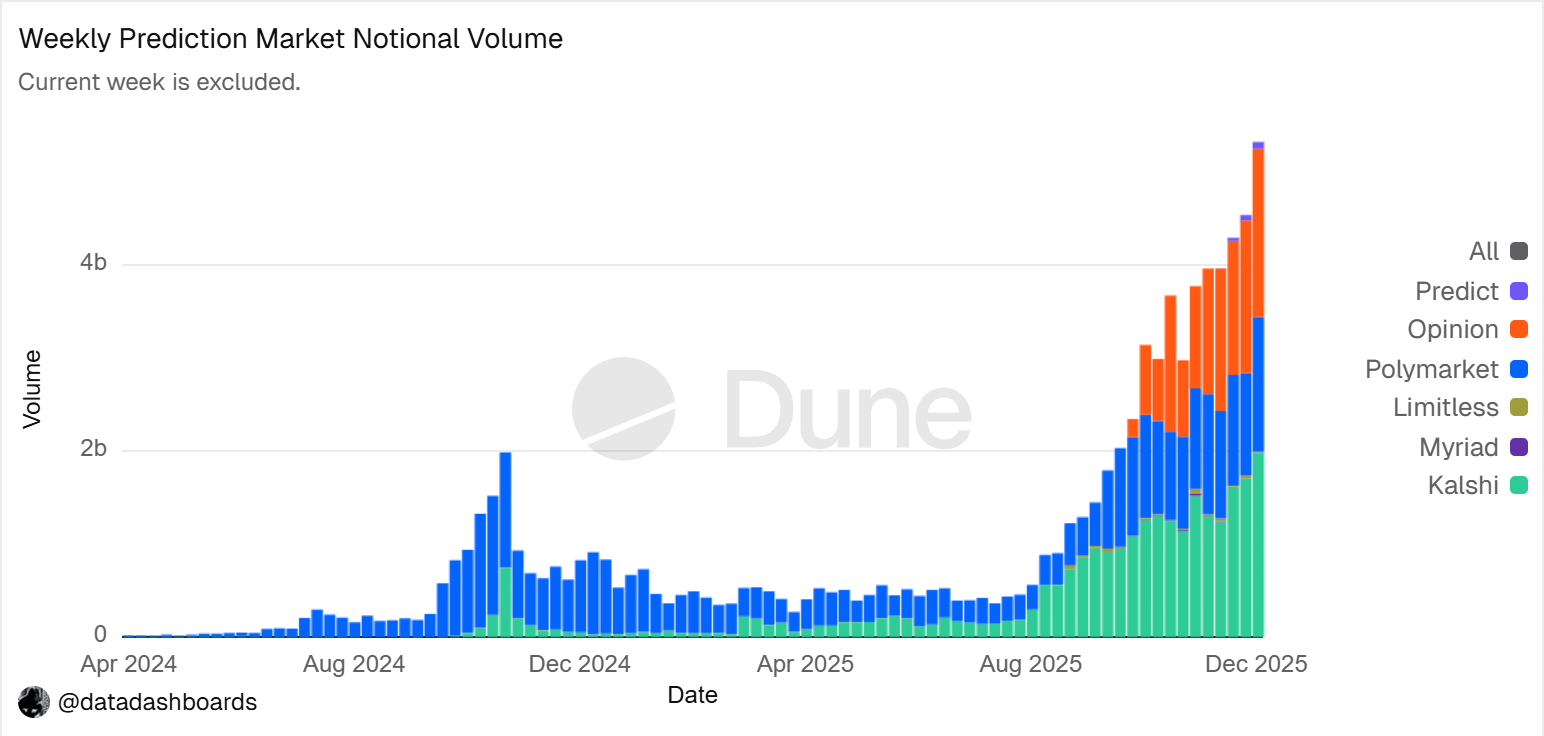

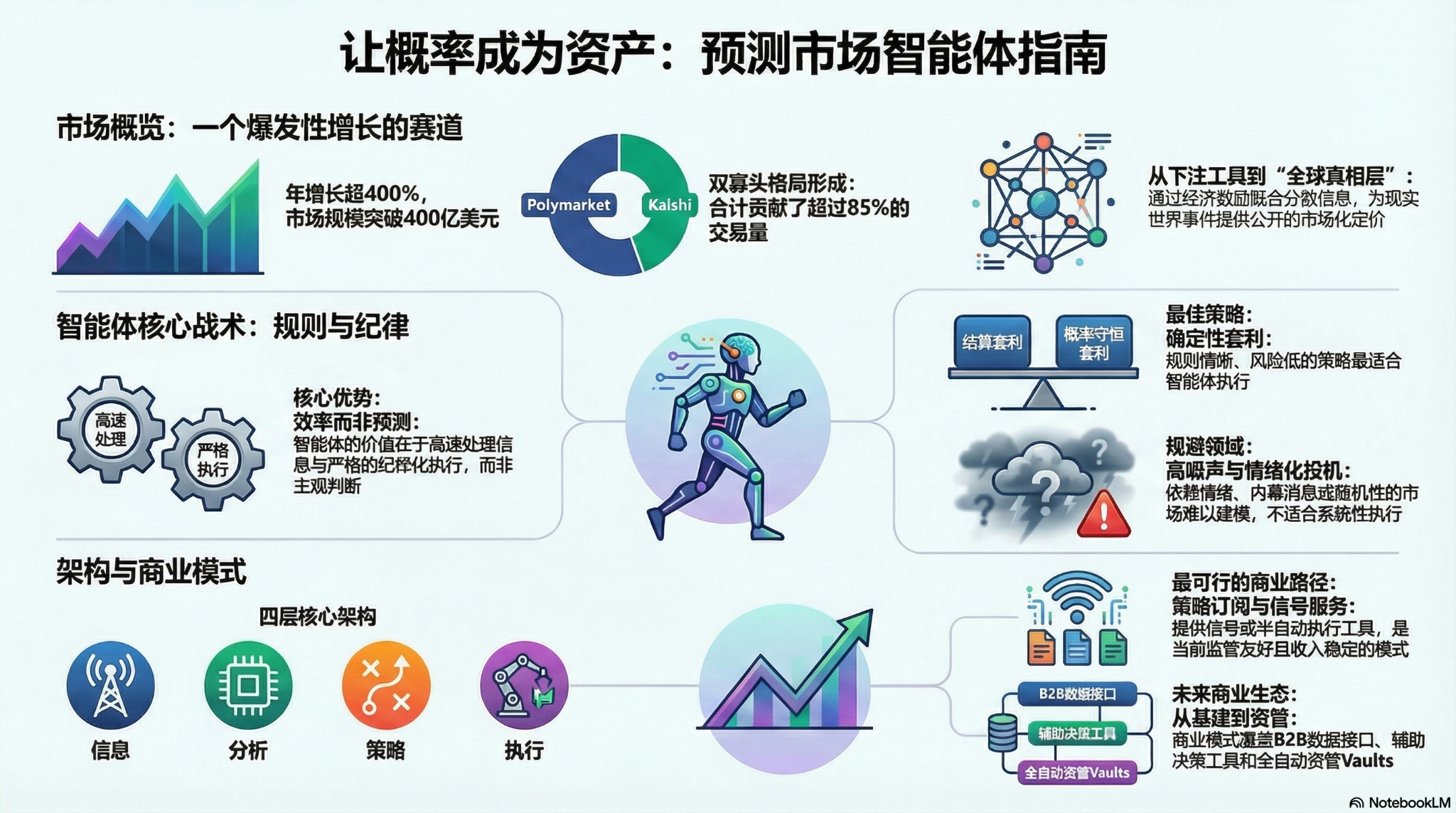

أصبحت الأسواق التنبؤية في عام 2025 اتجاهًا جديدًا لا يمكن تجاهله، حيث ارتفع إجمالي حجم التداول السنوي من حوالي 9 مليارات دولار في عام 2024 إلى أكثر من 40 مليار دولار في عام 2025، بزيادة سنوية تزيد عن 400%. ويدفع هذا النمو الملحوظ عوامل متعددة: الطلب الناتج عن أحداث سياسية كبرى غير مؤكدة، ونضج البنية التحتية وأنماط التداول، بالإضافة إلى تحسن البيئة التنظيمية (فوز Kalshi بالقضية وعودة Polymarket إلى الولايات المتحدة). ظهرت عوامل الأسواق التنبؤية (Prediction Market Agent) في بداية عام 2026 كنماذج أولية، ويتوقع أن تصبح في العام القادم شكلاً ناشئًا في مجال العوامل.

أولاً: الأسواق التنبؤية: من أداة الرهان إلى "طبقة الحقيقة العالمية"

الأسواق التنبؤية هي آلية مالية تتيح التداول حول نتائج أحداث مستقبلية، حيث تعكس أسعار العقود جوهرًا تقييمًا جماعيًا من قبل السوق لاحتمال حدوث الحدث. فعاليتها تنشأ من دمج الذكاء الجماعي مع الحوافز الاقتصادية: في بيئة مجهولة الهوية حيث يتم المراهنة بمال حقيقي، يتم دمج المعلومات الموزعة بسرعة في إشارات أسعار موزونة حسب رغبة رأس المال، مما يقلل بشكل كبير من الضوضاء والأحكام الخاطئة.

رسم بياني لاتجاه حجم التداول الاسمي للأسواق التنبؤية

مصدر البيانات:Dune Analytics (معرف الاستعلام: 5753743)

بحلول نهاية عام 2025، تشكلت تقريبًا سوقًا مُهيمنًا من قبل شركتين رئيسيتين: Polymarket و Kalshi. وفقًا لـ "فوربس"، بلغ إجمالي حجم التداول في عام 2025 حوالي 44 مليار دولار أمريكي، حيث ساهمت Polymarket بحوالي 21.5 مليار دولار أمريكي، وKalshi بحوالي 17.1 مليار دولار أمريكي. ووفقًا للبيانات الأسبوعية لفبراير 2026، تجاوز حجم تداول Kalshi ($25.9B) حجم تداول Polymarket ($18.3B)، ليصل إلى قرابة 50% من حصة السوق، حيث حققت Kalshi نموًا سريعًا بفضل انتصارها القانوني في قضايا العقود الانتخابية، وميزة التوافق المبكر في سوق التنبؤات الرياضية الأمريكية، والتوقعات التنظيمية الأوضح نسبيًا. حاليًا، اتخذ كلا الطرفين مسارات تطوير متميزة بوضوح:

- تستخدم Polymarket بنية مختلطة CLOB مع آلية تسويات لامركزية تعتمد على "الترتيب خارج السلسلة، والتسوية على السلسلة" لبناء سوق عالمي غير مخزن وعالي السيولة، وتشكل بعد عودتها القانونية إلى الولايات المتحدة هيكل تشغيل مزدوج "محلي وخارجي".

- تتكامل Kalshi مع النظام المالي التقليدي من خلال واجهات برمجة التطبيقات لربط وسطاء التجزئة الرائدين، وجذب وسطاء وول ستريت للمشاركة بعمق في تداول العقود الكبيرة والقائمة على البيانات، حيث تخضع المنتجات لإجراءات التنظيم التقليدية، مما يؤدي إلى تأخر في تلبية الاحتياجات الطويلة الذيل والأحداث المفاجئة.

بخلاف Polymarket و Kalshi، فإن المشاركين الآخرين المتنافسين في مجال الأسواق التنبؤية يتطورون بشكل رئيسي على مسارين:

- أولاً، مسار التوزيع المتوافق مع التنظيم، حيث يتم تضمين عقود الحدث في أنظمة الحسابات والتسوية الحالية للوسطاء الماليين أو المنصات الكبرى، مع الاستفادة من تغطية القنوات، والتأهيل التنظيمي، وثقة المؤسسات لبناء ميزة (مثل Interactive Brokers × ForecastEx's ForecastTrader، FanDuel × CME Group's FanDuel Predicts)، مع وجود مزايا تنظيمية وموارد واضحة، لكن المنتج وحجم المستخدمين لا يزالان في مراحل مبكرة.

- ثانيًا، مسار السلسلة الأصلية للكريبتو، الممثل بـ Opinion.trade و Limitless و Myriad، الذي يستخدم تعدين النقاط وعقود الدورة القصيرة وتوزيع الوسائط لتحقيق نمو سريع، مع التركيز على الأداء وكفاءة رأس المال، لكن استدامتها على المدى الطويل ومتانة إدارة المخاطر لا تزال بحاجة إلى التحقق.

تُشكّل مسارات两类: مدخل الامتثال المالي التقليدي ومزايا الأداء الأصلية للعملات المشفرة، مشهدًا تنافسيًا متنوعًا لبيئة أسواق التنبؤ.

تبدو أسواق التنبؤ مشابهة للقمار من حيث كونها لعبة صفرية، لكن الفرق الجوهري بينهما يكمن في وجود خارجية إيجابية: من خلال التداول بعملات حقيقية لتوحيد المعلومات المتناثرة وتحديد أسعار عامة للأحداث الواقعية، مما يشكل طبقة إشارات ذات قيمة. وتتجه هذه الأسواق من مجرد المقامرة نحو "طبقة الحقيقة العالمية" — مع انضمام مؤسسات مثل CME وبلومبرغ، أصبحت احتمالات الأحداث بيانات قرار يمكن للأنظمة المالية والشركات استدعاؤها مباشرة، مما يوفر حقائق سوقية أكثر فورية وقابلة للقياس.

من منظور الحالة التنظيمية العالمية، فإن مسارات الامتثال لأسواق التنبؤ متنوعة بشكل كبير. فالولايات المتحدة هي الاقتصاد الرئيسي الوحيد الذي يُدرج أسواق التنبؤ صراحة ضمن إطار تنظيم المشتقات المالية، بينما تُصنف الأسواق الأخرى مثل أوروبا وبريطانيا وأستراليا وسنغافورة هذه الأسواق عادةً كألعاب قمار وتميل إلى تشديد التنظيم، بينما تحظر دول مثل الصين والهند أسواق التنبؤ تمامًا، ولا يزال التوسع العالمي المستقبلي لأسواق التنبؤ يعتمد على الإطارات التنظيمية لكل دولة.

الثاني: تصميم هندسة وكيل السوق التنبؤي

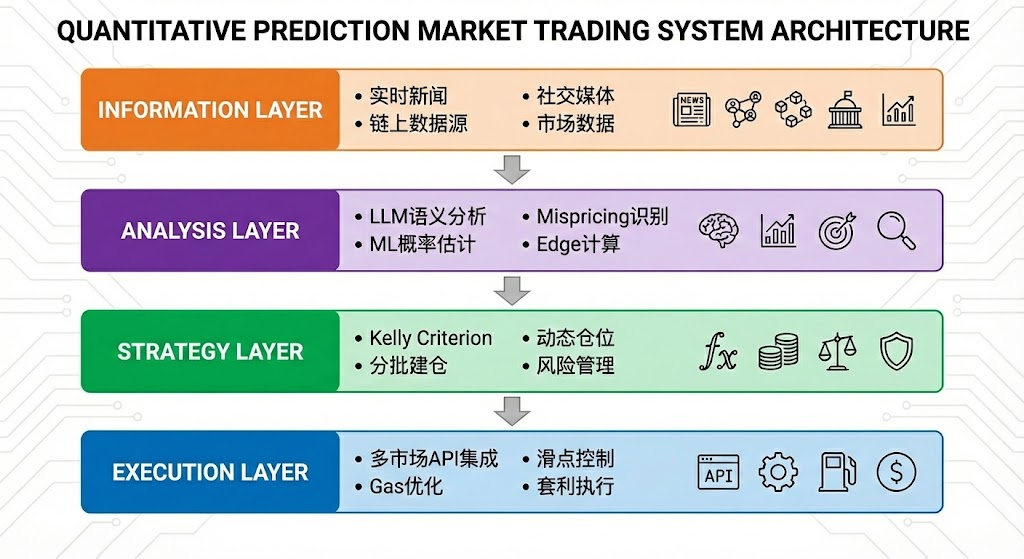

يُدخل وكيل أسواق التنبؤ (Prediction Market Agent) حاليًا مرحلة الممارسة المبكرة، حيث لا تكمن قيمته في "تنبؤ الذكاء الاصطناعي بدقة أكبر"، بل في تعزيز كفاءة معالجة المعلومات وتنفيذها في أسواق التنبؤ. إن أسواق التنبؤ هي في جوهرها آلية لتجميع المعلومات، حيث تعكس الأسعار التقييم الجماعي لاحتمالات الأحداث؛ وتتمثل عدم كفاءة الأسواق في الواقع في عدم التوازن في المعلومات، وقيود السيولة والانتباه. إن المكانة المناسبة لوكيل أسواق التنبؤ هي إدارة المحافظ الاحتمالية القابلة للتنفيذ (Executable Probabilistic Portfolio Management): تحويل الأخبار ونصوص القواعد والبيانات على السلسلة إلى انحرافات تسعير قابلة للتحقق، لتنفيذ الاستراتيجيات بشكل أسرع وأكثر انضباطًا وأقل تكلفة، والاستفادة من الفرص الهيكلية من خلال التحوط عبر المنصات وإدارة مخاطر المحافظ.

يمكن تجريد وكيل السوق التنبؤي المثالي كهيكل مكون من أربع طبقات:

- تجمع طبقة المعلومات الأخبار والبيانات الاجتماعية والسلسلية والرسمية؛

- تُحلل الطبقات باستخدام نماذج اللغة الكبيرة والتعلم الآلي لتحديد الأسعار الخاطئة وحساب الحافة؛

- تُحول طبقة الاستراتيجية Edge إلى مراكز من خلال صيغة كيلي، والبناء التدريجي، وإدارة المخاطر؛

- يُكمل طبقة التنفيذ تنفيذ أوامر متعددة الأسواق، وتحسين الانزلاق وتكاليف الغاز، وتنفيذ التسويق، ليشكل حلقة مغلقة آلية فعالة.

ثالثًا: إطار استراتيجية الوكلاء السوقية التنبؤية

على عكس بيئات التداول التقليدية، تتمتع الأسواق التنبؤية بفرق كبير في آليات التسوية، والسيولة، وتوزيع المعلومات، ولا تناسب جميع الأسواق والاستراتيجيات التنفيذ الآلي. يكمن جوهر وكيل السوق التنبؤي في ما إذا كان مُنَفَّذًا في سيناريوهات ذات قواعد واضحة وقابلة للبرمجة وتوافق مزاياها الهيكلية. سنتناول في ما يلي التحليل من ثلاثة مستويات: اختيار الأصول، وإدارة المراكز، وهيكل الاستراتيجية.

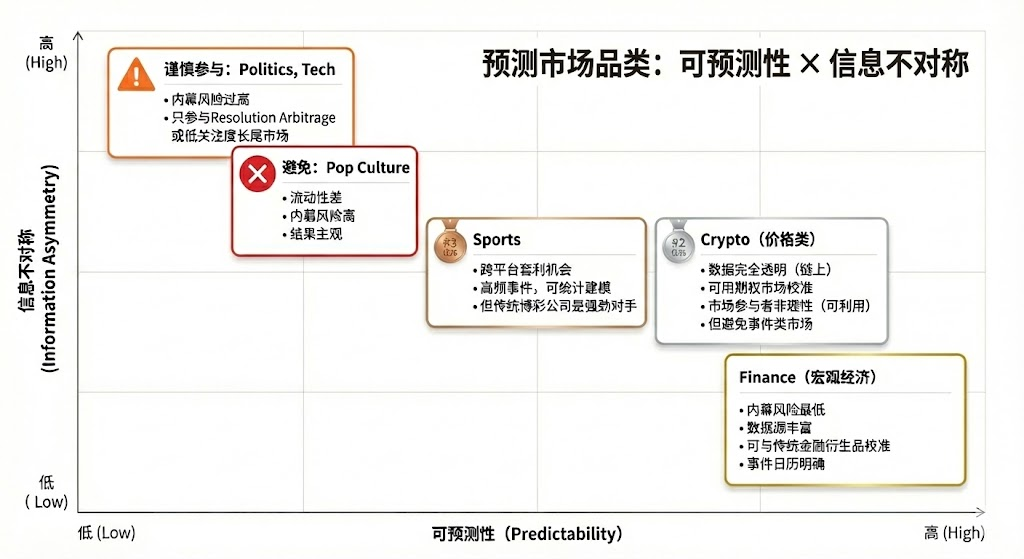

اختيار العلامات في الأسواق التنبؤية

ليست جميع أسواق التنبؤ ذات قيمة قابلة للتداول، بل تعتمد قيمتها المشاركة على: وضوح التسوية (ما إذا كانت القواعد واضحة ومصدر البيانات فريدًا)، وجودة السيولة (عمق السوق، الفرق بين السعرين، وحجم التداول)، مخاطر المعلومات الداخلية (درجة عدم التوازن في المعلومات)، البنية الزمنية (وقت الاستحقاق وإيقاع الحدث)، بالإضافة إلى الميزة المعلوماتية والخلفية المهنية للمتداولين أنفسهم. فقط عندما تستوفي معظم هذه الأبعاد المتطلبات الأساسية، تصبح أسواق التنبؤ قابلة للمشاركة، ويجب على المشاركين مطابقة مزاياهم الخاصة مع خصائص السوق:

- الميزة الأساسية للإنسان: الأسواق التي تعتمد على الخبرة المتخصصة، والحكم، ودمج المعلومات الغامضة، مع فترات زمنية أكثر مرونة (بال أيام/أسابيع). أمثلة نموذجية: الانتخابات السياسية، والاتجاهات الكلية، ومحطات الشركات.

- المزايا الأساسية لوكيل الذكاء الاصطناعي: الاعتماد على معالجة البيانات، والتعرف على الأنماط، والتنفيذ السريع، مع فترات قرار قصيرة جدًا (بالثواني/الدقائق). أمثلة نموذجية: أسعار التشفير عالية التردد، وال arbitrage عبر الأسواق، وتقديم السيولة الآلي.

- غير متوافق مع المجالات: الأسواق التي تُحكم بواسطة معلومات داخلية أو عشوائية بالكامل/ذات تلاعب عالٍ، ولا توفر ميزة لأي مشارك.

إدارة المراكز في الأسواق التنبؤية

تُعدّ صيغة كيلي (Kelly Criterion) النظرية الأكثر تمثيلاً لإدارة رأس المال في سيناريوهات الألعاب المتكررة، وهدفها ليس تكبير العائد في كل جولة، بل تكبير معدل النمو المركب على المدى الطويل لرأس المال. تعتمد هذه الطريقة على تقدير احتمال الفوز ونسبة المكافأة لحساب نسبة المراكز المثلى نظرياً، وتعزز كفاءة نمو رأس المال عند وجود توقع إيجابي، وتُستخدم على نطاق واسع في الاستثمار الكمي، والمقامرة المهنية، والبoker، وإدارة الأصول.

- الشكل الكلاسيكي هو:

حيث إن f∗ هي نسبة الرهان المثلى، وb هي نسبة المكافأة الصافية، وp هي احتمال الفوز، وq=1−p

- يمكن تبسيط أسواق التنبؤ على النحو التالي:

حيث إن p هي الاحتمال الحقيقي الذاتي، وmarket_price هو الاحتمال الضمني للسوق

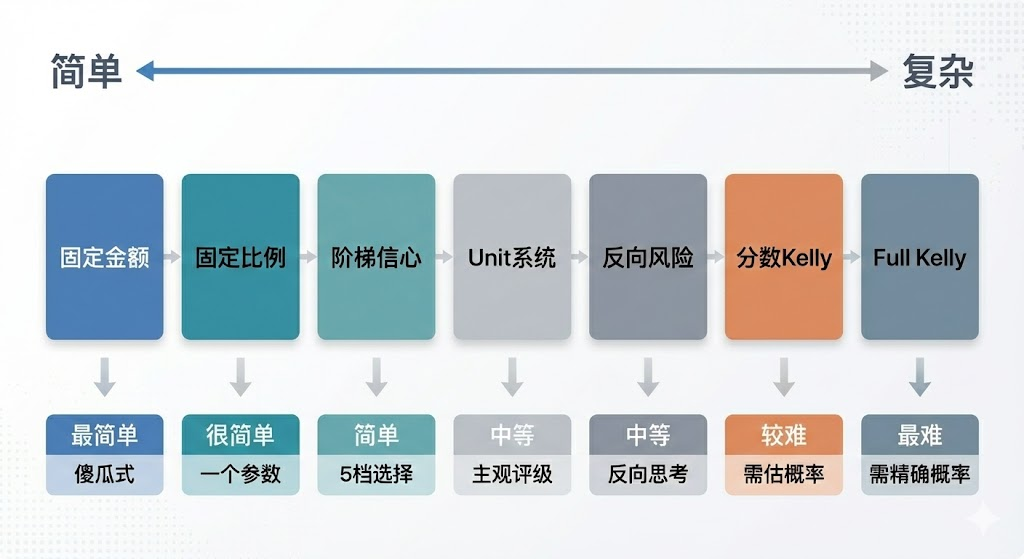

تعتمد الفعالية النظرية لصيغة كيلي بشكل كبير على التقدير الدقيق للاحتمالات الحقيقية ونسب المكافآت، لكن في الواقع، يصعب على المتداولين التحكم المستمر في الاحتمالات الحقيقية بدقة، وفي الممارسة العملية، يفضل المحترفون في المقامرة ومشاركوا الأسواق التنبؤية استراتيجيات منظمة تكون أكثر قابلية للتنفيذ وأقل اعتمادًا على تقدير الاحتمالات:

- نظام الوحدات (طريقة الرهان الثابت): تقسيم الأموال إلى وحدات ثابتة (مثل 1%)، وتقديم عدد مختلف من الوحدات بناءً على مستوى الثقة، مع قيود تلقائية على المخاطر لكل صفقة من خلال الحد الأقصى للوحدات، وهي أكثر الطرق العملية شيوعًا.

- طريقة الرهان الثابتة (Flat Betting): استخدام نسبة ثابتة من رأس المال في كل رهان، مع التركيز على الانضباط والاستقرار، مناسبة للأشخاص المتجنبين للمخاطر أو في بيئات ذات درجة ثقة منخفضة.

- طريقة مستويات الثقة (Confidence Tiers): تحديد مستويات موضعية محددة مسبقًا ووضع حد أقصى مطلق لتقليل تعقيد اتخاذ القرار وتجنب مشكلة الدقة الزائفة في نموذج كيلي.

- نهج المخاطر المعكوس (Inverted Risk Approach): بدءًا من أقصى خسارة يمكن تحملها، وحساب حجم المركز بالعكس، مع التركيز على قيود المخاطر بدلاً من توقعات العائد، لتشكيل حدود مخاطر مستقرة.

بالنسبة للوكلاء الأسواق التنبؤية، يجب أن تُركّز تصميم الاستراتيجيات على القابلية للتنفيذ والاستقرار أكثر من السعي وراء الأمثلية النظرية. المفتاح هو وضوح القواعد، وبساطة المعلمات، وقدرة النظام على تحمل الأخطاء في التقدير. تحت هذه القيود، فإن طريقة الثقة المتدرجة مع حد أقصى ثابت للمركز هي الأنسب كحل عام لإدارة المراكز لوكيل السوق التنبؤي. هذه الطريقة لا تعتمد على تقديرات احتمالية دقيقة، بل تقسم الفرص إلى فئات محدودة بناءً على قوة الإشارة وتربط كل فئة بمركز ثابت؛ حتى في السيناريوهات ذات الثقة العالية، يتم تحديد حد أقصى واضح للتحكم في المخاطر.

اختيار الاستراتيجيات لأسواق التنبؤ

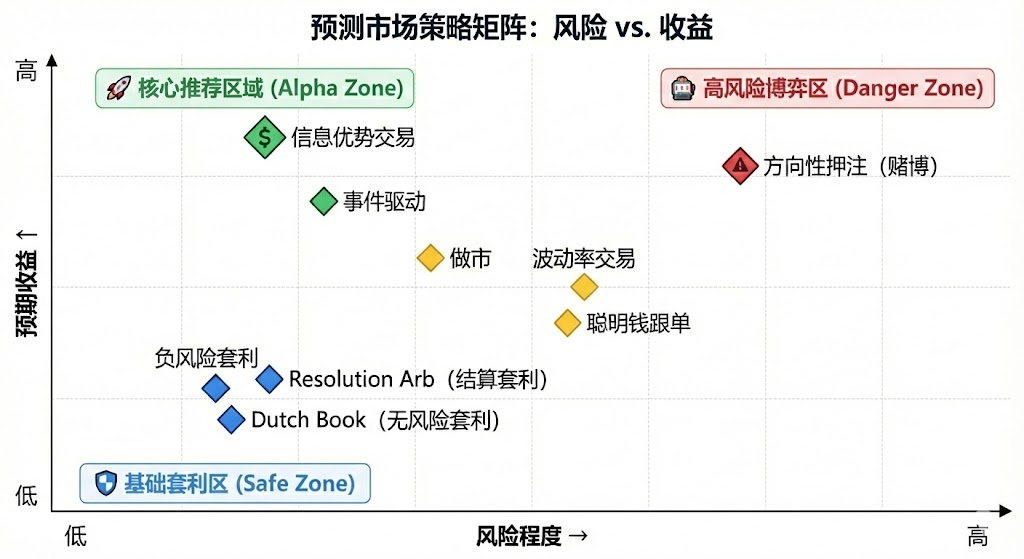

من حيث البنية الاستراتيجية، يمكن تقسيم الأسواق التنبؤية إلى فئتين رئيسيتين: استراتيجيات التحوط التحديدية (Arbitrage) التي تتميز بقواعد واضحة وقابلة للبرمجة، واستراتيجيات التوجه الطموحة (Speculative) التي تعتمد على تفسير المعلومات واتخاذ قرارات اتجاهية؛ بالإضافة إلى استراتيجيات التسويق والتحوط التي تعتمد بشكل رئيسي على المؤسسات المتخصصة وتحتاج إلى رأس مال وبنية تحتية متقدمة.

استراتيجية التسويق الحتمي (Arbitrage)

- التسوية arbitrage: تحدث التسوية arbitrage في المرحلة التي تم تحديد نتيجة الحدث بشكل أساسي، لكن السوق لم يُسعَّرها بالكامل بعد، وتأتي العوائد بشكل رئيسي من مزامنة المعلومات وسرعة التنفيذ. هذه الاستراتيجية لها قواعد واضحة، ومخاطر منخفضة، ويمكن ترميزها بالكامل، وهي الاستراتيجية الأساسية الأنسب لتنفيذها من قبل الوكلاء في الأسواق التنبؤية.

- الربح من التسويق الهولندي (Dutch Book Arbitrage): يستخدم الربح من التسويق الهولندي الخلل البنيوي الناتج عن انحراف مجموع أسعار مجموعة من الأحداث المتنافية والشاملة عن قيد حفظ الاحتمالات (∑P≠1)، من خلال إنشاء مراكز مركبة لضمان ربح خالٍ من المخاطر الاتجاهية. تعتمد هذه الاستراتيجية فقط على القواعد والعلاقات السعرية، وتتميز بمخاطر منخفضة وقابلية عالية للتوحيد، وهي شكل نموذجي من أشكال الربح التحديدي المناسبة للتنفيذ الآلي بواسطة الوكلاء.

- التسوّق المتعدد المنصات: يحقق التسوّق المتعدد المنصات أرباحًا من خلال استغلال انحرافات التسعير بين الأسواق المختلفة لنفس الحدث، وهو يحمل مخاطر منخفضة لكنه يتطلب متطلبات عالية فيما يتعلق بالتأخير والمراقبة المتوازية. هذه الاستراتيجية مناسبة للوكلاء الذين يمتلكون ميزات بنية تحتية، لكن التزايد في المنافسة يؤدي إلى انخفاض مستمر في العوائد الحدية.

- التسوية المجمعة (Bundle): تستخدم التسوية المجمعة عدم اتساق التسعير بين العقود المرتبطة للتداول، وهي استراتيجية ذات منطق واضح ولكن الفرص محدودة. يمكن تنفيذ هذه الاستراتيجية بواسطة الوكيل، لكنها تتطلب متطلبات هندسية معينة في تحليل القواعد والقيود المجمعة، مما يجعل تكيف الوكيل متوسطًا.

استراتيجيات الاتجاه التخمينية (Speculative)

- استراتيجية مبنية على معلومات منظمة (Information Trading): تُركّز هذه الاستراتيجية على أحداث واضحة أو معلومات منظمة، مثل نشر بيانات رسمية أو إعلانات أو فترات قرارات. ما دام مصدر المعلومات واضحًا وشروط التشغيل قابلة للتعريف، يمكن للوكيل الاستفادة من ميزتي السرعة والانضباط في المراقبة والتنفيذ؛ لكن عندما تتحول المعلومات إلى تقييم دلالي أو تفسير سياقي، لا يزال يتطلب تدخلًا بشريًا.

- استراتيجية متابعة الإشارات (Signal Following): تحقق هذه الاستراتيجية أرباحًا من خلال متابعة سلوك الحسابات أو الأموال التي أظهرت أداءً أفضل في الماضي، وهي ذات قواعد بسيطة نسبيًا ويمكن تنفيذها تلقائيًا. المخاطر الأساسية لها تكمن في تدهور الإشارة واستغلالها عكسياً، لذا فإنها تتطلب آليات تصفية وإدارة صارمة للمراكز. مناسبة كاستراتيجية مساعدة لـ Agent.

- الاستراتيجيات غير المنظمة/المستندة إلى الضوضاء (Unstructured / Noise-driven): تعتمد هذه الاستراتيجيات بشكل كبير على المشاعر أو العشوائية أو السلوك المشارك، وتفتقر إلى حافة مستقرة وقابلة للتكرار، مما يجعل القيمة المتوقعة على المدى الطويل غير مستقرة. نظرًا لصعوبة نمذجتها وارتفاع مخاطرها، فهي غير مناسبة للتنفيذ المنهجي من قبل الوكلاء، ولا يُنصح بها كاستراتيجية طويلة الأجل.

استراتيجيات السعر والسيولة عالية التردد (Market Microstructure): تعتمد هذه الاستراتيجيات على فترات قرار قصيرة جدًا، أو عروض مستمرة، أو تداول عالي التردد، وتحتاج إلى متطلبات عالية جدًا من حيث التأخير، والنماذج، والرأسمال. وعلى الرغم من أنها مناسبة نظريًا للوكيل، إلا أنها غالبًا ما تواجه قيودًا في الأسواق التنبؤية بسبب السيولة وشدة المنافسة، وهي مناسبة فقط لعدد قليل من المشاركين الذين يتمتعون بميزات بنية تحتية ملحوظة.

إدارة المخاطر واستراتيجيات التحوط (Risk Control & Hedging): لا تهدف هذه الاستراتيجيات إلى تحقيق العوائد مباشرة، بل تُستخدم لتقليل التعرض الكلي للمخاطر. قواعد واضحة وأهداف محددة، تعمل كوحدة تحكم في المخاطر الأساسية على المدى الطويل.

بشكل عام، تركز الاستراتيجيات المناسبة للوكيل في الأسواق التنبؤية على السيناريوهات ذات القواعد الواضحة والقابلة للبرمجة وذات التقييم الذاتي الضعيف، حيث يجب أن يكون التسويق المؤكد هو المصدر الأساسي للعائد، مع استخدام استراتيجيات اتباع المعلومات المهيكلة والإشارات كمكملات، ويجب استبعاد المعاملات ذات الضجيج العالي والقائمة على المشاعر بشكل منهجي. تكمن الميزة الطويلة الأجل للوكيل في قدرته على التنفيذ عالي الانضباط والسرعة والتحكم في المخاطر.

رابعًا: نموذج العمل وشكل المنتج للوكلاء الأسواق التنبؤية

تصميم النموذج التجاري المثالي لوكيل السوق التنبؤي يوفر مجالات استكشاف مختلفة على مستويات متعددة:

- طبقة البنية التحتية (Infrastructure)، تقدم تجميع بيانات حية من مصادر متعددة، قاعدة عناوين Smart Money، محرك تنفيذ موحد للأسواق التنبؤية وأدوات اختبار العودة، وتشحن رسومًا للنماذج B2B للحصول على دخل ثابت غير مرتبط بدقة التنبؤ؛

- طبقة الاستراتيجية (Strategy)، مع إدخال استراتيجيات المجتمع والطرف الثالث، وبناء نظام بيئي استراتيجي قابل لإعادة الاستخدام والتقييم، وتحقيق استخلاص القيمة من خلال الاستدعاء أو الأوزان أو تقسيم التنفيذ، مما يقلل الاعتماد على ألفا واحدة.

- طبقة الوكيل / الخزنة، حيث يشارك الوكلاء مباشرة في التنفيذ العملي بأسلوب إدارة وصية، مستندين إلى السجلات الشفافة على السلسلة ونظام إدارة المخاطر الصارم، لاستلام رسوم الإدارة ورسوم الأداء كمكافآت.

ويمكن تصنيف أشكال المنتجات المقابلة لنماذج الأعمال المختلفة على النحو التالي:

- نمط الترفيه/اللعبة: تقليل عتبة المشاركة من خلال تفاعل بديهي مشابه لـ Tinder، مع قدرة قوية على نمو المستخدمين وتثقيف السوق، وهو المدخل المثالي للخروج عن الدائرة، لكنه يحتاج إلى الانتقال إلى منتجات قائمة على الاشتراك أو التنفيذ لتحقيق الربح.

- اشتراكات الاستراتيجية / وضع الإشارات: لا يتضمن إدارة الأموال، وصديق للتنظيم، وواضح في الحقوق والمسؤوليات، وهي هيكل إيرادات SaaS مستقر نسبيًا في هذه المرحلة، وتعتبر أوضح مسار تجاري قابل للتطبيق حاليًا. تتمثل قيوده في سهولة نسخ الاستراتيجية ووجود خسائر في التنفيذ، مع وجود حد أقصى محدود للإيرادات على المدى الطويل، ويمكن تحسين التجربة والاحتفاظ بالمستخدمين بشكل ملحوظ من خلال شكل شبه آلي يجمع بين "الإشارات + التنفيذ بنقرة واحدة".

- نموذج التخزين المُدار: يتمتع بمزايا وفورات الحجم وكفاءة التنفيذ، ويشبه من حيث الشكل منتجات إدارة الأصول، لكنه يواجه قيودًا هيكلية متعددة مثل ترخيص إدارة الأصول، وحاجز الثقة، ومخاطر التكنولوجيا المركزية. يعتمد نموذج العمل بشكل كبير على بيئة السوق والقدرة على تحقيق أرباح مستمرة. إلا إذا كان هناك أداء طويل الأمد ودعم من طرف مؤسسي، فلا يُنصح باستخدامه كمسار رئيسي.

بشكل عام، فإن هيكل الدخل المتعدد المتمثل في "تحقيق القيمة من البنية التحتية + توسيع نظام الاستراتيجيات + المشاركة في الأداء" يساعد على تقليل الاعتماد على الافتراض الوحيد المتمثل في "استمرار تفوق الذكاء الاصطناعي على السوق". حتى لو تقلصت أداء الألفا مع نضج السوق، فإن القدرات الأساسية مثل التنفيذ وإدارة المخاطر والتسوية لا تزال تمتلك قيمة طويلة الأجل، مما يبني دائرة تجارية أكثر استدامة.

خامساً: أمثلة مشاريع وكلاء الأسواق التنبؤية

حاليًا، لا تزال وكلاء أسواق التنبؤ (Prediction Market Agents) في مراحلها المبكرة من الاستكشاف. على الرغم من ظهور تجارب متنوعة تغطي الإطارات الأساسية إلى الأدوات العليا، إلا أنه لم يُطور بعد منتج معياري ناضج في إنشاء الاستراتيجيات وكفاءة التنفيذ ونظام إدارة المخاطر والدورة التجارية.

نقوم بتصنيف خريطة البيئة الحالية إلى ثلاثة مستويات: طبقة البنية التحتية (Infrastructure)، والوكلاء الذاتية للتداول (Autonomous Agents)، وأدوات الأسواق التنبؤية (Prediction Market Tools).

طبقة البنية التحتية (Infrastructure)

إطار Polymarket Agents:

Polymarket Agentsإطار مطور تم إطلاقه رسميًا من Polymarket بهدف حل مشكلات التوحيد الهندسي المتعلقة بالاتصال والتفاعل. يُغلف هذا الإطار واجهات جمع بيانات السوق، وبناء الأوامر، واستدعاءات LLM الأساسية. إنه يحل مشكلة "كيفية تنفيذ أوامر عبر الكود"، لكنه يترك بشكل أساسي فراغًا في القدرات الأساسية للتداول — مثل توليد الاستراتيجيات، وضبط الاحتمالات، وإدارة المراكز الديناميكية، وأنظمة الاختبار التراجعي. إنه أكثر شبهاً بـ"مواصفات الدخول" المعتمدة رسميًا منه كمنتج جاهز يحقق عوائد ألفا. لا تزال الوكلاء التجارية تحتاج إلى بناء نواة كاملة للبحث والاستثمار وإدارة المخاطر على أساسه.

أداة أسواق التنبؤ Gnosis:

Gnosis Prediction Market Agent Tooling (PMAT) يوفر دعمًا كاملاً للقراءة والكتابة لـ Omen/AIOmen و Manifold، لكنه يمنح فقط صلاحيات القراءة لـ Polymarket، مما يخلق حواجز إيكولوجية واضحة. إنه مناسب كأساس لتطوير الوكلاء داخل نظام Gnosis، لكنه ذو فائدة محدودة للمطورين الذين يركزون على Polymarket كمجال رئيسي.

تُعد Polymarket و Gnosis حاليًا الأنظمة البيئية للأسواق التنبؤية التي تُنتج بشكل صريح "تطوير الوكلاء" كإطار رسمي. لا تزال أسواق التنبؤ الأخرى مثل Kalshi مقتصرة على مستوى واجهات برمجة التطبيقات وSDK لبايثون، حيث يتعين على المطورين تكملة القدرات الأساسية للنظام مثل الاستراتيجية، وإدارة المخاطر، والتشغيل، والمراقبة.

الوكيل الذاتي للتداول

يظل "وكلاء الذكاء الاصطناعي للأسواق التنبؤية" الحالية في السوق في مراحل مبكرة، وعلى الرغم من تسميتها بـ"الوكلاء"، إلا أن قدراتها الفعلية تبقى بعيدة تمامًا عن تحقيق تداول آلي مغلق بالكامل مع تفويض كامل، حيث تفتقر بشكل عام إلى طبقة مخاطر مستقلة ومنظمة، ولم تدمج إدارة المراكز، ووقف الخسارة، والتحوط، وقيود القيمة المتوقعة في عملية اتخاذ القرار، كما أن مستوى تجسيدها كمنتجات منخفض بشكل عام ولم تشكل بعد أنظمة ناضجة قابلة للتشغيل على المدى الطويل.

Olas Predict: هي أكثر بيئات وكلاء الأسواق التنبؤية تطورًا من حيث التحويل إلى منتجات. يعتمد منتجها الأساسي Omenstrat على منصة Omen ضمن نظام Gnosis، ويعتمد على FPMM وآلية تحكيم لامركزية، ويدعم التفاعلات الصغيرة والمتكررة، لكنه محدود بسيولة السوق الفردية لـ Omen. تعتمد "التنبؤات بالذكاء الاصطناعي" الخاصة بها بشكل أساسي على نماذج LLM عامة، وتفتقر إلى بيانات حية وأنظمة متكاملة لإدارة المخاطر، كما تختلف معدلات النجاح التاريخية بشكل واضح بين الفئات. في فبراير 2026، أطلقت Olas Polystrat، ووسعَت قدرات الوكلاء إلى Polymarket — حيث يمكن للمستخدمين تحديد الاستراتيجيات بلغة طبيعية، ويقوم الوكيل تلقائيًا بتحديد الانحرافات الاحتمالية في الأسواق التي ستُحل خلال 4 أيام وتنفيذ الصفقات. يتحكم النظام في المخاطر من خلال تشغيل Pearl محليًا، وحسابات Safe مُستضافة ذاتيًا، وقيود مبرمجة ثابتًا، وهو أول وكيل تداول ذاتي موجه للمستهلكين المخصص لـ Polymarket حتى الآن.

استراتيجية UnifAI Network لـ Polymarket: توفير عامل تداول آلي لـ Polymarket، يعتمد على استراتيجية تحمل المخاطر الذيلية: مسح العقود القريبة من التسوية ذات الاحتمالات الضمنية >95% وشرائها بهدف تحقيق فرق سعري يتراوح بين 3–5%. تُظهر البيانات على السلسلة معدل نجاح يقارب 95%، لكن العوائد تختلف بشكل واضح بين الفئات، وتعتمد الاستراتيجية بشكل كبير على تكرار التنفيذ واختيار الفئات.

NOYA.ai تسعى لدمج "البحث—التقييم—التنفيذ—المراقبة" في حلقة مغلقة للوكيل، مع هيكل يغطي طبقة الاستخبارات وطبقة التجريد وطبقة التنفيذ. تم تسليم Omnichain Vaults حاليًا؛ ما زال وكيل سوق التنبؤ قيد التطوير ولم يشكل بعد حلقة مغلقة كاملة على الشبكة الرئيسية، ويظل المشروع في مرحلة التحقق من الرؤية.

أدوات أسواق التنبؤ

أدوات تحليل الأسواق التنبؤية الحالية غير كافية لتكوين "وكيل سوق تنبؤي" كامل، حيث تتركز قيمتها أساسًا في طبقة المعلومات وطبقة التحليل ضمن هندسة الوكيل، بينما لا تزال تنفيذ الصفقات وإدارة المراكز والتحكم في المخاطر مسؤولية المتداولين أنفسهم. من حيث الشكل المنتج، فهي أكثر توافقًا مع موضع "الاشتراك بالاستراتيجية / المساعدة بالإشارات / تعزيز البحث"، ويمكن اعتبارها النموذج الأولي المبكر لوكيل سوق تنبؤي.

من خلال التقييم المنظم والاختيار التجريبي للمشاريع المدرجة في Awesome-Prediction-Market-Tools، يختار هذا التقرير مشاريع تمثيلية تمتلك بالفعل نماذج منتج أولية وسيناريوهات استخدام كحالات دراسية. ويركز بشكل رئيسي على أربعة اتجاهات: طبقة التحليل والإشارات، وأنظمة التنبيه وتتبع الحيتان، وأدوات اكتشاف فرص التسويق، وواجهات التداول والتنفيذ المتكامل.

أدوات تحليل السوق

- Polyseer:أداة سوق تنبؤية قائمة على البحث، تستخدم بنية موزعة متعددة الوكلاء (المخطط / الباحث / الناقد / المحلل / المُبلغ) لجمع الأدلة من جانبي المعادلة ودمج الاحتمالات البايزية، وتُنتج تقارير بحثية منظمة. ميزتها تكمن في شفافية منهجيتها، وتحويل العمليات إلى هندسة، وكونها مفتوحة المصدر بالكامل قابلة للتدقيق.

- Oddpool: مُعرَّف كـ "محطّة Bloomberg لأسواق التنبؤ"، ويقدّم تكاملًا عبر المنصات، ومسحات التسويق، ولوحات بيانات مباشرة لمنصات مثل Polymarket وKalshi وCME.

- Polymarket Analytics: منصة تحليل بيانات Polymarket عالمية، تعرض منهجية بيانات المتداولين والأسواق والمواضع والمعاملات، بوضوح ودقة، وهي مناسبة كمرجع أساسي للبحث والاستعلام عن البيانات.

- Hashdive: أداة بيانات موجهة للمتداولين، تُقيّم وتُصفّي المتداولين والأسواق من خلال Smart Score وScreener متعدد الأبعاد، وتتميز بفعالية في تحديد "الأموال الذكية" واتخاذ قرارات التقليد.

- Polyfactual: يركز على معلومات السوق والتحليل العاطفي/المخاطر المتعلقة بالذكاء الاصطناعي، ويُدمج نتائج التحليل في واجهة التداول من خلال امتداد Chrome، مع تفضيل سيناريوهات المستخدمين من نوع B2B والمؤسسات.

- Predly: منصة كشف الأسعار الخاطئة بالذكاء الاصطناعي، تحدد انحرافات التسعير في Polymarket و Kalshi من خلال مقارنة الأسعار السوقية مع الاحتمالات المحسوبة بالذكاء الاصطناعي، وتزعم الشركة أن دقة التنبيهات تصل إلى 89٪، وتستهدف اكتشاف الإشارات وفرص التصفية.

- Polysights: يغطي أكثر من 30 مؤشرًا للسوق والسلسلة، ويتعقب السلوكيات غير العادية مثل المحافظ الجديدة والرهانات الكبيرة من خلال Insider Finder، مثالي للمراقبة اليومية واكتشاف الإشارات.

- PolyRadar: منصة تحليل نماذج متعددة تعمل بالتوازي، تقدم تفسيرًا فوريًا، وتطورًا زمنيًا، ودرجة ثقة، وشفافية المصدر للأحداث الفردية، مع التركيز على التحقق المتقاطع بين الذكاء الاصطناعي المتعدد، كأداة تحليل متميزة.

- Alphascope : محرك ذكي للتنبؤ بالأسواق مدعوم بالذكاء الاصطناعي، يوفر إشارات في الوقت الفعلي، ملخصات بحثية، ومراقبة لتغيرات الاحتمالات، ولا يزال في مراحله المبكرة، مع تركيز على البحث ودعم الإشارات.

التنبيهات / تتبع الحيتان

- Stand: Clearly identify whale tracking and high-confidence action alerts.

- Whale Tracker Livid:تجسيد تغييرات مراكز الحيتان

أداة اكتشاف التسويق:

- ArbBets: أداة اكتشاف تداولات التحوط مدعومة بالذكاء الاصطناعي، تركز على Polymarket و Kalshi وأسواق الرهانات الرياضية، لتحديد فرص التداولات التحوطية عبر المنصات وفرص التداول ذات القيمة المتوقعة الإيجابية (+EV)، وتستهدف طبقة المسح عالية التردد.

- PolyScalping: منصة تحليل فورية لل arbitrage وscalping لموقع Polymarket، تدعم مسحًا شاملاً للسوق كل 60 ثانية، وحساب ROI وإرسال إشعارات عبر Telegram، مع إمكانية تصفية الفرص حسب السيولة، والفروق السعرية، وحجم التداول، وغيرها من العوامل، وهي موجهة للمتداولين النشطين.

- Eventarb: أداة خفيفة متعددة المنصات لحساب وتنبيهات التسويق، تغطي Polymarket و Kalshi و Robinhood، مع ميزات مركزة واستخدام مجاني، مناسبة كأداة مساعدة أساسية للتسويق.

- Prediction Hunt: أداة تجميع ومقارنة أسواق التنبؤ عبر البورصات، تقدم مقارنة أسعار مباشرة وتحديد فرص التسويق من Polymarket و Kalshi و PredictIt (تحديث كل 5 دقائق تقريبًا)، وتستهدف تحقيق التماثل المعلوماتي واكتشاف عدم كفاءة السوق.

واجهة التداول / تنفيذ مجمع

- Verso:منصة تداول أسواق التنبؤ المؤسسية المدعومة من YC Fall 2024، وتقدم واجهة على غرار Bloomberg، مع تتبع مباشر لأكثر من 15,000 عقد من Polymarket و Kalshi، وتحليلات بيانات متعمقة، وبيانات إخبارية مدعومة بالذكاء الاصطناعي، موجهة للمتداولين المحترفين والمؤسسات.

- Matchr: أداة تجميع وتنفيذ أسواق التنبؤ عبر المنصات، تغطي أكثر من 1,500 سوق، وتحقق أفضل أسعار المطابقة من خلال التوجيه الذكي، وتخطط لاستراتيجيات ربح تلقائية مبنية على أحداث ذات احتمالية عالية، وال arbitrage عبر الأسواق، والمحفّزات القائمة على الأحداث، وتستهدف طبقة التنفيذ وكفاءة التمويل.

- TradeFox: منصة متكاملة لأسواق التنبؤ وخدمات الوساطة الأولية مدعومة من Alliance DAO و CMT Digital، تقدم تنفيذ أوامر متقدم (طلبات حد، أوامر وقف الربح وخسارة، TWAP)، تداول ذاتي التخزين، وترحيل ذكي متعدد المنصات، موجهة للمتداولين من المستوى المؤسسي، مع خطط للتوسع إلى منصات مثل Kalshi و Limitless و SxBet.

سادساً: الخلاصة والتوقعات

حاليًا، يمرّ عامل سوق التنبؤ (Prediction Market Agent) بمرحلة استكشاف مبكرة.

- الأساس والتطور الجوهري للسوق: لقد شكلت Polymarket و Kalshi هيكلًا ثنائيًا، حيث يمتلك الوكلاء المبنونون حولهما أساسًا كافيًا من السيولة والسيناريوهات. يكمن الفرق الأساسي بين الأسواق التنبؤية والمقامرة في التأثيرات الخارجية الإيجابية، حيث تجمع المعاملات الحقيقية المعلومات الموزعة وتُسعر الأحداث الواقعية بشكل عام، وتتطور تدريجيًا إلى "طبقة الحقيقة العالمية".

- الموقع الأساسي: يجب أن يُعرَّف وكيل السوق التنبؤي كأداة لإدارة الأصول القائمة على الاحتمالات، ومهمته الأساسية هي تحويل الأخبار ونصوص القواعد والبيانات على السلسلة إلى انحرافات تسعير قابلة للتحقق، وتنفيذ الاستراتيجيات بانضباط أعلى وتكلفة أقل وقدرة عبر الأسواق. يمكن تجريد البنية المثالية إلى أربع طبقات: المعلومات والتحليل والاستراتيجية والتنفيذ، لكن قابليتها للتداول الفعلية تعتمد بشكل كبير على وضوح التسوية وجودة السيولة ودرجة هيكلة المعلومات.

- اختيار الاستراتيجية ومنطق إدارة المخاطر: من منظور الاستراتيجية، فإن التسويق المؤكد (بما في ذلك التسويق بالتسوية، والتسويق بحفظ الاحتمال، وتجارة الفروق بين المنصات) هو الأنسب للتنفيذ الآلي بواسطة الوكلاء، بينما يمكن أن يكون التداول التوجيهي مجرد مكمل. في إدارة المراكز، يجب إعطاء الأولوية للقابلية للتنفيذ والقدرة على التحمل، وأفضل طريقة هي استخدام الطريقة المتدرجة مع حد أقصى ثابت للمراكز.

- نموذج العمل والآفاق: ينقسم التجني إلى ثلاث طبقات: طبقة البنية التحتية تحقق دخلاً ثابتاً من خلال بنية تحتية لتنفيذ البيانات، وطبقة الاستراتيجيات تحقق الربح من خلال استدعاء الاستراتيجيات من أطراف ثالثة أو تقاسم العوائد، وطبقة الوكلاء/الصناديق تشارك في التداول الفعلي تحت قيود رقابية شفافة على السلسلة وتتقاضى رسوم إدارة وأداء. تشمل الأشكال المقابلة بوابة ترفيهية، واشتراكات الاستراتيجيات/الإشارات (الأكثر قابلية للتطبيق حالياً)، وصناديق ذات حدود عالية. يُعد نموذج "البنية التحتية + نظام استراتيجيات + مشاركة في الأداء" مساراً أكثر استدامة.

على الرغم من ظهور محاولات متنوعة في نظام البيئي للوكلاء الأسواق التنبؤية، تبدأ من الإطارات الأساسية وتمتد إلى الأدوات العليا، إلا أنه لم يظهر بعد منتج قياسي ناضج وقابل للتكرار في الأبعاد الأساسية مثل توليد الاستراتيجيات وكفاءة التنفيذ والتحكم في المخاطر وإغلاق الحلول التجارية، ونحن نتطلع إلى تطور وتحديث وكلاء الأسواق التنبؤية في المستقبل.

إخلاء المسؤولية: تم إعداد هذا المقال بمساعدة أدوات ذكاء اصطناعي مثل ChatGPT-5.2 وGemini 3 وClaude Opus 4.5، وقد بذل المؤلف قصارى جهده لمراجعة المحتوى وضمان دقة المعلومات، لكن قد تظل هناك أخطاء أو تجاوزات غير مقصودة، ونرجو التفهم. يُرجى ملاحظة أن السوق الخاص بالعملات المشفرة يشهد غالبًا انفصالًا بين الأساسيات الأساسية للمشاريع وأداء الأسعار الثانوية. لا يُقصد من محتوى هذا المقال تقديم أي نصيحة استثمارية، ولا يجب اعتباره توصية بشراء أو بيع أي عملة رقمية.