المصدر الأصلي:دقة سوق التنبؤ: حكمة الجماهير أم أقلية مُطلعة؟

الترجمة | Odaily Star Daily (@OdailyChina)

المترجم | وينسر (@wenser2010)

ملاحظة المحرر: طوال الوقت، عرّفت منصات الأسواق التنبؤية مثل Polymarket و Kalshi نفسها على أنها "تجسيد جماعي للذكاء الجماعي"، بهدف التمييز عنها منصات المقامرة، ورفع قيمتها من خلال التأكيد على هذا السرد. لكن ورقة بحثية حديثة صادرة من كلية لندن للإدارة وجامعة ييل، بعد تحليل بيانات Polymarket على السلسلة، اكتشفت أن أقل من 4% فقط من العناوين هي التي تدفع التغييرات في الأسعار وتحقق أرباحًا ملموسة، بينما يُعد حوالي 97% من العناوين الأخرى "مشاركين غير فاعلين"، حيث يعاني أكثر من 67% منهم من خسائر. نظرًا لأن عدد عناوين مستخدمي Polymarket تجاوز الآن 2.43 مليون عنوان، فقد تكون بيانات الدراسة البحثية متأخرة بعض الشيء، لكن الظاهرة الكامنة التي كشفتها لا تزال تستحق التفكير العميق.

المحتوى الأساسي للورقة البحثية هذا، مُلخص ومنظّم من قبل Odaily星球日报.

الحقيقة الأولى: دقة السوق التنبؤية لا تتعلق بـ"ذكاء الجموع"، بل تُحدَّد من قبل 3.14% من الأقلية

هذا هو الاستنتاج الأكثر جوهرية في البحث بأكمله، وهو تحدٍ مباشر للسرد الصناعي.

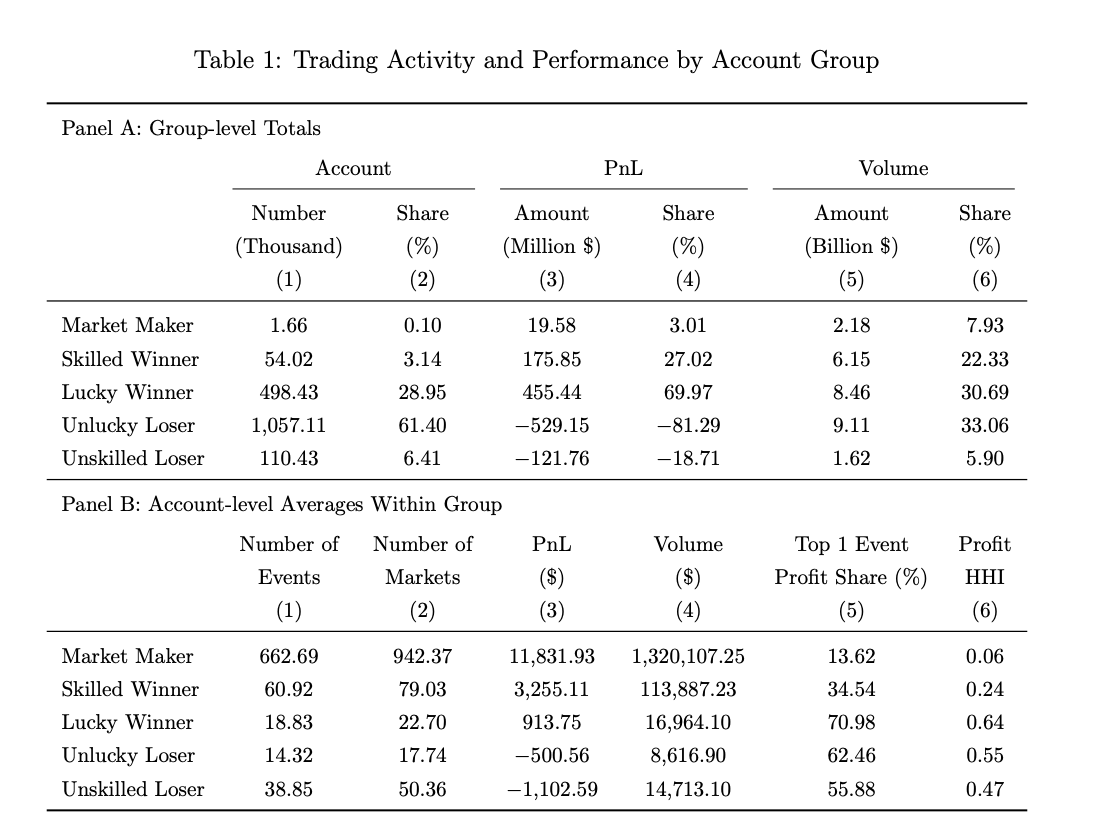

في السابق، كان العديد من الشخصيات البارزة في الصناعة يفتخرون بذلك: فقد قال تاريك منصور، الرئيس التنفيذي لشركة Kalshi، إن أسواق التنبؤ "تستغل الذكاء الجماعي"، كما أشاد شاين كوبلان، الرئيس التنفيذي لشركة Polymarket، مرارًا بأن "المصالح المالية يمكنها تجميع المعلومات بشكل أكثر فعالية من الخبراء"، ووصف فلاد تينيف، الرئيس التنفيذي لشركة Robinhood، ذلك بـ"سعي الرأسمالية نحو الحقيقة". لكن البيانات البحثية تخبرنا: من بين 1.72 مليون حساب على Polymarket، هناك فقط حوالي 54 ألف حساب (نسبة 3.14%) تم تحديدها كـ"فائزين ماهرين" (ملاحظة Odaily星球日报: وصفت الورقة البحثية هؤلاء الأشخاص بأنهم لاعبون محترفون قادرون على التنبؤ المتوسط وامتصاص المعلومات، وكذلك الاستجابة بكفاءة عند ظهور الأخبار).

The main driver of price discovery in the market is this minority, not the mob lurking behind the "wisdom of the crowd" most of the time.

الحقيقة الثانية: الربح أو الخسارة قد يكونان بسبب الحظ، و67% من المشاركين هم في الجوهر "متبرعون"

في هذه الورقة، قسم Roberto Gómez-Cram وآخرون حسابات جميع المتداولين إلى أربع فئات باستخدام مجموعة من الأساليب الإحصائية لعشوائية الإشارة: الفائزون المهرة (3.14%)، والفائزون العشوائيون (29.0%)، والخاسرون العشوائيون (61.4%)، والخاسرون المهرة (6.4%).

الرقم الأكثر تناقضًا مع الحدس هو أن الفائزين المدعومين بالحظ يشكلون ما يقرب من ثلث العدد، فقد ربحوا المال لكنهم لم يسهموا بأي شكل في اكتشاف أسعار أزواج التداول، وهي نتائج إحصائية لا تختلف عن رمي عملة معدنية عشوائيًا.

بمعنى آخر، كسب المال في الأسواق التنبؤية مختلف تمامًا عن "القدرة على التنبؤ بالمستقبل"؛ وفئة الخاسرين التي تشكل حوالي 67% تتحمل جميع الخسائر، وهي في جوهرها تدفع ثمن الميزة المعلوماتية لقلة قليلة.

الحقيقة الثالثة: 88% من اللاعبين في قائمة الأرباح الرائدة يكسبون المال بالصدفة

من بين أعلى 54,000 متداول من حيث الربح الفعلي على Polymarket، فقط 12% تم تحديدهم كـ"فائزين مهرة" من خلال الأساليب الإحصائية.

بمعنى آخر، فإن معظم الفائزين الكبار ذوي الأرباح الكبيرة في القوائم يعتمدون على الحظ في رهانات قليلة جدًا.

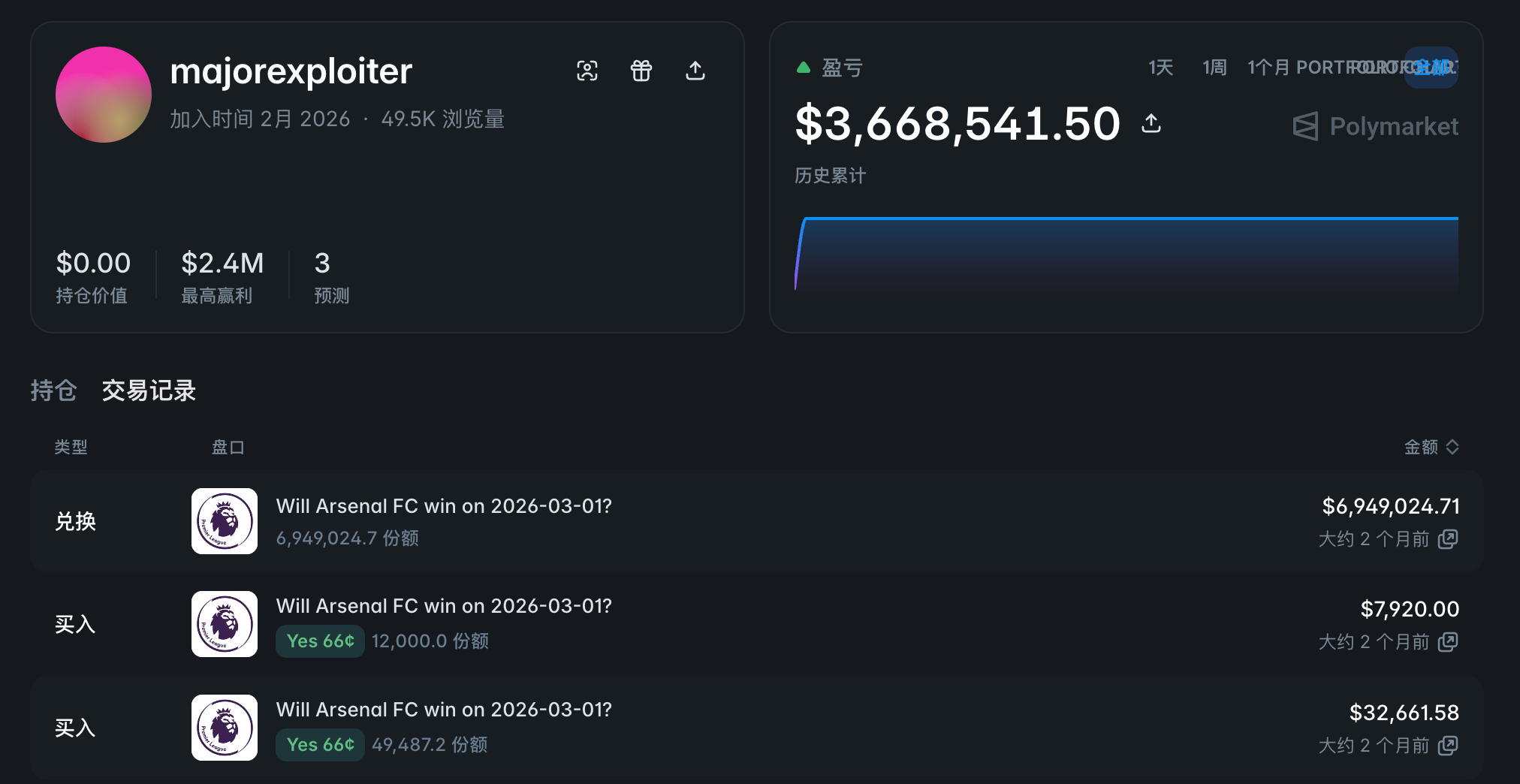

مثال نموذجي هو الحساب @majorexploiter — في عطلة نهاية أسبوع في بداية عام 2026، استثمر هذا الحساب 4.5 مليون دولار في ثلاث مباريات رياضية، وحقق أرباحًا تزيد عن 3.6 مليون دولار.

هذا النوع من التركيز المركّز على العوائد غير مستدام على الإطلاق، حيث تحول 60% من "الفائزين العشوائيين" إلى خاسرين في التحقق الخارجي للعينة.

الحقيقة الرابعة: فعالية مهارات أسواق التنبؤ تفوق بكثير صناعة الصناديق التقليدية

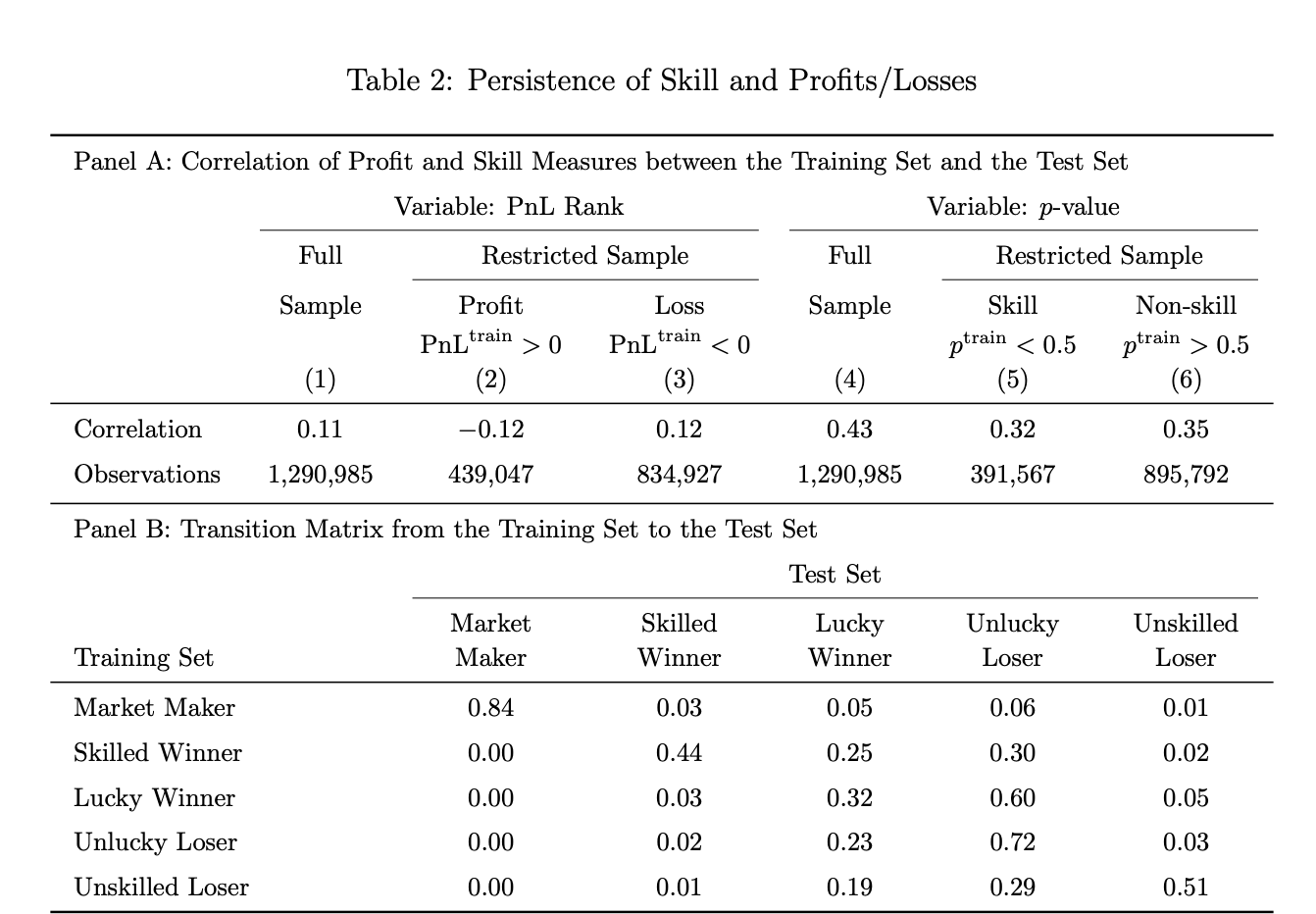

يقوم باحثو الورقة بتقسيم أحداث الرهان عشوائيًا إلى مجموعات تدريب واختبار للتحقق خارج العينة.

أظهرت النتائج أن 44% من الحسابات التي تم التعرف عليها على أنها "لاعبون ماهرون" في مجموعة التدريب ظلت مُصنَّفة كـ"مستخدمين ماهرين" في مجموعة الاختبار؛ كمقارنة، بلغت فعالية المهارة في الصناديق المشتركة الأمريكية الخاضعة للإدارة النشطة 10% فقط في نفس الاختبار.

من ناحية أخرى، تظل "المهارات العكسية" (الخسائر المستمرة) متسقة بشكل كبير أيضًا: فقد ظل 51% من "الخاسرين المهرة" في مجموعة التدريب خاسرين في مجموعة الاختبار، بينما ارتفع هذا الرقم إلى 20% في الصناديق المشتركة الأمريكية.

الاستنتاج النهائي هو أن الخبراء في الأسواق التنبؤية هم بالفعل خبراء، والمبتدئون هم بالفعل مبتدئون.

الحقيقة الخامسة: أوامر الفائزين الماهرين مرتبطة ارتباطًا وثيقًا بالنتيجة النهائية

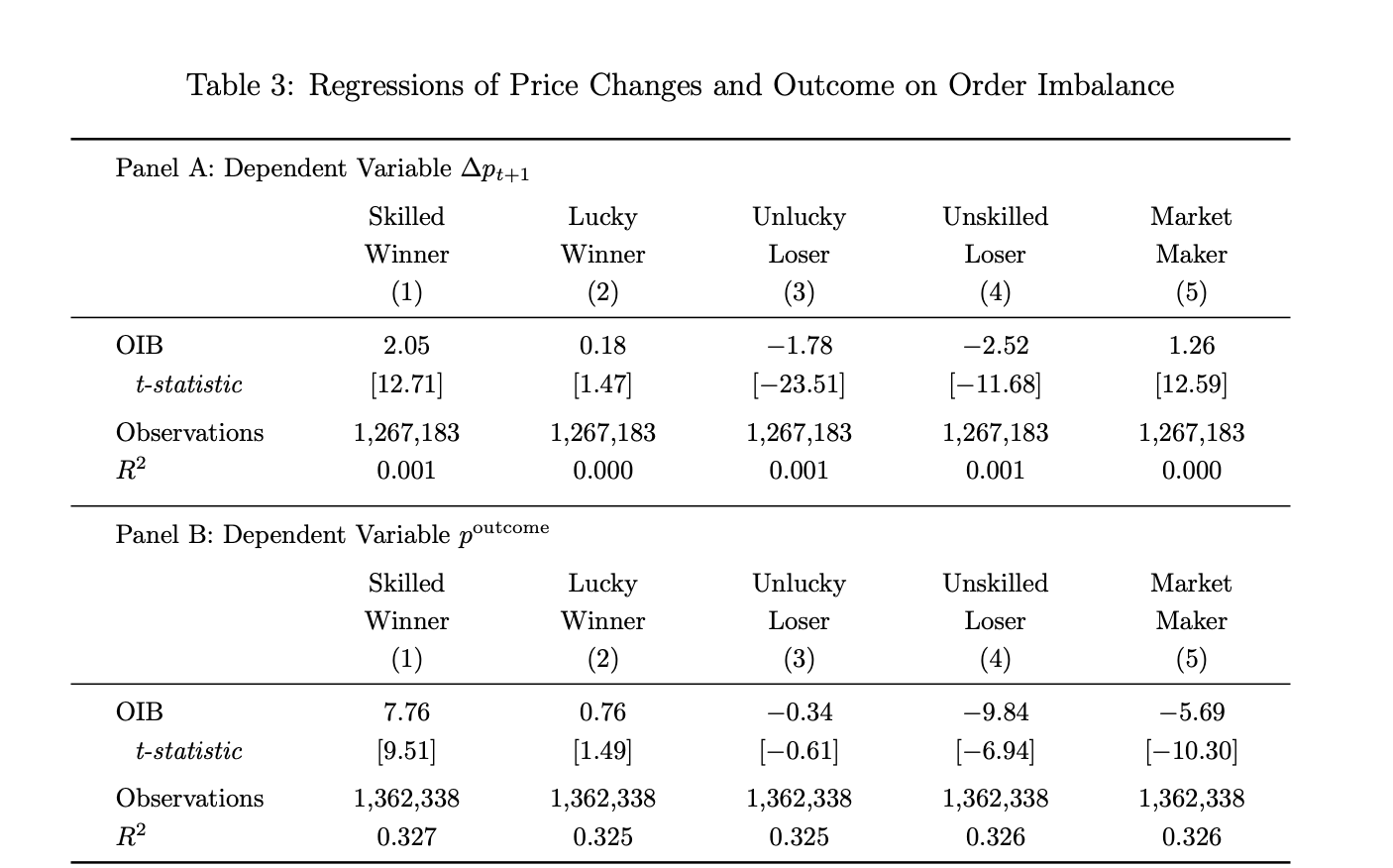

أظهرت البحوث التي أجريت باستخدام صيغة عدم التوازن في الأوامر أن كل زيادة بنسبة 1% في مؤشر الشراء الصافي (OIB) للفائزين المهرة يرتبط بارتفاع في السعر في الفترة التالية بمقدار حوالي نقطتين أساسيتين، وزيادة في احتمال حدوث الحدث النهائي بمقدار حوالي ثمانية نقاط أساسية، مع دلالة إحصائية عالية جدًا (قيم t تبلغ 12.71 و9.51 على التوالي).

بينما لا تُظهر تدفقات أوامر الفائزين العشوائيين دلالة إحصائية في كلا المؤشرين (قيمة t هي فقط 1.47 و 1.49).

بعبارة أخرى، الفائزون العشوائيون على الرغم من أن أرباحهم إيجابية، إلا أن عملياتهم التجارية لا تحتوي على محتوى معلوماتي — ومن حيث البيانات، هذه النتيجة قوية جدًا.

تشير الدراسات إلى أنه في الأسواق التي تنتهي بنتيجة "نعم"، يكون الفائزون المهرة مشترين صافين؛ وفي الأسواق التي تنتهي بنتيجة "لا"، يكونون باعين صافين؛ حيث يبنون مراكزهم تدريجيًا في اتجاه النتيجة النهائية. أما الوسطاء، فغالبًا ما يكونون باعين صافين في الأسواق التي تنتهي بنتيجة "نعم"، ومشترين صافين في الأسواق التي تنتهي بنتيجة "لا"، وهو ما يتماشى مع دورهم في التكيف مع تدفق الطلبات الاتجاهية وكسب فروق السعر الشرائي/البائع، وليس في بناء أوامر داخلية.

الحقيقة السادسة: المُتداولون ذوو المهارات هم المجموعة الوحيدة التي تجعل السعر أكثر دقة

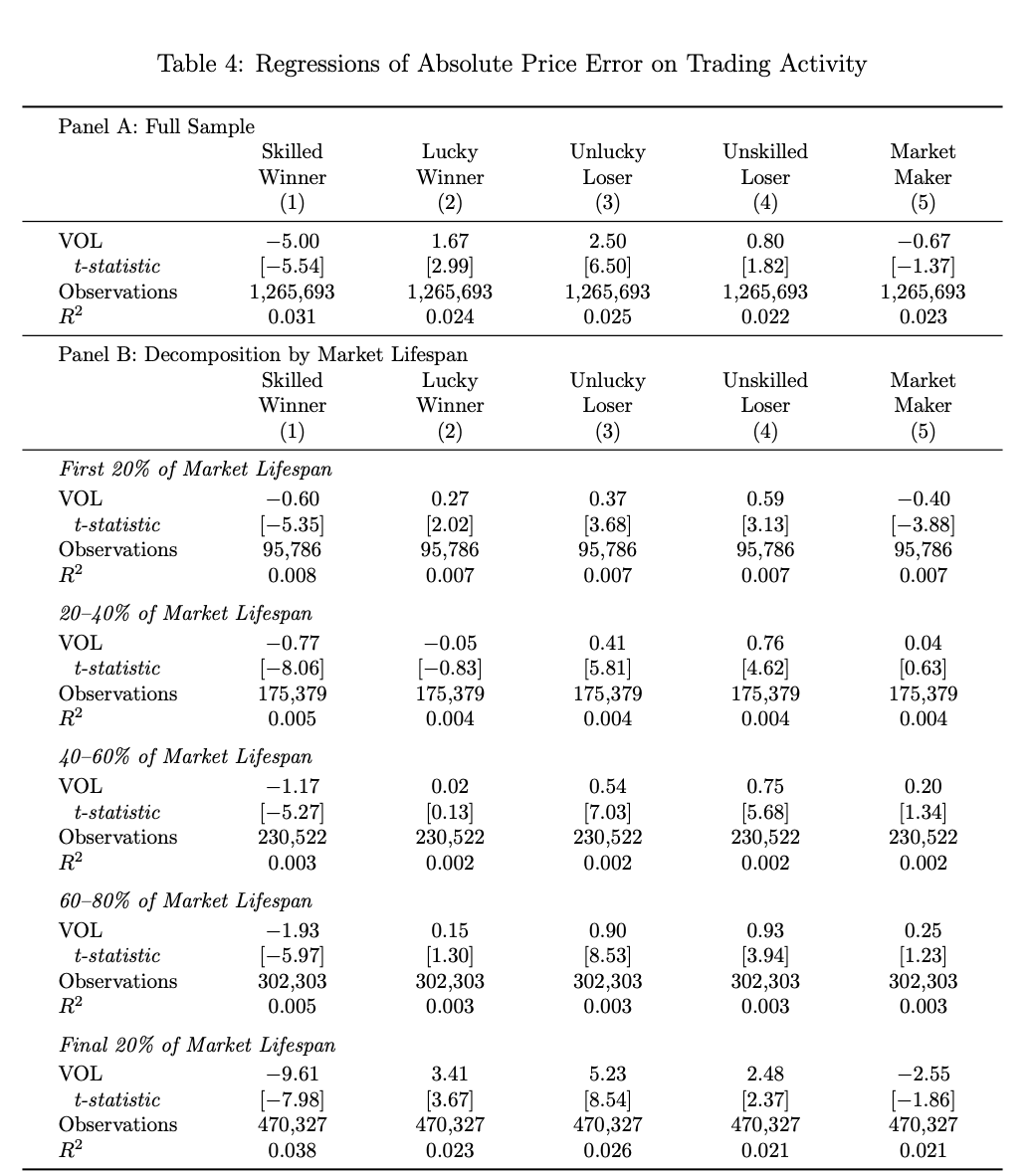

بناءً على افتراض أن "بعض المعاملات تدفع السعر فعليًا نحو النتيجة النهائية"، قام الباحثون بتطوير "مؤشر مساهمة اكتشاف السعر" لقياس ما إذا كان السعر في كل نافذة زمنية أقرب إلى النتيجة النهائية أو أبعد منها.

وتبين أن حدث الرهان يمكنه تقليل خطأ التسعير بشكل ملحوظ (معامل -5.00، قيمة t -5.54) فقط عندما يزداد حجم التداول الممثل للفائزين المهرة.

في المقابل، فإن تداولات المجموعات الثلاث الأخرى—الفائزين العشوائيين، والخاسرين العشوائيين، والخاسرين الماهرين—تؤدي إلى انحراف الأسعار عن النتيجة النهائية—في الواقع، فإن معظم الناس يخلقون فقط ضجيجًا على مستوى التداول، ويتصاعد هذا التأثير مع اقتراب السوق من التسوية. خلال آخر 20% من دورة حياة الحدث، يرتفع معامل مساهمة الفائزين الماهرين إلى -9.61.

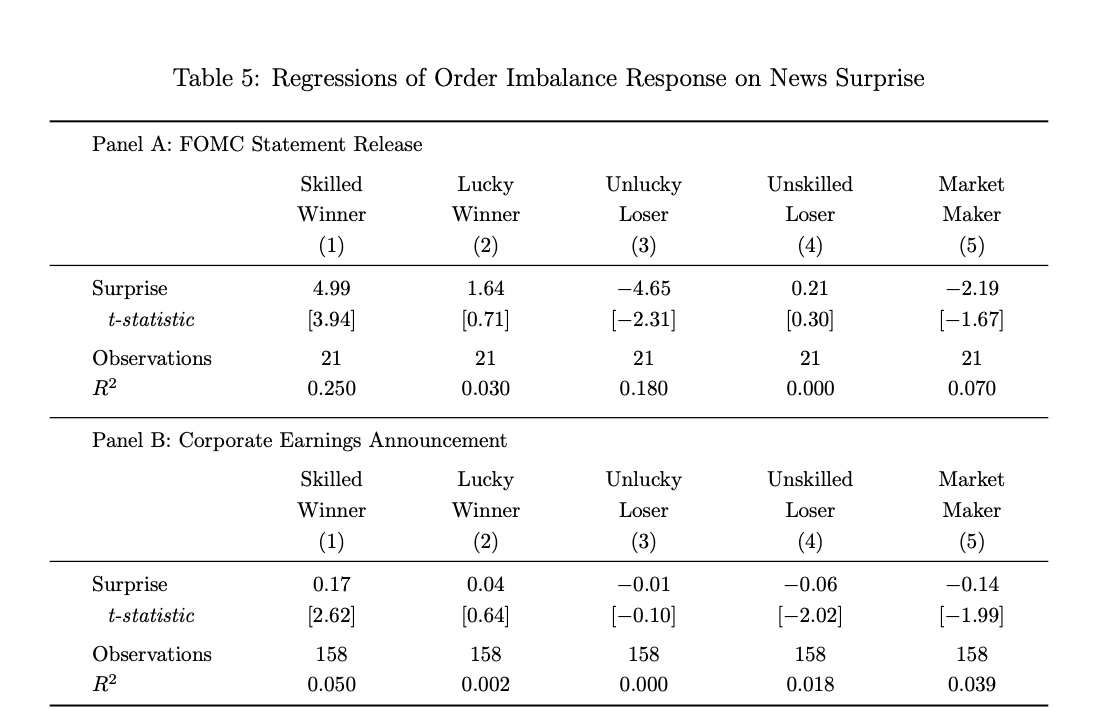

الحقيقة السابعة: اللاعبون ذوو المهارات هم اللاعبون الوحيدون في "تداول الأخبار"

للتقليل قدر الإمكان من الأخطاء الناتجة عن وقت نقل الأخبار، اختار الباحثون حدثين من نوعين لديهما توقيتات محددة لإطلاق المعلومات كعينات بحثية: قرارات أسعار الفائدة الخاصة بـ FOMC وإعلانات التقارير المالية للشركات (ملاحظة Odaily星球日报: الأول هو جوهر توقعات السياسة النقدية؛ والثاني هو جوهر فهم الأساسيات المالية للشركة).

تشير بيانات الدراسة إلى أن تدفق أوامر الفائزين الماهرين فقط ينحرف بشكل ملحوظ في النافذة القصيرة بعد إصدار الرسالة، في اتجاه "غير متوقع".

في حدث توقعات FOMC، يزداد حجم الشراء الصافي للفائزين المهرة بنسبة حوالي 5% لكل زيادة بنسبة 1% في الاتجاه غير المتوقع (t=3.94)؛ نظرًا لأن نطاق الاتجاه غير المتوقع لـ FOMC صغير نسبيًا (ما يصل إلى 6 نقاط أساس تقريبًا)، فإن حجم الشراء العكسي كبير جدًا. بالنسبة لإعلانات التقارير المالية، يزداد حجم الشراء الصافي للفائزين المهرة بنسبة حوالي 17 نقطة أساس لكل زيادة بنسبة 1% في الاتجاه غير المتوقع (t=2.62). على النقيض من ذلك، لا يظهر أي من المجموعات الأخرى استجابة متسقة للأخبار، بل إن بعضها يتصرف في الاتجاه المعاكس.

الحقيقة الثامنة: تأتي أرباح_market_maker_ من فروق الأسعار الناتجة عن السيولة، وليس من فروق المعلومات.

أظهرت بيانات الدراسة أن المُزَيِّدين على Polymarket يمثلون فقط 0.1% من إجمالي الحسابات (حوالي 1,660 حسابًا)، لكنهم يشاركون في متوسط 942 سوق رهان، بمتوسط ربح قدره 11,832 دولارًا لكل حساب.

إضافةً إلى ذلك، فإن تدفق أوامرهم يمكنه التنبؤ بتغيرات الأسعار على المدى القصير (لأنهم يواصلون "الشراء")، لكن تأثيرهم على التنبؤ بنتائج الحدث النهائي سلبي (بيانات الشكل 3 أعلاه: معامل -5.69، t=-10.30).

هذا يعني أنهم تلقوا أوامر بيع من المتعاملين الداخليين على المدى القصير، لكنهم على المدى الطويل تم "حصادهم" من قبل المتعاملين الداخليين، حيث يحققون الربح أساسًا من فرق السعر بين الشراء والبيع وليس من التنبؤ بالاتجاه.

الحقيقة التاسعة: التداول الداخلي يؤثر فقط على نتائج عدد قليل من الأحداث

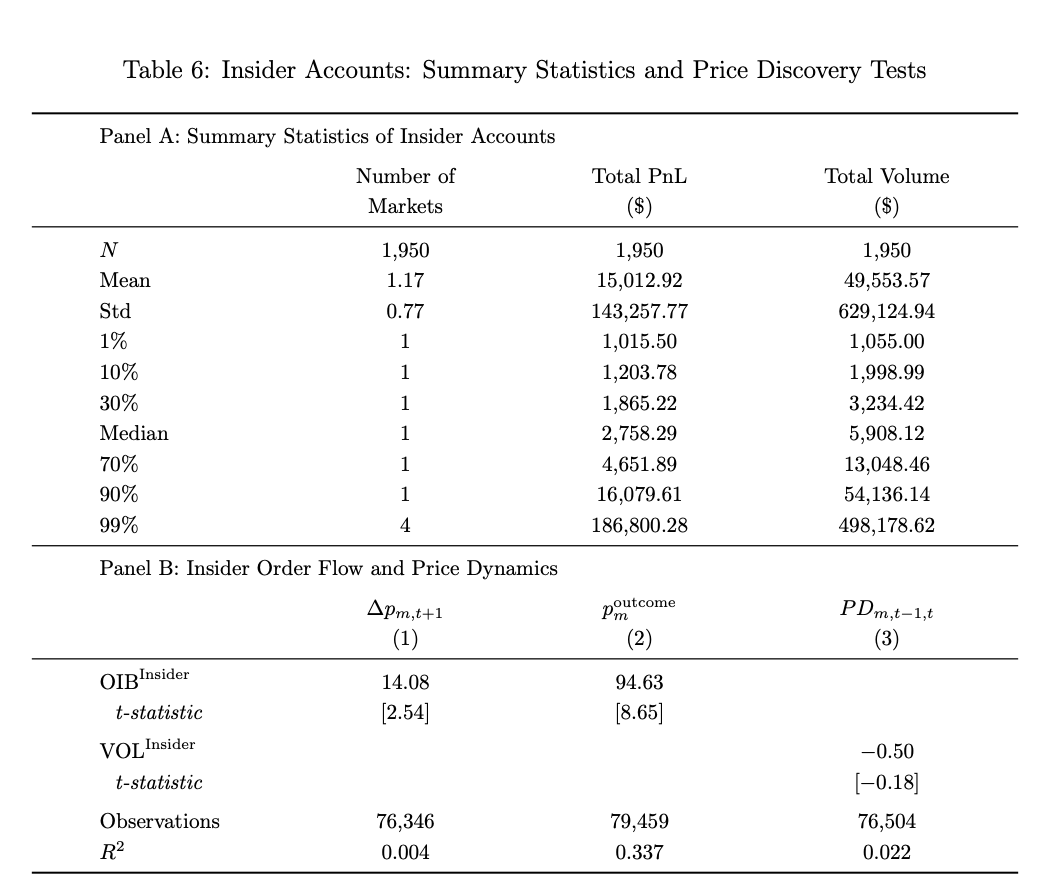

نظرًا لصعوبة تجنب التداول الداخلي في الأسواق التنبؤية، أجرت الدراسة أيضًا تحليلًا بياناتيًا لتأثير التداول الداخلي على اكتشاف السعر. (ملاحظة Odaily星球日报: استخدمت الدراسة معيارين رئيسيين لتحديد الصفقات المشبوهة. الأول هو التوقيت، أي الحسابات التي تُفتح قبل حدث معين بفترة قصيرة، مثل 7 أيام، وتُوقف بعد تسويته؛ الثاني هو قوة المعتقد، أي الحسابات التي تُظهر نشاطًا مركّزًا في عقد حدث واحد وتحتفظ بمواضع غير عادية كبيرة، بحجم تداول لا يقل عن 1,000 دولار وربح لا يقل عن 1,000 دولار. تُصنف الحسابات التي تستوفي كلا الشرطين كمتداولين داخليين.)

في هذا السياق، استخدمت الورقة بُعدين هما "ميزة وقت الحساب + تركيز المراكز" لتحديد حوالي 1,950 حسابًا مشتبهًا بأنها تشارك في تداولات داخلية، بمتوسط ربح قدره 15,000 دولار لكل عنوان.

تجدر الإشارة إلى أن أوامر هذه الحسابات تتمتع بدقة عالية جدًا في توقع أسعار ونتائج أحداث معينة (معامل توقع النتائج النهائية 94.63، أي 12 ضعف متوسط الفائزين الماهرين)، لكنها تتركز فقط على عدد قليل من الأحداث ولا تساهم بشكل واضح في اكتشاف السعر في السوق التنبؤي ككل.

جدير بالذكر أن الدراسة تحللت بالتفصيل حالة سوق التنبؤ المتعلقة بـ"الغارة الأمريكية على مادورو": حيث قام ثلاثة حسابات بالرهان قبل أيام من الحدث، وشتروا بتركيز حدثًا كانت احتمالية حدوثه 10% فقط، وحققوا في النهاية أرباحًا إجمالية تزيد عن 630 ألف دولار أمريكي — حيث تم لاحقًا اتهام صاحب أحد الحسابات من قبل CFTC بأنه جندي أمريكي نشط. لمزيد من التفاصيل، اقرأ 《استمرت 4 أشهر، ساعدت Polymarket ترامب على التقاط مُسرّب عمليات عسكرية، لكن الثمن كان...》

الحقيقة العاشرة: توزيع التداول في الأسواق التنبؤية غير متكافئ بشكل شديد، يشبه قانون القوة

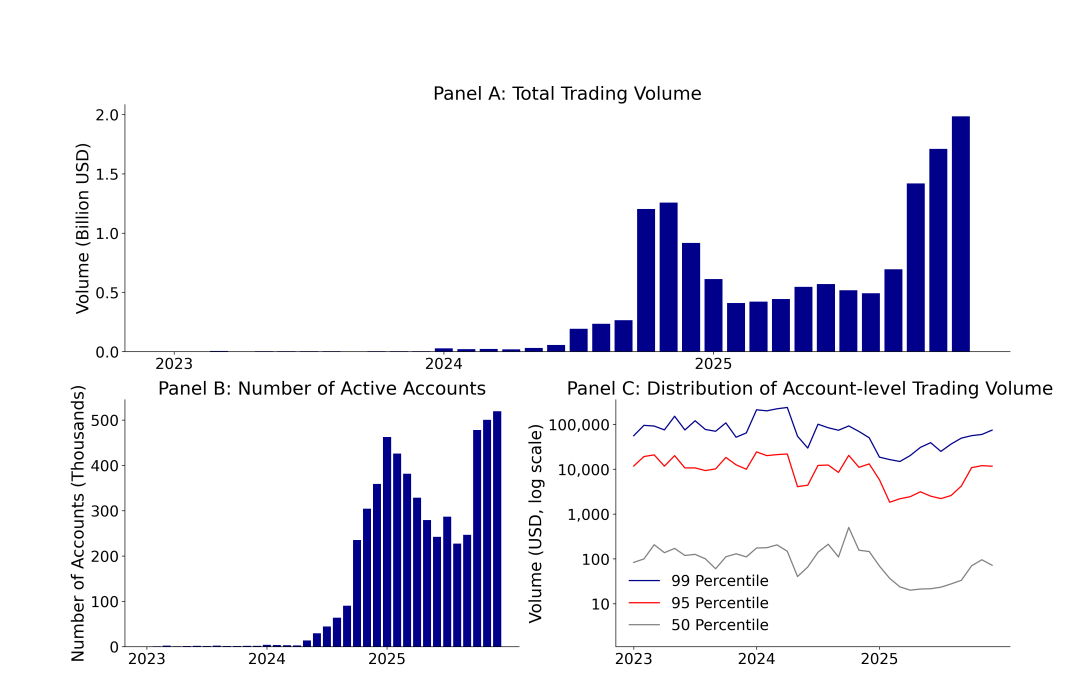

بحلول ديسمبر 2025، ارتفع حجم تداول Polymarket من 3.3 مليون دولار في ديسمبر 2023 إلى 1.98 مليار دولار، بزيادة تزيد عن 600 ضعف خلال سنتين؛ وفي نفس الفترة، ارتفع عدد الحسابات النشطة شهريًا من 1600 إلى أكثر من 519,000.

بياناتها التشغيلية مذهلة، لكن الحقيقة وراء هذه البيانات أكثر عكسًا للمنطق الشائع — متوسط حجم التداول للحسابات النشطة المتوسطة على Polymarket هو فقط 72 دولارًا، بينما متوسط حجم التداول للحسابات الـ1% الأعلى هو 74,000 دولار، بفارق يتجاوز 1000 مرة.

من حيث إجمالي حجم التداول، بلغ إجمالي حجم تداول Polymarket حتى ديسمبر 2025 مليار دولار أمريكي، مع 1.72 مليون حساب، لكن مجموعتي الخاسرين العشوائيين والخاسرين الماهرين شكّلتا 67% من الحسابات، وساهمتا بـ 39% من حجم التداول، وتحملتا 100% من الخسائر.

بلا شك، هذا ليس سوقًا عادلًا يعتمد على "المساواة للجميع وتركيز ذكاء الجماعة"، بل هو نظام تبادلي صفرية حيث يحدد قلة الأسعار الفعلية، بينما يوفر الكثيرون التمويل ويتلقون الخسائر.