المؤلف: شينتشاو TechFlow

بعد فترة طويلة من الركود، ظهر مشروع جديد في عالم العملات المشفرة بقيمة 1 مليار دولار، لكن النقطة الأبرز هذه المرة ليست القيمة نفسها.

في 14 مارس 2026، أعلنت سلسلة Layer 1 متوازية عالية الأداء من فئة المؤسسات، مصممة للتمويل الحقيقي، Pharos، عن ترقية شاملة للشراكة الرأسمالية مع شركة Xinnengyuan للطاقة المتجددة (0451.HK)، وهي شركة مدرجة في سوق هونغ كونغ للأوراق المالية، وسرعان ما أصبحت محط اهتمام السوق.

يُجذب السوق أولاً إلى التقييم: وفقًا لأحدث اتفاقية وقّعها الطرفان، ستُكمل GCL New Energy استثمارها في Pharos بتقييم يقارب مليار دولار أمريكي. مليار دولار أمريكي، هذا الرقم وحده كافٍ لإشعال حماس النقاش داخل المجتمع.

لكن بعد ذلك، اكتشف الجميع شيئًا أكثر إثارة من التقييم:

وفقًا للوثائق المُعلنة، فإن هذا الاشتراك في الاستثمار ليس استثمارًا لمرة واحدة "بالتواقيع فقط"، بل يشتمل على عدة شروط مسبقة وأحكام تسليم متدرجة. إذا فشل أي شرط أساسي، فإن التعاون سيتحول فورًا إلى ورقة بلا قيمة.

ببساطة، التوقيع على شراكة لا يعني أن الأموال وصلت فعليًا، فكل شيء يعتمد على أداء سعر صرف Pharos Token عند الإطلاق.

كل هذا يجعل هذه الجولة من الاكتتاب في الاستثمار تبدو أقل رقماً، وأكثر كونها مواجهة رأسمالية ذات طابع قمار واضح بين السوق التقليدي وسوق التشفير: حيث يهدف الطرفان إلى التعاون والمنفعة المتبادلة، مع ضمانات مسبقة.

عندما اعتادت تمويلات الكريبتو على "إعطاء الأموال بدون شروط"، وبدأت تُجلب إلى طاولة اللعب من قبل رأس المال التقليدي، ماذا يجب أن نتوقع من السوق القادم؟

طريقة جديدة لتمويل التشفير: ربط العملات بالأسهم، وإطلاق تدريجي

يقارن الكثيرون هذا الاشتراك في الاستثمار بـ "القمار" في عالم العملات الرقمية، لأنه يلتقط بدقة منطق إدارة المخاطر في لعبة القمار.

في الأسواق المالية التقليدية، يُعد الرهان أداة تحكم في المخاطر الأكثر فعالية للمستثمرين: يقدم الممولون تقييمًا عاليًا، ويتعهد المؤسسون بتحقيق أهداف محددة. إذا تم تحقيق مؤشرات الأداء الرئيسية في المستقبل، فسيكون الجميع سعيدًا؛ لكن إذا فشل الأمر، فعلى المؤسسين شراء أسهمهم من جيوبهم الخاصة.

غالبًا ما تركز البنوك الاستثمارية التقليدية على الإيرادات والأرباح المستقبلية، بينما تركز الكريبتوا على مؤشر يتميز بخصائص Web3: أداء رمز العملة عند الإطلاق.

لكن إذا ركزت فقط على مفهوم المقامرة، فقد تغفل عن الابتكار النمطي الذي تقوده هذه الصفقة.

كيف يمكن دمج الأسهم التي تمثل رأس المال التقليدي مع العملات التي تمثل رأس المال الكريبتوي، قدم Pharos بالشراكة مع Sinomax New Energy أول نموذج تجريبي: نموذج رأسمالي متماثل جديد يعتمد على استثمارات متبادلة دقيقة، وتفعيل متزامن، وفك قفل تدريجي.

الخطوة الأولى من هذا الهيكل المبتكر هي الاشتراك المسبق من Pharos في أسهم Xinjiang GCL New Energy.

ستقوم Pharos كمستثمر أولي بشراء أسهم جديدة في GCL New Energy بسعر 1.05 دولار هونغ كونغ للسهم، بحد أقصى قدره 183,480,000 سهم (ما يعادل حوالي 10% من أسهم GCL New Energy). مقارنة بسعر السهم الحالي لـ GCL New Energy البالغ حوالي 1.23 دولار هونغ كونغ، فإن هذا الشراء يوفر لـ Pharos خصمًا بنسبة حوالي 15%.

But on the table of capital, there are never free chips.

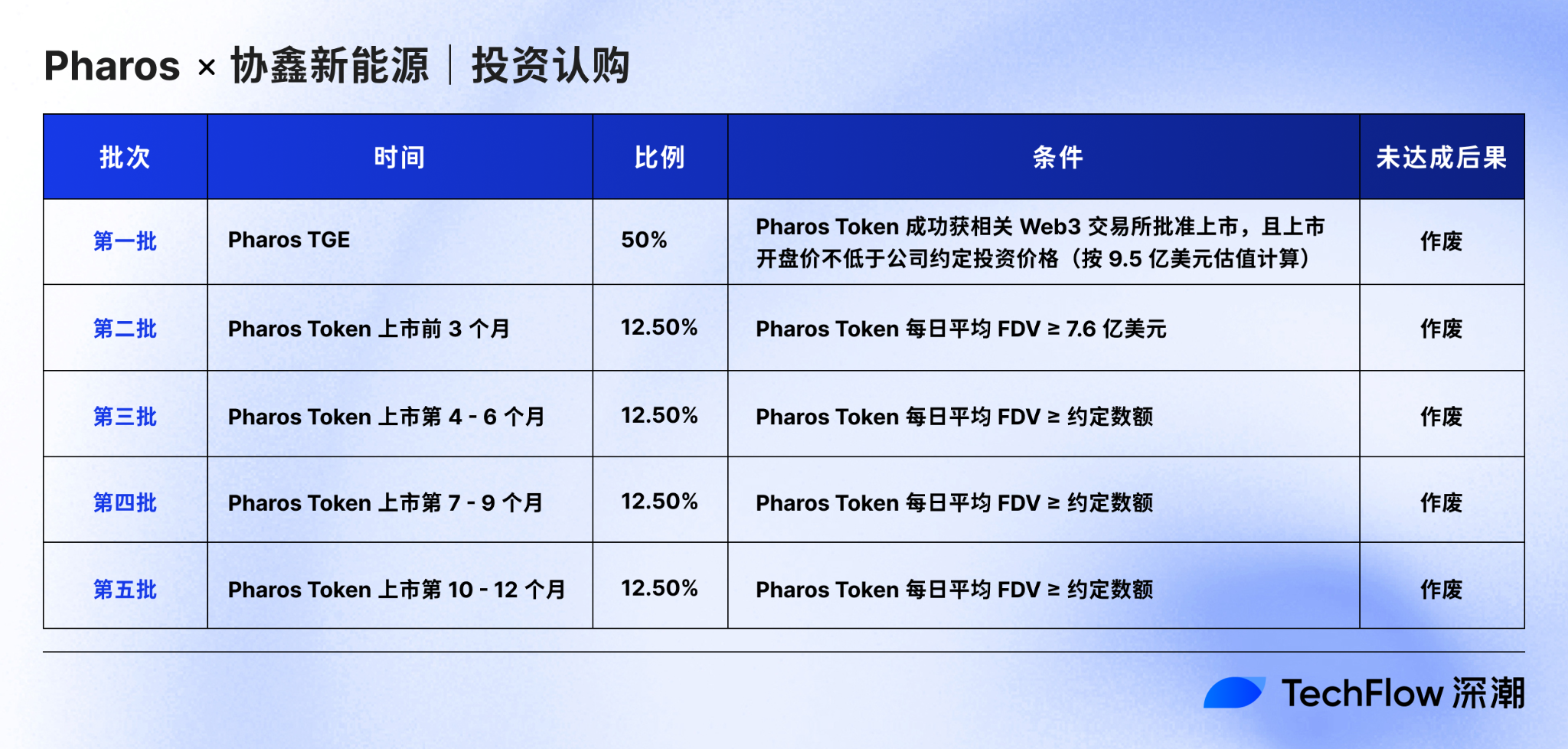

لإيداع هذه الأسهم المخفضة فعليًا في جيبك، يجب على Pharos الوفاء بشروط التسليم الخمس خطوات التي طرحتها GCL New Energy خلال فترة الصلاحية البالغة 18 شهرًا، وكل خطوة تركز بدقة على الأداء المستقبلي لعملة Pharos Token.

وبمجرد تحقيق شروط تسليم رمز Pharos، سيصبح شراء Pharos لحصص GCL New Energy ساري المفعول، وفي نفس الوقت سيصبح شراء GCL New Energy لرمز Pharos ساري المفعول، مع تطابق نسبة الإفراج.

في هذا الربط الثنائي:

- أداء رمز Pharos مستوفٍ، مع تسليم الأسهم والعملات معًا؛

- أداء رمز Pharos لم يحقق التوقعات، حيث توقفت الأسهم والعملات معًا.

على سبيل المثال، في الدفعة الأولى الأكثر أهمية، بعد نجاح إدراج رمز Pharos وتحقيقه للسعر الافتتاحي المطلوب، ستقوم Pharos فورًا بتسليم 50% من حصص الاشتراك إلى GCL New Energy، وفي الوقت نفسه ستقوم GCL New Energy بشراء رموز Pharos بقيمة حوالي 96.73 مليون هونغ كونغ دولار بناءً على تقييم قدره 950 مليون دولار أمريكي.

وفي ظل اتفاقية الاشتراك في الاستثمار هذه، بالإضافة إلى إعلان Pharos السابق أن Anchorage Digital ستقدم خدمات الصك والแจก والتخزين الخاضعة للتنظيم لـ Pharos TGE، يبدو أن Pharos دخلت الآن مرحلة العد التنازلي التي تقترب بشكل لا نهائي من TGE.

كلٌّ يأخذ ما يحتاجه: اتفاق واحد، طريقتان للفوز

تتزامن هذه الصفقة الخاصة للاشتراك في الاستثمار تمامًا مع هذه النقطة الزمنية الدقيقة.

لقد أخبرتنا تجارب سابقة كثيرة أن منطق التمويل القديم، الذي يعتمد على whitepapers لسرد القصص ودعم التقييمات عبر تخيل السيولة، قد فشل. لقد رأى السوق الكثير من الفقاعات والانهيارات، ونحن الآن بحاجة إلى مثال حي يجمع بين أصول حقيقية وإطار تنظيمي متوافق وتخيل سلسلة كتلية.

أما معاملة Pharos مع جيانكسين للطاقة المتجددة، فهي مثال دقيق على ذلك.

وراء الشروط المعقدة، تكمن مفاوضات مصالح حيث يحاول الطرفان تأمين ما يهمهما أكثر في العقد:

بالنسبة لـ GCL New Energy، هذه نموذج ممتاز يمكن استخدامه للهجوم أو الدفاع.

استثمار في Pharos هو رهان نشط على السرد على السلسلة، وتقديم شكل مقامرة يُحكم بشكل جيد المخاطر؛ إذا أخفق Pharos، يمكن لـ GCL الانسحاب في الوقت المناسب، ولكن إذا أظهر Pharos أداءً ممتازًا، فستحصل GCL ليس فقط على تدفق نقدي حقيقي، بل أيضًا على رموز ذات إمكانات تقييمية عالية بقيمة أولية.

而对于 Pharos 而言,这笔交易的价值,远不止增加一个合作伙伴那么简单。

أول منفعة هي التأييد الثقة. إن رغبة شركة مدرجة في سوق الأسهم الهونغ كونغي في ربط أسهمها مع الرموز المميزة هو اعتراف علني أقوى لـ Pharos.

الربح الثاني هو إثبات الثقة. إن موافقة Pharos على هذه الشروط الصارمة للتسوية تُرسل إشارة قوية إلى السوق تدل على ثقة المشروع في تطوره المستقبلي. هذا الموقف أكثر إقناعًا من أي ورقة بيضاء تقنية.

الربح الثالث هو المكانة التاريخية كـ"أول من يفعل ذلك في الصناعة". خلال العام الماضي، شهدنا العديد من حالات شركات عامة تقليدية تشتري أصولًا رقمية بنموذج DAT. لكن هذه المرة، بدأ الاتجاه في الانعكاس: من خلال هذا الاشتراك، دخلت Pharos مباشرةً في صفوف مساهمي جينغشين للطاقة المتجددة، لتصبح أول مشروع كريبتو يمتلك بشكل استراتيجي عكسيًا أسهمًا في شركة عامة تقليدية مدرجة في هونغ كونغ.

إلى حد كبير، هذا يمثل المرة الأولى التي تحصل فيها مشاريع كريبتو عالية الجودة في عالم التشفير على مقعد مفاوضات حقيقي وحق في التسعير في الأسواق المالية التقليدية. في الوقت نفسه، حصلت هذه الصفقة على دعم إعلاني من بورصة هونغ كونغ، مما يُظهر التطلع المبكر لهونغ كونغ في تبني الابتكار المشفر المتوافق مع التنظيم، ويوفر أساسًا قويًا للامتثال للصفقة.

عقد واحد، طريقتان للفوز.

في سياق السعي لتحقيق مكسب مشترك ورفض الخسارة المتبادلة، زاد فضول المزيد من الأشخاص تجاه الدورين الرئيسيين الذين قادا الابتكار في هذا النموذج.

يجب أن تعلم أن الشركات المدرجة في سوق هونغ كونغ للأسهم تتمتع دائمًا بضوابط مخاطر صارمة وأسلوب محافظ، فلماذا يجرؤ Pharos على تضمين أداء السعر المستقبلي في العقد، ولماذا تجرؤ GCL New Energy على ربط أسهم شركة مدرجة برمز واحد لم يُختبر بعد في السوق؟

عند التحقق بدقة، سيتضح أن هذا الزواج العابر للحدود الذي يبدو وكأنه محاولة جريئة، يخفي وراءه حتمية التقاء الطرفين.

المirror互补: لقاء لا مفر منه بين Pharos وGCL

في هذه العملية الابتكارية للنموذج، يقع طرف الطاولة عند GCL-New Energy.

بصفتها الشركة الرائدة في مجال الطاقة الشمسية في آسيا، تركز أنشطتها الأساسية على تطوير وبناء وتشغيل وإدارة محطات توليد الطاقة الشمسية (محطات الطاقة الكهروضوئية)، بالإضافة إلى بيع الكهرباء والخدمات المرتبطة بالطاقة الشمسية. وعلى الرغم من امتلاكها لأفضل الأصول الخضراء، إلا أنها تعاني من العديد من المشكلات الشائعة في الأصول التقليدية: دورة بناء طويلة، واسترداد العوائد ببطء، وتنافس متزايد على التمويل.

ما يحتاجه جيكسون أكثر ليس محطة طاقة إضافية، بل أداة مالية قادرة على إعادة تنظيم هذه الأصول خارج السلسلة وإعادة تدويرها وإعادة تقييمها.

في الطرف الآخر من الطاولة هو Pharos.

كمشروع L1 متوازي مصمم خصيصًا للسيناريوهات المؤسسية، كان هدف Pharos واضحًا من لحظة نشأته: ليس إنشاء سلسلة عامة ذات أداء أعلى، بل التركيز على دعم مزيد من التطبيقات الواقعية، بما في ذلك تسويات العملات المستقرة، وخدمات DeFi المؤسسية، وشبكات دفع متوافقة مع التنظيم، بالإضافة إلى رقمنة وتدفق الأصول الحقيقية (RWA)، خاصة في قطاعات الطاقة والسلع والبنية التحتية. باختصار، يهدف Pharos إلى أن يصبح البنية التحتية الحقيقية التي تدعم السرد المالي الحقيقي.

الأداء هو شرط أساسي لتحقيق رؤية "بنية RealFi الأساسية"، حيث يعتمد Pharos على تصميم معياري مع محرك تنفيذ متوازي عميق، ويتميز بتأكيدات بأقل من ثانية واحدة، وسعة معالجة عالية، ورسوم منخفضة، مما يمكنه من دعم ربط الأصول وتدفقها وتسويتها في الوقت الحقيقي بشكل أفضل.

أما بالنسبة للقضايا التنظيمية التي تهتم بها المؤسسات عند ربط السلاسل، فإن طبقة بروتوكول Pharos مدمجة مع ZK-KYC / AML وهوية رقمية، وتدعم التوافق مع الجهات الرقابية مع الحفاظ على الانفتاح.

قبل التعاون مع GCL-New Energy، حظي Pharos بدعم رأس المال والمؤسسات:

وفقًا للمصادر العامة، أكمل Pharos تمويلين في نوفمبر 2024 وسبتمبر 2025، وحصل على دعم من صناديق استثمار رأس المال المخاطر المعروفة مثل Hack VC وLightspeed Faction.

فيما يتعلق بالشراكات المؤسسية، أعلنت Pharos سابقًا عن شراكة مع منصة التمويل اللامركزي Centrifuge، حيث تجمع بين البنية التحتية ومعايير الترميز المؤسسية لـ Centrifuge مع طبقة Layer 1 "شاملة وذات أولوية تنفيذية" لـ Pharos، بهدف تمكين التوزيع والتشغيل على نطاق واسع للعديد من الأصول المؤسسية على السلسلة، بما في ذلك السندات الأمريكية المُرمَّزة (JTRSY) ومنتجات الائتمان المُهيكلة ذات التصنيف AAA (JAAA).

عند وضع الطرفين المتعارضين معًا، يُلاحظ التكامل شبه المتماثل بين GCL New Energy وPharos.

بالنسبة لـ GCL New Energy، فإن البحث عن وسيلة كريبتو يمكنها فتح مجالات Web3 وRWA وإعادة تقييم السوق، لتحويل الأصول الثقيلة التقليدية إلى أشكال رأسمالية جديدة على السلسلة؛

أما بالنسبة لـ Pharos، فهناك حاجة إلى مدخل رأسمالي تقليدي قادر على استيعاب التقييم العالي، والسرد المتوافق، وتخيل الأصول الحقيقية، لربط القصة على السلسلة بالأصول الحقيقية.

لذلك، من هذا المنظور، فإن هذه الجولة من الاكتتاب الاستثماري ليست أكثر من لقاء حتمي كان سيحدث في وقت ما. ومن المثير للاهتمام أن كلا الطرفين لهما صلات مشتركة مع مجموعة علي بابا، والتي يُطلق عليها الكثيرون من المستخدمين على الإنترنت اسم الجسر الخفي لهذا اللقاء.

في ديسمبر 2024، تعاونت GCL Energy avec Ant Digital Technology لإكمال أول صفقة RWA للطاقة الشمسية الخضراء في الصين بقيمة تزيد عن 200 مليون يوان. وفي يونيو 2025، أنشأ الطرفان شركة مشتركة تُسمى "Ant Xinneng" لاستكشاف المزيد من السيناريوهات مثل الطاقة الذكية + RWA.

في الوقت نفسه، نعلم أن شريك مؤسس Pharos وعدة أعضاء آخرين قادمين من مجموعة علي بابا، والتي تمتلك سلسلة AliChain خبرة واسعة في تطبيقات البلوكشين المؤسسية، مما قد يوفر لـ Pharos قدرات تقنية أقوى في تنفيذ حلول RWA للمؤسسات، بالإضافة إلى قدرة أكبر على تكامل الموارد المؤسسية، مما يُعدّ بشكل غير مباشر مقدمة للشراكة بين Pharos وXinjiang GCL.

لكن إذا تم فهم هذه الصفقة فقط على أنها ربط رأسمالي، فسيكون من السهل التقليل من قيمتها. فالقصة الأكبر تكمن في هيكل التعاون اللاحق بين الطرفين، ومسارات ربط الأصول على السلسلة، واتجاهات التعاون المبتكرة الإضافية.

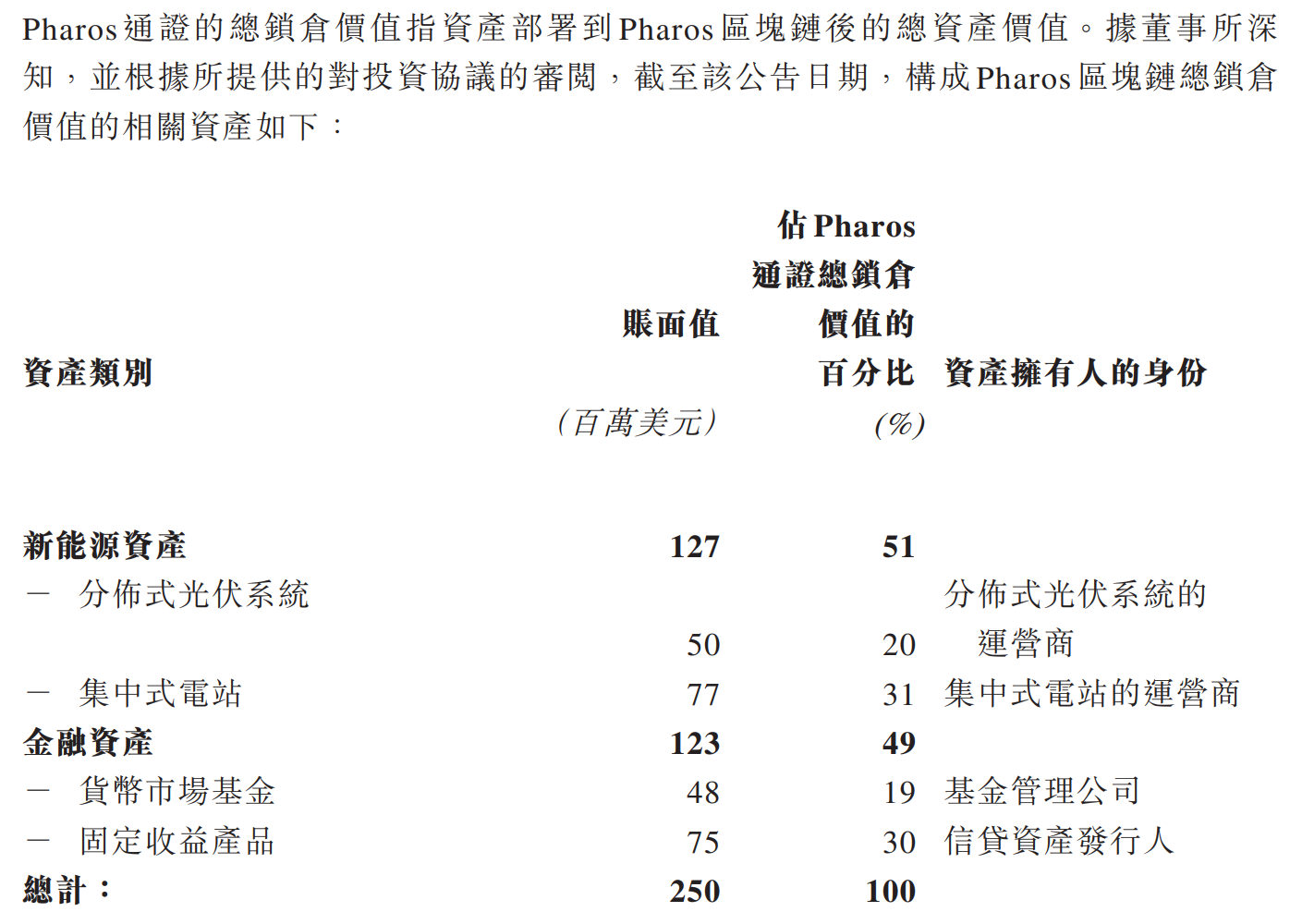

وفقًا لأنواع الأصول المربوطة على السلسلة التي أعلنت عنها Pharos، يمكننا أن نرى أن جميع الأصول المربوطة حاليًا لدى Pharos: 51% تأتي من أصول الطاقة المتجددة لمشغلي الطاقة الشمسية الموزعة ومشغلي المحطات المركزية، و49% تأتي من الأصول المالية لشركات الصناديق و issuers الأصول الائتمانية.

هذا يشير إلى حد كبير أن أصول غرينش للطاقة الشمسية ومحطات الطاقة المتجددة الأخرى ستُسجَّل على سلسلة Pharos في المستقبل، وهو أمر شبه مؤكد.

هذا يعني أن الأصول الخضراء الآسيوية عالية الجودة، مثل جينشين للطاقة المتجددة، ستتمكن في المستقبل من تجاوز القيود الجغرافية والاتصال بكفاءة أعلى مع الأسواق العالمية على السلسلة، كما ستعمل Pharos على جلب أصول RWA عالية الجودة من أوروبا وأمريكا الشمالية إلى آسيا، لتعزيز قدرة المستثمرين الآسيويين على توزيع أصولهم عالميًا.

سواء كان الأمر يتعلق بالطرح الخارجي أو الجذب الداخلي، فإن نموذج الربط هذا القائم على التكامل بين الأسهم والتوكنات والأصول يمكن أن يحرر قوة نمو تفوق بكثير قوة الاشتراك الواحدة.

خاتمة

Of course, everything is in a very early stage.

في وقتٍ يسوده عدم اليقين الكبير حول المستقبل، من الطبيعي أن تُسمع أصوات قلق وشكوك.

يعتقد بعض أعضاء المجتمع أن تقييم Pharos البالغ近 مليار دولار استُند إلى قيمة الأصول المجمدة الإجمالية الحالية لـ Pharos البالغة 250 مليون دولار، وهي بيانات أُعلنت من جانب واحد من قبل فريق المشروع، وتفتقر إلى دعم سوقي حقيقي.

كما يشعر البعض بالقلق من أن نموذج التسليم التدريجي حسب الشروط قد يسبب ضغطًا كبيرًا على السوق الثانوي لرمز Pharos Token، وفي الوقت الحالي، حيث لم يتم إطلاق الشبكة الرئيسية أو إصدار الرمز، يمكن اعتباره نوعًا من المراهنة على الثقة، لكن لا يمكننا التأكد مما إذا كان هذا سيتحول في المستقبل إلى استنزاف مبكر للثقة.

لكن الأصوات المختلفة تُثبت بالضبط اهتمام المجتمع بتطورات الحدث اللاحق، كما أن هذه الأصوات لا تعيقنا عن رؤية الابتكار النموذجي الذي نستشفه من شراكة العملة والأسهم هذه:

في الماضي، كان تمويل العملات المشفرة يميل إلى الحصول على الأموال أولاً من خلال قصة جيدة، ثم استخدام هذه الأموال لإثبات الجدوى؛

واليوم، يُرسل شراكة Pharos مع JinkoSolar إشارة قوية من خلال القيادة في الابتكار: ربما يكون المستقبل في عالم العملات المشفرة مُحَدَّدًا بمن يجرؤ أكثر على كتابة قصته في العقد، وتسليم السرد للسوق، وتحويل الوعود إلى واقع لا بد من تحقيقه.

في عصر الفقاعة، الأغلى هو الخيال؛ في عصر إعادة التقييم، الأغلى هو القدرة على التحقيق.

And this, perhaps, is the true value this investment subscription leaves for the industry.