الكاتب: Chloe، ChainCatcher

على مدار السنتين الماضيتين، أصبحت الأسواق التنبؤية السرد الأكثر إشراقًا في صناعة التشفير. بلغ إجمالي حجم التداول في هذه الفئة في نهاية العام الماضي حوالي 10 مليارات دولار، وتسارع ديناميكية النمو الشهري بشكل ملحوظ في النصف الثاني من عام 2025.

لكن في الطرف الآخر من هذا الاحتفال، هناك دور دائمًا ما يبقى خارج دائرة الضوء، ويُتَّهم من قبل المستخدمين باستمرار: أجهزة التنبؤ.

السيف ذو الحدين لـ UMA

على مدار العام الماضي، أثارت عدة جدل كبير حول Polymarket، مثل سؤال "ما إذا كان الرئيس الأوكراني زيلينسكي يرتدي بدلة" (بإجمالي حجم تداول بلغ 237 مليون دولار)، واتفاقية المعادن الأوكرانية (التي تضمنت 7 ملايين دولار، حيث استخدم كبار المتعاملين حوالي 5 ملايين وحدة UMA للتأثير على التصويت)، ومسألة ما إذا كانت إدارة ترامب ستُصدر وثائق UFO في عام 2025 (سوق بقيمة 16 مليون دولار، ووصفه المستخدمون علنًا بأنه "احتيال إثبات الحيتان")، وكل هذه الجدلات تعود مباشرة إلى نفس المصدر: Optimistic Oracle الخاص بـ UMA وهيكليته الحوكمة بالعملة.

تصميم منطق Oracle المتفائل لـ UMA هو: أي شخص يقترح نتيجة ويرهن ضمانًا؛ خلال فترة التحدي (عادةً ساعتين)، إذا لم يُطرح أي اعتراض، تُعتبر النتيجة صحيحة افتراضيًا؛ وإذا وُجد اعتراض، يتم التصويت على القرار من قبل حاملي رمز UMA عبر آلية التحقق من البيانات (DVM).

مزايا هذه الآلية واضحة: فهي اقتصادية، ويمكنها معالجة الأحداث ذات الذيل الطويل، ومعالجة "المسائل الذاتية" مثل "هل يُعتبر ما يرتديه زيلينسكي بدلة؟" وهي مسائل لا تستطيع أجهزة التنبؤ بالأسعار التقليدية معالجتها على الإطلاق.

لكن العديد من الجدل حول Polymarket كشفت عن عيوب في هذا التصميم. على سبيل المثال، حدث اتفاق المعادن الأوكراني في مارس الماضي، حيث بلغ إجمالي حجم التداول في هذا الحدث التنبؤي حوالي 7 ملايين دولار، مع مراقبة ما إذا كان ترامب سيتفق مع أوكرانيا على اتفاق لمعادن الأرض النادرة قبل أبريل.

على الرغم من أن النتيجة لم تؤدِ إلى أي اتفاق، تم تسوية السوق على "نعم". وفقًا لتقارير The Defiant و Cryptopolitan، كان السبب الرئيسي هو حيازة مُستثمر كبير لـ UMA لما يقارب 5 ملايين وحدة من UMA عبر ثلاثة حسابات، تمثل حوالي 25% من وزن التصويت في هذه الجولة، مما دفع التصويت نحو "نعم". وبعد ذلك، أوضحت Polymarket في إعلان على Discord: "هذا ليس عطلًا في النظام، بل نتيجة طبيعية لآلية الحوكمة، ولذلك نرفض استرداد الأموال."

يمكن القول إن اعتماد Polymarket على UMA يواجه الآن مخاطر نظامية. فالمُنبئ، الذي تم تصميمه أصلاً كطبقة محايدة للفصل في الحقيقة، أصبحت توزيعات رمز الحوكمة المركزة فيه أداة في أيدي عدد قليل للتأثير على نتائج السوق.

وفقًا لمنصة بيانات الأصول الرقمية RootData، حتى سبتمبر من العام الماضي، عندما بدأت Polymarket في التركيز بشكل رئيسي على الأحداث المشفرة، كانت بحاجة ملحة إلى إدخال مصدر بيانات أكثر حتمية، لذا بدأت في تفويض جزء من عمليات التسوية إلى نظام مختلف تمامًا وهو Chainlink.

Chainlink: مأزق آخر للقائد

أفاد CoinDesk أن Polymarket بدأت في دمج Chainlink لتحسين طريقة تحديد نتائج التنبؤات. وأعلنت الطرفان أن Polymarket ستستخدم Chainlink لتسوية السوق تلقائيًا المرتبطة بأسعار الأصول، بهدف تقليل التأخير ومخاطر التلاعب. وستركز المرحلة الأولية على أسواق أسعار الأصول المشفرة، مع استكشاف متزامن لإمكانات تطبيقها في الأسواق ذات الطابع الأكثر ذاكرة.

تتمثل أهمية هذا التعاون في أن Polymarket أضافت مسارًا جديدًا يعتمد على Chainlink لقراءة الأسعار السوقية مباشرة واتخاذ قرارات تلقائية، بدلًا من الاعتماد فقط على نظام "الإجماع الذكي القائم على الألعاب الجماعية" الذي كانت تستخدمه UMA.

من منظور مشهد السوق، يُعد Chainlink القائد لا جدال فيه في مجال أجهزة الإبلاغ، حيث ي chiếm أكثر من 87% من سوق أجهزة الإبلاغ من حيث القيمة السوقية و61.58% من إجمالي القيمة المغلقة (حوالي 62.9 مليار دولار أمريكي)، مع فارق كبير عن المركز الثاني Chronicle (10.15%) والمركز الثالث RedStone (7.94%).

يمكن أيضًا القول إن انتشاره في مجال DeFi قد وصل تقريبًا إلى حد التشبع. فجميع البروتوكولات الرائدة، من عمليات التصفية والتسعير في Aave وGMX وSynthetix، إلى المرجع الآمن في Curve ومعيار التcross-chain في Lido، تعتمد تقريبًا جميعها على خدمات Chainlink المختلفة.

يتجلى الحصة السوقية في توزيعها. يقدم Chainlink 2,000 مزود سعر (Price Feeds، خدمة تغذية ثابتة على السلسلة) على حوالي 27 سلسلة، ونشر Data Streams (خدمة تغذية عالية التردد مع التحقق حسب الطلب ومنخفضة التأخير) على 37 شبكة؛ كما يغطي شبكة CCIP (بروتوكول Chainlink للاتصال بين السلاسل) 70 سلسلة عامة وL2، ويوجد حوالي 200 رمزًا مميزًا عبر السلاسل مسجلة كمعايير CCIP قابلة للاستخدام.

هذا الحجم يعادل توسيع Chainlink من كونها "وسيط أسعار من سلسلة واحدة" إلى "طبقة تبادل معلومات وأصول بين سلاسل متعددة".

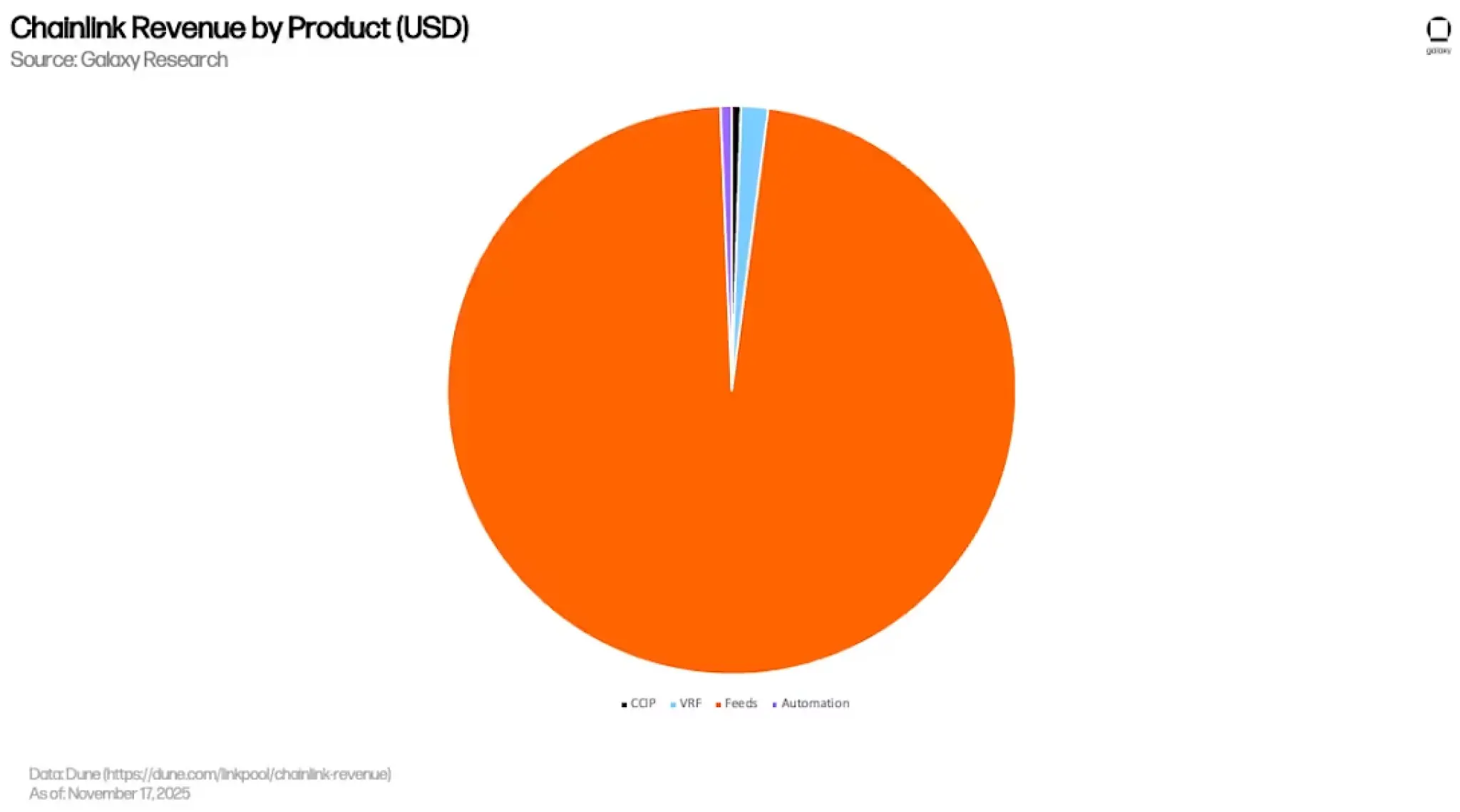

لكن التشبع يعني أيضًا أن DeFi لم يعد محرك النمو الخاص به. وفقًا لتقرير Galaxy المتعمق، فإن حوالي 97% من الإيرادات التراكمية لـ Chainlink (حوالي 399 مليون دولار أمريكي) تأتي من Price Feeds، بينما تجمع三项: VRF (الأرقام العشوائية القابلة للتحقق، المستخدمة في طبع NFT والألعاب على السلسلة)، Automation (التنفيذ التلقائي)، وCCIP فقط حوالي 1.5% و0.6% و0.5%.

بعبارة أخرى، تتركز تدفقات سيولة Chainlink بشدة على أكثر أعمال التغذية استنادًا إلى السلع ونضجًا، وهي منطقة سوقية ممتلئة بالفعل مع مساحة محدودة جدًا للنمو الهامشي.

في هذا الصدد، راهنت Chainlink على ثلاث منحنيات تزايدية.

البند الأول هو RWA والتمويل المؤسسي.

من مصفوفة شراكات Chainlink، يمكن رؤية أنه سبق أن تعاون مع Swift ومؤسسات متعددة لإتمام تجربة عبر السلاسل لتحويل الأصول إلى رموز؛ ثم في العام الماضي، تقدم مع 24 مؤسسة مالية رئيسية في خطة ربط بيانات الإجراءات الشركاتية على السلسلة، بينما أدخلت مبادرة DTCC Smart NAV بيانات صافي قيمة الأصول للمضارب المشتركة على السلسلة.

في نفس العام، تعاون Chainlink مع ماستركارد لتمكين عملية شراء العملات المشفرة على السلسلة لأكثر من 3 مليارات حامل بطاقة؛ كما قامت وزارة التجارة الأمريكية (BEA) بالفعل بربط بيانات اقتصادية كليّة أساسية مثل الناتج المحلي الإجمالي ومؤشر أسعار الاستهلاك الشخصي على السلسلة عبر Chainlink Data Feeds، مع تغطية أولية لـ 10 سلاسل عامة.

الثانية هي CCIP للاتصال عبر السلاسل.

أصبح CCIP أحد المعايير المختارة للنقل عبر السلاسل. حيث أكملت Kinexys، التابعة لـ JPMorgan، بالتعاون مع Chainlink وOndo تجربة تسويات DvP عبر السلاسل للسندات الأمريكية المُمَوَّلة؛ واستخدمته Aave لدفع GHO عبر السلاسل، كما اعتمدت Lido CCIP كمعيار رسمي للنقل عبر السلاسل لـ wstETH؛ وفي نفس العام، تم إطلاق CCIP على Aptos، مما يوسع نطاقه ليشمل نظام Move.

As of October 2025, the cumulative token transfer volume through CCIP has approached $2 billion.

البند الثالث هو السوق التنبؤية و"تسييل الأحداث".

تكامل Polymarket هو بداية هذه المنحنى. إنه يمثل توسع Chainlink من سوق "أسعار الأصول" الأصلي إلى مجال أوسع وهو "تسوية الأحداث". مع انفجار الطلب على أسواق التنبؤ على فئات الأصول القابلة للتسوية التلقائي مثل الأسهم الأمريكية، والسلع، وصناديق الاستثمار المتداولة، والمؤشرات الكلية، وجد Chainlink هنا امتدادًا طبيعيًا لعملية الأسعار الخاصة به.

بشكل عام، على الرغم من أن Chainlink تشغل مركزًا قياديًا في السوق، إلا أن نمو أجهزة التنبؤ التقليدية في DeFi قد بلغ ذروته؛ يجب عليها الاعتماد على RWA والتمويل المؤسسي وCCIP وتمويل الأسواق التنبؤية لإعادة بناء منحنى نمو جديد.

تمتلك هذه المنحنيات إمكانات كبيرة. وفقًا لتقديرات BCG، يمكن أن يصل حجم ترميز RWA إلى 16 تريليون دولار بحلول عام 2030، بينما تتعامل مسارات SWIFT مع حجم تسوية سنوي قدره 150 تريليون دولار، لكن فترات التحقيق تكون بآلاف السنين، بينما يُتوقع من حاملي الرموز المميزة الصبر على مقياس الأيام.

هذا عدم التوافق بينهما قد يكون الضغط الأساسي الذي سيواجهه Chainlink كقائد حتى عام 2026.

عدة مزودي بيانات يأكلون قطعة الكعكة الكبيرة للأسواق التنبؤية

في أوائل أبريل من هذا العام، أعلنت Polymarket عن شراكة مع Pyth Network.

سوق التنبؤ بالارتفاع والانخفاض على المدى القصير للسلع الأساسية مثل الذهب والفضة وخام WTI والغاز الطبيعي، بالإضافة إلى أكثر من عشرة أسهم أمريكية مثل NVDA وAAPL وTSLA وCOIN وPLTR، فضلاً عن المؤشرات الرئيسية وصناديق الاستثمار المتداولة، ستُقدَّم بيانات التسوية من خلال Pyth عبر WebSocket في الوقت الفعلي، مع أخذ عينات من Polymarket كل ثانية.

يستخدم Pyth نموذج السحب (pull) كمزود بيانات من الطرف الأول (مثل مزودي السيولة والمؤسسات Jump Trading وJane Street وBlue Ocean وLMAX الذين ينشرون البيانات مباشرة)، مما يسمح بتوصيل البيانات إلى طبقة التطبيق بتأخير منخفض.

ولكن هذا الهيكل التخصصي ليس خيارًا حصريًا لـ Polymarket. فقد قام Kalshi، الذي يخضع للرقابة من قبل لجنة تداول العقود الآجلة للسلع الأمريكية (CFTC)، بدمج Pyth كمصدر بيانات التسوية لمركز السلع الجديد الخاص به، والذي يغطي سلعًا أساسية مثل الذهب والفضة وخام برنت والغاز الطبيعي والنحاس والذرة وفول الصويا والقمح؛ كما يقدم Pyth Pro وصولاً مباشرًا إلى بيانات السوق لوسطاء Kalshi، وسيتم توسيعه لاحقًا ليشمل فئات مثل المؤشرات والأسهم وسوق صرف العملات الأجنبية.

عندما تختار Polymarket و Kalshi Pyth كطبقة تسويات للأصول المالية التقليدية، فهذا لا يُعد مجرد قرار هندسي من منصة فردية، بل يعكس الطلب المتقارب على "طبقة تسويات بيانات عالية التردد من مستوى مؤسسي" في قطاع الأسواق التنبؤية.

يحتل Pyth جزءًا من السوق في هذا المجال، لكن هذا الموضع هو مجموعة فرعية من "أحداث الأصول المالية التقليدية"، ويقع منفصلًا عن فئة التشفير الخاصة بـ Chainlink وفئة التقييم الذاتي الخاصة بـ UMA.

يمكن من خلال هيكل التقسيم الثلاثي هذا ملاحظة الواقع الذي تكشفه أسواق التنبؤ في قطاع أجهزة التنبيه.

أولاً، لا يمكن لأي نبوءة واحدة أن تخدم سوق تنبؤ ناضج بالكامل.

آلية التصويت المجتمعي لـ UMA لا تستطيع التعامل مع الأسعار عالية التردد؛ نموذج تدفق السلسلة لـ Chainlink ليس الأمثل لتسوية الأحداث على مستوى الملي ثانية؛ بينما تمتلك Pyth ميزة واضحة في الأسعار منخفضة التأخير، إلا أنها لا تستطيع التعامل مع المشكلات النصية على الإطلاق.

ثانيًا، كلما أضافت Polymarket منبئًا جديدًا، فإنها توسع حدود خريطة "الأحداث القابلة للتداول".

من الأحداث غير المعيارية لـ UMA، إلى الأصول المشفرة لـ Chainlink، ثم إلى الأصول المالية التقليدية لـ Pyth، كل خطوة تُدخل مزيدًا من عدم اليقين في العالم الحقيقي ضمن نطاق الرهانات على السلسلة. وبناءً على هذا المنطق، قد تصبح مؤشرات الاقتصاد الكلي مستقبلاً (مثل الناتج المحلي الإجمالي، ومؤشر أسعار المستهلك، وقرارات أسعار الفائدة)، وقرارات البنوك المركزية، وأرباح الشركات المدرجة، وحتى إصدارات نماذج الذكاء الاصطناعي، فئات سوقية على Polymarket.

يمكن بناء السوق المقابل بوجود مصدر بيانات قابل للتحقق.

على العكس، بالنسبة لمشاريع أجهزة التنبؤ، فهذا يعني أن التوسع الهائل لأسواق التنبؤ لن يمنح أي جهاز تنبؤ واحد فقط المزايا. سيتم تخصيص كل سوق جديد للجهاز "الأكثر ملاءمة للتعامل مع هيكل البيانات هذا"، مع تقسيم الأرباح بين عدة أجهزة دون تداخل.

خاتمة

بحلول عام 2026، تطور مسار واجهات البيانات من "أنابيب بيانات" مبكرة إلى "طبقة حقائق قابلة للتحقق" تدعم الاقتصاد الكامل على السلسلة.

لا يخدم الآن فقط عمليات التصفية والتقييم الضماني في DeFi، بل أيضًا التحقق المتوافق من ربط RWA على السلسلة، ونقل المعلومات عبر السلاسل بشكل موثوق، وتسوية أسواق التنبؤ على عدم اليقين في العالم الحقيقي.

وإن أسواق التنبؤ هي عدسة مكبرة لمراقبة هذا التنافس في البحر الأحمر.

تقسيم المهام الثلاثي لـ Polymarket، إلى جانب الخيارات المتزامنة لـ Kalshi على الأصول المالية التقليدية، يكشف واقعًا: لا يمكن لأي نبوءة واحدة أن تخدم تطبيقًا سلسلة ناضجًا بالكامل. سيتم تخصيص كل قضية على المنصة إلى النبوءة الأنسب للتعامل مع هيكل البيانات هذا.

التفريق في البنية التحتية هو واقع. لكن عندما لا يمكن لأي مشروع واحد الاستفادة وحده من المكاسب، من يمكنه أن يكون حقًا غير قابل للاستبدال؟