النفط هو الحرب

الكاتب: Garrett

بيغي، BlockBeats

ملاحظة المحرر: عندما لا يزال السوق يرى تقلبات أسعار النفط كـ "متغير ناتج" عن الحرب، ترى هذه المقالة أن ما يحتاج إلى فهمه حقًا هو كيفية تسعير الحرب نفسها من خلال النفط.

مع استمرار تعطيل مضيق هرمز، يُجبر نظام إمدادات النفط العالمية على إعادة هيكلته — حيث تتحول المشتريات الآسيوية بكميات كبيرة إلى النفط الأمريكي، ويتجاوز WTI Brent، مما يشير إلى حدوث تغييرات هيكلية في آلية التسعير وتدفقات التجارة. يمكن تفسير الفروق قصيرة الأجل من خلال العقود، لكن الأعمق من ذلك هو سؤال "من يمكنه توفير النفط؟".

يشير الكاتب إلى أن الخطأ الأساسي في السوق الحالي ليس في السعر، بل في الوقت. لا تزال منحنى العقود الآجلة تفترض أن الصراع سيُنهى في المدى القصير وستتعافى الإمدادات. لكن المسار الأرجح هو حرب استنزاف طويلة الأمد. وهذا يعني أن ارتفاع أسعار النفط لن يكون صدمة مؤقتة، بل سيتحول إلى حالة هيكلية أكثر ديمومة، وقد ينتقل نطاقه إلى 120–150 دولارًا.

في هذا الإطار، لم يعد النفط الخام مجرد سلعة أساسية، بل أصبح "متغيرًا أوليًا" لجميع الأصول. وستنتقل إعادة تسعيره عبر مستويات متتالية من أسعار الفائدة، و أسعار الصرف، وسوق الأسهم، وسوق الائتمان.

تم تسعير حدوث الحرب في السوق، لكن لم يتم تسعير استمرارها بعد.

Below is the original text:

أعطى ترامب إيران مهلة عشرة أيام. لقد كان ذلك قبل أسبوع بالفعل. أمس، ذكّر الجميع مجددًا: لم يتبقَ سوى 48 ساعة. كان رد طهران: لا.

قبل خمسة أسابيع، أي في 28 فبراير، عندما شنّت الطائرات الحربية الأمريكية والإسرائيلية غارات على إيران، كان منطق تسعير السوق لا يزال يُعتبر ضربة جوية "دقيقة": أسبوعان، أو ثلاثة أسابيع كحد أقصى؛ استئناف الملاحة في مضيق هرمز؛ ارتفاع أسعار النفط ثم انخفاضها، وعودة كل شيء إلى طبيعته.

لكن تقييمنا في ذلك الوقت كان: لا.

منذ اليوم الأول، كان موقفنا الأساسي أن هذا الصراع سيتصاعد أولاً، ثم قد يهدأ لاحقاً في مراحل أكثر تقدماً. أكثر المسارات احتمالاً هو تدخل قوات برية، يليه تحول إلى صراع طويل ومستهلك. ستتجاوز مدة تعطيل مضيق هرمز بكثير الافتراضات التي يرغب السوق في تضمينها في نماذجه. لقد قدمنا المنطق الكامل في إطارات الزمن، ونموذج تسعير هرمز، وتحليل متغيرات الحرب.

الحكم الأساسي بسيط: لا تحتاج إيران إلى الفوز، بل تحتاج فقط إلى رفع تكلفة الحرب إلى مستوى يجبر واشنطن على البحث عن مسار للخروج. ولن يرافق هذا "الخروج" إعادة فتح المضيق بشكل سلس.

بعد خمسة أسابيع، يتم التحقق تدريجيًا من كل جزء أساسي من هذا التقييم. لا يزال مضيق هرمز مغلقًا أمام المرور. أغلق خام برنت عند حوالي 110 دولارات. يُعد البنتاغون لعمليات برية تستمر لأسابيع. وقد انحدرت أهداف ترامب الحربية من "إزالة التسلح النووي" إلى "إرجاع الطرف الآخر إلى العصر الحجري"، لكنه لا يزال غير قادر على تعريف ما يعنيه "النصر" بشكل واضح.

إن إدخال القوات البرية هو نقطة التحول التي نتابعها باستمرار. لقد تجمع قوات المشاة البحرية والقوات المحمولة جواً في منطقة العمليات، وهذه اللحظة على وشك الحدوث.

لكن الأهم من الضربة الجوية القادمة أو المهلة النهائية القادمة هو النفط.

النفط ليس منتجًا ثانويًا لهذه الحرب، بل هو جوهر الحرب نفسها. أسواق الأسهم، أسواق السندات، أسواق التشفير، الاحتياطي الفيدرالي، وحتى نفقاتك اليومية على الطعام — كلها متغيرات تالية. ما دمت تحدد سعر النفط بدقة، فسيتبعه كل شيء آخر؛ أما إذا أخطأت في تقييمه، فستفقد جميع قراراتك الأخرى معناها.

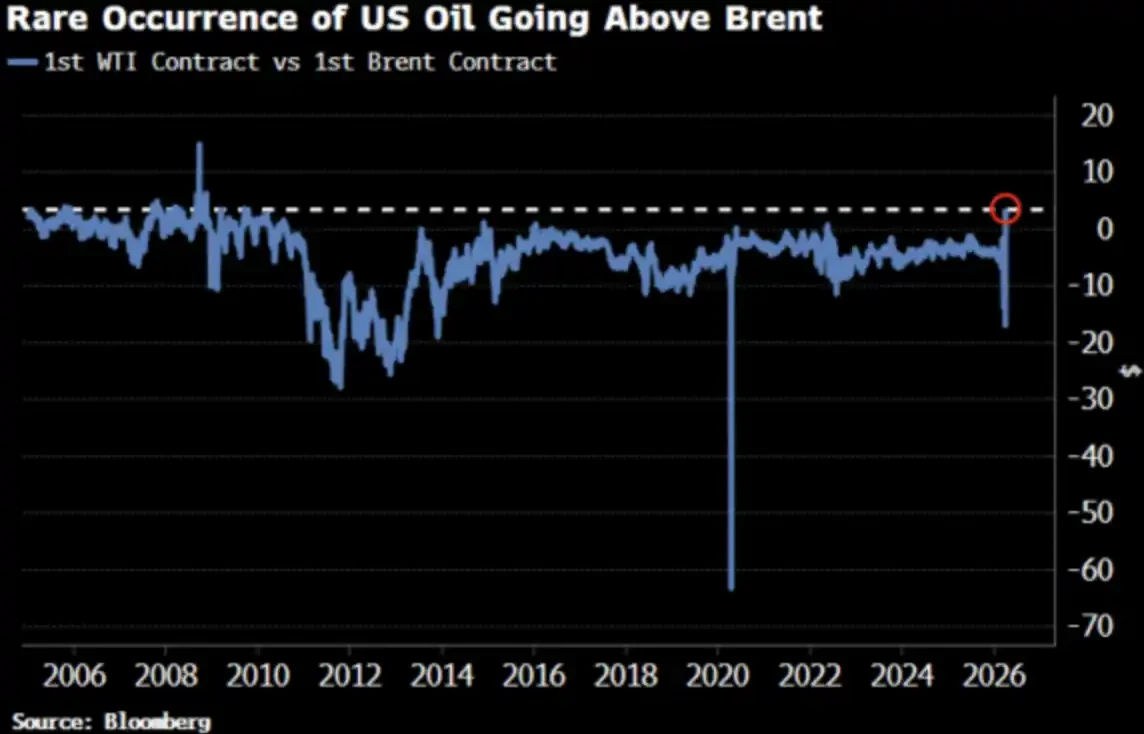

لقد ارتفع سعر النفط WTI لأول مرة منذ عام 2022 فوق سعر النفط برنت، وقد لفت هذا التغيير انتباه السوق.

Great, as it should be.

WTI أعلى من برنت: كل ما يسأله الجميع

في 2 أبريل، أغلق خام WTI عند 111.54 دولارًا، بينما أغلق خام برنت عند 109.03 دولارًا. بلغت زيادة WTI على برنت 2.51 دولارًا، وهي أكبر فجوة منذ عام 2009. وقبل أسبوعين فقط، كان خام WTI يُتداول بخصم ملحوظ مقارنة ببرنت.

الجميع يسأل: ماذا حدث؟ إليك النسخة المختصرة، بالإضافة إلى النسخة الأقرب للحقيقة.

النسخة المختصرة: عدم تطابق مدة العقد

يتوافق العقد القريب لـ WTI مع التسليم في مايو، بينما انتقل العقد القريب لبرنت بالفعل إلى يونيو. في ظل هذا الضغط الكبير على العرض، يعني "التسليم قبل شهر واحد" سعرًا أعلى — WTI لا يزال فقط يُسَلَّم في وقت أبكر.

يقول تاجر النفط آدي إمسيروفيتش، الذي يمتلك 35 عامًا من الخبرة في التداول ويعمل حاليًا في أكسفورد، إن المشترين مستعدون لدفع ما يقرب من 30 دولارًا للبرميل إضافية مقابل خام برنت للتسليم قبل شهر، فوق تكاليف الشحن والتأمين المرتفعة تاريخيًا. لم يشهد مثل هذا الموقف خلال مسيرته المهنية التي استمرت 35 عامًا.

هذا تفسير على مستوى "الآلية" — إنه صحيح، لكنه غير كامل.

النسخة الحقيقية: منحنى السعر يتحرك بشكل عام

تقارب WTI وبرنت لا يقتصر فقط على انحراف عرضي في العقود القريبة. وتشير بلومبرغ إلى أن هذه الظاهرة واضحة بوضوح عبر عدة شهور عقود، عبر منحنى الآجل بالكامل. أي أن منحنى السعر بأكمله يُعاد تسعيره.

ما السبب؟ تحول الطلب الآسيوي. في أواخر مارس، حجزت المصافي الآسيوية حوالي 10 ملايين برميل من النفط الأمريكي المقرر شحنه في مايو؛ كما اشترت حوالي 8 ملايين برميل في الأسبوع السابق. وتتوقع Kpler أن تصل صادرات النفط الأمريكي إلى آسيا في أبريل إلى 1.7 مليون برميل يوميًا، متجاوزة 1.3 مليون برميل يوميًا في مارس. إن الصين وكوريا الجنوبية واليابان، بالإضافة إلى مصفاة إكسون موبيل في سنغافورة، جميعها تشتري النفط الأمريكي — لأنه حاليًا "ال единственная كمية متاحة".

ما زال مضيق هرمز مغلقًا. لقد اختفى النفط المرجعي الموربان من أبوظبي — وهو البديل الأقرب لـ WTI — من السوق العالمية. WTI، يصبح الآن "زيت التسعير الحدي العالمي".

这不是恐慌性抢购,而是一种流动结构的改变。

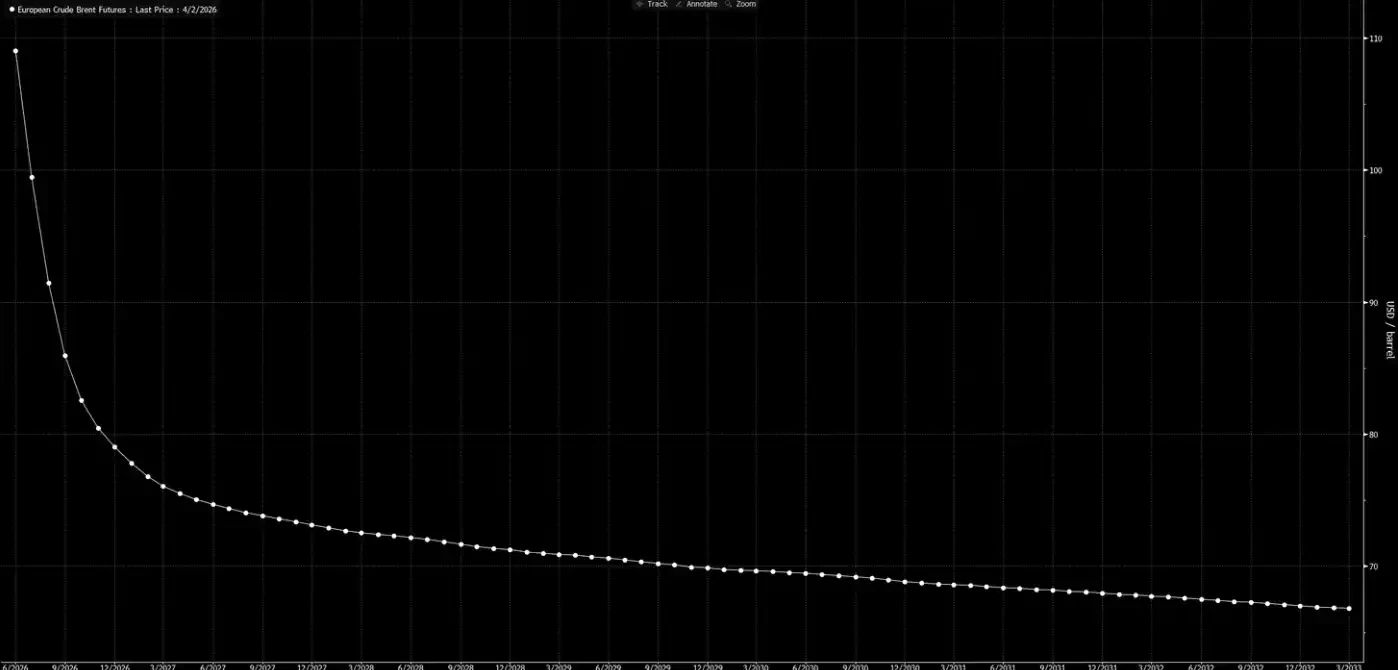

الآن دعونا ننظر إلى منحنى السعر الآجل.

هذه المنحنى يُرسل إشارة: هذا مجرد صدمة مؤقتة، وستعود الأمور إلى طبيعتها قبل عيد الميلاد.

حكمنا هو: هذه المنحنى "تحلم".

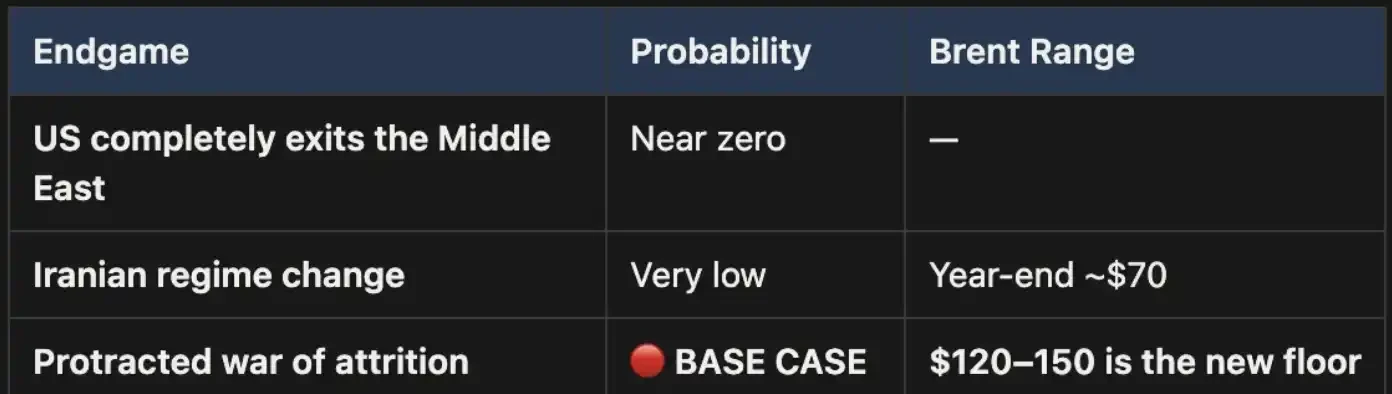

ثلاث نتائج، مسار أساسي واحد

لقد قدمنا هذا الإطار التحليلي في دليل إشارات الأسبوعية. حتى الآن، لم يطرأ أي تغيير؛ وإذا كان هناك أي تغيير، فهو أن احتمالية الحالة الأساسية قد تعززت أكثر.

ستنتهي هذه الحرب في النهاية بثلاث طرق فقط:

يُظهر الرسم ثلاث نتائج محتملة: أولًا، انسحاب الولايات المتحدة تمامًا من الشرق الأوسط؛ ثانيًا، تغيير النظام الإيراني (مشابه لحالة العراق عام 2003)؛ ثالثًا، حرب استنزاف طويلة الأمد

النتيجة الأولى، غير قابلة للتحقيق سياسيًا تقريبًا.

السيناريو الثاني غير قابل للتطبيق أيضًا: الظروف الجغرافية، ومتطلبات القوة العسكرية، ومنطق تطور الحرب العصابية، كلها تشير إلى أن هذا المسار مكلف وصعب التوقف عنه. إن مساحة إيران الأرضية ثلاثة أضعاف مساحة العراق، وسكانها يقرب من ضعفي عدد سكانه، ناهيك عن التضاريس الجبلية التي لن تترك أي مساحة للغزاة. هذا ليس عام 2003.

السيناريو الثالث هو الحالة الأساسية، وهو الأعلى بكثير من حيث الاحتمالات. إذا تطور الصراع إلى حرب استنزاف طويلة الأمد، فسيستمر تعطيل مضيق هرمز، وسيبقى سعر النفط مرتفعًا. سيكون هذا الارتفاع هيكلياً، وليس مؤقتاً. من الواضح أن منحنى الأسعار الآجلة الحالي لا يعكس هذا العامل بشكل كافٍ.

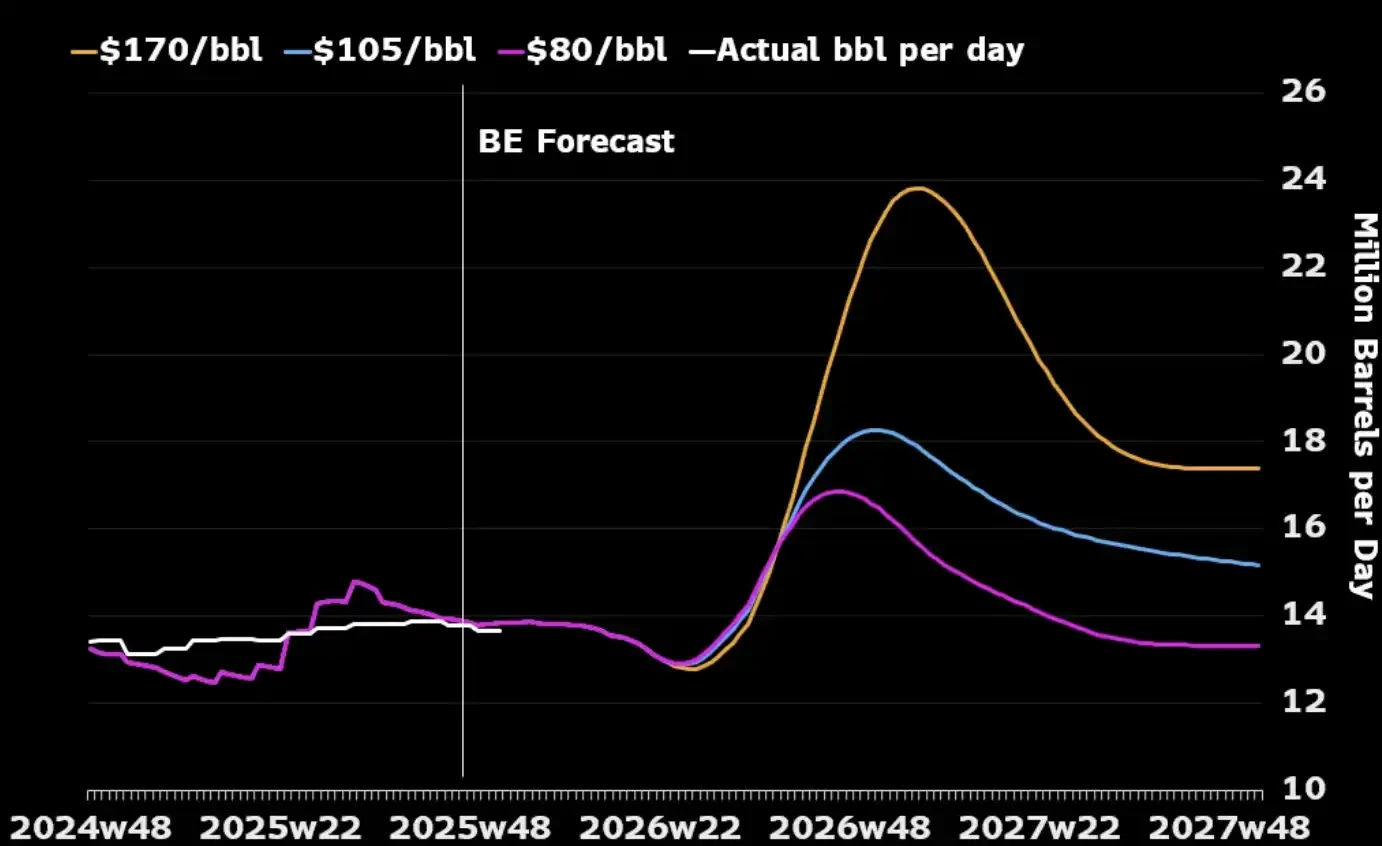

نقطة يتجاهلها الكثيرون هي أنه إذا نظرنا فقط إلى صناعة النفط نفسها، فقد تكون حرب طويلة الأمد متوافقة مع المصالح الاستراتيجية للولايات المتحدة. فستتضرر قدرات إنتاج النفط في الشرق الأوسط بسبب الصراع، مما يجبر المشترين العالميين على التحول إلى الطاقة الأمريكية، لأن المصادر البديلة الأخرى أصبحت محدودة جدًا. كما أن ارتفاع أسعار النفط سيحفز المنتجين الأمريكيين على زيادة الإنتاج — من خلال زيادة عدد منصات الحفر وزيادة الاستثمارات في النفط الصخري. وعندما تنظر إلى الرسم البياني أدناه، ستلاحظ أن كل ارتفاع كبير في أسعار النفط على مدار التاريخ تقريبًا كان يُتبع خلال 12 إلى 18 شهرًا لاحقة بفترة ارتفاع في الإنتاج الأمريكي.

التكلفة الوحيدة التي تحتاج الولايات المتحدة حقًا إلى إدارتها هي على المستوى الداخلي: كيفية تجنب بقاء أسعار البنزين فوق 4 دولارات للغالون لفترة طويلة، مما يثير رد فعل سياسي. هذا "عتبة ألم"، وليس شرطًا لتحديد نهاية الحرب.

"الحسابي" للسعر

في حالة إغلاق مضيق هرمز، فإن سعر برنت عند 110 دولارات ليس الحد الأقصى، بل مجرد نقطة بداية. في سيناريوتنا الأساسية، سيظل سعر النفط ضمن نطاق 120 إلى 150 دولارًا طالما استمر إغلاق المضيق.

مع مرور كل أسبوع، يتم استهلاك المخزون. وفقًا لبيانات يونيتي، انخفض المخزون العالمي إلى متوسط خمس سنوات بنهاية مارس — وهذا قبل أحدث دفعة من الترقيات. كما قدرت ماكواري أن احتمال ارتفاع أسعار النفط إلى 200 دولار هو 40% إذا استمرت الحرب حتى يونيو ولم تُفتح المضيق.

لقد اتسعت فجوة العقود القريبة (أي الفجوة بين العقدين الأقرب لتسليم برنت) إلى 8.59 دولارًا للبرميل. يدفع السوق علاوة تبلغ حوالي 8٪ مقابل "التسليم قبل شهر واحد" — وهي حالة توتر على مستوى عام 2008.

لكن في عام 2008، لم يكن هناك 15% من العرض العالمي محجوبًا فيزيائيًا.

اليوم، تستند جميع النماذج، وجميع منحنيات الأسعار، وجميع التوقعات السنوية في وول ستريت، إلى نفس الافتراض الأساسي: أن هذا الصراع سيُنهى، وستُفتح مضيق هرمز مجددًا، وستعود أسعار النفط إلى طبيعتها، ويعود العالم إلى حاله الأصلي.

حكمنا هو: لا.

المنحنى الآجل لا يزال لا يواكب الواقع. لقد سبق للسوق أن عوّض على "حدوث الحرب"، لكنه لم يعوّض بعد على "استمرار الحرب". كل تصحيح في النفط قبل إعادة فتح هرمز هو فرصة. هذا هو مركزنا الأساسي، ولن نقوم بتحييد المخاطر.

النفط هو العقد الأول. عندما "تدخل القوات البرية" ولا يوجد نصر سريع — عندما يتحول الصراع إلى حرب استنزاف طويلة الأمد كما توقعنا منذ اليوم الأول — فلن يتوقف إعادة التسعير عند النفط الخام فقط، بل سيُنقل تدريجيًا إلى أسعار الفائدة، و أسعار الصرف، و أسواق الأسهم، و أسواق الائتمان. هذا، هو ما سيحدث في المستقبل القريب.