ملاحظة المحرر: ترى هذه المقالة أن ما يدفع أسعار النفط حقًا ليس فقط ما إذا كان الصراع سيُنهى، بل "متى سيتم عبور النقطة الحرجة".

خلال الصراع الإيراني المستمر منذ ما يقارب أربعة أسابيع، يمر سوق النفط بظاهرة نموذجية من "التسعير الزمني". إن إفراج الاحتياطيات الاستراتيجية قد أبطأ الصدمة، لكنه لم يستطع القضاء على فجوة العرض؛ إن انقطاع نقل النفط وتراجع تعافي الطاقة الإنتاجية يؤديان إلى تراكم ضغوط المخزون تدريجيًا نحو المستقبل. بمجرد تجاوز نقطة منتصف أبريل، ستتحول آلية التسعير من "التقلبات المخففة" إلى "إعادة تسعير تهيمن عليها الفجوات".

الأكثر إثارةً للانتباه هو أن هيكل اللعبة نفسه يتغير. لم تعد الصراعات تتبع مسار "التصعيد من أجل التخفيض"، بل تتحول إلى اختبار للقدرة على التحمل بالنسبة للنقاط الحرجة في السوق. من يستطيع الصمود حتى يتم تسعير عدم التوازن بين العرض والطلب من قبل السوق، يكتسب زمام المبادرة في المفاوضات. هذا يعني أنه حتى لو انتهت الصراعات قصيرة الأجل، فمن الصعب أن يعود سعر النفط إلى نطاقه السابق. الخسائر الحالية في العرض تعيد تشكيل التوازن العالمي للنفط لفترة قادمة.

Below is the original text:

في هذه المقالة، سأفكك لك السيناريوهات المحتملة الحالية. مع استمرار الصراع الإيراني لما يقرب من أربعة أسابيع، كيف سيؤثر هذا الوضع على سوق النفط؟

في 9 مارس، نشرنا مقالًا عامًا بعنوان "أحدث تقييماتي لسوق النفط والغاز تحت ظروف الصراع الإيراني"، حيث كتبنا:

فيما يلي تأثيرات سيناريوهات مختلفة على أسعار النفط (تم تضمين عدد البراميل المفقودة مع الوقت اللازم لاستعادة الطاقة الإنتاجية):

الحالة الأولى: استئناف نقل النفط يوم الغد

سيكون متوسط سعر برنت السنوي بين 70 دولارًا كحد أعلى و80 دولارًا كحد أدنى (خسارة تقريبية قدرها 210 ملايين برميل)

السيناريو الثاني: استئناف نقل النفط بالناقلات قبل 15 مارس

سيكون متوسط سعر برنت السنوي في منتصف إلى أعلى نطاق 80 دولارًا (خسارة حوالي 290 مليون برميل)

السيناريو الثالث: استئناف نقل النفط بالناقلات قبل 22 مارس

سيكون متوسط سعر برنت السنوي عند مستوى منخفض قدره 90 دولارًا (خسارة حوالي 370 مليون برميل)

السيناريو الرابع: استئناف نقل النفط بالناقلات قبل 29 مارس

سيكون متوسط سعر برنت السنوي في منتصف إلى أعلى نطاق 90 دولارًا (خسارة حوالي 450 مليون برميل)

إذا لم يُستأنف نقل النفط بالناقلات بحلول 29 مارس، فستكون الوضعية التي ستواجهها أسواق النفط حتى لا تُتخيل. المخرج الوحيد سيكون انكماش الطلب الإجباري، وسيتم دفع الأسعار إلى مستويات متطرفة.

بعد وقت قصير من إصدار التقرير، أعلنت الوكالة الدولية للطاقة (IEA) عن تنسيق إطلاق إجمالي 400 مليون برميل من الاحتياطي النفطي الاستراتيجي العالمي (SPR). وسيساعد هذا في تخفيف تأثير فقدان العرض إلى حد ما. لكن كما أشرنا في مقالتنا اللاحقة "الوكالة الدولية للطاقة تطلق SPR بالتنسيق، وتقدم أكبر هدية للمشترين":

من منظور التداول، لن يسعى التجار إلى دفع أسعار النفط للأعلى قبل استنفاد هذا "الوسادة الواقية". إن الإطلاق المركّز لاحتياطيات النفط الاستراتيجية يمكنه فعلاً تخفيف قلق العرض على المدى القصير، لكنه حل مؤقت فقط. ستظل السوق تحت ضغط، طالما لم تعاود ناقلات النفط عملها الطبيعي يوماً واحداً، فستستمر أسعار النفط في الارتفاع تدريجياً.

من ناحية أخرى، إذا تدهور الوضع بسرعة — على سبيل المثال، وقف فوري لإطلاق النار أو التوصل إلى اتفاق — فسوف تنخفض أسعار النفط بسرعة. على سبيل المثال، إذا تم التوصل إلى اتفاق سلام بحلول 15 مارس، فسيزداد المخزون العالمي صافيًا بمقدار 110 ملايين برميل (400 مليون برميل مُحرَّرة - 290 مليون برميل خسارة).

قد يؤدي ذلك إلى إعادة ضغط سعر برنت في نطاقه المتوسط البالغ 70 دولارًا.

على العكس، إذا لم يتم التوصل إلى اتفاق سلام واستمرت انقطاعات العرض حتى نهاية مارس، فسيقلص المخزون العالمي صافيًا بمقدار 50 مليون برميل، وسيتوسع العجز بمقدار حوالي 80 مليون برميل لكل أسبوع إضافي.

لذلك، فإن دور SPR هو مجرد "شراء الوقت"، دون حل المشكلة الأساسية. يجب أن تعود نقل النفط بالسفن إلى طبيعتها. ومع ذلك، فقد منع ارتفاعًا كارثيًا في الأسعار على المدى القصير، مما منع انهيارًا واسع النطاق في الطلب.

مع تقدم الوقت إلى الآن، دخلنا في السيناريو المحدد في بداية الشهر وهو "سيناريو 29 مارس". الآن، سنقوم بتقييم اتجاه سوق النفط بناءً على الحقائق الأخيرة.

حقيقة

وصل إجمالي حجم التوقف عن الإنتاج من المملكة العربية السعودية والإمارات العربية المتحدة والكويت والعراق والبحرين إلى 10.98 مليون برميل/يوم:

العراق: -3.6 مليون برميل/يوم

الكويت: -2.35 مليون برميل/يوم

الإمارات العربية المتحدة: -1.8 مليون برميل/يوم

السعودية: -3.05 مليون برميل/يوم

البحرين: -180,000 برميل/يوم

لقد استُهلكت طاقة خط أنابيب النفط الأفقي في السعودية بالكامل، ويتم حاليًا تصدير حوالي 4 ملايين برميل يوميًا عبر البحر الأحمر. كما أن دولة الإمارات تستخدم خط أنابيب أبوظبي (هابشان-فجيرة) للنقل البديل، وقد وصلت طاقته البالغة حوالي 1.8 مليون برميل يوميًا إلى حدودها القصوى. ولا يزال نقل النفط عبر مضيق هرمز متوقفًا بالكامل. في الواقع، حتى لو انتهت الحرب غدًا، سيستغرق الأمر عدة أشهر لاستعادة الإنتاج وإعادة بناء النقل الطبيعي.

سيناريو المحاكاة

سأقدم ثلاثة مسارات محتملة:

1) ستنتهي الحرب خلال هذا الأسبوع، وستستأنف الشحنات بنهاية هذا الأسبوع

2) انتهت الحرب في منتصف أبريل

3) انتهت الحرب في أواخر أبريل

يجب ملاحظة أن إفراج 400 مليون برميل من المخزون الاستراتيجي للنفط، مقارنة بتشخيصنا الأولي في 9 مارس، يمنح السوق مزيدًا من الوقت. وقد أُخذ هذا التغيير في الاعتبار في سيناريوهات أسعار النفط التالية.

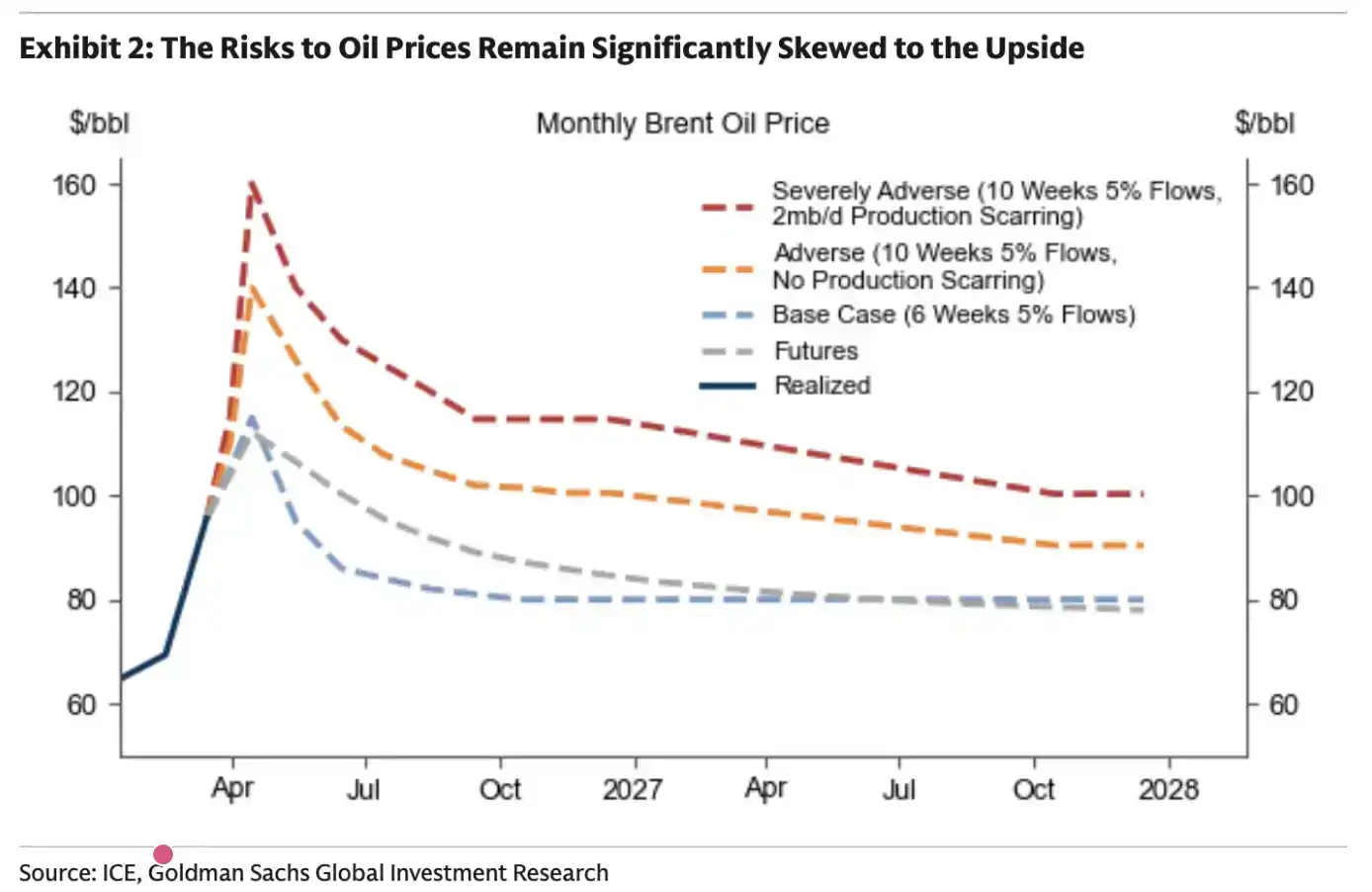

السيناريو الأول: نهاية هذا الأسبوع

التأثير على المخزون العالمي: -50 مليون برميل (تم احتسابه في SPR)

تأثير على برنت: انخفاض قصير الأجل إلى مستوى منخفض عند 80 دولارًا، بمتوسط سنوي عند مستوى متوسط عالٍ عند 80 دولارًا

السيناريو الثاني: ينتهي منتصف أبريل

التأثير على المخزون العالمي: -210 مليون برميل

تأثير على برنت: انخفاض قصير الأجل إلى مستوى منخفض عند 90 دولارًا، ومتوسط السعر السنوي عند مستوى متوسط عالٍ عند 90 دولارًا

السيناريو الثالث: ينتهي في نهاية أبريل

التأثير على المخزون العالمي: -370 مليون برميل

تأثير على برنت: ارتفاع قصير الأجل إلى نطاق 110 دولارات، بمتوسط سنوي يتراوح بين 110 و120 دولارًا

النقطة الحرجة الرئيسية: منتصف أبريل

بالنسبة لسوق النفط، هناك نقطة حاسمة واضحة. يتوقع السوق على نطاق واسع أن الصراع سيُنهى قبل منتصف أبريل، وهذا التوقع أساسي لتحديد سعر النفط.

أسعار النفط هي نتيجة التسعير الحدي. ما دام السوق يرى أن العرض لا يزال "كافيًا بالكاد"، فلن تحدث ذعر. الحالة الحالية لسوق النفط هي بالضبط هذا——غياب الذعر.

أدت تصريحات سياسة إدارة ترامب، وتخفيض العقوبات على النفط الإيراني والروسي، وإطلاق مخزون النفط الاستراتيجي، معًا إلى قمع أسعار النفط.

لكن بمجرد تجاوز هذه النقطة الحرجة، ستتوقف هذه العوامل عن العمل.

حاليًا، لم تنتقل بعد تأثيرات التبخر لـ "النفط المُحمَّل" عالميًا إلى المخزونات البرية. لكننا نرى أن هذا التأثير سيظهر بشكل كامل بحلول منتصف أبريل.

إذا لم يُحل النزاع بحلول منتصف أبريل، فسيتعين على الوكالة الدولية للطاقة (IEA) تنسيق إطلاق حوالي 400 مليون برميل من الاحتياطي النفطي الاستراتيجي (SPR) مرة أخرى. وإلا، فسوف يرتفع سعر النفط إلى منطقة "تدمير الطلب" (أعلى من 200 دولار).

Long-term impact

في أحدث تقرير أسبوعي من Energy Aspect، قُدّر إجمالي كمية العرض المفقودة في السوق بحوالي 930 مليون برميل. ومن بينها، بلغ إجمالي خسارة الإنتاج من مايو إلى ديسمبر حوالي 340 مليون برميل.

هذا التقييم أكثر تطرفاً بكثير من تقييمنا. في تحليل حساسية المخزون الخاص بنا، لم يتم أخذ الواقع المتمثل في أن دولًا مثل العراق والكويت قد تحتاج من 3 إلى 4 أشهر لاستعادة إنتاجها في الاعتبار بشكل كافٍ. وهذا يعني أن تقديراتنا السابقة ربما كانت متحفظة جدًا.

بالنسبة لغولدمان ساكس، فإن الاستنتاج واضح: كلما طال أمد النزاع، طال أمد بقاء أسعار النفط مرتفعة.

في هذا السياق، قدمت غولدمان ساكس أيضًا افتراضًا: ما هي حالة السوق إذا استمر الصراع لمدة 10 أسابيع إضافية. وقد كان تقييمها متسقًا بشكل أساسي مع الاستنتاجات التي سبق ذكرها.

في جوهره، يوجد في سوق النفط "نقطة حاسمة". بمجرد عبور هذه الحدود، لا يمكن العودة إلى الوراء أبدًا.

على القراء أن يُحضّروا أنفسهم لتوقع ارتفاع هيكلية في أسعار النفط في المستقبل. حتى لو انتهت الحرب خلال هذا الأسبوع، فإن الخسائر في العرض التي حدثت بالفعل ستؤثر بشكل جوهري على التوازن العالمي بين العرض والطلب على النفط في المستقبل.

How long will it last?

حتى الآن، تجنبتُ إعطاء أي تقييم حول "متى ستنتهي" هذه المواجهة. من ناحية، لا أريد "وضع علم"، ومن ناحية أخرى، لا يمكنني التنبؤ بذلك فعلاً.

لكن يمكن التأكيد على نقطة واحدة وهي أن هذه المرة تختلف عن الصراعات السابقة. كانت الاستراتيجية الشائعة في الماضي هي "التصعيد لتحقيق التخفيض" (escalate to de-escalate)، بينما لا تُرى تقريبًا أي علامات على ذلك الآن.

الرد الانتقامي حدث دون أي إنذار مسبق؛ ويتضح أن نطاق الضربات الإيرانية لم يعد مقصورًا على إسرائيل، بل امتد إلى دول الخليج.正是这种反应方式,让我一开始就意识到——这一次,情况不一样了。

مع استمرار النزاع لأكثر من أربعة أسابيع، أشعر بقلق متزايد: فكل يوم يمر دون التوصل إلى اتفاق، يقلل بشكل ملحوظ من احتمالية التوصل إليه. وكما حللنا في مقالنا "الوقت ينفد"، فإن إيران تفهم تمامًا منطق عمل سوق النفط. كل ما عليها فعله هو الانتظار حتى يصل السوق إلى تلك "النقطة الحرجة" لتتمكن من استغلال ذلك للحصول على أقصى تنازلات ممكنة من الولايات المتحدة في المفاوضات. من الناحية التكتيكية، لا يوجد أي ميزة لإيران في التوصل إلى اتفاق في هذه المرحلة. لقد لعبت بالفعل ورقة مضيق هرمز، ومن الصعب إعادة استخدامها في المستقبل.

بالنسبة للدول الخليجية، إذا لم يُسقط النظام الإيراني الحالي، فستستمر هذه الحالة من "الخنق" في التكرار في المستقبل. حتى مع إنشاء آلية ما لـ"رسوم المرور"، فإن هذا عدم اليقين لا يزال غير مقبول.

لذلك، من الناحية المنطقية، لا تكمن السلطة في يد الولايات المتحدة، بل في يد إيران. وفي هذه الحالة، تمتلك إيران دافعًا أكبر لدفع الوضع نحو "النقطة الحرجة" في سوق النفط، لاختبار قدرة الولايات المتحدة على التحمل. كل ما عليها فعله هو "الصمود" لمدة ثلاثة أسابيع أخرى حتى تبدأ السوق في ظهور شقوق.

لكن يجب التأكيد على أنني لست خبيرًا في الجغرافيا السياسية، ولا أملك ثقة تامة في هذا النوع من التقييمات. ما أستطيع تقديمه هو فقط تقييم للوضع الحالي بناءً على التحليل الأساسي.