أعلنت NYSE للتو عن نيتها إنشاء منصة تداول سلسلة بلوك تشين لأسهمها على مدار 24 ساعة/7 أيام. ببساطة، هذا يعني أنه في المستقبل يمكن تداول الأسهم الأمريكية على السلسلة البلوك تشين على مدار الساعة.

من المتوقع أن تطلق بورصة نيويورك للسلع منصة تداول الأسهم المُعدَّة ببطاقة التشفير قريباً.

الرد الأول للكثير من الناس هو: "هذا رائع! أن الأسهم أخيرًا ستصبح على السلسلة بالكامل!" "هل سيتمكن أي شخص الآن من إصدار رمز مالي للأسهم؟"

لكن إذا نظرت إلى هذه المسألة من زوايا مختلفة، ستجد نتيجة معاكسة للحدس:

إن انسحاب بورصة نيويورك لا يعني أن تشفير الأسهم أصبح أكثر حرية، بل يعني أن العصر الذي تصدر فيه الشركات الخاصة تشفير الأسهم بشكل عشوائي قد انتهى.

أولاً، دعنا نتحدث بلغة بسيطة: ما هو "تشفير الأسهم (Tokenization of Stocks)"؟

لنستخدم مثلاً بسيطاً دون استخدام مصطلحات مهنية.

- الأسهم: تمتلك "حصة" في شركة من خلال وسيط مالي

- التوكنة: من خلال البنية التحتية الخاصة بالوسيط المالي، يقوم المستخدمون أو المؤسسات بـ "mint" هذه "الحصة" إلى توكن على سلسلة الكتل.

يبدو رائعًا، أليس كذلك؟ في منتصف العام، كان لدى Stablestock نفس الفكرة: هل يمكن لـ Stablestock أن تتبع نموذج Stablecoin، وتقوم بتحويل الأسهم إلى رموز (Tokens) من خلال نموذج يعتمد على مُستشار مالي كمستوى أساسي، ومن ثم تُنشر هذه الرموز على سلسلة الكتل لتجارة حرة؟ تكمن المشكلة هنا. ستتعرض العملية للكثير من القضايا المتعلقة بالامتثال التنظيمي والتقنيات على طول الطريق.

يمكنني إعطاء بعض الأمثلة على هذا: من حيث الامتثال، عندما لا تمتلك منصة تداول (券商) الخاصة بك، فهذا يعني عدم وجود حق في إدارة أصول المستخدمين، وبالتالي لا يمكن نقل أسهم المستخدمين إلى المنصة، مما يعني أن المستخدمين لن يكونوا قادرين سوى على الشراء من الصفر (0 إلى 1). أما من حيث التكنولوجيا، فيمكننا أن نأخذ مثالاً على تقسيم الأسهم أو دمجها، فعندما تُحوَّل الأسهم إلى رموز (tokens)، فبعد إصدار الرموز، بمجرد أن تُجرى عمليات معقدة على الأسهم الأساسية مثل تقسيم الأسهم أو دمجها (وهو أمر يحدث فعلياً بشكل متكرر مع الأسهم)، فإن العقود الذكية تواجه صعوبة كبيرة في تنفيذ عمليات التقسيم أو الدمج، وعندما تُدار أوراكل (预言机) بشكل خاطئ، فهذا قد يؤدي إلى سداد المستثمرين في المنتجات مثل العقود الآجلة (perp) أو التمويل (lending) بشكل إجباري.

خلال الأشهر التي استغرقها استكشافنا لتوكنة الأسهم، واجهنا العديد من التحديات التقنية، بالإضافة إلى القضايا المذكورة أعلاه، مما جعلنا ندرك أن البنية التحتية لتوكنة الأسهم هي DTCC أو Nasdaq/NYSE، وليس شركات إصدار توكنات الأسهم. إذا لم تحل NYSE/Nasdaq/DTCC القضايا الأساسية، فإن توكنة الأسهم ستكون مسارًا ينهار في منتصف الطريق.

ثانيًا، إذا كان يمكن للشركات الخاصة إصدار عملات مستقرة، فلماذا لا يمكنها إصدار رموز أسهم؟

على عكس العملات المستقرة، فإن الرموز الممثلة للأسهم ليست شيئًا يمكن للشركات الخاصة إصداره كيفما شاءت. يمكن للشركات الخاصة إصدار العملات المستقرة لأن "الدولار الأمريكي نفسه عملة قابلة للتداول حرًا"، بينما لا يمكن إصدار رموز الأسهم لأن "الأسهم لا تُحتفظ بها فعليًا لدى الوسطاء أو الشركات".

تُعد العملة المستقرة مربوطة بالدولار الأمريكي. والدولار الأمريكي نفسه هو أصل قابل للتداول حرًا، ويمكنك استقبال الأموال ودفعها وتحويلها طالما كان لديك حساب بنكي. في جوهرها، فإن إصدار العملة المستقرة هو مجرد "تغطية": يعطيك المستخدم دولارًا واحدًا، وتمنحه على السلسلة عملة مستقرة واحدة؛ ويمكنه في أي وقت استبدال العملة المستقرة بدولار واحد. طالما كانت الموارد الاحتياطية حقيقية والسداد موثوقًا، فإن هذا المنطق يظل سارياً. لا يشمل الدولار الأمريكي توزيع أرباح أو تصويت، ولا يحتوي على مشكلة "تسجيل ملكية"، وبالتالي فإن البنية التقنية والقانونية تكون نسبيًا بسيطة.

أما الأسهم فهي ليست كذلك على الإطلاق. الأسهم لا توجد في شركة توسط مالية واحدة فقط، بل يتم تسجيلها وحفظها بشكل نهائي في أنظمة مركزية مثل DTCC. فالمقاطع التي تشتريها تمثل هوية مالك في الشركة، وليس أصلًا يمكن نقله بسهولة. يتطلب تحويل الأسهم أو استلامها عمليات تسوية وتدقيق حسابات وتحديثات تسجيل، وهي ليست ببساطة نقلًا نقديًا.

ما يهم أكثر هو أن الأوراق المالية تشهد دائمًا أحداثًا أثناء امتلاكها، مثل توزيعات الأرباح، والتصويت، وتقسيم الأسهم، وإصدار أسهم إضافية. يجب أن تكون كل تغيير قانونيًا فعّالًا ويُظهر بدقة في سجل المساهمين. هذا يعني أن إصدار رموز الأوراق المالية ليس "إنهاءً بعد الإصدار"، بل هو مسؤولية عن دورة حياة الأوراق المالية بأكملها.

يمكننا أن نأخذ الأمثلة من الأمور مثل عمليات السحب والتحويلات، ودمج وتقسيم الأسهم.

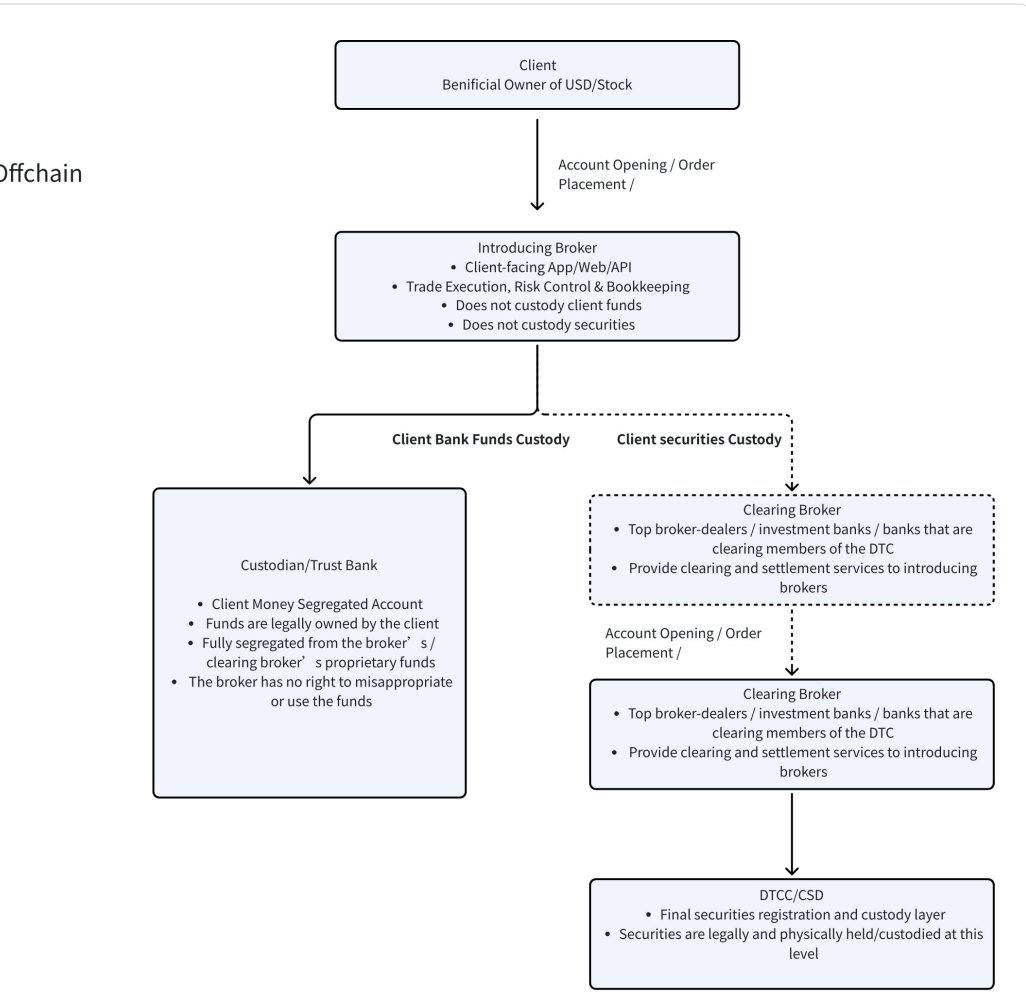

من منظور التحويلات الواردة والصادرة، يمكن إجراء العمليات من خلال حساب بنكي فقط. وذلك لأن الدولارات تدخل وتخرج من خلال النظام المصرفي أصلاً، ولا يتطلب التحويل أو السحب إخطار أي طرف، ولا تحديث أي "جدول تسجيل الملكية". ولكن الأسهم ليست "نقوداً"، بل تمتلك نظاماً قانونياً كاملاً ونظام ملكية. أما المكان الحقيقي الذي تُخزَّن فيه الأسهم، فهو ليس لدى الوسيط. يعتقد الكثيرون أنهم اشتروا أسهماً من خلال تطبيق وسيط معين، فهل تعني هذه الأسهم أن الأسهم محفوظة لدى هذا الوسيط؟ في الواقع، لا. يتم تسجيل الأسهم وحفظها في النهاية في منظمة DTCC (انظر إلى مخطط تدفق الأسهم والأموال أدناه). ما زالت قوائم مساهمي الشركات، ودمج الأسهم وتفتيتها، والتصويت تعتمد على DTCC. على عكس الأموال، فإن تحويل الأسهم يعني تغيير في الملكية، ويجب تحديث قائمة المساهمين، وتغيير حقوق التوزيعات وحقوق التصويت. هذا ليس ببساطة تحويلاً مصرفياً، بل يتطلب مطابقة الحسابات بين الوسطاء المختلفين، وتأكيد نظام التسوية، وتسجيل النظام المركزي للحفظ. لذلك، الأسهم ليست أصلاً أصولاً يمكن تداولها بسهولة. منطقتها التجارية مختلفة تماماً عن العملة المستقرة.

من ناحية سلوك الأصول، فهي مختلفة تمامًا. يمكن للدولار الأمريكي أن يظل ثابتًا دون أي تغيير. أما الأسهم، فتتضمن أنشطة مثل توزيع الأرباح، التصويت، الانقسام أو الدمج، والطرح الإضافي. دعنا نأخذ مثالًا حقيقيًا جدًا: انقسام الأسهم. أعلنت شركة نتفليكس في 11.17 أنها ستقوم بانقسام سهم واحد إلى 10 أسهم. لنفترض أن لدى المستخدم 1000 سهم من NFLX في مخزون الوسيط (مُسجَّل في DTCC)، و1000 وحدة من رمز NFLX متداولة على السلسلة قبل الانقسام. عندما يحدث انقسام الأسهم 1:10، يتحول تلقائيًا في وسيط التداول من 1000 سهم إلى 10000 سهم دون أي تدخل من المستخدم، ويتم كل شيء بواسطة أنظمة التسوية والتخزين. ولكن ماذا يحدث على السلسلة؟ يبدو الأمر سهلاً في البداية، فلو تم إصدار إضافي قسري لـ 9000 رمز NFLX على السلسلة، أي أن كل رمز قديم يتحول تلقائيًا إلى 10 رموز جديدة، فكيف يمكن تنفيذ هذا؟ من الذي سيقوم بتنفيذ هذه العملية؟ من الذي يضمن معالجة كل عنوان بشكل صحيح؟ وماذا لو كان المستخدم قد وضع الرموز في منصات DeFi أو التمويل أو AMM؟ كيف يمكن تقسيم الرموز المُحَوَّسة في العقود الذكية؟ من الذي يضمن أن آليات التسعير ستتعامل مع الأمر بشكل فوري (فإذا اعتمدنا بالكامل على التسعير خارج السلسلة، فسيكون السعر خارج السلسلة 10 دولارات، بينما السعر على السلسلة لا يزال 100 دولار)؟ وإذا لم يتم تقسيم الرموز، بل تم تغيير نسبة التبادل فقط، أي أن رمزًا واحدًا يعادل 10 أسهم، فسيحدث ارتباك فوري في نظام الأسعار، وسيكون هناك بالضرورة فجوة بين السلسلة والخارج، مما يؤدي إلى تشويه البيانات، ويتطلب تغيير القواعد لكل عملية شركة. في الحقيقة، هذا أمر معقد للغاية ومتكرر بدرجة عالية.

من خلال الحالات المذكورة أعلاه، ستلاحظ الجموع أن البنية التحتية الأكثر أهمية هي في الحقيقة DTCC و NYSE/Nasdaq سواء في عمليات الدخول أو الخروج أو في أحداث التقسيم أو الدمج، وليس من يصدر شركات الرموز المميزة للأسهم.

ثالثًا، بمجرد خروج نيويورك ستوك إكزشنج (NYSE) من السوق، تتغير القواعد.

عندما دخلت بورصة نيويورك الرسمياً في مجال رموز الأسهم، فإن هذا لا يمثل فقط إضافة "مشارك" جديد، بل يعني تحولاً جذرياً في تركيز الصناعة بأكملها.

في المراحل المبكرة، اعتمد تشفير الأسهم بشكل أكبر على المشاريع الخاصة لاستكشاف هذا المجال: حيث تصدر المشاريع رموزًا (tokens) تتوافق مع قيمة الأسهم، وتحاول حل مشكلات وقت التداول والتجارة عبر الحدود وزيادة الكفاءة. ولكن شرط هذا النموذج هو أنه لم تكن هناك إصدار "رسمي" معترف به على نطاق واسع وذو سلطة كافية في السوق.

وكان دور بورصة نيويورك التالية هو ما غير هذا بالضبط.

بمجرد ظهور مخطط لتوكنة الأسهم يدعمه تعاون بين البورصات الرائدة ونظام التسوية والهيكل التنظيمي، سيصبح اختيار السوق واقعيًا جدًا: فمعظم مؤسسات التسوية والوسيطين والمُستخدمين سينتقلون مباشرة إلى النظام الرسمي، بدلاً من الاستمرار في استخدام توكنات الأسهم الصادرة بشكل خاص. والسبب بسيط للغاية — الحلول الرسمية تمتلك بشكل طبيعي قدرات أساسية أكثر اكتمالاً.

غالبًا ما ترتبط هذه الأسهم الرسمية مباشرةً بأنظمة التسوية والتخزين المؤسسي الناضجة، ويمكنها دعم سلوك الشركات المعقدة مثل تقسيم الأسهم ودمجها وتوزيع الأرباح والتصويت والاستحواذات والاندماجات وإصدار أسهم إضافية بشكل طبيعي، وهذه هي بالضبط الجوانب التي يصعب على الحلول الخاصة بالإنابة تحسينها لفترة طويلة، وهي أيضًا أكثر ما يسبب المشاكل. بالنسبة للجهات المؤسسية، فإن كون الوظائف مكتملة والمسؤوليات القانونية واضحة يُعد أكثر أهمية بكثير من "ما إذا كانت الأصول مولدة من سلسلة الكتل".

ما يهم أكثر هو أن مجرد دعم الجهة الرسمية يشكل جاذبية للسيولة من تلقاء نفسه. عندما تبدأ شركات التسوية وشركات تكوين السوق والبنوك والمؤسسات الكبيرة في تقديم خدماتها حول العملة الرقمية الرسمية، فإن الأسهم الرقمية الخاصة ستنصب في مواجهة مشكلات لا مفر منها مثل نقص السيولة وخصم التسعير وتكاليف الثقة المرتفعة. حتى وإن كان بالإمكان الاستمرار وجودًا تقنيًا، فإنها ستفقد تدريجيًا معناها الاقتصادي. في الحقيقة، جوهر إصدار الأسهم الرقمية من قبل الشركات الخاصة هو تكوين حوض جانبي خارج السيولة الكبيرة الموجودة في البورصات التقليدية.

وبالتالي، ما يمثله السوق الأمريكي (NYSE) ليس "ازدهارًا كاملًا لتوكنة الأسهم"، بل هو إشارة واقعية للغاية: إن توكينية الأسهم تنتقل من "التجارب المتوازية العديدة" إلى "التركيز العالي والتوحيدي".

في هذا الوضع، لم تعد الفرص تخص المشاريع التي تصدر المزيد من الرموز، بل تخص المشاركين القادرين على الاتصال بسلاسة بالنظام الرسمي لرموز الأسهم، وبناء منافذ المستخدمين وتجربة التداول حوله.

هذا، هو التغيير الحقيقي الذي طرأ على الصناعة بعد دخول بورصة ناسداك.

رابعًا: كل مرة يتم فيها ترقية البنية التحتية للأسهم، تحدث تحوّلًا جذريًا (paradigm shift) في شركات الوساطة المالية.

إذا نظرنا إلى تاريخ تداول الأسهم على مدار الـ 100 عام الماضية، سنجد نمطًا واضحًا جدًا: كل تغيير في نموذج التداول يُولِّد مجموعة جديدة تمامًا من أشكال شركات الوساطة المالية.

كانت أول تحوّل كبير قبل سبعينيات القرن العشرين. في ذلك الوقت، كانت تداولات الأسهم تعتمد بالكامل على الوثائق الورقية والوسيط البشري، وكان من الصعب على الأشخاص العاديين المشاركة فيها، وكانت سوق الأسهم في جوهرها لعبة الطبقة المميزة. وهذا هو المشهد الذي نراه غالبًا في الأفلام القديمة، حيث يلتقي تجار التجزئة في قاعة التداول ويتم التداول من خلال الإعلانات الصوتية العلنية.

حدث تحول ثانٍ بعد سبعينيات القرن العشرين. مع تأسيس DTC، أصبحت معاملات الأسهم تُعالج بشكل مركّز من خلال البنوك الاستثمارية الكبرى وشركات الوساطة. بدأت المؤسسات مثل مورغان ستانلي وغولدمان ساكس وميلين في تمثيل العملاء في تنفيذ المعاملات وتسويتها. هذه بالضبط الفترة التي وصفتها مسلسل "الذئاب في وول ستريت": حيث تظل معاملات الأسهم متخصصة، لكنها أصبحت متاحة لعدد أوسع من العملاء عبر الهاتف.

ظهرت ثالثة تحولات في العقد الذي يلي عام 2000. أصبحت شمولية الإنترنت وعمليات التداول عبر واجهات برمجية (API) تغييرًا جذريًا في عتبة مشاركة سوق الأسهم. ظهرت شركات الوساطة عبر الإنترنت مثل Interactive Brokers و Robinhood، مما جعل تداول الأسهم ينتقل لأول مرة بشكل حقيقي إلى الجماهير. أثبت التاريخ مرارًا وتكرارًا أنه بمجرد حدوث تغيير نموذجي على مستوى النظام، فإن بيئة شركات الوساطة المالية تُعاد تشكيلها بالضرورة. نحن نعتقد أن تداول الأسهم بالرموز (Tokenization) سيصبح اتجاهًا لا رجعة فيه بحلول عام 2026 تقريبًا. مع انتقال عمليات التسوية وال交割 تدريجيًا إلى البنية التحتية لسلسلة الكتل، ستواجه منظومة تداول الأسهم فرصة جديدة لإعادة بنائها.

إن هذا الترقية في نظام تشفير أسهم NYSE ونظام تسوية العملات المستقرة هي ترقية في النموذج.

بينما تبدأ شركات مثل Stablestock في الربع الثاني من عام 2025 بتخصيص استثماراتها تدريجيًا لصالح "الوسيط الأصلي في العملة المشفرة"، فإنها في الحقيقة تستثمر في تغلغل العملة المستقرة على نطاق واسع في جميع أنحاء العالم. ستسمح العملة المستقرة لأول مرة بشريحة هائلة من السكان الذين تم استبعادهم لفترة طويلة من النظام المالي التقليدي بالمشاركة في تداول الأسهم العالمية بسهولة أكبر وبتكاليف أقل. نحن نؤمن بأن هذا يمثل إعادة تشكيل الوسيط في الجيل القادم.

5. خريطة طريق لـ Stablestock لعامين 1-2

قررنا أن نركز جهودنا الأساسية في الأشهر الـ 12–24 القادمة على إنشاء نوع جديد من الوسطاء الرقميين neobroker من الجيل القادم، وهو أكثر ترحيبًا بالعملات المشفرة وذو جينات أصلية على السلسلة.

تخيل مستقبلًا حيث يمكن للعملاء في تطبيق الوسيط نفسه استخدام العملة المستقرة للدفع، كما يمكنهم أيضًا:

- الرافعة المالية الفورية العالية (ستُطلق في يونيو)

- بيرب (الانطلاق في H1)

- الخيار (يناير)

- نظام تأمين متقاطع مركب يتكون من أصول التشفير + الأسهم

- سوق التنبؤ والخيارات الثنائية الأسهل

- الطرح الأولي (يناير)

- تداول الأسهم في هونغ كونغ (يناير 2023)

- الاقتراض من الأسهم

- تسوية عمليات السحب والودائع في ثوانٍ

كل هذا مبني على منصة موحدة لوكيل متوافق مع العملة المشفرة.

بالإضافة إلى ذلك، خلال هذه العملية المستمرة النضج، سنقوم أيضًا بنشر وثائق المطورين الكاملة تدريجيًا، مما يُمكّن المطورين المستقلين من بناء تطبيقاتهم الخاصة على أساس StableBroker، على سبيل المثال:

- سوق الائتمان

- التجارة الذكية

- خزنة التخطيط المالي

- متابعة التداول

- صندوق تحوط على السلسلة

- عملة مستقرة مدعومة بأسهم

- وأكثر من منتجات StockFi الابتكارية

بشكل مستقبلي، لا يزال هناك طريق طويل لنقطعه لتحقيق بنية تحتية متكاملة ومتطورة حقًا لسوق توريق الأسهم.

الخلاصة

من المؤكد أن تأثير NYSE سيُحدث صدمة لبعض مشاريع الرموز المميزة الخاصة بالأسهم التي تركز على العملة الرقمية. النموذج السابق الذي اعتمد على "الإصدار الخاص" و"عدم تشكيل القواعد بشكل كامل" سيواجه معايير أعلى ومقارنة أكثر صرامة، كما سيصبح أكثر عرضة للانحصار. ولكن هذا لا يعني أن هذا التأثير يُعد سلبيًا على النظام ككل.

بالعكس تمامًا، هذا يشبه إعادة ترتيب هيكلية ناتجة عن نضج الصناعة.

بعد دمج توكنة الأسهم في أنظمة التسوية الأكثر نضجاً وداخل الإطار الرسمي، فإن الفوائد الحقيقية لن تذهب إلى المشاريع التي تصدر المزيد من الأصول، بل إلى المجالات التي تبني البنية التحتية المحيطة بالتداول والتسوية وتدفق الأموال. ستكون عملات المستقرة مدخلاً أكثر أهمية لتدفق الأموال؛ وستحصل العقود والمشتقات على أساس أكثر وضوحاً وموثوقية؛ أما الوسطاء الصديقون للعملات المشفرة فسيصبحون جسراً مهماً يربط بين نظام السندات التقليدي والعالم المبني على البلوكشين.

من المؤكد أن المنافسة ستصبح أكثر حدة، ولكن هذا لا يعني اختفاء الابتكار. بل على العكس، سيتجه الابتكار نحو اتجاه أكثر عملية: من "كيفية إنشاء الأصول" إلى "كيفية استخدام هذه الأصول بكفاءة أكبر"، ومن السعي وراء التسجيل على السلسلة من الناحية الشكلية إلى حل المشكلات الحقيقية التي تواجه المستخدمين في الإيداع والمعاملات والتسوية والاحتفاظ بالأصول.

إذا كان التوكنة المُسبقَة للأسهم تجربةً لاستكشاف الحدود، فإن دخول NYSE إلى السوق يعني أن الصناعة تنتقل إلى مرحلة جديدة - مرحلة تتسم بوضوح القواعد واحترافية المشاركين وابتكارات تُلبي احتياجات المالية الحقيقية. بالنسبة للمشاريع التي تفهم حقاً منطق كلا الجانبين المالي والcriptographic، فإن هذا ليس نهاية المطاف، بل هو نقطة بداية جديدة.