الرؤى الرئيسية

- تراجعت أسعار أسهم نفيديا بنسبة 12.5% من أعلى مستوياتها في عام 2025.

- لدى السهم مزيد من الارتفاع بعد أن نشرت شركة تي إس إم سي نتائج مالية قوية.

- لقد شكّل نمط علم الصقر الصاعد، مما يشير إلى مكاسب إضافية.

تظل أسعار أسهم نفيديا في تصحيح عميق. يرتفع مؤشر داو جونز وسبي 500 إلى أعلى مستوياته على الإطلاق. يظل مؤشر ناسداك 100 أيضًا قريبًا من مستويات قياسية.

كانت أسهم شركة إنفيديا تُتداول بسعر 184 دولارًا، أي بانخفاض نسبته 12.5% عن أعلى مستوى لها في عام 2025. ومع ذلك، قد تؤدي بعض العوامل المحتملة إلى دفع عودة الأداء في المدى القريب.

قد تستفيد أسعار أسهم نفيديا من أحدث نتائج أعمال تسمس

من المحفزات الرئيسية لسعر سهم شركة نفيديا أن شركة تسمك، وهي الشركة المصنعة لها، أبلغت عن نتائج مالية قوية. إنها إشارة إلى تسريع الإنفاق على الذكاء الاصطناعي في الربع الأخير من العام.

بينما تخدم شركة تي إس إم سي العديد من الشركات مثل شركة أبل وشركة مايكروسوفت وشركة أي إم دي، يُعتقد أن شركة نفيديا هي عميلها الأكبر. وبهذا الصدد، تشير أرقامها القوية إلى أن أعمال شركة نفيديا استمرت في الازدهار مع انتهاء السنة.

ارتفعت إيرادات شركة تي إس إم سي بنسبة 20% لتصل إلى 33 مليار دولار، وهو ما يزيد بكثير عن المتوقع من قبل الم-analysts. ستقوم الشركة بنشر نتائجها الفصلية الكاملة وتوجيهاتها المستقبلية في 15 يناير.

تُشير التقارير الإعلامية إلى أن الطلب على منتجات الشركة، وخاصةً رقاقات H200 الخاصة بها، قوي. سيؤدي هذا إلى زيادة الطلب والمبيعات.

تقرير حديث من قبل رويترز قال إن نفيديا كانت تضع أكثر الضغط على شركة تي إس إم سي لزيادة الإنتاج. حدث ذلك لأنها استلمت أكثر من 2 مليون رقاقة، أي أكثر من 700 ألف رقاقة كانت تمتلكها في مخزونها. تبلغ تكلفة كل رقاقة حوالي 27000 دولار، مما يعني أن الشركة ستربح بسهولة 54 مليار دولار.

أظهرت تقرير آخر نُشر يوم الخميس أن الشركة طلبت من الشركات الصينية دفع مقدم. وسعت إلى تجنيب المخاطر الناتجة عن عدم اليقين بشأن موافقة بكين على الشحنات.

نمو أرباح نفيديا سيكون أفضل من التقديرات

المحفّز التالي المهم لسعر سهم شركة نفيديا هو أن للشركة مساحة أكبر للنمو مع تسارع ازدهار الذكاء الاصطناعي.

يُلاحظ أن توقعات إيرادات الشركة وربحيتها لم تشمل أي أعمال صينية. وبالمثل، لا تشمل توقعات المحللين هذه التوقعات أيضًا، مما يعني أن الأرقام ستكون أفضل بكثير.

يُقدّر التقدير الحالي أن إيرادات الشركة في الربع الرابع ستصل إلى 65.2 مليار دولار. وقد ارتفعت بنسبة 66% عما حققته في نفس الربع من العام السابق. سيؤدي هذا النمو إلى إيرادات سنوية قدرها 213.25 مليار دولار، أي بزيادة 63% عن عام 2024.

لديها نفيديا بعض أفضل الهوامش في قطاع التكنولوجيا، مع أن هامش الربح يزيد عن 50%. نتيجة لذلك، من المتوقع أن يكون ربح السهم (EPS) 4.69 دولار، بزيادة قدرها 56%. ومن المتوقع أن يكون نمو الأرباح أفضل بكثير من التقدير الأوسع نطاقاً لمؤشر ستاندارد آند بورز 500 والذي يبلغ حوالي 13%.

من المرجح أن يستمر زخم نمو نفيديا هذا العام، حيث تبلغ متوسط توقعات الإيرادات 319 مليار دولار، أي بزيادة 50% على أساس سنوي. تكشف مراجعة نتائج نفيديا أن إيراداتها الفعلية وتوقعاتها عادةً ما تكون أعلى من توقعات المحللين.

لذلك، تعني هذه الأرقام مع إمكانية نموها أن أعمال الشركة تُباع بسعر مغري. على سبيل المثال، تظهر البيانات المجمعة من قبل Yahoo Finance أنه يمتلك مستقبلاً القيمة مقابل الأرباح تبلغ 24.21 فقط، أي انخفاض من 33.9 قبل عام.

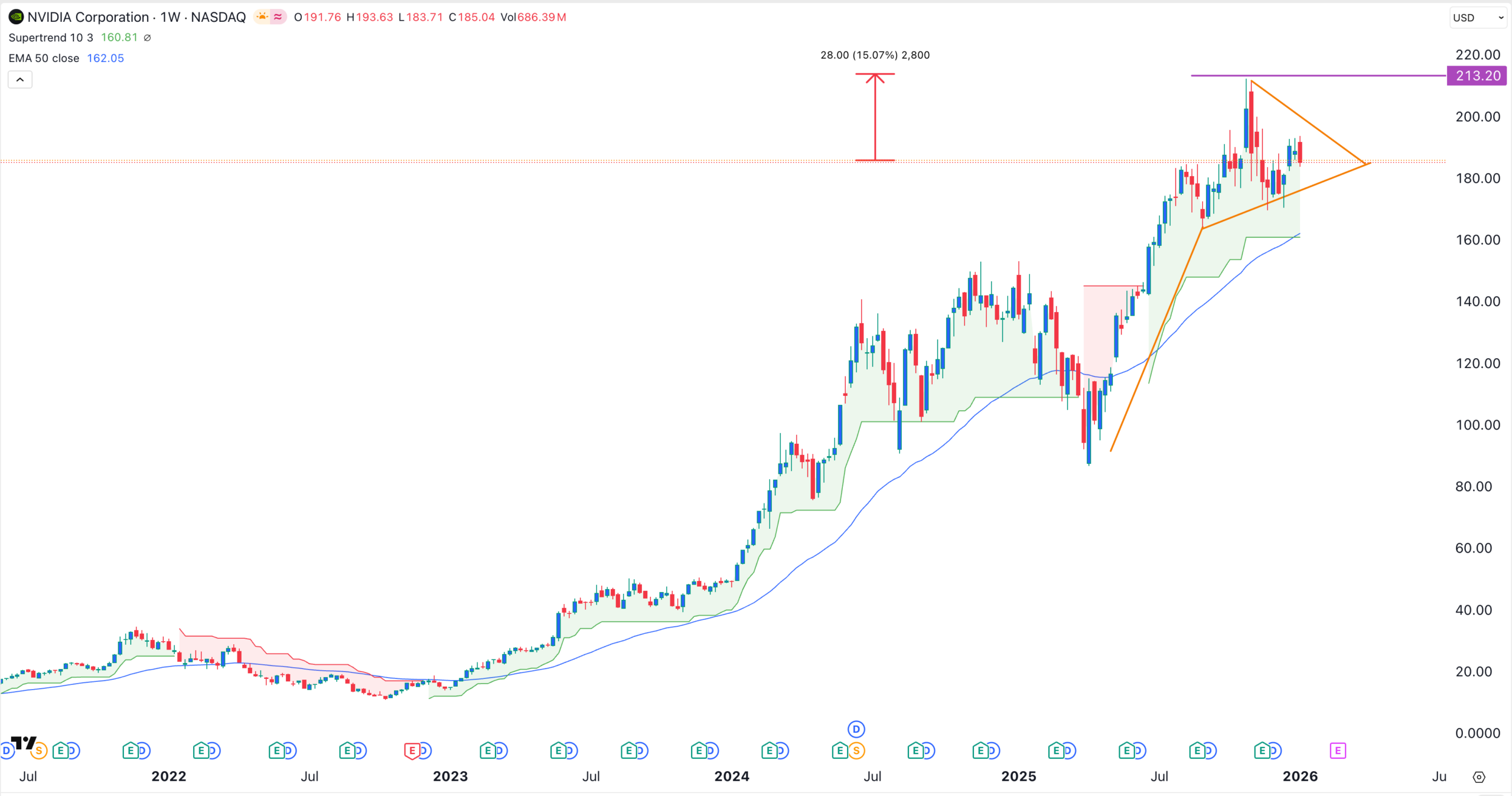

التحليل الفني لسعر سهم نفيديا يشير إلى ارتداد

يُظهر المخطط الأسبوعي أن سعر سهم شركة إنفيديا تراجع ضمن نطاق ضيق في الأشهر القليلة الماضية. تُظهر الدراسة الأدق أن السهم في طور تشكيل نمط علم صاعد، يتكون هذا النمط من خط عمودي ونمط مثلث متماثل.

لقد ظل السهم أيضًا أعلى من مؤشر سوبر ترند، وهو مؤشر على أن المشترين هم من يسيطرون. كما ظل أعلى من جميع المتوسطات المتحركة.

لذلك، من المرجح أن يشهد السهم كسرًا قويًا صعوديًا في الأسابيع القادمة حيث يستهدف البائعون الصعوديين ذروة السعر التاريخية البالغة 212 دولارًا، والتي تبلغ 15% فوق المستوى الحالي.

من المرجح أن يؤدي ارتفاع فوق هذا المستوى إلى مكاسب إضافية، محتملاً الوصول إلى المستوى النفسي عند 250 دولاراً. من ناحية أخرى، فإن هبوطاً تحت الدعم عند 162 دولاراً، وهو المتوسط المتحرك لـ 50 أسبوعاً، سيؤدي إلى إبطال التوقعات الصعودية.

المنشور تعرض سهم نفيديا لتصحيح: إليك الأسباب التي قد تدفعه للانتعاش ظهر لأول مرة على الدورية السوقية.