في الآونة الأخيرة، أصبح مصطلح "الدفع القائم على الذكاء الاصطناعي" أكثر شيوعًا. لكن هذا المفهوم لا يزال في تطور سريع، وغالبًا ما يرى الأشخاص جوانب مختلفة منه. بعضهم يركز على تحسين تجربة المستخدم مثل طلب الصوت والدفع التلقائي، بينما يهتم آخرون بتوصيل المحافظ بوكيل الذكاء الاصطناعي وتمكينه من القدرة على الدفع. لكن مع ظهور بعض المشاريع بوضوح، بدأ السوق يرى أن محور الدفع القائم على الذكاء الاصطناعي ليس فقط "الدفع" نفسه، بل كيفية تسعير خدمات الذكاء الاصطناعي وتبادلها وتسويتها.

على سبيل المثال، لا يُقدّم Nevermined أداة دفع واحدة، بل بنية تحتية تسمح بتسعير خدمات الذكاء الاصطناعي وفرض رسوم عليها وتسويتها. تشمل القدرات التي يقدمها الفوترة، التحكم في الوصول، التسوية في الوقت الحقيقي، والتوافق مع بروتوكولات الوكلاء مثل MCP وA2A وx402 وAP2. ما يسعى حقًا لحله هو ليس "كيفية الدفع"، بل كيف يمكن لخدمة الذكاء الاصطناعي أن تتحول فورًا إلى إيراد عند إنجاز مهمة.

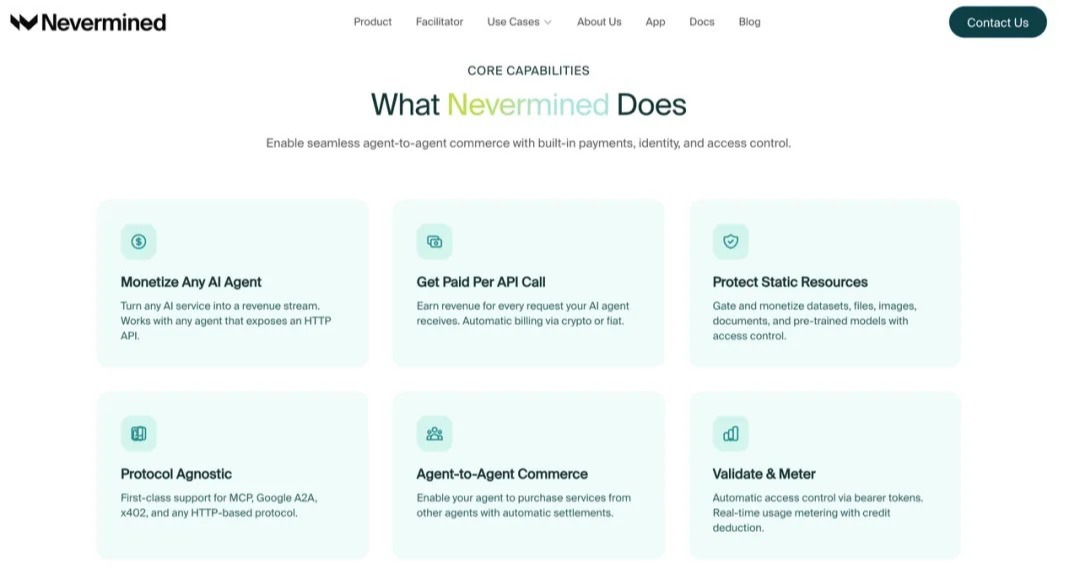

(الصورة أعلاه مأخوذة من لقطة شاشة من موقع Nevermined الرسمي)

إنها لا تبيع محفظة، بل نظام فوترة لخدمات الذكاء الاصطناعي

تُشبه العديد من منتجات الدفع كاشفات الدفع، حيث يركزون على جمع الأموال. لكن Nevermined مختلفة، فهي تشبه تثبيت نظام دفع كامل لخدمات الذكاء الاصطناعي. عند استدعاء خدمة ذكاء اصطناعي مرة واحدة، يمكن للنظام تحديد ما إذا كان يجب السماح بها أم لا، وكم يجب فرضها من رسوم، وكيفية تسجيل المعاملة بعد الخصم، وكيفية التعامل مع النزاعات في المستقبل.

يبدو هذا الأمر تقنيًا جدًا، لكنه في الواقع ليس صعب الفهم. اليوم، هناك عدد كبير من منتجات الذكاء الاصطناعي التي تعمل، لكن القليل منها فقط قادر على كسب المال بشكل مستمر، وغالبًا ما تكون المشكلة ليست في القدرة، بل في طريقة التسعير. يمكن للبرمجيات التقليدية فرض رسوم حسب الحساب أو سنويًا أو حسب الحزمة، لكن وكيل الذكاء الاصطناعي غالبًا لا يعمل بهذه الطريقة. قد تكون مهمة تبدو بسيطة جدًا، لكنها في الخلفية قد استدعت نماذج متعددة، وأدوات متعددة، وخدمات خارجية متعددة. الاستمرار في استخدام طريقة التسعير التقليدية للبرمجيات سيؤدي بسهولة إلى تشويه الأسعار.

ما يلتقطه Nevermined هو هذه الخطوة. فهو يحول المكالمات التي كانت تُجرى خلف الكواليس في كل مرة، إلى إجراءات تجارية يمكن فرض رسوم عليها بشكل منفصل. في الماضي، كان الناس يبيعون "حق استخدام البرنامج"، والآن يبدأون في بيع "كل عملية آلية".

لماذا بدأت هذه التجارة في التثبيت؟

لا يصبح الدفع القائم على الذكاء الاصطناعي ذا معنى عملي لأن المفهوم أصبح جديدًا، بل لأن طريقة عمل الذكاء الاصطناعي أجبرت أساليب التسعير على التغيير. توفر Nevermined نماذج مختلفة مثل الدفع حسب الاستخدام، أو حسب النتائج، أو حسب القيمة، وهي في جوهرها تجيب على سؤال واقعي جدًا: كيف يجب بيع خدمات الذكاء الاصطناعي؟

في الماضي، لم تُبَع العديد من منتجات الذكاء الاصطناعي جيدًا ليس لأن أحدًا لم يكن بحاجة إليها، بل لأن العملاء لم يكونوا يفهمون أين ذهبت أموالهم. ففي الاشتراكات الشهرية، يخافون من دفع مبالغ زائدة؛ وفي النماذج المبنية على عدد المقاعد، لا تتماشى التكلفة مع كمية الاستخدام الفعلية. خاصة في سيناريوهات الوكلاء، قد يحتوي حوار واحد خلفه عشرات أو حتى مئات العمليات الدقيقة. إذا لم تتماشى منطقية التسعير مع عملية العمل الفعلية للذكاء الاصطناعي، فسيظل التجنيس غير مريح.

تتمثل خطة Nevermined في تحويل الإجراءات مثل الاستدعاء والنتيجة والوصول إلى أحداث مدفوعة، ثم دمج التحصيل والتوثيق والتسوية في مسار واحد. بهذه الطريقة، لا يشتري العميل بعد الآن "حزمة قدرات ذكاء اصطناعي" غامضة، بل خدمات ملموسة وقابلة للحساب بدقة. القيمة الحقيقية للدفع الذكي ليست في جعل الآلات تدفع، بل في جعل العمل الذي تقوم به الآلات يُقدَّر أخيرًا بشكل جاد.

لديه أيضًا حركة حاسمة وهي أنه لم يُقفل نفسه داخل نظام دفع كRYPTOnly فقط. تُظهر البيانات العامة أنه يدعم بطاقات البنك، والعملات المستقرة، والأصول المشفرة، والتحويلات المصرفية الفورية. هذا الاختيار مهم، لأن جعل دفع الذكاء الاصطناعي نشاطًا تجاريًا يتطلب أولاً تمكين العملاء من دمجه بسهولة. كلما كانت قنوات الدفع أكثر انفتاحًا، أصبحت أكثر شبهاً بالبنية التحتية؛ وكلما زادت الحواجز، أصبحت أكثر شبهاً بلعبة داخلية.

لم يعد مشروعًا مفاهيميًا بعد الآن

لا يمكن تقييم ما إذا كانت هذه المشاريع لا تزال في مرحلة المفهوم فقط من خلال النظر إلى كيفية سردها للقصة، بل يجب النظر إلى ما يتم عرضه فعليًا على صفحة المنتج. تُظهر البيانات العامة لـ Nevermined أنها تمتلك شراكات مع منصات مثل CrewAI وOlas وNaptha وMother وHelicone، بهدف توفير قدرات الدفع والفوترة لسيناريوهات تداول الوكلاء من الجيل التالي. كما تُدرج صفحة المنتج على موقعها الرسمي بشكل مباشر قدرات مثل أدوات MCP وخدمات A2A ودفعات x402، بالإضافة إلى البطاقات والعملات المستقرة والتحويلات المصرفية كميزات منتج، وليس فقط كوصف رؤيوي.

الأكثر إثارةً للانتباه هو وجود معلومات مفتوحة عن تقاطع مع خط Olas. وأشار Nevermined إلى أن Valory استخدم Nevermined لتقليل دورة النشر من 6 أسابيع إلى 6 ساعات عند تطبيق قدرات الدفع والفوترة على سوق وكلاء الذكاء الاصطناعي الخاص بـ Olas. كما ذكرت الصفحة العامة لـ Olas تكاملها مع سوق Nevermined، مما يمكّن الوكلاء من الدفع والاستلام، ويدعم المعاملات بين الوكلاء بأسعار فورية وديناميكية.

هذا على الأقل يوضح نقطة واحدة: لم يعد Nevermined مجرد تخيل لمستقبل حيث تتبادل الآلات المعاملات، بل تم تطبيقه فعليًا في سيناريوهات واقعية. بالطبع، هذا لا يعني أنه حقق بالفعل إيرادات هائلة. ما يمكن إثباته من المواد العامة هو أنه أصبح منتجًا، وتم دمجه في النظام البيئي، ودخل في سيناريوهات استخدام حقيقية؛ أما بالنسبة للعدد الدقيق للأرباح، فلم يُكشف حتى الآن عن أرقام واضحة من قبله. يجب التمييز بوضوح بين هذين الحدين.

المكان الحقيقي الحساس ليس التقنية، بل الهوية القانونية

أكبر صعوبة في الدفع القائم على الذكاء الاصطناعي ليست في قدرة التكنولوجيا على التنفيذ، بل في ما يُصنَّف عليه المنصة قانونيًا بعد التنفيذ. غالبًا ما تبالغ فرق التكنولوجيا في تقدير "حياد الكود"، لكن الجهات التنظيمية عادةً لا تقبل هذا التبرير.

تشدد Nevermined في عرض منتجها على القدرة على التتبع والمراجعة، والفواتير في الوقت الحقيقي، وسجلات غير قابلة للتغيير، وهي قدرات ممتازة من الناحية التجارية لأنها تعزز الثقة؛ لكنها تثير مشكلات من منظور تنظيمي.

إذا كان النظام يقدم فقط منطق الفوترة، وتحكم الوصول، وتحقق الواجهات، بينما تظل الأموال تحت سيطرة المستخدم، وتبقى صلاحيات الدفع لدى المستخدم أو المحفظة، فإنه يشبه أكثر مزودًا للخدمات التقنية. لكن بمجرد أن يبدأ النظام في جمع الأموال نيابة عن الآخرين، وتوزيعها، وتسويتها بشكل مركزي، أو استضافة الأموال، أو التدخل بعمق في نقل العملات المستقرة، فإن صورته التنظيمية ستتغير بشكل واضح. فالتنظيم لا يهتم كثيرًا بما تسمي نفسك به، بل يهتم أكثر بسؤال: هل أنت تتعامل بالأموال نيابة عن الآخرين؟

هذا أيضًا أكبر فرق بين دفع الوكلاء الذكاء الاصطناعي والخدمات البرمجية العادية. في الماضي، كانت منصات البرمجيات تبيع أدوات بشكل أساسي، لكن الآن تواجه هذه المنصات قضايا قريبة من جوهر الدفع مثل "الBilling" و"الترخيص" و"التسوية" و"التسجيل". وعند التقدم خطوة إضافية، ستواجه مسألة تحديد المسؤولية: إذا قام الوكيل تلقائيًا بتشغيل خدمة خاطئة، أو اتخذ قرارًا خاطئًا ضمن نطاق الترخيص، فمن يجب أن يتحمل الخسارة؟ المستخدم أم المنصة أم مزود الخدمة أم النموذج نفسه؟ كلما أصبح دفع الذكاء الاصطناعي أكثر سلاسة، كان من الضروري تحديد حدود المسؤولية الخلفية بوضوح أكبر.

ما غيره حقًا ليس طريقة الدفع فحسب، بل طريقة التداول

إذا اعتبرت Nevermined أداة دفع جديدة فقط، فستقلل من قيمتها بشكل كبير. الجزء الحقيقي المثير للاهتمام فيها هو أنها تفترض افتراضًا مستقبليًا: لم يعد الذكاء الاصطناعي مجرد أداة يستخدمها البشر، بل سيُشترى ويُستدعى ويُوظف من قبل ذكاء اصطناعي آخر.

بمجرد الدخول في هذه المرحلة، يتغير هيكل التداول. سابقًا، كانت شركة تبيع برنامجًا لشخص، والآن قد يكون هناك وكيل يطلب من وكيل آخر؛ سابقًا، كان كل شراء يقابل عقدًا واحدًا، والآن قد يكون سلسلة من المعاملات الصغيرة التي تُفعّل تلقائيًا؛ سابقًا، كان الدفع يتطلب تأكيدًا يدويًا، والآن قد يصبح الدفع مكتملًا تلقائيًا من قبل النظام ضمن الصلاحيات الممنوحة.

ما تم تغييره حقًا وراء هذا ليس فقط نقطة الدفع، بل أيضًا طريقة التسعير، وهياكل العقود، ومنطق إدارة المخاطر، وحتى منظور التنظيم الدفعي. لا يزال Nevermined ليس النهاية، لكنه على الأقل وضع اتجاهًا على الطاولة: في المستقبل، لن تكون العديد من الأعمال مُبرمة بين البشر، بل قد تُحسب وتُطلب وتُسدّد بين الآلات.

فهم هذا الأمر أهم بكثير من مجرد التركيز على الكلمات الأربعة "الدفع الذكي". لأن القيمة الحقيقية في المرحلة القادمة لن تكون في من لديه نموذج أفضل في المحادثة، بل في من يستطيع أولًا تفعيل سلسلة "آلة تقوم بالعمل — آلة تفرض رسومًا — آلة تُجري التسوية". لا تكمن قيمة الدفع الذكي في قدرته على طلب قهوة نيابة عنك، بل في قدرته على تحويل العمل الآلي إلى وحدة إيرادات حقيقية. من ينجح أولًا في تفعيل هذا الأمر، يكون أقرب إلى بوابة التجارة الذكية في المرحلة القادمة.

المؤلف الأصلي: المحامي شاو جيا دي