تقرير Netflix (NFLX.M) المالي للربع الرابع لعام 2025 يعكس قصة مجزأة تمامًا.

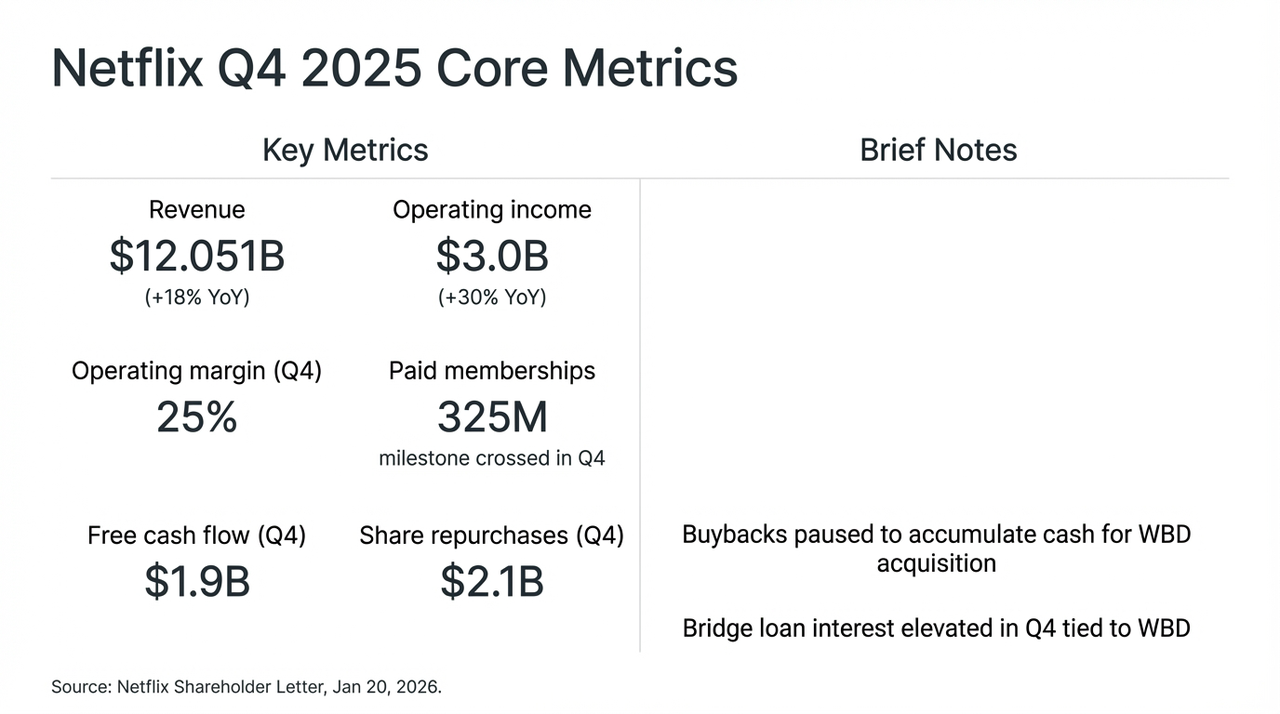

من المؤكد أن نتفليكس قد قدمت هذا الربع أداءً تقريرياً تقرّبه من الكمال، مدفوعةً بقوة من الموسم الأخير لسلسلة الظواهر "سترينجر تينجز" (Stranger Things): ارتفعت إيراداتها بنسبة +18% على أساس سنوي لتصل إلى 12 مليار دولار، وتجاوز عدد مشتركيها المدفوعين في جميع أنحاء العالم عتبة 225 مليون، كما سجلت نقداً عملياً حر (FCF) بلغ 1.9 مليار دولار في هذا الربع.

ومع ذلك، لم يتجاوب السوق مع ذلك، وتحول تركيز المستثمرين بسرعة من بيانات النمو المبهرة إلى قرارٍ颇有争议——إيقاف شراء الأسهم مؤقتًا والتركيز الكامل على الحفاظ على السيولة المخصصة للاستحواذ على وارنر براذرز ديزكفر (WBD).

هذه الاستراتيجية الجريئة التي تهدف إلى "استبدال النمو بالمساحة"، أدت بشكل مباشر إلى تذبذب حاد في أسعار أسهم نتفليكس بعد الإغلاق، وحاولنا أيضًا اختراق هذه الخطة الاستحواذية التي تبلغ قيمتها 720 مليار دولار (منها 590 مليار دولار تم تمويلها من خلال قروض جسر)، لتفكيك هذه العملية المتهورة التي تستهدف "ملك البث"، والتي تحمل طابعًا معينًا من المخاطرة، والتحول الهويوي.

مُؤشّرات الأداء المالي الأساسية لشركة نتفليكس في الربع الرابع وتأثير الاندماج مع شركة WBD

أولاً: تقرير الماليات تحت سطح الماء: دفع عجلة الزيادة والاعلان معاً

بشكل موضوعي، فإن أرقام تقرير الربع الرابع مفردةً تبدو "غير قابلة للانتقاد تقريبًا"، وتشير مرة أخرى إلى قوة نتفليكس الهائلة في السوق العالمي لخدمات البث.

لكن السبب الرئيسي لانضباط السوق الرأسمالي الاستثنائي يكمن في تعليق عمليات الشراء الذاتي وإجراء عملية استحواذ نقدية كاملة على شركة WBD، مما أدى إلى إعادة تقييم السوق بشكل لا مفر منه لمسار نمو نتفليكس ومخاطر هيكل رأس المال. ببساطة، في الصراع الطويل بين سيليكون فالي وهوليوود، يبدو أن نتفليكس اختارت الخيار الأكثر جرأة: التضحية بتدفق النقد الحر، والانطلاق نحو "التوحيد كملك البث" في سباقه النهائي.

هذا هو التغيير الحقيقي تحت سطح تقرير المراجعة المالية، أي أن المشكلة الأساسية لشركة نتفليكس لم تعد تكمن في وجود النمو أو عدمه، بل في كيفية استمرار النمو.

عند مراجعة تصريحات الإدارة في مكالمة نتفلิกس المالية هذه، أصبح هذا التحول واضحًا جدًا - بعيدًا عن ضجيج عمليات الاستحواذ والاندماجات،إن منطق نمو نتفليكس نفسه يمر حاليًا بفترة حرجة من التحول من "القيادة عبر حجم المستخدمين" إلى "القيادة عبر ARM (الإيرادات المتوسطة لكل مستخدم)".

على سبيل المثال، بلغت إيرادات الإعلانات السنوية أكثر من 1.5 مليار دولار (زيادة تزيد على 2.5 مرة مقارنة بالعام السابق)، لكن تأثير سقف المستخدمين في الأسواق الناضجة بدأ يظهر، مما أدى إلى أداء عملياتي فعلي يقل بشكل كبير عن التوقعات الجريئة التي قدمتها بعض المؤسسات سابقًا (1.2 إلى 1.5 مليار دولار أمريكي)، وأهم من ذلك، أن هذه الزيادة جاءت بشكل أساسي من رفع الأسعار في الأسواق الشمالية الأمريكية والأوروبية الغربية، بالإضافة إلى الفوائد النهائية المؤقتة الناتجة عن مكافحة مشاركة كلمات المرور.

أعترفت الإدارة أيضًا بأن نظام الإعلانات التلقائية لا يزال في مرحلة الاختبار والتكيف، وفي المدى القصير، تلعب طبقة الإعلانات دور أداة للحصول على عملاء بأسعار منخفضة، وليس محرك ربح حقيقي.

في هذا السياق، تم تلويح نتفلิกس بتحقيق نمو في الإيرادات بنسبة 12% إلى 14% بحلول عام 2026، وهو رقم أقل بكثير من وتيرة السنوات السابقة، مما جعله يُنظر إليه من قبل العديد من المحللين على أنهدخلت نتفليكس في عصر نمو منخفض يعتمد بشكل أكبر على الإدارة الدقيقة، بدلًا من التوسع العشوائي.

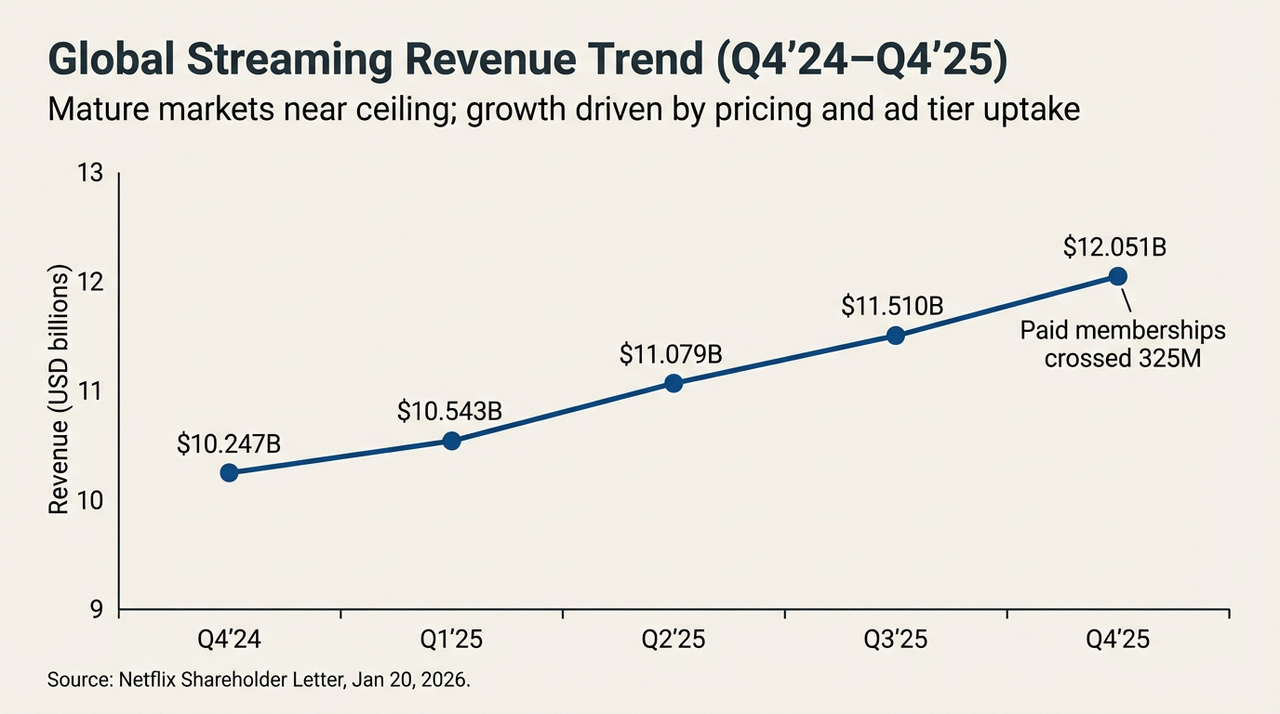

اتجاهات إيرادات البث العالمي (الربع الرابع 24 - الربع الرابع 25)

من منظور آخر، عندما تصبح الاعتماد على إدارة ARM الدقيقة أكثر صعوبة للحفاظ على "ميثولوجيا النمو المزدوج" الرقم، فإن العائد الهامشي لتحقيق كسر في القيمة من خلال القوة الداخلية يتناقص تدريجيًا.بما أن المحرك الداخلي لم يعد قادراً على دعم الطموحات الأكبر، فإن البحث عن "محفز خارجي" يمكنه من إعادة كتابة توازن المنافسة، لم يعد خياراً بل ضرورة.

ربما هذا هو بالضبط العامل الحاسم العمق الذي دفع نتفليكس لاتخاذ قرار متهور بهذا الشكل تجاه WBD في هذا التوقيت.

ثانيًا، الاستحواذ على WBD: نقطة تحول في قصة النمو

على الرغم من أن المؤشرات الأساسية ما زالت قوية، إلا أن ما جعل مزاج السوق يتحول إلى الحذر حقًا هو عرض Netflix المليء بال「الخصائص الصناعية الثقيلة」للاستحواذ على WBD.

"هل ستكون هذه حلوى مسممة؟" من المرجح أن هذا هو الشك الأكبر الذي يدور في أذهان جميع المستثمرين في لحظتنا هذه، وهو السؤال الأكثر أهمية حول اندماج نتفليكس مع وارنر براذرز ديزني.

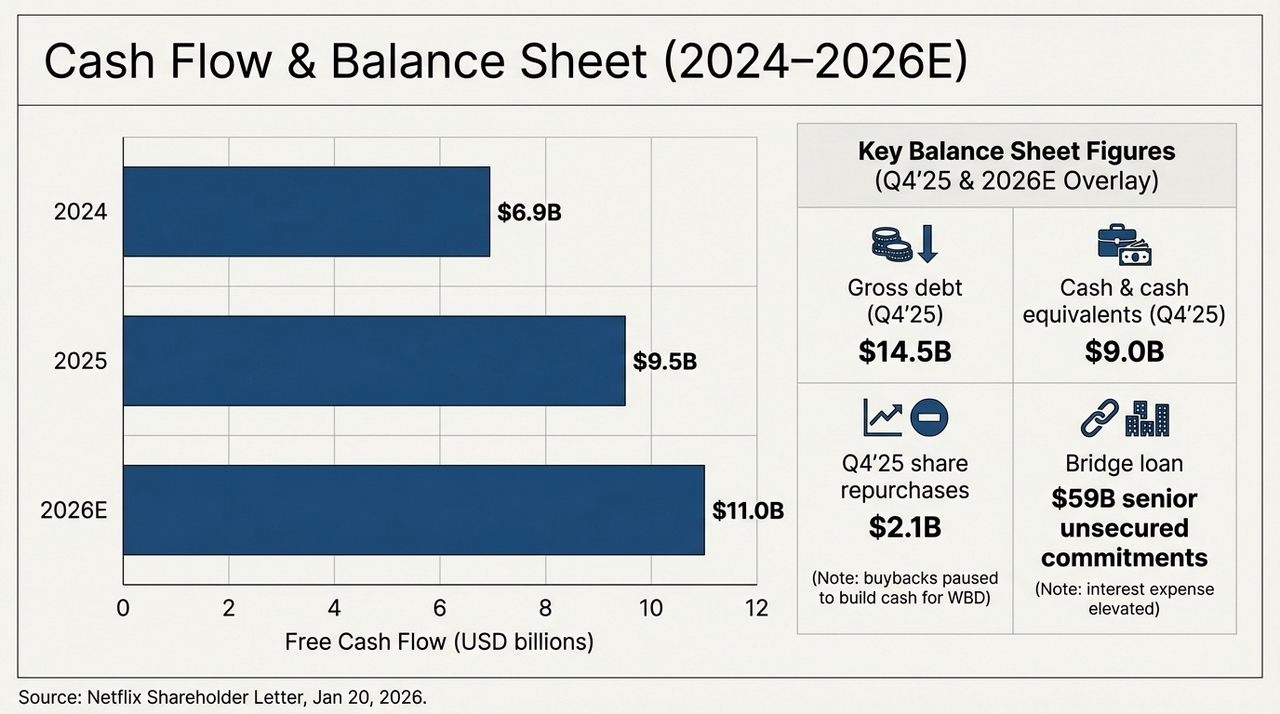

بشكل موضوعي،أعادت عملية الاستحواذ على WBD شركة نتفليكس من شركة تكنولوجية خفيفة الأصول إلى فجأة إلى وحل الأصول الثقيلة لوسائل الإعلام التقليدية.لإتمام هذه الصفقة النقدية الكاملة بسعر 27.75 دولارًا للسهم الواحد، تولى نتفليكس التزامًا بقرض جسر غير مضمون من الدرجة الأولى (Senior Unsecured Bridge Loan) بقيمة تصل إلى 59 مليار دولار، وكانت نتيجة هذا القرار المباشر هي ظهور اختبار ضغط مثير للقلق في جدول المركز المالي.

يوضح الشكل أدناه بوضوح تطور تدفق السيولة النقدية وبنية الديون الخاصة بالشركة في العامين القادمين. حتى ربع السنة الرابعة من عام 2025، بلغت ديون نتفليكس الصافية المؤكدة (Gross Debt) 14.5 مليار دولار، بينما تبلغ السيولة النقدية والمعادلة فقط 9 مليار دولار، مما يعني أن الديون الصافية للشركة بلغت 5.5 مليار دولار حتى قبل الاندماج الرسمي مع WBD. وباستحواذ نتفليكس على قرض جسر بقيمة 59 مليار دولار، ستزداد ديون الشركة فورًا بأكثر من أربع مرات مقارنة بمستواها الأصلي.

التوقعات النقدية وحساب الميزانية (2024-2026E)

في الوقت نفسه، يشهد نتفليكس تدفقًا نقديًا حرًا حرًا يرتفع تدريجيًا: حوالي 6.9 مليار دولار في عام 2024، ويزداد ليصل إلى حوالي 9.5 مليار دولار في عام 2025، وبحسب التوقعات، من المتوقع أن يصل إلى حوالي 11 مليار دولار في عام 2026. إذا نظرنا إلى هذه المنحنى فقط، فإن نتفليكس لا يزال من منصات البث القليلة جدًا في العالم التي تستطيع إنتاج النقد بشكل مستمر وبمقياس واسع.

لكن المشكلة تكمن في أن،حتى لو استخدم نتفليكس كل 11 مليار دولار من التدفق النقدي الحر المقدر لعام 2026 لسداد الديون فقط، فسيستغرق تصفية قرض الجسر أكثر من 5 سنوات،ما يثير القلق أكثر هو أن نسبة توزيع المحتوى تظل حالياً في مستوى 1.1 مرة، ولكن مع دمج مكتبة أفلام HBO ووورنر براذرز الضخمة، ستزداد الضغوط على التوزيع بشكل ملحوظ في المستقبل.

بشكل أساسي، هذا السلوك "التضحية بالتدفق النقدي" هو مراهنة على أن الأصول الرئيسية مثل HBO و всات DC التابعة لـ WBD ستنتج زيادة هامشية في ARM تغطي تكاليف المصروفات المالية واحتساب الاهتراء.

يعني ذلك أيضًا أن نتفليكس يجب أن تتحمل فترة انتقالية طويلة نسبيًا تُعطي الأولوية لسداد الديون النقدية، قبل أن تكتمل دمج الأصول الخاصة بـ WBD بشكل حقيقي وتبدأ في تعزيز العرض المحتوى والاحتفاظ بالمستخدمين. وفي حال لم تكن كفاءة الدمج كما هو متوقع، فسيتحول هذا القرض الضخم من "محفّز" يُسرع النمو إلى "ثقب أسود" يُقلل من التقييم.

ثالثًا: علم تحويل الذهب في الملكية: هل يمكن لسحر الملكية أن يهزم قوة الجاذبية للديون؟

لماذا تتحمل نتفليكس السمعة السيئة وتضع كل رهاناتها على هذا الخيار؟

توجد الإجابة مخبأة في الأصول "المغبرة" الخاصة بشركة WBD. كما هو معروف، فإن لدى WBD منشآت تُعد بمثابة "مخزون ذخيرة" يطمح إليه خدمات البث عبر الإنترنت، تبدأ من الاستوديوهات في Burbank وتنتهي بورش الإنتاج في لندن، مثل عالم السحر لـ هاري بوتر (Harry Potter)، ورداء الأبطال الكونيين لـ DC، والمخزون الفاخر غير القابل للتعويض لـ HBO.

كل هذه كانت دائمًا جوانب ضعيفة نسبيًا لـ نتفليكس، ولكنها كانت تطمح إليها بشدة كجزء من "حصن محتواها"، لذا بالنسبة لنتفليكس، فهي آخر قطعة في أحجية "إمبراطوريتها متعددة الوسائط"، وهي أيضًا الرهان الأخير الذي تستند إليه في جزءها الثاني، في النهاية،المعنى الحقيقي لهذه الاستحواذات والاندماجات لا يكمن في الأداء المالي على المدى القصير، بل في تغيير هيكل المنافسة على المدى الطويل:

- من ناحية أخرى، يمكن لملكية WBD أن ترفع بشكل كبير من قدرة نتفليكس على تزويد المحتوى بشكل مستقر وتقلل الاعتماد على نجاح فيلم واحد فقط؛

- من ناحية أخرى، توفر الشبكات العالمية للتوزيع أنظمة توصية ناضجة تقدم فرصة تجارية غير مسبوقة لهذه الشخصيات (IP)؛

القضية هنا تكمن في دورة استحقاق هذه المسار، والتي تبدو أطول بكثير من الإيقاع الذي يفضله السوق الرأسمالي حاليًا، فبصورة خاصة مع تواجد نتفليكس في موقع دقيق، حيث تبلغ نسبتها حوالي 26 ضعف العائد على السهم:

من منظور المتفائلين، توفر التقلبات في أسعار الأسهم تذكرة بسعر مخفض، ويمكن أن يُعاد تشغيل عجلة النمو الجديدة بمجرد دمج النشرة المعلوماتية لشركة WBD بنجاح في منظومة محتوى نتفليكس. أما من منظور الحذر، فإن تمويل الاندماجات بمئات المليارات من الدولارات، ووقف عمليات الاسترداد، وتراجع التوجيهات المتعلقة بالنمو، كلها تشير إلى أن هذه الشركة تدخل مرحلة جديدة تتميز بزيادة المخاطر والمكاسب على حد سواء.

وهو بالضبط ما يشكل جذور خلافات السوق.

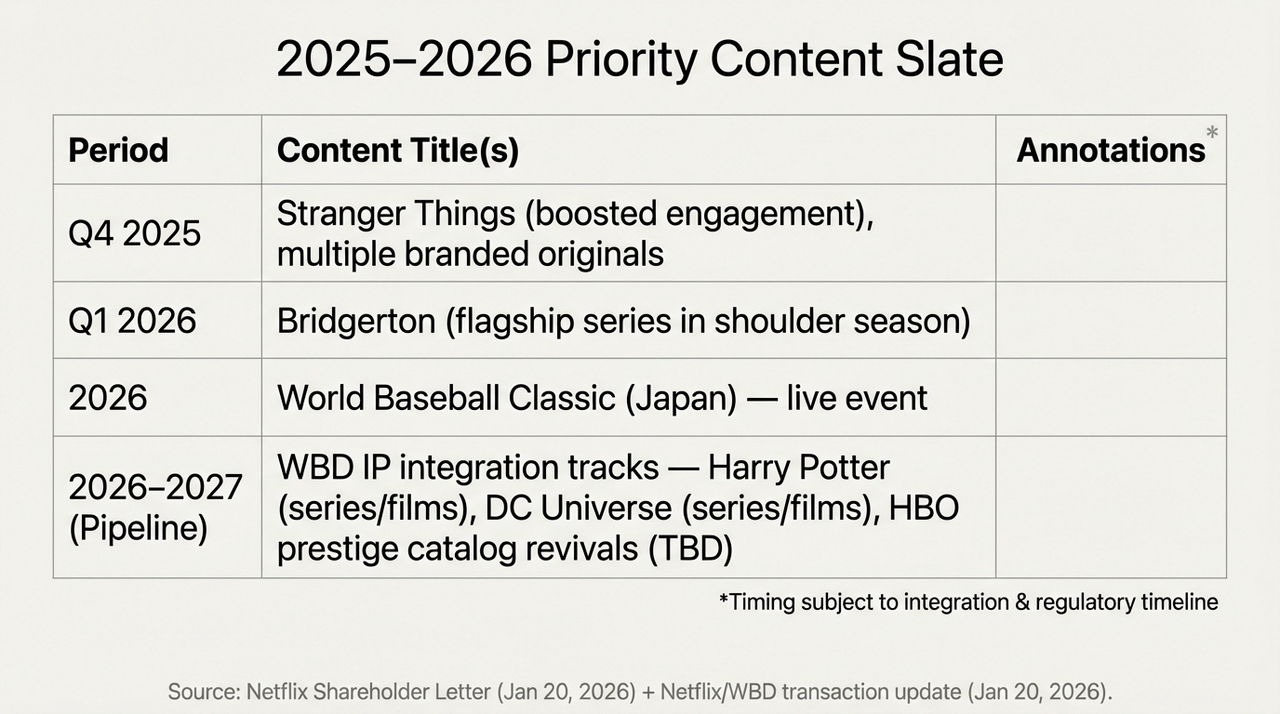

جدول أولويات 2025-2026 وخطّة التكامل مع الملكية الفكرية WBD

بمعنى آخر، أصبح هذا الآن إعادة تسعير تتعلق بموقع نتفليكس في المستقبل، والعملة الأكبر التي تُمارسها نتفليكس حالياً في تاريخ البشرية بأكمله، وهي "alchemy IP"، لها تكلفة باهظة - فقبل أن تصل تدفقات النقد الحر (FCF) إلى ذروتها في عام 2026، ستُخصص كل دينار من الدخل أولاً لسداد الفوائد في "الهاوية".

أما الإجابة النهائية، فهي بوضوح تحتاج إلى وقت لتُقدَّم.

في الختام

في النهاية، انخفاض سعر السهم بعد إعلان نتائج الربع الرابع يشبه أكثر تبادلًا حادًا بين المشترين والبائعين حول "الثقة في ملك خدمات البث".

على أي حال، لم يعد نتفليكس مجرد تطبيق يرافقك في عطلة نهاية الأسبوع المملة، بل يتحول إلى كيان مالي ضخم يعاني من أعباء متزايدة.

ربما سنعرف في عام 2026، عندما يعبر هاري بوتر الضباب المحيط بالديون ويظهر على الصفحة الرئيسية لـ Netflix، ما إذا كانت هذه الكيمياء الحلال قد نجحت أم أنها عادت على خالقها بضرر.

إخلاء المسؤولية: إن محتوى هذه المقالة هو تحليل وتحليل سوقي عام يعتمد على المعلومات المفتوحة، ولا يشكل أي نصيحة استثمارية محددة.