الرجل المُستثمر الملاك الأشهر في وادي السيليكون، نافال، أنشأ للتو صندوقًا جديدًا. على عكس الاستثمارات الـ400+ التي استثمر فيها شخصيًا في الماضي (وتشمل Uber وTwitter وNotion)، هذه المرة يمكنك أنت أيضًا أن تستثمر.

لا تحتاج أن تكون مليونيرًا، ولا تحتاج إلى علاقات، ولا تحتاج إلى شهادة "مستثمر مؤهل" وفقًا لقانون الأوراق المالية الأمريكي. ببدء استثمار 500 دولار، يمكنك شراء أسهم في OpenAI وAnthropic وxAI وSpaceX في نفس الوقت.

يُسمى الصندوق USVC (United States Venture Capital)، وهو مبني من قبل AngelList، ويعمل نافال كرئيس للجنة الاستثمار. بعد إطلاقه الليلة الماضية، حصلت تغريدة الإعلان من AngelList على 2.75 مليون مشاهدة، وتغريدة نافال الطويلة على 2.25 مليون مشاهدة. وقد وضعوا شعارًا كبيرًا لهذا الصندوق: "صندوق التبرعات للشعب الأمريكي".

يبدو وكأنه تكافؤ مالي شامل. لكن عند فحص هذا السلة، ت оказывается أن الأمور داخلها أكثر تعقيدًا من الشعارات الترويجية.

اشترِ مجموعة من أعلى المجموعات في سيليكون فالي بـ 500 دولار

أُعلن عن التغريدة الطويلة التي كتبها نافال شخصيًا، ونمطها هو نمط نافال الكلاسيكي: جمل قصيرة، أمثال، وتشبيهات تاريخية.

بدأ من عصر الاستكشافات البحرية في القرن الخامس عشر، ثم قارن بين متوسط عمر الشركات الأمريكية التي تمت طرحها في عام 1980 (6 سنوات) ومتوسط عمر الشركات المدرجة اليوم (13 سنة)، مما يعني أن النمو الذي كان يمكن للمستثمرين الأفراد الاستفادة منه في الأسواق العامة في الماضي، يُحتجز الآن بشكل كبير في الأسواق الخاصة.

تنتهي التغريدة بأقوال تبدو كأنها مصيرية: "في المستقبل، إما أن تخبر الحاسوب بما يجب أن يفعله، أو أن يخبرك الحاسوب بما يجب أن تفعله. لا تريد أن تكون في الجانب الخاطئ من تلك الصفقة." السرد رائع، كأنه آخر إعلان استدراج استثماري جاد كتبه سيليكون فالي.

قاعدة صارمة في السوق الخاصة الأمريكية على مدار العقود الماضية كانت أنك يجب أن تثبت أنك "مستثمر مؤهل" قبل أن تتمكن من الاستثمار في الشركات غير المدرجة، مما يمنع معظم الأشخاص العاديين من الدخول إلى عالم رأس المال المخاطر.

الطريقة التي تجتاز بها USVC هذه البوابة هي التسجيل المباشر كصندوق استثماري مغلق بموجب قانون الشركات الاستثمارية لعام 1940. وهو نفس القانون الذي ينطبق على الصناديق المشتركة وصناديق التداول في البورصة في الولايات المتحدة. بمجرد التسجيل، يخضع الصندوق لمراجعة معيارية وكشف دوري عن التقارير المالية، لكن الميزة التي يحصل عليها هي إتاحة الوصول للجميع دون الحاجة إلى فحص المستثمرين المؤهلين، بالإضافة إلى تقديم نموذج ضريبي 1099 سنويًا، وهو أكثر ودية للمستثمرين الأفراد مقارنةً بنموذج K-1 الشائع في الصناديق الخاصة.

الشعار الترويجي لـ USVC يكرر رقمًا واحدًا: 125 مليار دولار أمريكي. هذا هو إجمالي الأصول المدارة حاليًا على منصة AngelList. منذ تأسيسها عام 2010 من قبل نافال كشريك مؤسس، أصبحت AngelList بنية تحتية أساسية للاستثمار الخاص في الولايات المتحدة، حيث تعمل على المنصة أكثر من 4500 مدير صندوق، وتشغل أكثر من 25000 صندوق، وتدعم أكثر من 13000 شركة ناشطة.

وصف أنكور ناغبال، الشريك في USVC، هذه النقطة في سلسلة التغريدات التي أعلنت عن USVC بأنها "مزايانا غير العادلة"، أي أن قدرة USVC على اختيار الأسهم لا تأتي من حكم نافال أو أنكور بشكل فردي، بل من استخدام تدفق بيانات AngelList وشبكة المديرين كغربال.

أنكور ناغبال هو العضو الإداري اليومي في USVC، ومؤسس منصة التعليم الإلكتروني Teachable، وهو الآن شريك عام في USVC، بالإضافة إلى كونه الشريك المؤسس لصندوق Vibe Capital الناشئ داخل AngelList. يلعب ناغبال دور رئيس لجنة الاستثمار في USVC، حيث يُشرف على تشكيل استراتيجية الاستثمار، لكنه لا يتحمل مسؤولية القرارات اليومية.

على كراسي المستشارين، جلس عدد من الوجوه القديمة من سيليكون فالي. سايان بانيستر، الشريك السابق في Founders Fund، وأرييل زوكربيرغ، التي كانت تستثمر في صناديق التحوط Coatue وKleiner Perkins، وجيف فاغنان، مؤسس صندوق Accomplice، الذي استثمر مبكرًا في Carbon Black وPillPack وWhoop.

هذه القائمة نفسها هي إشارة من USVC للمستثمرين التجزئة: نحن لسنا منتجًا استثماريًا عابرًا موجهًا للمستثمرين الأفراد، بل لدينا خلفية من دائرة رأس المال المغامر الناضجة بالكامل.

افتح الغطاء، ماذا يوجد داخل USVC؟

USVC تختلف هيكلياً عن صناديق الاستثمار المتداولة (ETF) وصناديق الاستثمار المشتركة التي نعرفها عادةً. إنها صندوق مغلق دائم، دون فترة محددة، ولا تُتداول حصصه في السوق الثانوية.

بالمقارنة مع صناديق رأس المال المغامر التقليدية، لا توجد فترة تجميد مدتها 10 إلى 15 عامًا. وبالمقارنة مع صناديق المؤشرات المتداولة (ETF)، لا تُدرج حصصها في أي بورصة، ولا يتغير سعرها وفقًا لمشاعر السوق الثانوية، بل يُحدد وفقًا للقيمة العادلة للشركات الأساسية.

هذا الهيكل يقدم منحنى عوائد "يبدو منطقيًا"، وهو لا يتعرض لتأرجحات مشاعر السوق الثانوي يوميًا كما تفعل صناديق الاستثمار المتداولة المفتوحة، ولا يُجبرك على تجميد أموالك لمدة عشر سنوات كما تفعل صناديق رأس المال المخاطر التقليدية.

وفقًا للإفصاحات الرسمية، بعد جمع الأموال، تقسم استراتيجية استثمار USVC إلى ثلاث مسارات:

أولاً، استثمر في صناديق مديري استثمار آخرين. ستستثمر USVC كشريك محدود، وتقدم الأموال لصناديق مديري استثمار ناشئين ترى أنهم واعدين على منصة AngelList. هذه هي الطريقة الرئيسية التي تكتسب من خلالها USVC تعرضًا في المراحل المبكرة.

الثانية، إضافة جولة نمو. عندما تبرز إحدى الشركات في المحفظة، تحاول USVC زيادة مساهمتها في الجولات اللاحقة لتجنب تخفيف حصة الشركة أثناء تمويلها المستمر.

البند الثالث: الحصص الثانوية. شراء حصص في شركات خاصة تحقق تقدمًا بالفعل مباشرة من المساهمين الحاليين عبر شبكة AngelList.

تحتوي هذه المسارات الثلاثة على معنى خفي، حيث إن USVC أقرب في جوهرها إلى صندوق استثماري لصناديق (FOF) أكثر من كونها صندوقًا استثماريًا مباشرًا. فمعظم أموالها لا تذهب مباشرة إلى قائمة مساهمي OpenAI وAnthropic، بل تذهب أولاً إلى صناديق إدارة استثمارية أخرى، ثم تقوم تلك الصناديق بالاستثمار.

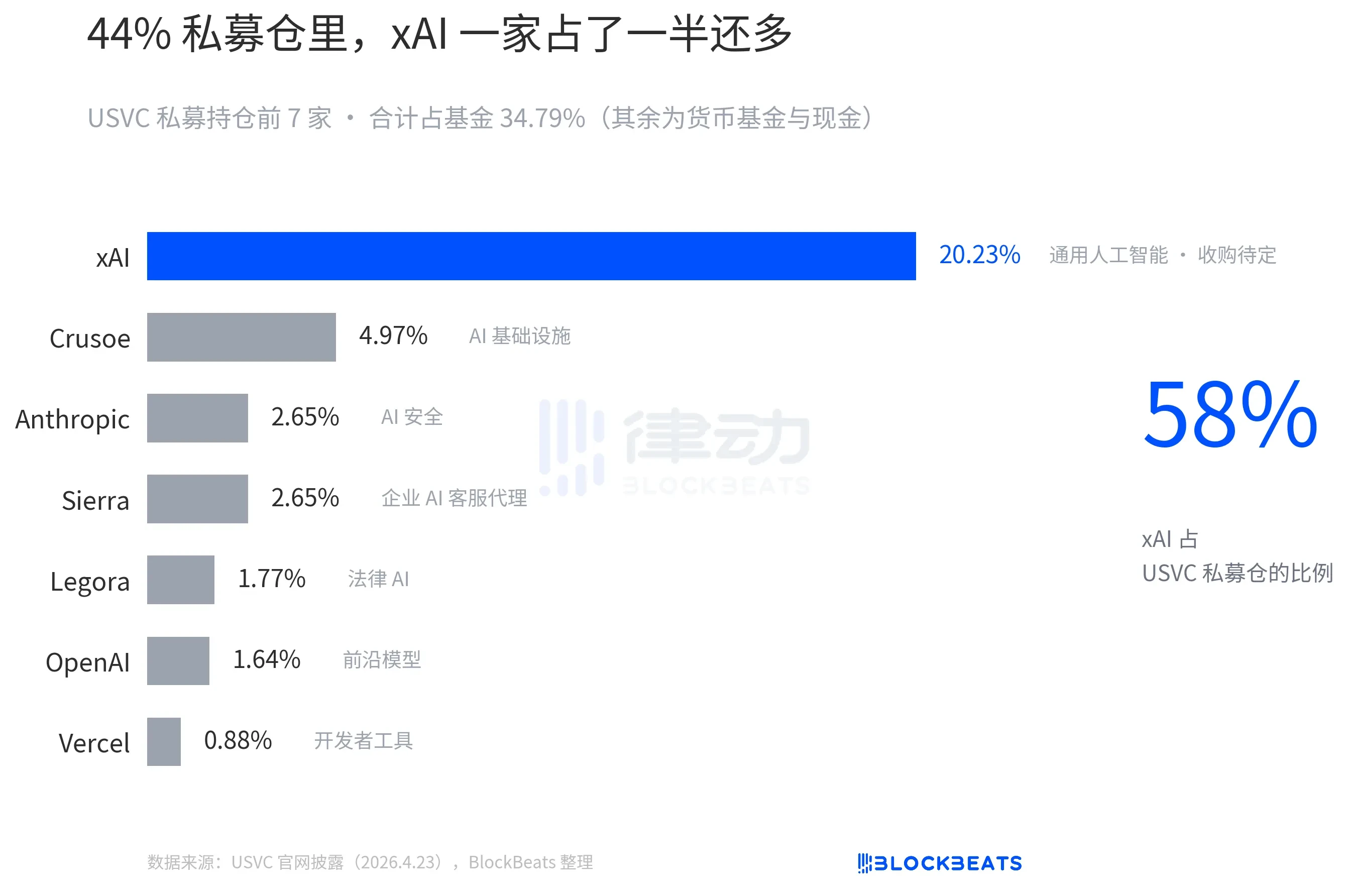

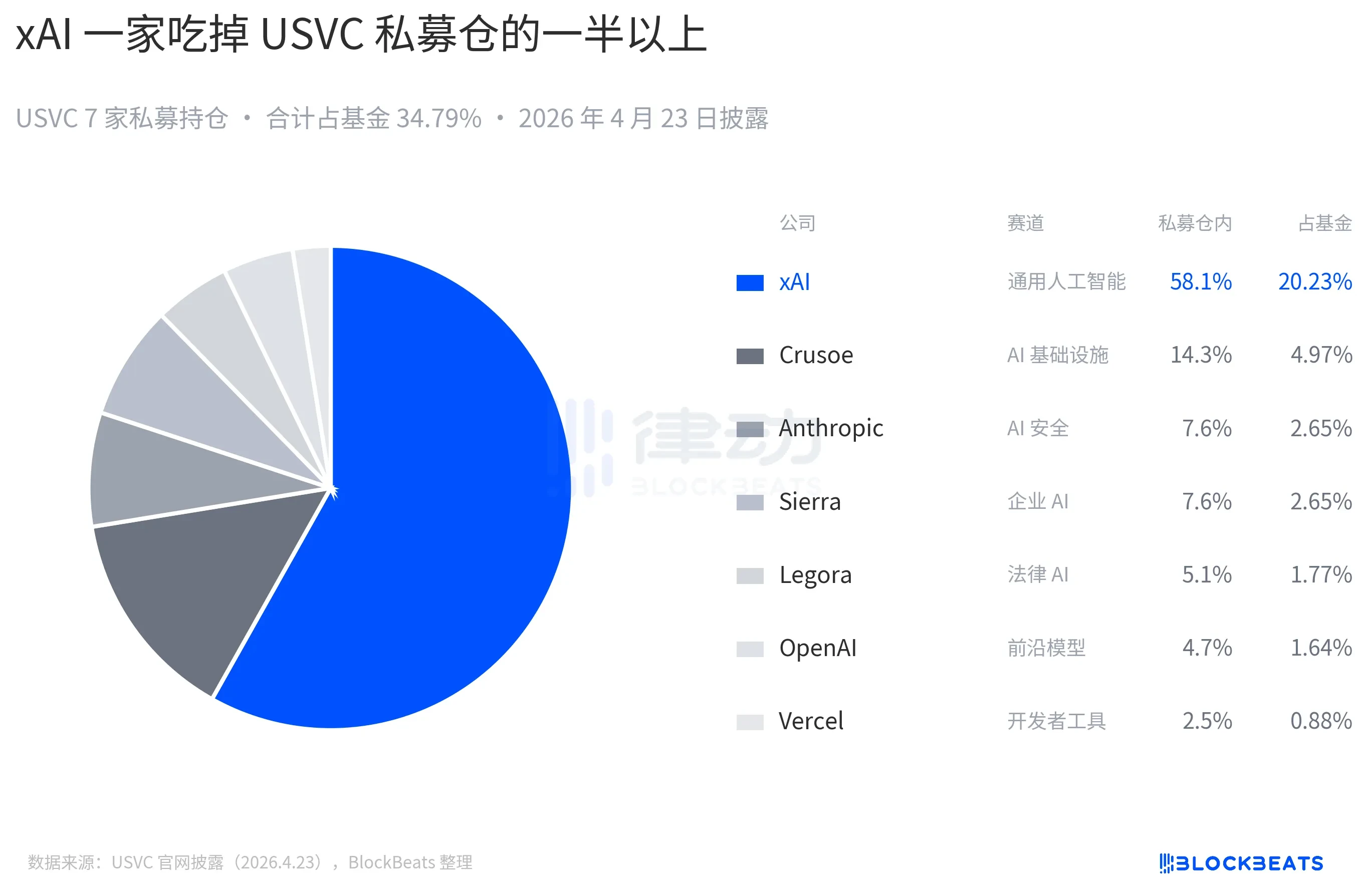

المراكز المعلنة حاليًا على الموقع الرسمي لـ USVC هي كالتالي: هناك OpenAI وAnthropic، لكن النسبة الأكبر هي لـ xAI:

لا تُطرح حصص USVC في أي بورصة أوراق مالية وطنية، فربما تسأل، كيف تُعيد USVC الأموال للمستثمرين؟

الإجابة هي عرض الشراء الفصلي، حيث يحق للصندوق بدء عملية شراء واحدة كل ربع سنة، بحد أقصى يعادل 5% من صافي قيمة أصول الصندوق. لكن هذا يُعد من صلاحيات مجلس الإدارة "التقديريّة"، وليس التزامًا عقديًا. إنه حل وسط أسوأ من صندوق ETF، لكنه أفضل من رأس المال المخاطر التقليدي. بالنسبة للقراء، إذا احتجت يومًا إلى نقدٍ عاجل، فلن تتمكن من تحويل حصص USVC إلى نقد فعليًا.

الأكثر استحقاقًا للنظر الدقيق في قصة USVC بأكملها هو هيكل رسومها.

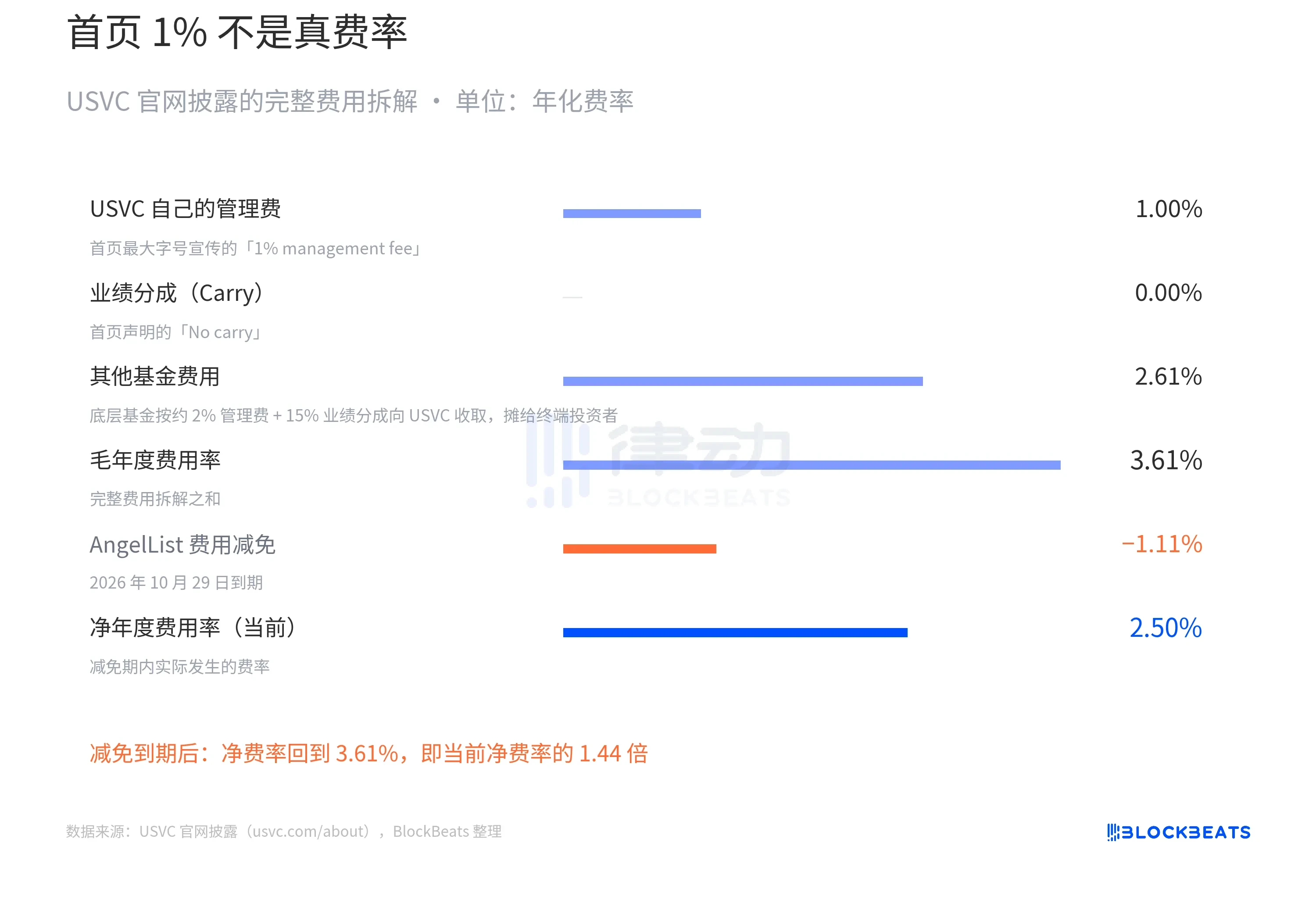

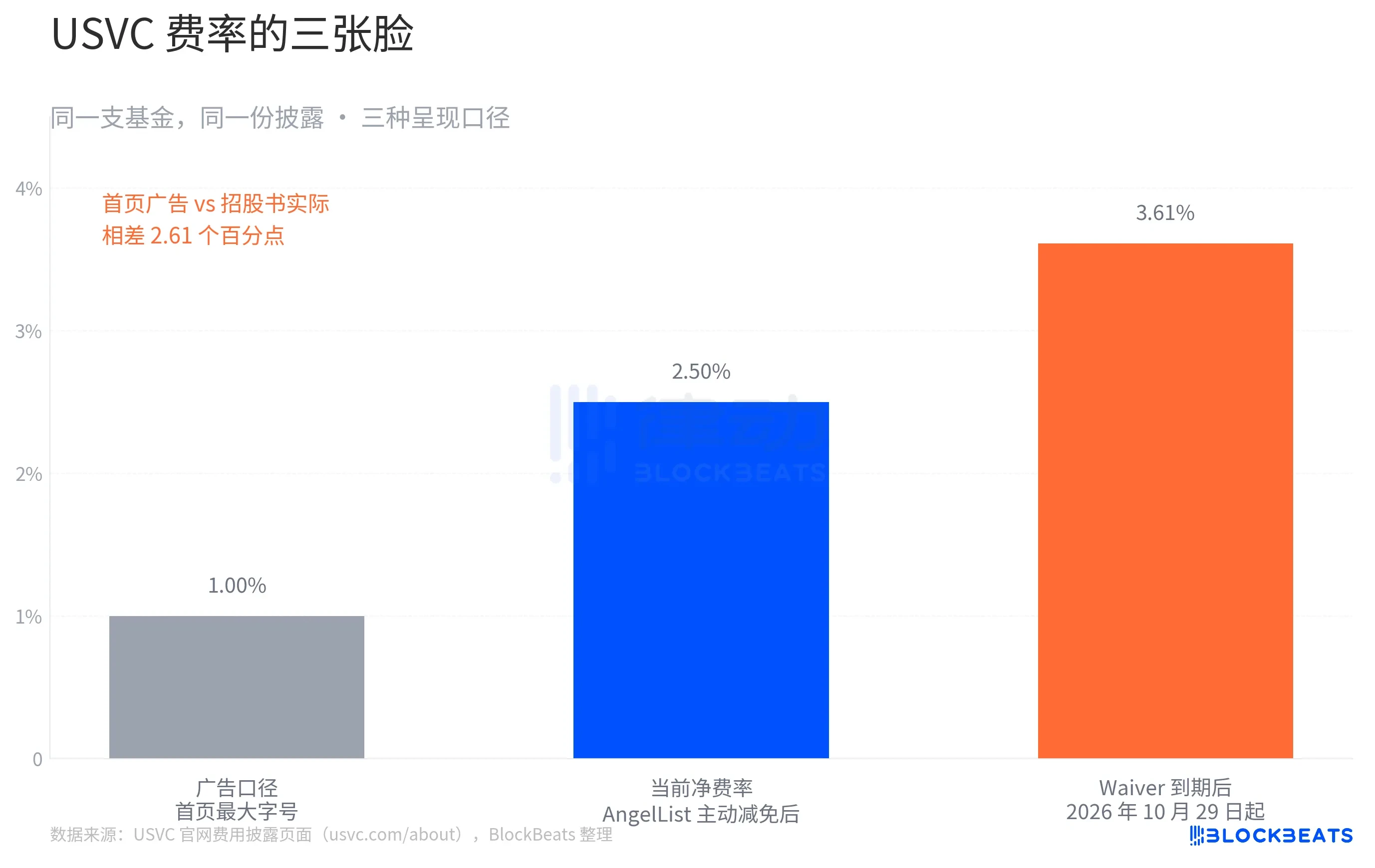

في رأس الصفحة الرئيسية للموقع الرسمي، تُكتب جملة بحجم خط أكبر: "رسوم إدارة 1%، بدون تقاسم الأداء". ثم تُستخدم رسوم إدارة 2% لصناديق رأس المال المخاطر التقليدية كمقارنة.

هذه صورة إعلانية لـ USVC. عند الانتقال إلى جدول تفاصيل الرسوم في أسفل نفس الصفحة، تتغير القصة. التفاصيل الكاملة للرسوم التي تكشف عنها USVC هي كالتالي:

ما هي "رسوم الصناديق الأخرى 2.61%"؟ إنها المسار الأول المذكور سابقًا لـ USVC، حيث يتم استثمار الأموال في صناديق مديرين مستثمرين ناشئين، وهؤلاء المديرون يفرضون رسوم إدارة قدرها 2% وحصة أداء قدرها 20% على USVC. هذه الرسوم تتحملها USVC كمستثمر محدود، وتُوزع في النهاية على المستثمرين النهائيين.

لذلك، فإن السعر الصافي لـ USVC يجب أن يكون في الواقع 2.50%. وهذا ليس الشكل النهائي. كما أن الموقع الرسمي يحتوي على قيد أساسي آخر: وافقت AngelList على تخفيض جزء من الرسوم وتحمل جزء من تكاليف التشغيل، ويستمر هذا التخفيض على الأقل حتى 29 أكتوبر 2026، ولكن بمجرد انتهاء التخفيض، تصبح الرسوم مباشرة 3.61%.

بافتراض أن العائد الإجمالي السنوي لمحفظة USVC الأساسية هو 12٪، وهو ما يتوافق مع الوسيط لعائدات صناديق رأس المال المخاطر الرائدة على مدار العقد الماضي. خلال فترة التنازل، يكون السعر الصافي 2.50٪، مما ينتج عنه عائد صافي للمستثمر يبلغ حوالي 9.5٪، وبعد انتهاء فترة التنازل، يعود السعر الصافي إلى 3.61٪، مما ينتج عنه عائد صافي للمستثمر يبلغ حوالي 8.4٪

بعد 10 سنوات من الفائدة المركبة، يصبح 10,000 دولار 24,800 دولار و22,400 دولار على التوالي. الفرق البالغ 2,400 دولار يعادل 24% من رأس المال الأولي.

هذا ليس قصة مزيفة. جميع الأرقام مكتوبة بوضوح على صفحة الإفصاح القانوني لموقع USVC الرسمي. ومع ذلك، بالنسبة لصناديق تركز على "المساواة المالية"، فإن هذا الفرق يستحق التطرق إليه.

Behind the narrative, is this really "mass investment"?

قام أakash gupta، وهو محلل معروف في دائرة منتجات سيليكون فالي، بالتحقق مباشرة من المستندات التي قدمتها USVC إلى لجنة الأوراق المالية والبورصات. ووجد أن إجمالي حجم صندوق USVC حتى 31 ديسمبر 2025 كان 8.3 مليون دولار أمريكي فقط. ومن بين هذه المبلغ 8.3 مليون دولار، كان هناك 56% (حوالي 4.65 مليون دولار أمريكي) مُستثمرًا في صندوق نقدي حكومي يحقق عائدًا قدره 3.66%.

تشكل هذه الأرقام مقارنة واضحة مع تشكيلة الشركات السبع النجمية على الصفحة الرئيسية للموقع الرسمي. ترى OpenAI وAnthropic وxAI وSpaceX، وقد تعتقد أن أموالك البالغة 500 دولار ستُستثمر بنسبة مشابهة في هذه الشركات. لكن الحقيقة هي أن إجمالي حجم الصندوق وفقًا لمقياس لجنة الأوراق المالية والبورصات لا يتجاوز 10 ملايين دولار، وأكثر من نصفه في سندات الخزانة قصيرة الأجل.

بالطبع، يمكن تفسير ذلك بشكل معقول، حيث إن الصندوق حديث التأسيس ويتطلب توزيع النقد وقتًا، كما أشار أنكور لاحقًا في تغريدة إلى "وجود مشاريع جديدة واعدة أخرى في خط الأنابيب".

كما انتقدت آراء المجتمع USVC باعتبارها "فن خروج السيولة" الجديد لنيفال، معتبرة أن USVC ليست وصولًا، بل آلية توزيع لمراكز تم بالفعل رفع قيمتها.

على مدار العقد الماضي، أكملت التقييمات الخاصة أكبر مكاسبها؛ فارتفع تقييم OpenAI من 86 مليار إلى 500 مليار خلال ثلاث سنوات، وارتفع تقييم xAI من 24 مليار إلى أكثر من 200 مليار خلال 18 شهرًا. وفي الأسواق العامة، هناك أمثلة عديدة تشير إلى أن تقييمات القطاع الخاص قد تكون مبالغ فيها: فقد هبطت Figma بنسبة 50٪ تحت تقييمها الخاص خلال أسبوعين من إدراجها، وانخفضت Klarna من تقييم خاص قدره 46 مليار إلى 6.7 مليار عند الإدراج. في هذا السياق، فإن بيع المراكز مجمعة للمستثمرين الأفراد يشبه إلى حد كبير "التوزيع".

إن حدود الشراء السنوي بنسبة 5% تبدو ودودة في ظروف السوق العادية. لكن تخيل حدوث تصحيح كبير في السوق عام 2027، حيث تنخفض تقييمات الشركات الخاصة الكامنة وراء USVC، ويتقلص تداول الحصص الثانوية. في هذه الحالة، يكون الخيار العقلاني لمجلس الإدارة هو عدم إجراء الشراء في هذا الربع، بدلاً من بيع الأصول الكامنة بأسعار منخفضة لتلبية عمليات الشراء.

المطور والاستثماري من وادي السيليكون كين إيجيما يعلق مباشرة، معتبرًا USVC صندوقًا لديه نافذة فرص محدودة، طولها يعتمد على المدة التي يبقى فيها نافال في منصب رئيس لجنة الاستثمار.

كلمة "الديمقراطية" ظهرت عدة مرات في تاريخ المالية خلال القرن الماضي. السؤال الذي يُطرح باستمرار هو: "ما الذي تم ديمقratizingه، الفرصة أم المخاطرة؟" لكن السؤال الذي يجب طرحه هذه المرة قد يكون: "هل تشتري صندوقًا استثماريًا، أم انتباه نافال خلال تلك السنوات؟"