الكاتب الأصلي: Jared Mitovich، وول ستريت جورنال

مُجمَّع: بيجي، BlockBeats

ملاحظة المحرر: يتحول التداول القائم على الذكاء الاصطناعي من "سرد النموذج" إلى "قيود الأجهزة".

على مدار العام الماضي، كان التركيز في مناقشات السوق حول الذكاء الاصطناعي ينصب أكثر على شركات النماذج الكبيرة، ونفقات رأس المال الخاصة بشركات السحابة، وما إذا كانت تطبيقات الذكاء الاصطناعي قادرة حقًا على توليد إيرادات. لكن ارتفاع أسهم السوق الأمريكية الحالي يُظهر أن المستثمرين يعيدون تسعير المراحل الأعمق والأقل توفرًا في سلسلة بنية الذكاء الاصطناعي الأساسية: التخزين، وتصنيع أشباه الموصلات، وتوريد الرقائق عالية الأداء.

ارتفاع قطاع شرائح التخزين يعكس جوهرًا دخول توسع صناعة الذكاء الاصطناعي مرحلة أكثر واقعية. يتطلب تدريب البيانات، ومعامل النموذج، وحمل الاستنتاج، وتوسيع مراكز البيانات، دعمًا من أجهزة تخزين وحساب ذات أداء أعلى وقدرة أكبر. بالنسبة للشركات التكنولوجية الكبرى مثل آبل، فإن ارتفاع أسعار التخزين يعني ضغطًا على التكاليف؛ لكن بالنسبة لشركات الشرائح مثل ميكرون وسان ديسك وإنتل وسامسونغ، فإن هذا يمثل بداية دورة ربح جديدة.

تجدر الإشارة إلى أن السوق لا يخلو من مشاعر التفاؤل فقط. فقد أطلق مؤشر ثقة ويلز فارغو إشارة "بيع" لأول مرة منذ عام 2021، مما يشير إلى وجود درجة معينة من الت overheating في السوق الحالي. لا تزال الذكاء الاصطناعي هي المحور الرئيسي، لكن الاهتمامات التي يركز عليها المستثمرون تتغير: لم يعد الأمر من يروي قصة ذكاء اصطناعي أكبر، بل من يسيطر حقًا على عقدة العرض، ومن يستطيع تحويل الإنفاق الرأسمالي إلى إيرادات وأرباح.

في الوقت نفسه، لا تزال الأوضاع في الشرق الأوسط، وتقلبات أسعار النفط، وتوقعات أسعار الفائدة من قبل مجلس الاحتياطي الفيدرالي تؤثر على السوق. وبعبارة أخرى، فإن ارتفاع الأسهم الأمريكية إلى مستويات قياسية ليس نتيجة لذروة واحدة في الذكاء الاصطناعي، بل هو نتيجة تفاعل بين ازدهار بنية الذكاء الاصطناعي التحتية، وتخفيف المخاطر الجيوسياسية، وتوقعات السيولة.

السوق الصاعد للذكاء الاصطناعي يصبح أكثر "فيزيائية". عندما تصبح القوة الحسابية والتخزين والطاقة وسلسلة التوريد قيودًا حقيقية، فإن السوق لم يعد يكافئ فقط الشركات التي تروي القصص، بل أيضًا المصنعين الذين يستطيعون توفير البنية التحتية الأساسية.

以下为原文:

جون جي مابانغلو / إي بي أيه / شاترستوك

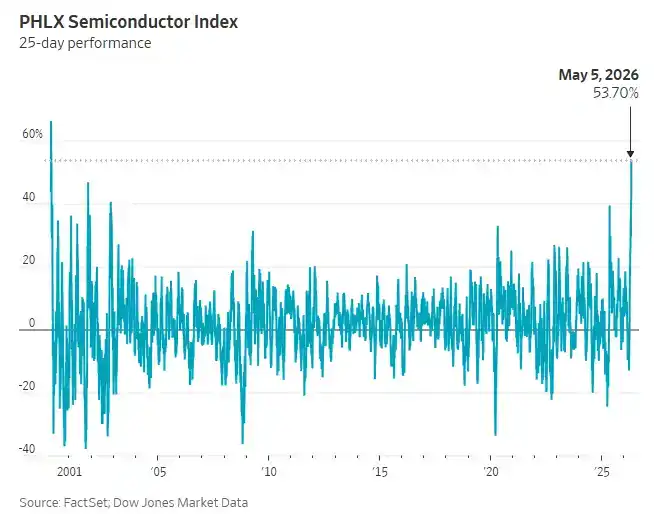

في الثلاثاء، تدفق المستثمرون على قطاع رقائق التخزين، مما دفع مؤشر ناسداك المجمع ومؤشر ستاندرد آند بورز 500 إلى تسجيل مستويات قياسية جديدة، كما عزز المزيد من أفضل موجة صعودية لمؤشر PHLX للشبه موصلات منذ فقاعة الإنترنت.

منذ نهاية مارس، ارتفع مؤشر أشباه الموصلات بنسبة 54%، مسجلاً أفضل أداء له في فترة 25 يوم تداول منذ مارس 2000. ومع تزايد الطلب على الرقائق المتخصصة الأساسية الناتج عن الذكاء الاصطناعي، تسعى شركات تصنيع الرقائق إلى زيادة إنتاجها لتلبية الطلب في السوق.

ارتفاع أسعار التخزين يرفع تكاليف شركات التكنولوجيا الكبرى مثل آبل، لكنه يُعدّ خبرًا إيجابيًا لصناعة تصنيع الرقائق بأكملها. ودفع الارتفاع الثلاثاء أسهم إنتل للارتفاع بنسبة 13%، وارتفع رأسمالها السوقي إلى حوالي 544 مليار دولار، متجاوزًا أوراكل وجونسون آند جونسون. كما ارتفعت أسهم سانديسك وميكرون وكوالكوم بأكثر من 10%، مما دفع مؤشر ناسداك المجمع، الذي يحتوي على وزن كبير من أسهم التكنولوجيا، للارتفاع بنسبة 1%.

قال أوسونغ كوان، كبير استراتيجيي الأسهم في وول ستريت: "الشركات التي تُصمم أو تُنتج أو تبيع شرائح الحوسبة المطلوبة لمهام الذكاء الاصطناعي المكثفة هي أكبر المستفيدين من بنية تحتية ضخمة للذكاء الاصطناعي الحالية. هذا هو العائق الحقيقي،" كما قال.

أشار كوان إلى أن تداول الذكاء الاصطناعي دخل دورة أكثر صحة: حيث يتحول تركيز المستثمرين من إنفاق رأس المال إلى إمكانية تحويل هذه التقنية إلى إيرادات تجارية. ويعكس هذا التحول في التركيز أيضًا نتائج الشركات التكنولوجية الكبرى مثل أمازون وغوغل الأسبوع الماضي — حيث يهتم المتداولون أكثر بما إذا كانت الاستثمارات الضخمة لهذه الشركات في الذكاء الاصطناعي قد تحولت فعليًا إلى إيرادات.

على الرغم من استمرار موجة الذكاء الاصطناعي، فقد أطلق مؤشر مشاعر ويلز فارغو إشارة "بيع" لأول مرة منذ نوفمبر 2021. ووصف كوان الارتفاع الأخير في الأسواق المالية بأنه "ارتفاع سكري"، وتشير هذه الإشارة إلى أن المستثمرين ينبغي أن يبدأوا في إضافة تدابير حماية إلى محفظتهم.

تُفيد التقارير بأن آبل تفكر في السماح لإنتل وسامسونغ بإنتاج الرقائق الرئيسية لأجهزتها في الولايات المتحدة، مما دفع أسهم إنتل للارتفاع بفعل تفاؤل المستثمرين. كما ارتفعت أسهم سامسونغ بنحو 5% في السوق الكورية.

في المؤشرات الرئيسية في الولايات المتحدة، تصدر ناسداك المكاسب، حيث ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 0.8%، وارتفع مؤشر داو جونز الصناعي بنسبة 0.7%، أي 356 نقطة. ارتفعت جميع القطاعات الإحدى عشرة لمؤشر ستاندرد آند بورز 500 خلال اليوم، مع تصدر قطاعي المواد والتكنولوجيا المكاسب؛ كما ارتفع مؤشر راسل 2000 للأسهم الصغيرة بنسبة 1.8%، مسجلاً أعلى مستوى تاريخي له. انخفض قطاع الخدمات المالية عند الافتتاح بعد إعلان كوينبيس وباي بال عن تسريح موظفين، لكنه تعافى لاحقاً وأغلق تقريباً دون تغيير.

في الثلاثاء، ارتفعت آمال المستثمرين في تجنب الولايات المتحدة وإيران لتصاعد صراع شامل بعد التوتر في الخليج الفارسي يوم الاثنين.

انخفض عقد النفط الخام برنت القريب الأجل بنسبة 4٪ إلى 109.87 دولار للبرميل. في الاثنين، ارتفع العقد الأكثر نشاطًا في النفط إلى أعلى مستوى له منذ ما يقرب من أربع سنوات، بعد هجمات إيران على ميناء نفطي حيوي في الإمارات والسفن في مضيق هرمز. لكن وزير الدفاع الأمريكي بيت هيغسيث خفّف من تأثير هذه الهجمات يوم الثلاثاء، وأعلن أن اتفاق وقف إطلاق النار المستمر منذ أربعة أسابيع مع طهران لا يزال ساري المفعول.

قال بيل نورثي، المدير التنفيذي للاستثمار في مجموعة إدارة الأصول للبنك الأمريكي: "حتى الآن، يبدو أن الوضع لم يشهد تصعيدًا جوهريًا، مما أثار راحة في السوق."

وأضاف أن الصراع لا يزال يؤثر على بيانات الاقتصاد الأمريكي المستقبلية وقرارات أسعار الفائدة من قبل الاحتياطي الفيدرالي، على الرغم من أن الأعمال العدائية في الشرق الأوسط بدت وكأنها تهدأ يوم الثلاثاء. على سبيل المثال، إذا تم إعادة فتح مضيق هرمز بأمان وكمال، فسيضعف ذلك توقعات السوق بشأن التضخم الأعلى ويدفع عوائد سندات الخزانة الأمريكية لأجل 10 سنوات للانخفاض.

قال نوثي: "إن تقييمنا الأساسي هو أن هذا التقلب من المرجح أن يستمر."