لا ينمو RV فقط — بل يتسارع، وفهم السبب هو ما يفرق بين قراءة هيكلية لـ MVRV وقراءة سطحية.

يتسارع RV مع كل دورة من خلال آلية بسيطة. عندما تتداول كميات كبيرة بالقرب من قمة الدورة، فإن السعر المُحقَّق لـ UTXOs المعنية يعاد ضبطه عند مستويات قريبة من القمة. يتم إنشاء UTXOs الخاصة بالمستثمرين قصيري الأجل (STH) عند الأسعار الحديثة — وتدفق كبير منها بالقرب من قمم الدورات يدفع السعر المُحقَّق الشامل للنظام إلى الارتفاع بشكل حاد. وبما أن كل دورة تصل إلى ATH أعلى، فإن أساس التكلفة لـ UTXOs الجديدة المنشأة يرتفع معها. حتى مع بقاء UTXOs الخاصة بالمستثمرين طويلي الأجل (LTH) التي يعود عمرها إلى 10 سنوات خاملة عند 200 دولار، فإن UTXOs الخاصة بـ STH المنشأة عند 60,000–100,000 دولار تهيمن على متوسط السعر المُحقَّق. النتيجة: يتسارع RV في كل دورة مع ترسيخ أسعار مستوى ATH على UTXOs الجديدة، بينما يتباطأ MV مع نمو القيمة السوقية.

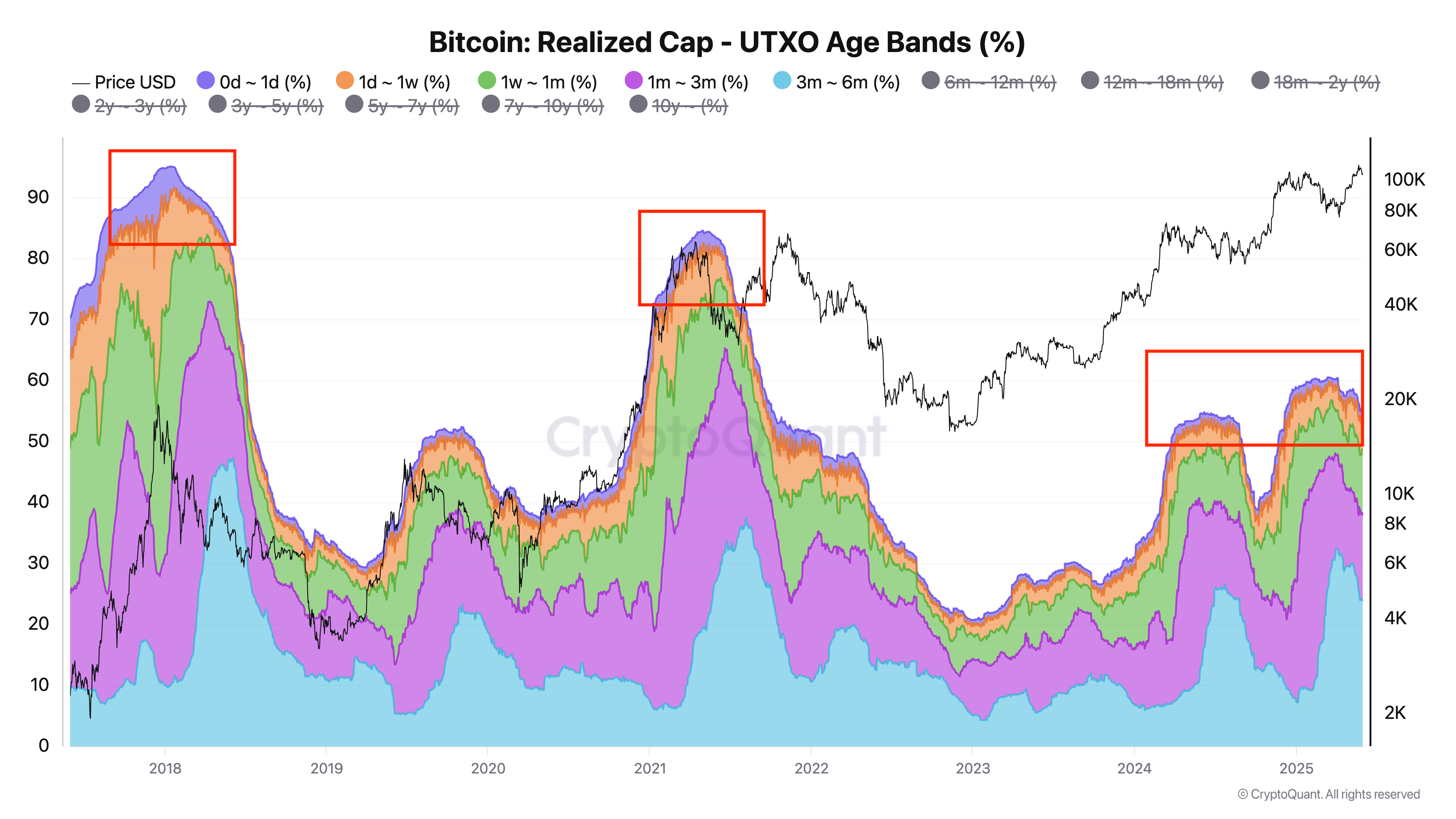

إن تباطؤ MV وتسارع RV معًا يفسران لماذا تقع القمم بوتيرة ثابتة تقريبًا — لكنهما لا يفسران لماذا تقع الآن تحت خط الاتجاه. هناك متغير إضافي يعمل. لقد زادت بشكل هيكلية نسبة المشاركين الذين يعاملون البيتكوين كأصل طويل الأجل. نسبة إمداد البيتكوين المحتفظ به من قبل المستثمرين قصيري الأجل (على أساس الرأسمال المُحقَّق):

- قمة 2017: ~90%

- قمة 2021: ~80%

- قمة 2024: ~50%

هذا الإمداد موجود داخل RV مع أسس تكلفة عالية، مما يضغط على مساحة التوسع التي يمكن لـ MVRV أن تمتلكها.

إضافةً إلى ذلك، انخفض الوقت الذي تقضيه الأسعار بشكل ذي معنى فوق ATH السابق. بعد الوصول إلى 73,000 دولار في أوائل 2024 (حوالي 6% فوق ATH لعام 2021)، تذبذب البيتكوين بالقرب من هذا المستوى لمدة ستة أشهر — مما منح RV وقتًا كافيًا للتعويض. كانت النافذة التي يمكن فيها لـ MV وRV أن تنفصل ضيقة جدًا.

ليس فقط أن سقف MVRV أقل في كل دورة — بل إنه الآن يقع تحت ما يتوقعه حتى خط اتجاه مُستَنتج.

هذا التحول الهيكلي له تداعيات مباشرة على كيفية التعامل مع العتبات الثابتة — وهو ما سنغطيه بعد ذلك.