المؤلف: نيككا / WolfDAO (X: @10xWolfdao)

في ظل استمرار السوق المشفرة في الانخفاض في أوائل عام 2026 (BTC يتراوح بين 89,000 إلى 90,000 دولار، وETH حوالي 3,200 دولار)، أصبحت استراتيجيات تجميع العملة المشفرة على مستوى الشركات واحدة من أهم القصص في السوق. سيناقش هذا المقال سلوك تجميع العملة المشفرة من قِبل شركتين رائدة هما: شركة Strategy (سابقًا MicroStrategy) وشركة Bitmine Immersion Technologies، ويكشف عن الاختلافات الاستراتيجية والنموذج المالي لكل منهما، بالإضافة إلى تأثيرهما المتعدد الأبعاد على السوق.

الجزء الأول: فهم عميق لسلوك تراكم العملة الرقمية

1.1 الاستراتيجية (MSTR): حقن الإيمان بالرافعة المالية

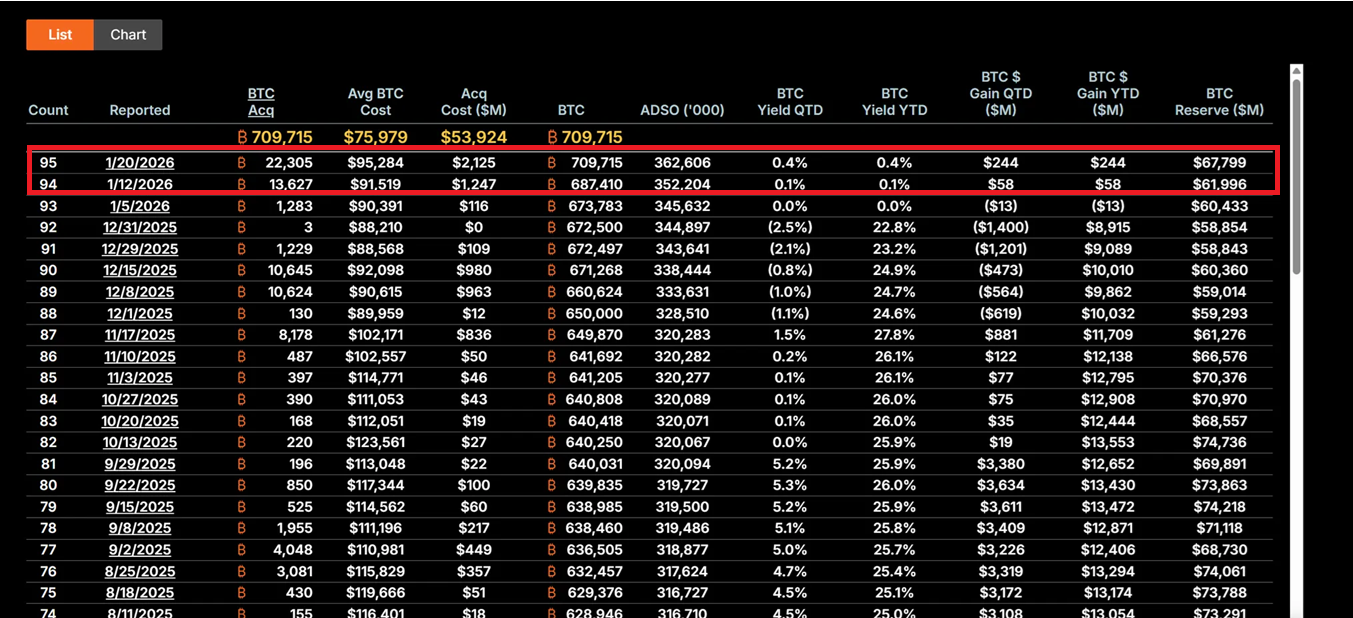

تحت قيادة الرئيس التنفيذي مايكل سيلور، قامت شركة ستراتيجي (Strategy) بتحويل شركتها بالكامل إلى وسيلة للاحتفاظ بعملة البيتكوين. في الفترة من 12 إلى 19 يناير 2026، اشترت الشركة 22,305 وحدة من العملة BTC بسعر متوسط يبلغ حوالي 95,500 دولار، بقيمة إجمالية تبلغ 2.13 مليار دولار، وهو أكبر عملية شراء واحدة على مدى التسعة أشهر الماضية. حتى الآن، وصل إجمالي مخزون الشركة من عملة البيتكوين إلى 709,715 وحدة، بسعر متوسط بلغ 75,979 دولارًا، وبإجمالي استثمار يقارب 5.392 مليار دولار.

تستند استراتيجيتها الأساسية إلى "خطة 21/21"، والتي تهدف إلى جمع 21 مليار دولار من خلال التمويل عبر الأسهم والأدوات ذات العائد الثابت، بهدف شراء عملة البيتكوين باستمرار. هذا النموذج لا يعتمد على التدفق النقدي التشغيلي، بل يستخدم تأثير "الرافعة المالية" في سوق رأس المال، حيث يتم تحويل الديون النقدية عبر إصدار الأسهم والأوراق المالية القابلة للتحويل والأدوات ATM (At-The-Market)، إلى أصول رقمية مُنكمِشة. تجعل هذه الاستراتيجية تقلبات سعر سهم شركة MSTR عادةً ما تكون بين 2 إلى 3 مرات تقلبات سعر البيتكوين، مما يجعلها أداة "ممثل البيتكوين" الأكثر جرأة في السوق.

تستند فلسفة الاستثمار الخاصة بسيليور إلى ثقة كبيرة في ندرة البيتكوين. ينظر سيليور إلى العملة الرقمية BTC على أنها "ذهب رقمي" ووسيلة للتحوط ضد التضخم، ويعتبر الاستثمار الإضافي في البيتكوين في بيئة اقتصادية غير مستقرة (بما في ذلك تردد سياسة الفائدة لدى الاحتياطي الفيدرالي، والصراعات التجارية والجمركية، والمخاطر الجيوسياسية) تعبيرًا عن الليبرالية الطويلة الأمد على مستوى المؤسسات. حتى مع تراجع أسهم الشركة بنسبة 62% من ذروتها، لا يزال يُنظر إلى شركة MSTR على أنها فرصة شراء بخصم كبير من قبل مستثمري القيمة.

إذا عاد سعر البيتكوين إلى 150,000 دولار، فإن قيمة محفظة MSTR ستتجاوز 106.4 مليار دولار، ويمكن أن تؤدي مرونة السعر في ظل تأثير التأمين المالي إلى تأثير يتراوح بين 5 إلى 10 مرات. ولكن المخاطر العكسية ملحوظة أيضًا: إذا تراجع سعر BTC دون 80,000 دولار، فقد تؤدي تكاليف الديون (بمعدل فائدة سنوي 5-7%) إلى ضغوط سيولة، مما يدفع الشركة إلى تعديل استراتيجيتها أو حتى مواجهة مخاطر التصفية.

1.2 تكنولوجيا Bitmine Immersion (BMNR): نموذج إنتاجية مدعوم بالرهن

تحت قيادة توم لي، اتخذ BMNR مسارًا مختلفًا تمامًا. تم تحديد موقع الشركة كـ "أكبر شركة خزينة إيثيريوم في العالم"، حيث تمتلك 4.203 مليون وحدة من ETH اعتبارًا من 19 يناير، بقيمة تبلغ حوالي 13.45 مليار دولار أمريكي. وأهم شيء من ذلك أن 1,838,003 وحدة من ETH تشارك في الضمان، وبمعدل عائد سنوي يتراوح حاليًا بين 4-5%، فإنه ينتج عنه دخل نقدي سنوي يبلغ حوالي 590 مليون دولار.

إن هذه الاستراتيجية "المُفضلة بالرهن" تمنح BMNR قيمة داخلية كمصدر للحماية. على عكس التعرض النقدي النقي لـ MSTR، تحقق BMNR عوائد مستمرة من خلال مشاركتها في الشبكة، بطريقة تشبه امتلاك السندات ذات العائد المرتفع مع إضافة فوائد نمو البيئة الإيكولوجية لـ Ethereum. أضافت الشركة رهن 581,920 من ETH إضافية خلال الفصل الرابع من عام 2025 حتى الفصل الأول من عام 2026، مما يظهر التزامها المستمر بالقيمة طويلة المدى للشبكة.

تستحق استراتيجية توسع البيئة البيئية لشركة BMNR الاهتمام أيضًا. وتخطط الشركة لإطلاق حلول التسليم في MAVAN في الربع الأول من عام 2026، مما يوفر خدمات إدارة ETH للمستثمرين المؤسسيين، وبناء نموذج "ETH لكل سهم". بالإضافة إلى ذلك، فإن الاستثمار البالغ 200 مليون دولار في شركة Beast Industries في 15 يناير، والتوسع في سقف أسهم المساهمين المصدق عليه، يفتحان الباب أمام عمليات الدمج والاستحواذ المحتملة (مثل استحواذات على شركات صغيرة تمتلك ETH). كما تمتلك الشركة 193 من عملة البيتكوين (BTC) وحصة بقيمة 22 مليون دولار في شركة Eightco Holdings، مما يرفع إجمالي الأصول المشفرة والنقود إلى 14.5 مليار دولار.

من منظور إدارة المخاطر، توفر عوائد التسليط في BMNR حماية من الانخفاض. حتى لو تذبذب سعر ETH في نطاق 3000 دولار، فإن عوائد التسليط لا تزال تغطي جزءًا من تكلفة الفرصة الضائعة. ولكن إذا استمرت نشاطات الشبكة الخاصة بـ ETH في الضعف مما يؤدي إلى انخفاض عائد التسليط السنوي (APY)، أو انخفض السعر تحت مستوى دعم رئيسي، فقد يتوسع الخصم عن القيمة الصافية للشركة أكثر (السعر الحالي للسهم حوالي 28.85 دولار، وانخفض أكثر من 50% من ذروته).

1.3 مقارنة الاستراتيجيات وتطورها

تمثل الشركتان نموذجين نموذجيين للشركات التي ت囤币 (ت囤币 تعني امتلاك العملة الرقمية كمخزون). إن شركة MSTR نموذج مُستثمر عدائي، عالي المخاطر والمردود، يعتمد بشكل كامل على ارتفاع سعر البيتكوين لتحقيق قيمة للمستثمرين. ونجاح هذا النموذج مبني على الإيمان بقلة المعروض من البيتكوين على المدى الطويل واتجاه التضخم النقدي الكلي. أما شركة BMNR فهي نموذج دفاعي يركز على تحقيق العوائد، حيث يبني دخلًا متعدد المصادر من خلال الضمانات والخدمات، مما يقلل الاعتماد على التقلبات السعرية الفردية.

من المهم ملاحظة أن كلا الطرفين تعلما من دروس عام 2025 وانهما اتجها إلى نماذج تمويل أكثر استدامة. تجنبت شركة MSTR التخفيف المفرط للأسهم، بينما قللت BMNR من اعتمادها على التمويل الخارجي من خلال دخل المكافآت الناتج عن الضمان. تعكس هذه التطورات تحولًا في تخصيص العملة من "تخصيص تجريبي" إلى "استراتيجية مالية مركزية"، كما تشير إلى ظهور عصر في عام 2026 يُهيمن عليه "الجهات المؤسسية بدلًا من الهوس الجماعي من قبل المستثمرين الأفراد".

ثانيًا: التأثير متعدد الأبعاد على السوق

2.1 التأثيرات قصيرة المدى: إشارات القاع وإصلاح المزاج

غالبًا ما تُفسَّر عمليات شراء MSTR الكبيرة على أنها مؤشر تأكيد لقاع سعر البيتكوين. في منتصف يناير، بلغ حجم الشراء 21.3 مليار دولار، مما دفع تدفق صناديق الاستثمار في البيتكوين (ETF) ليصل إلى 844 مليون دولار في يوم واحد، مما يدل على عودة الأموال المؤسسية تدريجيًا وتزامنًا مع تراكم العملة من قبل الشركات. تصبح هذه الظاهرة "الربط بالشركات" أكثر أهمية في الأوقات التي تكون فيها ثقة المستثمرين الأفراد هشة — فعندما تشير مؤشرات الخوف والجشع إلى "الخوف الشديد"، فإن الاستمرار في عمليات الشراء من قبل MSTR يوفر دعمًا نفسيًا للسوق.

تُحدث تراكمات إيثيريوم التابعة لشركة BMNR تأثيرًا محفزًا. واستجابت استراتيجية الشركة للثقة الكبيرة التي تتمتع بها إيثيريوم من قبل كبار المؤسسات المالية التقليدية مثل "بلاك روك" في مجال تفوقها في تشفير الأصول الواقعية (RWA). وقد يؤدي ذلك إلى بدء "موجة ثانية لخزينة إيثيريوم"، حيث بدأت شركات مثل SharpLink Gaming وBit Digital في متابعة هذا النهج، مما يسرع من اتجاهات الاستخدام في الضمانات والاندماجات والاستحواذات داخل البيئة.

إن مزاج المستثمرين يتحول من الذعر إلى التفاؤل الحذر. تمتلك هذه الاستعادة النفسية خصائصًا ذاتية التعزيز في سوق العملات المشفرة، وقد تُلقي بذور دورة ارتفاع جديدة.

2.2 الأثر المتوسط المدى: تكبير التقلبات وتفرع السرد

ومع ذلك، فإن خاصية التأثير التضخمي للاحتفاظ بالعملات من قبل الشركات تُضخم أيضًا مخاطر السوق. قد يؤدي نموذج التأثير التضخمي المرتفع لشركة MSTR إلى تفعيل سلسلة ردود فعل في حال حدوث تراجع إضافي في أسعار البيتكوين. وبما أن معامل بيتا لأسهم الشركة يزيد عن ضعف معامل البيتكوين (BTC)، فإن أي تراجع في الأسعار سيُضاعف، مما قد يؤدي إلى بيعات إجبارية أو أزمات سيولة. وقد سببت هذه الظاهرة المعروفة بـ "تأثير التأثير التضخمي" موجة من التصفية المماثلة في عام 2025، حيث اضطر العديد من المشاركين المتأثرين بتأثير التضخم إلى إغلاق مراكزهم بشكل سريع خلال التراجعات السريعة.

على الرغم من أن BMNR يتمتع بفوائد التأمين كمصدر دعم، إلا أنه يواجه تحديات أيضًا. قد يؤدي تراجع نشاط شبكة إيثريوم إلى انخفاض عائدات التأمين APY، مما يضعف ميزة "الأصول الإنتاجية". بالإضافة إلى ذلك، إذا استمرت نسبة ETH/BTC في التراجع، فقد تتفاقم الخصم في قيمة BMNR الصافية (NAV)، مما يشكل دورة معاكسة سلبية.

تؤثر التفرعات السردية بشكل أعمق. يعزز MSTR تصور بيتكوين كـ"أصل نادر للتحوط" ويجذب المستثمرين المحافظين الذين يسعون إلى التحوط من المخاطر على المستوى الكلي. في المقابل، يعزز BMNR سردية "منصة الإنتاجية" لايثيريوم، ويبرز قيمتها التطبيقية في مجالات DeFi والstaking والتوكنة. قد يؤدي هذا التفرع إلى تباين في أداء BTC وETH في سيناريوهات اقتصادية مختلفة - على سبيل المثال، في بيئة تضييق السيولة، قد يؤدي سمة "الذهب الرقمي" إلى أداء أفضل لبيتكوين، بينما قد تحصل إيثيريوم على مكاسب إضافية في دورة الابتكار التكنولوجي من خلال توسعات نظامها البيئي.

2.3 التأثيرات طويلة المدى: إعادة تشكيل نموذج الماليات وإعادة التكيف التنظيمي

من منظور طويل الأمد، قد تعيد سلوكات شركتي MSTR وBMNR تشكيل نموذج إدارة الماليات في الشركات. إذا تم تنفيذ قانون CLARITY الأمريكي بنجاح، الذي يحدد معالجة الأصول الرقمية محاسبيًا وتصنيفها التنظيمي، فسيقلل بشكل كبير من تكاليف الامتثال عند تخصيص الشركات للأصول المشفرة. قد يشجع هذا القانون شركات قائمة فورتشن 500 على تخصيص أكثر من تريليون دولار أمريكي من الأصول الرقمية، مما يحول جداول التوازن المالية من المزيج التقليدي "النقد + السندات" إلى "الأصول الإنتاجية الرقمية".

أصبحت MSTR حالة دراسية نموذجية لـ "وكيل BTC"، حيث يُعرف آلية الائتمان في سعر السوق مقابل القيمة الصافية (NAV) بأنها "عجلة الانعكاس" - حيث يتم شراء المزيد من البيتكوين من خلال إصدار الأسهم بسعر مُحَسَّن، مما يزيد من كمية BTC لكل سهم، وبالتالي رفع سعر السهم، مما يشكل دورة مُغذية إيجابية. في المقابل، قدمت BMNR نموذجًا قابلًا للتكرار لصندوق الائتمان ETH، حيث أظهرت كيف يمكن للعائدات الناتجة عن الضمانة إنشاء قيمة مستمرة للمساهمين.

قد تؤدي هذه الظروف إلى موجة من التكامل الصناعي. وقد وافقت شركة BMNR على توسيع أسهمها المخصصة للمشاريع المشتركة والاندماجات، مما يسمح لها بالاستحواذ على شركات صغيرة تمتلك عملة ETH، مما يشكل "كبار المخزنيين". قد تضطر الشركات الضعيفة التي ت囤币 إلى بيع أو دمج أصولها تحت ضغوط الاقتصاد الكلي، مما يخلق نمطًا من "البقاء للأصل الأقوى". هذا يشير إلى تحول هيكلية في سوق التشفير من "سوق يقوده المستثمرون الأفراد" إلى "سوق يقوده المستثمرون المؤسساتيون".

ومع ذلك، فإن هذا التطور ليس خالياً من المخاطر. إذا ساءت بيئة الرقابة التنظيمية (مثل اتخاذ هيئة الأوراق المالية والبورصات (SEC) موقفاً صارماً بشأن تصنيف الأصول الرقمية) أو ساءت الظروف الاقتصادية الكبيرة بشكل غير متوقع (مثل رفع الاحتياطي الفيدرالي لأسعار الفائدة بسبب عودة التضخم)، فقد تتحول مخزونات العملات الرقمية لدى الشركات من "تغيير نموذجي" إلى "فخ التمويل العقاري". تاريخياً، تؤدي الابتكارات المالية المماثلة إلى أزمات نظامية عند مواجهتها لضربات تنظيمية أو عوامل عكسية في السوق.

ثالثًا: مناقشة القضايا الجوهرية

3.1 تراكم العملة من قبل الشركات: عصر الذهب الجديد أم فقاعة الرافعة المالية؟

الإجابة على هذا السؤال تعتمد على منظور المراقب ونطاق الزمن. من منظور المستثمر المؤسسي، فإن احتفاظ الشركات بالعملات الرقمية يمثل تطورًا منطقيًا في تخصيص رأس المال. في ظل التوسع المتزايد في الديون العالمية وزيادة مخاوف التضخم النقدي، فإن تخصيص جزء من الأصول إلى الأصول الرقمية النادرة يمثل منطقًا استراتيجيًا معقولًا. إن "الرافعة الذكية" الخاصة بشركة MSTR ليست لعبة مراهنات، بل هي استخدام لأدوات السوق الرأسمالي لتحويل العائد الإضافي من الأسهم إلى تراكم في الأصول الرقمية، وهو أمر مستدام طالما أن سوق الأسهم يعترف بمنطق هذه الاستراتيجية.

يُظهر نموذج التسليم في BMNR بشكل أكبر خاصية "الإنتاجية" للأصول الرقمية. إن العائد السنوي البالغ 59 مليون دولار أمريكي لا يوفر فقط تدفقًا نقديًا، بل يسمح أيضًا للشركة بالحفاظ على استقرار مالي في ظل التقلبات السعرية. هذا مشابه للاحتفاظ بسندات ذات عائد مرتفع مع إضافة فوائد نمو الشبكة، مما يظهر إمكانات الأصول المشفرة في تجاوز كونها "أدوات تكهن خالصة".

ومع ذلك، فإن مخاوف المنتقدين ليست بلا أساس. فعلاً، نسبة الرافعة المالية لشركات الاحتفاظ بالعملات حالياً تصل إلى مستويات قياسية، ويمكن أن تصبح عبئاً في ظل الرياح العكسية الكبيرة، مع حجم ديون بقيمة 9.48 مليار دولار أمريكي وسندات أولوية بقيمة 3.35 مليار دولار أمريكي. لا يزال درس فقاعة البيع بالتجزئة لعام 2021 واضحاً في الأذهان - حيث عانت العديد من الجهات ذات الرافعة المالية العالية من ضربات قوية خلال عملية التخلص السريعة من الديون. وإذا كانت موجة الاحتفاظ بالعملات من قبل الشركات الحالية مجرد نقل للرافعة المالية من المستثمرين الأفراد إلى مستوى الشركات دون تغيير جذري في هيكل المخاطر، فقد تكون النتيجة النهائية مماثلة في القسوة.

يرى وجهة نظر أكثر توازناً أن تراكم العملة الرقمية من قبل الشركات يمر بـ"فترة انتقالية مؤسسية". هذه الحالة ليست مجرد فقاعة بسيطة (لأن لها دعماً أساسيًا منطقيًا طويل الأمد)، ولا هي عصر ذهبي فوري (لأن المخاطر التنظيمية وال매크روية والتكنولوجية ما زالت قائمة). المفتاح هو التنفيذ – هل يمكن إنشاء اعتراف كافٍ بالسوق قبل توضيح التنظيم؟ وهل يمكن الحفاظ على الانضباط المالي تحت الضغوط الماكروية؟ وهل يمكن إثبات القيمة طويلة المدى للعملات الرقمية من خلال الابتكار التكنولوجي والبيئي؟

الاستنتاجات والآفاق المستقبلية

يُعد تراكم العملة من قبل شركتي MSTR وBMNR مؤشرًا على دخول سوق العملات المشفرة إلى مرحلة جديدة. فهذا لم يعد اندفاعًا تكهناتيًا يقوده المستثمرون الأفراد، بل هو تخصيص منطقي من قبل المؤسسات يعتمد على استراتيجيات طويلة الأجل. وعلى الرغم من اعتماد الشركتين على طرق مختلفة تمامًا - حيث تُظهر MSTR ثقة مرهونة بالرافعة المالية، بينما يعتمد نموذج BMNR على إنتاجية التسليم - إلا أن كلاهما يظهر التزامًا بالقيمة طويلة الأجل للعملات الرقمية.

تجميع العملة من قبل الشركات في جوهره هو رهان كبير يدور حول "الوقت".إنها تراهن على أن تصبح الرقابة أكثر وضوحًا بسرعة أكبر من نضوب السيولة، وتراهن على ارتفاع الأسعار قبل استحقاق الديون، وتراهن على أن إيمان السوق أقوى من الرياح الكبيرة العكسية. لا يوجد مجال للتسوية في هذه اللعبة - إما أن تثبت أن تخصيص الأصول الرقمية هي ثورة في نموذج المحاسبة المالية للشركات في القرن الحادي والعشرين، وإما أن تصبح حالة إنذار أخرى للاستثمار المفرط.

إن السوق يقف عند مفترق طرق. يساره هو سوق ناضج يقوده المؤسسات، وحقه هو هاوية التصفية المترتبة على الانهيار الناتج عن الترهل. سيُكشف الإجابة خلال 12 إلى 24 شهرًا القادمة، ونحن جميعًا شهود على هذه التجربة.