مقدمة: بينما يُضخم مايكل سايلور معرضة شركته للبيتكوين من خلال أدوات مثل STRC، فإن هيكلًا ماليًا يبدو فعالًا يتراكم معه ضغط توزيع الأرباح والمخاطر المحتملة. على المدى القصير، يدفع هذا الهيكل تدفق الأموال وارتفاع الأسعار؛ لكن في حال تغير السوق، قد يتحول هذا الهيكل المعتمد على التمويل المستمر إلى تهديد مباشر للشركة. تتناول هذه المقالة هذا الهيكل، وتحاول توضيح حدود عمله في السيناريوهات المتطرفة والتفاعلات المتسلسلة المحتملة.

The following is the original text:

Through STRC, Saylor created a "Frankenstein's monster."

صنع فيكتور فرانكشتاين هذا المخلوق بسبب كبريائه — كان واثقًا من أنه يستطيع أن يلعب دور الله وتحدي الموت. لكن بعد أن دمر هذا المخلوق عائلته وأصدقائه واحدًا تلو الآخر، سحبه في النهاية إلى الدمار.

من خلال STRC، صمّم سايلور أداة مربوطة بـ BTC "مثالية" تسمح للمستثمرين الأفراد بتحقيق عوائد فائضة من البيتكوين بطريقة تشبه "معدل الخالي من المخاطر". وقد مكّنته هذه القدرة على الهندسة المالية من المطالبة بتحقيق نسب شارب غير مسبوقة، وعوائد تصل إلى 11.5% مع تقلبات لا تتجاوز 1 نقطة – لكن في النهاية، قد تُقلِّب هذه الآلية ضد MSTR نفسها.

ملاحظة: يعتمد التحليل التالي على افتراض أن BTC يتحرك في نطاق جانبي أو ينخفض. إذا تمكّن BTC من تحقيق معدل نمو مركب يزيد عن 20–25% كما هو محدد في الاستراتيجية، فستصبح العديد من هذه الافتراضات غير صالحة (لكنها ليست جميعها غير صالحة).

في الأسبوعين الماضيين فقط، جذب STRC تدفقات أموال قريبة من 35 مليار دولار أمريكي، ووصل حجم الإصدار الإجمالي إلى 85 مليار دولار أمريكي. بالإضافة إلى أدوات الأولوية الأخرى الخاصة بـ Strategy، فإن الحجم المستمر الحالي خارج الميزانية يبلغ حوالي 135 مليار دولار أمريكي (هنا لا يُحسب صكوك القابلة للتحويل). هذه التمويلات تدعم من ناحية شراء BTC بحجم مماثل، وربما تكون أيضًا القوة الدافعة الرئيسية وراء ارتفاع السعر إلى 78 ألف دولار الأسبوع الماضي؛ لكنها في نفس الوقت تخلق التزامات توزيعات أرباح سنوية بقيمة حوالي 4 مليارات دولار أمريكي.

سابقًا، كان سايلور يحتفظ باحتياطي توزيعات بقيمة حوالي 2.25 مليار دولار أمريكي. قبل هذه الدفعة من الإصدار في أبريل، كان هذا الاحتياطي يكفي لتغطية حوالي 25 شهرًا من التوزيعات. لكن الإصدارات الإضافية خلال الأسبوعين الماضيين فقط قد قلصت فترة التغطية إلى 18 شهرًا. لاستعادة فترة التغطية إلى 25 شهرًا، يحتاج إلى تمويل إضافي بحوالي 500 مليون دولار أمريكي عبر ATM (الإصدار حسب السعر السوقي).

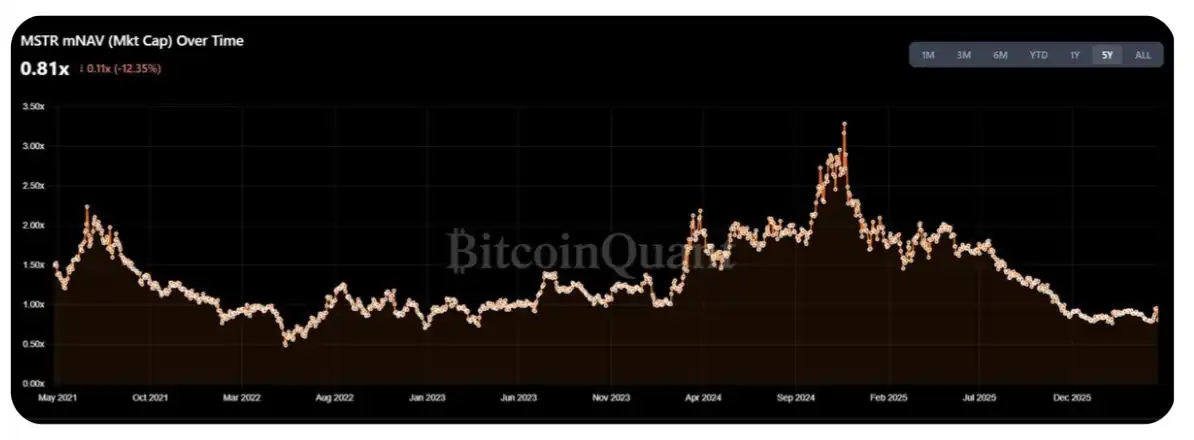

حاليًا، انخفض mNAV الخاص بـ MSTR إلى نطاق ضعف 1.25–1.30 من أعلى مستوى له هذا العام، مما دفع مجتمع التشفير (CT) إلى الدعوة مرة أخرى هذا الأسبوع لشراء BTC بكميات كبيرة. لكن المشكلة تكمن في أنني أعتقد أن حوالي 50–70% من الإصدارات الجديدة هذا الأسبوع ستُستخدم لتعزيز احتياطي التوزيعات، وليس لشراء BTC مباشرة.

الأمر الأكثر استحقاقًا للتفكير هو أداء STRC في "الظروف القصوى". حاليًا، تبلغ القيمة السوقية لـ MSTR حوالي 550-600 مليار دولار. إذًا، السؤال العملي هو: كم من STRC يمكن لـ Saylor إصداره قبل أن تصبح عبء التوزيعات ضغطًا جوهريًا على mNAV؟

طريقة تقدير بسيطة هي: يمكن التحكم في حجم الإصدار السنوي ضمن 1–2% من حجم التداول اليومي المتوسط (ADV) لـ MSTR. بناءً على حجم تداول يومي يبلغ حوالي 2–3 مليارات دولار أمريكي، و252 يوم تداول سنويًا، يعادل ذلك تقريبًا مساحة إصدار تتراوح بين 5–15 مليار دولار أمريكي — وهو ما يعادل 3–10 أضعاف إنفاق الشركة السنوي على الأرباح/الكوبونات.

لكنني أميل أكثر إلى الاعتقاد أن هذا النطاق يمثل "الحد الأعلى" وليس المستوى الطبيعي. في الواقع، بدأ التكلفة الهيكلية لهذه الصفقة تظهر للمساهمين الذين يمتلكون فقط الأسهم العادية: نجاح STRC يُثبّط mNAV الخاص بـ MSTR — بينما كان هذا المؤشر أقرب إلى 1.5 مرة خلال النطاق التذبذبي منذ عام 2023 (بالطبع، يمكن أيضًا الطعن في أن البيئة الحالية أقرب إلى منتصف عام 2022).

من الناحية السطحية، يبدو أن دعم المستثمرين للأسهم العادية لهذه "العوائد" التي لا تترجم إلى مكاسب صاعدة لهم هو سلوك غير عقلاني — ففي ظل الإصدار المستمر، لم يرَ حجم持有的 BTC لكل سهم تحسناً جوهرياً (بالطبع، يعود هذا إلى حد كبير إلى أن حجم الاستراتيجية نفسه أصبح ضخماً جداً).

رغم ذلك، فإن مساهمي DAT أنفسهم فئة مميزة إلى حد ما، ويمكنني تصور أنهم ما زالوا قادرين على تحمل هذا الضغط، على الأقل خلال العام القادم لن يتحولوا بالضرورة إلى هذا الرأي.

بالإضافة إلى ذلك، فإن التحليل أعلاه يفترض افتراضًا أساسيًا مهمًا: أن MSTR ستتمكن من الحفاظ على نسبة mNAV أعلى من 1 في المستقبل المنظور. إذا انخفضت أقل من 1، فسيكون تأثير تخفيف أسهم المساهمين من خلال بيع Saylor لـ BTC أقل من تأثير الإصدار المباشر للأسهم. وهذا سيفتح صمام العرض، ويدخل السوق في مرحلة "انعكاسية DAT مهيمنة أثناء الهبوط" — وهو ما ناقشته العام الماضي (انظر المنشور الأصلي).

لخص باختصار هذه السلسلة المنطقية:

STRC تتوسع باستمرار؛

مع نمو الحجم، يحتاج سايلور إلى دفع أرباح متزايدة؛

يشعر مشترو MSTR تدريجيًا أن الأسهم التي اشتروها تُستخدم في تمويل الأرباح، وليس لزيادة امتلاك BTC؛

اكتشف المشترون أن هذا ليس الهيكل التداولي الذي توقعوه في البداية، وبدأوا في الانسحاب؛

بمجرد انخفاض mNAV إلى أقل من 1 ضعف بسبب نقص المشتريات الجديدة؛

mNAV < 1 ضعف → يجب على سايلور بيع BTC بدلاً من الاستمرار في إصدار الأسهم؛

السوق في حالة ذعر.

في رأيي، الطريقة الصحيحة لتحديد حجم العرض الأقصى لـ STRC هي العثور على "نقطة انعطاف": وهي النقطة التي تبدأ فيها عبء التوزيعات الناتجة عن الإصدار الجديد في تجاوز العائد الحدي الناتج عن نمو كل وحدة BTC. من تقدير تقريبي نسبيًا، تتوافق هذه النقطة مع إنفاق توزيعات سنوي يتراوح بين 30 إلى 40 مليار دولار أمريكي، ما يعادل إعادة إصدار حوالي 100 إلى 200 مليار دولار أمريكي من STRC. ووفقًا للوتيرة الحالية، قد يتم الوصول إليها خلال 6 أشهر.

بالطبع، لا يزال لدى سايلور مساحة للمناورة. إن احتياطي التوزيعات يساعد بالفعل على استقرار السعر وثقة السوق، ولكن إذا استمرت التقلبات أو الاتجاه الهبوطي، فإن الحائزين فعليًا يخوضون لعبة "نقل الدفعة". عندما ينخفض احتياطي التوزيعات إلى 6 إلى 9 أشهر فقط، قد يصبح الخيار العقلاني هو الخروج المبكر عند نطاق السعر 90–95، بدلاً من تحمل المخاطر الهبوطية الناتجة عن توقف سايلور عن التوزيعات (وهو خيار آخر متاح له).

على الرغم من أن توزيعات STRC هي "متراكمة"، إلا أنه في الظروف القصوى، أعتقد أن سايلور من المرجح أكثر أن يختار "التضحية التامة بحقوق الأسهم المفضلة" بدلاً من أن يُجبر على بيع كميات كبيرة من BTC. جوهر الأمر هو أن أمامه مسألة حسابية كهذه: "كم عدد BTC الإضافي الذي يمكنني شراؤه إذا وفيت بالتزامات الأسهم المفضلة وتخليت عن مساحة الإصدار المستقبلية" - "عدد BTC الذي يجب بيعه للحفاظ على الأسهم المفضلة" = النتيجة

إذا كانت النتيجة موجبة، فاختر بيع BTC؛ وإلا، فـ"ضحّ" بمساهمي الأسهم المفضلة

السبب الرئيسي للاعتراض على هذا التقييم هو أنه بمجرد الوصول إلى المرحلة التي تتطلب إجراء هذا الحساب، من المرجح أن يكون السوق قد تحوّل بالفعل، وسينخفض mNAV الخاص بـ MSTR على الأرجح دون مستوى 1.

شكرًا على القراءة، حتى لو كانت البداية بعض الشيء "مثيرة". نرحب بأي آراء أو انتقادات مختلفة. (نشكر @TraderBot888، أول من ناقش معي هذه الفكرة في ذلك الوقت.)

[رابط الأصل]

المصدر: BlockBeats