عندما نشر Bitwise تقرير توقعاته لعام 2026، تصدر أحد استنتاجاته قائمة النقاشات على الفور: قد يؤدي أداء الأسهم الأصلية للمشاريع المشفرة مثل Coinbase وMicroStrategy، بالإضافة إلى شركات التعدين المُدرجة، إلى تفوق كبير على أسهم شركات التكنولوجيا التقليدية في مؤشر ناسداك. والسبب وراء ذلك بسيط، لكنه مثير للجدل. يرى Bitwise أن هذه الشركات تمتلك تأثيرًا داخليًا مرتبطًا بدورات العملة المشفرة، وهو ما لا تمتلكه الشركات التقليدية في مجال التكنولوجيا.

من بين هذه الأمثلة، يُعد MicroStrategy حالةً مثيرة للجدل بشكل خاص. في المناقشات الخاصة، غالبًا ما يُوصف بأنه قنبلة موقوتة - بديل بيتكوين مُبالغ في استخدامه للرافعة المالية، مُحتمل الانهيار إذا استمرت الأسعار في التراجع لفترة طويلة. ومع ذلك، فإن هذا الشك السائد هو ما يجعل هذه الحالة مثيرة للاهتمام. وفقًا للتجربة التاريخية، نادرًا ما تأتي العوائد الزائدة من التوافق، بل تظهر عادةً في الأماكن التي تكون فيها الآراء متناقضة بشدة.

قبل أن نحدد ما إذا كانت شركة مايكروستراتيجي (MicroStrategy) تمثل ضعفًا في النظام أو تعقيدًا ماليًا، من الضروري الابتعاد عن المقارنات السطحية والنظر بعمق في كيفية عمل استراتيجيتها الفعلية.

الرافعة المالية لبيتكوين من مايكروستراتيجي ليست تمويلاً بالديون التقليدية

على ما يبدو في البداية، هذه الانتقادات منطقية. حيث تواجه شركة مايكروستراتيجي مخاطر هبوط الأسعار عند الاقتراض لشراء البيتكوين، وإذا تراجع السعر عن متوسط تكلفتها الشرائية. من منظور هذه الزاوية، يبدو الفشل لا مفر منه خلال الركود الطويل.

ومع ذلك، فإن هذا الإطار يفترض ضمنيًا نموذج الرافعة المالية التقليدية - القروض قصيرة الأجل والفوائد المرتفعة والتصفية الإلزامية. ويرتبط هيكل ميزانية المصاريف لدى شركة مايكروستراتجيا بشكل مختلف تمامًا.

تُموّل الشركة عمليات شراء البيتكوين بشكل أساسي من خلال السندات القابلة للتحويل والديون غير المضمونة من الدرجة الأعلى. تتمتع معظم هذه السندات بفوائد تساوي صفرًا أو فوائد منخفضة جدًا، وستنتهي معظمها في الفترة من 2027 إلى 2032. ومن المهم أن هذه السندات لا تتضمن أي آلية لزيادة الهامش أو سحب البيتكوين بناءً على السعر. طالما كانت الشركة قادرة على دفع الحد الأدنى من الفوائد، فلن تُجبر على بيع البيتكوين الذي تمتلكه بأسعار منخفضة.

إن هذا التمييز مهم للغاية. إن الرافعة التي تحمل مخاطر التصفية الإلزامي تختلف اختلافًا جذريًا عن الرافعة المُصممة حول الوقت والخيارات.

تدعم ميزانية العمليات في شركة مايكروستراتيجي الاستثمار طويل المدى في عملة البيتكوين

من المفاهيم الخاطئة الشائعة الأخرى أن شركة مايكروستراتيجي قد تخلت عن نشاطها التجاري، وتعتمد الآن بشكل كامل على ارتفاع سعر البيتكوين. ولكن في الواقع، لا تزال الشركة شركة مزودة لبرمجيات ربحية.

تدرّج أعمال التحليل الأساسية والبرمجيات حوالي 120 مليون دولار أميركي كل ربع، مما يوفر تدفقاً نقدياً مستقراً يسهم في دفع المصروفات المتعلقة بالفوائد. على الرغم من أن هذه الأعمال تمثل جزءاً صغيراً فقط من القيمة السوقية الإجمالية للشركة، إلا أنها تلعب دوراً حاسماً من الناحية الائتمانية. فتوفير السيولة اللازم لدعم هيكل رأس المال خلال فترات الضغط الطويلة في السوق.

الوقت هو الميزة الهيكلية الثانية. نظرًا لأن استحقاق الديون سيحدث بعد عدة سنوات، فإن شركة مايكروستراتيجي لا تحتاج إلى ارتفاع فوري في سعر أسهمها. فالفقرة الوحيدة التي تواجه فيها الشركة ضغوطًا حقيقية هي عندما ينخفض سعر البيتكوين بشكل حاد إلى ما دون سعرها المتوسط بكثير ويظل منخفضًا لسنوات.

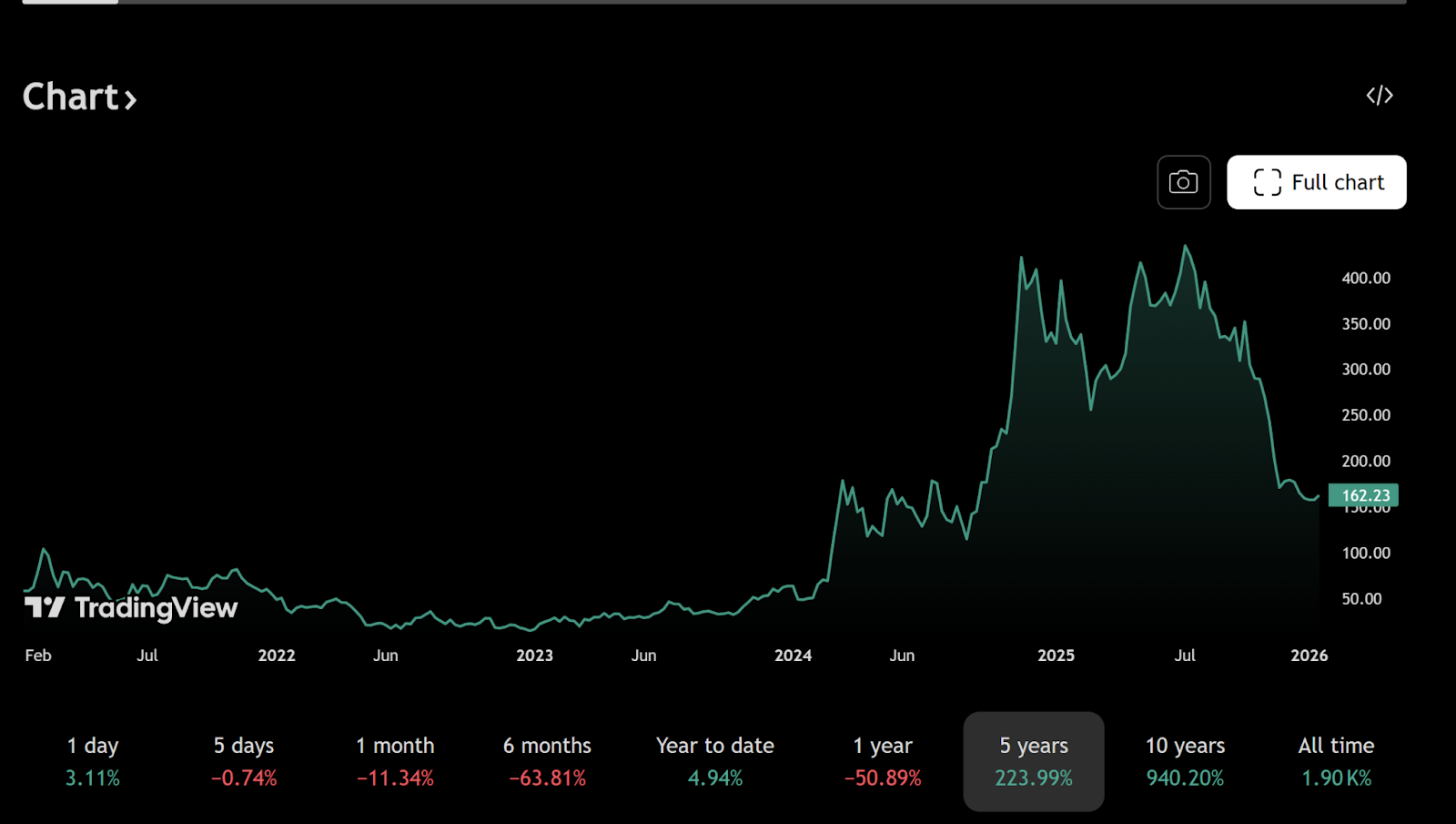

حتى 30 ديسمبر 2025، تمتلك شركة MicroStrategy حوالي 672,500 بيتكوين، بمتوسط تكلفة شراء تبلغ نحو 74,997 دولارًا أمريكيًا. غالبًا ما تُستخدم هذه الأرقام كأساس للاستنتاجات السلبية، لكن التركيز فقط على السعر الفوري يتجاهل العوائد غير المتناظرة المُضمنة في ديون الشركة.

أوجدت سندات ميكروستراتج القابلة للتحويل خيارًا غير متماثل لعملية البت كوين

تتميز السندات القابلة للتحويل ببنية سداد غالبًا ما تُساء فهمها. إذا ارتفع سعر أسهم شركة مايكروستراتجِي بشكل كبير - وهو ما يحدث عادة عندما يرتفع سعر البيتكوين - فيمكن للمساهمين في السندات أن يختاروا تحويل سنداتهم إلى أسهم، بدلًا من طلب استرداد رأس المال.

على سبيل المثال، فإن سعر التحويل لبعض السندات الصادرة في عام 2025 ومتعدية في عام 2030 هو حوالي 433 دولارًا للسهم، وهو أعلى بكثير من السعر الحالي البالغ حوالي 155 دولارًا. وبما أن التحويل غير معقول عند السعر الحالي، فإن الشركة تدفع فقط الحد الأدنى من الفائدة.

إذا ارتفع سعر البيتكوين بشكل كبير، فإن القيمة العادلة للأسهم ستزداد، ويمكن إلغاء جزء من الديون بشكل فعال من خلال التحويل. وإذا توقف سعر البيتكوين دون أن ينهار، فيمكن لشركة مايكروستراتجى الاستمرار في العمل مع دفع فائدة منخفضة بشكل فعلي. فالمشكلة الحقيقية الوحيدة التي قد تظهر هي في حالة هبوط سعر البيتكوين إلى حوالي 30000 دولار أمريكي ومواصلته هذا المستوى حتى أواخر العقد 2020.

من الممكن أن يحدث هذا النوع من الأشياء، لكنه أكثر تطرفًا بكثير مما يوحي به الكثير من التعليقات العشوائية.

استراتيجية ميكروستراتيجي لعملة البيتكوين هي لعبة مالية واسعة النطاق

بشكل أعمق، فإن مايكروستراتيجي لا تستثمر فقط في سعر البيتكوين. إنها تعبّر عن رؤية لمستقبل نظام العملة العالمي، وخاصةً حول قوة شراء الدولار على المدى الطويل.

بэмدادة الشركة فعليًا عملة الدولة من خلال إصدار سندات طويلة الأجل منخفضة الفائدة بالدولار الأمريكي. إذا استمر التوسع النقدي وظلت التضخم مرتفعًا، فسيتناقص القيمة الحقيقية لالتزاماتها بمرور الوقت. إن إمدادات البيتكوين ثابتة عند 21 مليون وحدة، وهي أصل تحوط لهذا الصفقة.

هذا هو السبب في أن مقارنة مايكروستراتيجي بمتداول متهور باستخدام الرافعة المالية أمر غير مناسب. فالاستراتيجية تشبه الاستثمار الكلي على المدى الطويل أكثر من كونها تكهنًا قصير الأمد. في بيئة يمكن فيها تجنب الديون من خلال التضخم، فإن الاقتراض بعملة مُنخفضة القيمة للحصول على أصول رقمية نادرة هو منهجية كلاسيكية.

ببساطة، إذا كانت قيمة الدولار في المستقبل أقل من قيمة الدولار اليوم، فإن السداد الفعلي للديون مع مرور الوقت يصبح أكثر سهولة. وكلما طالت مدة الدين وانخفضت أسعار الفائدة، أصبح هذا التأثير أكثر وضوحًا.

لماذا يفسر المستثمرون الأفراد استراتيجية الرافعة المالية الخاصة بشركة مايكروستراتجى على bitcoins بشكل خاطئ

يقوم المستثمرون الأفراد عادةً بتحليل الرافعة من منظور إدارة الأصول الشخصية. يجب سداد القروض، وتظهر الخسائر بسرعة، والرافعة تشكل خطرًا بحد ذاتها. أما التمويل على نطاق واسع في الشركات الكبيرة، فيتبع مجموعة مختلفة من القواعد.

يمكن لشركة مايكروستراتيجي أن تقوم بعمليات التمويل مرة أخرى أو تمديد الديون أو إصدار الأسهم أو إعادة هيكلة الديون، وهي طرق غير ممكنة للأشخاص. طالما بقيت أسواق رأس المال سليمة وتظل سمعة الشركة مُحافظًا عليها، فإن الوقت سيصبح أصولًا وليس عبئًا.

تُفسِّر هذه الاختلافات في المنظور سبب ظهور استراتيجية مايكل سيلر بشكل متهور عند الأشخاص من خارج الدائرة. في الواقع، بمجرد قبول الفرضية الأساسية - وهي التضخم المستمر في العملة الورقية على المدى الطويل وجودة البيتكوين كوسيلة لتخزين القيمة عالميًا - فإن الاستراتيجية تبدو منطقية ومتقنة من الداخل.

الفرص المتزايدة في الزيادة بالرافعة المالية لأسهم التشفير وبيتكوين باستخدام العمليات الثنائية

من منظور آخر، يصبح من الأسهل فهم تفاؤل Bitwise تجاه أسهم العملات الرقمية. شركات مثل مايكروستراتجى وكونباى ليست مجرد مشاركين في النظام البيئي للعملات الرقمية؛ بل إنها متصلة به بشكل هيكلى.

عندما يتحول دورة العملة المشفرة إلى الارتفاع، فقد تتفوق قدراتها على الربح، وقوائمها المالية، وتوسع تقييم حقوق الملكية على شركات التكنولوجيا التقليدية. يمكن أن تُضاعف هذه القوة التأثيرات السلبية، ولكن خلال فترات التوسع التكهنية، لا يكافئ السوق عادةً التعرض الخطي، بل يكافئ التعرض المحدب.

الاستنتاج: مايكروستراتيجي يشبه أكثر خيار الشراء على البيتكوين، وليس قنبلة موقوتة.

مايكروستراتيجي ليست شركة مضمونة النجاح، ولا هي شركة على وشك الانهيار. إن مقارنتها بقنبلة موقوتة تبسيطية للغاية، إذ تتجاهل هيكل رأس المال الخاص بها وتتجاهل أيضًا نواياها الاستراتيجية. في الواقع، تشبه أكثر خيارًا طويل الأجل مُتداول علنًا على عملة البيتكوين، يتم تمويله من خلال ديون منخفضة التكلفة على المدى الطويل، ويُدعم من قبل شركة تشغيلية قادرة على إنتاج السيولة.

إن كان هذا في النهاية رؤية بعيدة المدى أم كارثة، يعتمد على مسار تطور البيتكوين على المدى الطويل وعلى مصداقية نظام العملة القانونية في العقد القادم. ومع ذلك، من الواضح أن هذا ليس لعبة مراهنة سخيفة، بل هو استثمار واسع النطاق تم إعداده بعناية باستخدام أدوات المؤسسات.

في الأسواق المالية، غالبًا ما تكون هي تلك الهياكل المثيرة للقلق والشكوك هي التي تؤدي إلى نتائج غير متوازنة بشكل كبير.

يُنصح بقراءة:

لماذا يرتفع الذهب: البنوك المركزية والتحفظات والثقة-1

الذهب يسبق عمليات التيسير الكمي بينما ينتظر البيتكوين سيولة-2