13.5 مليار دولار، وهذا هو ما تكبده شركة ميتا،ميتا.م) المبلغ المخطط لإنفاقه في عام 2026.

حقق أداء الربع الرابع لعام 2025 والدليل على أداء الربع الأول لعام 2026 توقعات تفوق التوقعات بكثير، مما أراح العديد من المساهمين الذين يعانون من الشكوك حول "التخلف" قليلاً، ولكن في الوقت نفسه، من الصعب عدم الشعور بالقلق إزاء ارتفاع إنفاق رأس المال (CapEx) لعام 2026 بأكمله إلى 1350 مليار دولار، وهو ما يقارب ضعف المبلغ المسجل السنة الماضية، مما يثير التساؤلات حول ما إذا كان هذا يمثل محاولة جريئة وطموحة أخرى.

ومع ذلك، كان هناك ما يثير الدهشة،يبدو أن السوق قد قبلت الطلب، حيث ارتفع سهم Meta بعد التداول بنسبة تزيد عن 10% في وقت ما، وواصل الارتفاع في جلسة التداول المسائية أيضًا.

أسعار أسهم ميتا مصدر البيانات: ياهو فاينانس

والجواب مخفي في هذه النتائج المالية: على الأقل في المرحلة الحالية، فقد أظهرت السوق أن الاستثمار في الذكاء الاصطناعي لم يعد مجرد رؤية مستقبلية، بل هو بالفعل يحسّن بشكل ملموس النشاط الأساسي والأكثر ربحية في الوقت الحالي، وهو قطاع الإعلانات، لذلك بدأت وول ستريت في المراهنة على عكس سرد القصة الخاصة بشركة ميتا، وبدأت في الموافقة على دفع ثمن هذا الخطة الاستثمارية الكبيرة.

في النهاية، كان منهج "الجرأة في الإنفاق والرهان بكل ما يملك" هو دائمًا ما يميز شركة ميتا ومارك زوكربيرغ.يعني ذلك أيضًا أن الفوز قد يكون عبارة عن تحوّل سردي هائل؛ أما الهزيمة، فهي في أفضل الأحوال لا تزال صعبة التحوّل إلى كارثة خارجة عن السيطرة في الهيكل المالي الحالي.

أولاً: مراجعة سريعة للتقرير المالي: الأداء والدليل "كلاهما يتجاوز التوقعات"

من النتائج، هذا تقرير مالي يمكنه تغيير مزاج السوق.

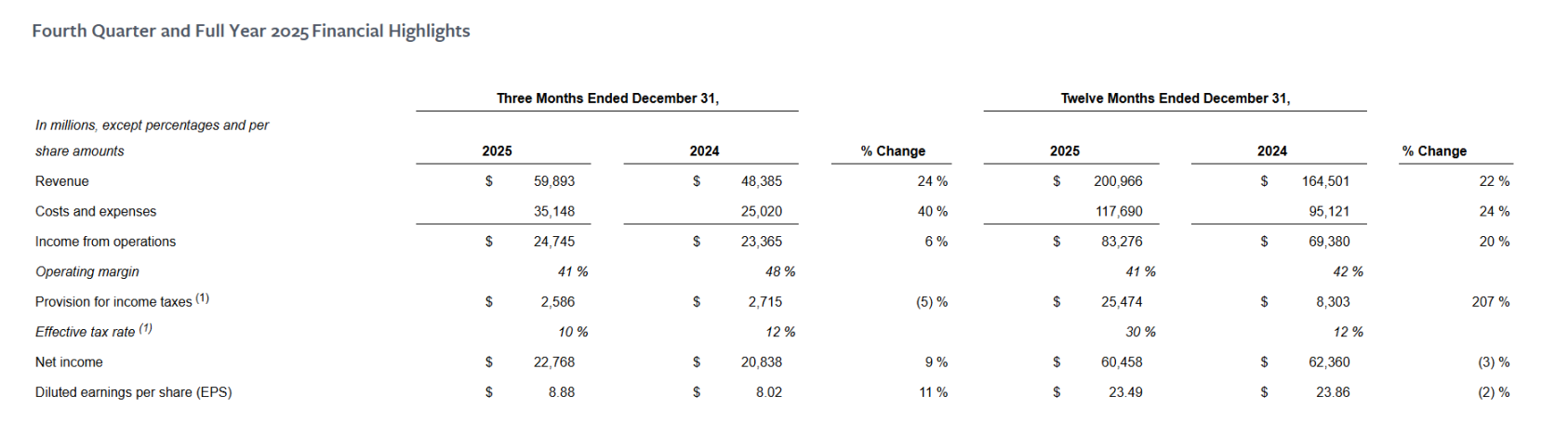

كادت جميع المؤشرات المالية الأساسية في الربع الرابع لعام 2025 تحقق توقعات متفوقة على التوقعات: بلغت الإيرادات 59.893 مليار دولار، أي بزيادة 24% مقارنة بالعام الماضي، وتفوقت على توقعات السوق البالغة 58.6 مليار دولار؛ وبلغت الأرباح الصافية 22.768 مليار دولار، بزيادة 9% مقارنة بالعام الماضي؛ وبلغت الأرباح لكل سهم مخففة (EPS) 8.88 دولار، بزيادة 11% مقارنة بالعام الماضي، وتفوقت على توقعات السوق البالغة 8.23 دولار.

يمكن القول إن ميتا قد قدمت تقريرًا ربعيًا قويًا وثابتًا، سواء من حيث المرونة في النمو من جانب الدخل، أو من حيث توقيت الإفصاح عن الأرباح من جانب الربحية.

وعند النظر إلى المنظور على مدار العام بالكامل، فإن منطق النمو يظل سارياً بنفس الطريقة: بلغت إيرادات عام 2025 200.966 مليار دولار، أي بزيادة 22% مقارنة بالعام السابق؛ وبلغت الأرباح التشغيلية 83.276 مليار دولار، أي بزيادة 20% مقارنة بالعام السابق، مما يشير إلى أن المؤشرات الأساسية لا تزال تتوسع بمعدلات مزدوجة الأرقام.

الوحيدة التي تبدو "متعارضة" هي الربح الصافي السنوي البالغ 60.458 مليار دولار، والذي تراجع بنسبة 3% مقارنة بالعام الماضي. لكن هذا التغير لا يعكس تدهورًا في الأنشطة الأساسية، بل يعود بشكل أساسي إلى عوامل ضريبية غير متكررة — حيث أفادت الشركة عن مصروف ضريبي غير نقدي غير متكرر بقيمة حوالي 16 مليار دولار تأثراً بقانون "الجمال والكبير".

باستثناء هذا العامل، سيظل هناك نمو ملحوظ في الأرباح الصافية السنوية وربحية السهم (EPS)، وهو ما يفسر التناقض الظاهري بين الأداء السنوي والأداء القوي في الربع.

المصدر: ميتا

وبالمثل، تظهر مؤشرات مستوى التشغيل خصائص "زيادة الكمية والسعر" النموذجية:

- وصل عدد مستخدمي تطبيقات العائلة النشطين يوميًا (DAP) إلى 3.58 مليار، بزيادة 7% مقارنة بالفترة نفسها من العام الماضي، وهو ما يتوافق مع توقعات السوق؛

- ارتفع عدد مرات عرض الإعلانات بنسبة 18% مقارنة بنفس الفترة من العام الماضي؛ وارتفع متوسط سعر الإعلان الفردي بنسبة 6% مقارنة بنفس الفترة من العام الماضي؛

- يرتفع الإيراد لكل مستخدم (ARPU) بمتوسط 16.73 دولار أمريكي، بزيادة نسبتها 16% مقارنة بالعام الماضي؛

تشير هذه البيانات مجتمعة إلى استنتاج وهو أن لم يتباطأ محرك الإعلانات الخاص بشركة ميتا، بل استمر في التطور من حيث الكفاءة وقدرته على تحقيق الأرباح.

بالإضافة إلى ذلك، لم تكن الأداء المالي المُحقق فحسب، والذي تجاوز التوقعات بكثير، ما دفع السوق إلى تغيير مزاجها بشكل أكبر، بل أيضًا الإشارات الإيجابية التي قدمتها الإدارة بشأن المستقبل: وبحسب توقعات شركة ميتا، من المتوقع أن تصل إيرادات الربع الأول من عام 2026 إلى 53.5 إلى 56.5 مليار دولار أمريكي، أي نمو سنوي بنسبة 26% إلى 34%، وهو ما يزيد بكثير عن توقعات السوق السابقة البالغة حوالي 21%. هذا التقييم يشير إلى أن الإدارة تعتقد أن زخم منتج "رييلز" (Reels) سيستمر، كما أن تقدم تطبيق "ثريدز" (Threads) في تحقيق الدخل أفضل مما كان يُعتقد سابقًا من قبل السوق.

بشرط أن يكون هناك أساس متين للإعلانات، فإن هذا الدليل يعزز أيضًا ثقة السوق بشكل مباشر في استمرارية تحسين كفاءة الإعلانات الم驱动ة بالذكاء الاصطناعي.

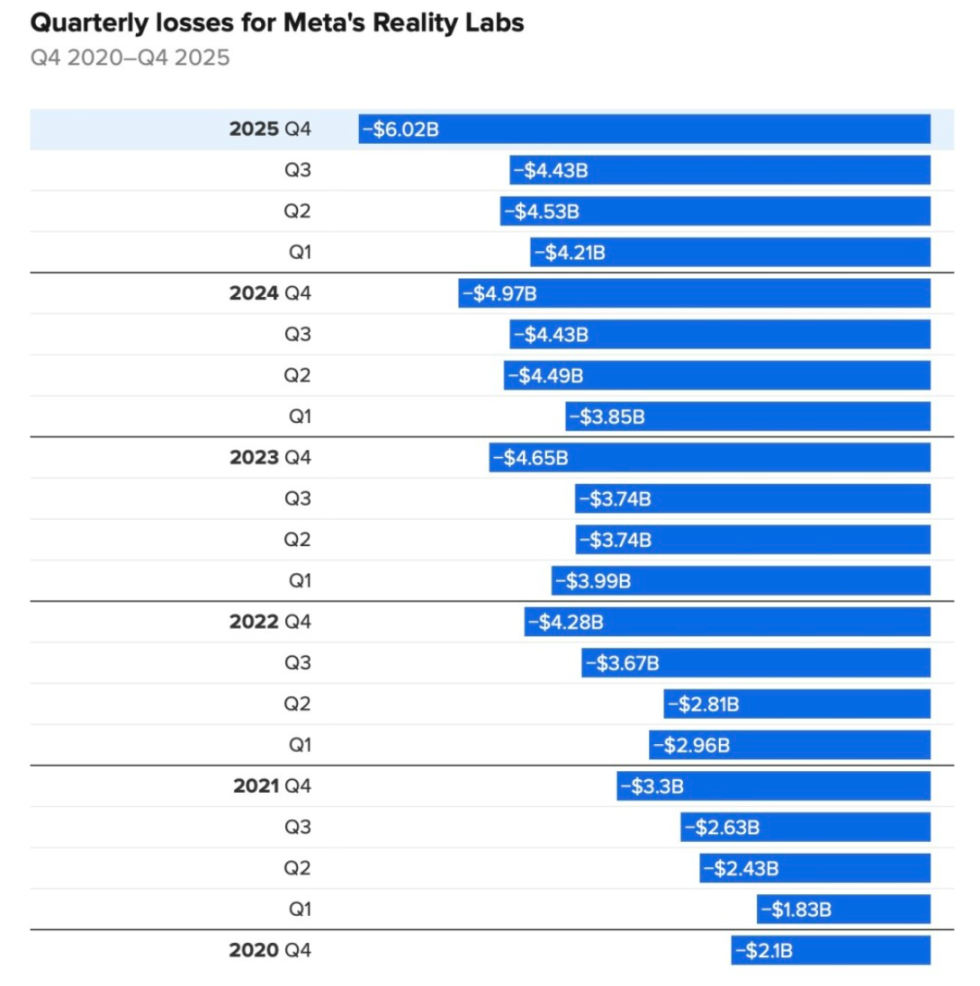

تفاصيل خسائر Reality Labs على مدار خمس سنوات

بالطبع، لا يزال من المهم الإشارة إلى أن "الميتافيرس" يظل مصدر تدفق الأرباح لشركة ميتا، حيث سجلت وحدة الميتافيرس التابعة لها، وهي "رياليتي لابس"، خسارة تشغيلية بلغت 6.02 مليار دولار في الربع الرابع، أي بزيادة 21% مقارنة بالفترة نفسها من العام الماضي، وحققت إيرادات قدرها 955 مليون دولار، بزيادة 13% مقارنة بالفترة نفسها. منذ نهاية عام 2020، بلغت خسائرها التشغيلية التراكمية ما يقارب 80 مليار دولار.

لكن ما يختلف هو أن دور مختبرات الواقع في التقارير المالية الحالية لم يعد متغيرًا أساسيًا يؤثر في السرد العام للشركة، بل يُهمَش تدريجيًا.

ثانيًا، استقرار الأساس الاجتماعي، والذكاء الاصطناعي يعمق "الحاجز الواقي"

على الأقل من حيث الأعمال الأساسية، بدأت التكنولوجيا بشكل فعلي في تقديم الدعم لشركة ميتا.ميتا.م) خلق القيمة بشكل حقيقي وجاد من خلال التحول التجاري.

يمكن القول إلى حدٍ ما، مقارنةً بـ Google (جوجل.مأو مايكروسوفت (مايكروسوفت.معلى عكس باقي الشركات، تعد Meta اللاعب الأوضح والأكثر مباشرةً والتي تم التحقق من تأثيرها المالي من خلال تقاريرها المالية كـ "اللاعب الذي يعود عليه تدفق النقدية الأساسية بشكل مباشر من الاستثمار في الذكاء الاصطناعي".

أولًا من خلال التحسين النظامي لكفاءة الإعلانات، وهذا يعود الفضل فيه لـ تم دمج الذكاء الاصطناعي مباشرةً في أنظمة التوصيات ونظام إنشاء الحملات الإعلانية، مما مكن Meta من تسجيل زيادة بنسبة 6% في سعر الإعلان الواحد مقارنة بنفس الفترة من العام الماضي، وزيادة بنسبة 18% في عدد العروض.أكّد الإدارة مرارًا وتكرارًا أن ترقية خوارزمية التوصية بالذكاء الاصطناعي ونظام الإعلانات، قدّمت تحسينات كبيرة في معدل تحويل الإعلانات وكفاءة الإعلان.

وقد حقق Instagram Reels زيادة في مدة المشاهدة في السوق الأمريكي بنسبة تزيد عن 30% على أساس سنوي، كما أصبح محركًا رئيسيًا لزيادة مخزون الإعلانات وقدرة المنصة على تحقيق الأرباح.

ثانيًا، تسريع تجارة واتساب،أعلنت شركة ميتا عن خططها لإطلاق الإعلانات بشكل كامل في ميزات WhatsApp Stories هذا العام، مما يُعتبر نقطة نمو إيرادات محتملة بقيمة مليار دولار أخرى للشركة،وهي خطوة أساسية أيضًا لتوسيع أنظمة التوصية الإعلانية لـ AI إلى مزيد من سيناريوهات حركة المرور.

بشكل عام، في ظل استمرار المنافسة الخارجية مثل تيك توك، لم يشهد Meta أي تراجع في أسسه الاجتماعية، بل على العكس، من خلال دمج الذكاء الاصطناعي بشكل عميق في أنظمة التوصيات وإدارة الإعلانات، نجح في توسيع نطاق جداره الدفاعي بشكل أكبر.

المصدر: ميتا

عندما ننظر إلى العام الماضي، لا يمكننا إلا أن نعترف بأن Meta كانت حاسمة جدًا في اتجاه الذكاء الاصطناعي - من إنفاق مئات المليارات من الدولارات لشراء حقوق الملكية في Scale AI، وجلب Alexandr Wang لقيادة "مختبر الذكاء الاصطناعي الفائق (MSL)"، إلى الاستمرار في دفع رواتب عالية لاستقطاب المواهب وإعادة هيكلة منظمة الذكاء الاصطناعي لديها، ثم إنفاق مليارات أخرى لشراء Manus، بالإضافة إلى إطلاق Meta Compute ووضع خطة لبناء بنية تحتية للكمبيوتر والطاقة بقدرة تصل إلى عدة جيغاواط في العقد الحالي...

سلسلة هذه الأفعال جعلت العديد من الأشخاص يتذكرون تلك القصة المألوفة: الاستثمار الجريء، والقصص الكبيرة، والفترات الطويلة للعائد، بمعنى آخر، نحن نرى مرة أخرى "مارك زوكربيرغ في عصر عالم مايتون".

لكن على عكس فترة الميتافيرس هذه المرة، أعطت الإدارة توقعات واضحة للدعم، وصرحت بأنوحتى مع زيادة كبيرة في استثمارات البنية التحتية، سيظل الربح التشغيلي في عام 2026 أعلى من عام 2025،كما أن مسار نمو التكلفة الكبير لعام 2026 شفاف للغاية، وتركز بشكل رئيسي على قوة الحساب، والاهتراء، والخدمات السحابية الطرفية، والكفاءات الفنية العالية.

ببساطة، في الإطار الاستراتيجي لشركة ميتا، فإن الذكاء الاصطناعي ليس مجرد قصة تكنولوجية مستقبلية، بل هو أداة عملية تساهم في تحسين تدفق الأرباح الأساسية بشكل مستمر، والمنطق بسيط: عندما يُدمج الذكاء الاصطناعي بشكل عميق في أنظمة التوصيات وإدارة الإعلانات، فإن حتى تحسينات هامشية بسيطة جدًا، مثلباستثمار 3600 مليون مستخدم يقضون بضع ثوانٍ إضافية يوميًا، أو حتى زيادة معدل تحويل الإعلانات بنسبة 1%، فهذا سيُضاعف بسرعة ليصبح تدفقًا نقديًا إضافيًا كبيرًا وقابلًا للتكرار، نظرًا لحجم الزيارات الحالي وعدد الإعلانات في منصة ميتا.

بالضبط في هذه الهيكلية ذات الرافعة العالية، فإن تحسين الكفاءة الناتج عن الذكاء الاصطناعي يُعوّض بشكل حقيقي ويغطي حتى 135 مليار دولار من الإنفاق الرأسمالي السنوي، بمعنى آخر، لم يعد شارع وال ستريت متخوفًا من إنفاق ميتا الأموال، وذلك جزئيًا لأنهم قد شاهدوا بالفعل الأرباح النقدية الحقيقية الناتجة عن الذكاء الاصطناعي.

من المثير للاهتمام، من منظور أوسع، في سباق التسلح الذكاء الاصطناعي في سيليكون فالي،بجانب المسار الرئيسي المزدحم لتصدير الطاقة الحسابية والنموذج وال أدوات إلى العالم الخارجي، "بيع المناجل والأدوات" للعالم، هناك نموذج آخر هو نموذج ميتا.— جعل الذكاء الاصطناعي جوهر نظامك التجاري، وتوسيع حركة المرور والמנى بشكل مباشر.

بالضبط هذا النموذج الذي لا يعتمد على بيع منتجات جديدة للخارج، بل يحقق العوائد من خلال تحسين كفاءة تحويل الأرباح داخليًا، هو ما يجعل مسار استثمار Meta في الذكاء الاصطناعي مختلفًا بشكل ملحوظ عن منطق تحويل الأرباح الذي تتبناه شركات التكنولوجيا الكبيرة الأخرى، والتي تركز على النماذج الكبيرة أو الخدمات السحابية. ولذلك بالضبط، بدأت السوق في إعادة تقييم أساس تسعير Meta:

الذكاء الاصطناعي ليس قصة مستقبلية معلقة هنا، بل هو متغير واقعي بالفعل يمكنه إحداث تأثير مستمر ومُقاس في تدفق الأرباح الأساسية من خلال نظام الإعلانات.

ربما هذا هو السبب الجذري الذي يجعل السوق مستعدًا لإعادة تقييم Meta.

ثالثًا، ركلة البوكس، هل هي حرب لا يمكن أن تخسرها؟

أصبح مصطلح "الذكاء الفائق" (Superintelligence) أحد الكلمات المفتاحية الأكثر تكرارًا في ألسنة مارك زوكربيرغ ومديري شركة ميتا.

أثناء المكالمة الهاتفية المتعلقة بالإعلان عن النتائج المالية هذه المرة، لم يخفِ زوكربيرغ طموحاته بأي شكل: "أنا أتطلع إلى دفع تطوير الذكاء الاصطناعي الشخصي الموجه نحو المستخدمين في جميع أنحاء العالم"، مما جعل من هذه الاستراتيجية طويلة المدى لشركة ميتا تشمل المواهب والقدرة الحاسوبية والبنية التحتية.

من حيث مصروفات رأس المال، كما ذكر أعلاه، بدأت شركة ميتا ما يمكن تسميته بـ "الرهان الجريء"، حيث من المتوقع أن تصل المصروفات التشغيلية السنوية لعام 2026 إلى 162 مليار إلى 169 مليار دولار، أي زيادة بنسبة 37% إلى 44% مقارنة بالعام السابق، وهو ما يتجاوز بكثير توقعات السوق التي كانت في نطاق 150 مليار إلى 160 مليار دولار.

في الوقت نفسه، تواصل شركة ميتا إرسال "إشارات اتخاذ قرارات" للسوق من خلال أفعالها. ففي هذا الشهر، كشفت وسائل الإعلام عن خطط الشركة ل-fired مرة أخرى حوالي 10% من موظفي مختبرات الواقع (Reality Labs)، أي ما يعادل حوالي 1500 موظف. وهذا يعني أن الأعمال المرتبطة بعالم الواقع الافتراضي (Metaverse) تخضع لضغط أكبر، لتحرير الموارد لصالح الذكاء الاصطناعي والأعمال الأساسية.

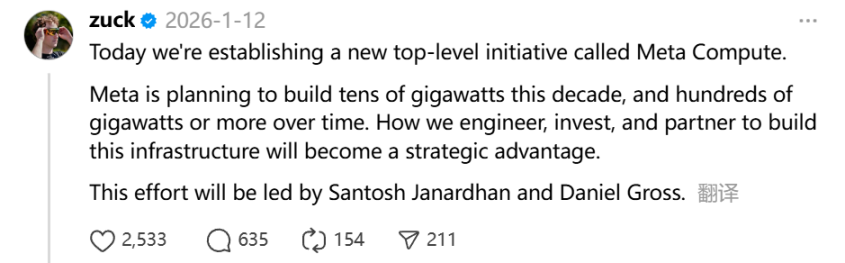

من الناحية الاستراتيجية، تكمن الأمور الأكثر أهمية في إعادة تقييم Meta لقوة الحوسبة والبنية التحتية. وقد نشر مارك زوكربيرغ منشورًا شخصيًا في 12 يناير، حيث أشار إلى أنه "بدأ مشروعًا استراتيجيًا جديدًا من الدرجة الأعلى يُسمى Meta Compute"، وبحسب المعلومات المُعلنة،أعلنت شركة ميتا عن خططها لاستثمار ما لا يقل عن 60 مليار دولار في مراكز البيانات والبنية التحتية المرتبطة بها في الولايات المتحدة بحلول عام 2028.

ومع ذلك، أوضحت سوسيان لي، المديرة المالية في ميتا، هذا الرقم، مشيرة إلى أن هذه الاستثمارات لا تقتصر فقط على شراء خوادم الذكاء الاصطناعي، بل تشمل بناء مراكز البيانات داخل الولايات المتحدة، والبنية التحتية للكمبيوترات والطاقة، فضلاً عن التكاليف الإضافية للأفراد والبنية التحتية المطلوبة لدعم عمليات الأعمال في الولايات المتحدة.

بشكل موضوعي، سواء من حيث كثافة المواهب أو مقياس الحوسبة أو قوة البنية التحتية، فإن استثمارات ميتا في مجال الذكاء الاصطناعي لا تقل عن منافسيها الرئيسيين، بل تفوقهم في بعض الجوانب.

بالطبع، فإن هذا المسار أيضًا سيف ذو حدين بطبيعته.بمجرد أن تتوقف نمو الإيرادات أو كفاءة الإعلانات أو تقدم النماذج الجديدة عن التفوق على توسع التكاليف، ستنخفض تحمل السوق بسرعة، وقد تواجه التقييمات والتوقعات من حيث الربحية عواقب عكسية.

بمعنى آخر، هذا ليس تجربة يمكن فيها تجربة أخطاء متكررة، بل هو حرب استراتيجية لا يمكن التراجع عنها بمجرد إطلاق السهم.

في الختام

في مدونة سابقة نُشرت في سبتمبر 2025، صرح زوكربيرغ صراحةً بأنه سيكون من المؤسف للغاية إذا تمت إهدار آلاف المليارات في النهاية، ولكن من ناحية أخرى، قد تكون المخاطر المحتملة على شركة ميتا أعلى بكثير إذا تخلفت عن موجة الذكاء الاصطناعي.

"إن المخاطر الحقيقية بالنسبة لشركة ميتا ليست في كونها تتحرك بجنون، بل في احتمال تردد الشركة في اللحظات الحاسمة."يمكن اعتبار هذه الكلمات، في سياق اليوم، شاهدًا على جميع الإجراءات الاستراتيجية التي قامت بها شركة ميتا على مدار العام الماضي.

بالطبع، لا تُنسى التاريخ بسهولة، وفي المرة السابقة من سرد قصص الميتافيرس، اختار زوكربيرغ بنفسه المراهنة مبكرًا والمضي قدمًا بكل قوة، لكن النتائج النهائية لم تلبِ توقعات السوق في البداية.

الاختلاف هو أن،هذا الوقت، تمتلك Meta أداة دخول المستخدمين الأعلى كثافة والأكثر تجاريًا في العالم، بينما تعيد الذكاء الاصطناعي تشكيل كفاءة الاتصال بين الإنسان والمحتوى، والإنسان والتجارة بشكل غير مسبوق.

بالنسبة لـ 13.5 مليار دولار، سواء كانت هذه المبلغ تمثّل قفزة استراتيجية تاريخية، أو درسًا مكلفًا آخر، فالإجابة لا تزال بحاجة إلى الوقت لتُقدَّم.