العملات المستقرة: 35 تريليون دولار من حجم التداول، 99% منها نقل داخلي، وفقًا لـ ماكينزي فإن المدفوعات الحقيقية تعتمد على B2B.

كاتب المقال: Stablecoin Insider / McKinsey×Artemis

تأليف المقال ومصدره: شينتشاو TechFlow

مقدمة: قام تقرير مشترك بين ماكينزي و Artemis بفعل نادر في الصناعة: تحليل بيانات حجم تداول العملات المستقرة بشكل مفصل. الخلاصة هي أنه من بين حجم التداول على السلسلة الذي يبلغ حوالي 35 تريليون دولار سنويًا، فإن حوالي 390 مليار دولار فقط (حوالي 1%) تمثل عمليات دفع حقيقية، و58% منها هي عمليات مالية بين الشركات، بزيادة سنوية قدرها 733%. إن استخدام العملات المستقرة من قبل المستهلكين يكاد يكون معدومًا، وهذا ليس صدفة — حيث تلخص المقالة خمسة أسباب هيكلية تفسر لماذا الفجوة بين المؤسسات والأفراد ليست مجرد فجوة مؤقتة.

The full text is as follows:

هناك مشكلة على مستوى العنوان في صناعة العملات المستقرة.

من ناحية أخرى، تُظهر بيانات السلسلة الأصلية أن تريليونات الدولارات تتدفق على السلسلة سنويًا، وهو رقم أثار مقارنات لا تنتهي مع فيزا وماستركارد، وتوقعات بحلول سويفت قريبًا.

من ناحية أخرى، أصدرت ماكينزي و Artemis Analytics في فبراير 2026 تقريرًا محوريًا قام بتجريد كل هذا، وطرح سؤالًا أكثر مباشرة: كم منها هو دفع حقيقي؟

الإجابة تقريبًا 1%.

من بين حجم التداول السنوي للعملات المستقرة البالغ حوالي 35 تريليون دولار أمريكي، يمثل حوالي 390 مليار دولار فقط مدفوعات حقيقية من المستخدمين النهائيين، مثل فواتير الموردين، التحويلات المالية العابرة للحدود، صرف الرواتب، ودفعات بطاقات الائتمان. أما الباقي فيتعلق بأنشطة التداول، نقل الأموال الداخلية، أنشطة التسويق، ودورات العقود الذكية الآلية.

ملخص التقرير، يجب أن تكون الأرقام في العناوين المبالغ فيها "نقطة انطلاق للتحليل، وليست مؤشرًا بديلاً لقياس اعتماد الدفع".

لكن داخل هذا الأساس الحقيقي البالغ 390 مليار دولار، هناك قصة تستحق التدقيق العميق، وهي تدور تقريبًا بالكامل حول المالية المؤسسية، وليس محفظة المستهلك.

B2B يهيمن على المسرح: ما الذي توضحه البيانات فعليًا

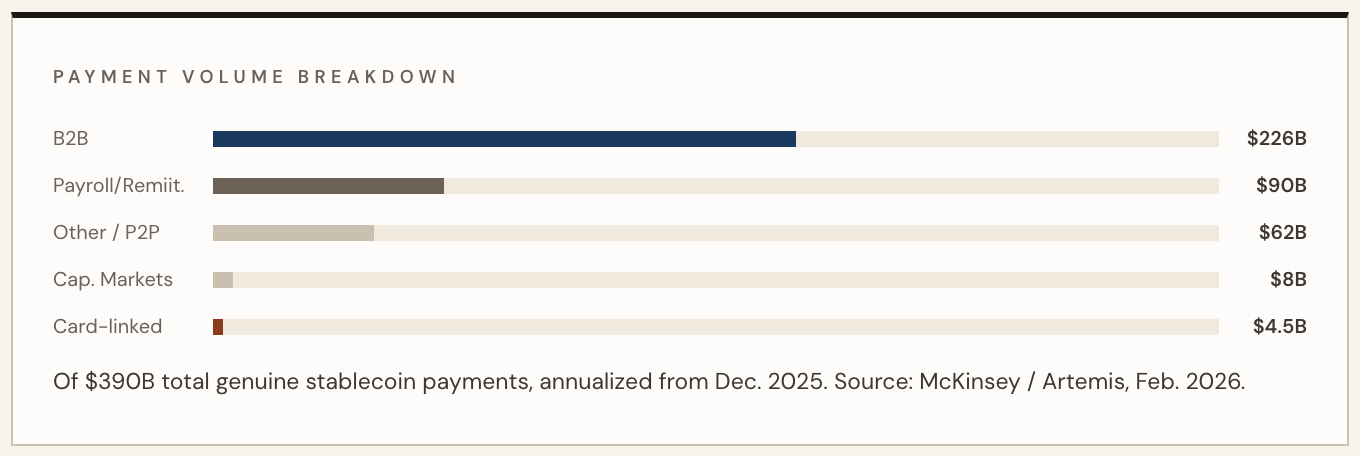

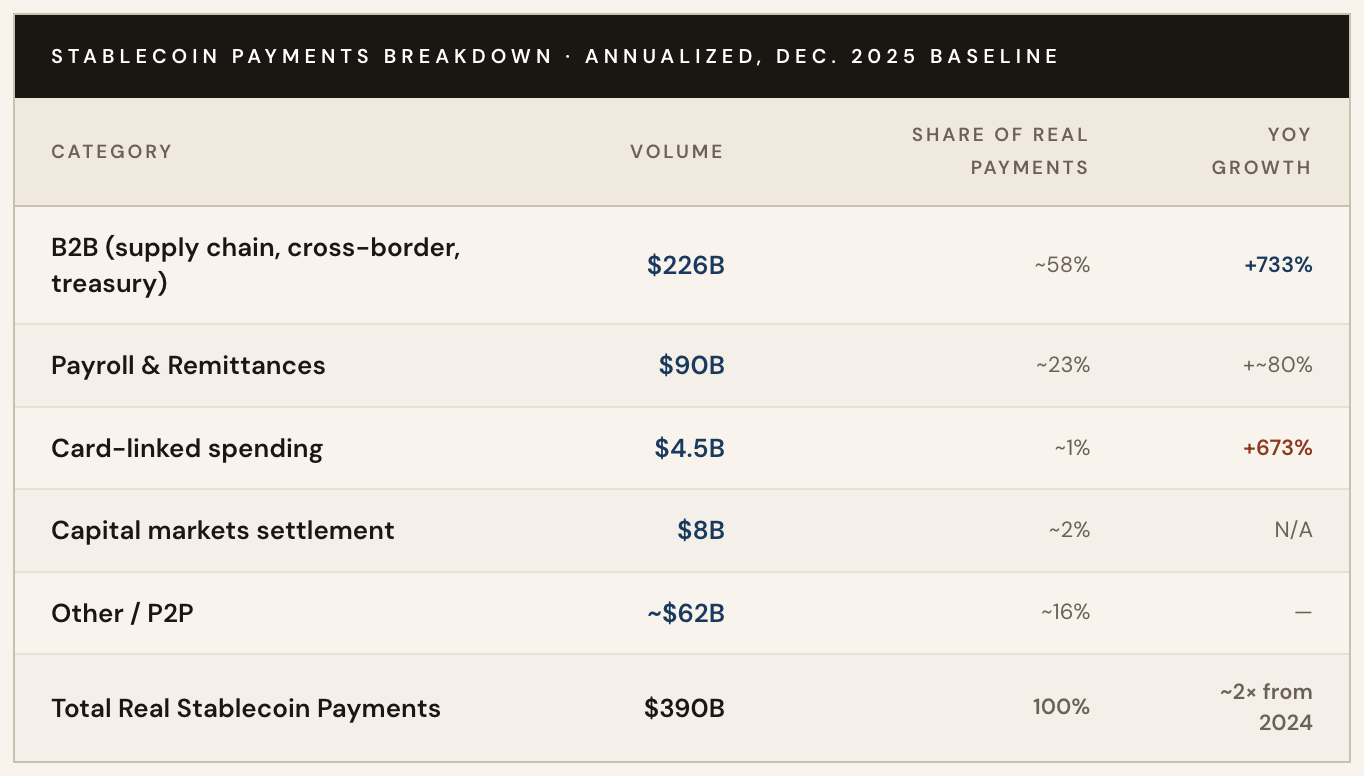

وفقًا لتحليل ماكينزي/أرتيميس (بناءً على بيانات النشاط لشهر ديسمبر 2025)، تمثل المعاملات بين الشركات 226 مليار دولار من إجمالي مدفوعات العملات المستقرة الحقيقية، أي حوالي 58%.

يمثل هذا الرقم نموًا بنسبة 733% على أساس سنوي، ويرجع ذلك بشكل رئيسي إلى مدفوعات سلسلة التوريد، وتسوية الموردين عبر الحدود، وإدارة السيولة المالية. وتتصدر آسيا من حيث النشاط الجغرافي، لكن التبني في أمريكا اللاتينية وأوروبا يتسارع أيضًا.

يتوزع باقي مجال الدفع الحقيقي على رواتب الموظفين والتحويلات المالية (90 مليار دولار)، وتسوية أسواق رأس المال (8 مليار دولار)، ومشتريات بطاقات الارتباط (4.5 مليار دولار).

وفقًا لبيانات ماكينزي، ارتفع مبلغ البطاقات المرتبطة بالعملات المستقرة بنسبة مذهلة بلغت 673٪ مقارنة بالعام السابق، لكن من حيث القيمة المطلقة، لا يزال يمثل جزءًا صغيرًا فقط من حركة B2B.

كمقارنة: يمثل هذا المجموع البالغ 390 مليار دولار فقط 0.02% من إجمالي المدفوعات العالمية السنوية البالغة أكثر من 20 تريليون دولار، وفقًا لتقديرات ماكينزي. وفيما يتعلق بتدفقات العملات المستقرة B2B على وجه التحديد، فهي تمثل حوالي 0.01% من سوق المدفوعات B2B العالمي البالغ 160 تريليون دولار.

هذه الأرقام كبيرة في سياق العملات المستقرة، لكنها ضئيلة جدًا في سياق النظام المالي العالمي.

توفر بيانات معدل التشغيل الشهري عرضًا أكثر وضوحًا للاتجاه. وفقًا لبيانات من تقرير ماكينزي/أرتيميس الذي استشهد به BVNK، بلغ إجمالي المدفوعات بالعملات المستقرة في يناير 2024 فقط 5 مليارات دولار أمريكي؛ وبحلول بداية عام 2026، تجاوز هذا الرقم 30 مليار دولار أمريكي — أي نمو بستة أضعاف في أقل من عامين، مع أسرع تسارع في النصف الثاني من عام 2025.

المعدل السنوي، وقد تجاوز هذا المعدل الآن 390 مليار دولار.

تُظهر المدفوعات بعملات مستقرة حقيقية انخفاضًا أكبر من التقديرات التقليدية، لكن هذا لا يقلل من الإمكانات الطويلة الأجل للعملات المستقرة كمسار دفع، بل يُنشئ خط أساس أوضح لتقييم موقع السوق. — ماكينزي/أرتميس أناليتكس، فبراير 2026

لماذا يوجد فرق: القوى الهيكلية الخمسة التي تستثني التجزئة

الانفجار في التبني من جانب B2B مقارنةً بالاستخدام الضئيل من جانب المستهلكين ليس صدفة، بل هو ناتج عن عدم توازن هيكلي يفضل بشكل منهجي حالات استخدام الشركات على حالات استخدام التجزئة.

إليك القوى الخمسة التي تقود فجوة المؤسسة:

1) كفاءة المالية تتفوق على راحة المستهلك

يُحفز مسؤولو المالية في الشركات من خلال مشكلات محددة وقابلة للقياس: سلاسل الوسطاء SWIFT التي تستغرق من يوم عمل واحد إلى خمسة أيام للتسوية، ونوافذ صرف العملات التي تربط السيولة، والرسوم المضافة من قبل الوسطاء في كل مرحلة من مراحل المعاملة.

العملات المستقرة تحل هذه المشكلات الثلاثة في آنٍ واحد. بالنسبة لشركة تدفع لموردين في خمسة عشر دولة، فإن الحساب الاقتصادي واضح تمامًا؛ أما بالنسبة للمستهلك الذي يشتري قهوة، فليس كذلك. الحوافز للتحول على مستوى الشركات أكبر بآلاف المرات مقارنة بالمستخدمين الأفراد.

2) لا توجد قيمة مكافئة للقابلية للبرمجة في قطاع التجزئة

انفجار B2B هو جزء من قصة دفع قابل للبرمجة. إن العقود الذكية تُمكّن المنطق الشرطي — مثل تفعيل الفواتير، وتأكيد التسليم، وإطلاق الأموال المودعة — مما يسمح بأتمتة كاملة لعملية الدفع على نطاق واسع.

هذا مناسب بشكل طبيعي لعمليات المالية المؤسسية، لأن عمليات الدفع عالية القيمة والمنظمة والمتكررة تستفيد بشكل كبير من الأتمتة. لا توجد تطبيقات محفزة مشابهة لدفعات التجزئة بأي حجم.

لا يحتاج المستهلكون عند شراء البقالة إلى شروط قابلة للبرمجة، بل يحتاجون إلى شيء يعمل مثل مسح البطاقة. إن التعقيد المعرفي للدفعات الأصلية على البلوكشين لا يزال عائقًا أمام قطاع التجزئة، ولا تساعد القابلية للبرمجة في هذا الصدد بأي شكل.

3) هيكل التنظيم يميل إلى المؤسسات

بعد قانون GENIUS، أكمل مشغلو المؤسسات تكييف البنية التحتية للامتثال، بما في ذلك مكافحة غسل الأموال/تمويل الإرهاب وقاعدة السفر ومتطلبات الترخيص، وبنوا البنية التحتية القانونية التي يمكنهم التشغيل بها بثقة.

تتمتع فرق المالية المؤسسية بوظائف امتثال مخصصة قادرة على امتصاص احتكاك الدخول؛ بينما لا يستطيع المستهلكون الأفراد فعل ذلك. ونتيجة لذلك، لا تزال قنوات إيداع العملات المستقرة معقدة من الناحية العملية للمستخدمين التجزئة في معظم الولايات القضائية، بينما يستمر وجود فجوة قبول التجار على مستوى عالمي.

كل دفعة B2B خالية من الاحتكاك اليوم هي نقطة بيانات تستخدمها المؤسسات لدعم استثمارات إضافية؛ بينما ينتظر نظام البيع بالتجزئة مدخلًا متوافقًا وسلسًا من حيث تجربة المستخدم لم يظهر بعد على نطاق واسع.

4) مزايا الدورة المغلقة

نجاح دفع العملات المستقرة بين الشركات يعود بالضبط إلى كونه دائرة مغلقة: الشركات ترسل إلى الشركات، وكلا الطرفين يمتلكان محفظتين، وبنية تحتية متوافقة، ولا يحتاجان إلى شبكة تجار عامة.

يواجه دفع المستهلكين مشكلة الكلاسيكية "الدجاجة والبيضة": فالمتاجر لن تستثمر في بنية تحتية لقبول العملات المستقرة قبل وجود طلب من المستهلكين، والمستهلكون لن يفعّلوا محافظهم قبل أن يتمكنوا من الإنفاق على نطاق واسع.

تعمل المؤسسات على تجاوز هذه المشكلة تمامًا من خلال التشغيل في بيئات ثنائية أو اتحادية، دون الحاجة إلى أي شبكة تجار مفتوحة.

5) الحوافز المؤسسية تتجه نحو الأعلى

يمكن للمسؤولين الماليين في الشركات الذين يحتفظون بالعملات المستقرة تحقيق عوائد، وتقليل التعرض للعملات الأجنبية، وتحسين إدارة السيولة — هذه المزايا تتراكم داخليًا، لكن مشاركتها مع الأطراف الخارجية قد تُدخل تعقيدًا أو ضعفًا تنافسيًا.

نشر استخدام العملات المستقرة إلى موردي الموردين أو الموظفين أو المستهلكين النهائيين يتطلب بناء شبكة تفيد تلك الأطراف السفلية، وهو ما قد لا يعود بالفائدة على فريق المالية المُبادر.

في غياب عائد استثمار واضح يدفع الشبكة للتوسع الخارجي، اختارت الشركات بحكمة تعزيز العوائد الداخلية.

الخلفية السوقية

بيانات البنية التحتية الخاصة بـ BVNK من منظور المشغل تؤكد هيمنة نموذج B2B. فقد عالجت الشركة 30 مليار دولار من مبلغ المدفوعات بالعملات المستقرة سنويًا في عام 2025، بزيادة قدرها 2.3 مرة مقارنة بالعام السابق، حيث جاء ثلث هذا الحجم من السوق الأمريكية.

قائمتها العملاء (Worldpay و Deel و Flywire و Rapyd و Thunes) هي رائدة في مجال البنية التحتية للدفع عبر الحدود B2B ودفع الرواتب، وليس التطبيقات الاستهلاكية.

كما أشارت BVNK في مراجعتها السنوية لعام 2025:

The initial assumption that remittances and consumer transfers would drive the growth of stablecoins has not materialized as the primary driver; B2B has instead taken on this role.

متى ستلحق النهاية بالتجزئة – إن أمكن

يُوضّح الأساس الذي وضعته ماكينزي/أرتيميس الوضع الراهن. لكنه لا يستطيع الإجابة عن ما إذا كان الفجوة المؤسسية ستضيق، أو تتسع، أو تصبح ثابتة إلى الأبد.

فيما يلي السيناريوهات الثلاثة المحتملة للـ 18 شهرًا القادمة:

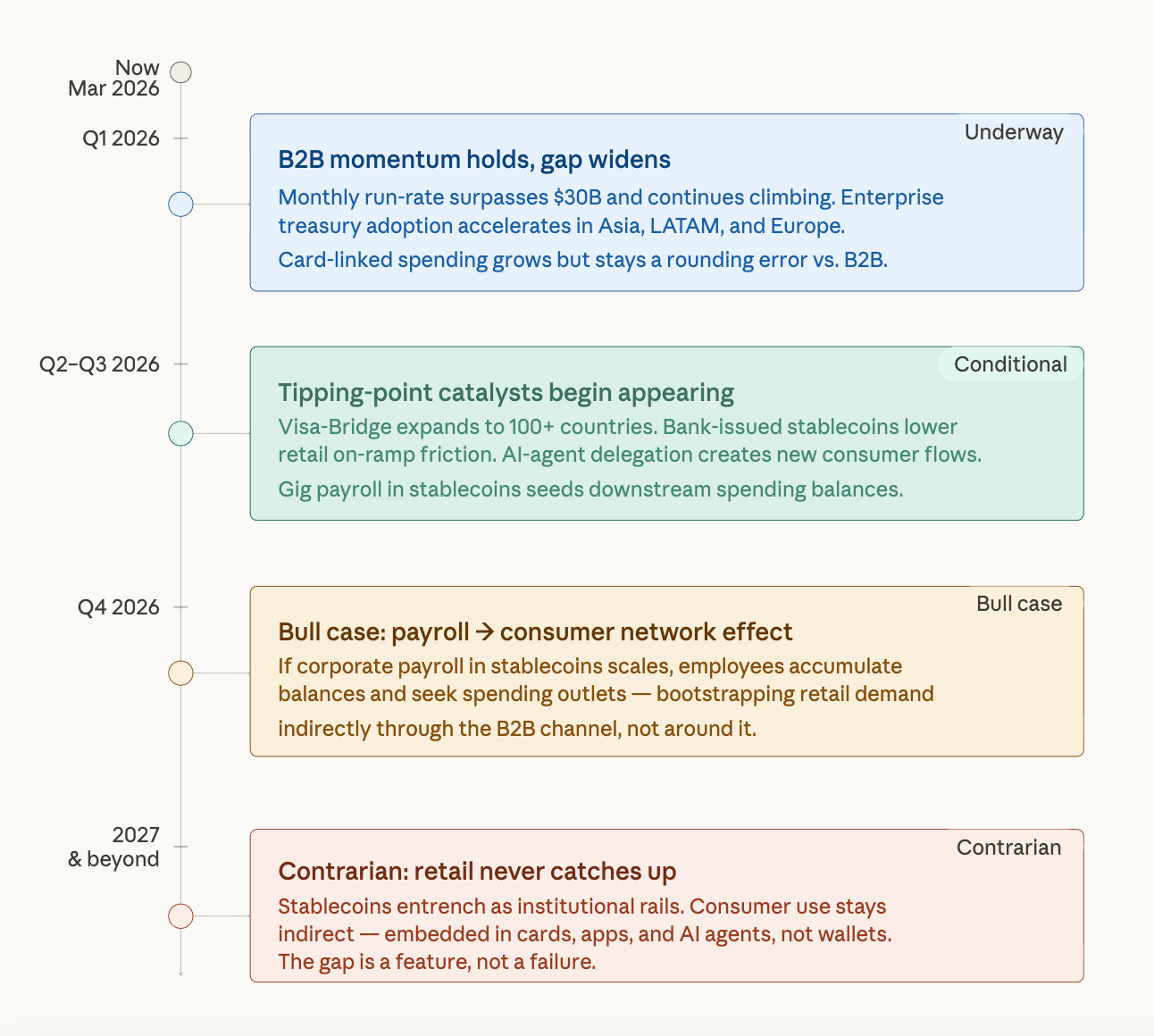

في الفترة الأخيرة 2026 — الفجوة تتوسع أكثر

لا توجد علامات على تباطؤ الزخم في قطاع B2B. فمع استمرار مزيد من الشركات في استخدام سلاسل العملات المستقرة لدفع الفواتير عبر الحدود والعمليات المالية، يظل معدل التشغيل فوق 30 مليار دولار أمريكي شهريًا. شهدت المعاملات الاستهلاكية بالعملات المستقرة عبر البطاقات نموًا طفيفًا، لكن الكميات المطلقة لا تزال ضئيلة مقارنة بتدفقات B2B. حتى مع التقدم البطيء نسبيًا في اعتماد التجزئة من حيث النسبة المئوية، فإن الفجوة بالقيمة المطلقة بالدولار الأمريكي تتوسع.

منتصف 2026 حتى أواخر 2027 — تبدأ نقاط التحول بالظهور

قد تبدأ عدة عوامل حفازة في سد الفجوة: تخفيض العملات المستقرة متعددة العملات الصادرة من البنوك لاحتكاك إيداع التجزئة؛ توسيع الوظائف القابلة للبرمجة إلى تطبيقات المستهلك من خلال وكلاء الذكاء الاصطناعي للدفع؛ رواتب اقتصاد العمل الحر المدفوعة بالعملات المستقرة، والتي تخلق رصيد استهلاكي للعمال.

يتوقع وزير الخزانة الأمريكي سكوت بيسنت أن يصل حجم عرض العملات المستقرة إلى 3 تريليونات دولار بحلول عام 2030، مما يعني أن هناك تأثيراً شبكيًا استهلاكياً في النهاية.

الرأي المعاكس — قد لا يلتقط أبدًا المستهلكون الفرديون، وقد يكون هذا هو المفتاح بالضبط

أصدق تفسير لبيانات ماكينزي هو أن العملات المستقرة قد تكون في طور التحول إلى طبقة دفع قابلة للبرمجة موجهة للآلات والقطاعات المالية والمؤسسات، كما تلمح البيانات بشكل غامض، حيث أن تبني المستهلكين هو فائدة غير مباشرة ومدمجة، وليست حالة استخدام رئيسية.

إذا كان هذا الإطار صحيحًا، فإن الفجوة المؤسسية ليست فشلًا في التبني، بل سمة من سمات البنية الطبيعية للتكنولوجيا. فقد تؤدي رواتب الشركات المدفوعة بالعملات المستقرة في النهاية إلى خلق إنفاق استهلاكي في السلسلة downstream، لكن المسار من البنية التحتية B2B إلى المحافظ البيعية طويل ومعقد، ويعتمد على اختراقات تجربة المستخدم التي لم تظهر بعد على نطاق واسع.

الأساس الصادق

لقد قام تقرير ماكينزي/أرتميس بفعل أكثر من مجرد تسجيل نمو العملات المستقرة: فقد أنشأ خط أساس صادق كان يفتقر إليه القطاع بشكل واضح.

بعد إزالة ضوضاء التداول والنقل الداخلي ودورات العقود الذكية التلقائية، يظهر سوق دفع حقيقي ينمو—حيث تضاعف كمية المدفوعات الحقيقية من عام 2024 إلى عام 2025—لكنه متركز بشكل هيكلي وغير عرضي على الجانب المؤسسي.

نمو 733% في B2B ليس قصة مستهلكين مُؤجّلة، بل قصة مالية تتطور.

الشركات التي تبني على مسار العملات المستقرة اليوم تحل مشكلات تشغيلية حقيقية—الاحتكاك عبر الحدود، وقلة كفاءة البنوك الوكيلة، وتأخير رأس المال العامل—وهي مشكلات لا علاقة لها بما إذا كان المستهلكون يحملون محفظة عملات مستقرة أم لا. على أي حال، سيواصلون البناء.