في مارس 2026، أعلنت ماستركارد عن استحواذها على شركة الدفع بالعملة المستقرة BVNK بقيمة تصل إلى 1.8 مليار دولار أمريكي، ومن المتوقع إتمام الصفقة بحلول نهاية العام.

إذا نظرنا فقط إلى البيانات المالية، فهذه الصفقة ليست رخيصة. فقد عالجت BVNK 30 مليار دولار من مدفوعات العملات المستقرة في عام 2025، لكن إيراداتها السنوية لم تتجاوز 40 مليون دولار فقط، وبهذا المقياس، يصعب تفسير التقييم باستخدام مضاعفات الدخل التقليدية.

ماستر كارد ليست مهتمة بالربح الحالي الذي تحققه BVNK.

ما يشترونه هو موقع BVNK في شبكة الدفع من الجيل الجديد. عندما تبدأ العملات المستقرة في الانتقال من كونها أداة تداول داخل سوق التشفير إلى دخول أنظمة الدفع والتحصيل العابرة للحدود، وتسوية الشركات، وتنسيق الأموال العالمية، فإن ما يصبح نادرًا حقًا لم يعد فقط "من يمكنه إصدار عملة مستقرة جديدة"، بل من يستطيع ربط حسابات العملات الورقية، ومؤسسات الدفع، واحتياجات التجار، ومسارات التسوية على السلسلة بشكل فعلي.

من يسيطر على جسر الاتصال هذا، يمتلك فرصة أكبر للسيطرة المبكرة على "مضيق هرمز" لنظام الدفع العالمي أثناء الانتقال من شبكات الدفع القديمة إلى الشبكات الجديدة.

أولاً، لماذا BVNK؟ ولماذا الآن؟

لفهم معنى هذه الاستحواذ، يجب أولاً فهم ما الذي تقوم به BVNK.

بشكل صارم، ليست BVNK شركة كريبتو نموذجية؛ فأصلها الأساسي لا يكمن في إصدار العملات المستقرة أو تقديم منتجات كريبتو للمستثمرين الأفراد، بل في دمج قدرات التسوية على السلسلة داخل شبكات الدفع التجارية الحقيقية.

بعبارة أخرى، إنه أكثر شبهاً بجسر، أحد طرفيه متصل بعالم المدفوعات بالعملات الورقية، والطرف الآخر متصل بنظام العملات المستقرة على السلسلة.

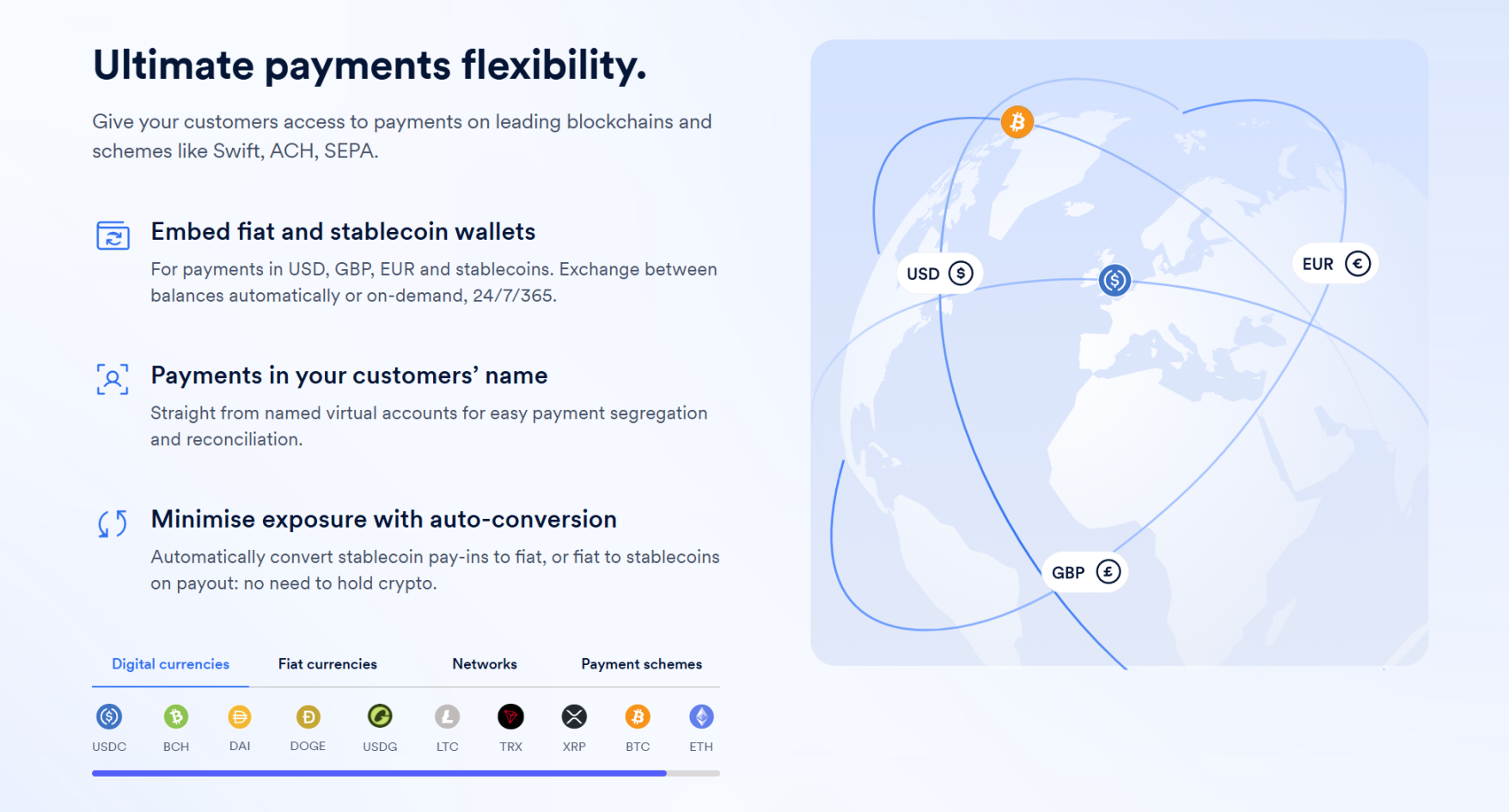

هذا يحدد أيضًا صورة عملائها، وهي شركات التكنولوجيا المالية وموفرات خدمات الدفع (PSP) وشركات الدفع العابر للحدود مثل Worldpay وDeel وFlywire، والتي لديها بالفعل طلبات كبيرة وحقيقية على التحصيل والدفع العالمي، وتحتاج إلى إتمام تدفق الأموال بشكل أسرع وأقل تكلفة، لكنها غالبًا لا تمتلك القدرة على الاتصال المباشر بأساسيات العملات المستقرة على السلسلة — سواءً من حيث نظام المحافظ، ومسارات السلسلة، واستقبال وإرسال العملات المستقرة، أو عمليات التبديل، والامتثال والتحكم في المخاطر، وتكامل الأنظمة، وكل هذه الجوانب ليست شيئًا ترغب معظم الشركات في بنائه وصيانته بنفسها.

ما تفعله BVNK هو تغليف هذه التعقيدات في حزمة حلول متكاملة تركز على دفع واستلام العملات المستقرة، ودمج هذه القدرات في عمليات الدفع الحالية للشركات، أي أنها تبيع واجهات تمكن الشركات من استخدام مسارات العملات المستقرة.

المصدر: BVNK

وهذا، بالضبط، هو ما تريده ماستركارد.

يُركز الكثيرون عند الحديث عن مدفوعات العملات المستقرة على المزايا السطحية مثل "الأسرع" و"الأقل تكلفة"، لكن التحدي الحقيقي الذي تُشكله العملات المستقرة بالنسبة لـ Mastercard وVisa والبنوك وشبكات الدفع العابرة للحدود ليس مجرد "ظهور طريقة دفع أسرع وأقل تكلفة"، بل إمكانية بدء انتقال الشبكات نفسها.

في الماضي، كانت معظم المدفوعات العابرة للحدود عالميًا تمر عبر شبكة البنوك الوكيلة، وهي شبكة عالمية لنقل الأموال مكونة من سلسلة من علاقات حسابات البنوك وقنوات التسوية والمؤسسات المالية المحلية. تكمن ميزة هذا النظام في نضجه وانتشاره الواسع، لكنه يعاني من مشاكل مثل طول المسار وكثرة العقد وتأخر وصول الأموال وارتفاع التكاليف، حيث تقريباً كل طبقة في سلسلة المدفوعات العابرة للحدود تأخذ نصيبًا من الربح لنفسها.

بالنسبة للبنوك التقليدية ومؤسسات الدفع، فإن هذا "البطء والتكلفة العالية" هو بالضبط مصدر الربح، لأن أي سلسلة معقدة بما فيه الكفاية ستولد تلقائيًا رسومًا، فروق صرف، تكاليف احتفاظ بالسيولة، رسوم التسوية، وسلسلة من الإيرادات الإضافية المرتبطة بإدارة الأموال الشركاتية.

بمعنى آخر، ما تكسبه أنظمة الدفع العابرة للحدود التقليدية ليس فقط "مال التحويل"، بل إنها تكسب مجموعة كاملة من حقوق تنظيم الأموال المحيطة بعملية التحويل، وهذا هو بالضبط ما يجعل هذه المنافسة حساسة للغاية: فبمجرد أن تبدأ العملات المستقرة في الدخول إلى سيناريوهات دفع تجارية حقيقية، ستواجه جميع الحلقات القيمة الأساسية في هذا النظام القديم إعادة توزيع جذرية:

الموقع الذي كان يسيطر عليه بشكل صارم البنوك ومؤسسات البطاقات وشبكات الدفع التقليدية، يحتاج إلى إعادة التفكير في من يربط التجار بالأموال، ومن ينظم التسوية العابرة للحدود، ومن يتحكم في مدخل الدفع ومخرج السيولة؟

من هذا المنظور، فإن التأثير الذي تُحدثه العملات المستقرة على منظمات البطاقات هو في الواقع قاتل. فبالتأكيد، فإن نموذج عمل شركات مثل ماستر كارد يعتمد على سيطرتها على حق الربط بين المتاجر العالمية ونظام إصدار البطاقات، وكذلك على موقعها المحوري الذي لا يمكن تجاوزه بسهولة في تدفقات المدفوعات عبر المناطق والعملات والمؤسسات المختلفة.

لذلك، فإن شراء ماستركارد لـ BVNK هو في الواقع شراء "جسر" يربط العالم القديم بالمسار الجديد — فهي لا تسعى للربح الفوري، بل للسيطرة المبكرة على "مضيق هرمز" الأهم قبل أن تصبح مدفوعات العملات المستقرة سائدة، وتمنع تمامًا احتمالية تجاوز منظمات البطاقات.

وهذا هو السبب في أن ماستركارد اعترفت بنفسها في مكالمة المستثمرين أن بناء قدرات مماثلة للتمويل القائم على البلوكشين يتطلب "وقتاً طويلاً جداً".

ببساطة، الشراء أسرع من البناء.

المصدر: مدونة BVNK

في النهاية، إذا نظرنا إلى هذه الصفقة من منظور تقليدي للدمج والاستحواذ باستخدام مضاعفات الدخل، وأرباح التشغيل، والنضج، فإن BVNK يصعب أن تبرر هذا السعر، لكن إذا فُهمت على أنها موقع مسبق لوضع حجر الأساس لمستقبل دفع المدفوعات، فإن كل شيء يصبح منطقيًا.

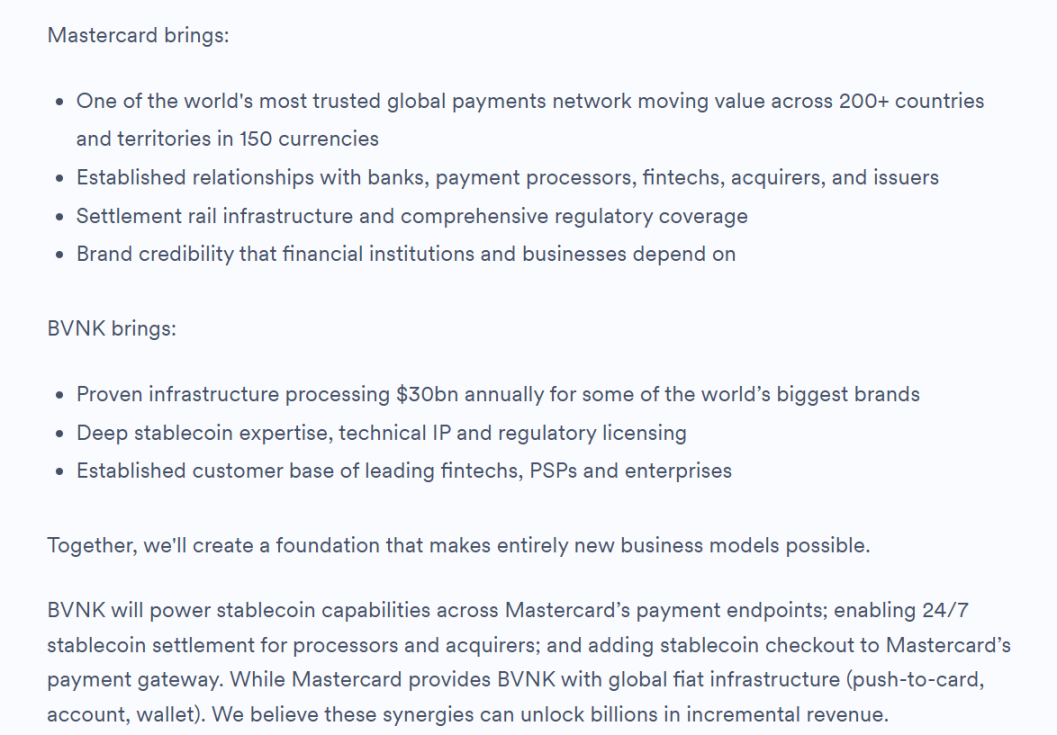

كما ذكرت BVNK بوضوح في مدونتها الرسمية الأخيرة، فإن اتجاهات التعاون المستقبلية تشمل تمكين BVNK لنقاط الدفع الخاصة بـ Mastercard بقدرات العملات المستقرة، وتمكين المعالجين ومؤسسات الاستلام من التسوية بالعملات المستقرة على مدار 24 ساعة، ودمج قدرات التسديد بالعملات المستقرة في بوابة دفع Mastercard، وصرحت صراحةً أن هذه التأثيرات التعاونية من المتوقع أن تجلب عائدات إضافية تصل إلى عشرات المليارات من الدولارات.

ثانيًا: صراع "حقوق التسوية والتحكم في الشبكة" بين عمالقة الدفع

من المثير للاهتمام أن ماستركارد ليست أول من شارك في هذا السباق، بل يمكن القول إنها كانت الأبطأ في التحرك.

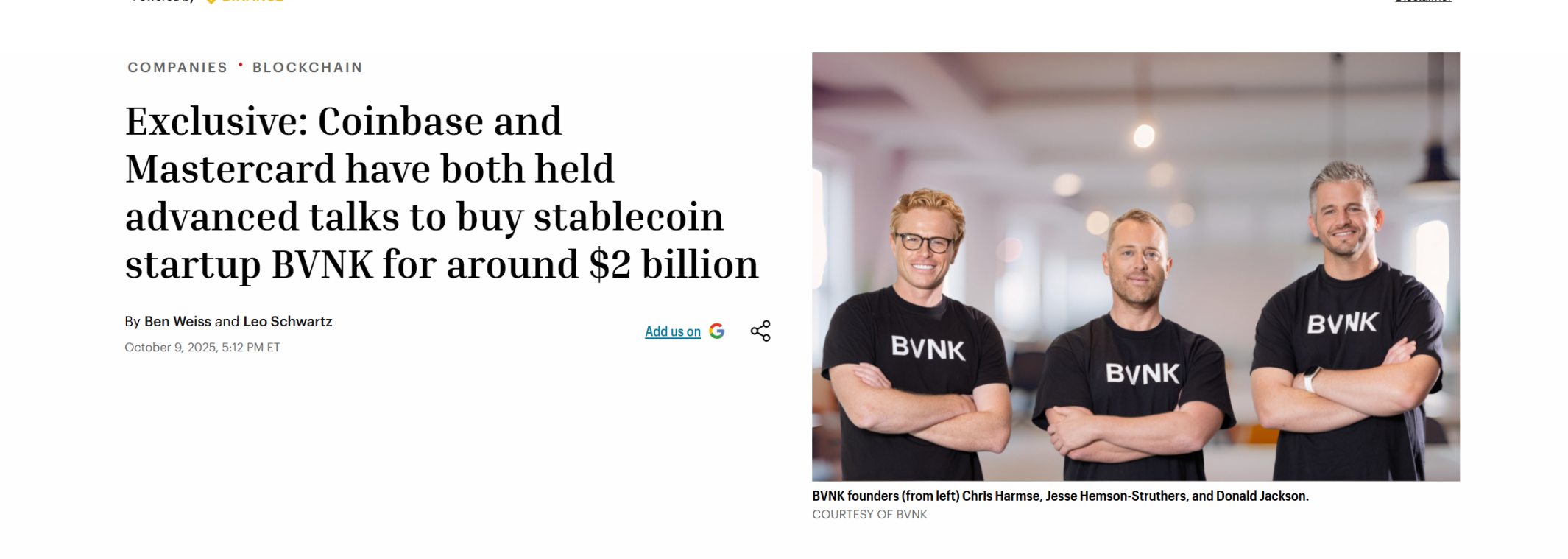

قبل أن تُحسم هذه الاستحواذات، في أوائل أكتوبر 2025، بدأت Coinbase المفاوضات الأولى مع BVNK، بسعر يتراوح بين 1.5 و2.5 مليار دولار. ووفقًا لمصادر متعددة، كانت Coinbase في طليعة المنافسة، بل ووقّعت اتفاقية حصرية مع BVNK في مرحلة ما.

لكن الطرفين أعلنا في نهاية الشهر عن فشل المفاوضات، مما مهد الطريق لدخول Mastercard وفوزها لاحقًا.

المصدر: Fortune

مقارنة مثيرة للاهتمام هي أن شركة Stripe العالمية للدفع، في أكتوبر 2024، استحوذت على مزود خدمة واجهة برمجة تطبيقات العملات المستقرة Bridge بمبلغ 1.1 مليار دولار، مسجلةً أكبر عملية استحواذ في مجال التشفير آنذاك؛ بينما دفعت Mastercard اليوم، بعد عام ونصف، 700 مليون دولار إضافية مقارنة بـ Stripe، مُحَطِّمةً هذا السجل.

في الوقت نفسه، في بداية هذا الشهر، وسّعت Visa شراكتها مع Bridge بهدف نشر بطاقات مرتبطة بالعملات المستقرة في أكثر من 100 دولة.

جميعها عملاقة بطاقات الدفع، وتستحوذ جميعها على مزودي دفع بالعملات المستقرة. إذا نظرنا إليها على خريطة واحدة، فسنلاحظ أن الاستحواذ من Stripe إلى Mastercard، ثم إصدار Visa وPayPal لـ PYUSD قبل سنوات عديدة، لم يعد مجرد استثمار منفصل من شركة واحدة، بل هو تحرك متزامن من قبل صناعة الدفع بأكملها:

لا تقتصر تأثيرات العملات المستقرة على تجربة الدفع فحسب، بل تطال الهياكل الأعمق للربح والسلطة في النظام المالي التقليدي، ولذلك يضطر عملاق الدفع العالمي إلى محاولة نشطة لربط الحسابات على السلسلة وأصول العملات المستقرة ونقاط استلام الدفع من البائعين، وتجنب أو منع الآخرين من تجاوز مسار الدفع التقليدي الذي يشمل البنوك المصدرة ومؤسسات البطاقات.

وهذا هو السبب في أن الشركات مثل Bridge و BVNK أصبحت فجأة نادرة، حيث تكمن قيمتها الحقيقية في موقعها الحاسم الذي يربط بين الحسابات على السلسلة وأصول العملات المستقرة، ومن ناحية أخرى بين التجار والشركات وخدمات الدفع وشبكات التسوية بالعملات الورقية.

بعبارة أخرى، فقد تجاوز القطاع منذ زمن طويل المرحلة الأولية المتمثلة في "من يصدر العملات المستقرة"، ودخل النصف الثاني المتمثل في "من يستطيع تنظيم العملات المستقرة فعليًا كشبكة قابلة للتشغيل".

في الوقت نفسه، من المحتمل أن يزداد قيمة "شبكة العملات المستقرة" أكثر في عصر الذكاء الاصطناعي.

إحدى الاتجاهات التي تم تقليل قيمتها على المدى الطويل هي أن الجهات التي ستُطلق المدفوعات في المستقبل لن تكون بالضرورة البشر دائمًا، بل قد تزداد بشكل متزايد من الوكلاء والروبوتات والأنظمة الآلية، بينما تتميّز منظمات البطاقات التقليدية بتنظيم المدفوعات حول استهلاك الإنسان، وجمع المدفوعات، وإصدار البطاقات، ونظام حسابات البطاقات البنكية، لكن في سياق انتشار الوكلاء الذكاء الاصطناعي، قد لا تتوافق بشكل طبيعي متطلبات التسوية الصغيرة والمتكررة والآلية بين الآلات مع البنية التي صُممت لأجل عصر التمويل الاستهلاكي.

على العكس، فإن دفعات السلسلة والمسار المستقر للعملات المستقرة يتوافقان بشكل أفضل مع هذه الاحتياجات الجديدة، لأن العملات المستقرة قادرة بطبيعتها على التشغيل على مدار الساعة، وقابلة للبرمجة، وتدعم المدفوعات الدقيقة عالية التردد، والتسوية العالمية الموحدة، دون الحاجة إلى وسطاء معقدين أو تفويضاتهم، أي أن العملات المستقرة لا تتنافس فقط على الجزء الحالي من مدفوعات التحويلات العابرة للحدود، بل ربما أيضًا على سوق مدفوعات إضافية أكبر في المستقبل.

كما تزيد الشركات الكبرى التقليدية من استثماراتها في هذا المجال الناشئ، على سبيل المثال، أطلقت Visa Crypto Labs منتجًا تجريبيًا أوليًا يُدعى Visa CLI، الذي يسمح للوكلاء الذكاء الاصطناعي بدفع الرسوم المطلوبة أثناء كتابة الكود بأمان، دون الحاجة إلى مفاتيح API للدفعات البرمجية.

المصدر: 𝕏

في النهاية، فإن مدفوعات العملات المستقرة ليست مجرد إصلاح جزئي للنظام القديم، بل هي محاولة لإعادة رسم خريطة شبكة الدفع العالمية من الجيل التالي.

استمرارًا على هذا المنطق، فإن ما يستحق المراقبة المستمرة في المستقبل ليس بالضرورة الأدوار الفردية التي تشبه أكثر من غيرها "مُصدري العملات المستقرة"، بل أولئك الذين يتواجدون في تقاطع التداول والامتثال والسيولة المؤسسية وتوسيع شبكات الدفع، وهم الأكثر احتمالًا أن يصبحوا عقدًا منصة في عصر العملات المستقرة. قد لا تكون الأكثر رواجًا على المدى القصير، لكنها غالبًا ما تكون الأقرب إلى جوهر المنافسة على المدى الطويل.

خلف هذا الحكم، هناك واقع أكبر يتشكل.

ثالثًا: نفس الخريطة، حلين مختلفين، أفكار جديدة خارج الحلول

من الناحية الموضوعية، تُكمل هذه الاستحواذات من قبل ماستركارد على BVNK فهمًا للسوق بأكمله: قيمة العملات المستقرة لا تكمن فقط في الجانب الإصداري، بل أيضًا في جانب الربط؛ لا تكمن فقط في الهوية المطابقة للوائح، بل أيضًا في القدرة على تنظيم السيولة وشبكات الدفع.

هذا هو السبب الجوهري وراء استمرار شركات كبرى مثل Stripe وMastercard في إجراء عمليات الاستحواذ؛ فما ترغب في شرائه حقًا ليس فقط قدرة معينة على إصدار العملات المستقرة، بل إمكانية بناء شبكة حول هذه القدرة. ففي النهاية، فقط عندما تصبح حسابات السلسلة، وسيولة العملات المستقرة، وسيناريوهات التجار، وتسوية العملات الورقية، والتوافق التنظيمي مترابطة تمامًا، ستتحول مدفوعات العملات المستقرة من "أداة جديدة" إلى "شبكة جديدة".

لكن هناك نقطة واحدة تستحق الملاحظة: إن مسار شركات ضخمة مثل ماستركارد وسترايب يعتمد جوهريًا على الانتقال من النظام المالي التقليدي، حيث تشتري هذه الشركات قدرات على السلسلة، ثم تستخدم شبكات التوزيع القائمة لدفع توسيع نطاق العملات المستقرة. هذا المسار، رغم وضوحه، يتطلب التحرر من أعباء تاريخية ثقيلة وإعادة تعريف علاقتها بالسلسلة.

هذا يعني أيضًا أنه بالإضافة إلى الانتقال النشط من العالم القديم نحو العملات المستقرة، هناك حل آخر ممكن، له نفس الاتجاه ولكن نقطة بداية مختلفة.

نعم، تلك المنصات المُنظمة التي نمت أصلاً في التربة الأصلية للسلسلة، وتُعيد العكس "من الاستقرار إلى TradFi"، فهي لا تحتاج إلى "تغيير المسار" لأنها موجودة بالفعل على المسار.

على سبيل المثال، هونغ كونغ، واحدة من أسرع المناطق في العالم تقدمًا في تنظيم التشفير، فقد نشأت على مدار السنوات الماضية منصات مُرخّصة ومتوافقة مثل OSL وHashKey. مقارنةً بمنصات الدفع التقليدية التي تتعامل مع العملات المستقرة كنشاط جديد، فإن هذه المنصات الأصلية المتوافقة، التي نشأت من نظام الأصول الرقمية وسيولة السلاسل، هي أقرب بشكل طبيعي إلى العناصر الأساسية الحقيقية في عصر العملات المستقرة: التداول، والحفظ، والسيولة، والوصول إلى الامتثال، وقدرة التمدد نحو سيناريوهات الدفع.

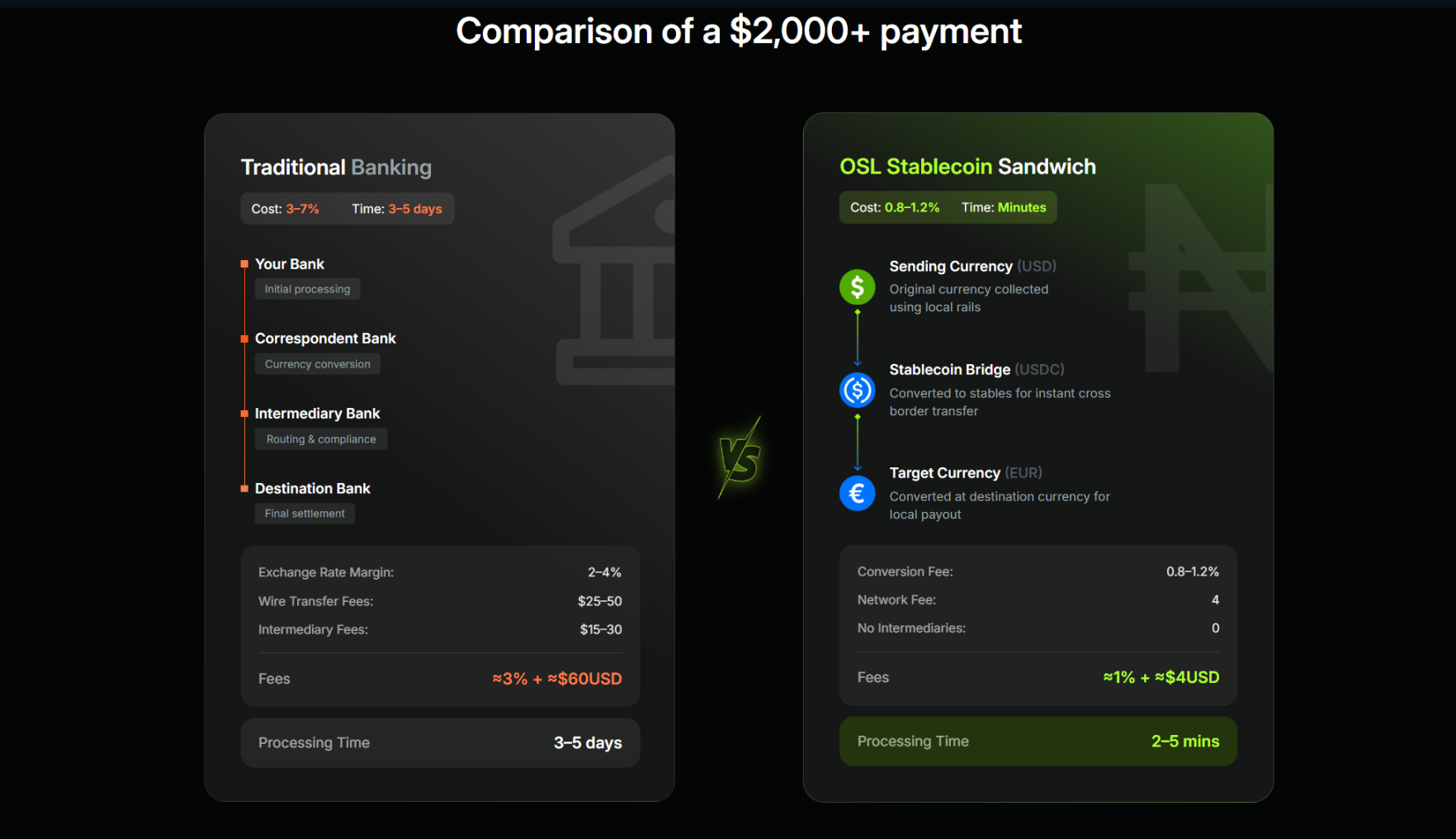

مع استمرار تقدم وتيرة التنظيم الهونغ كونغي للعملات المستقرة، بدأت منصات مرخصة بالفعل في تطبيق هذه القدرة المحتملة. على سبيل المثال، انتقلت OSL بوضوح العام الماضي نحو التحول إلى بنية تحتية للدفع والتسوية للعملات المستقرة؛ وفي يناير من هذا العام، أكملت استحواذها على شركة الدفع العالمية Web3 Banxa، ثم أطلقت في فبراير العملة المستقرة الأمريكية المؤسسية USDGO، التي تتوافق مع التنظيم الفيدرالي الأمريكي ويمكن توزيعها بشكل متوافق مع القوانين في هونغ كونغ، مع التركيز على تطبيقات التجارة الإلكترونية عبر الحدود والتجارة الكبيرة والترفيه التفاعلي.

هذه مسار تنفيذي نموذجي يجمع بين "التمويل التقليدي + التمويل الرقمي"، حيث تستخدم الشركات USDGO للتسوية عبر الحدود، وإذا تم دمج قدرات OSL BizPay المتكاملة لاستلام ودفع واستقرار العملات المستقرة، وتمكين التحويل الحر والتدفق بين العملات الورقية والعملات المستقرة، بالإضافة إلى شبكة التراخيص والامتثال التي تدعمها في أسواق متعددة، فإن كامل السلسلة ستكون قادرة على إنجاز دخول العملات الورقية، وتسوية العملات المستقرة على السلسلة، وإدارة الحسابات وجمع الأموال، وتحسين الخزانة، وخروج العملات الورقية، دون الاعتماد على نظام SWIFT التقليدي، مع الوفاء في الوقت نفسه بمتطلبات الامتثال والرقابة والقدرة على تتبع التدقيق.

هذا يشكل مقارنة مثيرة مع مسار استحواذ Stripe على Bridge واستحواذ Mastercard على BVNK: فكلا المسارين يهدفان إلى نفس الوجهة النهائية وهي "الحسابات على السلسلة + العملات المستقرة + شبكة دفع عالمية"، لكن أحد المسارين يبدأ من نظام بيئي قائم وينتقل بنشاط إلى مسار جديد، بينما المسار الآخر يعتمد على بنية تحتية موجودة بالفعل، وينتظر فقط نمو حركة المرور والسيناريوهات وظروف التنظيم لتعزيزها بشكل طبيعي.

حلان، لكل منهما منطقه الخاص ونافذة زمنية خاصة به.

المصدر: OSL

ولهذا السبب بالضبط، فإن إعلان نتائج أول دفعة من تراخيص مُصدري العملات المستقرة في هونغ كونغ، الذي يأتي تقريبًا بالتوازي مع استحواذ ماستركارد على BVNK، يُعد أمرًا مثيرًا للاهتمام بشكل خاص.

بسبب القيمة الطويلة الأجل للعملات المستقرة للنظام المالي العالمي، فإنها تعتمد في النهاية على عدد الشبكات الحقيقية التي تعمل، والتي تسمح بتدفق الأموال بشكل أسرع وأرخص وأكثر موثوقية، مما يمكّن الشركات والأفراد من استخدامها فعليًا.

لذلك، فإن ما يستحق المراقبة حقًا في المرحلة القادمة هو من سيتمكن من تحويل "البوابة" إلى "حركة مرور"، والحركة المرورية إلى "شبكة"، ثم تحويل الشبكة إلى بنية تحتية عالمية للدفع جديدة.

في الختام

في النهاية، لم تدفع ماستركارد 1.8 مليار دولار مقابل عمل تجاري، بل مقابل موقع.

عند النظر إلى هذا الحكم ضمن نظام إحداثيات أوسع، يصبح من الواضح أن شبكة الدفع العالمية تتحرك بشكل لا رجعة فيه نحو العملات المستقرة، وعلى الرغم من أن وتيرة الحركة تختلف وطرقها تختلف، فإن المنافسة النهائية تدور في الواقع حول شيء واحد فقط:

من يمكنه حقًا ربط حسابات السلسلة، والسيولة، وسيناريوهات الدفع، وإطارات الامتثال في شبكة واحدة؟

وهذا بالضبط هو السؤال الأكثر أهمية الذي يجب طرحه في المرحلة القادمة، خاصةً عندما لا تصبح العملات المستقرة مجرد بديل للدولار على السلسلة، بل تبدأ في التسلل عكسياً إلى النظام المالي التقليدي.

The real change may have just begun.