Author: Axis

مُجمَّع: Wu Shuo Blockchain

ملخص: اهتزاز كبير في سوق التشفير الكوري ونقاط رئيسية حول عدم تكافؤ المعلومات

· التأثير العميق لإغلاق Bithumb: تم تعليق جزء من عمليات Bithumb، ثاني أكبر بورصة في كوريا، لمدة 6 أشهر، وهو حدث تم التقليل من قيمته بشكل كبير من قبل الأسواق العالمية. إنه ليس مجرد تنظيم للامتثال، بل يُدمر آليّة اكتشاف السعر التنافسية في سوق التشفير الكوري (حيث تحتل Upbit و Bithumb 96% من الحصة).

· فجوة هيكلية قاتلة في المعلومات: بسبب الحواجز اللغوية وقيود رأس المال، غالبًا ما تُشعل التأثيرات السياسية أو التنظيمية المحلية في كوريا الجنوبية (مثل الإعلان عن حالة الطوارئ في أواخر عام 2024، مما تسبب في هبوط BTC محليًا بنسبة 30% مقابل هبوط عالمي بنسبة 2%) فوضى محلية مفاجئة. ويوفر رد فعل المتأخر في دوائر التداول باللغة الإنجليزية نافذة قصيرة ومربحة للغاية للمضاربين الذين يمتلكون معلومات مباشرة.

· إعادة تقييم "العلاوة الكورية": لا تُعد العلاوة مجرد مؤشر على مشاعر المستثمرين الأفراد، بل هي "مقياس حرارة" للاحتكاك الرأسمالي العابر للحدود. تحت ضوابط رأس المال، يوجد حد أدنى هيكلية غير صفرية بنسبة 1.24% للبيتكوين، وغالبًا ما تشير انكماش العلاوة إلى تحول في ضغوط رأس المال العميقة، وليس فقط العودة إلى الطبيعة.

· خطر احتكار السيولة: توقف أعمال Bithumb أدى إلى تركيز متسارع للسيولة على Upbit. إن تركيز السيولة المفرط يُسهّل بسهولة حدوث حركات سوقية متطرفة (مثل الانهيار المفاجئ بنسبة 17% في BTC/KRW بسبب خطأ تشغيلي من Bithumb في فبراير 2026)، مما يجعل أي انحرافات مستقبلية في السوق أكثر خفاءً وتفكيكًا.

· الاستنتاج الأساسي: مع تفاقم التناقض بين تدفق رأس المال المؤسسي الناتج عن سياسات الحكومة الجديدة الموالية للتشفير وتشديد البنية التحتية للمستثمرين الأفراد، ستستمر هذه الفجوة الهيكلية في المعلومات في السوق الكورية لفترة طويلة، مما يولد باستمرار فرصًا مربحة مؤقتة (ألفا).

حدثٌ قادر على إحداث تأثير كبير في السوق قد حدث للتو، لكنه تم تقليل قيمته من قبل معظم المتداولين العالميين.

في 15 مارس، فرضت هيئة الرقابة المالية الكورية عقوبة بتعليق جزئي للنشاط لمدة ستة أشهر على بيثومب، ثاني أكبر بورصة تشفير في البلاد. رأى الإعلام الغربي هذا الحدث على أنه خبر تنظيمي روتيني يتعلق بإنفاذ مكافحة غسل الأموال (AML) وتصحيح الامتثال. ومع ذلك، تجاهلت معظم التقارير التأثيرات الأعمق وراء هذا الحدث.

في الواقع، هذه حادثة هيكلية في السوق تحدث داخل أعمق خزانات سيولة عملات تقليدية في مجال التمويل على السلسلة، وتأثيرها يتجاوز كوريا الجنوبية بكثير. تمثل Upbit وBithumb معًا حوالي 96٪ من حجم التداول في سوق العملات المشفرة الكورية الجنوبية. إن تعليق أعمال Bithumb لا يعيد تشكيل مشهد السوق المحلي فحسب، بل يضعف أيضًا جودة إشارات الأسعار التي نقلها هذا السوق للمتداولين العالميين على مدار سنوات عديدة.

ببساطة، يُظهر مستخدمو التشفير في كوريا نشاطًا شديدًا، لكنهم يعيشون في نظام يخضع لقيود رأس المال، وتركيز عالٍ في البورصات، وحواجز لغوية مستمرة لفترة طويلة. هذا البيئة الخاصة تعني أن المعلومات الحاسمة التي تؤثر على الأسعار غالبًا ما تبدأ بالتطور في السوق المحلي قبل أن تنتقل إلى السوق العالمي، مما يخلق نافذة زمنية قصيرة تؤدي إلى انفصال بين السوق المحلي والعالمي.

يكون المتداولون العالميون دائمًا في تأخير: السبب هو الفروق الهيكلية، وليس الصدفة

كOREA ليست سوقًا هامشيًا في مجال التشفير، بل هي واحدة من أكثر الأسواق إفادةً لفهم مصادر الفرص السلسلية العالمية. إن الوون الكوري (KRW) هو ثاني أكبر عملة ورقية من حيث حجم التداول في سوق التشفير العالمي، حيث بلغ حجم التداول حتى الآن هذا العام حوالي 663 مليار دولار أمريكي، ويشكل ما يقرب من 30% من إجمالي حجم تداول العملات الورقية مقابل التشفير عالميًا. بالإضافة إلى ذلك، يمتلك ما يقارب ثلث البالغين الكوريين أصولًا رقمية، وهو ضعف النسبة في الولايات المتحدة.

تولّت الحكومة الكورية الحالية السلطة في يونيو 2025، واعتُبر برنامجها الانتخابي واحدًا من أكثر الإعلانات وضوحًا في التاريخ السياسي لكونه "مواليًا للعملات المشفرة". منذ تنصيب الرئيس، شملت将近 نصف أفضل 30 سهمًا أداءً في مؤشر كوسبي الكوري الشامل، أصولًا رقمية. وقد امتصّ السوق التقليدي هذا الإشارة الإيجابية بسرعة، لكن معظم مجتمع العملات المشفرة ظل متأخرًا في رد فعله.

هذا التباين في السوق ليس حالة فريدة. فغالبًا ما تبدأ الديناميكيات السياسية والتنظيمية المحلية في كوريا الجنوبية بالانتشار أولاً عبر وسائل الإعلام الكورية والحسابات المحلية على تويتر للعملات المشفرة (CT)، مما يؤدي إلى تقلبات في أزواج التداول بعملة KRW (الوون الكوري) على منصتي Upbit وBithumb، بينما غالبًا ما تتأخر وسائل الإعلام الإنجليزية في التغطية لساعات أو حتى أيام. وينطبق نفس المبدأ العكسي: فالتغيرات الكلية العالمية النابعة من السياق الإنجليزي تحتاج أيضًا إلى وقت لتعكس نفسها في أسعار أزواج التداول المحلية في كوريا. عادةً، عندما يتم ترجمة المعلومات ونشرها، تكون التقلبات الأولية في السوق قد انتهت بالفعل.

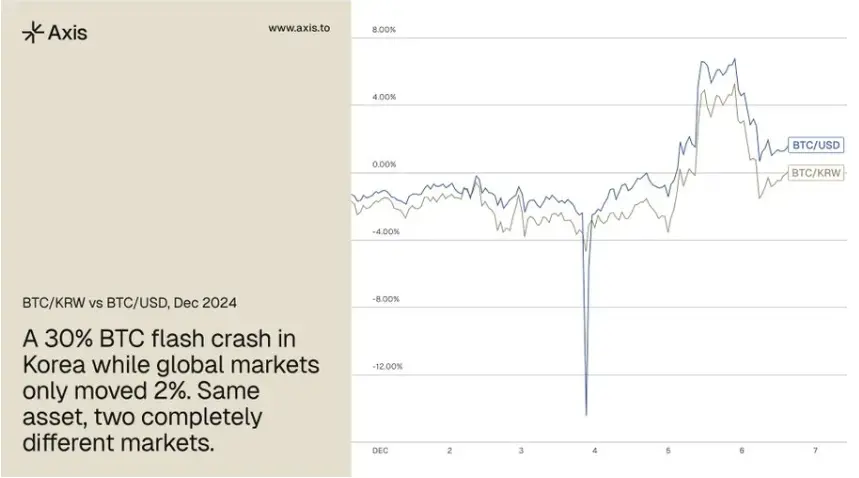

أوضح مثال على الإطلاق حدث في 3 ديسمبر 2024، عندما أعلنت الرئيسة الكورية الجنوبية يون سوك يول عن حالة الطوارئ. نتيجة لهذا الحدث السياسي الداخلي المفاجئ، انخفض سعر BTC في السوق الكورية بنسبة حوالي 30% خلال الجلسة، بينما كان الانخفاض في الأسواق العالمية حوالي 2% فقط — مما أدى إلى فرق مذهل بلغ 28 نقطة مئوية بينهما. بلغ إجمالي حجم البيع حوالي 33.3 مليار دولار أمريكي، وأدى إلى تحقيق السوق الكورية المحلية أعلى حجم تداول عالمي في ذلك الوقت.

هذه الحادثة تمثل نموذجًا كلاسيكيًا لظاهرة عدم التوافق في السوق الكورية. في ذلك الوقت، جفّت السيولة الشرائية فجأة، وازداد ضغط البيع بشكل حاد، وكان الضغط البيعي يتركز تقريبًا بالكامل على أزواج الكرونة الكورية (KRW). حتى العملات المستقرة عانت من انفصال كبير، حيث هبط سعر USDT في البورصات الكورية إلى 0.75 دولار أمريكي لفترة وجيزة، بينما ظهرت عملات البيتكوين والعملات البديلة (alts) بخصم عميق يزيد عن 50% مقارنة بأسعارها العالمية.

اعتقد المستخدمون المحليون في كوريا أنهم يتنافسون على آخر ممر هروب للسيولة، لذا استمروا في البيع العدائي بأسعار السوق رغم أن الأسعار العالمية لم تتحرك تقريبًا. أظهرت بيانات السلسلة أن المضاربين استجابوا فورًا، حيث تم نقل مبالغ ضخمة من USDT بقيمة ملايين الدولارات بشكل متكرر لتصحيح الفروق السعرية. أدى التدفق الهائل إلى تعطيل أنظمة واجهات تبادلات العملات الرقمية، مما منع المتداولين الأفراد من تسجيل الدخول للاستفادة من الانخفاض، وفي هذه النافذة القصيرة، كان المتداولون الذين يستخدمون واجهات برمجة التطبيقات هم الوحيدون القادرون على تنفيذ عملياتهم بنجاح. من أي زاوية ننظر إليها، كانت هذه حركة "زلازلية" ذات قيمة تداولية كبيرة، لكن نافذة التسويق أُغلقت بسرعة خلال بضع ساعات فقط.

يتم تكرار نفس السيناريو في حادثة تعليق أعمال Bithumb. وقد تطورت الأخبار ذات الصلة في دوائر الأخبار الكورية منذ عدة أسابيع، بينما لم يسمع معظم المتداولين في البيئة الإنجليزية عنها حتى الآن.

يُلقى ضوء كبير على "أضخم الكيمتشي"، لكنه غالبًا ما يُفهم بشكل خاطئ

للمتداولين الذين يفتقرون إلى قنوات معلومات كورية، كان يُنظر إلى "علاوة الكيمتشي" دائمًا كأدق مؤشر لمراقبة ديناميكيات السوق الكورية. وتقاس هذه العلاوة الفرق بين أسعار الأصول المشفرة المقومة بالوون الكوري وأسعارها المقومة بالدولار العالمي. ولذلك، فقد راقب المتداولون ذوو الخبرة لسنوات طويلة حجم التداول في سوق الوون الكوري. ويشغل سوق العملات البديلة الفوري في كوريا مكانة بين أكبر أسواق التداول في العالم، وكان تاريخيًا مؤشرًا موثوقًا للتنبؤ باتجاهات السوق العامة.

السبب يكمن في أن معظم المتداولين يفسرون هذا الإشارة بشكل خاطئ. يرى السوق هذا الهامش كمؤشر حصري على مشاعر المتعاملين الأفراد في كوريا الجنوبية. بالفعل، تعتبر مشاعر المتعاملين الأفراد عاملًا واحدًا، لكن في سوق يواجه احتكاكًا تنظيميًا في تدفقات رأس المال العابرة للحدود، فإن هذا الهامش يعكس بشكل أعمق شدة الضغوط الهيكلية على رأس المال. عندما تزداد حدة هذا الاحتكاك التنظيمي، فإن انحرافات الأسعار غالبًا ما تتوسع.

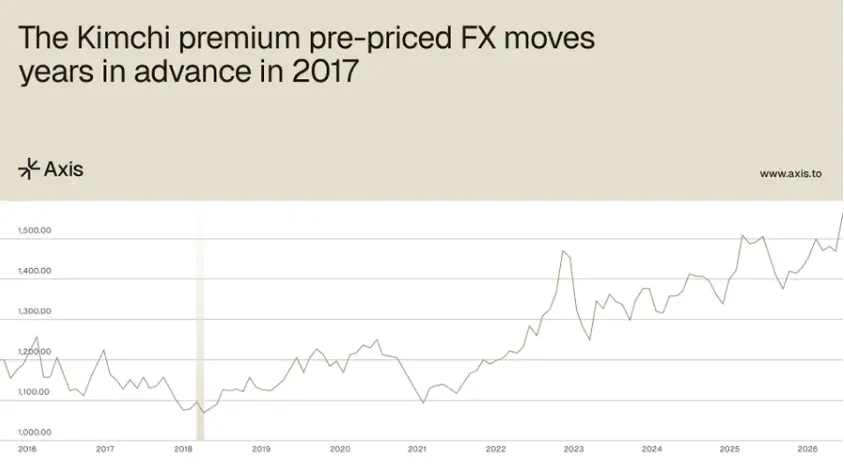

البيانات التاريخية تجعل هذا الأمر ملموسًا. عند مراجعة عام 2017، عندما كان سعر صرف الدولار الأمريكي مقابل الوون الكوري (USD/KRW) حوالي 1060، ارتفع "العلاوة الكورية" إلى ذروته عند 40٪، مما يعني أن سعر الصرف الضمني الفعلي لـ USDT/KRW وصل إلى حوالي 1480. وفي ديسمبر 2024، تجاوز سعر صرف الدولار الأمريكي مقابل الوون الكوري فعليًا 1480. بعبارة أخرى، سبقت هذه العلاوة بسنوات عديدة تسعير هذا التحرك في سوق الصرف الأجنبي. كانت هذه الإشارات مخبأة منذ زمن طويل في البيانات المتاحة للعامة، لكن فقط من خلال قنوات المعلومات المحلية في كوريا يمكن تفسيرها بدقة.

ميزة ثابتة واحدة هي أن هذا الهامش لا يعود تلقائيًا إلى الصفر. تُظهر الدراسات أن هامش البيتكوين سيظل عند قاع غير صفري هيكلي يبلغ حوالي 1.24% طالما استمرت ضوابط رأس المال. وهذا يعني أنه عندما يتقلص الهامش نحو هذا المستوى، فإنه عادةً ما يعكس تحولًا في ضغوط رأس المال العميقة، وليس مجرد عودة بسيطة للبيانات إلى الطبيعة.

في مراجعة عام 2025، عندما اقتربت الأرباح من الصفر، سجل البيتكوين عوائد إيجابية في الأسبوع التالي والشهر التالي: متوسط العائد على مدار 7 أيام كان 1.7%، ومتوسط العائد على مدار 30 يومًا كان 6.2%. بالنسبة للمتداولين، فإن الإشارة الحقيقية المهمة ليست القيمة المطلقة لـ"أرباح الكيمتشي"، بل الاتجاه الديناميكي الذي يتخذه مع مرور الوقت.

توقف أعمال Bithumb يجعل من الصعب التنبؤ بانحرافات السوق الكورية، ويزيد من عدم التوازن في المعلومات

فعالية الباري كإشارة مرجعية تعتمد على كيفية إجراء منصات التداول الكورية الكبرى لتحديد الأسعار. عندما تتنافس منصات متعددة لتحديد أسعار تدفقات مالية متساوية، فإن الفروق الناتجة غالبًا ما تحتوي على معلومات أكثر ثراءً. ومع ذلك، مع تركز السيولة تدريجيًا في أيدي قلة، يبدأ وضوح هذه الإشارة في التراجع. ومن هنا، فإن وقف أعمال Bithumb يُضعف الآلية التنافسية لتحديد الأسعار التي تعتمد عليها هذه الباري.

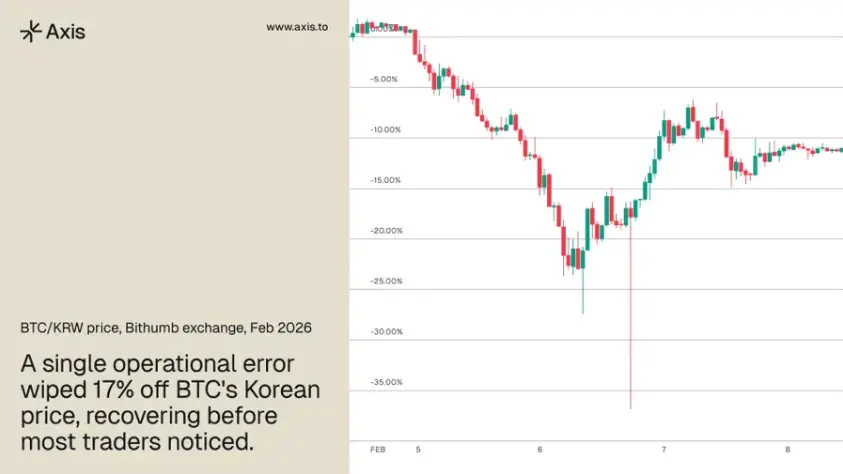

بعد نشر إشعار العقوبة، بدأت الأموال بالانتقال بسرعة نحو Upbit، مما زاد من تركيز السوق أكثر. في فبراير 2026، وقعت خطأ تشغيلي جسيم على Bithumb، حيث تم تسجيل 620,000 BTC بشكل خاطئ في حسابات المستخدمين، مما تسبب مباشرة في هبوط حاد بنسبة 17% في زوج BTC/KRW قبل أن يتعافى السعر. وقد أظهرت هذه الحادثة بوضوح كيف يمكن للسوق أن يصبح في حالة متطرفة عندما يعتمد آلية تحديد السعر على منصة واحدة فقط تواجه ضغوطًا شديدة.

تدهور قيمة مؤشر الهامش لا يعني أن ظاهرة انفصال السوق الكوري قد انتهت. بل يعني على العكس أن مثل هذه التناقضات تصبح أكثر صعوبة في التنبؤ بها قبل الانفجار، مما يوسع أكثر الفجوة المعلوماتية بين المشاركين الذين يتبعون السوق الكوري مباشرة والمتداولين الذين يعتمدون فقط على المعلومات باللغة الإنجليزية.

البيئة العميقة التي أنتجت هذه التناقضات تصبح أكثر حدة بشكل متزايد. في عام 2025، خرجت ما يصل إلى 110 مليار دولار من الأصول الرقمية من كوريا الجنوبية تحت قواعد تداول صارمة. وفي ظل الحكومة الجديدة، يتم إعادة إدخال رؤوس الأموال التي تم طردها هيكلياً عبر قنوات مؤسسية جديدة؛ لكن في الوقت نفسه، تشهد البنية التحتية للبورصات التي تعتمد عليها أموال المستثمرين الأفراد تشديداً مستمراً. استناداً إلى التاريخ، فإن هذا الانقسام السياسوي الحاد غالباً ما يكون بيئة مثالية لنشوء انحرافات أسعار شديدة وسريعة الزوال في هذا السوق.

هيكل السوق الكوري يخلق عدم توازن معلومات قابل للتكرار للتجار العالميين

ظاهرة "العلاوة الكورية" ليست ظاهرة غريبة حصرية للسوق الكورية. في كل مكان يُطوّر فيه العملات المشفرة كقناة مالية موازية ويطبّق قيودًا على رأس المال، تعمل هذه الآليات بدرجات متفاوتة، والسوق الكورية هي مجرد أبرز مثال تم مراقبته.

أحداث حالة الطوارئ في ديسمبر 2024، ووقف عمليات Bithumb هذا، تؤكد جميعها نفس المنطق التطورّي. إن انحرافات الأسعار في هذا السوق تتفجر دائمًا بشكل مفاجئ، وتُكافئ فقط المشاركين الذين يمتلكون قنوات معلومات مباشرة، وتُزيلها بسرعة قبل أن تستجيب الأسواق الكبرى. لم يكن المتداولون الذين تصرفوا بحزم في 3 ديسمبر أكثر سرعة أو ذكاءً من غيرهم بطبيعتهم. بل كانوا فقط يراقبون الإشارات الصحيحة، ويفهمون بعمق كيف تنتقل أحداث السياسة الداخلية الكورية إلى آلية أسعار البورصة قبل أن تدرك الأسواق الكبرى وجود أي شذوذ.

مع تعميق بنية تحتية للعملات المستقرة على مستوى عالمي، سيُطلق المزيد من الأسواق في المستقبل إشارات ضغط رأس المال المشابهة لتلك التي أنتجتها كوريا الجنوبية على مدار العقد الماضي. التحدي الحقيقي لا يكمن في اكتشاف وجود هذه الإشارات، بل في بناء البنية التحتية disiplin التداول القادرة على التقاط هذه الفرص بشكل مستمر.