كتابة: Axis

ترجمة: AididiaoJP، Foresight News

في 15 مارس، فرضت الهيئة الكورية الرقابية المالية على بيثوم، ثاني أكبر بورصة للعملات المشفرة في البلاد، توقفًا جزئيًا للعمليات لمدة ستة أشهر. وقد صورت وسائل الإعلام الإنجليزية هذا الحدث كحالة امتثال روتينية تتعلق بإنفاذ مكافحة غسل الأموال والإصلاح التنظيمي. ومع ذلك، تجاهلت معظم هذه التقارير المعلومات العميقة الأهمية ضمن الحدث.

في الواقع، يتطور هذا الحدث إلى حدث هيكل سوقي داخل أحد أعمق حواضن السيولة المدعومة بالعملات الورقية في النظام المالي القائم على السلسلة، وتأثيراته أبعد بكثير من كوريا الجنوبية. فمعًا، تتعامل Upbit وBithumb مع حوالي 96٪ من حجم تداول العملات المشفرة في كوريا. إن تعليق Bithumb لا يعيد تشكيل نمط عمل السوق المحلي فحسب، بل يضعف أيضًا جودة الإشارات التي نقلتها هذه السوق لسنوات عديدة للمتداولين العالميين.

بشكل عام، يُظهر مستخدمو العملات المشفرة في كوريا نشاطًا تداوليًا مرتفعًا، لكن نظامهم يتأثر بعوامل مثل ضوابط رأس المال، وتركيز كبير في البورصات، وحواجز لغوية مستمرة. ونتيجة تفاعل هذه العوامل الثلاثة معًا، غالبًا ما تظهر المعلومات المتعلقة بالأسعار أولًا في كوريا محليًا، ثم تُعكس لاحقًا في الأسواق العالمية، مما يخلق نافذة زمنية قصيرة من عدم التزامن في السوق.

سبب عدم إطلاع المتداولين العالميين على الخبر في الوقت المناسب هو هيكلية، وليس عرضية

كOREA ليست سوقًا هامشيًا، بل أحد أهم الأسواق عالميًا لفهم أصل الفرص على السلسلة. إن الكرونة الكورية هي ثاني أكبر عملة ورقية من حيث حجم التداول في تداولات العملات المشفرة العالمية، حيث بلغ إجمالي التداول منذ بداية العام حوالي 663 مليار دولار أمريكي، مما يمثل ما يقرب من 30% من إجمالي تداولات العملات الورقية مقابل العملات المشفرة عالميًا. يمتلك ما يقرب من ثلث البالغين في كوريا أصولًا رقمية، وهي نسبة ضعف تلك في الولايات المتحدة.

تم انتخاب الحكومة الكورية الحالية في يونيو 2025، وكانت منصة حملتها واحدة من أكثر المنصات وضوحًا في التاريخ السياسي دعمًا للعملات المشفرة. منذ توليها المنصب، كان ما يقارب نصف أفضل 30 سهمًا أداءً في مؤشر كوريا الشامل للأسهم مرتبطًا بالأصول الرقمية. وقد امتصت سوق الأسهم هذا الإشارة بسرعة، بينما لم تفعل غالبية مجتمع العملات المشفرة ذلك.

هذا ليس انحرافًا سوقيًا لمرة واحدة. عادةً ما تظهر الديناميكيات السياسية والتنظيمية الكورية أولاً في وسائل الإعلام الكورية المحلية ومجتمعات التحليل الفني المحلية، ثم تؤثر على أزواج التداول بالوون الكوري على منصتي Upbit وBithumb، وأخيرًا تُغطى من قبل وسائل الإعلام الإنجليزية بعد ساعات أو أيام. العملية العكسية أيضًا صحيحة: التغيرات الكلية العالمية النابعة من الأسواق الإنجليزية غالبًا ما تستغرق وقتًا أطول لتُسعر في الأزواج المحلية. عندما يتم ترجمة المعلومات، عادةً ما يكون رد الفعل السعري الأولي قد حدث بالفعل.

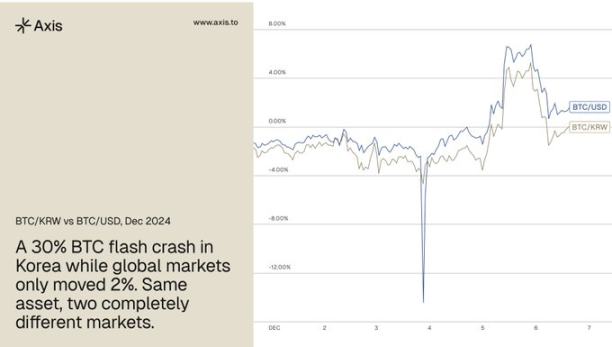

ظهرت أكثر السجلات وضوحًا في 3 ديسمبر 2024، عندما أعلنت الرئيسة الكورية الجنوبية يون سوك يول عن حالة الطوارئ. انخفض سعر البيتكوين في كوريا الجنوبية بنسبة حوالي 30% خلال اليوم، بينما انخفض السعر العالمي بنسبة حوالي 2% فقط، مما أدى إلى فرق قدره 28 نقطة مئوية، ناتج بالكامل عن صدمة سياسية محلية. بلغ إجمالي البيع حوالي 33.3 مليار دولار أمريكي، وسجل السوق الكوري الجنوبي في مرحلة ما أعلى حجم تداول عالمي، مما يجعل هذا الحدث نموذجًا كلاسيكيًا لطريقة تطور انحراف السوق الكوري.

في ذلك الوقت، تقلصت سيولة المشتريات بسرعة، وتراكم ضغط البيع باستمرار، وركز ضغط البيع بالكامل على أزواج الكوريون. حتى العملات المستقرة شهدت انفصالًا عن ربطها، حيث هبط سعر USDT في البورصات الكورية إلى ما دون 0.75 دولار أمريكي لفترة وجيزة، ووصل الخصم بالنسبة للبيتكوين والعملات البديلة مقارنة بالأسعار العالمية إلى 50% أو أكثر. اعتقد المستخدمون المحليون أنهم يبيعون مقابل آخر سيولة متاحة، لذا قاموا ببيع كميات كبيرة بأسعار السوق رغم أن الأسعار العالمية لم تتغير تقريبًا. أظهرت بيانات السلسلة أن المضاربين قاموا بتحويل ملايين USDT في كل معاملة لتقليل الفجوة السعرية. وانهار النظام الأمامي للبورصات الرئيسية تحت ضغط حركة المرور، مما منع المستخدمين التجزئيين من تسجيل الدخول لشراء الأصول المخفضة، بينما كان فقط المتداولون الذين يستخدمون واجهات برمجة التطبيقات قادرين على تنفيذ الصفقات خلال هذه النافذة. من وجهة نظر معظم المعايير، كانت هذه حادثة كبيرة وقابلة للتداول بشكل كبير، لكن هذه النافذة أغلقت خلال ساعات قليلة.

يتم اتباع نفس النمط في حادثة إيقاف Bithumb. لقد تطورت الحادثة في تدفق الأخبار الكورية لأسابيع، لكن معظم المتداولين الناطقين بالإنجليزية لم يعلموا بها حتى الآن.

يُتَابَع "قِيَمَة الْبَوْرْكِي" على نطاق واسع، لكنها تُفْهَم خاطئًا غالبًا

للمتداولين الذين لا يمتلكون مصادر معلومات باللغة الكورية، كان هامش بابيغ دائمًا المؤشر المباشر الأفضل لفهم ديناميكيات السوق الكورية. يقيس هذا الهامش الفرق بين أسعار العملات المشفرة المقومة بالوون الكوري وأسعارها العالمية المقومة بالدولار الأمريكي. ولذلك، راقب المتداولون ذوو الخبرة طوال الوقت حجم التداول بالوون الكوري. إن سوق العملات البديلة الفورية في كوريا هو أحد أكبر الأسواق من حيث الحجم على مستوى العالم، وكان تاريخيًا مؤشرًا موثوقًا مبكرًا للتغيرات الأوسع في السوق.

المشكلة تكمن في أن معظم المتداولين يفسرون هذا الإشارة بشكل خاطئ. يُنظر إلى فائض البوري كمؤشر عام على مشاعر المتداولين الأفراد في كوريا الجنوبية. وعلى الرغم من أن هذا جزء من الصورة حقًا، إلا أن هذا الفائض يعكس أيضًا شدة الضغوط الرأسمالية الهيكلية في سوق يواجه احتكاكًا تنظيميًا في تدفقات رأس المال العابرة للحدود. عندما تزداد هذه الاحتكاكات، فإن التحريفات التسعيرية غالبًا ما تتوسع.

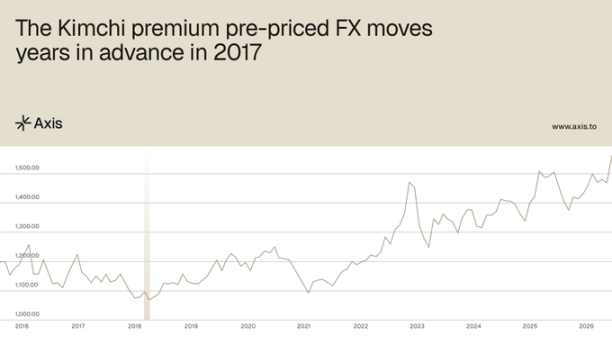

سجل التاريخ يوضح هذا بوضوح. ففي عام 2017، عندما كان سعر صرف الدولار الأمريكي مقابل الوون الكوري حوالي 1060، بلغت علاوة بابيتشي ذروتها عند حوالي 40٪، مما يعني أن سعر صرف USDT الفعلي مقابل الوون الكوري كان حوالي 1480. ثم في ديسمبر 2024، تجاوز سعر صرف الدولار الأمريكي الفعلي مقابل الوون الكوري 1480. لقد سبقت علاوة بابيتشي هذا التحول في أسعار الصرف بسنوات عديدة، وهذه المعلومات مشفّرة في البيانات المرئية علنًا، لكنها تتطلب دمجها مع تدفق معلومات السوق الكورية لتفسيرها بشكل صحيح.

إحدى السمات المستمرة هي أن علاوة المخلل لا تعود تلقائيًا إلى الصفر. تُظهر الدراسات أنه طالما استمرت ضوابط رأس المال، فإن علاوة المخلل للبيتكوين ستبقى عند حد أدنى هيكلي غير صفري يبلغ حوالي 1.24%. هذا يعني أنه عندما تنضغط العلاوة إلى هذا المستوى تقريبًا، فإن ما يُعكس غالبًا هو تغيرات في ضغوط رأس المال الأساسية، وليس ببساطة عودة إلى الطبيعية. بعد فترة تقارب فيها العلاوة الصفر في عام 2025، سجل البيتكوين عوائد إيجابية على مدى أسبوع وشهر: متوسط العائد على سبعة أيام كان 1.7%، ومتوسط العائد على ثلاثين يومًا كان 6.2%. بالنسبة للمتداولين، فإن الإشارة المهمة ليست المستوى المطلق لعلاوة المخلل، بل اتجاه تغيرها بمرور الوقت.

أدى حدث تعليق Bithumb إلى جعل انحراف السوق الكوري أكثر صعوبة في التنبؤ، وبالتالي أكثر عدم تناظرية.

فعالية فائض الكيمتشي كإشارة تعتمد على كيفية تحقيق اكتشاف السعر بين البورصات الكورية. عندما تنافس عدة أماكن تداول لتحديد سعر نفس تدفق الأموال، فإن الفروق الناتجة غالبًا ما تحمل معلومات أكثر وضوحًا. ومع تركز السيولة، يبدأ هذا الوضوح في الانخفاض. وبالتالي فإن تعليق بيثومب يزيل آلية اكتشاف السعر التنافسية التي يعتمد عليها الفائض.

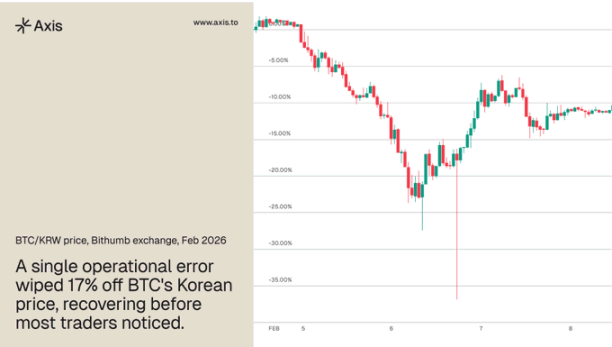

بعد إصدار الإعلان، انتقل رأس المال بسرعة إلى Upbit، مما عمق التركيز أكثر. في فبراير 2026، وقع خطأ تشغيلي في Bithumb أدى إلى إدخال خاطئ لـ 620,000 بيتكوين في حسابات المستخدمين، مما تسبب في هبوط مفاجئ بنسبة 17% في زوج BTC/KRW، قبل أن تستعيد الأسعار توازنها لاحقًا. وتُظهر هذه الحادثة بوضوح كيف تكون الأمور عندما يعتمد اكتشاف السعر على مكان تداول واحد يعمل تحت ضغط واحد.

لا يعني تدهور الزيادة أن انحرافات السوق الكورية تتوقف عن الحدوث، بل يعني أن هذه الانحرافات تصبح أصعب في التنبؤ بها قبل حدوثها، مما يوسع الفجوة المعلوماتية بين المشاركين الذين يراقبون السوق الكورية مباشرة والمشاركين الذين يعتمدون على التقارير الإنجليزية.

في الوقت نفسه، تصبح الظروف الأساسية المسببة لهذه التناقضات أكثر صرامة. في عام 2025، خرجت 110 مليار دولار من العملات المشفرة من كوريا الجنوبية تحت قواعد تداول صارمة. تحت قيادة الحكومة الجديدة، يتم إعادة إدخال رؤوس الأموال التي تم طردها هيكلياً سابقاً من خلال قنوات مؤسسية جديدة، في حين يتم تشديد البنية التحتية للبورصات التي تعتمد عليها تدفقات رأس المال من الأفراد. تاريخياً، كان هذا التباين السياساتي بمثابة مؤشر سابق على التناقضات الأكثر حدة والأقصر عمراً التي تنتجها هذه السوق.

الهيكل السوق الكوري يخلق عدم توازن معلومات متكرر للمتداولين العالميين

لا يُعدّ فائض الكيمتشي ظاهرة معزولة حصرية على السوق الكوري. بل هو أوضح مثال على آلية تعمل إلى حد ما في كل سوق خاضع للرقابة على رأس المال، حيث أصبحت العملات المشفرة قناة مالية موازية. إن حدث الإعلان عن حالة الطوارئ في ديسمبر 2024 وحدث تعليق Bithumb يوضحان نفس الديناميكية. إن التباين في هذا السوق يظهر بسرعة، ويعاقب المشاركين الذين يمتلكون مصادر معلومات صحيحة، ويتلاشى قبل أن تلحق به أجزاء أخرى من السوق.

المتداولون الذين اتخذوا إجراءات في 3 ديسمبر لم يكونوا أسرع أو أكثر ذكاءً، بل كانوا قد راقبوا الإشارات الصحيحة مسبقًا وفهموا كيف تؤثر الأحداث السياسية الكورية على آليات الأسعار على المنصة، بينما لم يكن السوق الأوسع بعد يدرك ما يحدث.

مع تعميق بنية تحتية للعملات المستقرة على مستوى عالمي، سيولد المزيد من الأسواق إشارات ضغط رأس المال التي كانت كوريا الجنوبية تطلقها على مدار العقد الماضي. التحدي لا يكمن في تحديد وجود هذه الإشارات، بل في بناء البنية التحتية والانضباط اللازمين لالتقاط هذه الإشارات باستمرار.