الرؤى الرئيسية

- تراجعت أسعار أسهم شركة نفيديا السوق الأوسع هذا العام.

- يُتوقع من محللي جيفيريز أن ترتفع أسهم الشركة إلى 275 دولارًا.

- يُتوقع ل-analysts من RBC أن يصل سوق شرائح الذكاء الاصطناعي إلى 550 مليار دولار بحلول عام 2028.

تراجعت أسعار أسهم شركة نفيديا أداء السوق الأسهم الأوسع هذا العام. وقد بقيت في تصحيح بعد أن تراجعت بنسبة 11% من ذروتها في عام 2025، حتى مع بقاء مؤشرات ناسداك 100 وسبي 500 عند مستويات قياسية. ومع ذلك، يعتقد جيفريز أن سهم نفيديا رخيص وسوف يرتفع في النهاية بنسبة 45% إلى 275 دولارًا.

جيفيريز ترفع تقييم سهم شركة إنفيديا

قدم محللو شركة جيفيريز تحليلًا إيجابيًا للغاية لسهم شركة إنفيديا، والتي ظلت ضمن نطاق ضيق هذا العام. في مذكرة، رفع هؤلاء المحللون هدف السعر إلى 275 دولارًا من 240 دولارًا. يشير التقييم إلى ارتفاع بنسبة 45% من السعر الحالي البالغ 187 دولارًا، مما يرفع رأس المال السوقي إلى أكثر من 6.7 تريليون دولار.

أشار جيفيريز إلى نقاط القوة الخاصة بالشركة في صناعة مراكز البيانات الذكاء الاصطناعي (AI) ولاحظ أن الشركة مُقدرة بسعر منخفض نسبيًا بالنظر إلى مؤشرات نموها المقدرة. بالإضافة إلى ذلك، أشار المحللون إلى الإمكانيات المبيعية لها في الصين.

سمح إدارته ترامب للشركة ببيع معالجاتها H200 إلى الصين، وأفادت التقارير عن طلب قوي. لاحظت رويترز أن الشركة تلقت 2 مليون طلب، وهو أعلى بكثير من 700 ألف في مخزونها.

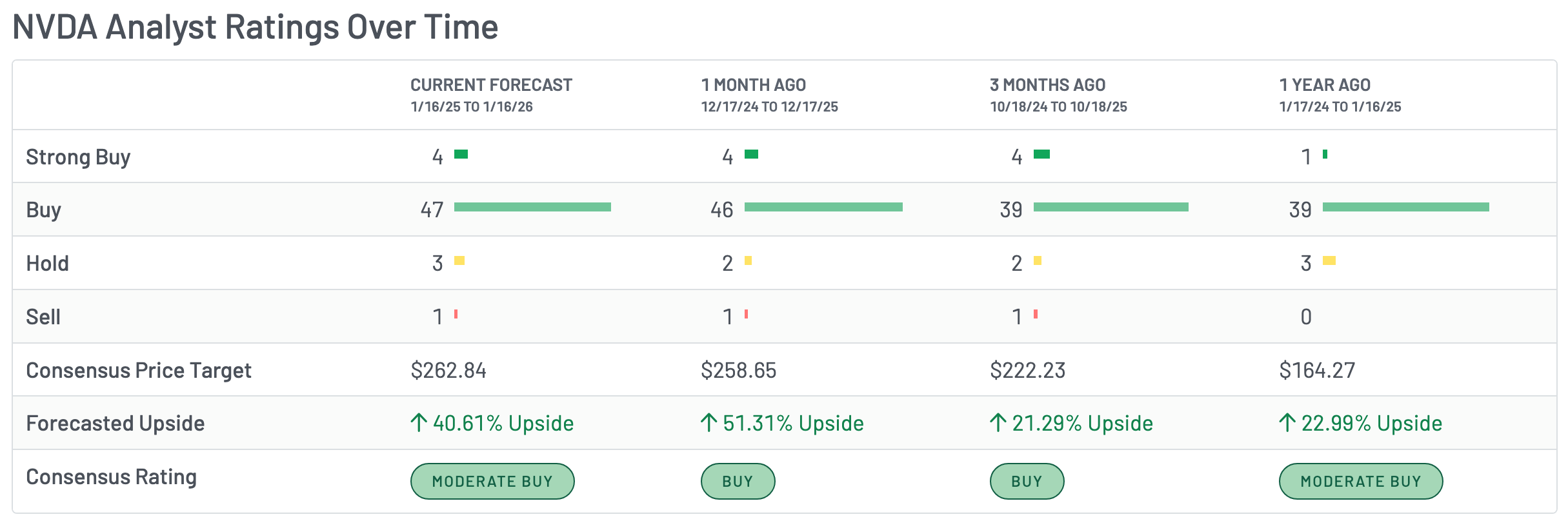

يُظهر محللو وول ستريت الآخرون تفاؤلاً كبيراً بخصوص سهم نفيديا، مع هدف سعري متوسط قدره 262 دولاراً، أي ارتفاع بنسبة 40% عن المستوى الحالي. والمتداولون الأكثر تفاؤلاً هم من شركة تيغريس وشركة لوب كابيتال، اللتين تتوقعان أن يقفز السهم إلى 350 دولاراً.

جاء ترقية جيفيريز بعد أيام من توقعات RBC بأن سوق شرائح الذكاء الاصطناعي سيواصل الأداء الجيد في السنوات القادمة. توقع التقرير أنه سيصل إلى 550 مليار دولار بحلول عام 2028 من 220 مليار دولار في عام 2025.

أشار المحللون إلى استمرار ندرة المعروض في الصناعة، والتي تؤدي إلى تراكم كبير، وإلى مراكز البيانات الضخمة المخطط لها في الولايات المتحدة وبلدان أخرى.

يُتوقع من المُحللين أن يستمر نمو شركة نفيديا على الرغم من المنافسة

يعتقد محللو وول ستريت أن شركة نفيديا قادرة على التغلب على التهديد المتزايد من المنافسين من شركات مثل AMD وغوغل، بالإضافة إلى العملاقة الصينية مثل هواوي وموار تreads وMetaX.

تتمثل الميزة الرئيسية لشركة نفيديا في كون معالجاتها أكثر تطوراً بكثير من معالجات منافسيها. وبهذه الصفة، تشعر شركات الهايبرسكيلر وغيرها من شركات مراكز البيانات بالراحة أكثر في استخدام منتجاتها. وهذا هو السبب في استمرار نجاحها حتى وإن كانت معالجات شركة إيه إم دي تقدم قيمة جيدة.

في الوقت نفسه، فإنه يتمتع بميزة برمجية بسبب معمارية CUDA الموحدة لوحدة المعالجة (CUDA)، والتي تمكن المطورين من استخدام قوة وحدات معالجته الرسومية للاستخدامات العامة.

وبالتالي، يتوقع المُحللون أن تستمر الشركة في النمو بمعدل مزدوج الأرقام لسنوات عديدة قادمة. والتقدير المتوسط هو أن إيراداتها زادت بنسبة 63% في عام 2024، وأنها ستزداد بنسبة 50% هذا العام لتصل إلى 321 مليار دولار.

يُقدّر هذا النمو بشكل مُبالغ فيه إلى حدٍ ما، إذ يمتلك مضاعف قاعدة 40 بقيمة تزيد عن 115%. يُشتق هذا المعيار من خلال جمع نمو إيراداته وهامش ربحه. تُعتبر الشركة مُقدّرة بشكل مُبالغ فيه إذا كانت قيمتها 40 أو أكثر.

كما أن نفيديا لديها نسبة سعر إلى ربح مستقبلي تقل عن 50. وبينما تعد هذه النسبة مرتفعة، فهي أصغر بكثير من نسب الشركات الأخرى مثل AMD وPalantir وShopify.

التحليل الفني لسعر سهم نفيديا

يُظهر المخطط اليومي أن سعر سهم NVDA تداول بثبات على مدى الأشهر القليلة الماضية. نتيجة لذلك، فقد شكّل نمط مثلث متماثل، مع اقتراب خطّيه من التلاقي.

ظهر هذا النمط الثلاثي بعد أن شهدت السهمة ارتفاعًا كبيرًا من أبريل إلى أكتوبر. وبذلك، هناك مؤشرات على أن السهمة شكلت نمط علم صعودي، مما قد يؤدي إلى مزيد من الارتفاع، خاصةً بعد الارتفاع الأخير نتائج TSMC.

إذا حدث ذلك، فقد يرتفع إلى أعلى مستوى على الإطلاق وهو 212 دولارًا. ستؤدي حركة فوق هذا المستوى إلى تحقيق مكاسب إضافية، محتملاً أن تصل إلى 275 دولارًا، وهو ما تتنبأ به شركة جيفريز. سيصبح التوقع الإيجابي لشركة إنفيديا غير سار إذا تراجع عن مستوى الدعم الرئيسي عند 170 دولارًا.

المنشور هل يمكن أن يقفز سهم نفيديا بنسبة 45% إلى 275 دولارًا كما تتنبأ به شركة جيفريز؟ ظهر لأول مرة على الدورية السوقية.