المؤلف: ماكس.س

قبل 24 ساعة فقط، تغيرت مسيرة التاريخ المالي في اليابان. ارتفع مؤشر نيكاي 225 بشكل عنيف بحوالي 2700 نقطة، ليقفز فوق مستوى 57000 نقطة التاريخي. هذا ليس مجرد كسر في الأرقام، بل هو تحديد مباشر لنتائج انتخابات مجلس النواب التي تمت خلال أقصر فترة انتظار منذ انتهاء الحرب العالمية الثانية (16 يومًا) — تحالف الحزب الليبرالي الديمقراطي والحزب الياباني للتجديد الحاكم حصل على الأغلبية المطلقة الثلثين من مقاعد مجلس النواب.

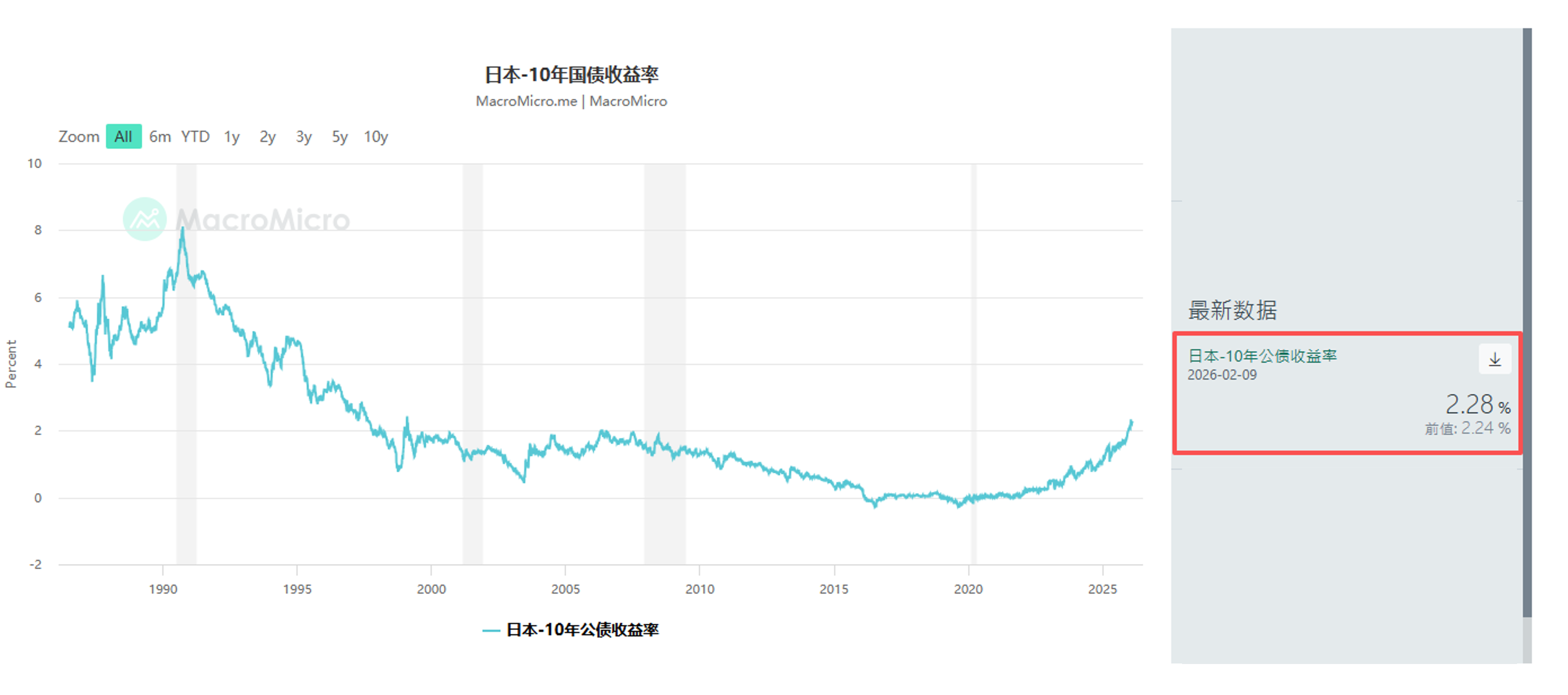

ومع ذلك، بينما كان تجار الأسهم يفتحون زجاجات الشامبانيا، كان طابور تجارة السندات يواجه الموقف بجدية شديدة. وقد شهدت السندات الحكومية اليابانية (JGB) موجة بيعية قوية، وارتفع عائد السندات ذات العشرة سنوات إلى 3.615%، وهو ما يُعد كارثة في دولة مثل اليابان التي عانت لسنوات من انخفاض مستمر في معدلات الفائدة.

كعامل مالي، نحتاج إلى تجاوز ظاهرية شموع كندو، وتفكيك منطق "أغنية الثلج والنار" هذه: الأسواق العالمية تداول حاليًا نوعًا جديدًا تمامًا من "القصة اليابانية"، وهذه القصة تتشابك مع ارتداد أسهم التكنولوجيا الأمريكية، وحاجز 5000 دولار للمعدن الأصفر، ورسالة بيع السندات الأمريكية من الصين، لتشكل لوحة واسعة ومعقدة من التحليلات الكبيرة.

الانفجار الهائل في 9 فبراير، كان لديه محرك دافع واحد فقط: توقعات التوسع المالي الناتجة عن اليقين السياسي.

بحسب أحدث نتائج العد، حصل حزب الليبرالي الديمقراطي على 316 مقعداً، بالإضافة إلى 36 مقعداً من حزب كومينو، مما أعطى للائتلاف الحاكم تفوقاً مطلقاً من أصل 465 مقعداً. وهذا يمنح الحكومة قدرة غير مسبوقة على تمرير التشريعات، بما في ذلك موضوع تعديل الدستور المثير للجدل، وأهم من ذلك —— سياسة تحفيز مالي جريئة.

إن السلسلة المنطقية لهذه الصفقة واضحة تمامًا:

- التأييد السياسي: يعني وجود أغلبية مطلقة من المقاعد أن قوة الرقابة التي تتمتع بها الأحزاب المعارضة (مثل حزب الدستور الديمقراطي) تصل إلى أدنى مستوياتها.

- التوقعات السياساتية:على الرغم من أن وزير المالية أكيرا كاتسوما تفسيره لـ «تقليل مؤقت للضرائب على مبيعات الطعام» بأنه «مدة سنتين فقط دون الاعتماد على السندات»، إلا أن السوق يضع بلا شك سعراً لتوسع مالي على المدى الطويل.

- سياسة الصناعة: الدفاع والصناعة هما قلب السياسة في أوسياكا. كما يفسر هذا أيضًا سبب تصدر أسهم الشركات المرتبطة بالدفاع مثل ميتسوبيشي للصناعات الثقيلة، بينما ارتفع سهم مجموعة سوفت بنك بنسبة 8% كرد فعل مباشر على توسيع سيولة السوق وتحسين بيئة الاستثمار في قطاع التكنولوجيا.

بالنسبة للصناديق الكمية، كانت الاستراتيجية بالأمس بسيطة للغاية:القيام بعمليات شراء متعددة في نيكي، والقيام بعمليات بيع قصيرة في الين، والقيام بعمليات بيع قصيرة في السندات اليابانية. هذا هو النموذج النموذجي لنموذج "التحفيز التضخمي" (Reflation).

إذا كان سوق الأسهم يتعامل مع "النمو"، فإن سوق السندات يتعامل مع "مقدمة مخاطر الائتمان" - أو على الأقل تدهور استدامة المالية.

لم تكن عمليات بيع سندات الخزينة اليابانية (JGB) مفاجئة. فمنذ شهر يناير، بدأت صناديق الاستثمار العالمية مثل شركة Schroders Plc وJPMorgan Asset Management في تقليل مراكزها في السندات اليابانية ذات المدى الطويل للغاية. أمس، ارتفع عائد السندات لأجل 10 سنوات بمقدار 4.5 نقطة أساس إلى 2.28%، وارتفع عائد السندات لأجل 30 عامًا بمقدار 6.5 نقطة أساس إلى 3.615%.

هذا يرسل إشارة خطرة: أن مكافأة المدة (Term Premium) تعود مرة أخرى.

يقلق المستثمرون من أن سياسة خفض الضرائب المركبة مع عبء الديون الثقيلة من الأساس، ستدفع الحكومة اليابانية إلى زيادة إصدار السندات الحكومية. وعلى الرغم من محاولات المسؤولين تهدئة السوق بأن خفض الضرائب لن يعتمد على التمويل العجزي، فإن أي تغيرات في سوق السندات الحكومية اليابانية (JGB) الذي يعاني من نقص السيولة، ستُضخم.

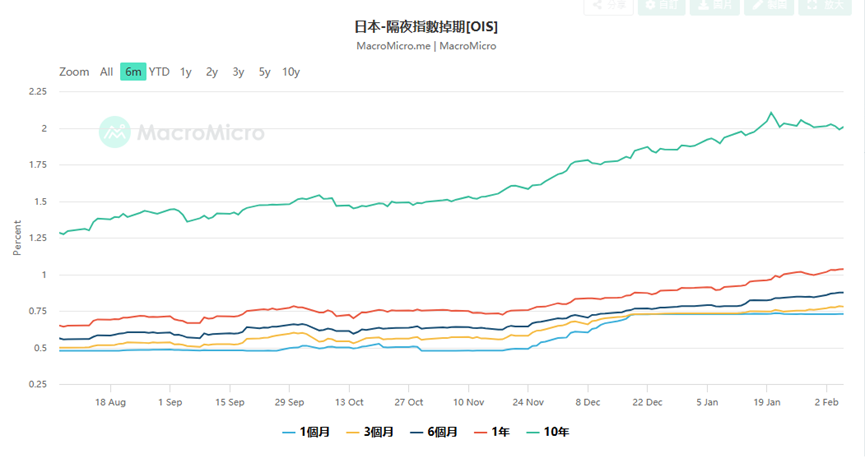

وقد أدى ذلك إلى إحداث مشكلة كبيرة لبنك اليابان المركزي (BOJ). تُظهر بيانات السندات المُستندة إلى مؤشرات الليلة (OIS) أن السوق حاليًا تحدد احتمال رفع سعر الفائدة من قبل BOJ بمقدار 25 نقطة أساس في اجتماع أبريل بنسبة تصل إلى 75٪، بل وحتى بعض التجار يبدأون في المراهنة على رفع سعر الفائدة في شهر مارس.

لماذا المراهنة على رفع أسعار الفائدة في مارس؟ لأن الين قد يهبط بشكل فوضوي بسبب تدهور المالية (وقد تراجع أمس إلى أقل من 157.76 لفترة وجيزة)، مما يضطر المصرف المركزي إلى رفع أسعار الفائدة للدفاع عن سعر الصرف، حتى لو كان ذلك يزيد من تكاليف السداد. هذا هو مثال كلاسيكي لمشكلة "الهيمنة المالية". حذّر يوسيكي ماتسو من بنك ميتسوبيشي يوكوناي، الاقتصادي الكبير في الأسواق، من أنه يجب أن نراقب بعناية تصريحات أعضاء المصرف المركزي المؤيدة لرفع الفائدة، فقد تكون تدخلًا لفظيًا من أجل منع انهيار الين.

ليست السوق اليابانية جزيرة منعزلة. عندما نوسع رؤيتنا عالميًا، نجد أن تطورات 9 فبراير جزء من عودة عالمية في الميل للrisk-taking، ولكنها تأتي مع تشققات هيكلية عميقة.

- السوق الصيني:هذا هو الخبر الكلي الأكثر إثارة للتفكير بالأمس: أوصت هيئة الرقابة الصينية المؤسسات المالية بتحجيم حيازتها من السندات الأمريكية، بحجة "مخاطر التركيز وال biếnوَّات السوقية". على الرغم من أن التعبير الرسمي كان حذرًا، وشدد على أنه لا يرتبط بالجغرافيا السياسية، إلا أن هذا الإجراء من ثاني أكبر دولة مُستثمرة في السندات الأمريكية، في ظل تضييق السيولة العالمية، لا شك أنه يمارس ضغوطًا تصاعدية على عائدات السندات الأمريكية (أي تراجع في الأسعار). وهكذا، كانت هذه إحدى الأسباب التي دفعت عائدات السندات الأمريكية بالأمس إلى الارتفاع مع عائدات السندات اليابانية. وهذا في الحقيقة يخبر السوق بأن المرسى الرئيسي للائتمان السيادي العالمي، يبدأ في الاهتزاز.

- السوق الأمريكي:ارتفع المؤشر بقيادة قطاع شرائح الأشباه الموصلات يوم الجمعة، حيث ارتفعت أسعار نفيديا وشركة AMD وشركة براودكوم بأكثر من 7% لكل منهما. تنتقل هذه الحالة مباشرةً إلى آسيا، حيث أصبحت شركات عملاقة في معدات الأشباه الموصلات مثل شركة توكو إلكترون وشركة أديفانتست قوة دافعة رئيسية لمؤشر نيكاي في محاولته لاختراق مستويات جديدة. لا يزال قصة الإنفاق الرأسمالي (Capex) على البنية التحتية لذكاء الآلة مستمرة، ورغم أن إنفاق أمازون الضخم أثار مخاوف بشأن هامش الربح، فإن منطق دورة الأجهزة لا يزال سارياً طالما استمرت الطلب على وحدات معالجة الرسومات (GPU) من نفيديا.

- سوق المعادن الثمينة:ارتفع سعر الذهب إلى 5000 دولار للأونصة بعد تقلبات حادة. هذا ليس ملاذاً آمناً، بل هو "تغطية الائتمان". عندما تقوم اليابان بتوسيع مالي، وتواجه الولايات المتحدة مشكلة سقف الديون باستمرار، وتقوم الصين بتقسيم احتياطياتها، يصبح الذهب العملة "السوبر سيادية" الوحيدة. اتهم وزير الخزانة الأمريكي سكوت بيسينت تجار الصين بتأثيرهم على تقلبات أسعار الذهب، مما كشف بحد ذاته عن قلق وزارة الخزانة الأمريكية بشأن سلطة التسعير الدولار.

كيف يجب على المستثمرين التعامل مع سوق مجزأ إلى هذا الحد — مهرجان الأسهم مقابل انهيار سوق السندات؟

- سوق الأسهم:ال롱 فولاتيلتي (Long Volatility) على الرغم من ارتفاع مؤشر نيكاي إلى أعلى مستوى له، إلا أن تراجع مؤشر فيكس (VIX) قد يكون هدوءًا قبل العاصفة. ستكون بيانات سوق العمل الأمريكي يوم الأربعاء وبيانات التضخم (المستهلك) يوم الجمعة من المتغيرات الرئيسية. إذا عاد التضخم في الولايات المتحدة إلى الارتفاع مع تحول مصرف اليابان إلى سياسة أكثر صرامة، فسيواجه الاقتصاد العالمي ضغوطًا مزدوجة على السيولة.

في هذه اللحظة، من الحكمة أن تمتلك خيارات بيع لحماية مراكزك في أسهم النمو الأساسية (مثل شركات نصف الموصلات، والشركات التجارية اليابانية). تشير بيانات السكويو الحالية إلى أن خيارات البيع لا تزال مكلفة، مما يدل على أن المؤسسات لم تُرخِّذ حذرها تمامًا.

- سوق الصرف الأجنبي:الانتعاش التكتيكي للين يواجه خطر تدخل كبير عند مستوى 157. صرح وزير المالية الياباني فوجيتسوغا كاتسويو بشكل واضح بأنه يحافظ على اتصال وثيق مع وزير الخزانة الأمريكي، مما يعني أنه لا يمكن استبعاد احتمال التدخل المشترك. إذا أكدت بنك اليابان (BOJ) رفع أسعار الفائدة في مارس أو أبريل، فقد يشهد الين موجة سريعة من مكاسب المضاربين على الهبوط. بالنسبة للمستثمرين في تداول الفوائد، فقد حان الوقت لاستكمال عمليات البيع تدريجيًا لتحقيق الأرباح.

- الأصول البديلة:التركيز على "الأصول الصلبة"، في عصر تزعزع فيه الثقة بالعملات القانونية (سواء كانت مخاوف الميزانية المتعلقة بالين أو مخاوف الديون المتعلقة بالدولار)، فإن الذهب والفضة وبعض العملات المشفرة التي استقرت في هذا الدوران الهابط (Bitcoin > 70 ألف دولار)، تمتلك قيمة تخصيص طويلة الأجل. وبشكل خاص الفضة، فقد أدت التقلبات الشديدة بنسبة 50% إلى توتر في المخزونات المادية، مما قد يثير تطورات جديدة في السوق.

في 9 فبراير 2026، وصل مؤشر نيكي إلى 57,000 نقطة، وهو ما يُعد إنجازاً عظيماً ونقطة تحول. إنه يشير إلى أن اليابان قد غادرت عصر التضخم بشكل كامل، ودخلت عصر "الوضع الطبيعي الجديد" الذي يتميز بنمو مرتفع وارتفاع التضخم وارتفاع تقلبات أسعار الفائدة. إن الأغلبية الكبيرة التي حصلت عليها أساو ناكاياما هي سيف ذو حدين: فهي قادرة على رفع أسعار الأسهم من خلال سياسات جريئة، كما أنها قادرة على تدمير ثقة سوق السندات من خلال عجز مالي مالي غير متحكم فيه.

لقد انتهى العصر الهادئ القديم الذي كان يُعرف بـ "الأسهم والديون في ازدهار مزدوج" بالنسبة للمهنيين في القطاع المالي. نحن بحاجة الآن إلى التكيف مع السيناريوهات المتطرفة التي تفشل فيها السلبية بين الأسهم والديون، بل وحتى تحدث فيها "مذبحة مزدوجة" في الأسهم والديون. في هذه الحقبة الجديدة، قد يكون التركيز على ميزانية البنك المركزي أكثر أهمية من التركيز على جداول ربحية الشركات.