المؤلف: 见微知著杂谈

إخلاء المسؤولية: تم إعداد هذا التقرير بناءً على تحليل وتلخيص تقرير البحث الصادر عن معهد أبحاث دويتشه بنك في 24 مارس 2026 بعنوان "ما الذي يعنيه الصراع الإيراني للدولار: العاصفة المثالية للنفط الدولاري"، مع دمج المفاهيم الإضافية من مناقشات الأسئلة والأجوبة، وهو مخصص فقط لأغراض البحث والمرجعية، ولا يشكل أي توصية استثمارية.

الدليل

- أولاً: المنطق الأساسي لهيمنة الدولار

- الثاني: الأصل التاريخي وآلية عمل الدولار النفطي

- ثالثًا: العلاقة بين النفط الخام وسندات الخزانة الأمريكية

- رابعًا: الضغوط الثلاثة على نظام النفط بالدولار

- خامساً: فشل المنطق القديم في الصراع الحالي

- سادساً: عوامل التخزين وتحليل السيناريوهات

- سابعًا: الاستنتاج — الدلالات الطويلة الأجل للمتغيرات البطيئة

الإرث طويل الأمد للصراع الإيراني قد يكمن في تأثيره على أسس نظام النفط بالدولار. فقد دعم دوران النفط بالدولار منذ عام 1974 مركز الدولار كعملة احتياط عالمية: شراء النفط عالميًا بالدولار → إعادة تدوير الفوائض النفطية لشراء السندات الأمريكية → تعزيز ذاتي لمكانة الدولار القيادية في التجارة الدولية. ومع ذلك، فإن هذا النظام يواجه ضغوطًا متراكمة: شقوق هيكلية كانت موجودة مسبقًا، وصدمات جديدة ناجمة عن الحرب، وتهديدات طويلة الأمد ناتجة عن التحول الطاقي. هناك آلية تفاعلية بين أسعار النفط الخام وعوائد السندات الأمريكية، وفهم هذه الآليات أمر بالغ الأهمية لتقييم تأثير الصراعات الجيوسياسية الحالية على أسعار الأصول العالمية.

الفصل الأول المنطق الأساسي لهيمنة الدولار

1.1 من النظام الذهبي إلى نظام النفط

لفهم الأزمة الحالية، يجب البدء بدراسة التطور التاريخي لهيمنة الدولار. لم تكن مكانة الدولار الدولية ثابتة، بل شهدت تحولين مؤسسيين كبيرين.

المرحلة الأولى (1945–1971): نظام بريتون وودز. بعد انتهاء الحرب العالمية الثانية، قادت الولايات المتحدة، بفضل تفوقها الاقتصادي والعسكري الساحق، إنشاء نظام نقدي دولي يركز على الدولار الأمريكي. يمكن للبنوك المركزية للدول استبدال الذهب من بنك الاحتياطي الفيدرالي بسعر ثابت قدره 35 دولارًا للأونصة، وكان الدولار يُعتبر فعليًا "إيصالًا للذهب"، وقائم على ثقة احتياطيات الذهب الأمريكية.

المرحلة الثانية (من عام 1971 حتى الآن): عصر الدولار الائتماني الصرف. في أغسطس 1971، أعلنت إدارة الرئيس نيكسون فصل الدولار عن الذهب (المعروف باسم "صدمات نيكسون")، مما أدى إلى تفكك نظام بريتون وودز. وهكذا دخل الدولار عصر العملة الائتمانية الصرفة، حيث لم يعد قيمته مدعومة بمخزونات الذهب، بل تعتمد على الائتمان السيادي الأمريكي والطلب المستمر على الأصول الأمريكية بالدولار عالميًا.

السؤال الرئيسي: بعد انفصال الذهب، ما الذي حافظ على التفوق العالمي للدولار؟ — نظام النفط بالدولار.

1.2 لماذا "يحتفظ العالم بالدولار كمدخرات" ناتج عن "يدفع العالم بالدولار"

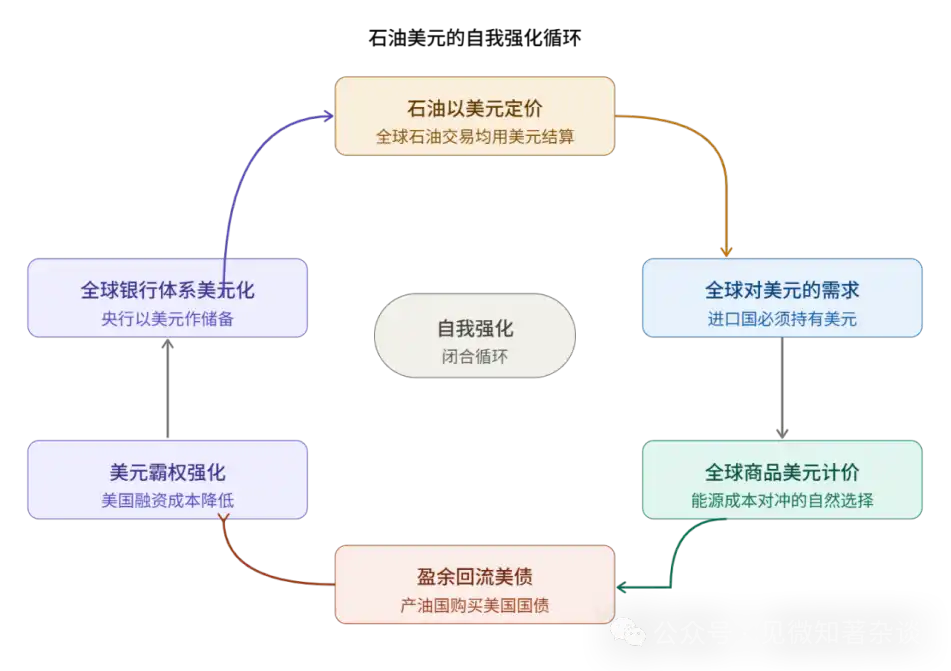

إن مركز الدولار كعملة احتياطية هو في جوهره ناتج عن مركزه كعملة تجارية، وليس العكس. يعتقد الكثيرون أن العالم يستخدم الدولار لأن الولايات المتحدة قوية، لكن سلسلة السبب والنتيجة الأكثر دقة هي:

- يتم تسعير وتسوية تجارة النفط العالمية بالدولار الأمريكي

- النفط هو تكلفة إدخال أساسية في جميع الصناعات التحويلية (من المنتجات البتروكيماوية والأسمدة والنقل إلى تشغيل المصانع)

- تفضل الشركات بشكل طبيعي تسعير المنتجات النهائية بالدولار، مما يشكل تحوطاً طبيعياً ضد تكلفة الدولار.

- نُظِّم النظام التجاري العالمي بالتالي بالدولار، مما أنتج فائضًا كبيرًا من الدولارات

- تُستثمر هذه الفوائض بشكل رئيسي في سندات الخزانة الأمريكية، مما يشكل طلبًا هيكليًا على الأصول الأمريكية.

- تجمع البنوك المركزية للدول احتياطيات من الدولار الأمريكي لتقديم دعم السيولة عندما تواجه عملاتها المحلية ضغوطًا.

هذه دورة مغلقة ذاتية التقوية، ومحركها الأساسي هو آلية تسعير النفط بالدولار.

1.3 التأثيرات الخارجية للشبكة: لماذا يصعب تقويض هيمنة الدولار

هناك مفهوم في الاقتصاد يُسمى "التأثيرات الشبكية" (Network Externality) — فكلما زاد عدد مستخدمي عملة معينة، زادت قيمة استخدامها لكل مشارك. وهذا يتوافق تمامًا مع منطق شبكات الهواتف ومنصات التواصل الاجتماعي. تتجلى تأثيرات شبكة الدولار على ثلاثة مستويات:

- مزايا السيولة: سوق الأصول بالدولار هو الأعمق والأوسع عالميًا، مع أضيق فروق السعر، وأقل تكلفة تأثير للصفقات الكبيرة، مما يجعل تكلفة الفرصة البديلة لامتلاك الأصول بالدولار هي الأدنى بين جميع العملات.

- مزايا البنية التحتية: تعمل أنظمة SWIFT للتسوية الدولية ونظام المراسلين (Correspondent Banking) حول الدولار كمركز أساسي، ومسار الدفع العابر للحدود الافتراضي العالمي هو مسار الدولار.

- مزايا الممارسات التعاقدية: البنود القياسية في العقود السلعية وخطابات الاعتماد للتمويل التجاري تُفترض افتراضيًا بالدولار الأمريكي، وتغيير هذه الممارسة يتطلب تنسيقًا متزامنًا من قبل جميع أطراف التجارة العالمية، مما يرفع تكاليف المعاملات بشكل كبير.

لهذا السبب، كان التخلي عن الدولار يُدَعى إليه لعقود ولكن التقدم بطيء. لكسر هذا الشبكة، يحتاج الأمر إلى صدمة خارجية كبيرة، أو منافس يمكنه توفير بنية تحتية بديلة في نفس الوقت، وهذان الشرطان يتجهان للالتقاء تدريجيًا في الصراع الحالي.

الفصل الثاني: الأصل التاريخي وآلية عمل الدولار النفطي

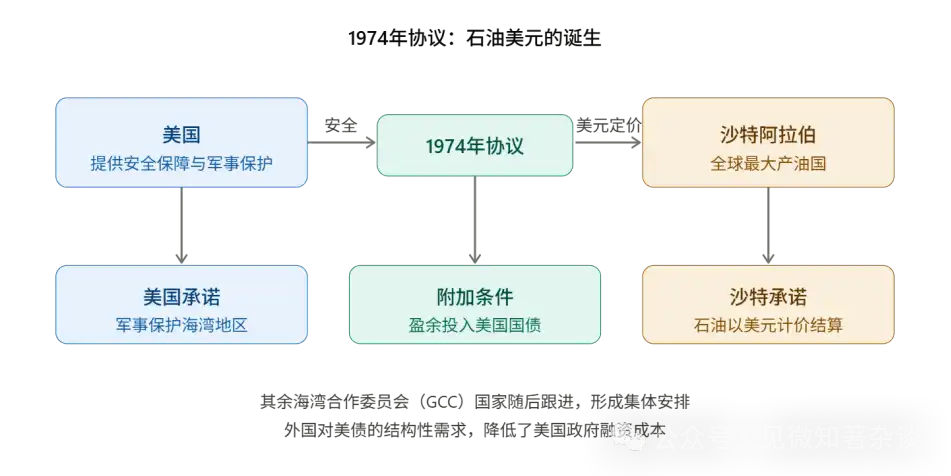

2.1 1974: صفقة تاريخية مُهملة

يمكن رجوع أصول نظام النفط والدولار إلى اتفاقية الولايات المتحدة-السعودية لعام 1974، لكن المعنى العميق لهذه الصفقة يتجاوز محتواها الحرفي بكثير.

الخلفية التاريخية: بعد انهيار نظام بريتون وودز عام 1971، فقد الدولار دعمه بالذهب وواجه أزمة ثقة كبيرة. في الوقت نفسه، أدى حظر النفط الذي فرضته الدول العربية عام 1973 إلى ارتفاع أسعار النفط أربع مرات خلال أشهر قليلة، مما أدركته الولايات المتحدة ضرورة إيجاد وسيلة جديدة لربط مكانة الدولار العالمية.

المحتوى الأساسي للتجارة: وافقت المملكة العربية السعودية على تسعير صادراتها النفطية بالدولار الأمريكي واستثمار فائض النفط في سندات الخزانة الأمريكية؛ وفي المقابل، قدمت الولايات المتحدة ضمانات أمنية وحماية عسكرية. وتبعتها دول مجلس التعاون الخليجي الأخرى، مما أدى إلى تشكيل ترتيب مؤسسي جماعي.

المعنى الاستراتيجي العميق: تستخدم الولايات المتحدة قوتها العسكرية كضمان لدعم ثقة الدولار. من حيث الجوهر، بعد انهيار نظام بريتون وودز، انتقل الدولار من "المعيار الذهبي" إلى "المعيار النفطي" — لم يعد قيمته مدعومة باحتياطيات الذهب، بل بقدرة الولايات المتحدة الجيوسياسية على التحكم في تجارة الطاقة العالمية.

آلية الدعم الضمني: الطلب الهيكلي على سندات الخزانة الأمريكية من قبل الدول المنتجة للنفط، الذي يُبقي تكلفة تمويل الحكومة الأمريكية منخفضة باستمرار. هذا يعادل دعمًا غير مباشر لسوق سندات الخزانة الأمريكية من كل نمو اقتصادي عالمي يولد طلبًا على الطاقة، وهو أقوى وأخفى ميزة اقتصادية لهيمنة الدولار.

2.2 الدورة الذاتية التقوية للدولار النفطي: ستة عقد

دورة الدولار النفطي ليست سلسلة سببية بسيطة، بل هي دائرة مغلقة مكونة من ستة عقد، وكل عقدة تعزز العقد الأخرى:

الميزة الأساسية لهذا الدورة هي طبيعتها الذاتية التقوية: تكلفة انسحاب أي مشارك بشكل منفصل مرتفعة جدًا، لأنه يجب عليه التخلي عن مزايا السيولة والراحة التي يوفرها الشبكة بأكملها. وهذا يفسر لماذا لا يزال موقع الدولار المهيمن ثابتًا حتى مع انخفاض المكانة النسبية للولايات المتحدة على المستوى الدولي.

الفصل الثالث العلاقة بين النفط وأذون الخزانة الأمريكية

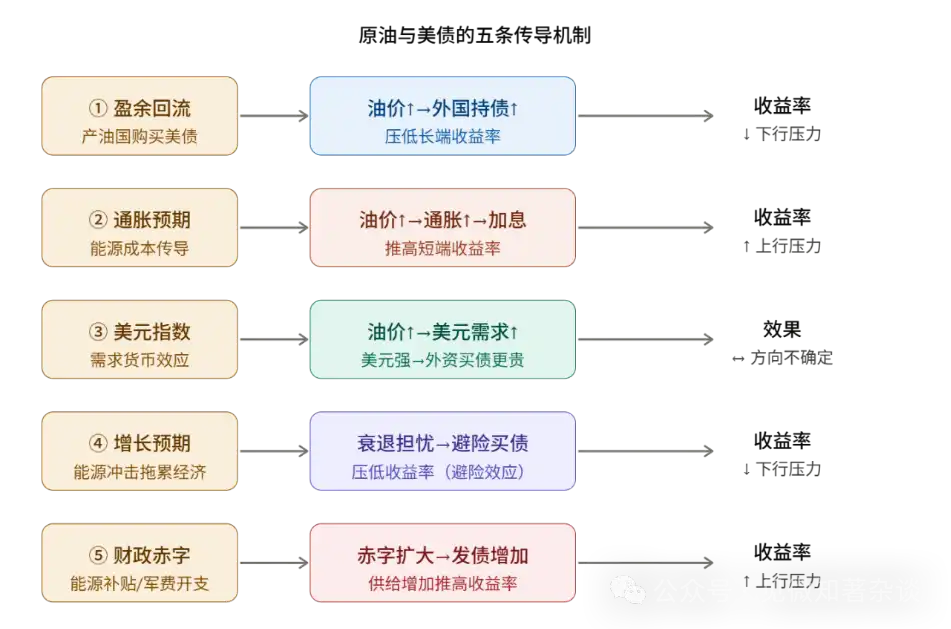

فهم العلاقة بين أسعار النفط وعوائد السندات الأمريكية هو أحد المهام التحليلية الأساسية في هذا التقرير. هذه العلاقة أكثر تعقيدًا بكثير من "ارتفاع أسعار النفط يؤدي إلى ارتفاع عوائد السندات الأمريكية" أو "انخفاض أسعار النفط يؤدي إلى انخفاض عوائد السندات الأمريكية" — في الواقع، فإن ارتفاع أسعار النفط ينشط في نفس الوقت خمس آليات نقل مختلفة الاتجاه، ويتحدد التأثير الصافي النهائي بناءً على القوة النسبية لهذه الآليات الخمس في سياق معين.

3.1 الآلية الأولى: تأثير إعادة تدفق الفائض (خفض العائد)

مسار الانتقال:ارتفاع أسعار النفط → زيادة دخل الدول المنتجة للنفط بالدولار → تراكم الفائض الدولاري → شراء سندات الخزانة الأمريكية → ارتفاع الطلب على السندات → ضغط هابط على العوائد.

هذا أوضح تجسيد لدورة الدولار النفطي. على سبيل المثال، مع ارتفاع أسعار النفط من 30 دولارًا للبرميل إلى 147 دولارًا للبرميل في منتصف العقد الأول من القرن الحادي والعشرين، زادت فائض الدولار لدى دول مجلس التعاون الخليجي بشكل كبير، وارتفع شراءها لأذون الخزانة الأمريكية بشكل ملحوظ، مما أنشأ طلبًا خارجيًا مستمرًا.

حالة تاريخية: بين عامي 2004 و2006، رفعت الفيدرالي الأمريكي أسعار الفائدة 17 مرة متتالية، ورفعت سعر فائدة الصندوق الاتحادي من 1% إلى 5.25%، لكن عائد سندات الخزانة الأمريكية لأجل 10 سنوات تبقى تقريبًا دون تغيير. ووصف آلان غرينسبان، رئيس الفيدرالي آنذاك، هذا الظاهرة بـ"لغز الفائدة" (Conundrum). أحد التفسيرات المهمة في الأوساط الأكاديمية هو إعادة تدفق الدولار النفطي—الطلب المستمر من الدول المنتجة للنفط على شراء السندات الناتج عن ارتفاع أسعار النفط، والذي ضغط باستمرار على العوائد طويلة الأجل.

3.2 الآلية الثانية: تأثير التوقعات التضخمية (رفع العائد)

مسار الانتقال: ارتفاع أسعار النفط → انتقال تكاليف الطاقة إلى جميع الأسعار → تزايد توقعات التضخم → توقع السوق بزيادة أسعار الفائدة من قبل الفيدرالي الأمريكي → ارتفاع العوائد على المدى القصير → مما يدفع بدوره إلى ارتفاع العوائد على المدى الطويل.

الطاقة هي مدخل أساسي في الإنتاج الصناعي، وارتفاع أسعار النفط ينقل تأثيراته إلى أسعار السلع الاستهلاكية النهائية عبر قنوات مباشرة (تكاليف الوقود) وقنوات غير مباشرة (تكاليف النقل وتكاليف المواد الخام)، مما يولد تأثيرات تضخمية واسعة النطاق. وبصفة美联储 كحارس نهائي للتضخم، عندما تواجه ضغوط تضخمية، عادةً لا تملك خيارًا آخر سوى تشديد السياسة النقدية ورفع أسعار الفائدة في السوق.

هذه الآلية معاكسة لآلية واحدة، وتشكل علاقة تحوط. أيهما يهيمن يعتمد على طبيعة الصدمة النفطية:

1) ارتفاع أسعار النفط المُحَرَّك بالطلب (زيادة الطلب الناتجة عن ازدهار الاقتصاد العالمي): عادةً ما يكون تأثير إعادة تدوير الفائض أقوى، مع عوائد منخفضة

2) ارتفاع أسعار النفط الناتج عن صدمة العرض (انقطاع الإمدادات الجيوسياسية): عادةً ما يكون تأثير التضخم أقوى، مع ضغوط أكبر على صعود العوائد

3.3 الآلية الثالثة: تأثير مؤشر الدولار (الاتجاه غير مؤكد)

مسار الانتقال: ارتفاع أسعار النفط → زيادة الطلب العالمي على الدولار (لشراء النفط، يجب أولاً شراء الدولار) → قوة الدولار → ارتفاع تكلفة تحويل الأصول الأمريكية للمستثمرين الأجانب → تقييد الطلب الأجنبي على السندات على الهامش.

هذه الآلية أكثر خفاءً. شراء النفط يتطلب الدولار، وارتفاع أسعار النفط يعني زيادة الطلب العالمي على الدولار، مما يرفع مؤشر الدولار. لكن قوة الدولار تمثل سيفًا ذا حدين بالنسبة للسندات الأمريكية:

للمستثمرين المحليين: لا تأثير على أسعار الصرف، الطلب ثابت

للمستثمرين الأجانب: قوة الدولار تعني ارتفاع تكلفة تحويل عملتهم المحلية إلى دولار أمريكي، مما يزيد من التكلفة الفعلية للاستثمار في السندات الأمريكية ويقلل من الرغبة في الشراء الإضافي.

لذلك، فإن التأثير الصافي لهذه الآلية يعتمد على التأثير الحدي للمستثمرين الأجانب في سوق السندات الأمريكية، وهو اتجاه غير مؤكد، وغالبًا ما يكون عاملًا مخففًا للآليات الأخرى.

3.4 الآلية الرابعة: تأثير التوقعات بالنمو (خفض العائد)

مسار الانتقال: ارتفاع أسعار النفط بشكل حاد → توقعات بضرر النمو الاقتصادي → تحول السوق إلى الأصول الآمنة → تدفق الأموال إلى سندات الخزانة الأمريكية كأعلى أصول أمان عالميًا → انخفاض العوائد.

عندما تؤدي الزيادة الحادة في أسعار النفط إلى مخاوف من ركود اقتصادي، يتدفق رأس المال العالمي نحو السندات الأمريكية بحثًا عن الملاذ الآمن. يمكن أن يكون هذا "التأثير الآمن" قويًا جدًا في الحالات المتطرفة، لدرجة أنه يمكنه تجاوز القوى الصاعدة للتضخم.

الدروس التاريخية لعامي 1979–1980: أدى الثورة الإيرانية إلى أزمة النفط الثانية، حيث ارتفعت أسعار النفط في وقت دخلت فيه الاقتصاد العالمي في ركود تضخمي. قام رئيس مجلس الاحتياطي الفيدرالي فولكر برفع سعر صندوق الاحتياطي الفيدرالي إلى 20% لكسر توقعات التضخم. هذا مثال متطرف على تغلب تأثير التضخم على جميع الآليات الأخرى، كما يوضح أنه عندما يكون الصدمة العرضية كافية بشدة، فإن استجابة سياسة مجلس الاحتياطي الفيدرالي تصبح العامل الحاسم في تحديد مسار العوائد.

3.5 الآلية الخامسة: تأثير العجز المالي (رفع العوائد)

مسار الانتقال: صدمة أسعار النفط → إجبار الحكومات المستوردة للطاقة على زيادة دعم الطاقة + زيادة الميزانية العسكرية → توسع العجز المالي → زيادة عرض السندات الحكومية → عند ثبات الشروط الأخرى، انخفاض أسعار السندات وارتفاع العوائد.

هذه الآلية بارزة بشكل خاص في الصراع الحالي. فالحرب لا ترفع فقط إنفاق الدفاع، بل تجبر الحكومات أيضًا على دعم تكاليف الطاقة للسكان والشركات لمنع الاضطرابات الاجتماعية، مما يوسع العجز المالي بسبب الضغط المزدوج. والأهم من ذلك، مع استمرار توسع حجم سندات الخزانة الأمريكية، فإن السوق بحاجة إلى علاوة عوائد أعلى لامتصاص العرض الإضافي، خاصة مع تراجع المشترين الأجانب.

3.6 مقارنة القوانين التاريخية للآليات الخمس الكبرى

الباب الرابع: الضغوط الثلاثة على نظام النفط بالدولار

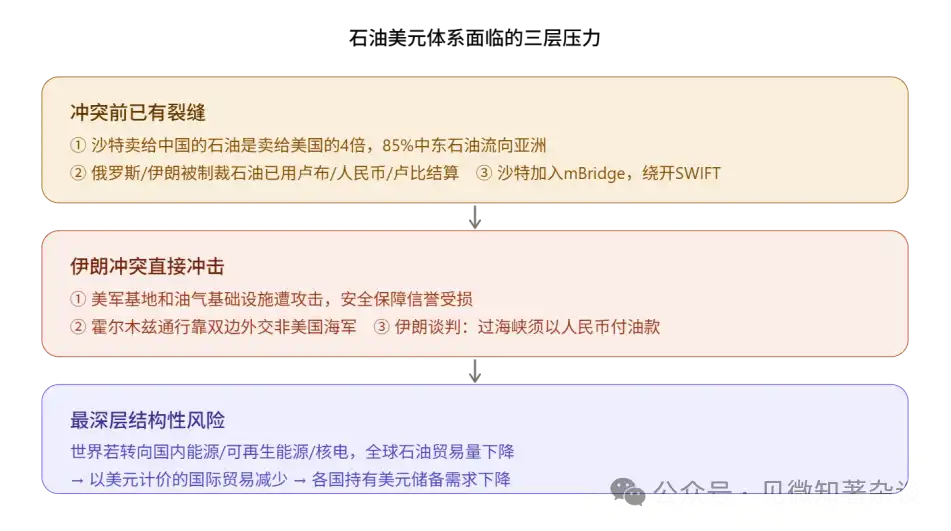

4.1 الطبقة الأولى: الشقوق الهيكلية الموجودة مسبقًا قبل النزاع

عملية تقويض نظام الدولار النفطي بدأت قبل اندلاع الصراع الإيراني. التغييرات الهيكلية الأربعة التالية هي خلفية ضرورية لفهم الأزمة الحالية:

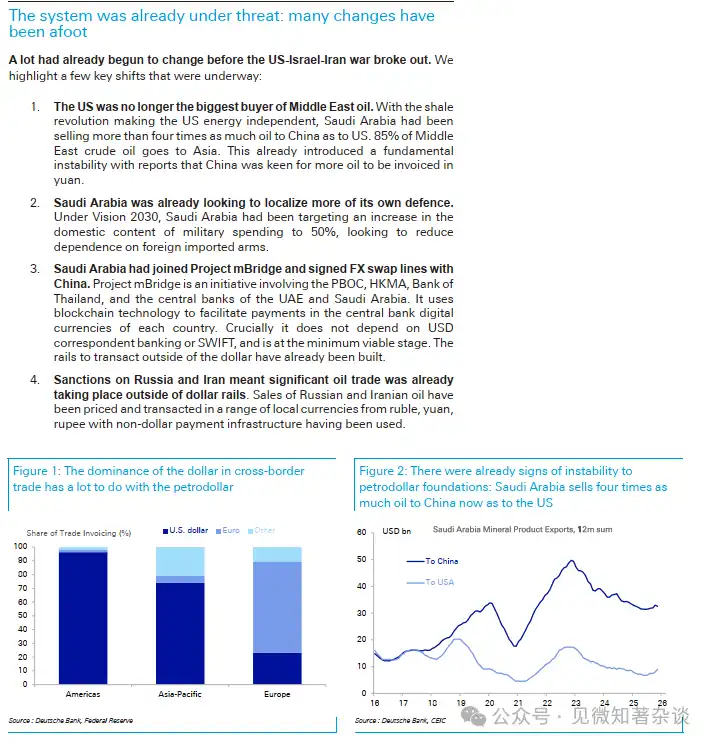

- الشق الأول: لم تعد الولايات المتحدة المشتري الرئيسي للنفط الأوسطي

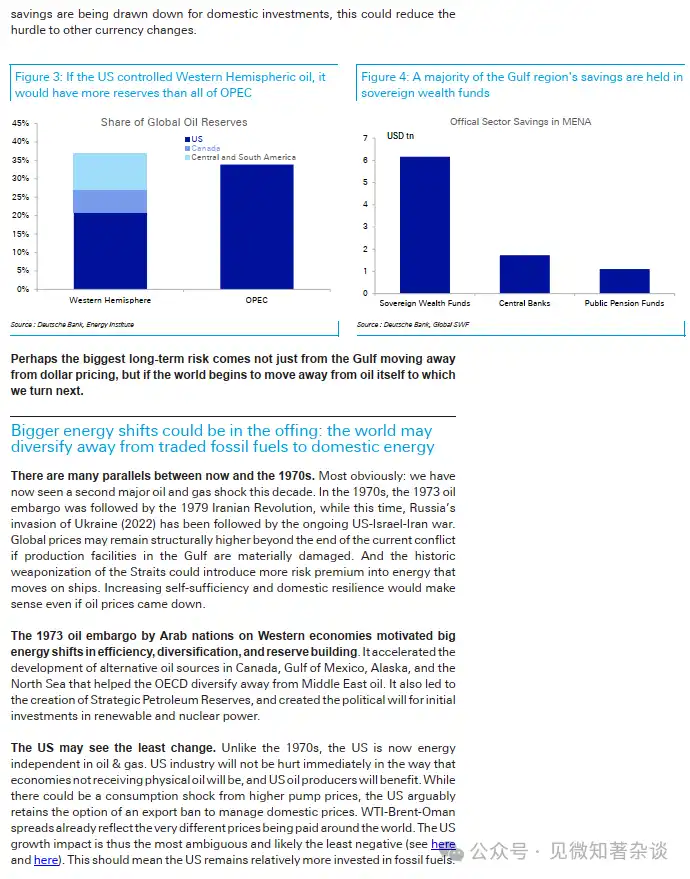

أدى الثورة الصخرية الأمريكية (التي بدأت عام 2008 وانفجرت بشكل كامل خلال العقد الثاني من القرن الحادي والعشرين) إلى تغيير جذري في مشهد التجارة النفطية العالمية. فقد حققت الولايات المتحدة الاكتفاء الذاتي من الطاقة، وانخفض اعتمادها بشكل كبير على النفط الأوسطي. حاليًا، فإن صادرات السعودية من النفط إلى الصين تزيد بأكثر من أربع مرات عن صادراتها إلى الولايات المتحدة، و85% من النفط الأوسطي تتجه إلى آسيا.

هناك تناقض جيوسياسي عميق: تقدم الولايات المتحدة ضمانات أمنية بمال دافعي الضرائب، لكن المُستفيدين الرئيسيين من تدفق النفط لم يعودوا الولايات المتحدة بعد الآن. يصبح هذا التناقض أكثر صعوبة في شرحه للناخبين على المستوى السياسي الداخلي الأمريكي، ويشكل ضغطًا هيكلياً طويل الأمد على العلاقة الأمريكية-السعودية.

- الشق الثاني: السعودية تعزز الاستقلال الدفاعي

في إطار رؤية 2030، حددت المملكة العربية السعودية هدفًا بزيادة نسبة المشتريات المحلية للإنفاق العسكري إلى 50٪، وتدفع بقوة نحو توطين الصناعة الدفاعية. هذا ليس مجرد سياسة صناعية، بل هو إشارة جيوسياسية: عندما لا يعتمد بلد ما بالكامل على إمدادات الأسلحة من الحلفاء، تزداد مرونته في تعديل مواقفه السياسية بشكل ملحوظ.

- الشق الثالث: مشروع mBridge — البنية التحتية التي تتجنب مسار الدولار

مشروع mBridge هو نظام دفع عابر للحدود طورته بنك الشعب الصيني وهيئة النقد在香港، وبنك تايلاند المركزي، والبنك المركزي الإماراتي، والبنك المركزي السعودي، ويستخدم تقنية البلوكشين لتسوية المعاملات باستخدام العملات الرقمية للبنوك المركزية (CBDC) لكل دولة، مما يتجاوز نظام SWIFT ونظام البنوك الوكيلة بالدولار.

يعمل نظام الدفع بالدولار الحالي على النحو التالي: عادةً ما تحتاج الأموال العابرة للحدود إلى المرور عبر بنوك وكلاء أمريكية، ويجب أن تمر حركة الأموال عبر دفتر حسابات أمريكي، مما يسمح للولايات المتحدة بمراقبة وفرض عقوبات على تدفقات الأموال العالمية. إن الأهمية الاستراتيجية لـ mBridge تكمن في أنها تُنشئ بنية تحتية دولية للتسوية تعمل بالكامل خارج نطاق رؤية الولايات المتحدة. وتشير التقرير بشكل خاص إلى أن هذا النظام وصل إلى "المرحلة الدنيا القابلة للتطبيق" (Minimum Viable Stage) — أي أنه تقنيًا أصبح قابلاً للاستخدام الفعلي، وليس مجرد مفهوم.

تم تجهيز البنية التحتية لتجنب الأسلحة العقابية، وهي واحدة من أبرز التغييرات الهيكلية في هذه الأزمة.

- الشق الرابع: العقوبات تُحفز إنشاء أنظمة بديلة

العقوبات الأمريكية ضد روسيا وإيران عملت موضوعياً كـ "مختبر للتخلي عن الدولار". أجبرت الدول الخاضعة للعقوبات على تطوير حلول دفع بديلة، وقد نشأت بالفعل ممارسات تجارية كثيرة بين روسيا وإيران، وروسيا والصين، وروسيا والهند تُ结算 بالعملات المحلية. ستبقى هذه الخبرات والبنية التحتية وستنتشر لاستخدامها من قبل مشاركين إضافيين. إن "تسلح العقوبات" له آثار عكسية واضحة — كلما زاد تكرار العقوبات، زاد إدراك العالم لضعف الاعتماد على الدولار، وزاد الدافع للتخلي عنه.

4.2 الطبقة الثانية: التأثيرات الثلاثة المباشرة للصراع الإيراني

الصدمة الأولى: تضرر سمعة الأمان الأمريكي

تعرضت القواعد العسكرية الأمريكية في منطقة الخليج لهجوم، وتم استهداف البنية التحتية للنفط والغاز، حيث تتجاوز الدلالات الرمزية لهذه الأحداث خسائرها الملموسة. المبدأ الأساسي لاتفاقية عام 1974 كان قدرة الولايات المتحدة على توفير ضمانات أمنية فعالة، والآن يُشكك في هذا المبدأ علنًا ومرارًا. بالنسبة للدول الأعضاء في مجلس التعاون الخليجي، فإن هذا يُحفز حسابًا عقلانيًا: إذا لم تعد ضمانات الأمن موثوقة، فهل يستحق الاستمرار في دفع تكلفة "التسعير بالدولار" هذه كرسوم ضمنية؟

الصدمة الثانية: إعادة هيكلة سياسية لحق المرور عبر هرمز

تمت الموافقة على مرور بعض الناقلات عبر مضيق هرمز من خلال الدبلوماسية الثنائية وليس من خلال القوة البحرية الأمريكية — حيث حصلت السفن الموجهة إلى الصين والهند واليابان على تراخيص المرور. وهذا يعني أن السيطرة على هذه القناة الأكثر أهمية عالميًا للطاقة تنتقل من "القوة العسكرية الأمريكية" إلى "الإرادة السياسية الإيرانية".

يمر حوالي 20 مليون برميل من النفط يوميًا عبر مضيق هرمز، وهو ما يمثل 20% من صادرات النفط العالمية.这不是抽象的地缘政治,而是直接影响日本、韩国、欧洲工厂能否开工的现实问题。

الضربة الثالثة: التوجيه الإجباري لليوان النفطي

أكبر التقارير إثارةً جاءت من وسائل إعلام متعددة: إيران تجري مفاوضات مع بعض الدول للسماح لها بدفع رسوم النفط باليوان الصيني مقابل حق المرور عبر هرمز. إذا تم تنفيذ هذا الترتيب، فسيكون معناه أن حق المرور نفسه أصبح ورقة مساومة في تحديد عملة تسعير النفط—وهو أداة جديدة تربط السيطرة الجيوسياسية بالسياسة النقدية مباشرة، ويمكن فهمها كنسخة إجبارية من "اليوان النفطي".

بمجرد إثبات جدوى هذه الآلية، سيكون أثرها الت示范ي عميقًا. قد تتشكل تدريجيًا منطقة تسعير مستقلة باليوان على طريق تجارة النفط من الشرق الأوسط إلى آسيا، بالتوازي مع منطقة تسعير بالدولار الأمريكي في نصف الكرة الغربي—وهو جوهر السيناريو "الأسوأ" في التقرير.

4.3 الطبقة الثالثة: التحول الطاقي — تهديد أكثر جوهرية للدولار

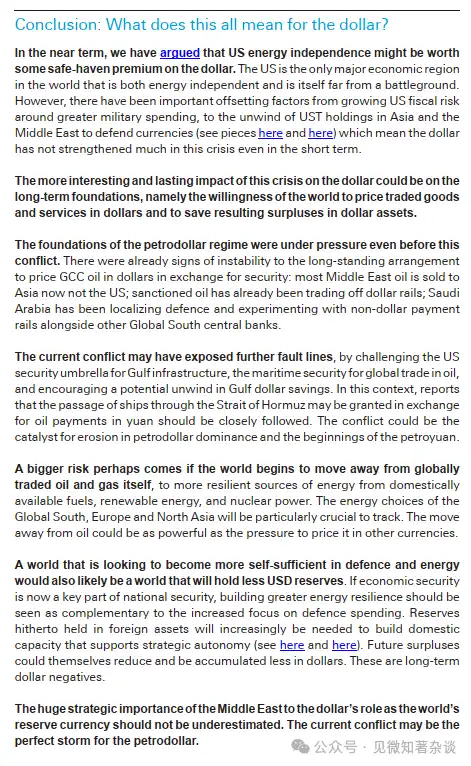

المخاطر الأعمق من تبديل النفط مقابل العملة هي انخفاض إجمالي تجارة النفط العالمية. هناك تمييز أساسي هنا: المهم ليس كمية النفط التي تستهلكها العالم، بل كمية النفط التي تُتداول عبر الحدود العالمية.

إذا قلّلت أوروبا من واردات النفط من خلال الطاقة النووية والطاقة المتجددة، فسيتقلص الفائض التصديري في الشرق الأوسط، وسينخفض حجم التجارة التي تُ结算 بالدولار، مما يؤدي إلى انخفاض الطلب العالمي على الدولار—حتى مع ارتفاع أسعار النفط، ستنخفض آلية النفط بالدولار.

المسارات الثلاثة للتحول للاقتصادات المعتمدة على الطاقة:

تحذير أساسي: يواجه نظام النفط والدولار ضغطًا على كلا الركين: النفط يواجه ضغطًا للتخلي عن التسعير بالدولار، بينما يواجه الدولار ضغطًا ناتجًا عن انخفاض الطلب بسبب تراجع حجم تجارة النفط.

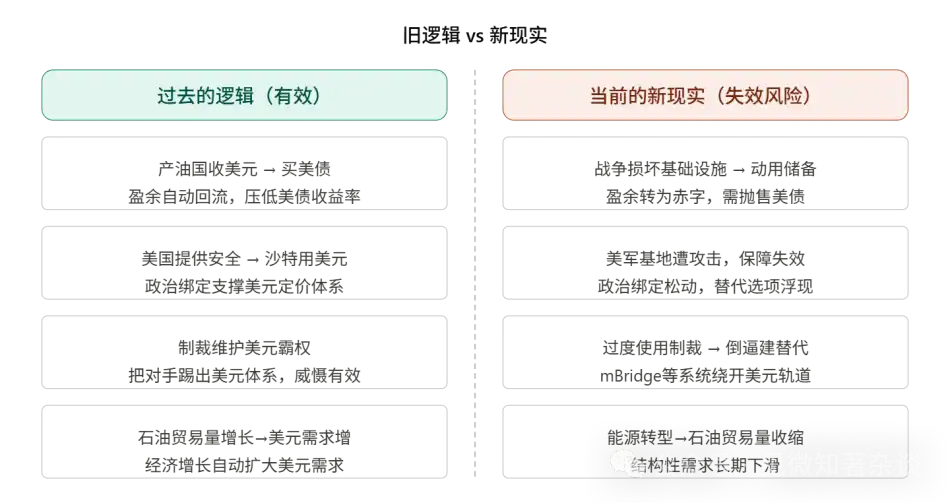

الفصل الخامس: فشل المنطق القديم في الصراع الحالي

5.1 عكس الفائض: من أكبر المشترين إلى البائعين المحتملين

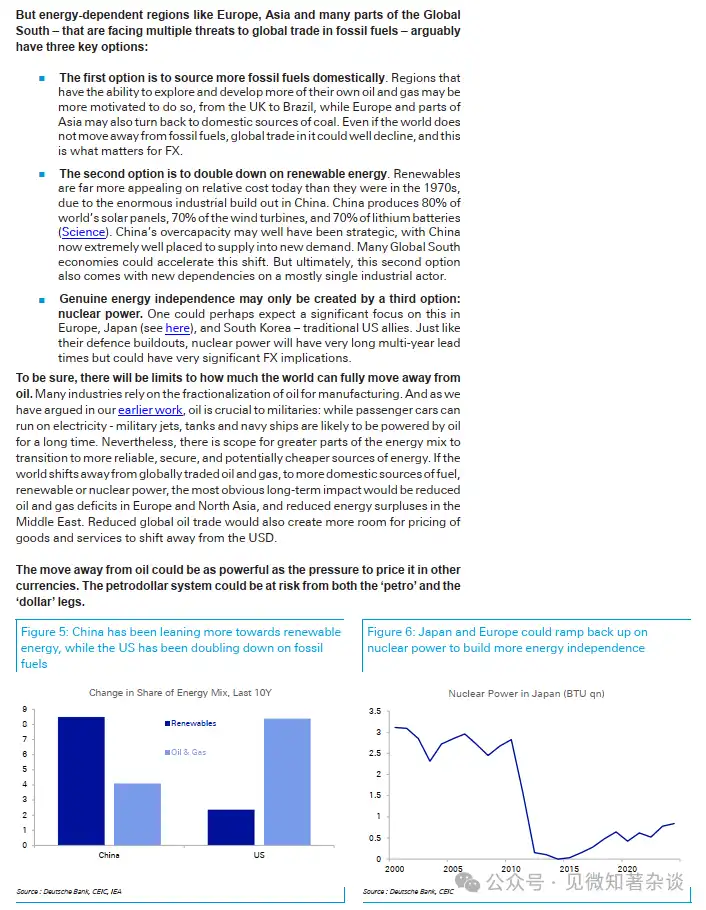

تاريخيًا، كانت صدمات أسعار النفط عادةً ما ترافقها زيادة في الفوائض الدولارية لدول مجلس التعاون الخليجي، مما يقود إلى طلب أكبر على سندات الخزانة الأمريكية. لكن الصراع الحالي كسر هذا النمط: فالحرب تدمّر في نفس الوقت البنية التحتية والإنتاجية للنفط والغاز في الدول المنتجة، وقد تتحول اقتصادات الخليج من كونها كيانات فائضة إلى كيانات عجز تحتاج إلى استخدام احتياطياتها لإصلاح اقتصادها.

مرجع الحجم: يمتلك منطقة الشرق الأوسط وشمال إفريقيا حوالي 2 تريليون دولار من الاحتياطيات التي تديرها البنوك المركزية، وحوالي 6 تريليونات دولار من صناديق الثروة السيادية. يتم تخصيص هذه الأصول بشكل رئيسي إلى سندات الخزانة الأمريكية. إذا تم استردادها بكميات كبيرة للاستخدام في إعادة الإعمار المحلية، فستكون هذه الحركة معاكسة تمامًا لتدفق الدولار النفطي التاريخي — وتصبح منطقة الشرق الأوسط وشمال إفريقيا طرفًا مبيعًا صافيًا لسندات الخزانة الأمريكية.

5.2 الضغوط الهيكلية على جانب العرض في سندات الخزانة الأمريكية

لفهم سوق السندات الأمريكية الحالي، يجب النظر إلى انخفاض الطلب وتوسع العرض معًا:

- الجانب الطلب: قد يتحول احتياطي دول مجلس التعاون الخليجي من الشراء الصافي إلى البيع الصافي؛ انخفض حيازة الصين من السندات الأمريكية من ذروة حوالي 1.3 تريليون دولار إلى حوالي 770 مليار دولار؛ تستمر اليابان في بيع السندات الأمريكية بسبب ضغوط التدهور في قيمة الين من أجل التدخل في سوق الصرف الأجنبي

- الجانب العرضي: استمرار توسع العجز المالي الأمريكي، مع رفع مزيد من النفقات بسبب ميزانية الحرب، وتجاوز مخزون سندات الخزانة الأمريكية 35 تريليون دولار أمريكي، مع تسجيل أعلى كمية صافية للإصدار السنوي على الإطلاق

هذا يعني أن سوق السندات الأمريكية يمر بتحول هيكلية تاريخية: من كون "البنوك المركزية الأجنبية مشترين حديين مستقرين" إلى كون "البنوك المركزية الأجنبية تصبح بائعين صافين"، ويجب على المشترين المحليين (الاحتياطي الفيدرالي، صناديق المعاشات، البنوك التجارية) ملء هذا الفجوة، مما يؤدي إلى ارتفاع علاوة العائد المطلوبة.

5.3 لماذا لم يقوى الدولار هذا المرة

تاريخيًا، غالبًا ما ترافق الأزمات الجيوسياسية تعزيزًا للدولار الأمريكي (تأثير الملاذ الآمن). لكن في هذا الصراع، كان أداء الدولار الأمريكي أضعف بكثير مما كان متوقعًا بسبب عوامل متعددة تُوازن بعضها البعض:

إيجابيًا: تزوّد الولايات المتحدة نفسها بالطاقة، مما يوفر علاوة وقائية معينة، وهي الدولة الكبرى الوحيدة بين الاقتصادات الكبرى عالميًا التي تتمتع باستقلال طاقي وتبعد عن ساحات القتال.

سلبي (1): ارتفاع مخاطر التوسع المالي، وزيادة الإنفاق العسكري تُثقل كاهل مخاوف العجز المالي الأمريكي

سلبي (2): تبيع دول آسيا والشرق الأوسط سندات الخزانة الأمريكية للدفاع عن أسعار صرف عملاتها المحلية (عكس تدفق الدولار النفطي)

سلبي (3): تراجع دورة النفط والدولار، آليات الدعم التلقائي التي دعمت الدولار تاريخيًا تفقد فعاليتها

يشرح هذا المزيج من "الصراعات الداخلية والخارجية" سبب أداء الدولار الأضعف مقارنة بما تنبأ به النمط التاريخي خلال هذا الصراع.

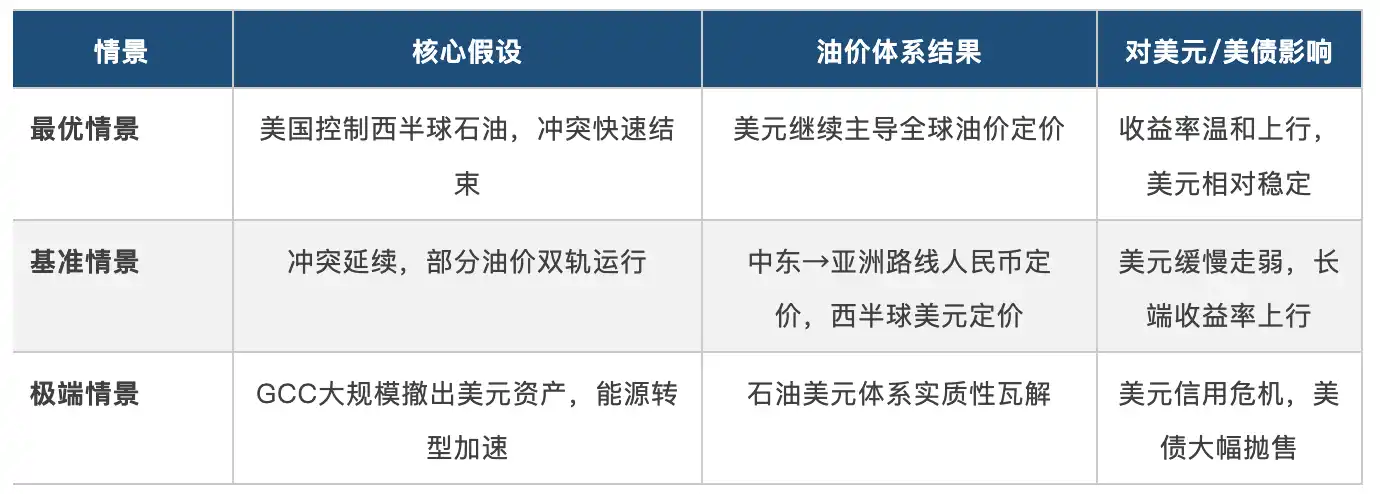

الفصل السادس: عوامل المخزون وتحليل السيناريوهات

6.1 القوة العكسية التي لا يمكن تجاهلها

For theseimportant buffer factors, understandingafterhelps form a more complete judgment:

قد تصبح الولايات المتحدة أكبر دولة موردة للنفط

بفضل الثورة الصخرية، حققت الولايات المتحدة الاستقلال الطاقي، وإذا قامت بدمج موارد نصف الكرة الغربي (كندا وأمريكا الوسطى والجنوبية) بشكل إضافي، فستتجاوز احتياطياتها تلك الخاصة بمنظمة أوبك. كأكبر دولة موردة، ستكون للولايات المتحدة القدرة على قيادة شروط تسعير التجارة النفطية — من "حماية المشترين" إلى "التحكم في العرض" — للحفاظ على نظام التسعير بالدولار في الإطار الجديد.

الدول الخليجية مرتبطة بعمق بالدولار الأمريكي

تُثبّت عملات دول الخليج بالدولار، وذلك بفضل احتياطيات أجنبية وصناديق ثروة سيادية تبلغ تريليونات الدولارات. ترتبط قيمة هذه الاحتياطيات مباشرة بسعر صرف الدولار، وأي إجراء لخفض الاعتماد على الدولار سيُحفّز هجمات طائفية على عملاتها الخاصة، مما يشكّل آلية رادعة قوية.

6.2 تحليل السيناريو: ثلاث مستقبلات محتملة

الفصل السابع الخاتمة: الدلالات الطويلة الأمد للمتغيرات البطيئة

7.1 التمييز بين قصير الأجل وطويل الأجل

على المدى القصير (1-3 سنوات)، توفر الاستقلالية الطاقية الأمريكية ميزة نسبية معينة، لكن عوامل سلبية متعددة تتعارض مع بعضها البعض، مما قد يحافظ على الدولار عند مستويات مرتفعة لكنه يصعب أن يقوى بشكل ملحوظ، بينما تواجه عوائد سندات الخزانة الأمريكية مخاطر صعودية بسبب العجز المالي وضغوط التضخم.

الأكثر أهمية هي التغييرات الهيكلية طويلة الأجل (أكثر من 3-10 سنوات). وحددت التقرير ثلاثة مسارات طويلة الأجل تضغط على الدولار: تنويع عملات تسعير النفط، وانخفاض حجم التجارة النفطية العالمية (التحول الطاقي)، وخفض الدولارات الاحتياطية من قبل الدول لأسباب تتعلق بالاستقلال الاستراتيجي. هذه المسارات الثلاثة هي متغيرات بطيئة، ولن تتحقق بشكل حاد على المدى القصير، ولكن بمجرد تشكيلها كاتجاه، ستكون صعبة العكس.

7.2 إشارات الأكثر استحقاقًا للمتابعة

المؤشرات التالية هي أهم نوافذ المراقبة لتحديد مسار نظام النفط بالدولار:

ترتيبات عبور مضيق هرمز: هل يتم إنشاء آلية ثابتة للدفع باليوان مقابل حق العبور؟

اتجاهات صناديق الثروة السيادية في مجلس التعاون الخليجي: هل حدث انخفاض منهجي في حيازات الدولار الأمريكي في منطقة الشرق الأوسط وشمال إفريقيا؟

حجم استخدام مشروع mBridge: هل بدأ حجم المعاملات الفعلية في التوسع؟

عملة تسديد النفط السعودي: هل هناك عقود نفط غير دولارية مؤكدة؟

الاستثمار في الطاقة النووية في أوروبا واليابان وكوريا: هل يشكل خطة واقعية للتخلي عن الوقود الأحفوري؟

7.3 الحكم الأساسي الأخير

الحكم الأساسي في نهاية التقرير يستحق التأمل المتكرر: 【عالم يركز على الدفاع والاستقلال الطاقي سيكون أيضًا عالمًا يحتفظ باحتياطيات أقل من الدولار.】这不是关于美元崩溃的预言,而是关于美元缓慢退潮的结构性判断。当全球各国的最优战略从「融入美元体系」转向「降低对美元的脆弱性」,石油美元循环的每一个节点都会在边际上弱化。这是一个以十年为单位的慢变量,但它的方向,已经因为这场冲突变得更加清晰。