احتفظ بالمركز، وانتظر نقطة دخول أفضل وصعود BTC.

كاتب المقال: بنجي @ IOSG

المصدر: IOSG

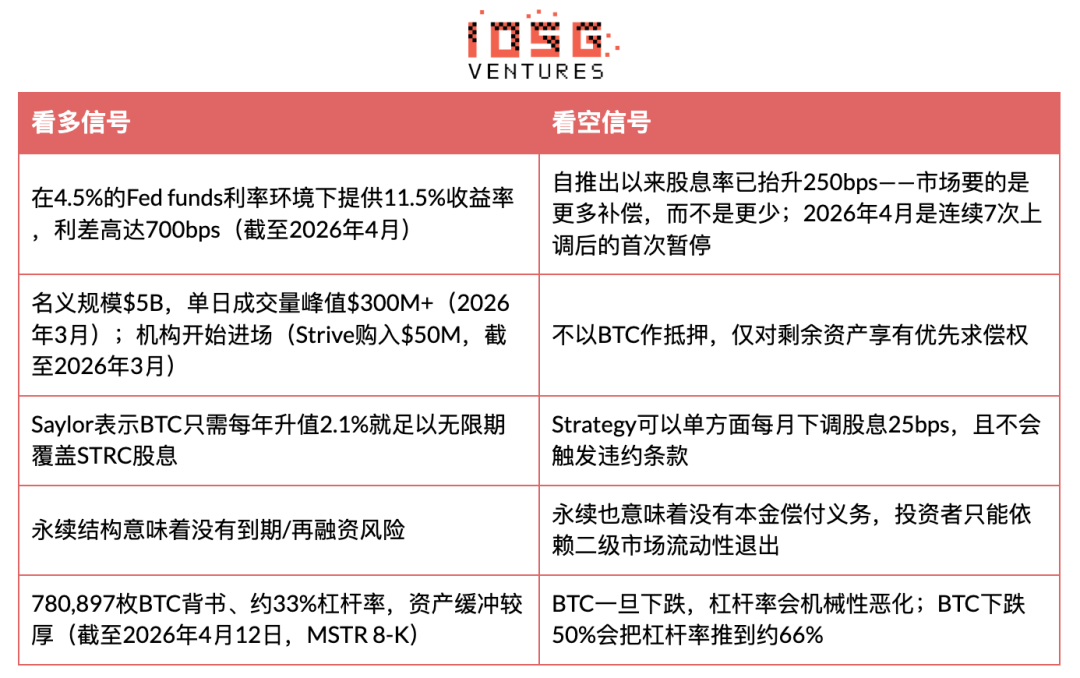

الرأي الأساسي: STRC أداة تمويل مصممة بدقة تحول الطلب على الدخل الثابت إلى ضغط شراء على البيتكوين. في الأسواق الصاعدة، يمكنها توفير عائد متغير بنسبة 11.5% مع تقلبات سعرية منخفضة، لكن هيكل مخاطرها يعادل جوهريًا "بيع خيار شراء على البيتكوين" من حيث تغطية الأصول، وبالتالي لا يمكنها استبدال منتجات الدخل الثابت الحقيقية عند انخفاض البيتكوين.

النقطة الضعيفة الحقيقية لـ STRC ليست سعر BTC، بل mNAV. بمجرد أن يهبط mNAV الخاص بـ MSTR لأكثر من 4 أسابيع متتالية دون 1.0، سيدخل العجلة في دوامة هبوطية تلقائية خلال 3 أشهر. نحن نقدر احتمال حدوث هذا المحفز في النصف الثاني من عام 2026 بنحو 70٪، حيث سيظهر نقطة دخول شراء لـ STRC تتراوح بين 85 و90 دولارًا. إذا لم يُفعّل المحفز، فهذا يعني أن سايلور نجح في إنشاء فئة جديدة من أدوات الائتمان الأصلية المبنية على BTC.

الجزء الأول الخلفية

أطلقت Strategy (السابق MicroStrategy) STRC ("Stretch")، وهي أسهم أولوية دائمة بقيمة اسمية قدرها 100 دولار أمريكي، تُحافظ على استقرار سعرها من خلال أرباح متغيرة شهرية. حتى 31 مارس 2026، بلغ حجم STRC الاسمي 5 مليارات دولار أمريكي، مع ذروة حجم التداول اليومي تجاوزت 300 مليون دولار أمريكي (حسب بيانات مارس 2026)، وقدمت STRC منذ إطلاقها أكثر من 3.5 مليار دولار أمريكي لشراء BTC لـ Strategy، وهي أبرز وسيلة تمويل حالية لها. حتى 12 أبريل 2026، تحتفظ ميزانية Strategy بـ 780,897 BTC، بمستوى رافعة مالية قدره 33٪، مع بقاء حوالي 21.6 مليار دولار أمريكي من الحد الأقصى القابل للإصدار في برنامج STRC ATM.

- هذه الأداة تنتمي إلى فئة جديدة: تبدو كصناديق السوق النقدي (سعر ثابت، عائد مرتفع)، لكن المخاطر الائتمانية التي تتحملها تأتي بالكامل من حيازات BTC لشركة واحدة.

قبل طرح الحجة، اجعل من الواضح "أين قد نكون مخطئين".

إذا كانت تحليلاتنا خاطئة، فسيكون ذلك لأن مُستثمري الدخل الثابت التقليديين مستعدون حقًا لقبول مخاطر الانعكاسية مقابل فرق عائد قدره 700 نقطة أساس؛ أن يصل حجم STRC إلى 50 مليار دولار خلال ثلاث سنوات ليصبح منحنى عائد BTC الفعلي؛ وأن ينجح سايلور في تأمين البيتكوين كأصل مضمون يولد عائدًا مقبولًا لمجموعات المؤسسات. سيُمثل هذا الناتج أكبر حالة دمج للعملات المشفرة في النظام المالي التقليدي على الإطلاق—فئة أصول جديدة بقيمة تزيد عن 50 مليار دولار لم تكن موجودة قبل عام 2025.

- في هذا السيناريو المتفائل، لا يُعد تعليق توزيعات الأرباح في أبريل 2026 إشارة تحذيرية، بل ميزة: أداة في مرحلة النضج تبدأ في تثبيت العوائد بعد اكتمال اكتشاف السعر المبكر، مشابهة لعملية إعادة التسعير التدريجية للأسفل في صناديق ETF للديون عالية العائد مع اعتماد المؤسسات.

الجزء الثاني: تحليل الحجة

الابتكار الأساسي لـ STRC: إنه يحول الأموال الباحثة عن العائد إلى ضغط شراء على BTC. عندما تُتداول STRC بالقرب من 100 دولار، يقوم سايلور بإصدار جديد عبر ATM (يشكل حوالي 40% من حجم التداول اليومي)، ويستخدم الأموال المكتسبة لشراء BTC، ثم يُصدر أسهمًا عادية من MSTR بسعر أعلى من القيمة الصافية (mNAV>1x) لإنهاء عملية التسليف. النتيجة النهائية: حجم تداول يومي قدره 100 مليون دولار من STRC يمكنه تحفيز شراء BTC بقيمة حوالي 120 مليون دولار.

لكن النقطة الضعيفة في هذه الآلية تكمن في طبيعتها الدائرية الأساسية: يبقى STRC ثابتًا عند 100 دولار لأن المستثمرين يؤمنون بأنه سيظل ثابتًا؛ بينما يحافظ سايلور على هذا الاعتقاد من خلال رفع مستمر للأرباح. هذا الربط ليس مدعومًا بأصول مضمونة، بل مدعوم بالثقة، ويُحافظ عليه عبر مزاد مستمر للأرباح دون حدود رسمية. وعندما تنكسر هذه الثقة، يصبح المزاد أكثر تكلفة بشكل متزايد.

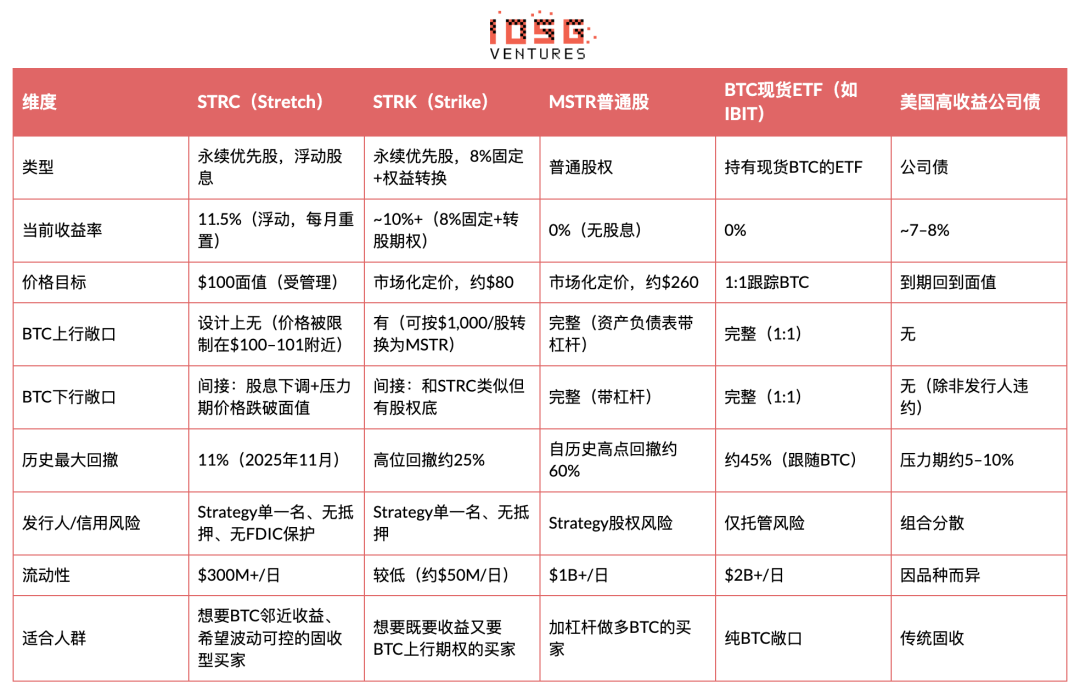

الأدلة والمقارنة: STRC مقابل أدوات التعرض الأخرى للبيتكوين

الرؤى الرئيسية: بالنسبة للإستراتيجية، يحول STRC طلب الدخل الثابت إلى وقود لสะสม BTC. بالنسبة للمستثمرين، يقدم عوائد مُحسَّنة لمؤشر شارب في بيئة إيجابية، لكنه يخفي "بيع خيار شراء على BTC". وصف NYDIG دقيق: "إنه يشبه البيع القصير لخيار شراء على تغطية أصول البيتكوين — حيث تُستبدل مخاطر الهبوط التي تُضعف مخزون الأصول بعائدات."

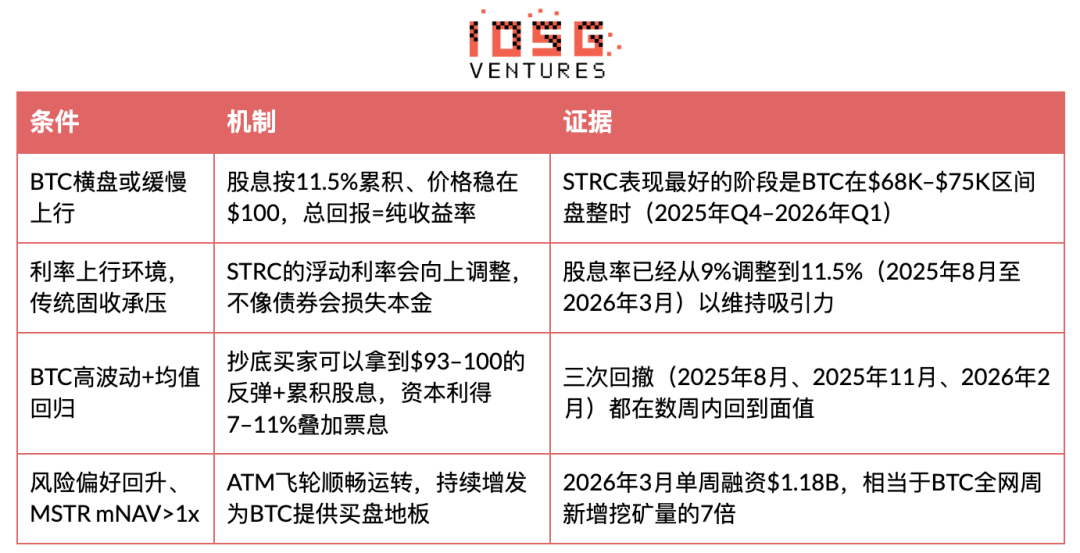

متى تؤدي STRC أداءً ممتازًا؟

متى يPerform STRC بشكل سيء؟

متى سينهار STRC: حالة اللولب المميت

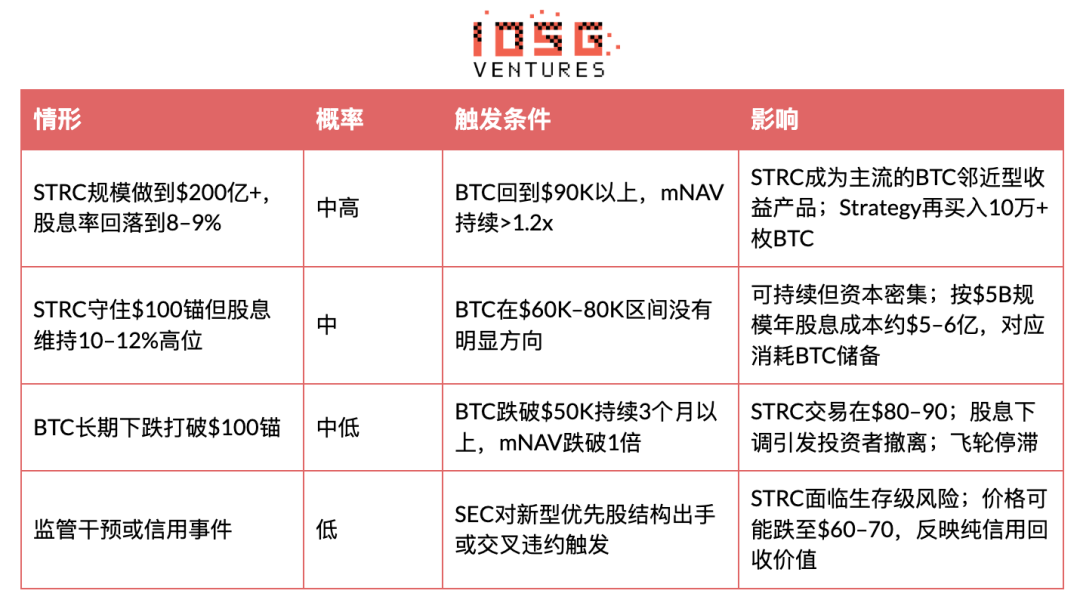

السؤال الرئيسي هو: هل سيدخل STRC في دورة هبوطية ذاتية التقوية؟ الإجابة نعم، ولكن بشروط محددة. لديها ثلاثة مسارات فشل مترابطة.

المرحلة الأولى: انخفاض BTC وكسر مرجعية 100 دولار

عندما يهبط البيتكوين بسرعة (مثل الانسحاب بنسبة حوالي 45% من أعلى مستوى تاريخي في أواخر عام 2025)، فإن نسبة الرافعة المالية للاستراتيجية ستزداد آليًا. بناءً على 780,897 بيتكوين ونسبة رافعة مالية قدرها 33% (حتى 12 أبريل 2026، وفقًا لـ MSTR 8-K)، إذا هبط البيتكوين بنسبة إضافية قدرها 50%، فستُدفع نسبة الرافعة المالية إلى حوالي 66%. في هذه المرحلة، تتدهور جودة الائتمان لـ STRC، لأن حقها الأولوية في المطالبة بالأصول المتبقية يصبح أضعف. وينخفض السعر إلى ما دون 100 دولار. وقد حدث هذا السيناريو ثلاث مرات سابقًا (أغسطس 2025: حوالي 92 دولارًا، نوفمبر 2025: أقل مستوى خلال الجلسة، فبراير 2026: حوالي 93 دولارًا)، لكن البيتكوين ارتد دائمًا بسرعة، مما أعاد التوازن.

المرحلة الثانية: فخ رفع الأرباح

وفقًا للإرشادات المقدمة من Strategy إلى SEC: إذا كان متوسط الوزن الحجمي الشهري (VWAP) بين 95 دولارًا و99 دولارًا، فسيتم رفع عائد التوزيعات بنسبة 25 نقطة أساس شهريًا؛ وإذا انخفض تحت 95 دولارًا، فسيتم رفعه بنسبة 50 نقطة أساس شهريًا. لقد ارتفع عائد التوزيعات من 9% إلى 11.5%، بزيادة إجمالية قدرها 250 نقطة أساس خلال حوالي 8 أشهر (من أغسطس 2025 إلى أبريل 2026)، بمتوسط حوالي 31 نقطة أساس شهريًا — وهي وتيرة أسرع من أي إعادة تسعير لأسهم أولوية مماثلة في ظروف سوق مستقرة. أبريل 2026 هو أول توقف بعد سبع زيادات متتالية. هناك تفسيران محتملان: (أ) استقرار الطلب — موقف ترقيبي؛ (ب) وصول Strategy إلى الحد الأقصى الحساس للعائد الذي يقبله المشترون التقليديون للديون — موقف هبوطي. هذا هو الإشارة الوحيدة الأكثر أهمية لمتابعتها خلال الشهرين القادمين.

إذا استمر BTC في التراجع، فيجب رفع العوائد باستمرار لجذب المشترين مرة أخرى بالقرب من القيمة الاسمية. بحجم 5 مليارات دولار، يعني كل رفع بـ 100 نقطة أساس حوالي 50 مليون دولار إضافية في السنة من النفقات النقدية؛ وإذا اتسعت STRC إلى 20 مليار دولار (الحد الأقصى المعتمد للـ ATM)، فإن تكلفة كل 100 نقطة أساس تصبح 200 مليون دولار سنويًا. سوق هابط مستمر لأكثر من 6 أشهر عند وتيرة الرفع الحالية سيدفع عائد STRC إلى 13–15٪؛ عند هذا المستوى، ستتجاوز نفقات العوائد السنوية لحجم 20 مليار دولار 2.6–3 مليارات دولار، مما سيستهلك جزءًا كبيرًا من الأرباح المحتملة لاحتياطي Strategy BTC، ويجبره على الاختيار بين "مواصلة الرفع" و"التخلي عن السرد المستقر".

لا توجد حدود رسمية لرفع الأرباح، وهذا الديناميكية "الغير محدودة" للرفع هي ما تركز عليه الجهات المتشائمة.

المرحلة الثالثة: انقطاع العجلة الدوارة بعد انخفاض mNAV إلى أقل من 1 مرة

هذا هو نقطة الانهيار الحقيقية. تستخدم الاستراتيجية إصدار أسهم عادية من MSTR بسعر أعلى من NAV (mNAV > 1x) لشراء BTC وتخفيض الرافعة المالية. إذا هبط BTC بدرجة كافية وانخفض mNAV دون 1x، فإن إصدار الأسهم العادية سيُضعف قيمة المساهمين الحاليين، ولا يستطيع سايلور تخفيض الرافعة المالية من خلال الإصدار. عندئذٍ، تواجه الاستراتيجية خيارًا صعبًا: (أ) الاستمرار في إصدار STRC بمعدل توزيعات أعلى وقبول رافعة مالية أعلى؛ (ب) خفض التوزيعات بشكل أحادي وفقًا لشروط التسجيل لدى SEC (25 نقطة أساس شهريًا)، والسماح لسعر STRC بالانخفاض؛ (ج) بيع BTC وتحويله إلى السوق المتهاوي.

يصر سايلور باستمرار على أنه لن يبيع أبدًا BTC. خلصت بحوث BitMEX إلى أن (ب)是最可能发生: "الاستراتيجية لن تبيع البيتكوين، بل ستتخلى مباشرة عن STRC بحثًا عن سرد مستقر." سيُنقل كامل الضغط إلى حاملي STRC.

إشارة تحذيرية مبكرة قد تفعّلت: خلال الأسبوع الممتد من 6 إلى 12 أبريل 2026، بلغت كمية الإصدار الناتجة عن آلية ATM الخاصة بـ MSTR صفر دولار — حيث تم تمويل جميع العمليات عبر STRC (1.00 مليار دولار، 10.028 مليون سهم؛ MSTR 8-K). لقد أصبح mNAV محدودًا جدًا لدرجة أن سايلور لا يرغب في المخاطرة بتشتيت الأسهم العادية. تم تفعيل جزء من الشروط المسبقة للمرحلة الثالثة — لقد بدأ العجلة بالدوران على قدم واحدة.

حالة انهيار التحليل الكمي

لماذا هذا مختلف عن UST/Terra: UST تعتمد على آلية طباعة وإزالة الخزينة، والدعم الوحيد هو العملة الداخلية (LUNA). أما STRC، فيدعمه BTC حقيقي، ولدى Strategy سلطة تقديرية لخفض الأرباح بدلاً من التعرض للتصفية الإجبارية. الحد الأدنى لـ STRC ليس صفرًا — بل هو حق أولوية في المطالبة بالأصول المتبقية في حالة الإفلاس. لكن إذا انخفض BTC بأكثر من 60% وظل عند مستويات منخفضة، فقد يكون هذا الحد الأدنى أدنى بكثير من 100 دولار.

العامل الحاسم هو الوقت. في كل مرة سابقة، تم تصحيح أي تصحيح في STRC خلال أسابيع قليلة بسبب ارتفاع BTC. أما الانهيار الحقيقي، فيتطلب سوقًا هابطًا مستمرًا (أي أن يبقى البيتكوين تحت 50,000 دولار لأكثر من 3 أشهر) ليسمح لآلية رفع الأرباح بالعمل لفترة كافية تُضعف الثقة. كلما طال وقت بقاء STRC تحت قيمته الاسمية مع استمرار رفع الأرباح، أصبحت أشبه بشركة تُجدّد ديونًا متآكلة بمعدلات فائدة متزايدة باستمرار — وهناك نهاية محددة جدًا لهذا النموذج في أسواق الائتمان.

أولوية هيكل رأس المال: ترتيب التصفية هو: السندات القابلة للتحويل (حوالي 8.2 مليار دولار) → STRF → STRC → STRK → STRD → أسهم عادية من MSTR. يقع STRC بعد الديون غير المضمونة بقيمة 8.2 مليار دولار وأسهم STRF المفضلة.

آراء الصناعة

يُعد خطر STRC أعلى بكثير من سندات الخزانة الأمريكية قصيرة الأجل... عندما تتوقف الموسيقى، قد يشعر المستثمرون ببعض الإساءة." — بيت مكس ريسيرتش، "أ بيت أوف آ ستريتش" (نوفمبر 2025)

الطريقة المناسبة لتقييم مخاطر STRC هي النظر إليها من منظور الحوكمة وترتيب الأولويات، وليس فقط التركيز على مخاطر الدفع." — غريغ سيبولا罗، المدير العالمي للبحوث في NYDIG (مارس 2026)

إنه يشبه بيع خيار بيع على تغطية أصول البيتكوين — حيث تُستبدل عوائد مقابل تحمل مخاطر الهبوط التي تُضعف مخزون الأصول في حال انخفاض BTC. — تقرير أبحاث NYDIG (مارس 2026)

الانقسام الأساسي في وجهات نظر المحللين هنا: يرى المتفائلون أن STRC هو أكثر طريقة أمانًا لاستخلاص عائد 11.5% في السوق الحالي؛ بينما يرى المتشائمون أنه مخاطر ائتمانية مغلفة كمنتج سوق نقدي ومُقيَّمة بشكل خاطئ. إن القلق الأساسي للمتشائمين يتوافق مباشرة مع آلية رفع الأرباح المذكورة أعلاه: لن يتعثر STRC فجأة، بل سيُعاد تسعيره تدريجيًا — كلما استمر انخفاض BTC لفترة أطول، كلما انزلق أكثر من كونه أداة شبه نقدية إلى منتج يحقق عوائد في حالات الصعوبة. هذا الانزلاق التدريجي هو الخطر الحقيقي، وليس الانهيار الليلي المفاجئ.

الجزء الثالث: الاستنتاجات والتنبؤات

الحد الأدنى: STRC أداة مالية جديدة حقًا، وتؤدي أداءً ممتازًا في البيئة التي صُممت من أجلها — حيث يرتفع BTC بثبات، وتنفتح الأسواق الرأسمالية، وmNAV > 1x. في هذه الحالة، توفر عائدًا قدره 11.5% مع تقلبات متحكم بها، وهو ما يبدو جذابًا حقًا. لكن هيكلها الهابط غير متناظر: في الأوقات الجيدة تكسب الفائدة، وفي الأوقات السيئة تتحمل مخاطر ائتمان مركزة ومفردة مرتبطة بـ BTC. إنها ليست بديلًا عن السندات الحكومية أو السندات عالية العائد المتنوعة، بل هي مركز مُرَفَّع يراهن على استمرار عجلة تراكم Strategy BTC، فقط مُغلفة كأداة دخل ثابت.

ثلاثة إشارات جديدة (حتى أبريل 2026)

الإشارة الأولى: أول توقف عن رفع الأرباح في أبريل (حتى 1 أبريل 2026، CoinDesk).

بعد سبع زيادات متتالية بين أغسطس 2025 ومارس 2026 (من 9% إلى 11.5%)، حافظ سايلور على معدل التوزيعات في أبريل. هناك تفسيران: (أ) الطلب استقر عند هذا المستوى من العائد، إشارة صعودية؛ (ب) الاستراتيجية وصلت إلى حدود الحساسية العائدية للمشترين التقليديين للديون الثابتة، إشارة هبوطية. هذا هو الإشارة الوحيدة الأكثر أهمية لمتابعتها في مايو-يونيو، وهو النقطة الانعطافية التي تدور حولها إطار تحفيز mNAV المذكور أعلاه.

الإشارة الثانية: خلال الأسبوع من 6 إلى 12 أبريل، تم زيادة رأس المال ATM لـ MSTR إلى $0، وتم تمويل جميع المبالغ بواسطة STRC ($1.00B؛ MSTR 8-K، أبريل 2026).

عند مستوى السعر الحالي لـ BTC، أصبح mNAV ضيقًا جدًا لدرجة أن سايلور لا يرغب في المخاطرة بتمويه الأسهم العادية من خلال إصدار MSTR أكثر. شروط المرحلة الثالثة من الدوامة المميتة قد تحققت جزئيًا — العجلة تدور على ساق واحدة.

الإشارة الثالثة: متوسط سعر الشراء الأسبوعي لـ BTC كان 71,902 دولار/وحدة، وهو أقل من تكلفة Strategy التاريخية البالغة 75,577 دولار/وحدة (حتى 12 أبريل 2026، MSTR 8-K)

الاستراتيجية تقوم بشراء DCA في سوق ضعيف. العجلة لا تزال تدور، لكن كل عملية شراء هامشية تُرقّق مخزون الأصول بدلاً من تكثيفه—وهذا يتناقض تمامًا مع ديناميكيات التراكم في دورة 2024–2025.

Investment advice

احتفظ بالمركز، وانتظر نقطة دخول أفضل وصعود BTC.

الحالة الحالية: الاحتفاظ بالمركز الحالي، لا تضيف إلى المراكز قبل ظهور إشارة أفضل. تم ضغط mNAV الخاص بـ MSTR إلى حوالي 1.0 ضعف. لا يزال STRC ثابتًا عند قيمته الاسمية البالغة 100 دولار ويُدفع عائدًا قدره 11.5٪، مما يعكس استمرار آلية العائد في العمل كما تم تصميمها. لكن الهامش الأمني ضيق جدًا.

شروط إعادة البناء: عندما يصعد BTC إلى 70–75 ألف دولار، ويتأكد أن mNAV لـ MSTR على مستوى 1.1 مرة أو أعلى لمدة أسبوعين متتاليين. عندئذٍ، سيعود STRC إلى منطقة الشراء المشروط قرب قيمته الاسمية البالغة 100 دولار. وفقًا للبيانات التاريخية، فقد ساهمت مجموعات الشراء عند مستويات أقل من 95 دولارًا متبوعة بانتعاش BTC في تحقيق عوائد رأسمالية تتراوح بين 7–11% بالإضافة إلى الفوائد المتراكمة—لكن هذا حدث فقط في بيئات حيث استطاع BTC الانتعاش خلال عدة أسابيع (أغسطس 2025، نوفمبر 2025، فبراير 2026). الحقيقة المجهولة الآن هي ما إذا كانت هذه التصحيحات تستمر وفقًا لهذا النمط أم أنها تشير إلى سوق هابط أكثر استمرارية.

إشارة الخروج: عند حدوث أي من الحالات التالية، قم ببدء تقييم البيع: (أ) انخفاض mNAV الخاص بـ MSTR إلى أقل من 1.0 مرة واستمراره لأكثر من أسبوعين؛ (ب) استمرار VWAP الخاص بـ STRC تحت $95 لمدة 4 أسابيع متتالية؛ (ج) انخفاض BTC مع زيادة الحجم عبر مستوى $55K.

المصادر

- Strategy.com — صفحة منتج STRC https://www.strategy.com/stretch

- CoinDesk — "العبقرية والخطر المتمثل في STRC" https://www.coindesk.com/business/2026/03/22/the-genius-and-the-danger-of-strc-how-strategy-s-new-funding-model-bends-so-it-doesn-t-break

- السرديات المشفرة — "فهم STRC: كيف تحوّل الاستراتيجية طلب العائد إلى شراء BTC" https://cryptonarratives.substack.com/p/understanding-strc-how-strategy-turns

- بحث BitMEX — "تحليل STRC: قليلاً من المبالغة" https://www.bitmex.com/blog/a-bit-of-a-stretch

- AInvest — "نسبة شارب لـ STRC تبلغ 3.08: ألفا حقيقية أم وهم هيكلية؟" https://www.ainvest.com/news/strc-bitcoin-backed-preferred-equity-promises-11-5-yield-sharpe-ratio-3-08-real-alpha-structural-illusion-2603/

- Investopedia — "تعرف على Stretch: أداة مايكل سايلور الجديدة" https://www.investopedia.com/meet-stretch-michael-saylor-s-new-tool-for-using-bitcoin-to-pay-a-big-dividend-here-s-what-to-know-11921210

- Blockonomi — "STRC تجمع 1.18 مليار دولار في أسبوع واحد" https://blockonomi.com/strategys-strc-raises-1-18b-in-one-week-buying-seven-times-bitcoins-weekly-mined-supply/

- Seeking Alpha — "STRK: أكثر أمان بيتكوين مُبالغ في تقييمه" https://seekingalpha.com/article/4885379-strk-the-most-undervalued-and-versatile-bitcoin-security-today

- CryptoTimes — "إمبراطورية بيتكوين الخاصة بالاستراتيجية: كيف تعيد المنتجات الدائمة المفضلة تعريف التمويل المؤسسي" https://www.cryptotimes.io/2026/03/21/strategy-inc-s-bitcoin-empire-how-preferred-perpetuals-strc-strk-strf-strd-are-redefining-corporate-finance/

- Benzinga — "سايلور: حقق STRC عوائد مُعدلة حسب المخاطر أفضل من NVDA وTSLA" https://cdn2.benzinga.com/crypto/cryptocurrency/26/03/51195736/michael-saylor-strc-stock-achieved-better-risk-adjusted-returns-than-nvidia-tesla

الجزء الرابع ملحق

Timeline

تركيز المراكز — من يمكنه كسر السعر قسرًا؟

تم ذكر شراء Strive بقيمة 50 مليون دولار، لكن لم يتم مناقشة ما إذا كان هناك حاملون مؤسسيون كبار قلائل لـ STRC — وإذا قاموا بالخروج في نفس الوقت، فهل سيؤدي ذلك إلى إغراق حجم التداول اليومي البالغ 258 مليون دولار، ودفع STRC إلى الانخفاض إلى ما دون قيمتها الاسمية بشكل ذاتي. هذا هو خطر "السحب الجماعي".