إيروس ويكلي بريفي | لحظة دفع وكيل الذكاء الاصطناعي: من سيصبح Stripe في الاقتصاد الآلي؟ #324

المؤلف الأصلي: يي بينغ، توربو، IOSG Ventures

السرد الأساسي

· Agent Payment ينتقل من مرحلة إثبات المفهوم إلى مرحلة المنافسة على البنية التحتية

· x402 أكملت 3.3 مليون معاملة خلال 30 يومًا، بقيمة ATV قدرها 0.46 دولار (متوسط Visa حوالي 50 دولارًا). يُقدّر حجم المعاملات الشهرية الفعلية للوكلاء بـ أقل من 30 مليون دولار.

· كبريات شركات التمويل التقليدي تتسارع: Visa تطلق Intelligent Commerce + Trusted Agent Protocol، وMastercard تفتح Agent Pay لجميع حاملي البطاقات في الولايات المتحدة في نوفمبر 2025، وStripe بالشراكة مع Tempo تطلق MPP في 18 مارس 2026.

· إشارات الاستحواذ قوية: تم إتمام 7 عمليات استحواذ بقيمة إجمالية قدرها 8.05 مليار دولار بين عامي 2025 و2026 (Capital One استحوذت على Brex بقيمة 5.15 مليار دولار، Mastercard استحوذت على BVNK بقيمة 1.8 مليار دولار، Stripe استحوذت على Bridge بقيمة 1.1 مليار دولار). الاختيار يتجه نحو الشراء بدلاً من البناء من الصفر.

طبقة الميسّر هي موقع بيئي يستحق الاستثمار بشدة حاليًا. إن موقعها مشابه لـ Stripe في المراحل المبكرة من عصر التجارة الإلكترونية، حيث تتصل بالبروتوكولات من الأعلى وبالتطبيقات من الأسفل

· الميسر يتحكم مباشرة في مفتاح التوقيع واستراتيجية الإنفاق للوكيل، وهو نقطة ثقة لا يمكن تجاوزها. كما أنه يحصل على رسوم التخزين ودخل تدفق الطلبات، ويمكن اعتباره الدور الأكثر ربحية في كامل التسلسل الهرمي.

· يُعتبر MCP (Model Context Protocol) الآن الواجهة القياسية لاستدعاء أدوات الدفع من قبل الوكلاء. من يتم دمج خادم MCP للدفع بشكل افتراضي في Claude وChatGPT وCursor، يحصل على موقع مشابه لـ "محرك البحث الافتراضي في Chrome".

البنية التحتية للعملات المشفرة ومؤسسات البطاقات ليست متناقضة، والفاوز هو البوابة الموحدة التي تربط بين المسارين معًا

يحتاج عامل التسوق إلى ACP (Stripe) للدفع للتجار + x402 للمدفوعات الدقيقة عبر API + AP2 (Google) للمراجعة والتوثيق. لا توجد بروتوكول واحد يغطي جميع السيناريوهات.

· ستُطلق Stripe MPP في مارس 2026، كأول مرة تدعم فيها بروتوكولًا واحدًا كلًا من العملات المستقرة (سلسلة Tempo) والعملات الورقية (Stripe SPT). شركاء التعاون يشملون Visa وMastercard وAnthropic وOpenAI وShopify. هذه إشارة أولية مُنتجَة لاتجاه التكامل.

الأسواق المُدارة بالبروتوكولات تدفع القيمة للأعلى، والشركات الكبرى لن تهيمن على كل شيء

· x402 و MPP يتحولان إلى بنية تحتية مُعمّمة مفتوحة. ستسيطر Visa و Stripe على جانب التسوية والدفع عبر البطاقات. لا تزال طبقة الهوية ومتجر الوكلاء ومحرك سياسات المحفظة والبنية التحتية الائتمانية غير متوفرة.

نظرة عامة على السوق

ما هو دفع الوكيل؟

دفع الوكيل يشير إلى قدرة الوكيل الذكي على الاحتفاظ بالمال والموافقة على الإنفاق وإتمام تسويات المعاملات بشكل مستقل دون تدخل بشري مباشر. الأمر لا يقتصر فقط على جعل الوكيل "ينقر على زر الدفع". لتحقيق ذلك، يتطلب بنية تحتية مالية كاملة تغطي المصادقة وإدارة المحافظ واستراتيجيات الإنفاق والتسوية، لجعل الوكيل كيانًا اقتصاديًا مستقلًا.

يعتمد نظام الدفع التقليدي على افتراض أن كلا الطرفين هما أشخاص خضعوا لعملية KYC ويرتبطان بحسابات مصرفية. إن الوكيل يكسر هذا الافتراض: فهو لا يمتلك هوية أو حساب مصرفي أو سجل ائتماني، لكنه بحاجة إلى شراء عمليات استدعاء API، ودفع تكاليف قوة الحوسبة السحابية، وشراء البيانات، وحتى ترتيب طلبات بالنيابة عن المستخدمين على Amazon. إن عدم التوافق في البنية التحتية أدى إلى ظهور سوق كاملة لدفعات الوكلاء.

ثلاثة أنماط أساسية

تتكون العملية الأساسية لدفع الوكيل من ثلاثة أنواع:

البطاقة المُرقمة (البطاقة الافتراضية). يحصل الوكيل عبر واجهة برمجة التطبيقات على رقم بطاقة افتراضية Visa/Mastercard مع حد إنفاق، وقيود على فئة التاجر، وفترة صلاحية، وتُسوَّى المعاملات عبر شبكات البطاقات التقليدية. تستخدم Ramp Agent Cards و AgentCard.sh و Slash هذا النموذج. الميزة هي أن التاجر لا يحتاج إلى إجراء أي تغييرات؛ والثمن هو ضرورة ربط البطاقة بحساب إنساني، بالإضافة إلى فرض منظمات البطاقات رسومًا تتراوح بين 2-3%.

x402 عملة مستقرة (دفعات دقيقة مبنية على HTTP). يُعيد الخادم رمز الحالة HTTP 402 مع شروط الدفع (عنوان المحفظة، السلسلة، المبلغ)، وتقوم واجهة Facilitator التابعة للعميل بالتوقيع تلقائيًا لإتمام تحويل USDC على السلسلة، وتُرفق هاش المعاملة كإثبات في رأس الطلب. لا حاجة إلى مفتاح API، ولا حساب، ولا موافقة بشرية، وتكلفة المعاملة هي فقط غاز L2 (حوالي 0.001 دولار لكل معاملة على Base).

البث القائم على الجلسة (نمط MPP). يقوم الوكيل بتفويض حد إنفاق مسبق، ويُنفق بشكل متواصل خلال الجلسة دون الحاجة إلى تسجيل كل معاملة على السلسلة، ويتم التسوية النهائية مرة واحدة عند انتهاء الجلسة. مناسب للسيناريوهات عالية التردد التي تتطلب مئات المكالمات API خلال جلسة واحدة. Stripe MPP و Tempo Chain يستخدمان هذا النمط.

كيف يمكن للوكيل دفع الفواتير اليومية؟

بالنسبة لفواتير روتينية مثل اشتراكات SaaS والخدمات السحابية ومصادر البيانات، يمتلك العامل الآن طريقين:

1. استخدم بطاقات Ramp Agent أو Slash لإنشاء بطاقات افتراضية وربطها بمنصات SaaS. يمكن للإدارة المالية للشركة تحديد حدود شهرية وقوائم بيضاء للتجار، ويتم تجديد الدفع تلقائيًا من قبل الوكيل ضمن الحدود المصرح بها. يمكن استخدامها مع الشركات التقليدية مثل AWS وGoogle Cloud وNotion.

2. انتقل إلى x402. بالنسبة للشركات التي تدعم x402 (Neynar و Hyperbolic و Token Metrics وغيرها)، يُدفع العميل بناءً على عدد المكالمات، دون دفع مقدّم أو اشتراك، حيث يتم تسوية دفعات USDC الدقيقة تلقائيًا لكل طلب. المشكلة هي أن عدد الشركات التي تدعم x402 قليل جدًا، وتتركز في مجالات الخدمات المرتبطة بالعملات المشفرة.

Market size

انظر بصدق إلى الحجم: من 6.3 مليون دولار في بداية عام 2026، أي ما يعادل حوالي 126 مليون دولار سنويًا، مقارنة بحجم معاملات فيزا البالغ 14.6 تريليون دولار في عام 2024، فهو لا يُعد شيئًا يُذكر. لكن ATV الخاص بـ x402 ارتفع من الدفعات الصغيرة المبكرة البالغة 0.09 دولار إلى 0.46 دولار (تم التحقق من خلال بيانات Artemis). لا يزال ضمن نطاق الدفعات الصغيرة، ولم يتحقق بعد نقطة التحول التجارية. السوق لا يزال في مراحله المبكرة جدًا، لكن الأساس الاقتصادي قد تم بناؤه.

العوامل المواتية

· ترسيخ التمويل التقليدي (قوي جدًا). تطلق Visa "Agentic Ready"، وتتعاون Stripe مع MPP، وتنضم Mastercard وAmEx إلى مؤسسة x402. وصف رئيس ضوابط المنتج في Visa هذا بأنه "أكبر حدث منذ التجارة الإلكترونية". تم التحقق من السوق كسوق حقيقي، وانخفض خطر الاستثمار.

· تسريع معيارية البروتوكول (قوي جدًا). انتقال مؤسسة x402 إلى Linux Foundation، مع 20+ عضوًا مؤسسًا يشملون Visa وStripe وGoogle وAWS وMicrosoft. اختفاء المقاومة، وتصبح x402 معيارًا على مستوى HTTP.

· AWS تبني بنية تحتية إنتاجية (ممتازة جدًا). تم إصدار Amazon Bedrock AgentCore ودمجه بشكل أصيل مع x402. CloudFront + Lambda@Edge توفر تنفيذًا مرجعيًا من جانب البائع. تم إكمال حلقة الدفع الكاملة من العميل إلى البائع على AWS (مارس 2026). AWS تقدم هندسة مرجعية، وستتبع الشركات التبني.

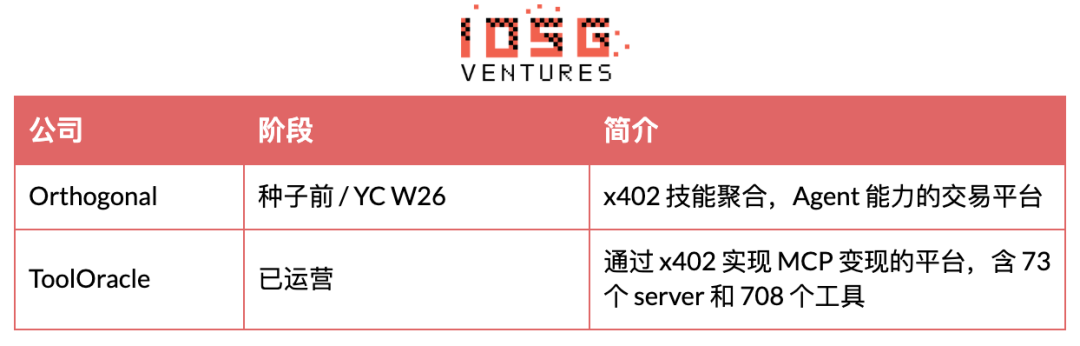

· انفجار خدمات MCP (قوي). أكثر من 11,000 خادم MCP، وأقل من 5% حققوا تحقيق دخل. لقد نجح ToolOracle بالفعل في تشغيل x402 على 73 خادمًا / 708 أداة لتحقيق دخل. هذا يخلق جاذبية طبيعية للبنية التحتية للدفع.

· انفجار في عدد وكلاء الذكاء الاصطناعي (قوي). تسجيل أكثر من مليون وكيل (2026)، جميع نماذج LLM الرئيسية تُعزز قدرات الوكلاء. الجدول الزمني: 12-24 شهرًا.

· تسارع انتشار العملات المستقرة (قوي). إجمالي القيمة السوقية 246 مليار دولار (2025). تدمج Stripe وVisa وMC USDC بالفعل. يحدث الآن.

· تراجع نموذج الاشتراك (متوسط). المطورون الذين يقدمون مهارات/بيانات يحتاجون إلى الدفع حسب الاستخدام. الجدول الزمني: 12-24 شهرًا.

· توضيح التنظيم (الوسط). تطبيق MiCA الأوروبي، وتقديم مشروع قانون العملات المستقرة الأمريكي، وتصريح رئيس CFTC بأن "الذكاء الاصطناعي يحتاج إلى البلوك تشين". سيؤدي هذا إلى تحرير اعتماد المؤسسات. الجدول الزمني: 12-24 شهرًا.

الجمهور المستهدف

تختلف خدمات بنية الدفع الخاصة بالوكيل بين الفئات الخمسة من المشترين من حيث النقاط المؤلمة، والاستعداد للدفع، وحقوق الشراء. حاليًا، الأكثر تفاعلًا هم ثلاثة فئات: مطورو تطبيقات الذكاء الاصطناعي (لا يمكنهم إطلاق منتجات الوكيل دون الدفع)، وفرق المالية في الشركات (محفزة بالامتثال، وميزانيات خاضعة للرقابة)، ومقدمو المهارات/البيانات (الفجوة في نظام الدفع حسب الاستخدام تمنع مباشرة دخلهم). توجد تدفقات مالية حقيقية بين المستهلكين والوكيل (M2M)، لكنها غير ناضجة بعد، ولا يوجد استعداد للدفع على المدى القصير.

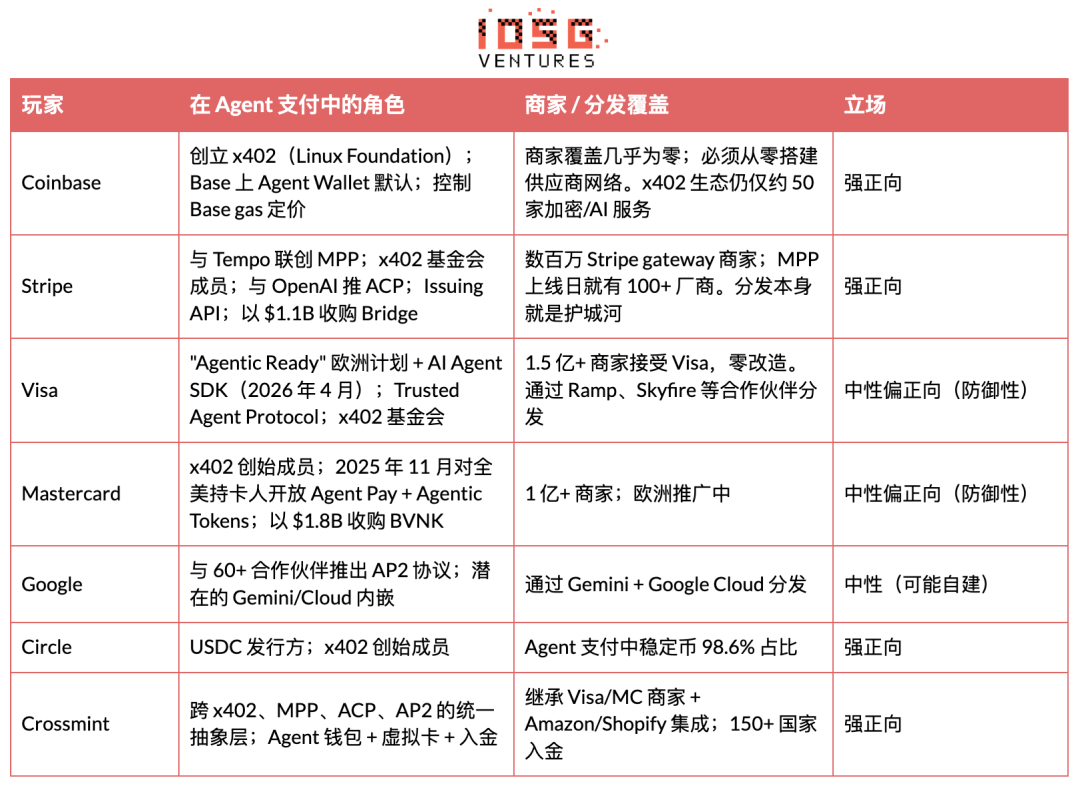

وصول الجهات المؤسسية الرئيسية والتجار

يتم دفع_agent_payment بشكل رئيسي من قبل 8 مؤسسات، تشمل طرفين مولدين للعملات المشفرة (Coinbase، Circle)، وثلاثة منظمات بطاقات/ضخمة للدفع دخلت السوق (Stripe، Visa، Mastercard)، وطرف واحد لمنصة الذكاء الاصطناعي (Google)، وطرفين يقومان بالتكامل في الطبقات العليا (Crossmint، Tempo).

يوجد هنا مشكلة "أيّهما جاء أولاً، البيضة أم الدجاجة". تمتلك شبكة البطاقات تغطية تجارية ساحقة (فيزا أكثر من 150 مليون، ماستركارد أكثر من 100 مليون)، ويمكن استخدامها مباشرة دون أي تعديل من قبل الشركات المصنعة. أما x402 فتضم فقط حوالي 50 خدمة للعملات المشفرة/الذكاء الاصطناعي. بدون مزيد من الشركات المصنعة، لا يمكن زيادة حجم التداول؛ وبدون حجم تداول، لن تتكامل الشركات المصنعة. لقد كسرت Stripe MPP هذا المأزق من خلال الاستفادة من علاقاتها التجارية الحالية (ترقية SDK بدلاً من التكامل الكامل)، بينما كسرت Crossmint هذا المأزق من خلال واجهة برمجة تطبيقات واحدة تجمع بين المسارين.

الأسئلة غير المحلولة الحالية

· نموذج التهديد الأمني جديد وغير محلول

تشمل التهديدات الرئيسية حقن الأوامر، وفقدان السيطرة على سلوك العامل (دورات تكرارية تستهلك الميزانية)، وتسريب المفاتيح، وانتحال العامل، ومخاطر سلسلة التوريد من واجهات برمجة التطبيقات التابعة لطرف ثالث.

· أكثر الفشل خطورةً ليس الوصول غير المصرح به، بل الإساءة بعد الحصول على التصريح.

يُعد محرك الاستراتيجية على طبقة البنية التحتية ضروريًا، لكن معظم المحافظ لا تمتلكه.

· عدم وجود هوية موحدة للوكيل

· لا توجد طريقة موثوقة للتحقق من هوية العامل، أو الصلاحيات التي يمتلكها، أو ما إذا كان قد تم اختراقه.

تم نشر ERC-8004 على شبكة إيثريوم الرئيسية، ويتضمن ثلاثة أنواع من السجلات (هوية مبنية على ERC-721، السمعة، التحقق)، لكن مستوى التبني لا يزال في مراحله المبكرة.

· قَبِلَ معهد المعايير والتقنيات الوطني (NIST) اقتراحًا حول هوية وتأهيل وكيل الذكاء الاصطناعي (أبريل 2026). يقترح EIP-11419 إضافة مدقق أذونات الوكيل للحسابات الذكية المعيارية.

· بدون هوية، تعتمد كل معاملة وكيل على الثقة البحتة.

· غياب آلية حل النزاعات

مدفوعات العملات المستقرة مصممة لتكون سريعة وغير قابلة للعكس، بدون استرداد أو بنك يمكن الشكوى إليه أو آليات مطالبة.

يتم استكشاف نظام إدارة العقود الذكية ونظام السمعة على السلسلة، لكن لا يوجد أي منهما معيارًا أو وصل إلى مستوى الإنتاج.

· بدون معالجة أخطاء واضحة، وإطار استجابة للدفع الزائد والاحتيال، لن تتبنى المؤسسات على نطاق واسع.

· البنية التحتية للامتثال غير ناضجة

· تُطبِّق مناطق قضائية متزايدة قاعدة السفر (FATF) على تحويلات العملات المستقرة.

ليست KYC وAML وفحص العقوبات وتتبع التدقيق خيارات للتطبيقات المالية، لكن معظم أدوات دفع الوكلاء تعامل الامتثال كإصلاح لاحق.

الفريق الذي لم يدمج الامتثال في التصميم من اليوم الأول سيواجه تكلفة تعديل عالية لاحقًا.

· تعقيد العبور بين السلاسل

· يجب على الوكيل التشغيل على عدة شبكات (Base و Solana و Stellar و Canton وغيرها من السلاسل المرخصة).

· Regardless of where the trade settles, strategy execution must be consistent.

· لم تفز أي سلسلة بدفع العامل، لذا يجب أن تكون البنية التحتية متعددة السلاسل، مما يزيد من التكاليف الهندسية والأمنية.

الصورة الشاملة للمسار وسلسلة القيمة

Agent Payment ليس سوقًا واحدًا، بل هو نظام بيئي يحتوي على سبعة طبقات.

المُيسّر (L2) والمحفظة (L1) تلتقطان قيمة غير متناسبة لأنهما يتحكمان في "المفتاح الخاص" للوكيل.

من يملك المفتاح، يمتلك السيادة الاقتصادية لـ Agent. لا تولد طبقة البروتوكول (L0) كمعيار مفتوح المصدر إيرادات مباشرة، لكن الشركات التي تضع المعيار (Coinbase من خلال x402، Stripe من خلال MPP) تحقق أرباحًا بشكل غير مباشر من خلال خدمات الميسّر المحيطة.

هذا مثل تاريخ الإنترنت: HTTP مجاني، لكن Cloudflare و Akamai اللذين يتحكمان في مدخلات حركة HTTP هما شركتان بقيمة مليارات الدولارات.

تحليل متعمق للمسار

بروتوكول الدفع (L0)

x402

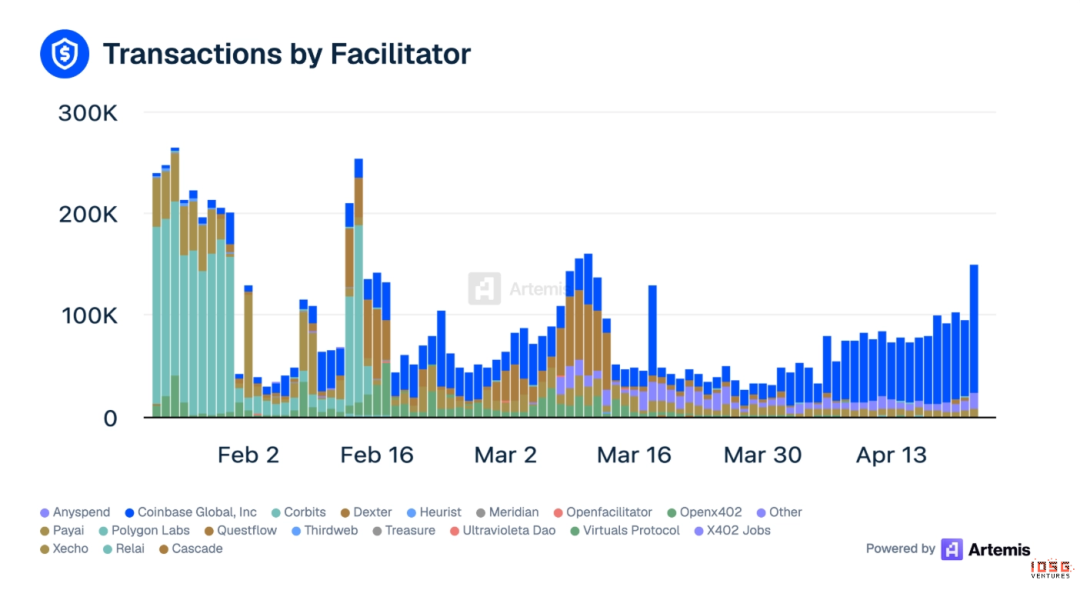

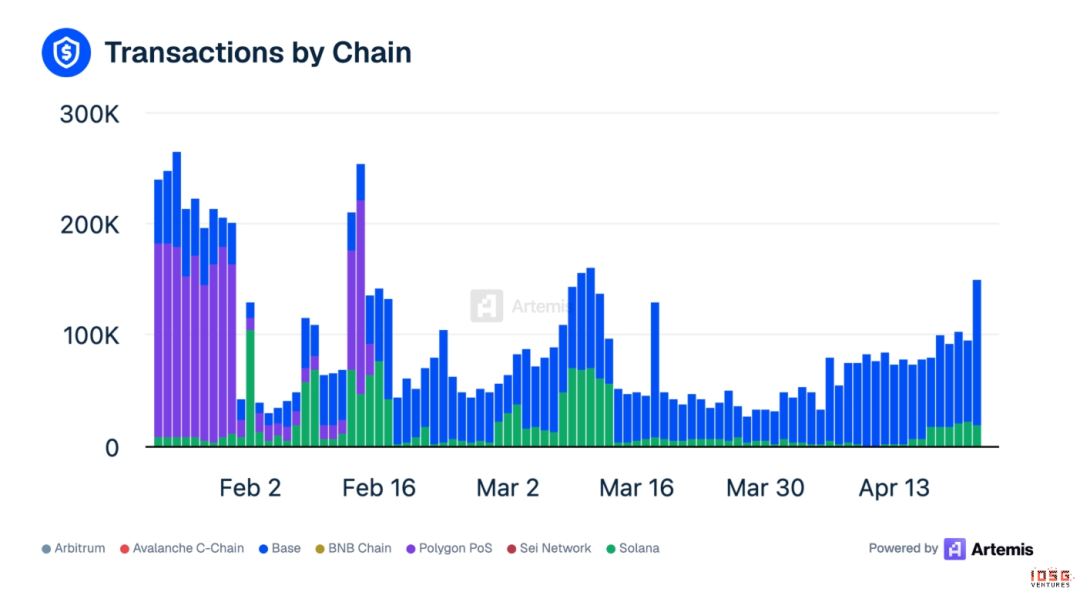

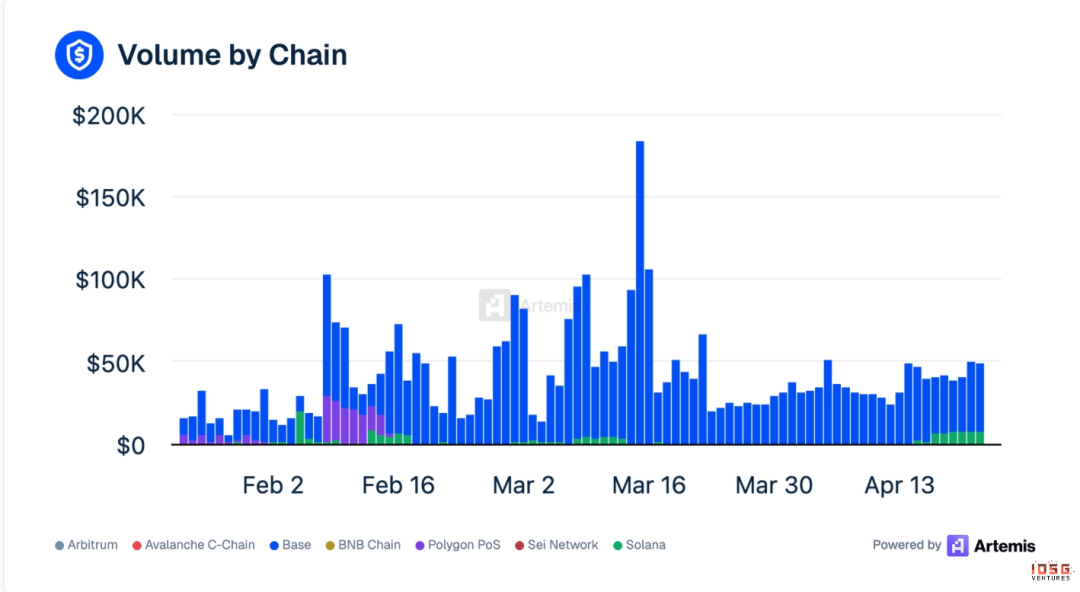

حالة x402 أكثر تعقيدًا قليلاً، حيث تحتل سلسلة Base معظم المعاملات

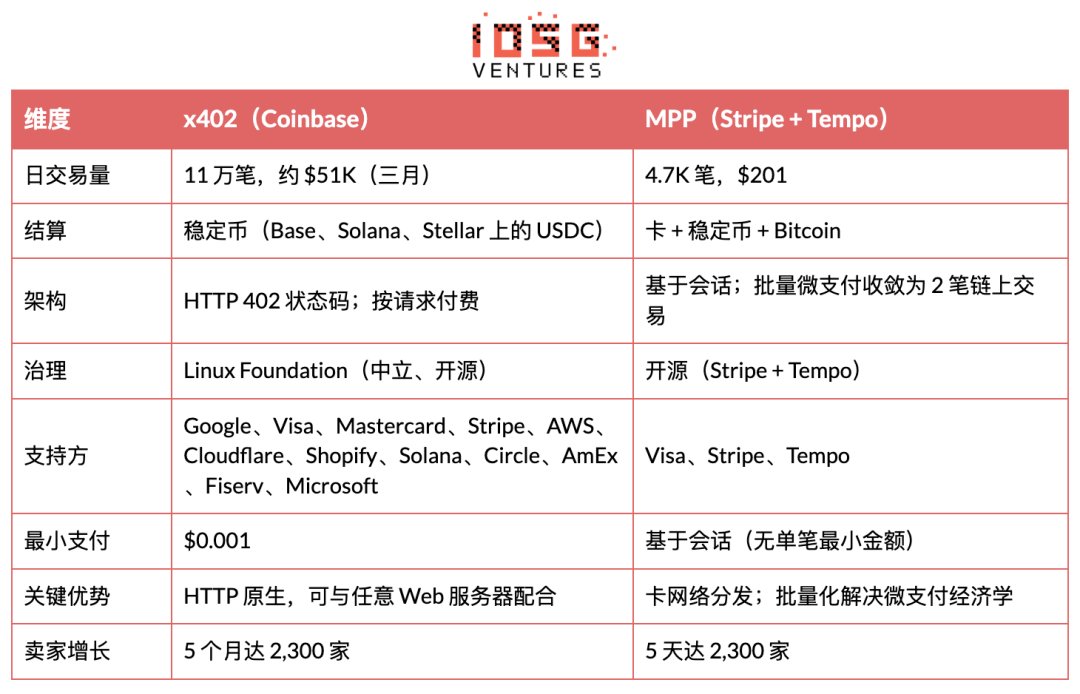

· بيانات النشاط اليومي (متوسط مارس): 110,000 معاملة، حجم تداول حوالي 51,000 دولار

· قيادة Base المطلقة: 82% من عدد المعاملات على Base، و99% من قيمة المعاملات على Base

· المُيسّر الرئيسي: Coinbase Global في المركز الأول (41%)، PayAI في المركز الثاني

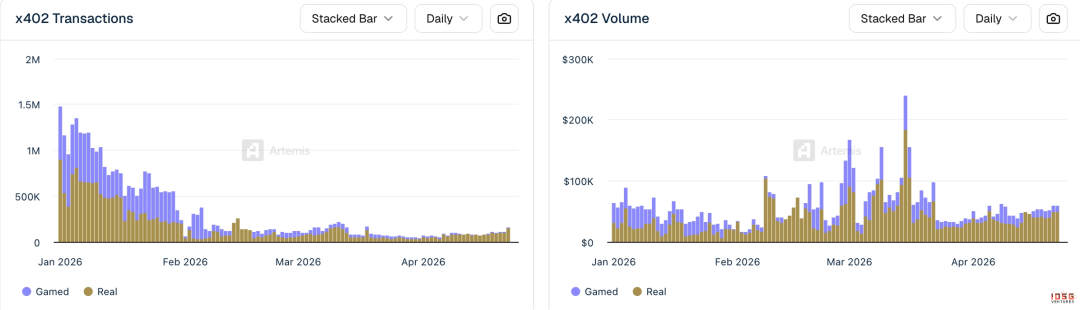

· نسبة التداول الوهمي كبيرة: 36% من تداولات x402 في مارس كانت مزيفة (wash أو مدفوعة بالحوافز)، وعدد الصفقات المعلنة يبالغ في تقدير الطلب الحقيقي للوكيل

▲ المصدر: Artemis

بيانات النظام البيئي x402 (Artemis، أبريل 2026)

· السلاسل المدعومة: Base، Ethereum، Polygon، Solana، Avalanche، Sui

· تُدار مؤسسة x402 من قبل Coinbase وCloudflare (تأسست في سبتمبر 2025)، وقد انتقلت الآن إلى Linux Foundation، وتضم أكثر من 20 عضوًا مؤسسًا

· دُمج x402 على Base من قبل Stripe في فبراير 2026

· الحد الأدنى للدفع الممكن: 0.001$

· وقت الدفع من نقطة إلى نقطة: حوالي 2 ثوانٍ

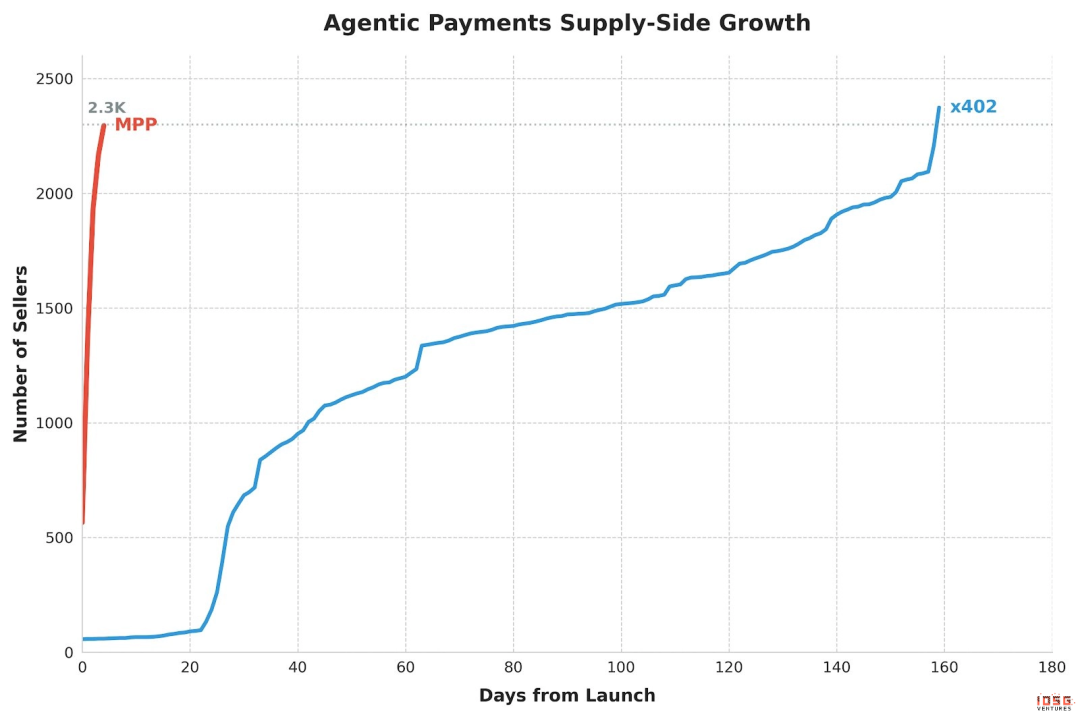

· البائعون المتراكمون على مدار 5 أشهر: حوالي 2,300 بائع

عملية الدفع على 5 خطوات

1. إيداع المستخدم/المطور لاستراتيجية العميل

2. يرسل الوكيل طلبًا إلى واجهة برمجة تطبيقات الشركة المصنعة، ويستلم استجابة HTTP 402 (تحتوي على محفظة البائع، والسلاسل المدعومة، ونوع الأصل، والسعر)

3. المُيسِّر يتحقق مما إذا كانت هذه الدفعة ضمن استراتيجية الإنفاق التي تم تفويضها للوكيل

4. بعد التفعيل، يُنفّذ Facilitator تحويل USDC على السلسلة

5. يقوم العميل بتضمين هاش المعاملة كإثبات دفع في الطلبات اللاحقة؛ يقوم البائع بالتحقق وتقديم الخدمة

الغطاء التجاري الحالي هو أقصى حدود: Neynar و Hyperbolic و Token Metrics و Pinata (IPFS) و Heurist و Prodia (توليد الصور) و Firecrawl (استخراج صفحات الويب). تقريبًا جميعها خدمات مبنية على التشفير أو الذكاء الاصطناعي. لم يتم دمج المتاجر التقليدية (Amazon و NYT) بعد.

لا توجد أي تكاملات لـ x402 في التجارة الإلكترونية التقليدية (Amazon)، أو منصات SaaS الرئيسية (Notion و Slack و AWS)، أو منصات المحتوى (NYT و Spotify).

يتمتع العامل بقدرات محدودة على x402: شراء قوة معالجة GPU، وتعديل API، وحفظ الملفات. لا تزال المهام مثل وضع طلبات نيابة عن المستخدم على Amazon، أو تجديد Notion، أو دفع فواتير Uber تتطلب استخدام شبكات البطاقات.

يُنظر إلى تكامل الموردين على أنه آخر وأصعب مرحلة في بنية دفع الوكلاء. قد ينتهك نموذج وكيل الـ API (حيث يُجري الوكيل مكالمات API محدودة نيابة عن المستخدم) شروط الخدمة الخاصة بالمورد، مما يُدخل مخاطر قانونية إضافية.

كانت المخاوف المبكرة تتركز على أن ATV بقيمة 0.09 دولار لا تستطيع دعم الربح والخسارة للعامل الوسيط، ولا يزال العائق هو اقتصاد المدفوعات الصغيرة بالإضافة إلى نطاق تغطية الشركات المصنعة.

MPP (Machine Payments Protocol)

MPP تم إصداره حديثًا لكنه ينمو بسرعة كبيرة، ووصل إلى 2.3K بائع في 5 أيام.

يُطلق MPP من قبل Stripe وTempo، مما يسمح لأي عميل (وكيل أو تطبيق أو إنسان) بدفع رسوم أي خدمة ضمن طلب HTTP واحد. يستخدم المطورون MPP لدفع رسوم الخدمات من قبل وكيلهم، بينما يستخدم مقدمو الخدمة MPP لقبول المدفوعات عبر واجهة برمجة التطبيقات.

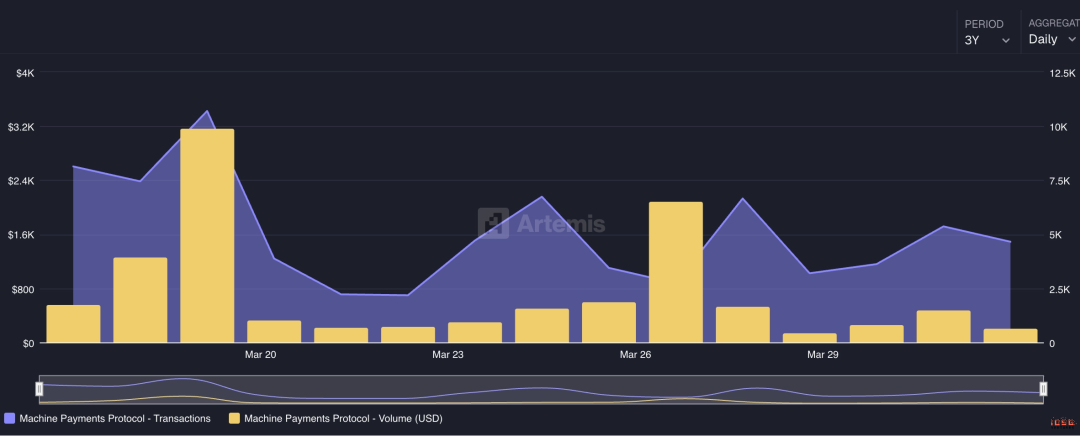

· بيانات النشاط اليومي: 4.7K معاملة، بقيمة تداول قدرها 201 دولار

استخدم x402 5 أشهر للوصول إلى 2.3K بائع، بينما استخدم MPP فقط 5 أيام

Architecture

· بناءً على الجلسة: حد إنفاق مسبق من قبل العميل، مدفوعات دقيقة تدفقية خلال الجلسة، دون الحاجة إلى تسجيل كل معاملة على السلسلة

· التسوية عبر سلسلة Tempo (تم ربط 5 مليارات دولار)، تأكيدات بأقل من ثانية

· يدعم في نفس الوقت Stripe SPT (العملات الورقية)، بطاقات Visa، العملات المستقرة، وBitcoin (من خلال Lightspark)

· تم دمج أكثر من 100 مُصنِّع منذ اليوم الأول للإطلاق

المعنى الاستراتيجي هو أن MPP هو أول منتج متكامل حقيقي في مواجهة العملات المشفرة مقابل البطاقات. قد يؤدي دمج قدرة Stripe على التوزيع (ملايين التجار عالميًا) مع كفاءة Tempo في تسويات العملات المستقرة إلى خلق موقف يضغط من جانبين على الحلول المبنية بالكامل على العملات المشفرة (x402) والحلول المبنية بالكامل على البطاقات (Visa IC).

Risk

تم الإطلاق منذ بضعة أسابيع فقط، ولا توجد بيانات إنتاجية. سلسلة Tempo نفسها هي سلسلة جديدة، ولم يتم التحقق من النظام البيئي بعد.

مقارنة بين x402 و MPP

دمج الاتجاه

They are converging, not competing.

· سترايب عضو مؤسس لصندوق x402، وتدعم MPP بشكل صريح العملات المستقرة والبطاقات.

· فيزا تراهن على الجانبين. فهي تساهم بمواصفات مسار البطاقة لـ MPP الخاص بـ Stripe، في الوقت الذي تُقدّم فيه مبادرة Intelligent Commerce وTrusted Agent Protocol الخاصة بها. إن تصنيف x402 وMPP كمعسكرين متعارضين يتجاهل حقيقة أن أكبر شبكات البطاقات هي شركاء تصميم لكلا الطرفين.

الهيكل مكمل:

· x402 معالجة التفاوض على الدفع على مستوى HTTP: كيف يُبلغ الخادم العميل برمز الحالة 402 أنه يجب عليه الدفع

· تتعامل MPP مع طبقة تنفيذ المعاملات عبر الجلسة: كيفية تحريك الأموال فعليًا، حيث تُدمج المدفوعات الدقيقة غير المحدودة في معاملتين فقط على السلسلة (فتح المركز + التسوية)

· نموذج الجلسة يحل مباشرة مشكلة قابلية التوسع في المدفوعات الدقيقة. بدلاً من السعي وراء 12 مليون معاملة بقيمة 0.09 دولار في الثانية، قم بتجميع آلاف التفاعلات الدقيقة في عملية تسوية واحدة.

قنوات توزيع Stripe مكّنت MPP من مجاراة عدد البائعين الذين جمعهم x402 على مدار 5 أشهر في غضون 5 أيام، مما أثبت صحة التقييم القائل بأن "التوزيع > البروتوكول".

Visa Intelligent Commerce

أعلنت Visa عن إطار Intelligent Commerce في أبريل 2025، وأطلقت "Agentic Ready" في أوروبا في مارس 2026، ونشرت SDK لمطورين الذكاء الاصطناعي في 2 أبريل 2026.

المكونات الأساسية:

· بروتوكول الوكيل الموثوق (TAP): التمييز بين الوكلاء القانونيين والبوتات الضارة

· بيانات مُرمَّزة: شهادات بطاقات جاهزة للذكاء الاصطناعي مع حدود إنفاق، فئات تاجر، ومتطلبات موافقة

· شركاء الاختبار: Ramp و Skyfire وشركاء آخرون غير مُعلَن عنهم

الميزة الكبرى هي تغطية التجار: يغطي شبكة فيزا أكثر من 150 مليون تاجر حول العالم، ويمكن للعميل استخدام رقم بطاقة فيزا واحد للإنفاق على أمازون وأوبر وأي منصة SaaS، دون الحاجة إلى أي تعديلات من قبل الشركة المصنعة.

العيب الأكبر هو ضرورة ربطه بحساب بشري. نموذج الثقة الخاص بـ Visa هو "الاعتماد على أشخاص خضعوا لعملية KYC كضامنين"، وهذا يتعارض جوهريًا مع الرؤية الطويلة الأجل للاقتصاد القائم على الوكلاء الذاتيين.

بروتوكولات أخرى

· ACP (Agentic Commerce Protocol): مصمم للدفع الفوري داخل واجهات المحادثة مثل ChatGPT. يستهدف طبقة دفع المستهلك، وليس طبقة التسوية عبر واجهات برمجة التطبيقات. ACP و x402 متكاملان.

· UCP (Unified Commerce Protocol لـ ATXP): يحاول توحيد جميع بروتوكولات الدفع الخاصة بال-Agent ضمن واجهة واحدة

· وكلاء MoonPay: ربط تدفقات الدفع التقليدية مع الوكلاء الذكاء الاصطناعي، وتحويل عمليات الدفع البشرية إلى برامج قابلة للتنفيذ عبر واجهة برمجة التطبيقات

إدارة المحافظ والمفاتيح (L1)

يتنافس أكثر من عشرة مزودي محفظة في هذا السوق، والوضع يشبه إلى حد كبير المحفظة المتنقلة في مرحلتها المبكرة قبل ظهور Apple Pay.

الحالة:

· الاقتراض والائتمان: يتم إدخال التقييم المعتمد على الذكاء الاصطناعي في مجال الاقتراض المشفر للمستهلكين. تُقوم 3Jane بأتمتة كاملة لتقييم الائتمان من خلال العقود الذكية، باستخدام السجلات المالية القابلة للتحقق لتحديد أسعار الفائدة وتنفيذ شروط الدين دون الحاجة إلى مراجعة بشرية.

· الدفع للمبدعين واقتصاد الوظائف المؤقتة: يتعامل Agent مع توجيه الطلبات وإدارة المحافظ وتحويل العملات عبر المنصات. يوزع Audius مباشرة 90% من الإيرادات على الفنانين فور استهلاك المحتوى، دون دورات تسويات شهرية أو وسطاء يأخذون عمولة.

· إدارة الأموال: نظام أموال مُعَمَّم يُجري استنتاجات عبر ظروف السوق الزمنية الحقيقية، ويُعيد موازنة المراكز في الوقت الفعلي، وينفذ التسوية العابرة للحدود دون الحاجة إلى الانتظار حتى أوقات العمل، ويعمل على توظيف الأموال غير المستخدمة في أدوات تدر فائدة.

طبقة الميسّر (L2)

تقع طبقة Facilitator بين البروتوكول (x402، MPP) والتطبيق. لا يزال Coinbase Global أكبر Facilitator تراكميًا (يشكل 41% من إجمالي معاملات x402، المصدر Artemis).

لماذا تعتبر هذه الطبقة طبقة تحقيق الدخل للاقتصاد القائم على الوكلاء: يجب على الوكلاء دفع المال لشراء الأشياء، ويعتبر الميسّر المكان الذي يتم فيه التسوية الفعلية لهذه الأموال. من غير المرجح أن تقوم شركات النماذج بتنفيذ هذا الأمر بنفسها، لأنها لن تُطلق منتجات لسيناريوهات ذيلية طويلة، لذا تبقى فرص تحقيق الدخل مخصصة للجهات التشغيلية المستقلة.

شركة ناشئة ميسّرة

مُيسّرون آخرون (أدوات مفتوحة المصدر، شركات ناشئة غير ممولة): x402-rs (مكتبة Rust)، OpenX402 (مُيسّر بدون ترخيص)، OpenFacilitator (نقاط نهاية مجانية مشتركة)، B402 (فرع مخصص لـ BSC)، CodeNut (بنية تحتية للوكيل)، RelAI (سوق واجهة برمجة تطبيقات x402)، AurraCloud (قوة حوسبة لامركزية، رمز AURA).

الحالات

· دفع مقابل الاستعلام للوصول إلى البيانات: أبرز استخدامات المُيسّر حسب حجم التداول. تحتاج وكلاء التداول إلى بيانات السوق في الوقت الفعلي، ووكلاء الامتثال إلى فحص العقوبات، ووكلاء الائتمان إلى استعلامات السجل الائتماني. يسمح المُيسّر لهذه الوكلاء بالدفع مقابل كل طلب، دون الحاجة إلى اشتراكات أو مفاتيح API أو عقود مع مزودين. توفر Spraay بالفعل 70 نقطة نهاية x402 تغطي المُنبئين والتحليلات والاستدلال الذكي والبحث، بتكلفة تتراوح بين 0.001 دولار و0.10 دولار لكل استدعاء.

· توليد الدخل من واجهات برمجة التطبيقات للمطورين: يُجرّد Facilitator التفاعل مع البلوكشين، مما يسمح لأي مطور بتأمين واجهة برمجة التطبيقات الخاصة به باستخدام x402، دون الحاجة إلى تشغيل عقدة أو فهم التشفير. يتيح هيكل مرجعي لـ AWS CloudFront + Lambda@Edge تفعيل x402 على أي تطبيق HTTP على الحافة.

· إدارة الاشتراك: يدير العامل إجراءات الإلغاء بشكل مستقل، ويوفر عروض تجديد فورية بناءً على تاريخ الاستخدام. أثناء انتقال البرنامج إلى نموذج التسعير حسب الاستخدام، سيزداد بشكل ملحوظ قيمة العامل التي تحسن من رسومك المدفوعة.

· مسار الدفع عبر السلاسل: يعالج Facilitator عمليات التبديل والجسر والتسوية، مما يسمح لل-Agent بدفع أي عملة على أي سلسلة، بينما يتلقى البائع الأصول التي يريدها. يدعم AnySpend أكثر من 19 شبكة. هذه هي القناة التي لا يريد Agent أو مزودو API القيام بها بأنفسهم.

البطاقة المُرمَّزة (L3: الحوكمة والاستراتيجية / الهوية والتفويض، البطاقة الافتراضية)

عملية إصدار البطاقة الافتراضية

· إعداد برنامج البطاقة: تقوم المنصات (مثل Ramp و AgentCard.sh) بإنشاء برنامج بطاقات افتراضية من خلال شركاء إصدار البطاقات (بنوك إصدار Visa/MC).

· إنشاء بطاقة API: يُنشئ المطورون بطاقة افتراضية لكل عامل أو سيناريو إنفاق عبر API، مع تحديد المعلمات:

· الحد الأقصى للإنفاق (لكل معاملة / يوميًا / شهريًا)

رمز فئة التاجر (MCC) القائمة البيضاء/القائمة السوداء

· الصلاحية (صالحة لمرة واحدة أو مدى الحياة)

· قيود جغرافية

· تلقى الوكيل رقم البطاقة: يحصل الوكيل على رقم بطاقة مكون من 16 رقمًا + CVV + تاريخ انتهاء الصلاحية، ويمكن استخدامه لدى أي تاجر يقبل فيزا/ماستركارد.

· تفويض التداول: عند بدء التاجر للتداول، تقوم شبكة البطاقة بالتحقق في الوقت الفعلي وفقًا للإستراتيجيات المحددة مسبقًا.

· التسوية: يتم خصم المبلغ من حساب أموال الشركة عبر شبكة بطاقات تقليدية للتسوية (T+1 أو T+2).

مقارنة مزودي واجهة برمجة التطبيقات الرئيسية

القيود الأساسية لنمط البطاقة

1. يجب أن تكون مربوطة بحساب الوالد: يجب ربط جميع بطاقات الوكيل بحساب إنساني أو مؤسسي خضع لعملية KYC كمصدر للأموال.

2. الرسوم: تفرض شبكات البطاقات رسوم تبادل تتراوح بين 2-3٪، وهي غير اقتصادية لسيناريوهات المدفوعات الدقيقة عبر واجهة برمجة التطبيقات.

3. سرعة التسوية: T+1 إلى T+2، ولا تستطيع تلبية احتياجات التسوية الفورية بين الوكلاء.

4. تحكم محدود في البائع: قد يتم تصنيف العامل كاحتيال بشكل خاطئ.

الهوية والسمعة (L4: الحوكمة والاستراتيجية / الهوية والتفويض / جانب الهوية)

الهوية هي بنية تحتية وليست حالة استخدام مستقلة، وهي تدعم كل طبقة أخرى.

اكتشف المهارات والمتجر (L5)

الحالة:

· المكافآت داخل اللعبة: منصة ألعاب Web 3 تُنفّذ وكلاء لإدارة الاقتصاد داخل اللعبة، وتوزيع المكافآت، ومعالجة معاملات الأصول. لقد قام Virtuals Protocol بتوسيم الوكلاء الذكاء الاصطناعي كـ NPCs داخل اللعبة، وبوتات تداول، ومساعدين بحثيين، ويمكن للمجتمع امتلاكهم وإدارتهم جماعيًا.

تنسيق الوكيل (L6)

الحالة:

· التحول إلى التداول القائم على الوكلاء: التحول من التداول الخوارزمي إلى التداول القائم على الوكلاء، حيث تم تغيير وحدة المنافسة من التأخير إلى الذكاء. التداول الخوارزمي الكلاسيكي: تنفيذ Y عند عبور السعر لـ X. التداول القائم على الوكلاء: الاستنتاج بناءً على ظروف السوق المتعددة، والسيولة، ومعايير المخاطر، ومراكز المحفظة، لتحديد الإجراء الأمثل.

· مجموعة الوكلاء: المرحلة القادمة هي مجموعة من الوكلاء المنسقة. أثناء تنفيذ وكيل مالي للصفقة، يعمل وكلاء الامتثال والمخاطر بشكل متزامن في الوقت الفعلي للتحقق والعلامة والتدقيق.

البيانات والامتثال (L7)

TRES Finance و Chainalysis و Allium أيضًا في هذا المستوى، لكنها تأتي من تحليل البلوكشين الأوسع.

فريق وكيل الامتثال: تقوم المؤسسات بتنفيذ وكيل الامتثال كقوة عمل متوازية لمراقبة تدفقات التداول في الوقت الفعلي، وتحديد الأنماط غير الطبيعية، وتشغيل فحوصات العقوبات، وتوليد تقارير تنظيمية بشكل ذاتي.

العملات المشفرة الأصلية مقابل صراع بطاقات الدفع

الكتلة المُولَّدة من التشفير

العملات المستقرة هي العملة الأصلية للوكيل، لثلاثة أسباب:

1. هيكل الثقة الموسّع: يمكن ربط محفظة العملات المستقرة بأي شيء، مثل حسابات التواصل الاجتماعي وخوادم النطاقات والعقود الذكية غير المراقبة. يمكن للوكلاء خارج النظام المالي التقليدي أيضًا التداول.

2. التسوية العالمية الأصلية للإنترنت: لا ينبغي أن تتطلب سير عمل الوكلاء عبر نقاط نهاية LLM في الولايات المتحدة، ومزودي البيانات الأوروبية، ومجموعات الحوسبة في جنوب شرق آسيا، ثلاث أنظمة دفع مستقلة.

3. هيكل التكلفة: على Base، تبلغ تكلفة الغاز لكل معاملة على x402 حوالي 0.001 دولار، مقارنة برسوم التبادل التي تتراوح بين 2-3% على شبكة البطاقات. حتى إذا ارتفع سعر ATV الخاص بـ x402 إلى 30 دولارًا، تظل تكاليف الغاز الخاصة بالعملات المستقرة أرخص بمقدار منزلتين عشريتين.

مجموعة بطاقات الدفع (فيزا / التكنولوجيا المالية التقليدية كمثال)

يمكن استخدام بطاقة الوكيل فورًا، والأسباب ثلاثة:

1. تغطية التجار: أكثر من 150 مليون تاجر يقبلون Visa/MC، دون الحاجة إلى أي تعديل.

2. حماية المستهلك: المطالبات بالاسترداد، وكشف الاحتيال، وحل النزاعات تمثل بنية تحتية مُستمدة من 50 عامًا من الخبرة. معاملات العملات المستقرة غير قابلة للعكس.

3. نضج الامتثال: تم تطوير إطارات قانونية ناضجة لـ PCI DSS وKYC/AML وحماية المستهلك.

استنتاجات عملية

· قصير الأجل (1-2 سنوات): هيمنة مسارات البطاقات. تقييد العملات المستقرة على المدفوعات الدقيقة عبر واجهات برمجة التطبيقات المرتبطة بالعملات المشفرة.

· المتوسط الأجل (2-4 سنوات): التكامل. أثبت Stripe MPP أن بروتوكولًا واحدًا يمكنه نقل العملات المستقرة والعملات الورقية في آنٍ واحد.

· طويل الأجل (5+ سنوات): إذا تم تطبيق تنظيم العملات المستقرة وازداد قبول التجار، فقد تصبح سلسلة التشفير الافتراضية.

دعم الدفع بالإطار مع MCP

حالة تكامل الإطار

لا تمتلك أي مناطق ذكاء اصطناعي رائدة حاليًا قدرات دفع أصلية مدمجة، وجميعها تتكامل مع الدفع من خلال أدوات خارجية (وخاصة خادم MCP).

MCP هو المعيار الفعلي

MCP يصبح بسرعة المعيار العام لاستدعاء الوكلاء للأدوات الخارجية. تستخدم Microsoft MCP في Copilot، وتدعمه جميع إطارات الوكلاء الرئيسية.

خادم MCP المُنشَر للدفع:

· ATXP: أكثر من 14 أداة (payment_make و web_search و web_browse إلخ)، تدعم Claude و LangChain و CrewAI و OpenAI SDK

· FluxA: تم إصدار fluxa-agent-wallet (الدفع x402 + سحب USDC + رابط دفع) ومهارة fluxA-x402-payment على LobeHub

· Clink: clink-mcp-server، تنفيذ مفتوح المصدر بـ TypeScript

· PayMCP: طبقة دفع مستقلة عن المزودين مخصصة لأدوات MCP (مفتوحة المصدر تحت ترخيص MIT)

· Ramp: تكامل Ramp MCP على Composio

· AgentPay (OpenClaw): مهارة agentpay، تدعم عمليات شراء المحافظ التي تتطلب موافقة بشرية

المعنى الاستراتيجي: من يصبح خادم MCP الخاص بدفعاته هو الإعداد الافتراضي للعملاء الرائدة مثل Claude Desktop و ChatGPT و Cursor، يحصل على "البوابة الافتراضية" لدفعات الوكلاء. وهذا يشبه تمامًا كيف تدفع Google 26 مليار دولار سنويًا لشركة Apple لتصبح محرك البحث الافتراضي في Safari. ATXP متقدمة حاليًا في تغطية الإطار، لكن Coinbase (من خلال خادم MCP الخاص بـ CDP) وStripe (من خلال MPP) تتمتعان بميزات توزيع على مستوى المنصة.

مشهد المنافسة وحاجز الدخول

تحليل الفائز يأخذ الجميع في القطاع الفرعي

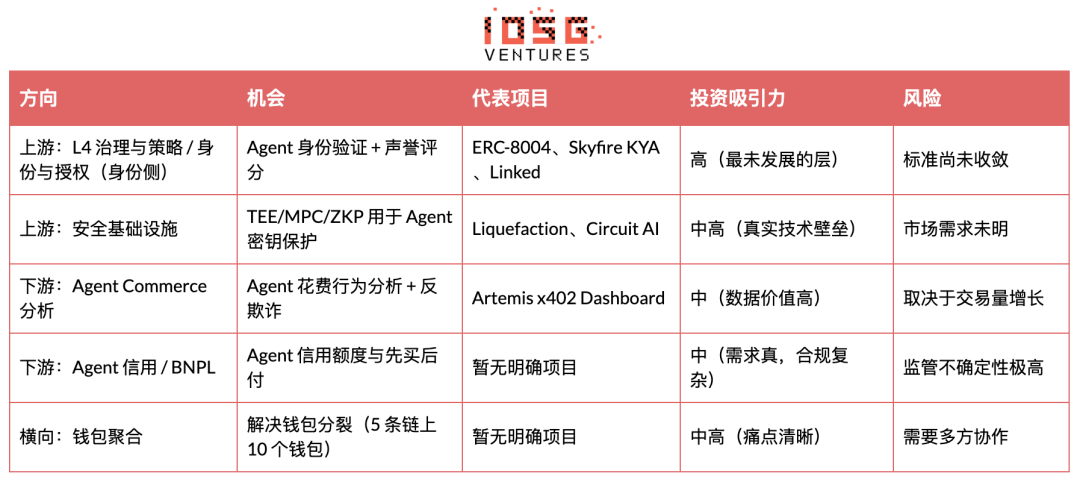

يظهر قوة الحاجز التنافسي توزيعًا ثنائي القمة. تم تأمين حوكمة L4 (الثنائي الاحتكاري Visa/MC) وترحيل L3 (Circle + Bridge) بواسطة تأثيرات الشبكة. توجد تكاليف تحويل حقيقية في محفظة L1، وهي في طريقها نحو التركيز. أما ميسرو L2 وهوية L4، فهي الساحة القابلة للمنافسة حيث تتحقق عوائد الشركات الناشئة.

فرص السلسلة العلوية والسفلية

دورة حياة الصناعة

يتم تحديد دورة الحياة في المرحلة المبكرة المبكرة. من المتوقع دخولها مرحلة النمو المبكر خلال 12-18 شهرًا. علامتان: تقارب المعايير إلى بروتوكولين رئيسيين، وتجاوز مشروع دفع واحد على الأقل من الوكلاء مبلغ 10 ملايين دولار شهريًا.

Investment Analysis

إطار عمل 7 Powers

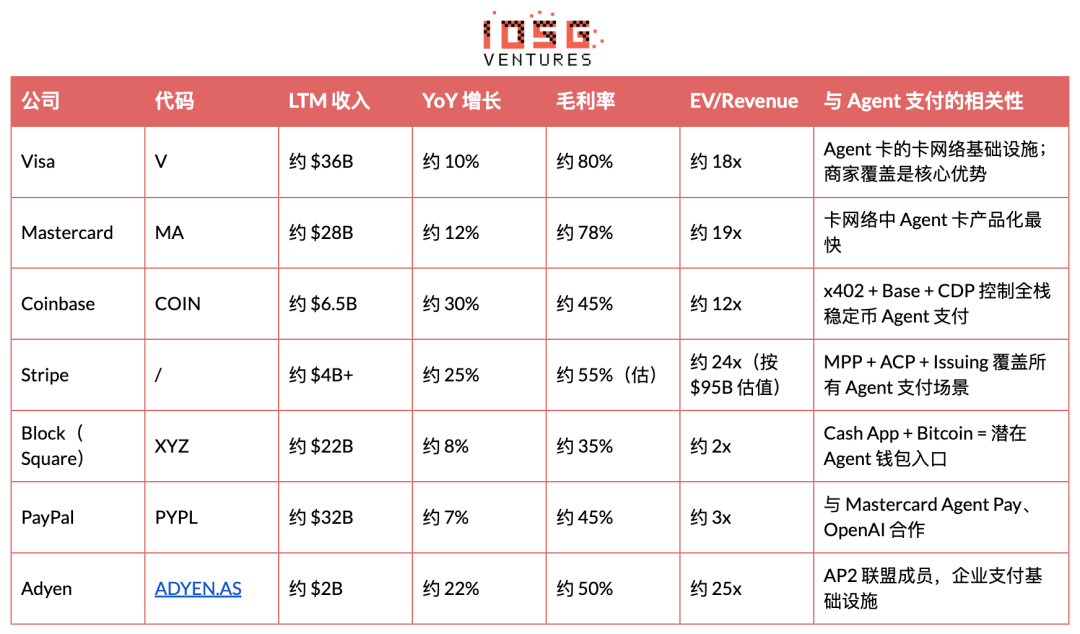

أقوى قوة في الوقت الراهن هي التحديد العكسي. في المراحل المبكرة من الصناعة، لا يمكن للشركات الناشئة الاعتماد سوى على التحديد العكسي والاقتصاد الشبكي. الاقتصادات الحجمية والعلامة التجارية تعود بطبيعتها للضخامة. لا يمكن لـ Visa تبني العملات المستقرة بالكامل، وإلا ستخسر إيرادات التبادل السنوية البالغة 32 مليار دولار، وهي النافذة الهيكلية الوحيدة للشركات الناشئة.

توقعات تطور Power: إذا تبنت Visa العملات المستقرة خلال عامين إلى ثلاثة أعوام (من خلال VTAP)، فسيختفي التموقع العكسي، وستصبح تكلفة التحول هي القوة الوحيدة المتبقية للشركات الناشئة. وهذا يعني أن أكثر الأصول جاذبية للتمويل في الوقت الحالي هي تلك التي تستطيع بناء تكلفة تحول عالية خلال نافذة التموقع العكسي، أي التكامل العميق مع واجهات برمجة التطبيقات + إدارة المفاتيح + قفل استراتيجيات الإنفاق.

قابلية الاستثمار في الفرع الفرعي

أولويات الاستثمار (من الأعلى إلى الأدنى)

· طبقة الميسّر (استخلاص القيمة، التقييم 8/10)

· قيمة الدفع التي يقوم بها الوكيل لا تعود إلى طبقة البروتوكول، بل تعود إلى من وجد استخدامًا حقيقيًا وقدم خدمة لمستخدمين حقيقيين. يُخفي الميسّر تمامًا تعقيدات السلسلة والوكيل.

· x402 و MPP هما مساران مُتَعَرِّضان للتوحيد. يقع Facilitator بين البروتوكول والمستخدم، ويعالج التحقق من الدفع والتسوية على السلسلة والجسر العابر للسلاسل.

· التحكم في مفتاح التوقيع الخاص بالوكيل واستراتيجية الإنفاق (نقطة ثقة لا يمكن تجاوزها). الحصول في الوقت نفسه على رسوم التخزين وإيرادات تدفق الطلبات.

· مسار الخروج من خلال الاستحواذ واضح، والمرجع هو استحواذ Stripe على Bridge بقيمة 1.1 مليار دولار.

· المفتاح للنجاح: إجراء حملات ترويجية ميدانية قوية في فئة متخصصة (سوق التنبؤ، البيانات المدفوعة حسب الاستعلام، تحقيق الدخل من واجهات برمجة التطبيقات). تحقيق الاستقلالية عن السلسلة في أسرع وقت ممكن. تطوير SDK صديق للمطورين. التنافس على أساس الموثوقية وسرعة التسوية، وليس السعر.

· L4: الحوكمة والاستراتيجية / الهوية والصلاحيات الجانب الهوية (أعلى ألفا، التقييم 7/10)

· طبقة الثقة في الوكيل مفقودة تمامًا. لا توجد طريقة معيارية للتحقق من هوية الوكيل، أو صلاحياته، أو موثوقيته.

· ERC-8004 و Metaplex Agent Registry مبكران ولكن موثوقان. من المتوقع أن يدعم نموذج ZKID التحقق من الوكلاء مع الحفاظ على الخصوصية.

· بدأت NIST بالتدخل في هوية وتأهيل الوكلاء الذكاء الاصطناعي، مما يعني أن هذا سيصبح فئة خاضعة للتنظيم.

من يسيطر على شبكة الثقة، يصبح طبقة الهوية الافتراضية، والفائز يحصل على كل شيء.

· المفتاح للنجاح: بناء هوية مشفرة (شهادة توقيع تربط العامل مع الموكل ونطاق الصلاحيات)، وليس مجرد تغليف OAuth. التقاط خريطة الثقة في أسرع وقت ممكن لتفعيل تأثير الشبكة. التكامل على مستوى المحفظة/البنية التحتية، بحيث لا يمكن تجاوزه عبر حقن الأوامر.

· L6: تنسيق الوكيل (التقييم 7/10)

· المرحلة القادمة هي تنسيق المجموعة (يعمل وكلاء المالية والامتثال والمخاطر معًا).

· المفتاح للنجاح: بناء التحقق التشفيري لنتائج الوكيل.

· L7: البيانات والامتثال (التقييم 6/10)

يُعد تتبع التدقيق آلية حل نزاعات بذاته.

· المفتاح للنجاح: تحقيق إعادة بناء المعاملات عبر السلاسل في الوقت الفعلي. تضمين الامتثال لقاعدة السفر مباشرة في تدفق الدفع.

· L5: مهارات الاكتشاف والمتجر (التقييم 6/10)

· أكثر من 11,000 خادم MCP، معدل التحويل < 5%. هذه لحظة "App Store" لقدرات الوكلاء.

من يصبح الطبقة الافتراضية الافتراضية، يتحكم في التوجيه والدفع في نفس الوقت، وهو المكان الذي يجمع بين Google وStripe.

· المفتاح للنجاح: تجميع العرض بأسلوب جريء، وبناء آلية اكتشاف أصلية للدفع.

· L1: إدارة المحافظ والمفاتيح (التقييم 7/10)

· أكثر من 10 لاعبين، ولكن قد يتركزون بسرعة.

· إدارة الأسطول (Sponge) ودعم مستقل عن الإطار (LobsterCash/Crossmint) هي نقاط تميّز.

· المفتاح للنجاح: تحقيق التكامل الافتراضي على مستوى الإطار مع LangChain وCrewAI وClaude Code. إطلاق محرك استراتيجية يحتوي على "أعمدة خمسة"، بما في ذلك حد الإنفاق، وقائمة البيض للطرف المقابل، وقيود نوع الصفقة، والتحكم في البعد الزمني، وعتبة الترقية.

الاقتصاد الوحدوي (طبقة الميسّر)

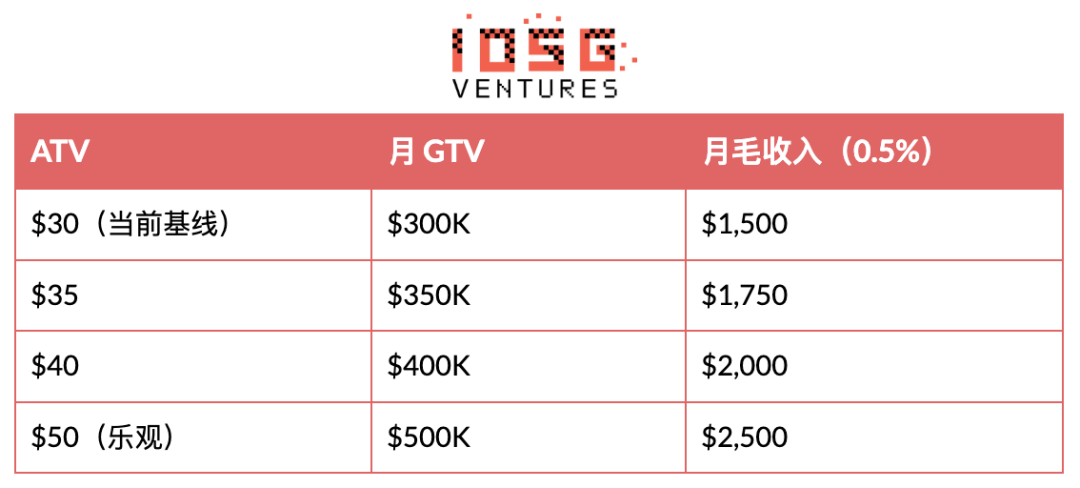

نموذج ربح وخسارة لشركة ناشئة نموذجية كميسّر في ثلاث مراحل:

تحليل الحساسية لـ ATV (Y1، 500 عميل × شهر 20 معاملة):

ATV هو شريان النموذج التجاري بأكمله. عصر المدفوعات الدقيقة بقيمة 0.09 دولار قد انتهى. شراء الوكلاء/الشراء الذاتي يتحول إلى حالة استخدام رئيسية. النقطة التالية هي ارتفاع ATV من 30 دولارًا إلى أكثر من 50 دولارًا. المؤشرات الرائدة: أي خادم دفع MCP سيصبح التكامل الافتراضي في Claude Code و LangChain و CrewAI.

اختبار الحد الأدنى من حجم التداول القابل للتطبيق. بمعدل استلام قدره 0.5٪، يحتاج الميسّر إلى تحقيق $1M ARR إلى $200M GTV سنويًا، أي $550K يوميًا. يبلغ إجمالي GTV اليومي الحالي للنظام البيئي بأكمله x402 حوالي $2.7M (أرتيميس، أبريل 2026)، مما يعني أن الحد الأقصى النظري لـ ARR هو حوالي $4.9M (إذا استحوذ ميسّر واحد على 100٪):

جميع نظام x402 البيئي، معدل أخذ 0.5٪، إجمالي حجم المعاملات اليومي $2.7M:

· الدخل السنوي للميسّر: 2.7 مليون دولار × 365 × 0.5% = 4.9 مليون دولار

· تم تجاوز عتبة 1 مليون دولار في ARR

· 10 ملايين دولار في الإيرادات السنوية المتجددة: يتطلب ضعف حجم التداول الحالي

· 100 مليون دولار ARR (مرحلة النمو): يتطلب 20 ضعف حجم التداول الحالي

معدل الاستلام الأساسي:

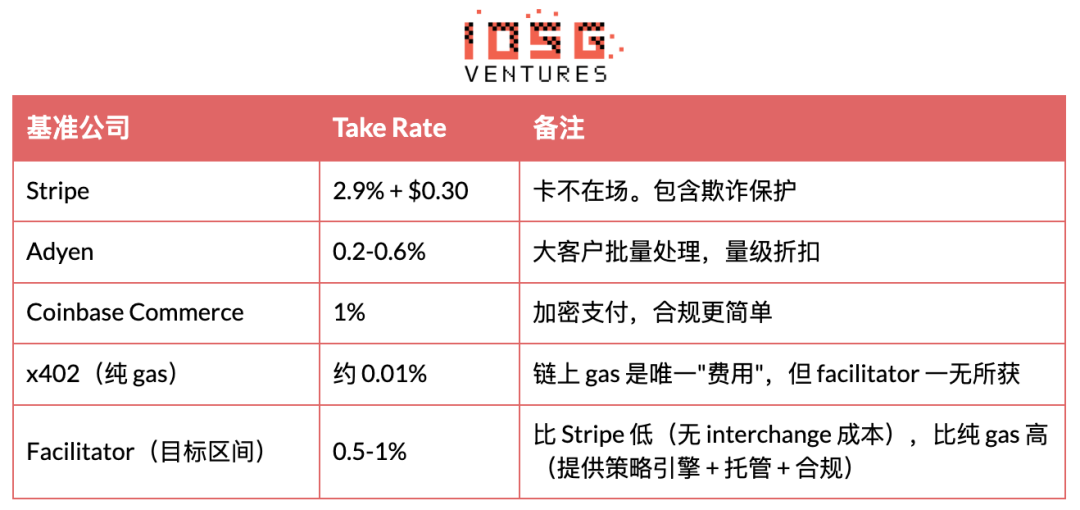

مقارنة بين الشركات الناضجة

تُتداول شركات الدفع المدرجة بين 12-25x EV/Revenue. إذا تمكّنت شركات الدفع الناشئة من تحقيق إيرادات سنوية ثابتة تزيد عن 50 مليون دولار مع معدل نمو يزيد عن 50%، فسيتم تقييمها على الأقل بقيمة 1 مليار دولار بناءً على مضاعف إيرادات قدره 20x. لكن حاليًا، لا تُعلن أي شركة في الصناعة عن بيانات إيراداتها، ويُبنى التقييم بالكامل على مكافأة السرد.

Prediction

شجرة قرار

المشكلة الأساسية

هل يمكن لـ Agent Payment تحقيق حجم تداول سنوي قدره 1 مليار دولار قبل عام 2028؟ ينقسم هذا إلى مسارين.

المسار 1: يمكن تحقيقه (احتمال 55%). المشغل هو التحقق من PMF من خلال Stripe MPP بالإضافة إلى تغطية بطاقة Visa Agent لملايين المستخدمين. تحت هذا المسار، هناك نتيجتين فرعيتين:

· أصبح مسار العملات المستقرة هو الافتراضي (يشكل 30% من هذا الفرع). حصلت منصة Coinbase وبيئة x402 على أكبر قيمة، وتم تجاوز جزء شبكة البطاقات، ووقع تقييم Facilitator في نطاق 500 مليون إلى 1 مليار دولار.

لا تزال قنوات البطاقات تهيمن، مع استخدام العملات المستقرة كمكمل لـ M2M (تشكل 70% من هذا الفرع). فازت Visa وMastercard وStripe بالتدفق الرئيسي. أصبحت الحلول الكاملة القائمة على التشفير نادرة، إما أن يتم استحواذ Facilitator من قبل Stripe أو تهميشها.

المسار 2: غير محقق (احتمال 45%). العامل المحفز هو عدم تحقيق موثوقية الوكيل لمستوى الثقة المدفوع، أو الاستمرار في الانقسام. نتيجتان فرعيتان:

· نمو بطيء إلى 200 مليون دولار إلى 500 مليون دولار (60% من هذا القطاع). السوق موجود ولكن التقييم تحت ضغط، وتحتاج الشركات الناشئة إلى مدة تشغيل أطول.

· شركات النماذج الأساسية تبني أنظمة دفع خاصة بها (تشكل 40% من هذا الفرع). تكامل OpenAI وGoogle للدفع بشكل أصيل، مما يؤدي إلى إزالة الوسيط الخارجي.

خط زمني للنمو

Reverse stress testing

الخطر الأول: العملاق يبني نظام دفع خاص، فيصبح الوسيط بلا قيمة

تتحكم OpenAI وGoogle وApple في أكثر من 90% من نقاط دخول المستخدمين إلى وكلاء الذكاء الاصطناعي، ويمكنها تنفيذ مدفوعات مغلقة أصيلة (ChatGPT + ربط البطاقة، AP2 + Google Pay، Siri + Apple Pay).

عند إطلاق Google AP2، تم الترويج له كـ "دفع Agent مغلق بالكامل داخل نظام Google البيئي" مع أكثر من 60 شريكًا. يمكن لـ OpenAI Operator الآن إتمام عمليات الشراء عبر الإنترنت. وقد ألغى Apple Pay على مدار تاريخه العديد من محافظ الهاتف المحمول التابعة لأطراف ثالثة.

الخطر الثاني: الوقت المناسب للسوق يفتقد 3 إلى 5 سنوات، والاستثمار الآن مبكر جدًا

عدم موثوقية الوكلاء، وغياب المعايير الخاصة بواجهات برمجة التطبيقات الخاصة بالتجار، وقلة ثقة المستهلكين، هي جميعًا عوائق صارمة. تمتلك شركات البذور مدة تشغيل تتراوح بين 18 و24 شهرًا، وقد لا يواكبها السوق.

بروتوكول الدفع بالذكاء الاصطناعي الذي تدعمه Coinbase يواجه سردية "الطلب لم يأت بعد". تكذب الوكلاء بشكل متكرر أثناء تنفيذ المهام. لا يزال معظم الوكلاء لا يكسبون دولارًا واحدًا.

استنتاجات اختبار الضغط

من بين المخاطر两条، فإن خطر التوقيت هو الأكثر فتكًا وأصعبها للدحض. لا تكذب الحسابات الاقتصادية الوحدوية، والسوق لا يزال بعيدًا عن حجم الاستثمار القابل للتطبيق. تم تخفيف جزء من خطر المنصة من خلال "عدم كفاءة شركات النموذج في الامتثال"، لكن هذا الخط الدفاعي يضعف بحلول عام 2026: فقد استحوذت OpenAI على شركة KYC، وتمتلك Google Google Pay، وتمتلك Apple Apple Pay بالإضافة إلى Apple Card، ويتضمن قائمة مساهمي Anthropic مستثمرين ماليين تقليديين. لم تعد قدرة الامتثال خندقًا يحمي مصداقية شركات النموذج.

أكبر خطر واحد لا يمكن تقليله هو التوقيت. الانتقال من مرحلة الإطلاق إلى مرحلة النمو المبكر يعتمد على انتقال ATV من المدفوعات الصغيرة إلى المستوى التجاري، وهذا بدوره يعتمد على متغيرين خارجيين لا يمكن للمستثمرَين التحكم فيهما: موثوقية الوكيل وتغطية التجار.

تعديلات استراتيجية الاستثمار الثلاثة:

1. تخصيص 60% من فتحة الدفع الخاصة بالوكيل إلى جولة البذور، مع ترك مساحة كافية لجولة الجسر للتابع (للتحوط ضد مخاطر التوقيت).

2. مُيسّر مستقل عن المسار الأولي (يدعم العملات المستقرة والبطاقات) للتحايل على مخاطر التنظيم.

3. تعيين مفتاح إيقاف على مدار 18 شهرًا: إذا لم يتجاوز أي ميسر شهرية معاملاته 5 ملايين دولار بحلول الربع الرابع من عام 2027، فسيتم النظر في خصم القيمة أو التخلص منها بسعر منخفض.

investment advice

يجب أن يمتلك الوكيل قدرة على الدفع، وهذا أمر منطقي لا مفر منه، لكن السوق الحالي لا يزال في مراحله المبكرة جدًا (فقط 6.3 مليون دولار منذ بداية عام 2026)، مع تداولات تزييفية واسعة النطاق وانقسام في المعايير، حيث يمكن لأي لحظة أن تُدمر الشركات الناشئة من قبل العمالقة. الحجة ليست أن "هذا السوق كبير حاليًا"، بل أن "هذا السوق سيصبح كبيرًا، والنوافذ التقييمية ستكون مواتية قبل حدوث ذلك".

جغرافيًا، يتركز التركيز في الولايات المتحدة، وأوروبا تقوم بالتحوط القانوني، بينما آسيا هي العامل غير المحدد.

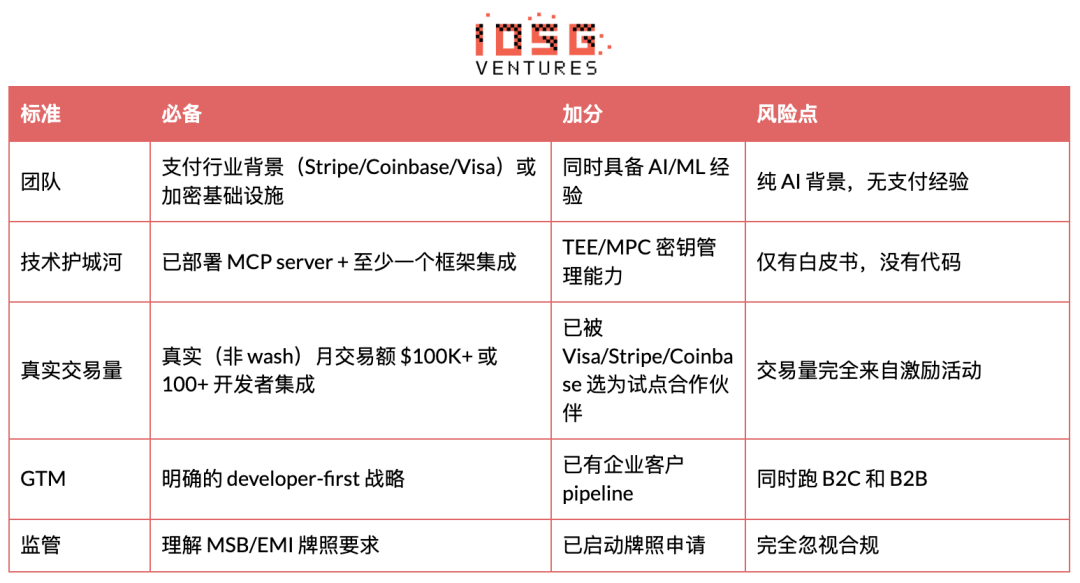

الفريق المستحق للاستثمار يمتلك خلفية في صناعة الدفع (Stripe وCoinbase وVisa) أو بنية تحتية للتشفير، وقد قام بتنفيذ خادم MCP ودمج على الأقل إطار عمل واحد، مع حجم معاملات شهري حقيقي وغير مزيف يزيد عن 100,000 دولار أو تكامل مع أكثر من 100 مطور، بالإضافة إلى استراتيجية تسويقية تركز على المطورين بوضوح.

يجب تجنب النقاط التالية: مشاريع ذات خلفية ذكاء اصطناعي فقط بدون خبرة في الدفع، ومشاريع يقتصر وجودها على ورقة بيضاء فقط، وحجم التداول المعتمد بالكامل على الحوافز، وتنفيذ نموذجي B2C وB2B معًا، وتجاهل كامل لترخيص MSB/EMI.

الرابط الأصلي

انقر لمعرفة الوظائف المتاحة لدى BlockBeats

مرحبًا بانضمامك إلى المجتمع الرسمي لـ BlockBeats

مجموعة اشتراك تيليغرام: https://t.me/theblockbeats

مجموعة Telegram للنقاش: https://t.me/BlockBeats_App

الحساب الرسمي على تويتر: https://twitter.com/BlockBeatsAsia