في نهاية عام 2025، أصدر بنك الشعب الصيني "خطة العمل الخاصة بتعزيز إدارة نظام الخدمة الرقمية للหยวน الصيني وبنية تحتية مالية متعلقة بشكل أكبر"، مما يشير إلى أن الหยوان الرقمي قد دخل رسمياً من "النقد الرقمي 1.0" إلى عصر "النقد الرقمي المودع 2.0".

تتمثل التغييرات الجوهرية في أن رصيد محفظة العملة الرقمية الصينية سيدخل في مرحلة توليد الفائدة بدءًا من 1 يناير 2026، كما سيتغير أيضًا الجانب القانوني من أن يكون التزامًا مباشرًا من البنك المركزي إلى أن يصبح...الالتزامات المصرفية التجاريةالعملة القانونية للملكية.

التحديات المشتركة لعملات CBDC العالمية والانطلاق باليوان الرقمي

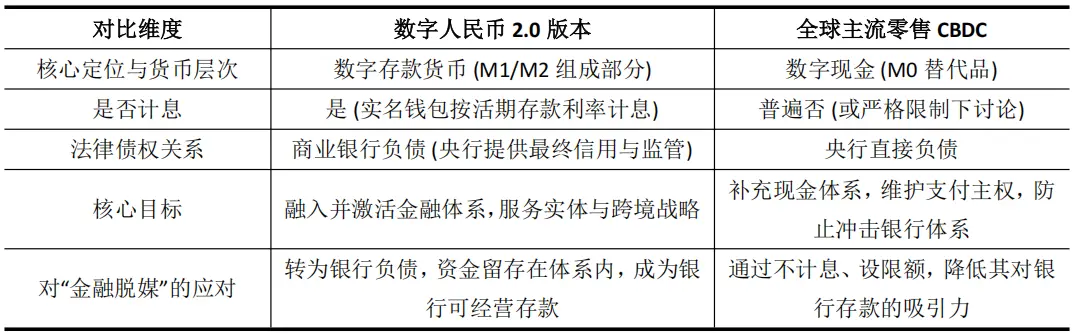

أكثر من 130 سلطة نقدية حول العالم تحقق في...العملة الرقمية المدعومة من البنكتواجه الممارسة عمومًا مأزقًا صعبًا وغير قابل للحل: كيف يمكن إطلاق العملة الرقمية في الوقت نفسه ومنعها من هز أركان النظام المصرفي التقليدي؟ تكمن جذور هذا المأزق في التحذير من فقدان الوسيط المالي، أي القلق من أن تزود المصرف المركزي مباشرةً الجمهور بالعملة القانونية الرقمية الآمنة والسهلة، مما قد يؤدي إلى فقدان البنوك التجارية لودائعها، ويشكل ضغطًا على وظيفة إنشاء الائتمان.

وبالتالي، سواء كانت المناقشات الخاصة بتحديد سقف للحد الأقصى للاحتفاظ باليورو الرقمي من قبل البنك المركزي الأوروبي، أو التحذيرات الواضحة من قبل مصرف اليابان المركزي، فإن منطقها الأساسي هو دفاعي. حيث تحدد هذه البنوك بشكل صارم العملة الرقمية الجارية (M0) كعملة نقدية رقمية لا تدر ربحاً، بهدف تقليل جاذبيتها مقارنة بالإيداعات المصرفية، وبالتالي ضمان استقرار النظام المالي. ولكن هذا الأسلوب غالباً ما يؤدي إلى صعوبة في ترويج العملة الرقمية بسبب نقص الحوافز على المستويين: المستهلك والبنك، مما يسبب تناقضاً بين الوظيفة والأهداف المطلوبة.

وبالتالي، سيصبح يوان الصين الرقمي أول عملة رقمية مدعومة من البنك المركزي (CBDC) في العالم تدفع فائدة على رصيد المحفظة النقدية للمستخدمين العاديين. ويحاول يوان الصين الرقمي 2.0 إعادة هيكلة علاقات الائتمان النقدية من خلال الابتكار المؤسسي، مما يهدف إلى تخفيف المخاطر وإنشاء ديناميكية جديدة داخل النظام المصرفي. والاختلاف بينه وبين العملات الرقمية الأخرى (CBDC) في البيع بالتجزئة عالميًا يكمن في:

ستقوم هذه النموذج بتحويل العملة الرقمية الصينية من أداة للدورة الدموية الخارجية التي قد تؤثر على البنوك إلى "دم داخلي" مدمج بشكل عميق في جداول ميزان البنوك.

تتمتع البنوك التجارية بحق الإدارة وحق الربح من ودائع العملة الرقمية الصينية، وتحولت حافزها للترويج من "القيام بالواجب بشكل تلقائي" إلى "التشغيل بشكل نشط"، مما أدى إلى تشكيل آلية ترويجية مستدامة في السوق. وفي الوقت نفسه، يزيل التأمين الواضح على الودائع الشكوك المتعلقة بالائتمان من جانب المستخدمين.

هذا لا يحل فقط مشكلة الحوافز، بل يعني أيضًا أن العملة الرقمية الرسمية قد تم تضمينها رسميًا في الإطار التقليدي لإنشاء العملة وتحفيزها، مما يوفر لمجلس الاحتياطي الصيني متغيرًا سياسويًا جديدًا يمكنه التأثير مباشرة (سعر الفائدة للعملة الرقمية الرسمية)، كما أن قابلية تتبع المعاملات تخلق أيضًا ظروفًا لتطبيق سياسة نقدية هيكلية دقيقة.

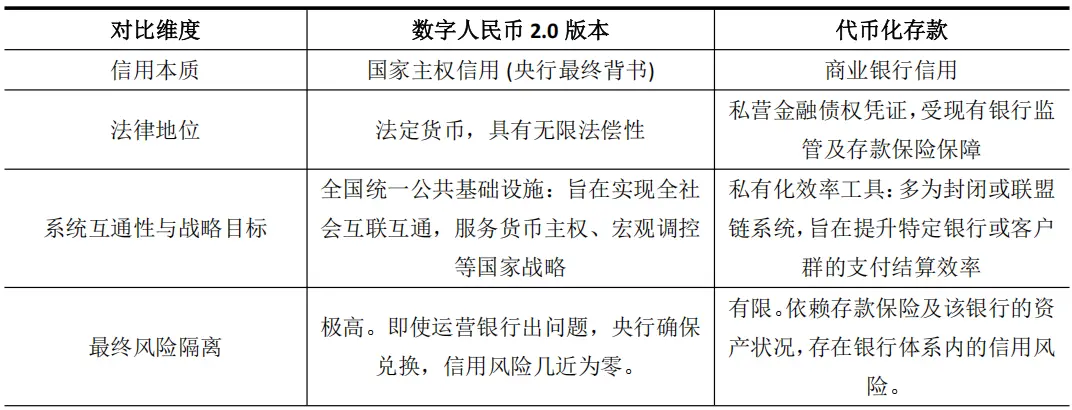

تعريف الشكل الجديد: "الخلط" بين CDBC والودائع المُحَوَّلة إلى رموز

تُعد نسخة الرقم الصيني للعملة 2.0 مشابهة نوعاً ما لودائع التوكنات التي تُ推 it البنوك التجارية، نظراً لخصائصها في تحصيل الفوائد وإدارة العمليات المصرفية. فالمقصود بالودائع المُتوكنة هو شهادة رقمية على سلسلة الكتل تمثل ودائع مصرفية (مثل عملة JPM Coin الخاصة ببنك جولدمان ساكس)، وتهدف إلى تحسين كفاءة عمليات التسوية بين المؤسسات. ولكن هذه التشابه يقتصر على السطح، إذ توجد فروقات جوهرية بينهما من حيث الأساس الائتماني والمستوى الاستراتيجي.

إن نسخة الرقم الصيني 2.0 تخلق في الواقع شكلًا مختلطًا جديدًا: فهي تمتص مظهر كفاءة ودائع الرموز، ولكن نواةً هي عملة ائتمانية كاملة للدولة ذات السيادة.

إن هذا التمييز مهم للغاية. فائقة ارتباط الائتمان في ودائع التوكن بشكل عميق ببيانات ميزانية البنك المصدر، وجوهرها هو أداة لتحسين كفاءة الوسيط المالي الحالي. أما الأساس الائتماني لليوان الرقمي 2.0 فهو ما يزال يعتمد على السيادة الوطنية، والهدف هو بناء البنية التحتية المالية الأساسية التي تدعم الاقتصاد الرقمي في المستقبل.

أشار تقرير معهد تكنولوجيا المالية في جامعة تسينغهوا إلى أن هذه العملة الرقمية التي تتمتع بدعم ائتماني من الدولة وقابلة للبرمجة، توفر محورًا أساسيًا لبناء نموذج منصة مزدوجة تجمع بين "السلسلة الموزعة + الأصول الرقمية".

وبالتالي، فإن ترقية نسخة 2.0 من العملة الرقمية الصينية تتجاوز تطور أدوات الدفع فقط، بل إنها تُعد أيضًا مسارًا مسبقًا بدرجة ائتمان عالية جدًا لعصر التحويل الكتلي الوشيك للملكية إلى رموز.

الإسهام في تطوير البيئة المالية الرقمية في هونغ كونغ من خلال اليوان الرقمي المُسَوَّق بفوائد

إن الارتقاء الاستراتيجي لعملية اليوان الرقمي لها تأثير مباشر وعميق بشكل خاص على هونغ كونغ، التي تتمتع بموقع جغرافي ونظام فريد.

تحول المتغير المهم وهو دفع الفوائد بشكل كامل طبيعة العملة الرقمية الصينية في السياقات المالية والتجارية عبر الحدود، مما جعلها تتطور من "ممر دفع" إلى "أصل استراتيجي"، وبالتالي قدم دعمًا ملموسًا على مستويات متعددة لبناء هونغ كونغ لمركزها "الدولي للأصول الرقمية".

أولاً، تُحلّ المشكلة الدافعة لبقاء الأموال عبر الحدود، وتقوّي بشكل مباشر وظيفة تجميع الأموال باليوان الصيني في هونغ كونغ.

في شبكة الدفعات عبر الحدود التي تعتمد على الجسر الرقمي متعدد البنوك المركزية (mBridge)، فإن العملة الرقمية غير المربحة هي مجرد وسيلة لتدفق الأموال، مما يحث الشركات على التسوية بسرعة لتجنب تكاليف احتلال رأس المال. أما بعد إضافة الفائدة، فإن العملة الرقمية الصينية تكتسب خصائص تنافس بها على الودائع الصينية المقيمة في الخارج في هونغ كونغ. يمكن لمراكز المالية متعددة الجنسيات استخدامها كأداة لإدارة السيولة المربحة، مما يسمح لها بالبقاء لفترة أطول ضمن نظام هونغ كونغ المتوافق مع القوانين.

حتى الآن، يمثل اليوان الرقمي أكثر من 95% من معاملات mBridge، ويمكن أن تساعد سياسة الفوائد في تحويل هذه الميزة في الحركة إلى ميزة في المخزون، مما يساعد على توسيع وتعزيز تعميق حوض اليوان في هونغ كونغ خارج البلاد، وتعزيز موقعها كمركز محوري.

ثانيًا، تُعزز دفع الفائدة من جاذبية العملة الرقمية الصينية من حيث المصداقية كعملة لطرح الأصول الرقمية وتسويتها في هونغ كونغ.

تُسهم هونغ كونغ بقوة في دفع توكنة الأصول مثل السندات. في عمليات التسوية الفورية (DvP) من هذا النوع، يرتبط تصنيف الائتمان للعملة المستخدمة في التسوية بشكل مباشر بتحديد أسعار المخاطر للمنتجات ومستوى قبولها في السوق. إن العملة الرقمية الصينية التي تتمتع بضمان ائتماني من الدولة وتوزع فائدة، فإن تصنيفها الائتماني يفوق بكثير تصنيف أي ودائع متوكنة تابعة لمؤسسة مصرفية واحدة.

استكشف مشروع "Ensemble" التابع لمكتب المصرفية الدولية في هونغ كونغ (HKMA) التكامل بين ودائع الرموز، ويمكن أن يُستخدم اليوان الرقمي 2.0 كأصل أعلى مستوى للتسوية داخل هذا النظام البيئي. وباستخدام قابلية برمجة اليوان الرقمي، يمكن تنفيذ عمليات توزيع الفوائد على السندات أو شروط التمويل التجاري بشكل تلقائي، مما يرفع الكفاءة بشكل كبير ويقلل من مخاطر العمليات.

هذا يوفر خيارًا محتملاً وأفضل ل البنية التحتية المالية الأساسية، لمنتجات عالية الجودة مثل السندات الخضراء الحكومية المُโทكنة في هونغ كونغ.

ثالثًا، إن دفع الفائدة يُنشِّط مساحة الابتكار في خدمات المالية الرقمية المتعلقة باليوان الرقمي، مما يوفر فرصًا تعاونية لتقنيات المالية في هونغ كونغ.

عندما تصبح عملة اليوان الرقمية مسؤولية قابلة للإدارة من قبل البنوك والقابلة للحصول على فائدة، فإن خدمات الادخار والتمويل وإدارة العقود الذكية المرتبطة بها ستنشأ بشكل طبيعي.

تُعد هونغ كونغ، التي تتمتع بنظام قانون العادات المرتبط بالمعايير الدولية وسوق مالي نشط، بيئة مثالية "للصندوق الرملي" لاختبار هذه الخدمات الابتكارية. على سبيل المثال، يمكن تطوير بوابة متوافقة قانونًا تربط بين محفظة اليوان الرقمي والمنصات الرقمية الأصلية، أو تصميم منتجات مالية منظمة تعتمد على خصائص الفائدة الخاصة بها.

وستمكّن هذه التأثيرات الإيجابية الناتجة عن التكامل الابتكاري هونغ كونغ من احتلال مركز متقدم في تصميم المنتجات المالية الرقمية وضع القواعد.

الرابع، ساهمت رسوم الفائدة في تعزيز استراتيجية التكامل التفاضلي بين العملة الرقمية الصينية والعملة الرقمية ل홍콩.

أكدت هونغ كونغ على تطوير "اليوان الرقمي" من نوع الجملة كأولوية، مع التركيز على المعاملات الكبيرة بين المؤسسات المالية وتطبيقات سوق رأس المال. أما نسخة اليوان الرقمي 2.0 ذات الفائدة، فستركز على خدمة المدفوعات التجزئة عبر الحدود والتحصيل التجاري والخدمات المالية المشتقة المرتبطة بها، والتي تكون مترابطة اقتصادياً مع الاقتصاد الحقيقي على الساحل.

إنها ليست بديلاً واحداً عن الآخر، بل شكلا تكاملًا واضحًا: حيث يحسّن هونغ كونغ كاش ديجيتال من كفاءة النظام المالي الجملوي المحلي، بينما يعمّق يوان الصين الرقمي من الروابط الاقتصادية عبر الحدود. وبهذا التعاون، يمكن لهونغ كونغ أن تعزز البنية التحتية المالية المحلية ووظيفة الجسر عبر الحدود في آنٍ واحد.