دخلت DeFi مرحلة المؤسسات، حيث يختبر المستثمرون الكبار تدريجيًا المياه في صناديق الاستثمار المتداولة بالعملات المشفرة والخزائن الأصول الرقمية. يشير هذا التحول إلى نضج المالية على السلسلة، مقدمًا أدوات جديدة ونظيرًا رقميًا للأصول التقليدية. ومع ارتفاع التدفقات، تزداد الأسئلة حول إدارة المخاطر ومتانة البنية التحتية الأساسية. لكي تشارك المؤسسات بثقة، يجب على النظام البيئي أن يشدد حواجز الأمان، ويقيس معايير الإفصاح عن المخاطر، ويضمن أن تظل الوصول إلى السيولة متوقعة حتى تحت الضغط. المنحنى العام واضح: الانتقال من ملاحقة العوائد نحو إطار مُنظم قابل للتدقيق يتوافق مع توقعات المالية المنظمة.

النقاط الرئيسية

- تتوسع مشاركة المؤسسات في العملة المشفرة إلى ما وراء التعرض النقدي إلى المنتجات المنظمة والخزائن الرقمية، مما يوسع السيولة على السلسلة ويزيد الطلب على البنية التحتية من فئة الإدارة.

- يتم تسليط الضوء على ثلاث مناطق رئيسية للخطر: خطر بروتوكول ناتج عن قابلية DeFi للدمج، وخطر الانعكاس الناتج عن استراتيجيات التمويل المشابه والدوران، وخطر المدة المرتبط بجدولية السيولة والمكافآت المقدمة للحل.

- الثقة هي المورد النادر في المرحلة القادمة من DeFi، حيث تُعتبر الحواجز القياسية والتحديثات المترابطة في تقارير المخاطر مقدمات ضرورية لدورة اقتصادية كبيرة حقيقية من المؤسسات.

- العملات المستقرة والأصول الملموسة المُحوَّلة إلى رموز تُعيد تشكيل الأساسيات على السلسلة، وتدفع الطلب المؤسسي وتُظهر إشارات إيثيريوممكانته كطبقة استيطانية.

- تشير مؤشرات الصناعة إلى وجود حاجة لمنصات إدارة المخاطر المشتركة المشابهة لتلك الموجودة في TradFi، بما في ذلك الهيكل الذي يشبه هيئة التسوية وبيانات موحدة للبروتوكولات الخاصة بـ DeFi.

الرموز المذكورة: $بي تي سي، $إي.تي.

الانطباع: محايد

سياق السوق: يرتبط ارتفاع صناديق الاستثمار المتداولة المُنظَّمة وال казاشف التمويل على السلسلة بجهود أوسع تتجه نحو أسواق مشفرة أكثر سيولة وشفافية وقابلة للتدقيق. مع نمو التدفقات المؤسسية، ستؤثر ظروف السيولة وإدارة المخاطر بشكل متزايد على ما نوع الأصول الأساسية لـ DeFi التي ستتوسع وما التي ستظل تجارب محدودة.

لماذا يهم

ارتفع الارتفاع الحالي في منتجات المؤسسات المُنظَّمة أكثر من مجرد تضخيم رؤوس الأموال على السلسلة؛ فقد تحرك الحوار من "كم العائد الذي يمكن إنشاؤه" إلى "كيف يمكن قياس المخاطر ونشرها وإدارتها بحجم كبير". تشير رؤية مدعومة من Paradigm إلى أن إدارة المخاطر تُعامل كركيزة تشغيلية بدلًا من كخانة مراجعة التزام، مما يؤكد الحاجة إلى معايير رسمية بينما تسعى DeFi لجذب قواعد رأسمالية أكبر ومستدامة أكثر. تكمن نتيجة المدى القريب في تحول التركيز من التجريب السريع إلى الحكم الصارم، مع أن المعايير الشاملة للنشر والتوافق تعمل كعمود فقري للاعتماد الأوسع.

في هذا الإطار، بدأت الصناعة في الشهادة على تقارب عملي حول ثلاثة أعمدة: نضج العملات المستقرة كأداة للدفع والتسوية، والتوكنة الأصول الواقعية (RWAs)، والتوكنة الأدوات التقليدية مثل السندات الحكومية. أصبحت استقرار وقابلية التوسع في العملات المستقرة أمرًا حيويًا لدعم السيولة متعددة السلسلة والتسوية عبر الحدود، بينما تتيح RWAs نسخة على السلسلة من فئات الأصول التقليدية بشكل كبير. في الوقت نفسه، تقوم المؤسسات الكبيرة بتجربة السندات المُتوكنة والوصول إلى سوق الأسهم من خلال المكافئات على السلسلة، مما يشير إلى مستقبل يمكن فيه لفئة أوسع من المنتجات المالية أن تعيش على إيثيريوم والمجالات المرتبطة بها. إن التأثير الصافي هو نظام مالي مترابط أكثر على السلسلة يحتفظ بحساسية المخاطر المألوفة في الأسواق المنظمة.

في سوق الصناديق المتداولة في البورصة المؤسسية، أنتجت الرغبة في هذا المجال علامات بارزة. تشكيل الصندوق المنظم بيتكوين ومنتجات إيثريوم المُدرجة في البورصة أنتجت تدفقات تصفها بعض الجهات المراقبة بأنها مؤشر مبكر على القبول الأوسع. تحديدًا، اثنتان من أكثر صناديق الاستثمار المتداولة نجاحًا في العامين الماضيين—بلاك روكأسهمها بيتكوين صندوق تحوط (عملات رقمية: بي تي سي) وصناديق الاستثمار في إيثريوم (CRYPTO: إي.تي.)—توضح استعداداً متزايداً من قبل مدراء الأصول لجلب الأصول الرقمية إلى الميزانيات العمومية. إن الزخم المحيط بالمنتجات المرتبطة بـ ETH ملحوظ بشكل خاص، مع تسجيل تدفقات صافية إلى وسائل التمويل المرتبطة ببيتكوين زخماً متزايداً في مجال مغلق يُظهر ثقة عالية. تتجلى هذه الديناميكية في وعي أوسع: قد تصبح أنظمة التسعير والتسوية الرسمية أكثر اعتماداً على البنية التحتية على السلسلة التي تم بناؤها لتلبية معايير تحكم المخاطر وتقديم التقارير على مستوى المؤسسات.

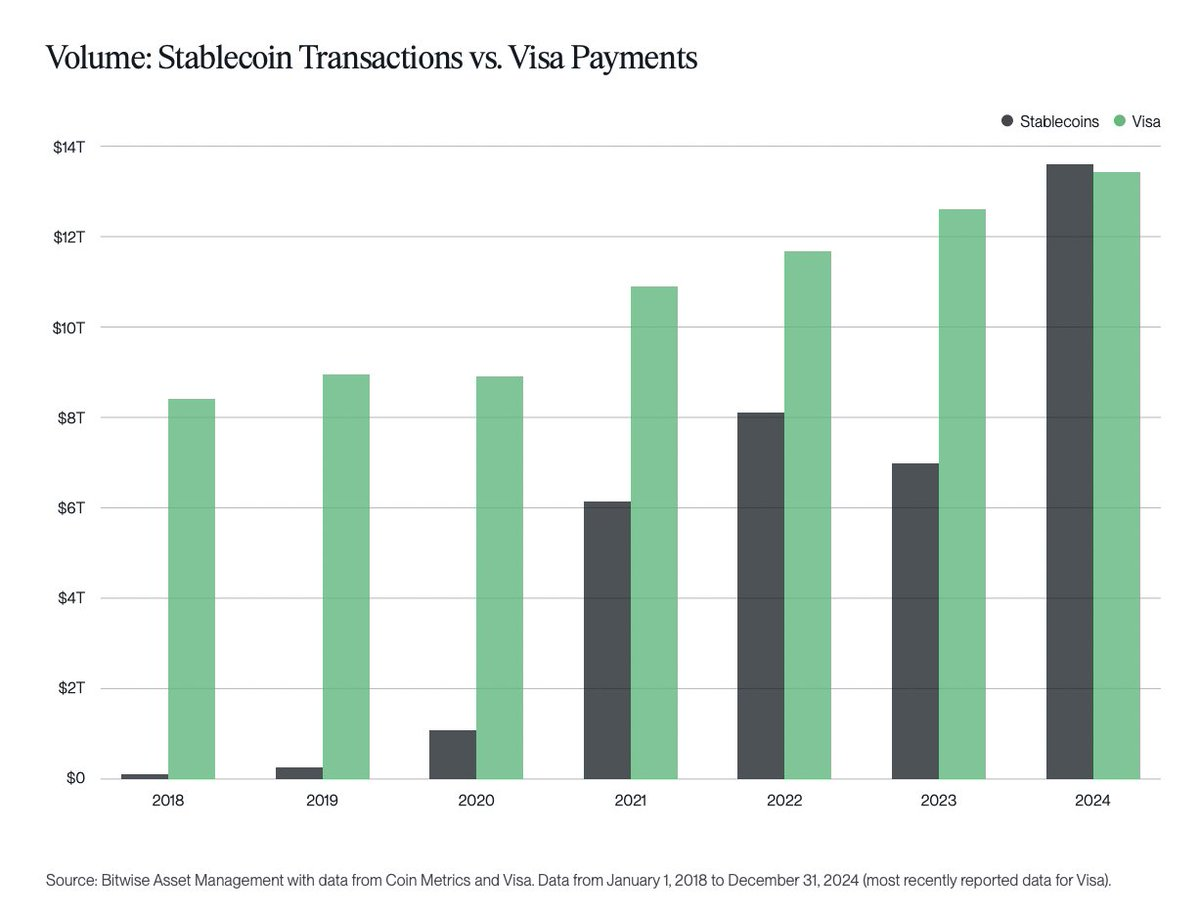

بالإضافة إلى صناديق الاستثمار المتداولة، فقد اكتسبت أيضًا فكرة أدوات السلسلة قوة جذب. أصبحت العملات المستقرة منتجًا مثاليًا للسوق في عالم التشفير مع تحسن وضوح التنظيم، مما يسمح لها بالعمل بشكل أكثر موثوقية كrails للتسوية وrails للسيولة. تقترب قيمة إجمالي القيمة المُودعة لديهم عبر البروتوكولات من علامة مذهلة—تقريبًا 300 مليار دولار—بينما تنقل كمية تكاد تكون مماثلة من الأموال شهريًا مقارنة بrails الدفع التقليدية مثل فيزاهذه القدرة على السيولة، عند دمجها مع الأصول الواقعية المُحَوَّلة إلى رموز، تُدخِل طبقة تسوية على السلسلة قابلة للتوسع أكثر، يمكنها امتصاص الطلب من المؤسسات الكبيرة دون التضحية بالسرعة أو الانضباط في المخاطر. تشير تطورات هذه الأدوات إلى مسار مؤكد للمشاركة الكبيرة، خاصةً مع تقارب معايير الحوكمة والكشف عن المعلومات نحو صرامة مشابهة لصرامة القطاع المالي التقليدي.

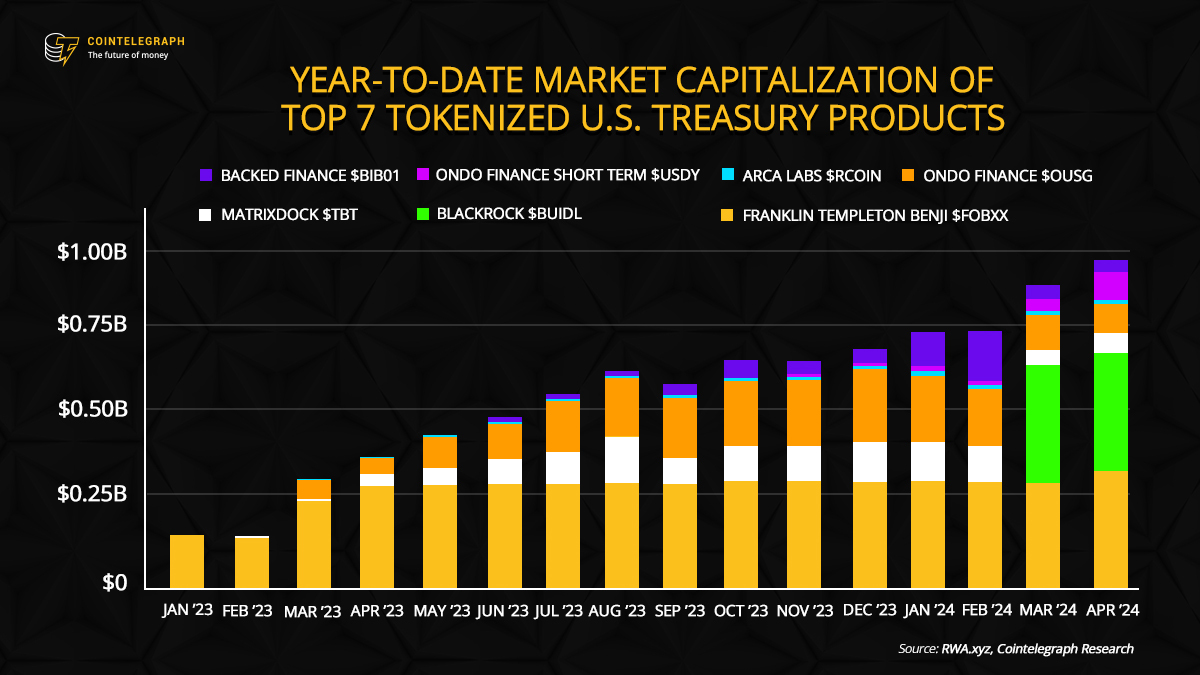

تظل عملية التجزئة موضوعًا رئيسيًا في استراتيجية المؤسسة. روبن هود على سبيل المثال، أطلقت أوروبا مشاريع متقدمة في مجال التوكنة عبر نظام تبادل الأسهم الخاص بها، بينما بلاك روك لقد سعَت إلى سندات الحكومة المُحَوَّلة إلى رموز من خلال مبادرتها BUIDL. يتوافق الاتجاه نحو تحويل الأصول الواقعية إلى رموز رقمية قابلة للتداول مع دفعٍ أوسع لزيادة السيولة والوصولية والكفاءة عبر الأسواق. مع توسع التحويل إلى رموز، يثير هذا الأمر أسئلة حاسمة حول الشفافية والوصاية والتدبير؛ والطريق المستقبلي سيتوقف على التكامل القوي والรายงาน المعياري للمخاطر عبر المنصات.

كل هذا يعزز رؤية مركزية: إن العملات المستقرة والأصول الواقعية (RWAs) تعيد تشكيل سردية DeFi حول إيثريوم كطبقة للتسوية والتوافق بين الشبكات. إن الاقتصاد على السلسلة يصبح أكثر ارتباطًا بالبنية التحتية نفسها التي تعتمد عليها المصارف التقليدية - تحديد واضح للمخاطر، إفصاحات قابلة للتحقق، وبنية تحتية قوية للتسوية - مع الحفاظ على الابتكار بدون إذن يحدد DeFi. النتيجة الصافية هي دفع نحو نظام مالي على السلسلة قادر على استقطاب تريليونات الدولارات التالية من رؤوس الأموال المؤسسية، بشرط أن تواكب الحواجز التنظيمية والمعايير الابتكار.

في تقييم حديث، ذكرت Paradigm أن إدارة المخاطر ليست ببساطة تكلفة، بل هي قدرة أساسية يجب دمجها في نسيج العمليات الخاص بـ DeFi. إذا أرادت المؤسسات النمو، فسيحتاج DeFi إلى مؤسسات مماثلة للمؤسسات التقليدية الخاصة بالتسوية ووكالات التقييم - هيكل مفتوح وقابل للتدقيق ومتقاطع يمكن من خلاله تقييم المخاطر وإبلاغها. لن تتطلب هذه التطورات التخلي عن التجريبية؛ بل ستتطلب منهجية منضبطة لإدارة المخاطر يمكن فهمها وفحصها واعتمادها عبر مجموعة متنوعة من البروتوكولات والخزائن وال استراتيجيات.

رأي من قبل: روبرت شميت، المؤسس ونائب الرئيس التنفيذي في كورك.

مع تزايد الزخم، ستبدأ السوق بشكل متزايد في مكافأة المشاريع التي تُظهر إدارة مخاطر شفافة، سيولة قابلة للتحقق، وبنية تحتية قوية. من المرجح أن يشهد العام المقبل مزيدًا من الوضوح التنظيمي حول العملات المستقرة، وزيادة في صفقات التحويل إلى رموز، ومنتجات جديدة على السلسلة تُdesigned لتلبية معايير المؤسسات. إذا تحقق دورة DeFi الكبيرة، فستُعرف ليس فقط من خلال تدفق رؤوس الأموال، بل أيضًا من خلال عمق حوكمة المخاطر التي يمكنها الصمود أمام الموجة التالية من الصدمات السوقية. ومن هذا المنظور، يتحول التركيز من ملاحقة العوائد إلى بناء نظام مالي على السلسلة متين يمكنه العمل بحجم الأسواق التقليدية مع الحفاظ على الانفتاح الذي يجعل DeFi فريدًا.

ماذا تشاهد بعد ذلك

- المعايير الصناعية القادمة للإفصاحات المتعلقة بالأخطار عبر السلسلة والتقارير البروتوكولية.

- التطورات التنظيمية المؤثرة على العملات المستقرة والحقوق المالية الملموسة المُحَوَّلة إلى رموز في الأماكن المُهمة.

- مجالات ETF الجديدة أو تدفقات كبيرة إلى صناديق ETF لعملتي البيتكوين وإيثيريوم مع تطور رغبة المؤسسات.

- مشاريع توسيع التوكنة من المُحافظين الرئيسيين أو مدراء الأصول، بما في ذلك أدوات الدين الحكومية وسندات الشركات الرائدة.

- تحديثات الحوكمة وتحسينات بنية السيولة التي تؤثر على جداول السحب والمعايير المرتبطة بالمخاطر على منصات DeFi الرائدة.

مصادر و التحقق

- تقرير Paradigm حول TradFi و DeFi وإدارة المخاطر في المالية القابلة للتوسيع.

- الإطلاقات المُنظَّمة لصناديق الاستثمار المتداولة (ETF) لبيتكوين وإيثيريوم من قبل "بلاك روك"، بما في ذلك تدفقات الأداء.

- خزائن الأصول الرقمية إيثيريوم (ETH) والديناميكية السوقية المحيطة بـ DATs، بما في ذلك Bitmine Immersion.

- القيمة السوقية لعملات المستقرة، والقيمة المُحجزة، والإنجازات التنظيمية (ملاحظات شركة EY حول استخدام الخزينة والتكنولوجيا المبنية على سلاسل الكتل).

- روبن هود مُبادرات التوكنة في أوروبا ومشاريع التوكنة التي تتبناها شركة بلاك روك على الأوراق المالية الحكومية الأمريكية (BUIDL).

تم نشر هذا المقال لأول مرة كـ يبدأ الثقة في DeFi بالإدارة المناسبة للمخاطر في أخبار كريبتو المفاجئة – مصدرك الموثوق به للأخبار المتعلقة بالعملات المشفرة، وأخبار البيتكوين، وتحديثات سلسلة الكتل.