يستعرض هذا التقرير المتطلبات والأساليب الأساسية التي يجب على المؤسسات المالية أخذها في الاعتبار عند اعتماد الأصول الرقمية.

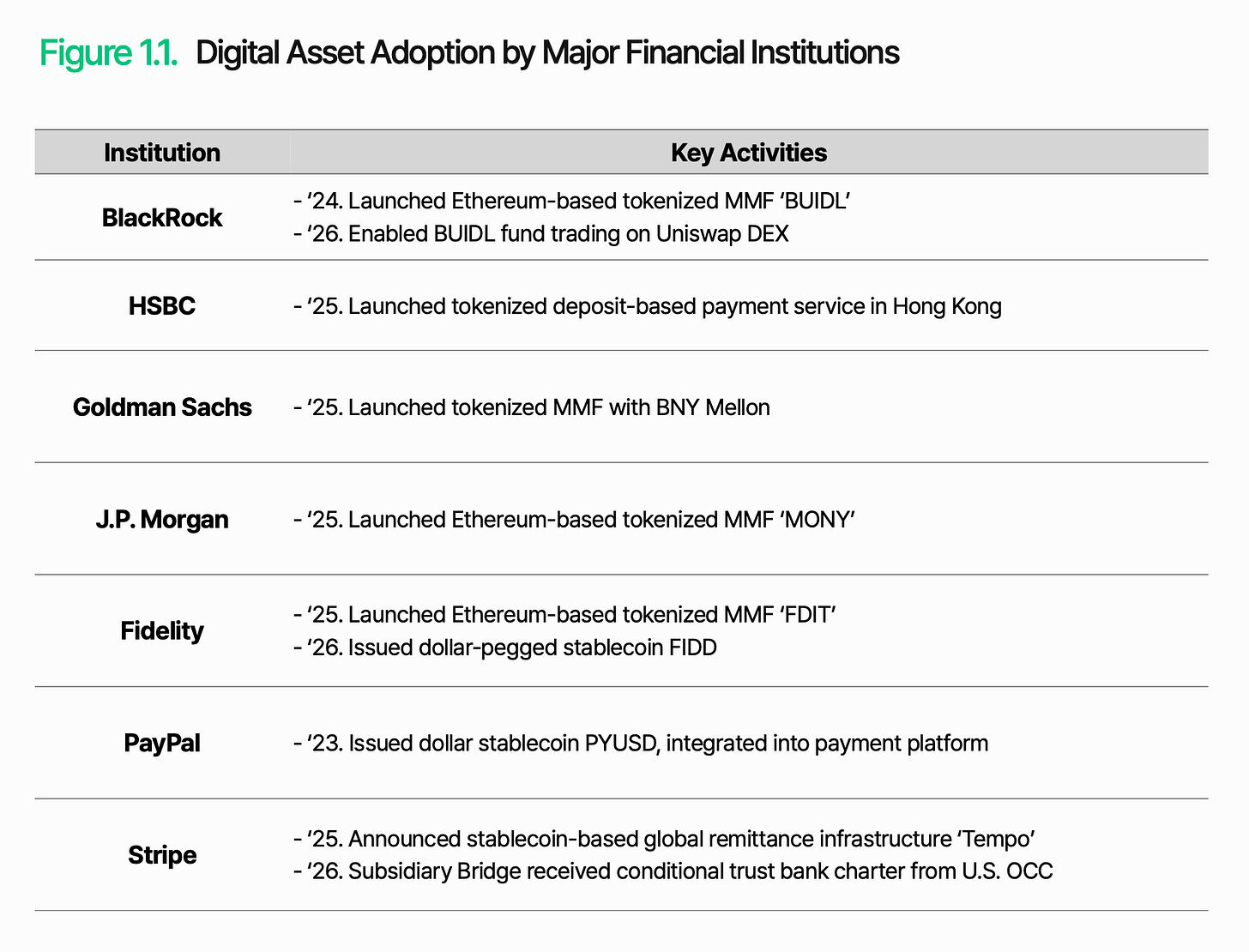

أصدر باي بال العملة المستقرة المرتبطة بالدولار PYUSD ودمجها في خدمات الدفع الخاصة بها. وأطلقت بلو بريد صندوقًا سوقيًا مُرمّزًا يُسمى BUIDL، وتجاوز حجم أصوله تحت الإدارة 3 مليارات دولار. وتبعت جي بي مورغان وفيديليتي وغولدمان ساكس نفس النهج. لقد دخل وول ستريت مباشرة إلى السوق، بعد أن كانت ت观望 قبل عامين أو ثلاثة.

السبب بسيط: عدم كفاءة هيكلية في النظام المالي التقليدي. كل معاملة تتطلب دفع رسوم وسطاء، ويستغرق التسوية عدة أيام، وتتوقف التداولات بعد إغلاق السوق. إن الأصول الرقمية غيّرت كل هذا جذريًا: تكلفة أقل، سرعة أعلى، بدون قيود زمنية. والنتيجة هي سوق أكثر مرونة وقابلية للتوسع. لم تعد الأصول الرقمية مسألة "لماذا"، بل مسألة "كيف".

لكن "كيفية التنفيذ" أصعب بكثير مما يبدو. عند انتقال القطاع المالي إلى البيئة الرقمية، لا تكمن التحديات في التكنولوجيا، بل في كيفية الحفاظ على الثقة والتحكم في البيئة الجديدة. وهذا ينطبق أيضًا هنا: يجب أن تعمل الإصدار والاحتفاظ بالودائع والتحويلات والتسوية بشكل موثوق على السلسلة، مع التكامل في نفس الوقت مع أنظمة المالية التقليدية وأنظمة التنظيم.

التحدي الأساسي واضح: كيف يمكن جعل الأصول الرقمية تؤدي وظائف مالية ضمن النظام الحالي.

1. النظام المالي العالمي الجديد

لقد تحولت الأصول الرقمية من سوق مُستَثمر فيه بشكل تطفيلي إلى سوق يهيمن عليه المؤسسات. لفترة طويلة، كانت مواقف المستثمرين المؤسسيين متحفظة، لكن التقدم المتسارع في التنظيم بقيادة الولايات المتحدة يغير وجهات نظرهم. اليوم، يرى المستثمرون المؤسسيون الأصول الرقمية كفرصة جديدة تمامًا ويرغبون في استكشافها والاستفادة منها في أسرع وقت ممكن.

يتجلى هذا التحول بوضوح في إجراءات المؤسسات المالية الكبرى. على سبيل المثال، لم تتوقف BlackRock عند ترميز صندوقها النقدي، بل بدأت تمكين تداول هذا الصندوق على منصة التداول اللامركزية UniswapX. وهذا يشير إلى أن المؤسسات المالية العالمية ترى الآن الأصول الرقمية كبنية تحتية جديدة، وليس فقط كمنتجات استثمارية، قادرة على توسيع وظائف ونطاق المالية التقليدية. كما يمثل هذا دمجًا رمزيًا، حيث تتسرب الأصول الرقمية والمالية التقليدية إلى بعضها البعض لتشكيل نظام بيئي موحد.

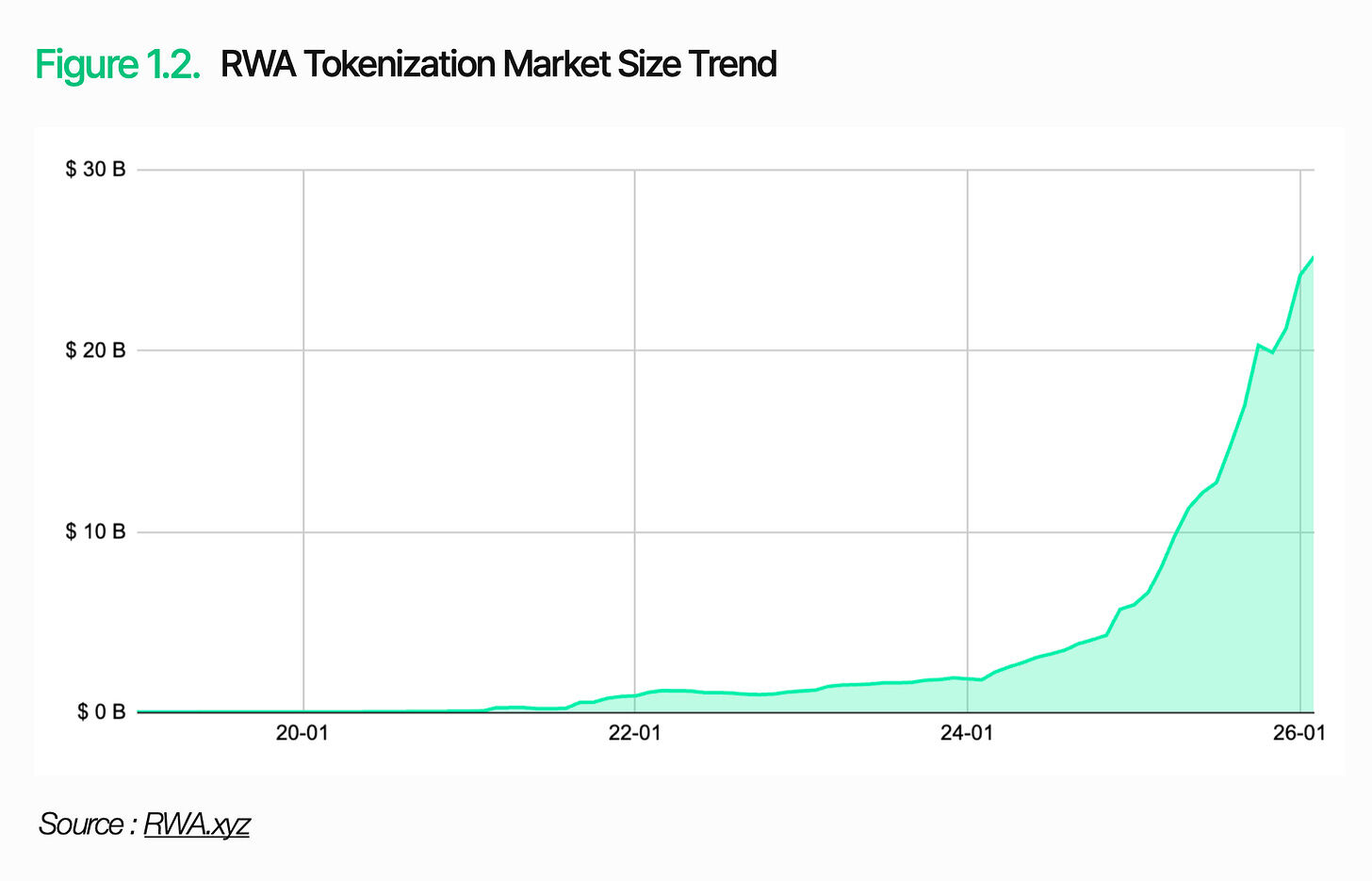

السوق نفسه يتوسع بسرعة. في عام 2025، سيصل حجم معاملات العملات المستقرة السنوي إلى حوالي 33 تريليون دولار أمريكي، بزيادة قدرها 72% مقارنة بالعام السابق. ويتجاوز حجم سوق ترميز الأصول الواقعية (RWA) 25 مليار دولار أمريكي، حيث تمثل ترميز سندات الخزانة الأمريكية وحدها 10 مليارات دولار أمريكي. وقد بلغ حجم الأصول الرقمية مستوى لا يمكن للمستثمرين المؤسسيين تجاهله.

2. ما الذي تحتاجه البنية التحتية للأصول الرقمية؟

لم تعد الأصول الرقمية خيارًا، بل المهم هو كيفية تطبيقها. أولاً، يجب أن تفهم بوضوح دور البلوكشين وقيوده. البلوكشين هو تقنية دفتر حسابات فعالة تُستخدم لتسجيل والتحقق من المعاملات بأمان. دور البلوكشين يقتصر على ذلك فقط.

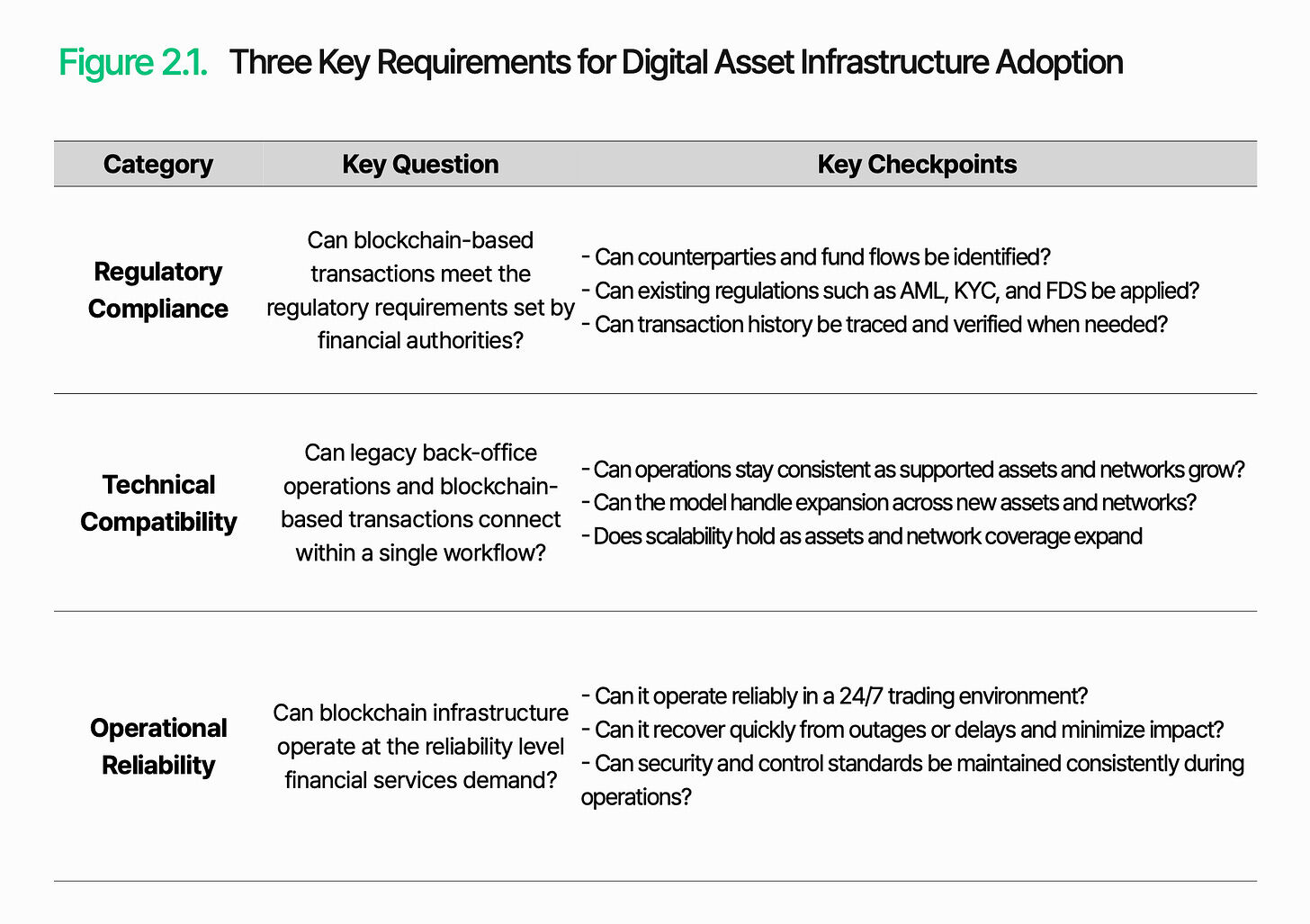

للوظيف كبنية تحتية مالية، يجب بناء أنظمة مستقلة لمعالجة المعاملات والإدارة والتحكم التشغيلي عليها. قبل اعتماد هذا النظام، يجب على المؤسسات المالية تقييم ثلاثة جوانب أولاً: الامتثال التنظيمي، والتوافق التقني، والموثوقية التشغيلية.

2.1. الامتثال التنظيمي

السؤال الرئيسي: هل يمكن للمعاملات القائمة على البلوكشين تلبية متطلبات التنظيم التي وضعتها الهيئات التنظيمية المالية؟

الامتثال التنظيمي هو أول عقبة تواجه البنية التحتية للأصول الرقمية. مع دخول الأصول الرقمية إلى المجال المالي الخاضع للتنظيم، فإنها تواجه نفس الالتزامات مثل المالية التقليدية. ومع ذلك، فإن البيئة التي يجب تطبيق هذه القواعد فيها مختلفة تمامًا ولا تزال غريبة.

لا تزال اللوائح مثل مكافحة غسل الأموال (AML) وأمن البيانات المالية (FDS) وفهم عميلك (KYC) سارية المفعول. التحدي الحقيقي يكمن في كيفية تطبيق هذه اللوائح. في القطاع المالي التقليدي، تضمن الحسابات المسجلة باسم أصحابها التعرف المتسق على الأطراف المقابلة وتدفقات الأموال. أما على البلوكشين، فإن جوهر المعاملات هو عنوان المحفظة، ولا يُظهر الربط بين العناوين والمستخدمين الفعليين تلقائيًا. وبالتالي، يصبح التعرف على الأطراف المقابلة وتتبع تدفقات الأموال أكثر تعقيدًا.

يتمثل جوهر الامتثال التنظيمي في القدرة على تحديد وإدارة المعاملات القائمة على البلوكشين ضمن الإطار التنظيمي الحالي، مما يضمن إمكانية تتبع الأطراف المتعاقدة وتدفقات الأموال، وتمكين تنفيذ التدابير التنظيمية.

2.2 التوافق التقني

السؤال الرئيسي: هل يمكن ربط العمليات الخلفية التقليدية مع التداول القائم على البلوكشين في سير عمل واحد؟

لتحقيق دور الأصول الرقمية كبنية تحتية مالية، يجب معالجة المعاملات القائمة على البلوكشين ضمن سير العمل الخلفي الحالي. لا يمكنها العمل بشكل مستقل عن الأنظمة التقليدية.

التحدي يكمن في أن البلوكشين يعمل خارج أنظمة المؤسسات المالية. طريقتا تسجيل المعاملات ومعالجتها في هذين البيئتين مختلفتان تمامًا. لا يمكن للأنظمة التقليدية قراءة تنسيق بيانات البلوكشين مباشرة. علاوة على ذلك، تختلف بنى البيانات وطرق تفسيرها بين الشبكات المختلفة. مع زيادة عدد البلوكشين المدعومة، يزداد نطاق التكامل وتعقيد التشغيل.

التوافق التقني يعتمد على قدرة بيانات البلوكشين على التحويل إلى صيغ يمكن للأنظمة الحالية معالجتها، وعلى إمكانية تضمين المعاملات على السلسلة في سير عمل المؤسسات. يجب أن تتم الإصدار والتسوية والتصفية بشكل سلس بين الأنظمة الخلفية التقليدية والعمليات القائمة على البلوكشين.

2.3 موثوقية التشغيل

السؤال الرئيسي: هل يمكن للبنية التحتية للسلسلة الكتلية العمل بمستوى الموثوقية المطلوب للخدمات المالية؟

تعتبر موثوقية التشغيل أمرًا بالغ الأهمية، لأن خدمات الأصول الرقمية تعتمد على بنية تحتية تعمل على مدار الساعة طوال أيام الأسبوع (24/7/365). في المجال المالي التقليدي، تشكل أوقات التشغيل الثابتة والصيانة الدورية آلية عازلة طبيعية. لكن في مجال البلوكشين، حتى أدنى تأخير أو انقطاع يمكن أن يؤدي مباشرة إلى تأخير المعاملات ويضعف ثقة المؤسسات.

التحدي يكمن في أن الخدمات القائمة على البلوكشين لا تتعامل فقط مع المعاملات. إن جمع البيانات ومعالجة المعاملات وتكامل الأنظمة تتم في وقت واحد. أي عطل في أي مكون قد يؤثر على الخدمة بأكملها. يمكن أن تؤدي التأخيرات في المعاملات أو نقص البيانات أو انقطاع الشبكة إلى أخطاء في التسوية أو فشل في التقارير.

الموثوقية لا تقتصر فقط على وقت التشغيل. فهي تتطلب صيانة متزامنة لاستمرارية التداول، واتساق البيانات، وقدرة الاستجابة للأحداث، والتحكم في الأمان. يجب أن تتجاوز البنية التحتية للأصول الرقمية الاتصال نفسه، ويجب أن تحافظ على هذا الاتصال كخدمة مستقرة وتجارية.

3. Lambda256: وسط مالي موحد لتبني الأصول الرقمية

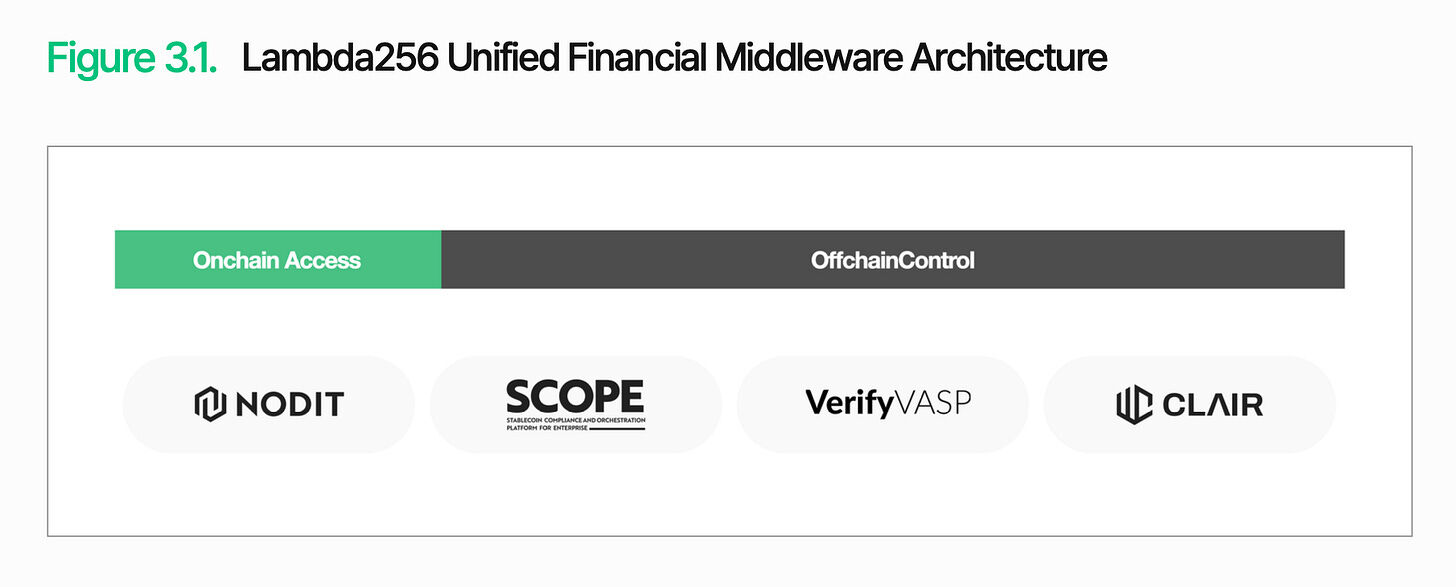

كما ذُكر سابقًا، يكمن التحدي الأساسي في تبني الأصول الرقمية في كيفية معالجة وإدارة المعاملات القائمة على البلوكشين ضمن النظام المالي الحالي. توفر Lambda256 مجموعة من الوسيط المالي الموحّد لهذا الغرض. كشركة فرعية للتكنولوجيا البلوكشينية التابعة لـ Dunamu، مشغل Upbit، قامت Lambda256 ببناء طبقة تقنية موحدة لتعميم الأصول الرقمية، وتمتلك خبرة واسعة في تشغيل البنية التحتية وتجارب إثبات المفهوم (PoC) غنية.

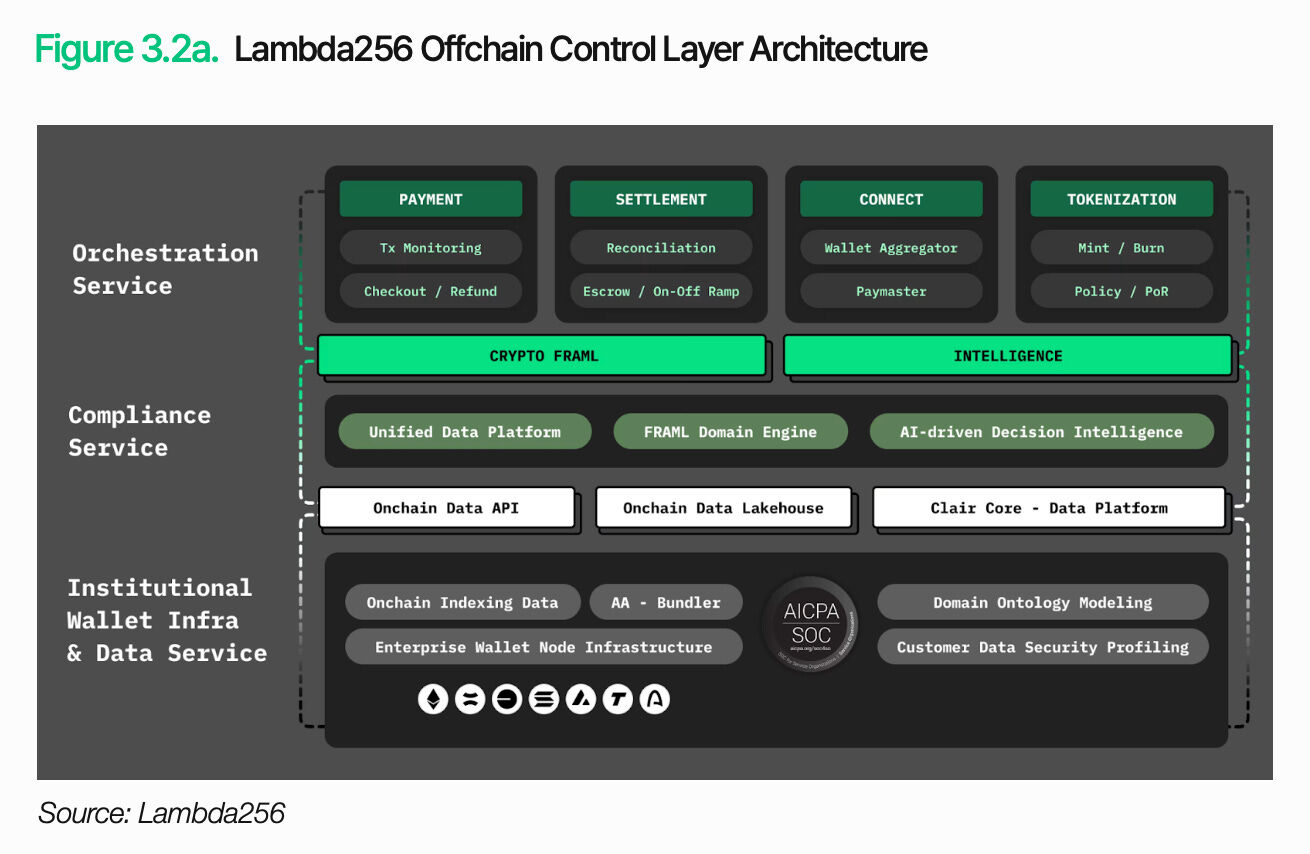

يتكون بنية Lambda256 التقنية من طبقتين: طبقة الوصول على السلسلة وطبقة التحكم خارج السلسلة. تُعنى طبقة الوصول على السلسلة بجمع ومعالجة البيانات والمعاملات من عدة سلاسل بلوكشين، وتحويلها إلى صيغة قابلة للاستخدام من قبل الأنظمة الحالية. بينما تُعنى طبقة التحكم خارج السلسلة بمعالجة وإدارة هذه البيانات ضمن إطار عمل تشغيلي تقليدي للتمويل. يكمن جوهر هذه البنية في ربط معاملات البلوكشين بسير العمل المؤسسي. توفر Lambda256 هذه الوظائف على شكل وسطاء، مما يمكّن المؤسسات المالية من دمج بنية تحتية للأصول الرقمية مع أنظمتها الحالية، وبالتالي تمكين نشر بنية تحتية للأصول الرقمية. يمكن للمؤسسات المالية الاستفادة من مزايا البلوكشين مع الحفاظ على عملياتها وتحكمها ضمن الإطار القائم، مما يخفف العبء على البنية التحتية ويساعدها على التركيز أكثر على أعمالها الأساسية.

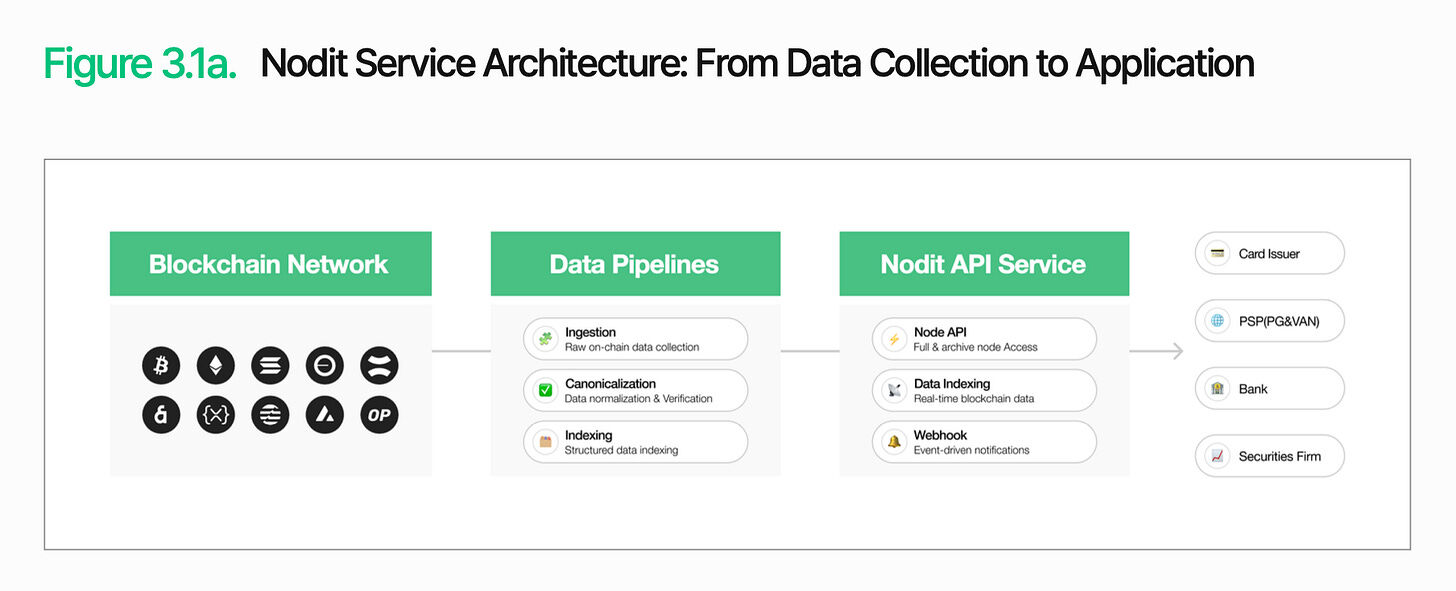

3.1. الوصول على السلسلة

الوصول إلى السلسلة هو الأساس للاتصال الموثوق بشبكة البلوكشين، والحصول على البيانات الضرورية، ومعالجة المعاملات. تعتمد الوظائف الأساسية مثل استعلام الأرصدة، وفحص حالة المعاملات، ونقل الأصول على هذا الطبقة.

ومع ذلك، فإن الوصول إلى السلسلة لا يقتصر فقط على الاتصال بالبلوكشين. على الرغم من أن بيانات السلسلة عامة، إلا أن هيكلها ليس بالصيغة التي يمكن للأنظمة الحالية قراءتها واستخدامها مباشرة. يتطلب استعلام رصيد أو حالة الأصول في محفظة معينة تتبع المعاملات ذات الصلة وجمع المعلومات المطلوبة. ومع اختلاف هياكل البيانات بين الشبكات المختلفة، يزداد هذا العبء.

Nodit هي بنية تحتية لبيانات البلوكشين موجهة للجهات المؤسسية، مصممة لحل هذه المشكلة. فهي تجمع وتعالج البيانات من شبكات بلوكشين متعددة، وتقدمها بتنسيق يمكن للأنظمة الحالية استخدامه فورًا. وبالتالي، يمكن للمؤسسات المالية الاستفادة من بيانات السلسلة في أنظمتها دون الحاجة إلى تشغيل عقد معقدة أو معالجة البيانات الخام.

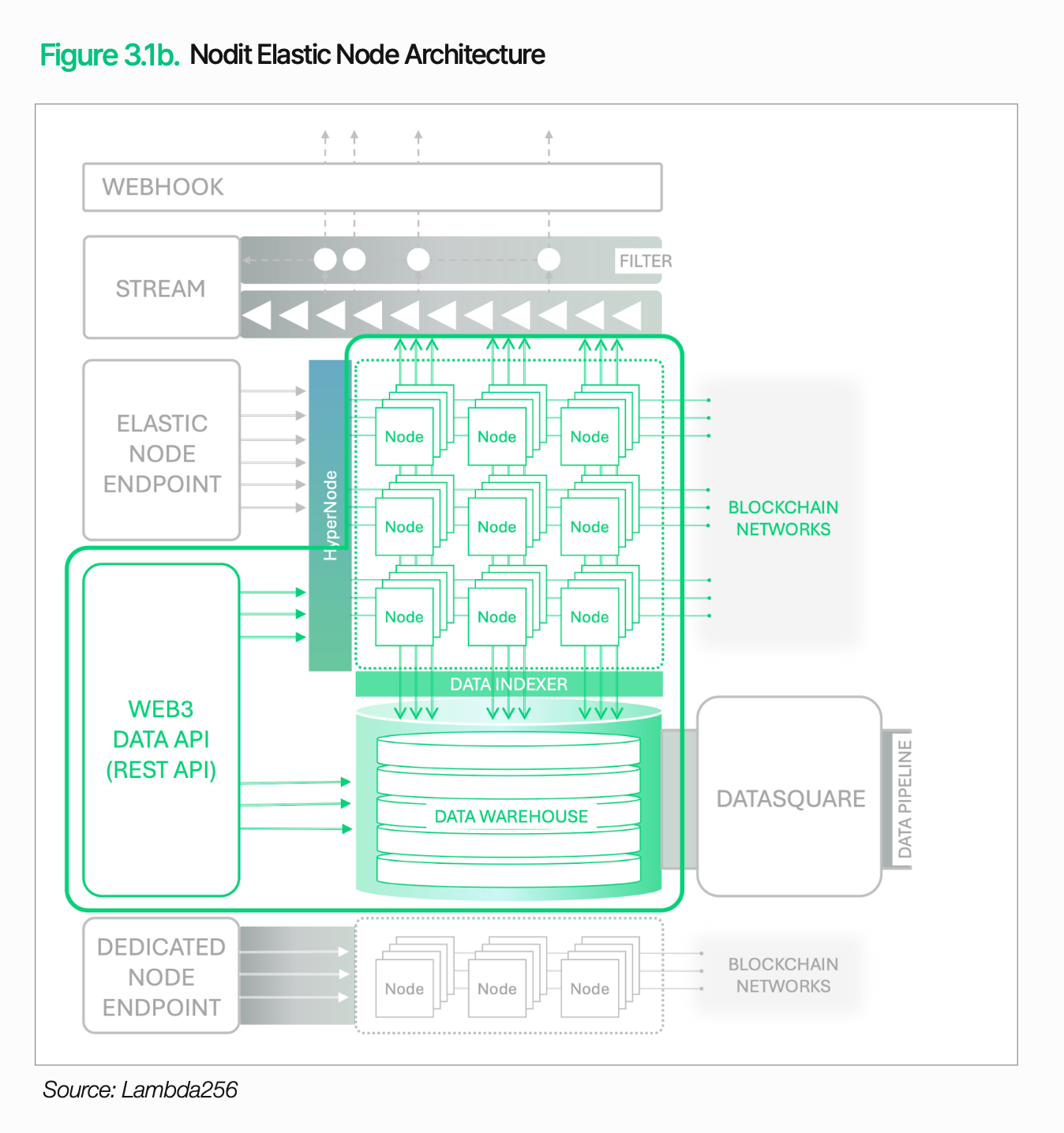

معالجة الاستقرار مهمة بنفس القدر. فاستمرارية تشغيل خدمات الأصول الرقمية، وأي انقطاع في استرجاع البيانات أو التحقق من المعاملات، يؤدي مباشرة إلى تأخير في الخدمة وزيادة في تكاليف التشغيل.

يحتفظ Nodit بقدرة معالجة مستقرة حتى في ظل حركة المرور العالية، بفضل بنيته المرنة للعقد (التي توسع العقد تلقائيًا وفقًا للحركة) ومحرك HyperNode (الذي يوزع الطلبات على عدة عقد). وبالإضافة إلى المراقبة على مدار الساعة، والانتقال التلقائي عند حدوث أعطال، ودعم العقد المخصصة، واعتماد SOC 2 Type 2، يوفر Nodit أساسًا موثوقًا للوصول للمؤسسات المالية.

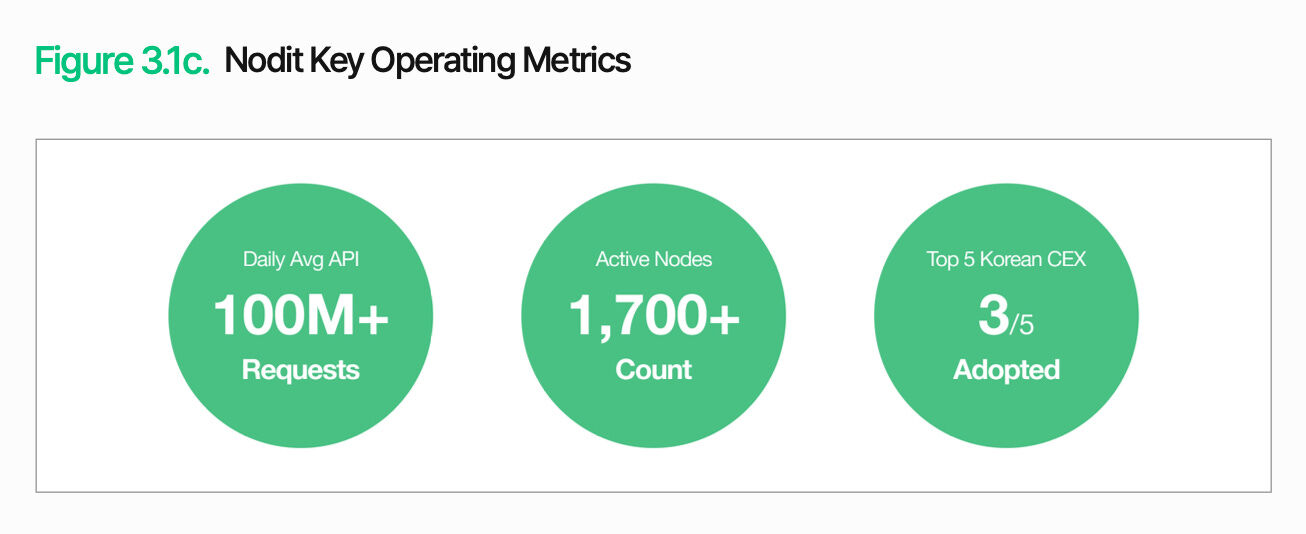

среди пяти ведущих криптовалютных бирж Южной Кореи Upbit, Coinone и Korbit работают на инфраструктуре Nodit. Их ежедневный объем API-запросов превышает 100 миллионов, а количество активных узлов составляет около 1700. Это полностью демонстрирует превосходные способности Nodit в обработке высокого трафика и обеспечении стабильной среды работы.

وظيفة طبقة الوصول السلسلية تتجاوز بكثير استرجاع البيانات. توفر البيانات ومعلومات المعاملات التي يتم الحصول عليها في هذه المرحلة أساسًا مشتركًا للوظائف التنزيلية، بما في ذلك الإصدار والتسوية والتصفية والامتثال، وكلها تعمل ضمن نفس البنية. يمكن للمؤسسات المالية توسيع خدمات الأصول الرقمية تدريجيًا من خلال دمج الوظائف المطلوبة في أنظمتها وسير عملها الحالية، دون الحاجة إلى بناء بنية تحتية منفصلة لكل وظيفة.

3.2. التحكم خارج السلسلة

إنشاء صلاحيات الوصول على السلسلة لا يعني اكتمال خدمات الأصول الرقمية. بل يتطلب أيضًا دمج نتائج وبيانات حالة المعاملات على السلسلة في سير عمل التمويل التقليدي. يجب أن تكون معاملات البلوكشين قابلة للتعامل ضمن سير العمليات والإطارات الضابطة الحالية لتؤدي دورها كخدمات مالية. إن التحكم خارج السلسلة هو الذي يضطلع بهذه المهمة.

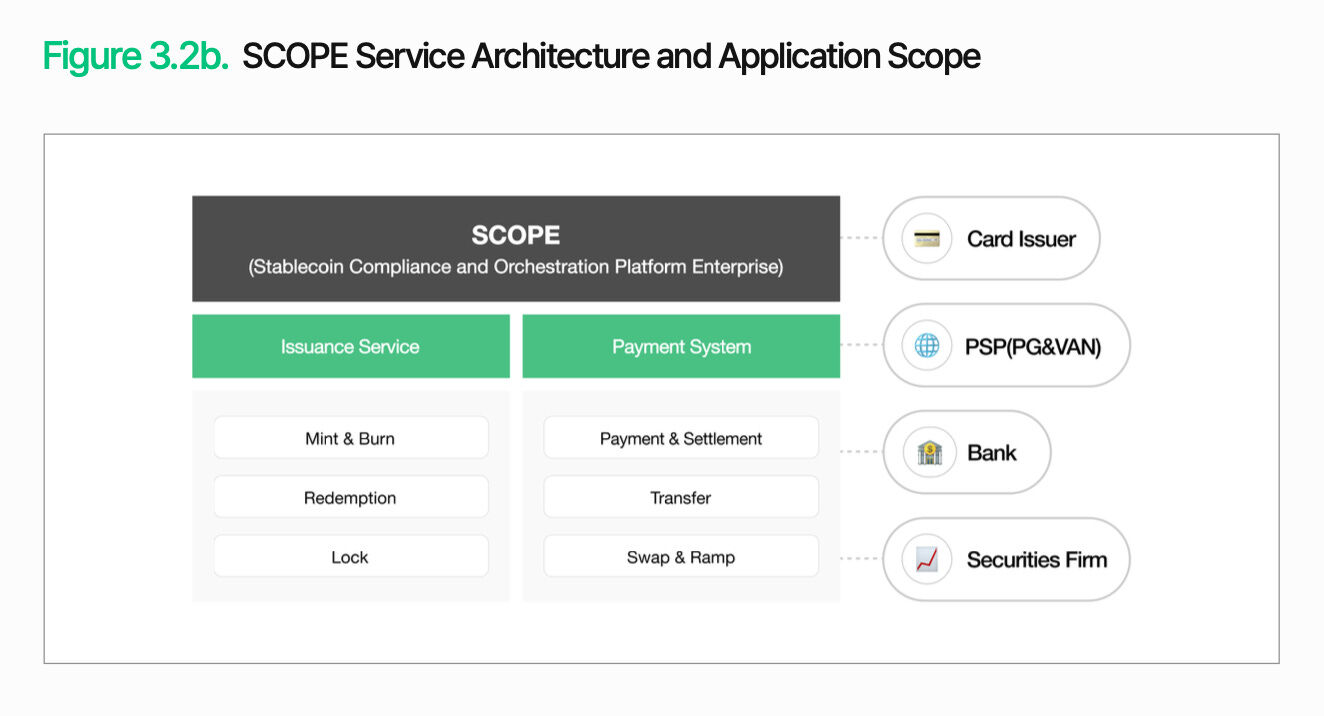

يتمثل جوهر التحكم خارج السلسلة في دمج معاملات البلوكشين ضمن العمليات المالية الحالية. تقوم SCOPE بإدارة الإصدار والتوزيع والتسوية والتصفية ضمن بنية واحدة، مما يربط المعاملات القائمة على البلوكشين بسير العمل الخلفي التقليدي. والأهم أن هذا لا يتطلب استبدالًا كاملاً للأنظمة الحالية. يمكن للمؤسسات دمج الوظائف المطلوبة تدريجيًا في سير العمل الحالي.

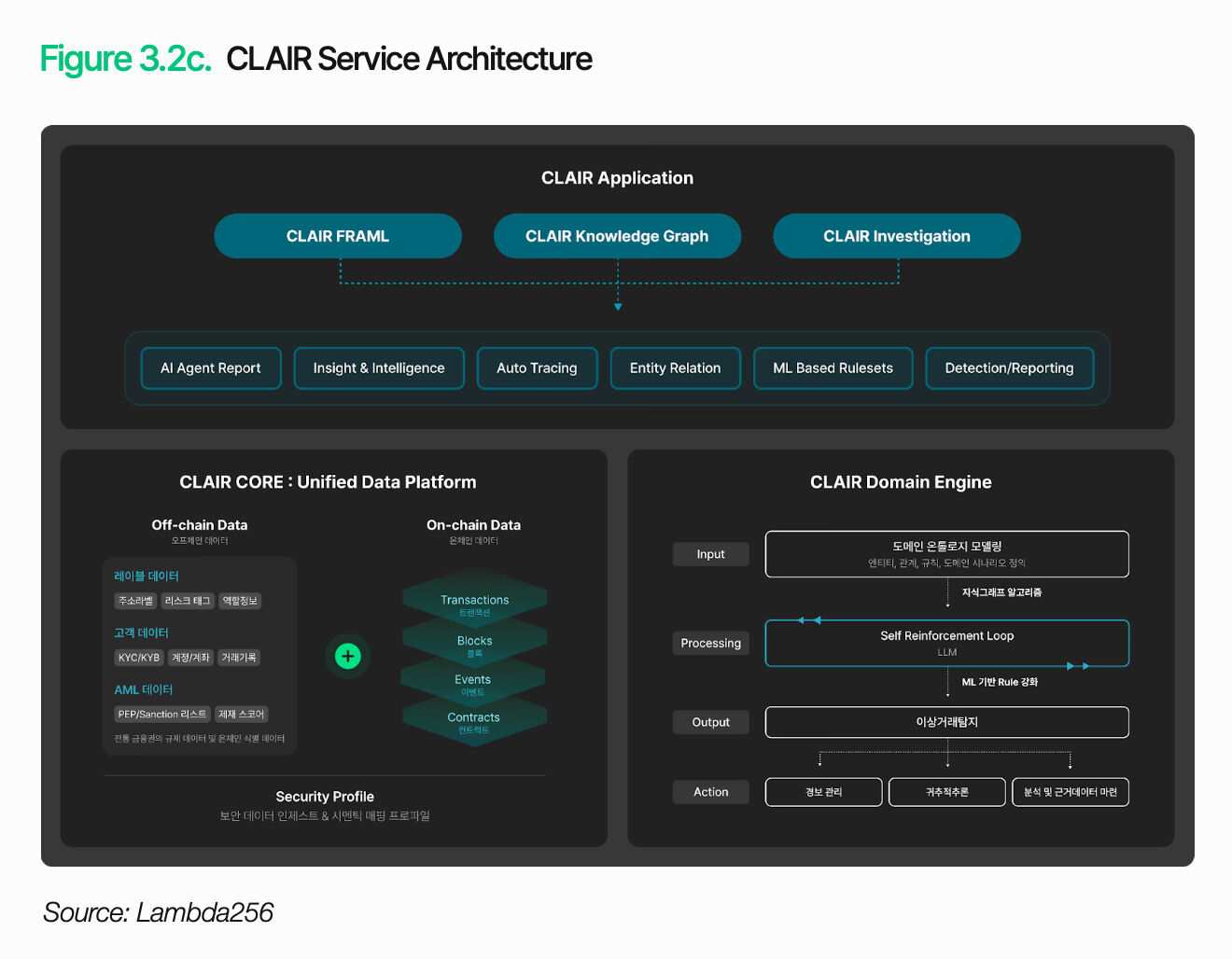

لا يكفي فقط إدراج التداولات في العمليات. يجب على المؤسسات أيضًا تفسير سياق ومخاطر كل معاملة. تحلل CLAIR تدفقات الأموال وتكشف عن إشارات المخاطر. فهي تحقق تتبعًا شاملاً للأموال يتجاوز الكشف البسيط عن الشذوذ، من خلال خريطة معرفية قائمة على الأونتولوجيا لربط المحافظ وقراءة السياق وراء أنماط التداول.

تم التحقق من هذه الميزة في التطبيق العملي. وقد اعتمدت أكثر من عشر وكالات إنفاذ قانون وتبادل خارجية CLAIR كحل أبيض العلامة التجارية لتحليلاتها. كما تتوسع العلاقات التعاونية مع مزودي الحلول الأمنية والتدقيق والتنظيم المحليين.

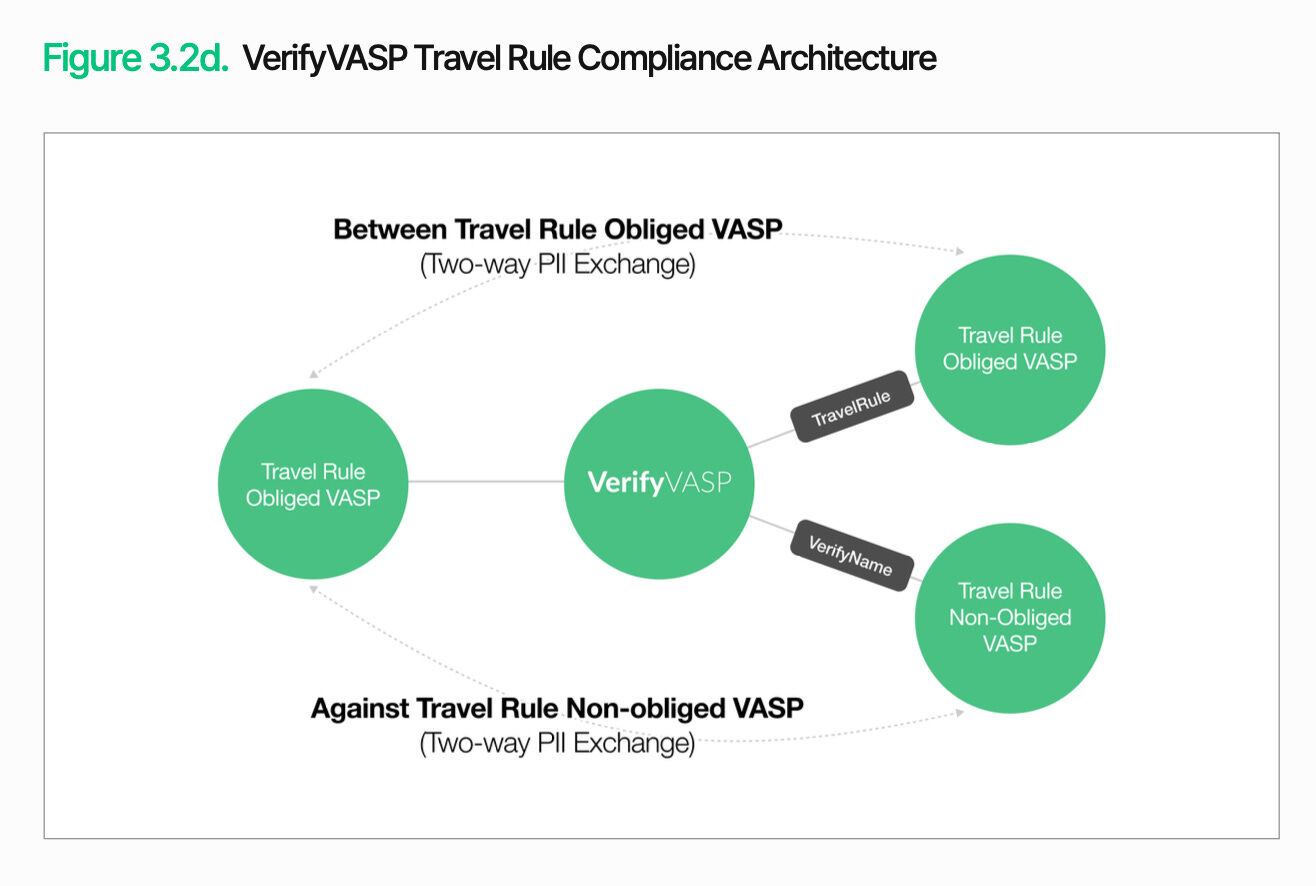

بالإضافة إلى مراقبة المعاملات، يجب إجراء التحقق من الطرف المقابل. يُشرف VerifyVASP على هذه الميزة. لإدارة المعاملات على السلسلة ضمن التدابير التنظيمية الحالية، تحتاج المؤسسات المالية إلى التحقق ليس فقط من تدفق الأموال، بل أيضًا من معلومات الطرف المقابل. وهذا يمكّن المؤسسات من إدارة مخاطر الطرف المقابل بشكل مستمر وفعال، دون النظر إلى المتطلبات التنظيمية المحددة.

يتمثل جوهر التحكم خارج السلسلة في تمكين إدارة المعاملات على السلسلة ضمن إطار عمل تشغيلي وتحكيمي تقليدي للتمويل. يجب أن تتصل تنفيذ المعاملات وتفسير تدفقات الأموال والتحقق من الأطراف المقابلة ضمن بنية موحدة، حتى تتمكن خدمات الأصول الرقمية من أداء دورها الحقيقي كخدمات مالية. يمكن للهيئات المؤسسية دمج الوظائف المطلوبة تدريجيًا على أساس أنظمتها الحالية.

4. السيناريوهات الأساسية لتطبيقات الأصول الرقمية

لا يتبع انتشار الأصول الرقمية مسارًا واحدًا. فالمصارف وشركات بطاقات الائتمان وشركات الأوراق المالية ستتخذ طرقًا مختلفة لانتشارها بناءً على أهداف أعمالها وهياكلها التشغيلية. وعليه، تختلف متطلبات البنية التحتية وأولوياتها أيضًا. ستقوم الفصول التالية بتحليل السيناريوهات الرئيسية حسب القطاع، مع تحديد التحديات الموجودة والطرق المتبعة للتعامل معها.

4.1 تبني الدفع بالعملات المستقرة

افترض أن شركة بطاقة ائتمان كبيرة محلية تُدعى TigerPay تطلق وسيلة دفع بالعملة المستقرة للسياح الأجانب.

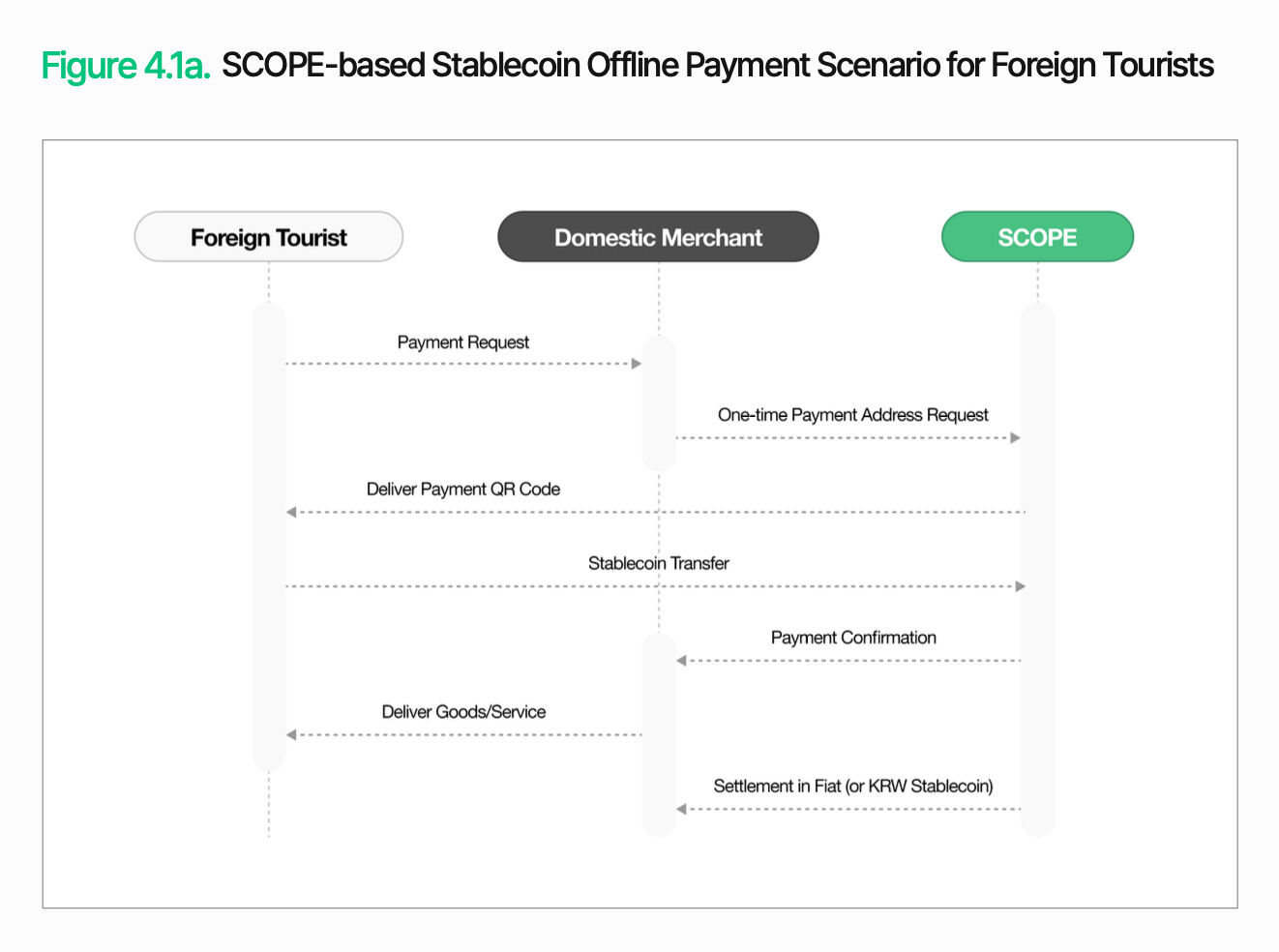

مع نمو السياحة الوافدة، تزداد حدود البنية التحتية للدفع الحالية وضوحًا. تؤدي معاملات الدفع عبر البطاقات عبر الحدود إلى رسوم وسطاء وفرق في أسعار الصرف، كما أن تسوية الدفع للتجار تستغرق وقتًا طويلاً. كما يتحمل السياح تكاليف تحويل العملات وعدم الراحة الناتجة عن أسعار الصرف غير الشفافة. ولتقليل هذه العوائق، يهدف TigerPay إلى قبول الدفع المباشر من السياح باستخدام العملات المستقرة المقومة بالدولار الأمريكي، بينما يتلقى التجار المدفوعات بالوون الكوري أو عملات مستقرة مرتبطة بالوون الكوري.

الدفع عبر القنوات غير الرقمية أبسط نسبيًا. عندما يقوم تاجر داخل كوريا ببدء عملية الدفع، تقوم SCOPE بإنشاء عنوان دفع لمرة واحدة وإرساله للسائح على شكل رمز استجابة سريعة. يرسل السائح عملة مستقرة من محفظته إلى هذا العنوان. وبعد التأكيد، يقدم التاجر المنتج أو الخدمة. بعد ذلك، يتلقى التاجر التسوية بالعملة الورقية أو العملة المستقرة بالون الكوري. يستخدم السائح أصولًا رقمية مألوفة للدفع، بينما يواصل التاجر استخدام إجراءات التسوية الحالية.

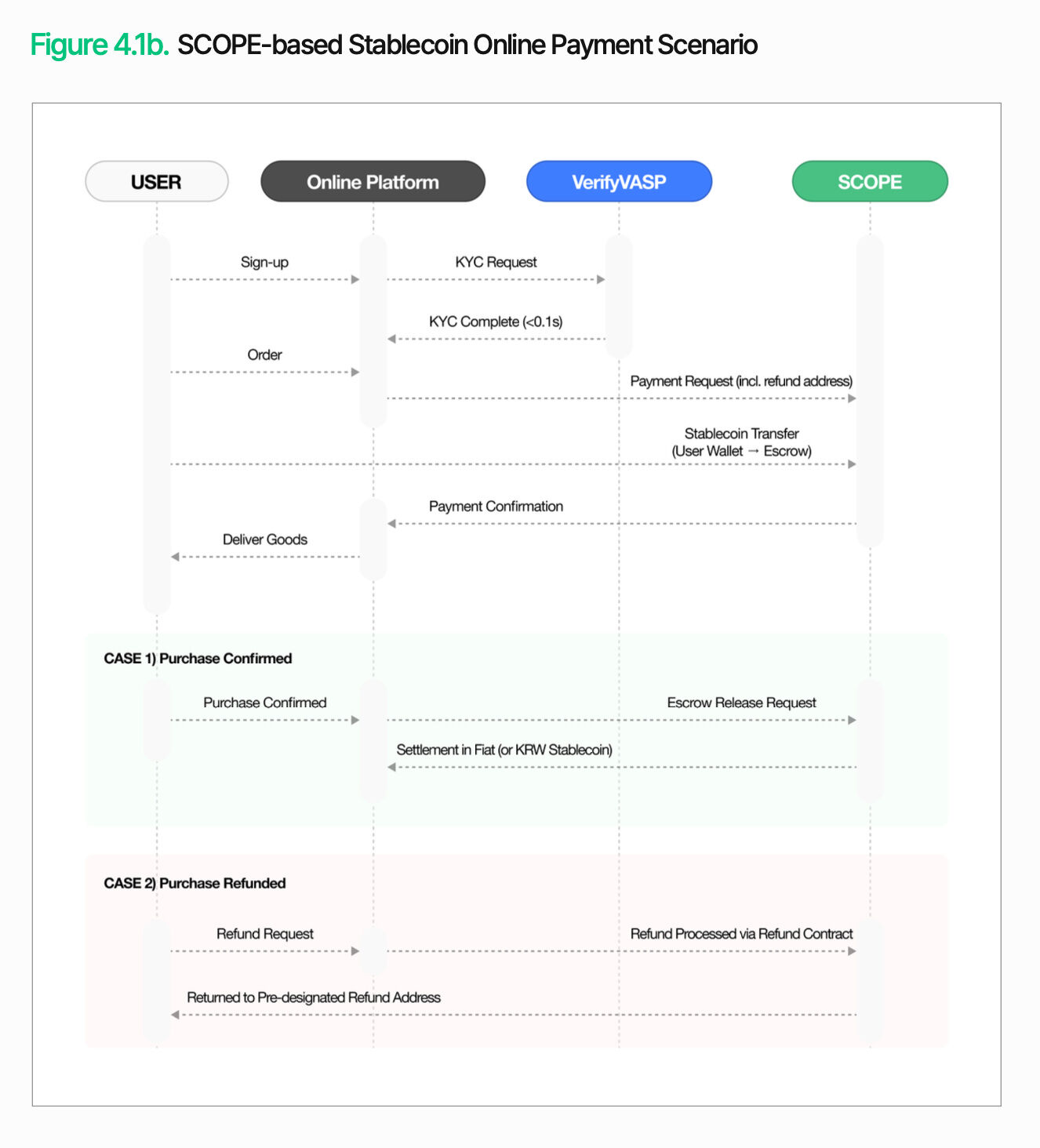

تختلف هيكلية الدفع عبر الإنترنت. نظرًا لأن الشحن والردود المحتملة تحدث بين الطلب والتسوية، يجب حفظ الأموال مؤقتًا بدلاً من تحويلها فورًا إلى البائع. عند بدء المستخدم للدفع، تقوم VerifyVASP بتنفيذ التحقق من KYC، وتُودع الأموال في حساب احتفاظي لـ SCOPE. بمجرد استيفاء الشروط المحددة مسبقًا (مثل تأكيد الشحن)، يبدأ إجراء التسوية. إذا لزم الأمر إجراء رد مالي، تُعاد الأموال إلى عنوان الإرجاع المحدد مسبقًا. وهذا يتيح إتمام الدفع والتسوية والإرجاع في عملية واحدة، حتى في المعاملات عبر الإنترنت.

4.2 منصة إصدار رموز أمنية

افترض أن شركة وول ستريت للوساطة المالية، تايغر سكاي، ترمز إلى صندوق استثمار عقاري تجاري.

مع تطور نظام التنظيم للرموز الأمنية، أصبح إنشاء منصة لإصدار الرموز الأمنية (STO) أولوية عملية لشركات الأوراق المالية. تخطط شركة تايجر سكاي لتوسيط صندوقها العقاري التجاري الحالي لجذب مزيد من المستثمرين الصغار. في الهيكل الحالي، تكون عتبة الاستثمار الدنيا مرتفعة، وعملية الاسترداد تستغرق وقتًا طويلاً، وعملية نقل الحصص بين المستثمرين معقدة. سيغير التوسيط هذا الوضع، مما يمكّن الشركة من إصدار رموز بقيم أصغر وتحقيق تداول أكثر مرونة.

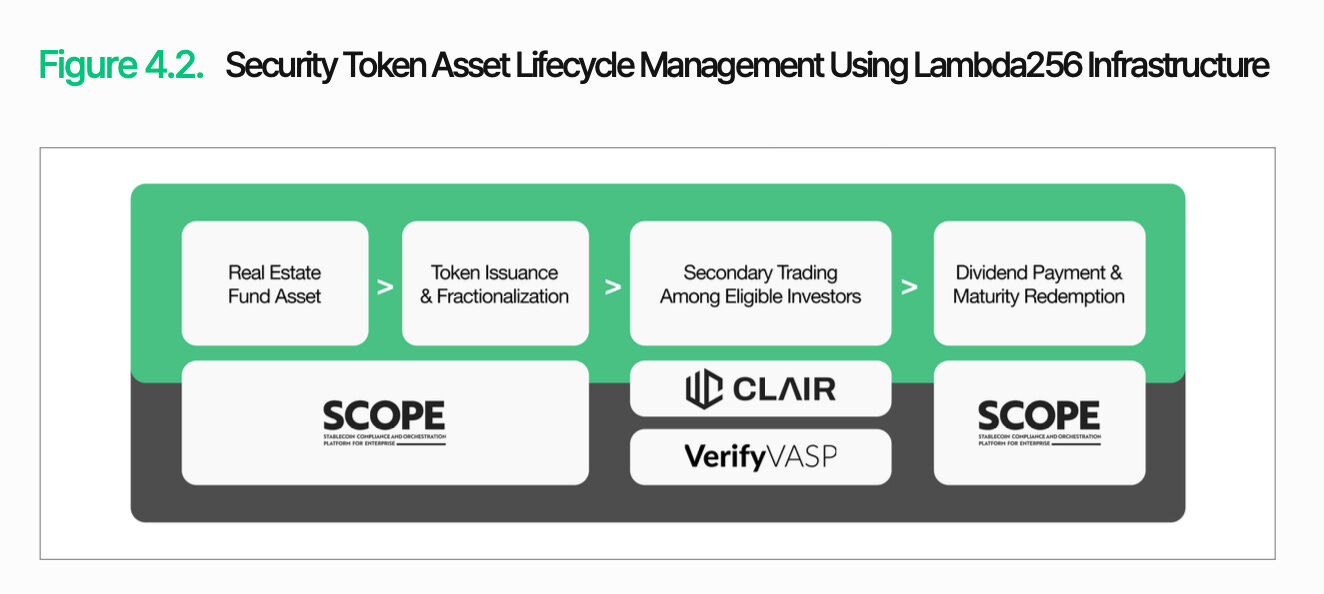

التحدي الأساسي لا يكمن في الإصدار نفسه، بل في إدارة ما بعد الإصدار. يتم تصنيف الرموز الأمنية كأوراق مالية، وبالتالي يتطلب ذلك التحكم المستمر على مدار دورة حياتها في مؤهلات الحيازة، وشروط التداول، والقيود على النقل. يوفر SCOPE الأساس لإدارة دورة الحياة هذه. فهو يبني وظائف مثل الإصدار، وإدارة العرض، والاسترداد، والاحراق، والقيود على النقل كوحدات. بالإضافة إلى ذلك، يمكن تكوين سياسات مثل القيود على المستثمرين بناءً على قائمة البيض، والقيود على النقل خلال فترة التجميد.

لجعل هذا الهيكل خدمة قابلة للتشغيل، يجب أيضًا تفعيل دمج البيانات والاستجابة التنظيمية. يقوم Nodit بمزامنة البيانات على السلسلة مثل أرصدة الرموز وسجلات الأرباح وتاريخ المعاملات مع أنظمة الأوراق المالية الحالية في الوقت الفعلي. تتبع CLAIR تدفقات الأموال وترصد المعاملات غير الطبيعية. تعالج VerifyVASP إجراءات معرفة العميل (KYC) وتحقق من هوية المتعاقدين المقابلين. وفي مراحل توزيع الأرباح والاسترداد، تمكن وظيفة الدفع الجماعي في SCOPE من توزيع الأموال بكفاءة على المستثمرين.

هذا الهيكل ليس مقصورًا على منتج واحد. سواء كانت الأصول المُمَوَّلة هي سندات أو أسهم خاصة أو سلع أساسية، فإن البنية التحتية لإصدار وإدارة والامتثال التنظيمي هي نفسها. المنصة التي بناها Tiger Securities ليست نظامًا مخصصًا لمنتج واحد، بل هي بنية قابلة للتوسع يمكنها دعم أنواع متعددة من الرموز الأمنية.

5. الخلاصة

لقد بدأ التحول. اليوم، لا يكمن فجوة البنية التحتية للعملات الرقمية في ما إذا كانت تقنية البلوكشين قد تم تبنيها، بل في ما إذا كان يمكن دمج المعاملات القائمة على البلوكشين حقًا في عمليات وتحكم النظام المالي القائم. تُختزل التحديات التي تواجهها المؤسسات المالية في ثلاثة جوانب رئيسية: الامتثال التنظيمي، والتوافق التقني، والموثوقية التشغيلية.

تقدم Lambda256 حلولًا موحدة للبرمجيات المالية الوسيطة لمواجهة هذه التحديات. يقدم Nodit بيانات البلوكشين بتنسيقات يمكن للأنظمة الحالية استخدامها. يربط SCOPE إصدار الأصول ونقلها وتسويتها. وتُكمل CLAIR وVerifyVASP التحكم والاستجابة التنظيمية من خلال تحليل تدفق المعاملات والتحقق من الأطراف المقابلة. لا تكمن أهمية هذا الهيكل في سرد الوظائف الفردية، بل في تمكين المؤسسات المالية من دمج وظائف الأصول الرقمية تدريجيًا في سير العمل الحالية.

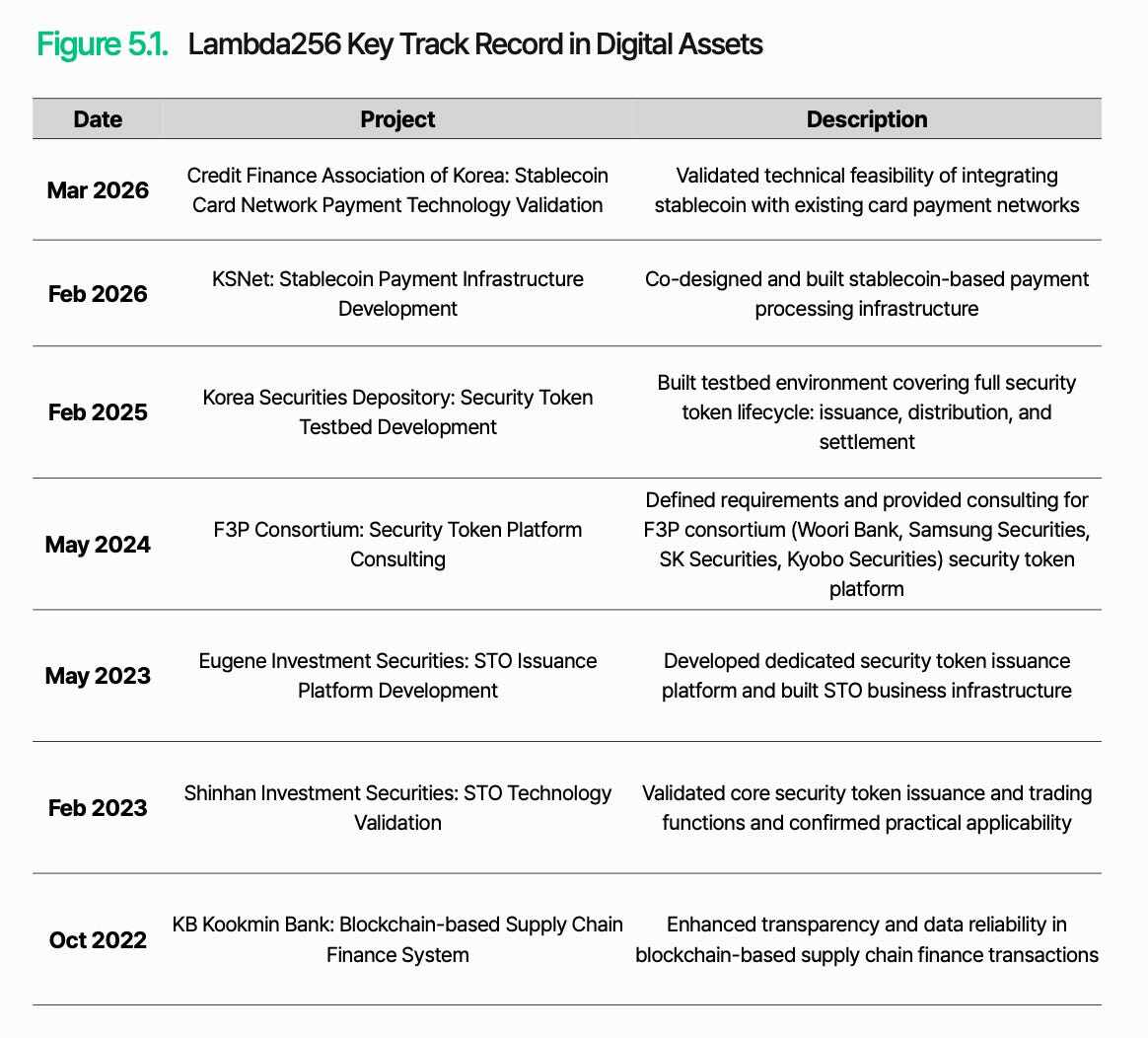

هذا الإطار ليس الحل النهائي لبنية التحتية للأصول الرقمية. مع التطور السريع للتنظيم والسوق، يجب تحسين وتحقق التنسيق التنظيمي، والتكامل النظامي، وموثوقية التشغيل من خلال التطبيقات العملية. على الرغم من ذلك، فإن التعاون مع مؤسسات مثل جمعية الائتمان المالية الكورية ووكالة حفظ الأوراق المالية الكورية يُظهر أن هذه الطريقة ليست مجرد نظرية، بل هي خطة تخضع للمراجعة والاختبار في البيئة المالية الواقعية.

في النهاية، لا يعتمد فجوة البنية التحتية للأصول الرقمية على من يعتمد التقنيات الجديدة أولاً، بل على من يستطيع تصميمها كهياكل قابلة للتنفيذ داخل النظام المالي القائم وتحقيق انتقال مستقر.