الكاتب: Max.s

مع تدهور حاد في الوضع الجيوسياسي في الشرق الأوسط، فإن الصراع بين الولايات المتحدة وإسرائيل وإيران يدفع أسواق السلع العالمية نحو قمة تقلبات جديدة. في هذا السياق الكلي، يحدث الآن بشكل حقيقي ظاهرة كانت تُعتبر سابقًا موجودة فقط في السرد الأصلي للعملات المشفرة: تُستحوذ بورصات التداول اللامركزية (DEX) على سلطة تسعير المخاطر الذيلية والمفاجئة في أسواق السلع التقليدية.

بحلول 11 مارس، تجاوز حجم التداول لعقد WTI النفط الآجل (WTI-USDT) على منصة Hyperliquid، وهي بورصة مشتقات لامركزية تعتمد على بنية سلسلة التطبيق، 1.3 مليار دولار أمريكي (تجاوز حجم التداول على مدار 72 ساعة 4.5 مليار دولار أمريكي، وتأرجح الموقف المفتوح بين 169 مليون و183 مليون دولار أمريكي). لا يُعد هذا الرقم مجرد رفع WTI إلى ثاني أكثر الأصول تداولاً على المنصة بعد البيتكوين، بل يُمثل أيضاً علامة فارقة على التوسع الحقيقي لحدود التمويل الرقمي. وقد أكّدت التغطيات المكثفة من مؤسسات مثل InvestingNews وThe Block وCoinMarketCap أن هذه الظاهرة من تدفق السيولة ليست مجرد موجة إعلامية عابرة، بل نتيجة حتمية لبحث رؤوس الأموال العالمية عن "ملاذ آمن على مدار الساعة" في ظل اضطرابات جيوسياسية حادة.

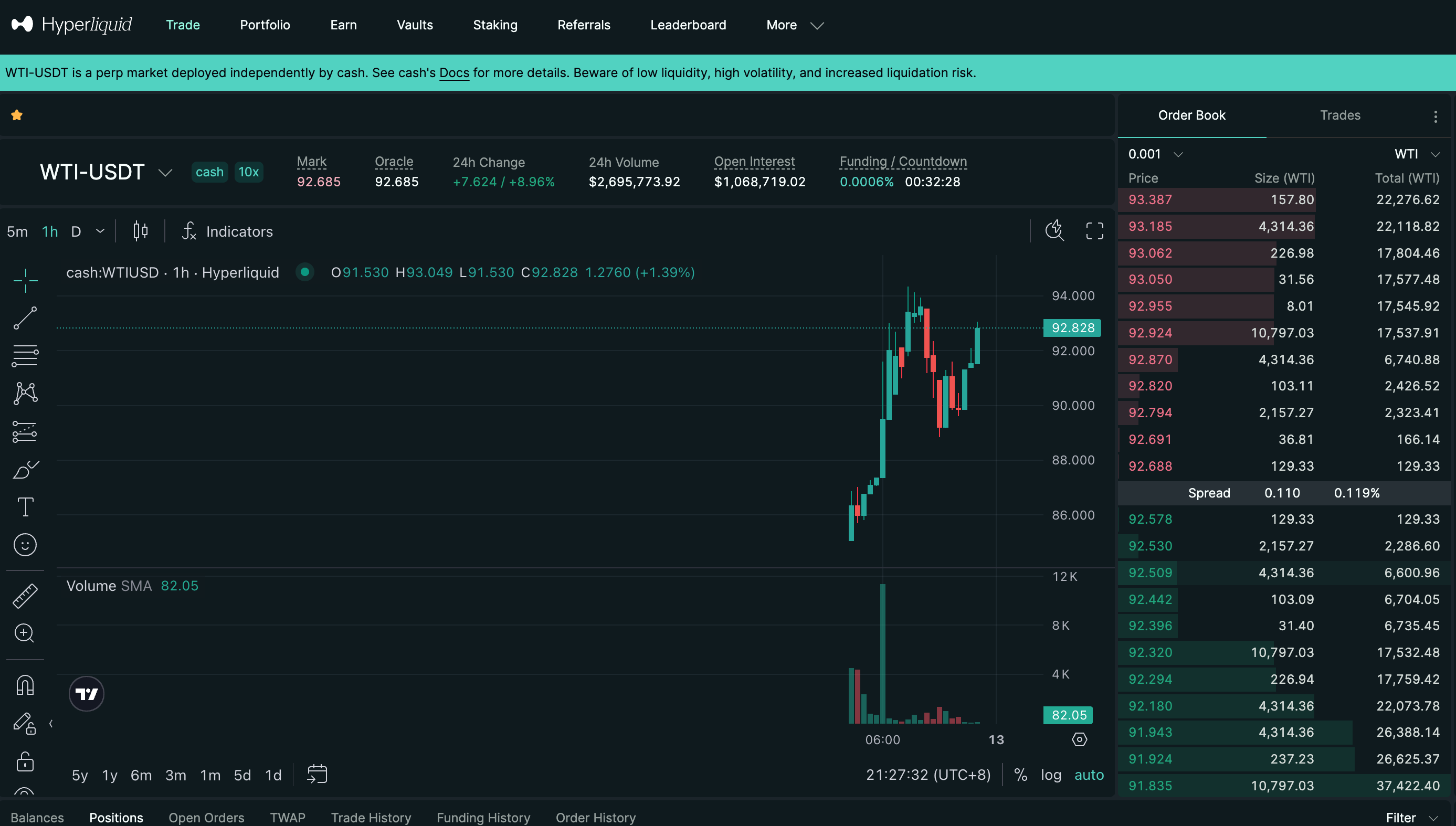

من لقطة البيانات من محطة التداول، يمكننا أن نرى بوضوح شدة这场资金博弈: سعر التسجيل لـ WTI-USDT ارتفع بعنف إلى 94.351 دولارًا في فترة قصيرة، بزيادة بنسبة 9.99% على مدار 24 ساعة. الشموع الخضراء المتتالية التي ارتفعت بشكل حاد على الرسم البياني للشموع، إلى جانب زيادة كبيرة في حجم التداول، نسخت تمامًا عمليات الشراء المذعورة التي تحدث في أسواق الطاقة التقليدية عند مواجهة تهديدات حرب.

ومع ذلك، ما يستحق تفكيرنا أكثر هو: ماذا يخفي هذا التحول في سلطة التسعير عندما تُتداول كميات كبيرة من النفط، وهو أقدم أصل مادي تقليدي، على DEX مبني على البلوكشين كعقود مستمرة؟

يعتمد منطق عمل الأسواق التقليدية للسلع الأساسية (مثل CME أو NYMEX) على أوقات تداول ثابتة، وقيود على التقلبات (آليات الإيقاف الطارئ)، ودخول صارم للتسوية. هذا الهيكل فعّال في التحكم في المخاطر خلال فترات التشغيل المستقرة، لكنه غالبًا ما يتحول إلى "سدّ تراكمي" للسيولة أمام أحداث "الطاووس الأسود" المفاجئة.

غالبًا ما لا تأخذ تصاعد الصراعات الجغرافية السياسية في الاعتبار جدول عمل وول ستريت. عندما تحدث الهجمات خلال عطلة نهاية الأسبوع أو فترات إغلاق الأسواق التقليدية، فإن صناديق التحوط الكليّة العالمية وتجار الطاقة العابرين للحدود والرأسمال المضارب يواجهون فجأة مخاطر تعرّض كبيرة، لكنهم لا يستطيعون العثور على أطراف معاكسة لتنفيذ الصفقات في النظام المالي التقليدي.

في هذا الوقت، أصبح سوق التشفير الذي يعمل على مدار 24 ساعة طوال الأسبوع، دون الحاجة إلى إذن، وذو كفاءة تنفيذ عالية، بديلاً "يوميًا" طبيعيًا لاستيعاب هذه الاحتياجات التحوطية والمضاربة. ظهور DEXs مثل Hyperliquid، التي تعتمد على دفاتر أوامر عالية الأداء، سدّت بالضبط الفجوة في البنية التحتية هذه. على عكس منصات التبادل التلقائي المبكرة التي تعتمد على شبكة إيثريوم الرئيسية، فإن Hyperliquid تستند إلى سلسلة تطبيق L1 مخصصة، مما يحقق تأخيرًا أقل من الثانية وتجربة تداول بدون رسوم غاز. كما أن واجهة المستخدم الأمامية الخاصة بها، التي تضم خريطة العمق، معدلات التمويل، أوامر الحد، ووظائف إيقاف الخسارة وتحقيق الربح، تتمتع بمستوى احترافية مماثل تمامًا لتلك الموجودة في البورصات المركزية، بل وتقترب من محطات التداول التقليدية في القطاع المالي.

حجم التداول اليومي البالغ 1.3 مليار دولار ليس مجرد رقم، بل هو رأس مال حقيقي يُعبّر عن تفضيله من خلال التصرف. وهو يثبت أن البنية التحتية للسوق الرقمية أصبحت ناضجة بما يكفي لاستيعاب سيولة أصول كبرى بقيمة عشرات المليارات من الدولارات. وفي ظل المسألة الماكروية الأقدم المتمثلة في "الحرب والنفط"، توفر العملات المشفرة ممرًا جديدًا للهروب من السيولة.

لمناقشة المعنى العميق لهذه الظاهرة، يجب مواجهة مسألة جوهرية: نقل سلطة التسعير.

في السياق التقليدي، يعتمد تسعير المشتقات على سوق_spot. عادةً ما تحصل الأصول المركبة على DEX على سعر الأصل خارج السلسلة من خلال النبّاهات كسعر مؤشر، وذلك لربط قيمتها. لكن في ظل الظروف المتطرفة وعند إغلاق الأسواق التقليدية، يبدأ آلية كمية ذكية بالعمل.

عندما يغلق سوق النفط التقليدي، يتوقف سعر_spot الذي تعيده خدمة oracle (يُظهره الرسم البياني كـ 92.828)، لكن السعر التحويلي على السلسلة (Mark Price، المُظهر في الرسم البياني كـ 92.685) يواصل الارتفاع بفعل الضغط الشرائي. في هذه المرحلة، لم يعد سعر WTI-USDT مُحددًا من قبل تجار_spot في نيويورك، بل يُدفع بالعرض والطلب البحت على السلسلة.

عندما ينحرف سعر العلامة على السلسلة عن سعر المُنبئ الثابت، يقوم العقد الذكي بضبط معدل التمويل تلقائيًا. يجب على المواقع الطويلة دفع معدل تمويل مرتفع جدًا للمواقع القصيرة. بالنسبة للمستثمرين الكميّين المتخصصين في التسويق، إذا توقّعوا أن ارتفاع أسعار النفط في الأسواق التقليدية بعد الافتتاح لن يُواكب الزيادة على السلسلة، فهذا فرصة ممتازة للقيام بعملية تحوط قصيرة؛ على العكس، إذا تدهور الوضع الجيوسياسي بشكل حاد، فإن المواقع الطويلة تفضل دفع رسوم تمويل مرتفعة للحصول على مراكز طويلة في أسرع وقت ممكن.

خلال هذه العملية، استبدل DEX فعليًا CME وأصبح المركز العالمي الوحيد الفعال لتحديد سعر النفط الخام WTI أثناء إغلاق السوق. عمق دفتر الأوامر على السلسلة، ونسبة المراكز الطويلة إلى القصيرة، واتجاهات الأسعار المعلمة، شكّلت أدق "إشارات توجيهية سابقة" قبل افتتاح السوق التقليدي يوم الاثنين.

يعمل هذا النظام بفعالية، مما يمثل صعود سلطة التسعير اللامركزية. في الماضي، كانت أسواق التشفير تقبل سلبًا تسعير الأصول الواقعية (RWA)؛ الآن، وفي نوافذ زمنية محددة وظروف طلب سيولة متطرفة، بدأت أسواق التشفير في تسعير الأصول الواقعية عكسياً. إنها تحوّل جوهري من "الرسم السلبي" إلى "التسويق النشط".

في السنوات الأخيرة، كان "توكيز كل شيء" أحد السردية الكبرى في صناعة التشفير. لكن في الدورات السابقة، كانت السيناريوهات الرئيسية لـ RWA محدودة بالعملات المستقرة المدرة للعائد والسندات الأمريكية المُتوَكَّزة (مثل MakerDAO وOndo Finance). تتميز هذه الأصول بالاستقرار المنخفض والامتثال الشديد، وهي في جوهرها نقل عوائد السوق التقليدية إلى السلسلة، وتُصنَّف كـ"RWA ثابتة".

انفجار عقود WTI الدائمة على Hyperliquid يفتح فصلًا ثانيًا من سردية RWA: تداول المشتقات اللامركزية للأصول عالية التردد ذات المخاطر (RWA ديناميكية).

لم يعد السوق متمسكًا بعملية ترسيم السلع الفعلية مثل برميل نفط خام على البلوكشين، وهي عملية معقدة وقليلة السيولة، بل تجاوز مباشرةً مسألة تأكيد الملكية الفعلية، واستخدم العقود الذكية ووكلاء البيانات وأنظمة الهامش لإعادة بناء التعرض للمخاطر للسلع الأساسية على السلسلة.

بالنسبة للمتداولين الماليين المحترفين، فإن شراء عقود WTI الآجلة يعني شراء تدفق نقدي ناتج عن ارتفاع أسعار النفط، وليس الرغبة الفعلية في استلام مئات البراميل من النفط في يوم التسليم. وبما أن هذا هو الحال، فإن وجود سلسلة تطبيق لامركزية توفر سيولة عميقة، وانزلاق تداول منخفض جدًا (الانزلاق المقدر في الرسم البياني 0%)، وضمانات أمان ذاتية لامركزية، يجعل تداول WTI المُستَنبَط على السلسلة متماثلًا من الناحية المالية مع تداول عقود WTI الآجلة في CME.

الأهم من ذلك، أن هذا النموذج كسر الحواجز الجغرافية وحواجز الدخول. سواء كنت متداولًا مؤسسيًا في وول ستريت أو خبيرًا مستقلًا في الأسواق الناشئة، يمكنك جميعًا مشاركة نفس حوض السيولة الخالي من العوائق وغير المحدود. هذه الشمولية والكفاءة تثبت أن القيمة العملية لـ RWA قد تجاوزت بالكامل مرحلة السرد الكريبتوجيني البحت، ودخلت منطقة المياه العميقة للتمويل الكلي.

شهدت حرب أسعار النفط التي أثارتها أزمة جيوسياسية في عام 2026، اختبارًا ضغطًا أسطوريًا لبنية تحتية التمويل اللامركزي. إن حجم التداول البالغ 1.3 مليار دولار على Hyperliquid ليس مجرد بيانات تداول مذهلة، بل هو نداء للانطلاق لدخول التمويل المشفر إلى نظام التسعير الكلي العالمي.

اللعبة القديمة بين الحرب والنفط وجدت ميدانًا جديدًا للتطور في أكواد البلوكشين والعقود الذكية. عندما يعود رؤساء المؤسسات المالية التقليدية إلى مكاتبهم صباح الاثنين، قد يفاجأون باكتشاف أن حروب نهاية الأسبوع لم تغير خريطة العالم فحسب، بل أعادت أيضًا تشكيل خريطة التداول المالية العالمية بشكل غير مرئي. لم تعد الأسواق المشفرة مجرد ملعب للهواة التقنيين، بل أصبحت بوضوح "محرك احتياطي على مدار الساعة" لتسعير المخاطر العالمية.