المؤلف الأصلي / Castle Labs

مُجمَّع / Odaily Yuxing Ribao Golem (@web 3_golem)

ملاحظة المحرر: تدرس هذه المقالة بشكل منهجي الفروق في بيانات تداول عقود النفط الخام بين Hyperliquid وCME خلال أيام الأسبوع وعطلات نهاية الأسبوع، وتوصل إلى استنتاجات مهمة. حاليًا، لا يمكن لـ Hyperliquid بالفعل مجاراة CME في المؤشرات المطلقة مثل عمق السيولة أو الانزلاق، حيث تبلغ السيولة الإجمالية أقل من 1%، وهو ما يرتبط بحقيقة أن المستخدمين الرئيسيين لمنصات تداول RWA ما زالوا من هواة التشفير الأساسيين.

ما يميز Hyperliquid هو أن حجم تداول عقود النفط على منصة Hyperliquid ازداد بشكل ملحوظ خلال عطلة نهاية الأسبوع. وهذا يشير إلى أن التجار الذين يرغبون في الحصول على تعرض للنفط قبل يوم الاثنين أو إجراء عمليات تحوط، بالإضافة إلى المتداولين المضاربين، يتعاملون على منصة Hyperliquid خلال عطلة نهاية الأسبوع. كما أن هذا الاتجاه يزداد وضوحًا، مما جعل Hyperliquid تمتلك قدرة على تحديد أسعار السلع الأساسية.

لكن بالنسبة للمستثمرين المؤسسيين، فإن تكاليف التداول المرتفعة على منصة Hyperliquid مقارنة بـ CME لا تزال العقبة الرئيسية أمام توسعها في مجال تداول السلع الأساسية. إذا لم تُحسّن Hyperliquid قدرتها على معالجة أوامر المؤسسات في وقت مبكر، فستظل مجرد مكان تداول مؤقت للتجار التقليديين في عطلات نهاية الأسبوع، وستصبح في النهاية مكملًا صغيرًا فقط في الخريطة المالية التقليدية.

منهجية البحث ومصادر البيانات

تُقيّم هذه التحليلات هيكل السوق الدقيق للنفط الخام من خلال دراستين، تغطيان سوق أيام الأسبوع وعطلة نهاية الأسبوع على التوالي، باستخدام بيانات المعاملات الفردية من مكانين للتداول، وهما العقد الأبدية xyz:CL على Hyperliquid وعقد CLJ6 (عقود خام WTI NYMEX لشهر أبريل 2026) في بورصة شيكاغو للعقود الآجلة (CME).

بيانات CME مأخوذة من مصدر بيانات التداول Databento، الذي يلتقط بيانات الصفقات الفردية وليس لقطات دفتر الأوامر. وبالتالي، فإن جميع تقديرات العمق والانزلاق لـ CME تستند إلى حجم التداول الفعلي، وليس إلى عمق العروض. بيانات Hyperliquid مأخوذة من قاعدة بيانات S3 العامة لـ Hyperliquid، والتي تحتوي على سجلات صفقات كاملة على السلسلة.

لذلك، فإن تحليل كلا السوقين مبني على الحجم الفعلي للتداول. تمثل جميع بيانات العمق السيولة الصريحة، أي الحجم في نطاق نقاط معينة حول سعر VWAP المتوسط خلال نافذة زمنية مدتها 5 دقائق، وليس العمق الساكن الكامل على دفتر الأوامر.

دورة البحث والخلفية السوقية

مدة الدراسة من 27 فبراير 2026 إلى 16 مارس 2026، وهي فترة تزامنت مع تقلبات الوضع الجيوسياسي بعد الهجوم الذي شنته إيران في 28 فبراير 2026.

- إغلاق السوق قبل الهجوم: آخر يوم تداول في CME قبل وقوع الحادث.

- فتح الاثنين: ضغوط هائلة على إعادة فتح السوق، ارتفاع كبير في أسهم CME، بينما受到了 Hyperliquid xyz:CL السوق حدودًا محددة.

- العطلات الأسبوعية التالية: بسبب استمرار ارتفاع أسعار النفط، ارتفع حجم تداول النفط على منصة Hyperliquid بسبب تقلبات السوق.

سيتم إطلاق xyz:CL في بداية عام 2026، مما يعني أن فترة المراقبة على مدار هذه العطلات الثلاثة تغطي مرحلة التطور المبكرة لسوق Hyperliquid. إن الاتجاهات التي لوحظت، بما في ذلك تحسين عمق السيولة وزيادة حجم التداول ونمو عدد المستخدمين، تعكس جزئياً نضج السوق. لكننا نرى أن بورصات السلسلة الحالية لا تزال غير قادرة على المقارنة مع البورصات التقليدية من حيث مؤشرات مطلقة مثل عمق السيولة أو الانزلاق.

هدفنا في البحث هو تتبع الاتجاه الاتجاهي: ما إذا كان الفرق بين السعرين ينخفض، ومدى سرعة هذا الانخفاض، والظروف التي يحدث فيها.

Data Analysis

يتم تقسيم تحليل البيانات إلى جزأين حسب فترات الوقت:

- ساعات العمل: تغطي فترة كاملة مدتها ثلاثة أسابيع، مقارنة عمق السوق وانزلاق الأسعار وسعر الفرق/الخصم بين ساعات عمل Hyperliquid وCME. بالإضافة إلى ذلك، قمنا بتحليل معدل التمويل لـ Hyperliquid على مدار الفترة بأكملها.

- فترة عطلة نهاية الأسبوع: خلال الفترة المحددة، والتي تضمنت ثلاثة عطلات نهاية أسبوع، قمنا بتحليل اكتشاف السعر وانحراف الفجوة السعرية بالنسبة لسعر الافتتاح على CME مقارنة بـ Hyperliquid.

تحليل بيانات فترة أيام العمل

يغطي هذا التحليل فترة كاملة مدتها ثلاثة أسابيع، مع التركيز على الفترات التي كانت فيها البورصتان نشيطتين في نفس الوقت.

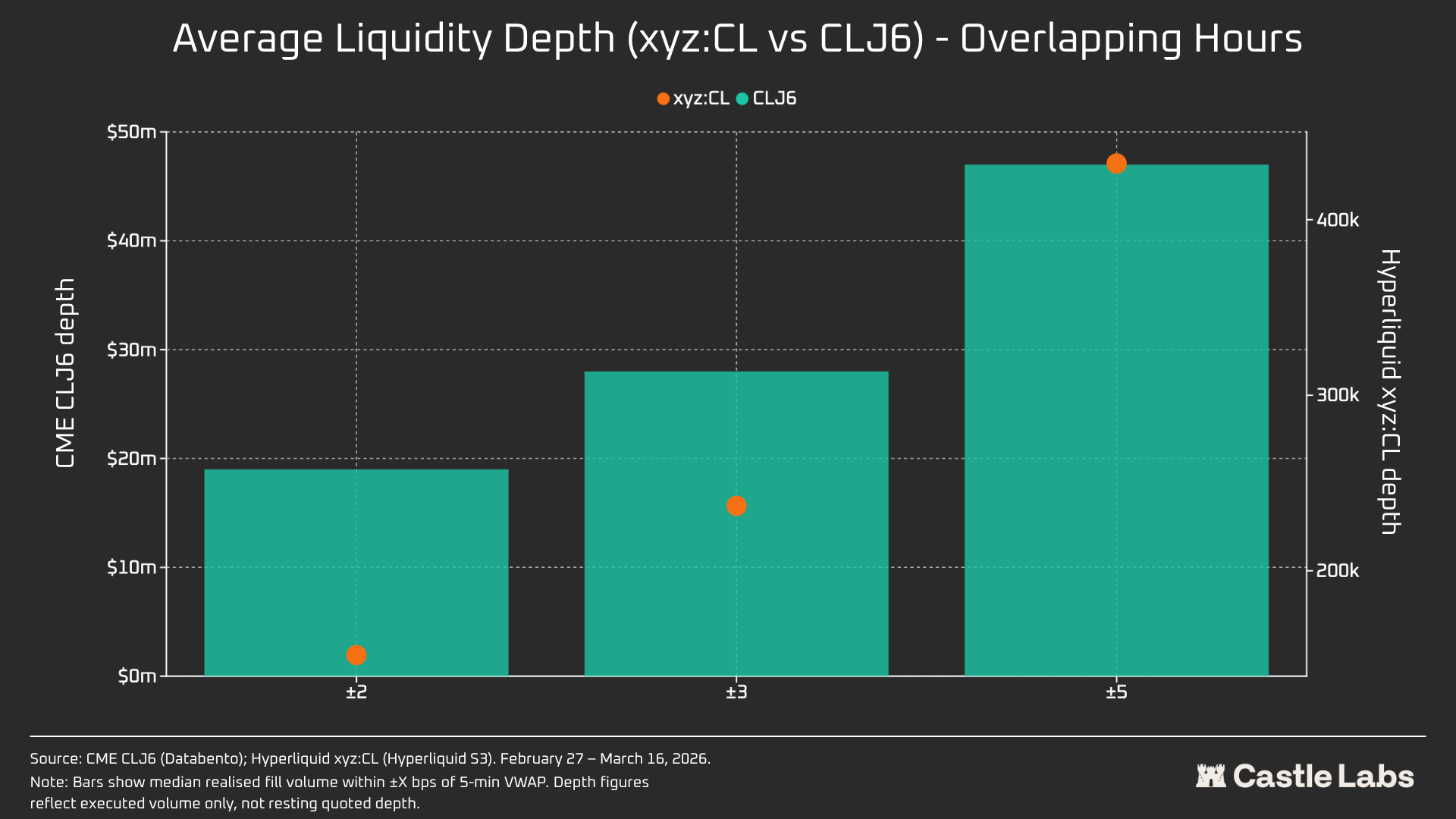

يُقاس عمق السيولة من خلال حجم التداول بالدولار ضمن نطاقات ±2 و±3 و±5 نقاط أساس حول السعر المتوسط لـ VWAP في كل فترة مدتها 5 دقائق، ويتم تجميعها كمتوسط للجميع خلال أيام العمل. كما ذُكر أعلاه، فإن هذا يعكس حجم التداول داخل الفترة، وليس عمق العروض الساكنة. قد يؤدي هذا الأسلوب إلى تقليل تقدير عمق السيولة في CME وHyperliquid.

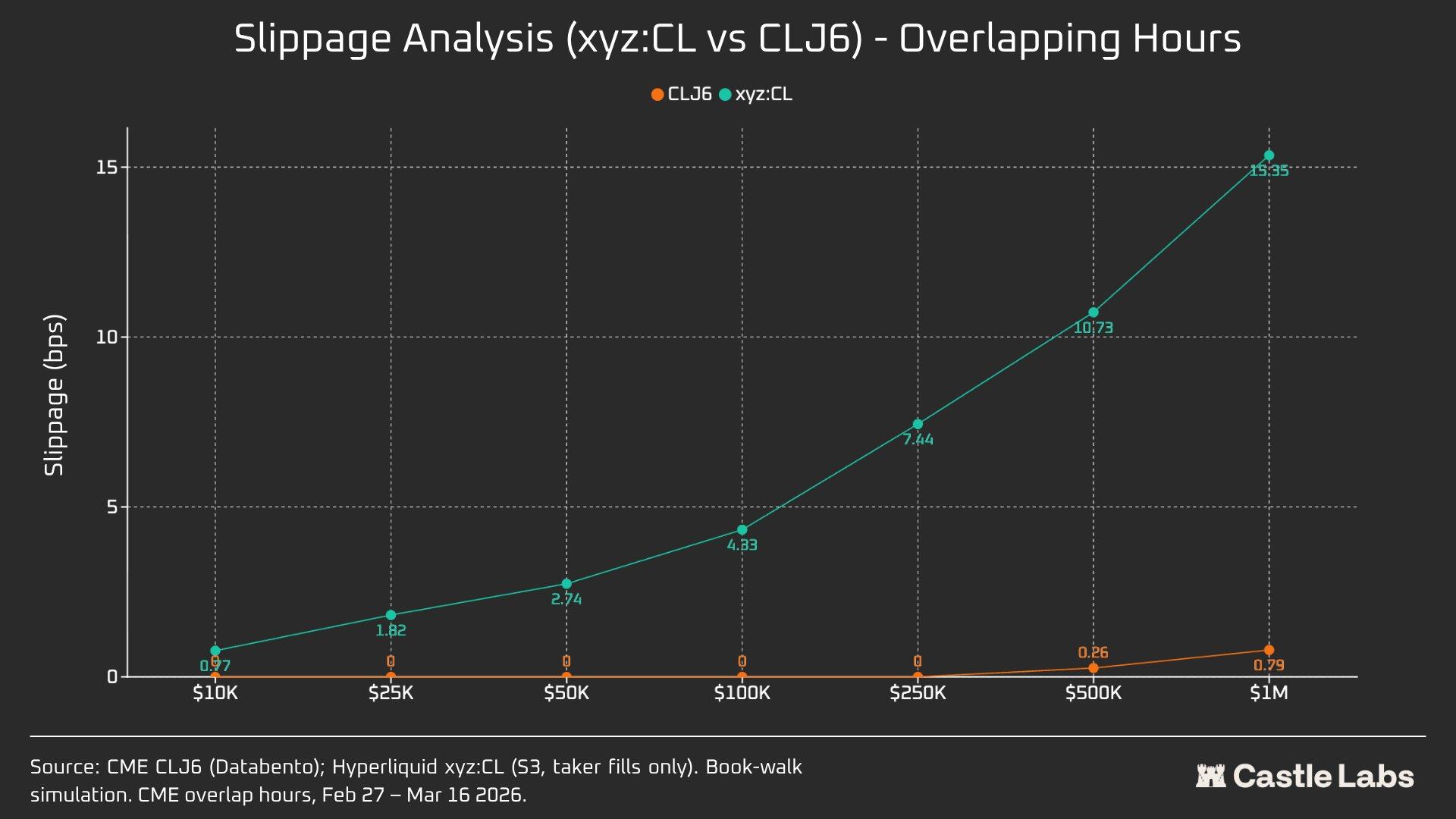

يتم حساب انزلاق السعر باستخدام دفتر الأوامر المركب المُرتب حسب سعر التنفيذ. في كل فترة زمنية مدتها 5 دقائق، تُرتب سجلات تنفيذ الأوامر المُستهلكة تصاعديًا حسب السعر (محاكاة تنفيذ أوامر بيع)، ثم تُنفذ أوامر البيع بالتسلسل حتى الوصول إلى حجم الطلب المستهدف. يُحدد سعر الوصول كأقل سعر تنفيذ خلال هذه الفترة (ويمثل أفضل سعر بيع عند وصول الطلب). يُحسب الانزلاق كفرق بين متوسط السعر المرجح حسب الحجم المنفذ (VWAP) وسعر الوصول، مع التعبير عنه بوحدات النقاط الأساسية. تُطبق هذه الطريقة على أحجام أوامر متزايدة من 10,000 دولار إلى 1,000,000 دولار.

فرق أسعار Hypeliquid-CME خلال أيام العمل: تتبع الفرق السعري المُوزون في نوافذ 5 دقائق خلال جميع أيام العمل بين السعر الوسيط لـ Hyperliquid والسعر الأحدث لـ CME. يعكس هذا أي فائض أو خصم بنيوي لـ Hyperliquid مقارنة بسعر المرجع CME خلال فترات النشاط. يُستمد السعر الوسيط لـ Hyperliquid من متوسط السعر الموزون حسب الحجم (VWAP) خلال فترات التداول كل 5 دقائق، وليس من عروض دفتر الأوامر في الوقت الفعلي.

يتم تسعير معدل التمويل في Hyperliquid بالساعة، ويُعبّر عن معدل التمويل بوحدات نقطة أساس لكل ساعة.

تحليل البيانات لفترة عطلة نهاية الأسبوع

يركز هذا التحليل على فترات إغلاق نهاية الأسبوع الثلاث المختلفة لدى CME:

- W1: 28 فبراير 2026 إلى 1 مارس

- W2: 7 مارس 2026 إلى 8 مارس 2026

- W3: March 14–15, 2026

في W1 وW2، تم تقييد عقود Hyperliquid الدائمة، لذا لا يمكن لسعر العلامة أن يتجاوز "حدود نطاق التقييد" (DB). عندما يتجمد سعر النبأ (على سبيل المثال، عند إغلاق السوق المرجعي الرئيسي (CME) وتوقف مصادر بيانات الأسعار الخارجية عن التحديث)، فإن البروتوكول يقيّد السعر فعليًا ضمن نطاق ضيق.

لكل نافذة نهاية الأسبوع، نقوم بإبلاغ البيانات الرئيسية لـ Hyperliquid xyz:CL، بما في ذلك السعر وحجم التداول وعدد الصفقات. لقياس انحراف فجوة سعر الافتتاح يوم الاثنين، نقيس فجوة السعر بين Hyperliquid وCME عند ثلاث نقاط مرجعية في نهاية كل أسبوع:

- 3 ساعات قبل إعادة فتح CME

- ساعة واحدة قبل إعادة فتح CME

- عند افتتاح CME (T=0)

يتم التعبير عن جميع الفروق بوحدات النقاط الأساسية، حيث تشير القيم الموجبة إلى أن Hyperliquid أعلى من سعر الافتتاح في CME، وتشير القيم السالبة إلى الخصم.

Quantitative Analysis

يبدأ هذا القسم بتحليل مقارنة سيولة سوق النفط Hyperliquid xyz:CL HIP-3 مع NYMEX CLJ6 خلال فترات التداخل في أيام الأسبوع.

عمق السيولة: هايبرليكوييد أقل من 1% من CME

بلا شك، فإن حالة السيولة في البورصة على السلسلة تختلف تمامًا عن CME. متوسط عمق السيولة على Hyperliquid لـ CL هو أقل من 1% من CLJ6، وعمق السيولة متساوٍ عبر جميع مستويات الأسعار (109 أضعاف عند ±5 bps). ضمن نطاق ±2 bps من السعر المركزي، يكون عمق التنفيذ على CME 19 مليون دولار أمريكي، بينما يكون على Hyperliquid فقط 152 ألف دولار أمريكي، بفارق 125 مرة.

بالنظر إلى طبيعة سوق CL على Hyperliquid واختلاف جمهوره المستهدف، فإن هذا الناتج ليس مفاجئًا. القيمة الأساسية للتبادل السلاسلي تكمن في توفير قنوات تداول بدون إذن للمستخدمين الذين تم استبعادهم تقليديًا من قبل مؤسسات مثل CME.

ومع ذلك، مع نمو حجم التداول في عطلات نهاية الأسبوع على منصات DEX مثل Hyperliquid، يبدأ التصور تجاه هذه المنصات في التغير، حيث يزداد اهتمام المستثمرين المؤسسيين بتحقيق التحوط للمراكز خلال أوقات عدم التداول، وبالتالي يصبح من المهم بشكل متزايد لـ Hyperliquid خلق بيئة سوق مناسبة لكل من المستثمرين التقليديين والمستثمرين الأفراد.

للمستثمر الفردي الذي يتداول بقيمة 10,000 دولار، يكون هذا الفرق في التكلفة ضئيلاً. لكن بالنسبة للمستثمرين المؤسسيين الذين يتداولون بقيمة تزيد عن 1,000,000 دولار، تظل تكاليف المعاملات على السلسلة لـ CL (وأغلب الأسواق الأخرى) غير مقبولة.

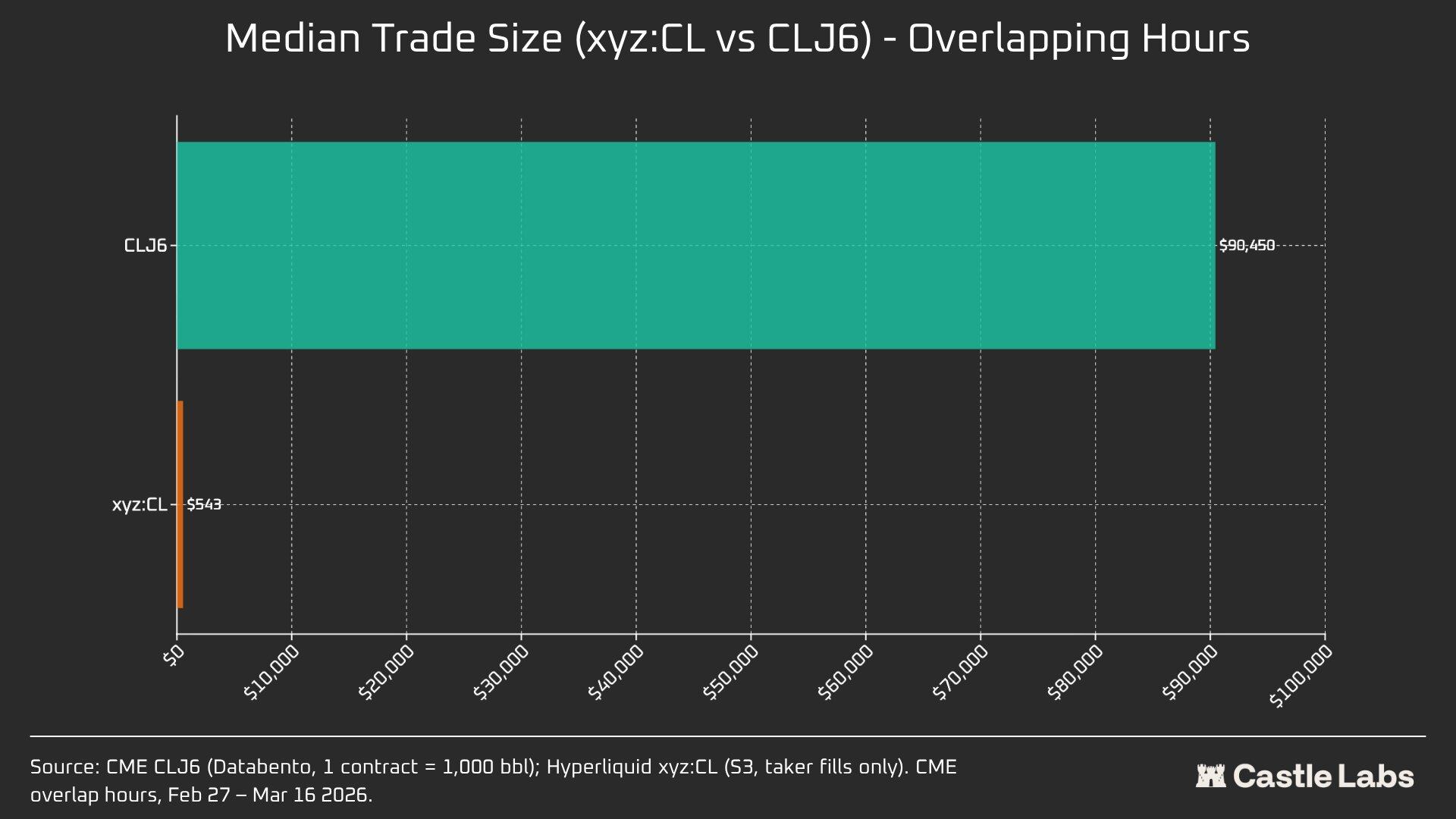

في الواقع، تتجلى الفروق الجذرية في قاعدة المستخدمين في حجم التداول المتوسط خلال فترات التداخل هذه.

يُظهر الفرق البالغ 166 ضعفًا في حجم التداول المتوسط (90,450 دولارًا مقابل 543 دولارًا) بوضوح الفروق الجذرية بين مجموعات المستخدمين الذين تخدمهم هذه البورصات. يتوافق حجم التداول المتوسط لـ CLJ6 مع عقد مستقبلي قياسي على النفط الخام (بقيمة اسمية تبلغ حوالي 94,000 دولار حسب السعر الحالي)، بينما يعكس حجم التداول المتوسط لـ Hyperliquid المتمثل في 543 دولارًا حالة المضاربين التجزئةيين المولودين في مجال التشفير الذين يقومون برهانات موجهة باستخدام الرافعة المالية.

نتوقع أن يشهد سوق منتجات Hyperliquid نقطة تحول مع تزايد شرعية هذه الأسواق لدى المستثمرين التقليديين وتحويل الأموال إلى السلسلة.

لتمييز المزيد بين أحجام التداول المختلفة، أجرينا محاكاة للطلبات، حيث تراوحت حدود أحجام الطلبات من 10,000 دولار إلى 1,000,000 دولار.

لأمر بقيمة 10,000 دولار، لم يُسجل متداولو CLJ6 أي انزلاق، وهو ما يتوافق مع التوقعات، بينما كان انزلاق التنفيذ المتوسط لمستخدمي Hyperliquid أقل من نقطة أساس واحدة، عند 0.77 نقطة أساس. تظهر الفجوة في أوامر بقيمة 100,000 دولار، حيث ارتفع انزلاق مستخدمي Hyperliquid إلى 4.33 نقطة أساس، بالقرب من عتبة 5 نقاط أساس، بينما لم يُسجل CME CLJ6 أي انزلاق.

يُجدر بالذكر أن هذا أعلى من حجم التداول المتوسط في سوق CLJ6 (90,450 دولارًا).

بحجم تداول قدره 1,000,000 دولار، فإن 15.4 نقطة أساس من Hyperliquid تقارب 20 ضعف 0.79 نقطة أساس من CME، مما يؤكد أن هذا المكان التداولي لا يزال غير قادر على معالجة أوامر من مستوى المؤسسات. مع الأخذ في الاعتبار متوسط حجم التداول على Hyperliquid، يمكن للمنصة تمامًا تقديم خدمة متميزة بنفس الجودة للمستخدمين دون أي انزلاق.

بدأت نقاط الانزلاق الواضحة في أوامر CLJ6 بالظهور عند حجم تداول يقارب 500 ألف دولار، مما أثر على تنفيذها.

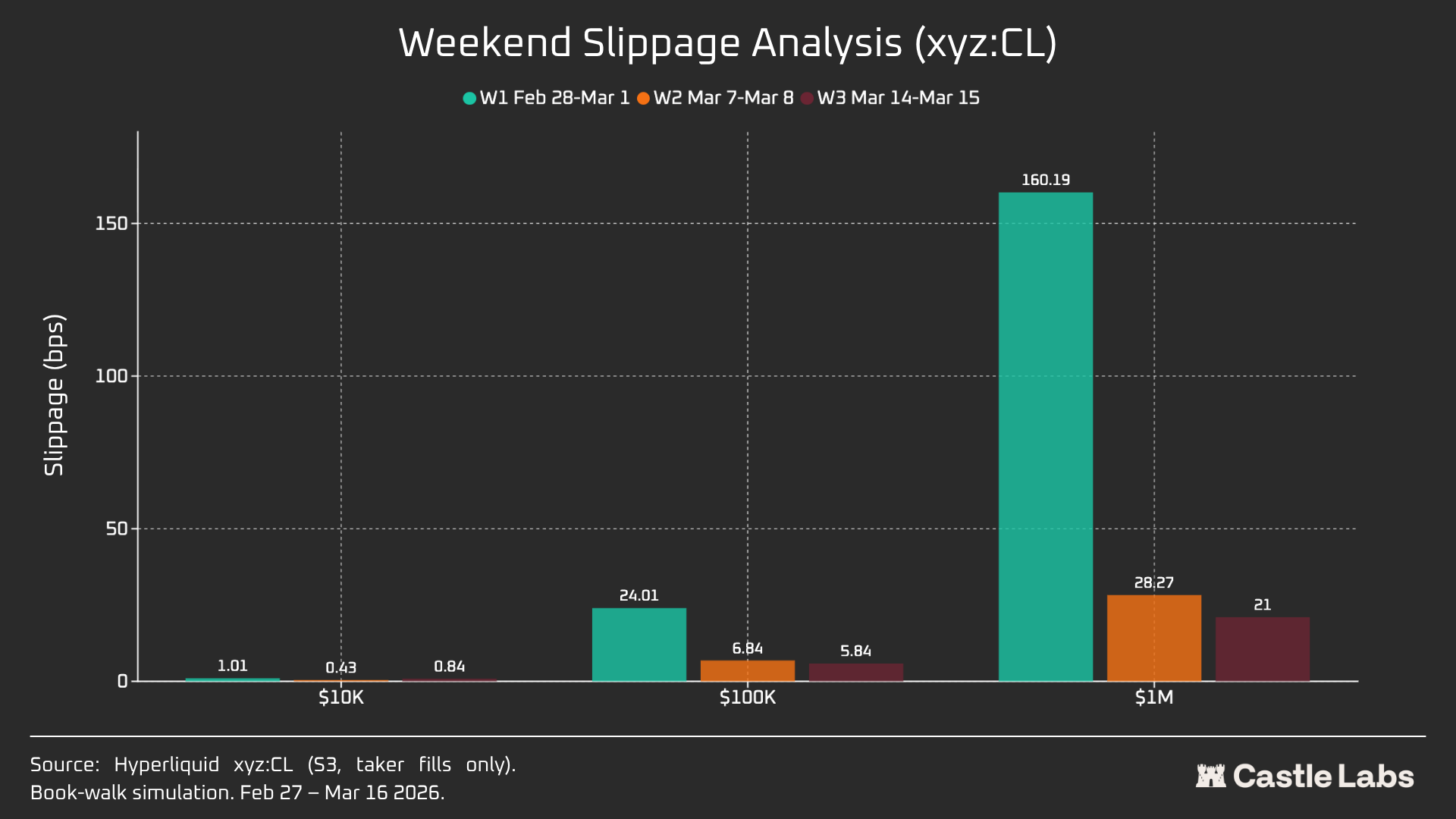

عندما قمنا بتوسيع تحليل حجم الطلبات ليشمل عطلة نهاية الأسبوع، انخفضت جميع نقاط الانزلاق لحجوم الطلبات، خاصةً لحجوم الطلبات بقيمة 100,000 دولار و1,000,000 دولار، مما يشير إلى أن السوق قد نضج. خلال الثلاث أسابيع التي تم تحليلها، انخفضت نقاط الانزلاق لطلبات المحاكاة على النحو التالي:

- 10,000 دولار أمريكي: -16%

- 100,000 دولار أمريكي: -75%

- 1,000,000 دولار أمريكي: -86.9%

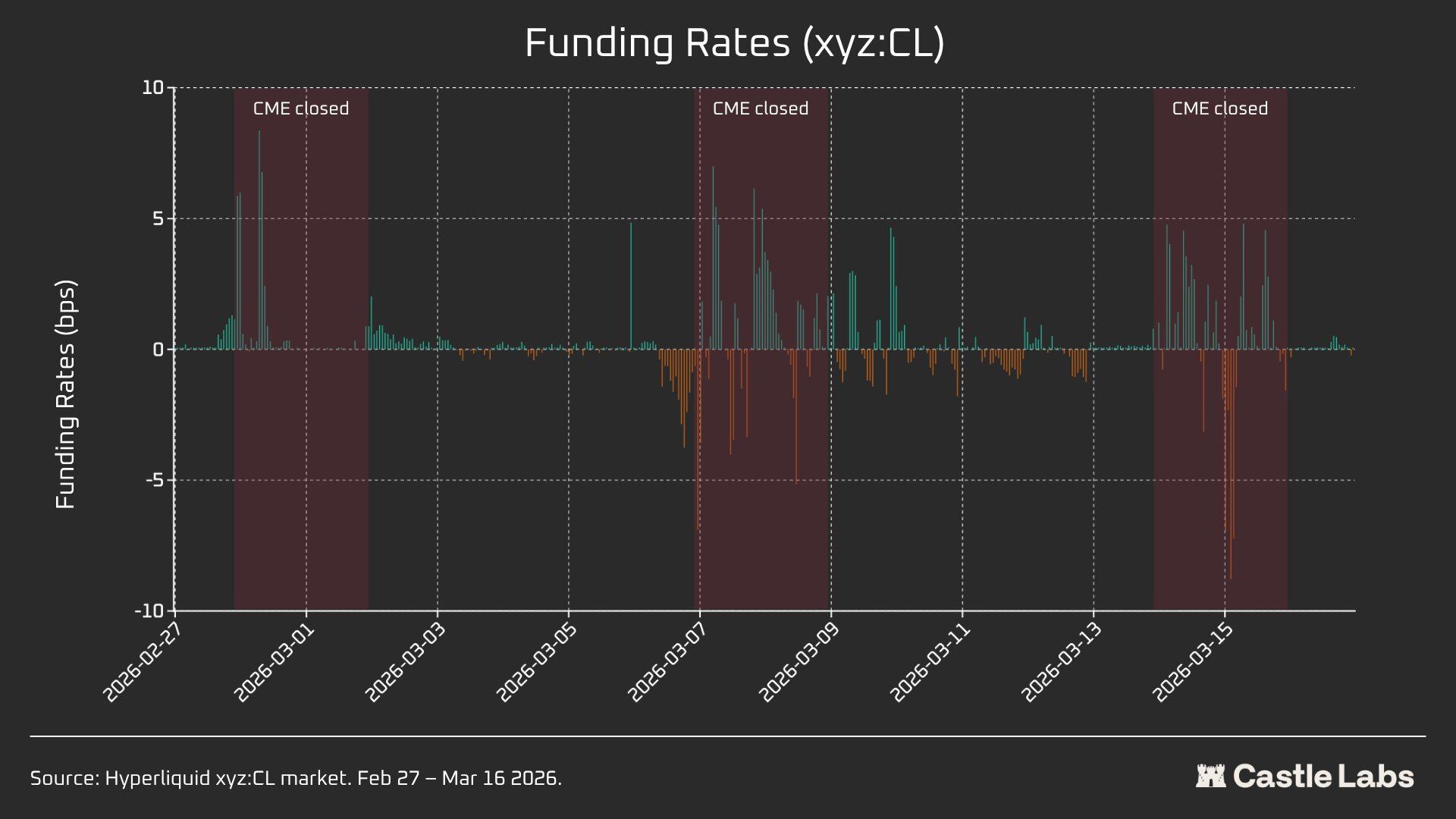

Funding Rate

تتقلب أسعار تمويل CL بشكل كبير خلال فترة إغلاق CME، ولكنها تتقلب بشكل أقل خلال فترة التسليم. هذا يساعدنا على كشف الديناميكيات الداخلية لتسعير السوق خارج فترات التداول. فتح السوق في عطلة نهاية الأسبوع يعني أن سوق CL يمكنه الاستفادة من آليات اكتشاف السعر الداخلية (المدعومة بواسطة DB وآليات أخرى لتقليل المخاطر). وبالتالي، من المتوقع أن تكون أسعار التمويل أكثر تقلباً، كما هو موضح أدناه.

خلال فترات التداول النشطة، كانت حركة xyz:CL على Hyperliquid مرتبطة ارتباطًا وثيقًا بحركة CLJ6 على CME، لكن مع ارتفاع أسعار النفط، ظهر تخفيض هيكلية واتسعت، وهو ما يُرجح أنه ناتج عن ضغط أسعار التمويل الناتج عن المراكز الطويلة المتراكمة. خلال عطلة نهاية الأسبوع، عندما كان CME مغلقًا، تقيّدت آلية اكتشاف السعر على Hyperliquid أكثر بسبب آلية نطاق السعر (DB)، والتي تقيّد تقلبات السعر المُسجَّل في غياب سوق مرجعي مباشر.

تحليل منفصل لفترة عطلة نهاية الأسبوع: Hyperliquid اكتسبت القدرة على اكتشاف السعر

أظهرت هذه العطلات الأسبوعية الثلاثة عملية نضج سريعة لسوق Hyperliquid:

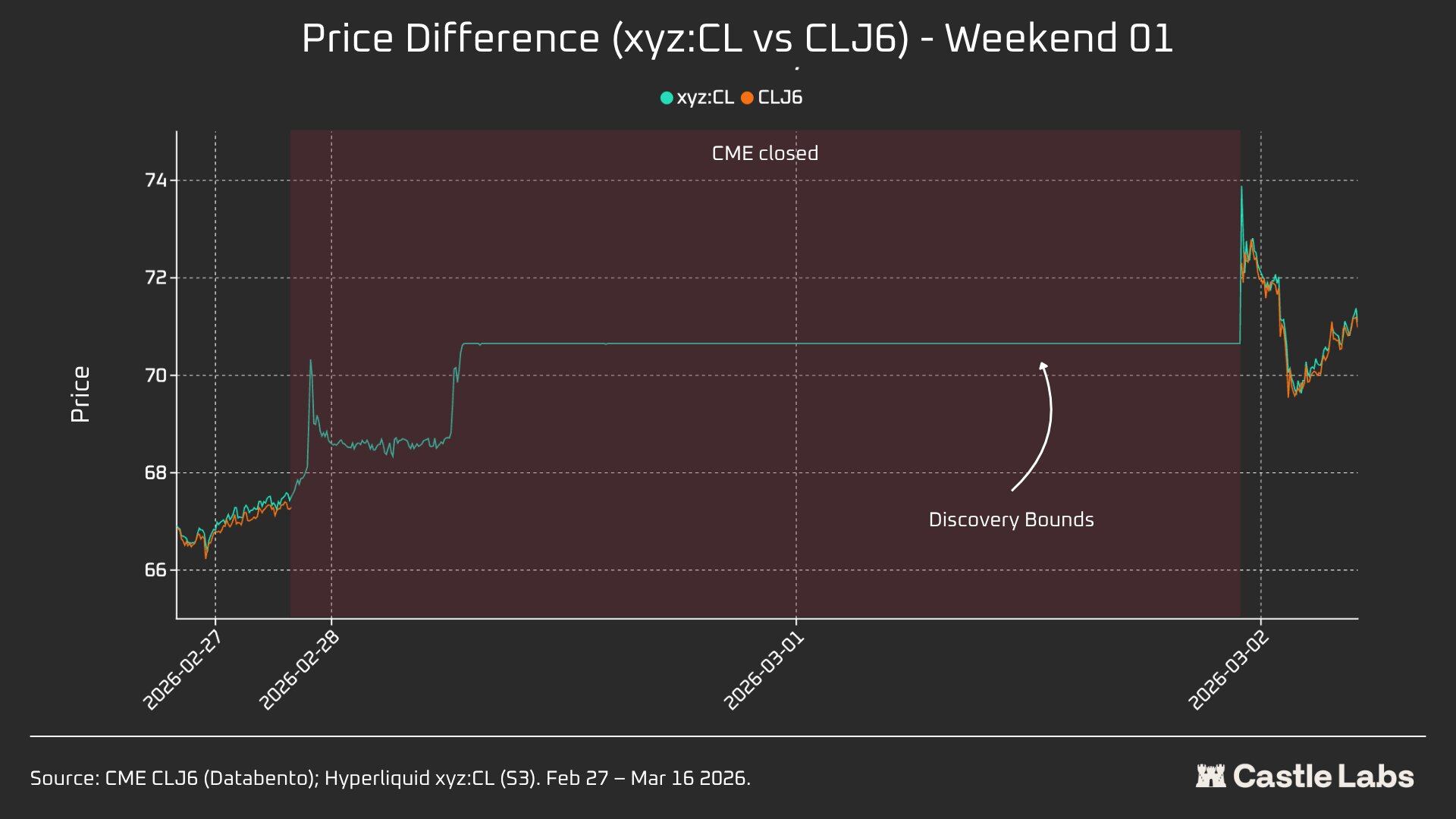

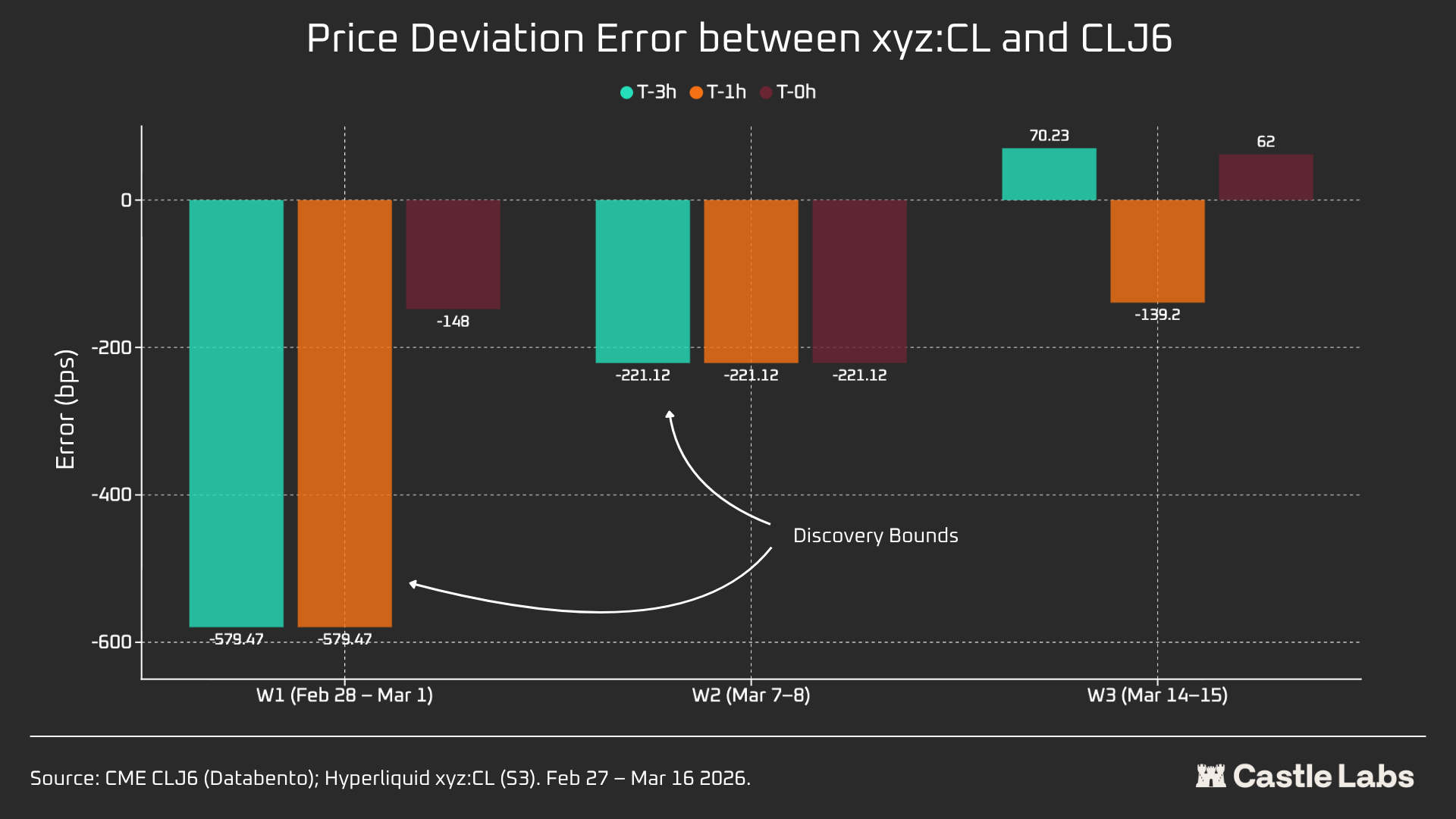

W1: 28 فبراير إلى 1 مارس 2026 (هجوم إيران)

ارتفع السعر على Hyperliquid من حوالي 67.29 دولارًا على CME إلى حوالي 70.80 دولارًا، وهو ما يمثل حوالي 45٪ من القفزة الصاعدة النهائية يوم الاثنين إلى 75 دولارًا (+1146 نقطة أساس).

يجب الانتباه بشكل خاص إلى أن حدود نطاق السعر ±5% لـ trade.xyz المذكورة أعلاه (DB) قيدت اكتشاف السعر خلال عطلة نهاية الأسبوع. وهذا يفسر سبب كون المنحنى في الرسم البياني أكثر هدوءًا، وسبب حدوث الفجوة الصعودية يوم الاثنين. ومع ذلك، فإن الفرق بين Hyperliquid xyz:CL (73.89 دولارًا) وCME CLJ6 (75 دولارًا) كان أقل من 1.5% في الثانية الأولى من إصدار بيانات الزوج.

هذا ليس "خطأ" أو "فشل"، بل هو حماية من المخاطر من خلال تصميم السوق. لذلك، من منظور البيانات، فإن أضعف ارتباط في عطلة نهاية الأسبوع الأولى، لكنه يبرز استجابة xyz:CL للصدمه الأولية للضربات الجوية الإيرانية، مع الإدراك أيضًا لأهمية DB كآلية لتحديد الأسعار في عطلة نهاية الأسبوع، خاصة بالنسبة للأسواق الناشئة.

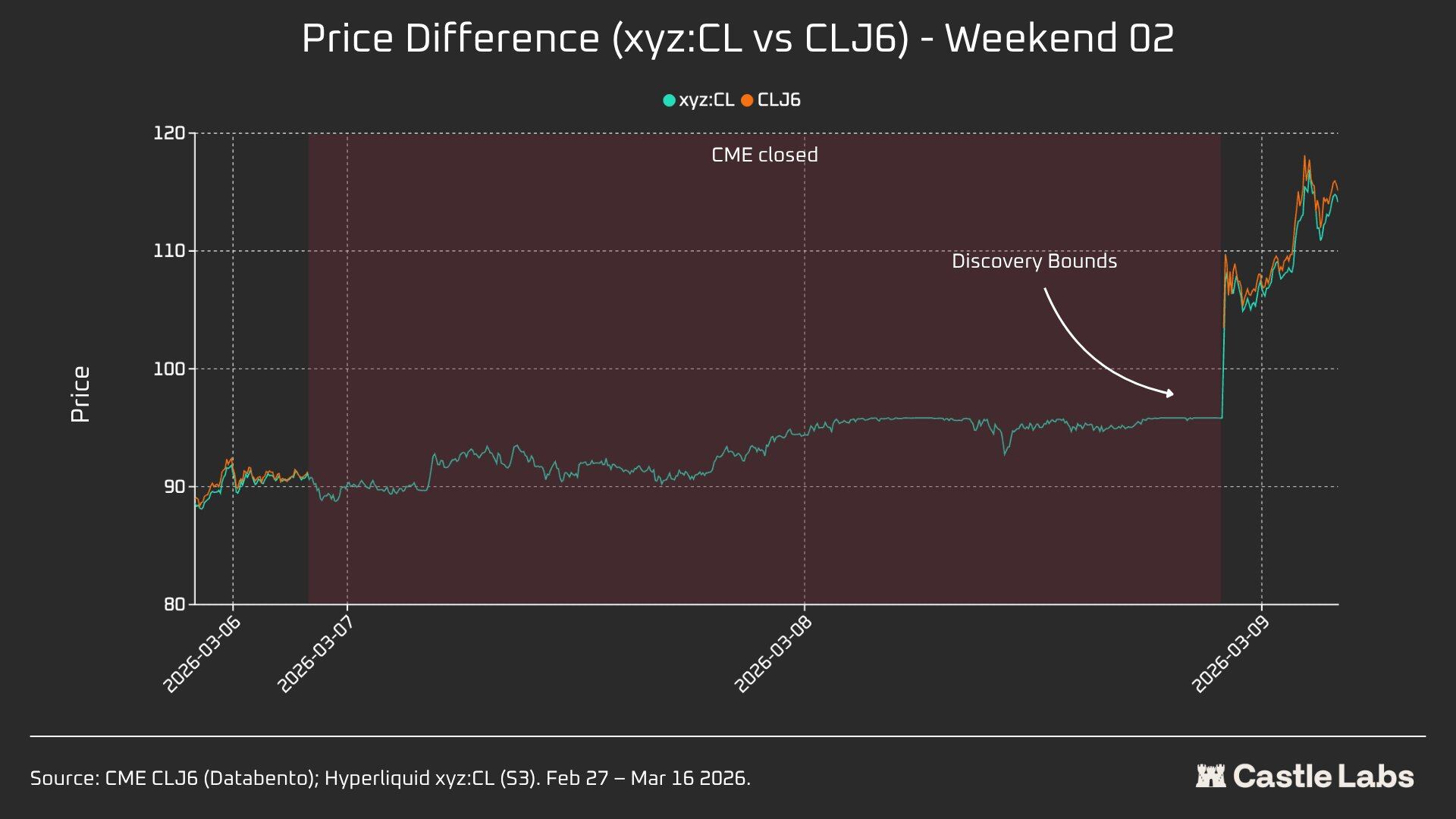

W2: 7 مارس 2026 إلى 8 مارس 2026

العطلة الأسبوعية الثانية هي الاختبار الحقيقي، حيث لامس xyz:CL حدود المنطقة السعرية في نهاية السوق. فُتح CLJ6 عند سعر 98 دولارًا (ارتفع من سعر الإغلاق البالغ 91.27 دولارًا بمقدار 737 نقطة أساس)، في حين بلغ xyz:CL أعلى مستوى عند حوالي 95.83 دولارًا، مُلتقطًا فقط 68% من الارتفاع.

في عطلة نهاية الأسبوع الثانية، تمكن xyz:CL من التقاط اتجاه السوق بشكل أفضل وكان أقرب إلى سعر الافتتاح لدى CME مقارنة بعطلة نهاية الأسبوع السابقة.

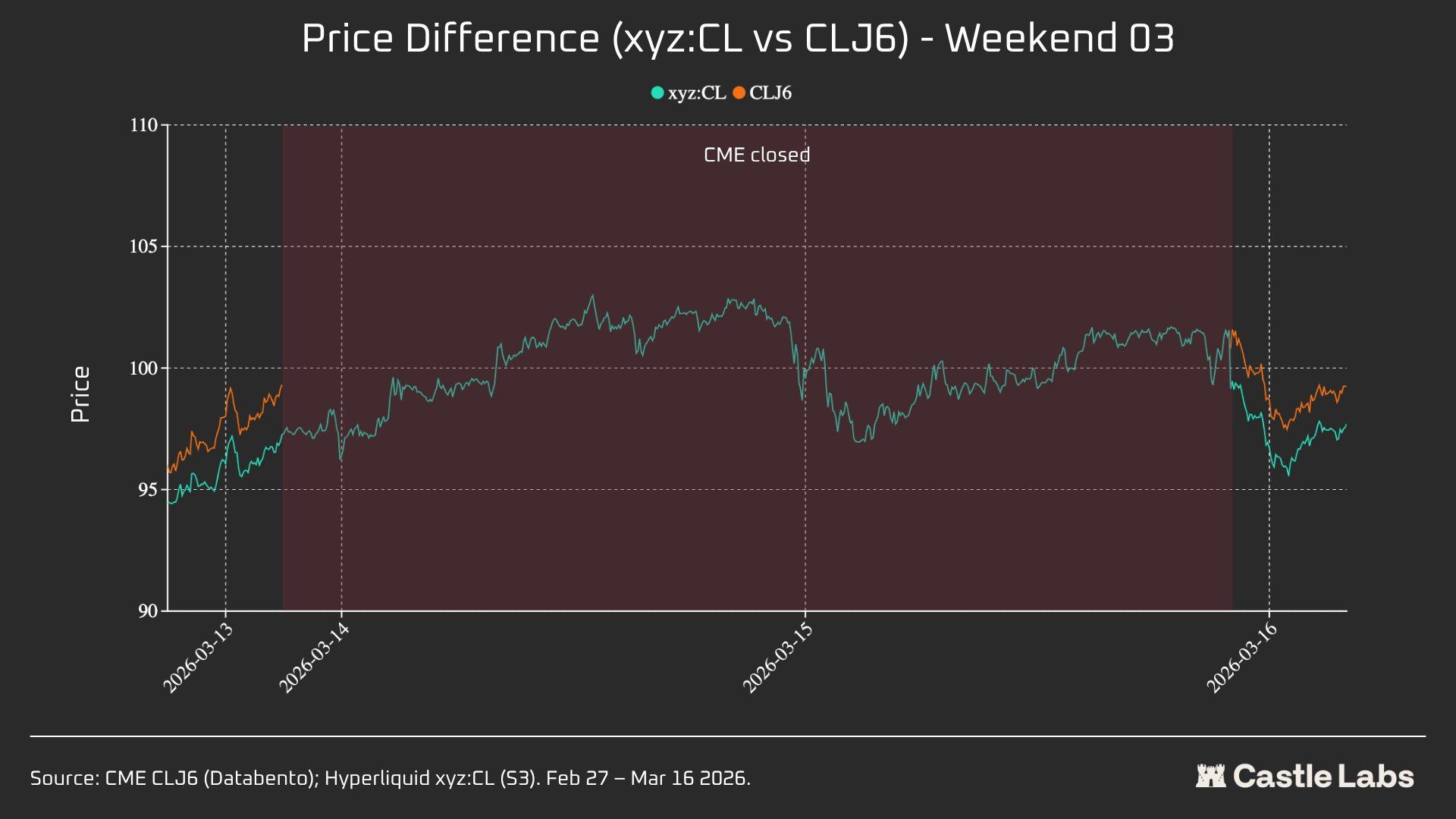

W3: March 14–15, 2026

تشير بيانات نهاية الأسبوع الثالث إلى أنه في بيئة سوق أكثر هدوءًا، يمكن لـ Hyperliquid التنبؤ باتجاه الافتتاح النهائي لـ CME بشكل أكثر موثوقية.

في عطلة نهاية الأسبوع هذا، وصل التقارب بين xyz:CL و CLJ6 إلى أفضل مستوى له: ارتفاع بمقدار 226 نقطة أساس مقارنة بسعر الإغلاق لدى CME، وأعلى قليلاً من 62 نقطة أساس عند افتتاح الاثنين. أغلق CLJ6 يوم الجمعة عند 99.31 دولارًا، وافتتح عند 100.93 دولارًا (ارتفاع بمقدار 163 نقطة أساس)، بينما افتتح xyz:CL عند 101.56 دولارًا.

بشكل عام، تُظهر هذه اللقطات الثلاث التغيرات الهيكلية في سوق xyz:CL على منصة Hyperliquid، حيث انتقل السوق من سوق ناشئ خاضع لتحديد الأسعار من قبل DB (عطلة نهاية الأسبوع 1 وعطلة نهاية الأسبوع 2) إلى سوق يصبح فيه تحديد الأسعار أكثر حرية، مع ظهور مبالغات وتصحيحات (عطلة نهاية الأسبوع 3).

تحليل انحرافات الأسعار في فترات مختلفة قبل افتتاح CME في عطلات نهاية الأسبوع (3 ساعات، ساعة واحدة، 0 ساعة) أظهر أن بيانات W3 هي الأكثر موثوقية، حيث تأثر سوق xyz:CL بالـ DB في عطلتي نهاية الأسبوع السابقتين. في W3، كانت الأخطاء في سعر xyz:CL قبل 3 ساعات وساعة واحدة من افتتاح CME حوالي +70 و-139 نقطة أساس على التوالي، مما يشير إلى قدرة أفضل على اكتشاف السعر مقارنة بعطلات نهاية الأسبوع التي تم تحليلها سابقًا.

مؤشرات أخرى

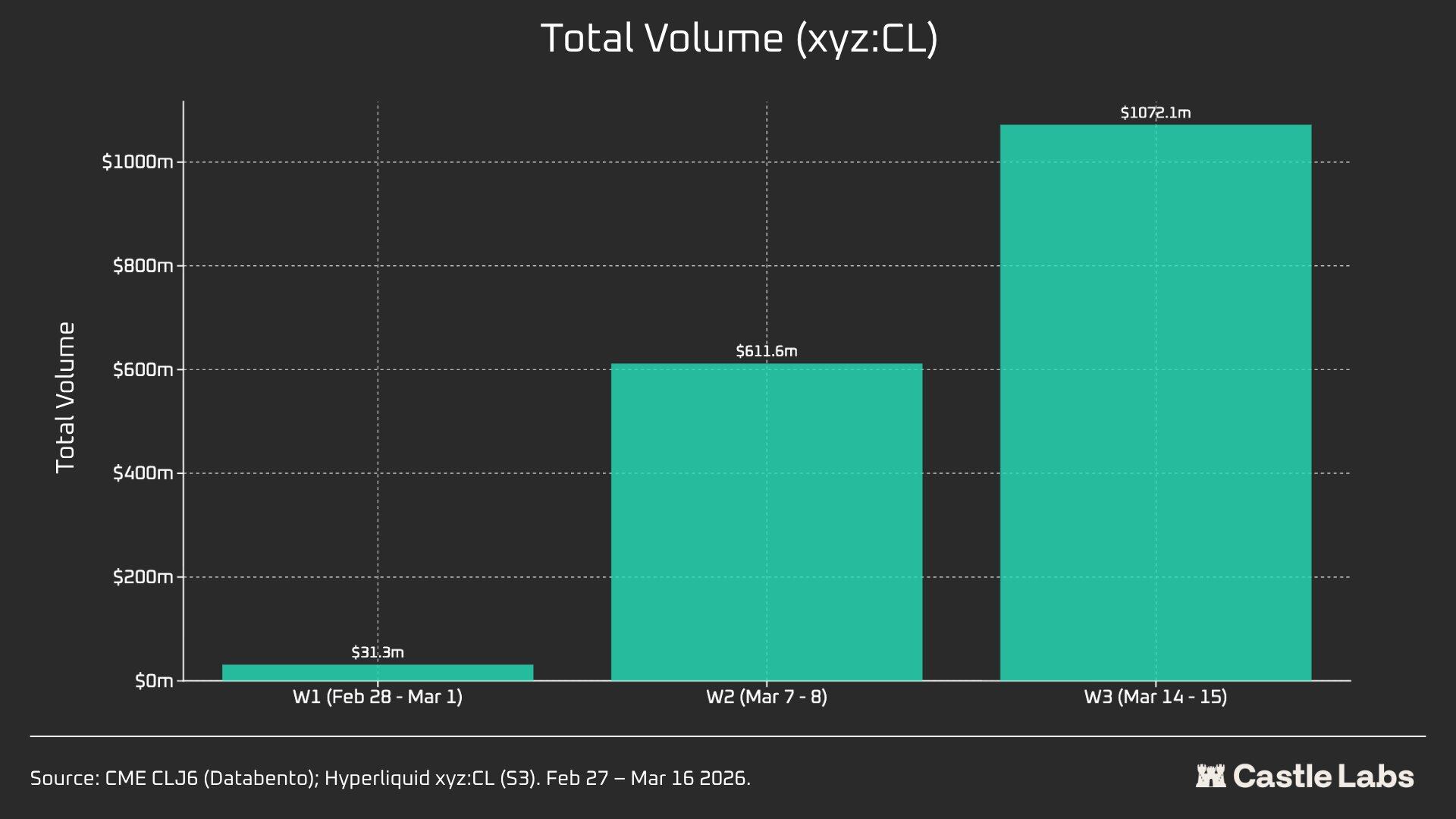

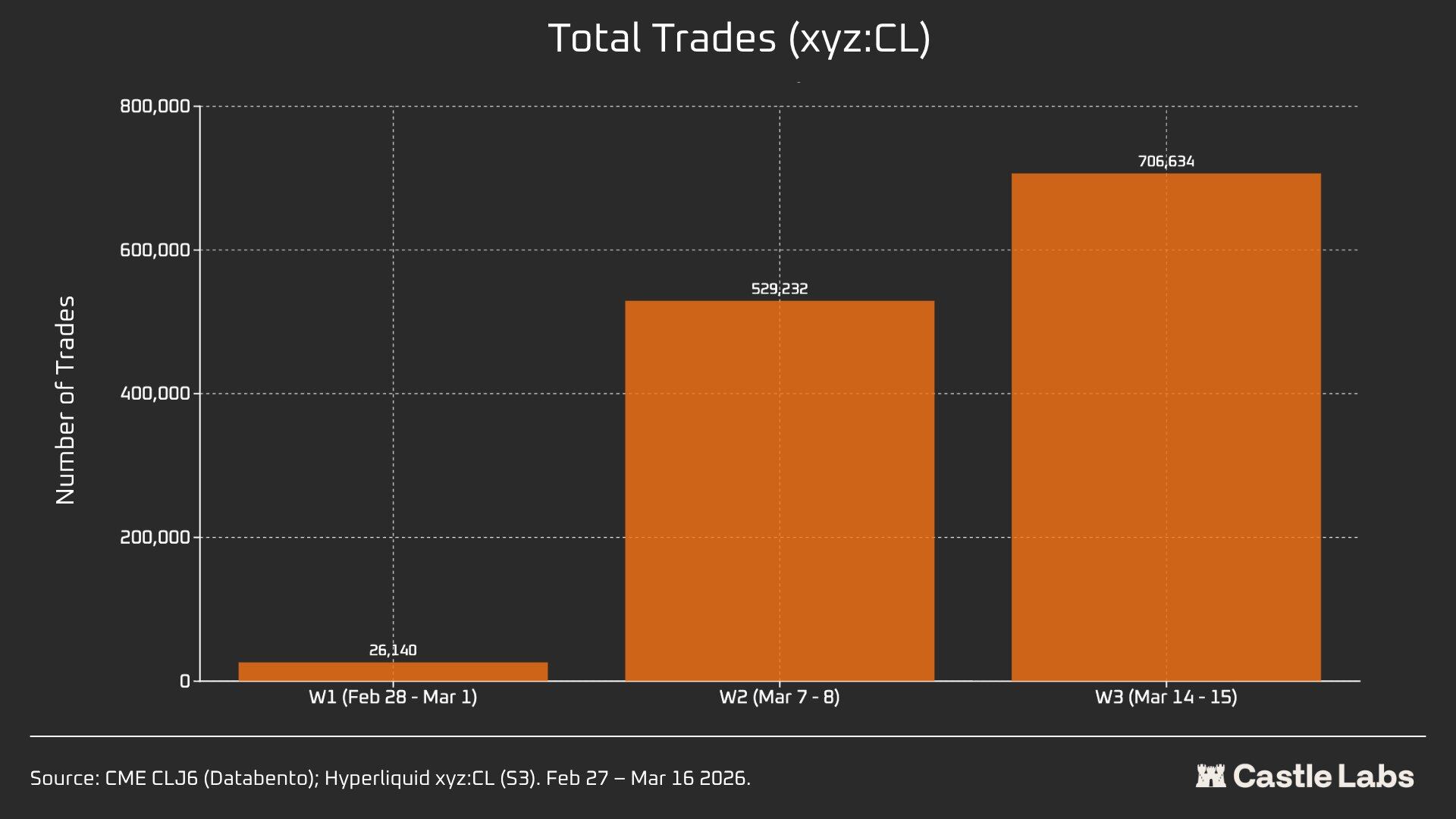

قمنا أيضًا بتوفير مؤشرات إضافية لتحليل ملخص نهاية الأسبوع، بما في ذلك حجم التداول، وإجمالي عدد المعاملات، ومتوسط حجم المعاملة. هذه المؤشرات تختلف بين عطلات نهاية الأسبوع، وتشهد نموًا مستمرًا على مدى عدة عطلات نهاية أسبوع متتالية.

إجمالي حجم التداول في سوق xyz:CL ارتفع من 31 مليون دولار أمريكي إلى أكثر من 1 مليار دولار أمريكي خلال ثلاثة أسابيع، مما يعكس زيادة عدد المستخدمين ونضج السوق في النهاية.

بالإضافة إلى ذلك، ارتفع إجمالي عدد المعاملات من 26 ألف معاملة في عطلة نهاية الأسبوع الأولى إلى أكثر من 700 ألف معاملة في عطلة نهاية الأسبوع الثالثة.

تجدر الإشارة إلى أن حجم التداول المتوسط في عطلات نهاية الأسبوع ارتفع فعليًا من الوسيط الذي ذكرناه سابقًا إلى 534 دولارًا. وقد لوحظ نفس اتجاه النمو في جميع عطلات نهاية الأسبوع الثلاثة، مما قد يشير إلى تدفق المزيد من رؤوس الأموال المؤسسية إلى السوق.

بلغ متوسط حجم التداول في نهاية الأسبوع الأول 1199 دولارًا، وازداد إلى أكثر من 1500 دولار بحلول نهاية الأسبوع الثالث.

قد يشير ذلك إلى أن مجموعة المستخدمين الذين يستخدمون المنصة في عطلة نهاية الأسبوع مختلفون، مع تراجع المستخدمين الأفراد وزيادة عدد المتداولين الذين يحتاجون إلى الحصول على تعرض للنفط قبل الاثنين، مما يجعل التداول في عطلة نهاية الأسبوع أكثر تشابهًا مع طلبات التحوط مقارنة بالمضاربة.