كتابة: Nunchuk

ترجمة: AididiaoJP، Foresight News

التحكم الذاتي يغيّر طريقة تخطيط التركة. يجب أن يحقق خطة إرث بيتكوين جيدة: حماية بيتكويناتك أثناء حياتك، وتمكين الأشخاص المحددين من استرداد هذه الأصول بعد وفاتك.

يمنح البيتكوين الأفراد قدرة نادرة: الاحتفاظ بالثروة دون الاعتماد على البنوك أو وسطاء التداول أو الجهات الوكيلة. هذه إحدى أكبر ميزاته.

But it is precisely this that makes inheritance extremely difficult.

بالنسبة للأصول التقليدية، هناك عادةً جهة وسطى. يمكن للبنوك تجميد الحسابات، والتحقق من الوثائق، والتعاون مع المحاكم، ونقل السيطرة. أما البيتكوين، فهو مختلف تمامًا. فالشبكة لا تعترف بالورثة، أو شهادات الوفاة، أو وثائق إثبات الوصية، ولا تعالج طلبات خدمة العملاء. فهي تعترف فقط بالمفاتيح وشروط الإنفاق.

هذا يطرح سؤالاً بسيطًا لكنه صارم: إن الميزة التي تجعل البيتكوين صعب السرقة تجعله أيضًا صعب التوريث.

Why is Bitcoin different?

إن إرث البيتكوين هو في جوهره مشكلة "استرداد التصميم": من يمكنه الحصول على البيتكوين، وتحت أي شروط، وبأي ضمانات.

التحدي الأول هو التناقض بين الأمان والوصولية. أثناء حياتك، تحتاج إلى حماية قوية لمواجهة السرقة والإكراه والأخطاء التشغيلية؛ وبعد وفاتك أو فقدانك لأهليتك، ترغب في أن يكون لدى الأشخاص الموثوق بهم مسار واضح لاستعادة الأصول. غالبًا ما يكون هذان الهدفان متعارضين.

التحدي الثاني هو التعقيد. العديد من حلول البيتكوين القوية (وخاصة التوقيع المتعدد) قد تكون واضحة للمصمم نفسه، لكنها قد تكون غير مفهومة تمامًا للزوج أو الأطفال أو الوصي أو منفذ الوصية الذين لا يستخدمون البيتكوين بانتظام. الحل الذي يمكن تشغيله فقط من قبل فني هادئ من المرجح أن يفشل عندما يكون من الضروري استرداده.

التحدي الثالث هو الخصوصية. إن التخطيط للإرث يكشف معلومات حساسة: من يملك البيتكوين، وكمية تقريبية، ومن سيورث. إن أي خطة ضعيفة التصميم تُعرّض المالكين والورثة لمخاطر غير ضرورية.

التحدي الرابع هو الوقت. قد يحتاج خطة التوريث الحقيقية إلى أن تظل فعالة لسنوات أو حتى عقود قادمة. وهذا يعني تقييم خطة لا فقط بناءً على قدرتها على العمل اليوم، بل أيضًا على قدرتها على البقاء أطول من الأجهزة، والافتراضات، وحتى من الشركة التي أنشأتها.

هذه النقطة أكثر أهمية مما يدركه الكثيرون. خطة وراثة تعتمد على استمرار شركة ما إلى الأبد قد تكون مريحة، لكنها ليست دائمة.

ستة أسئلة يجب أن تسألها نفسك

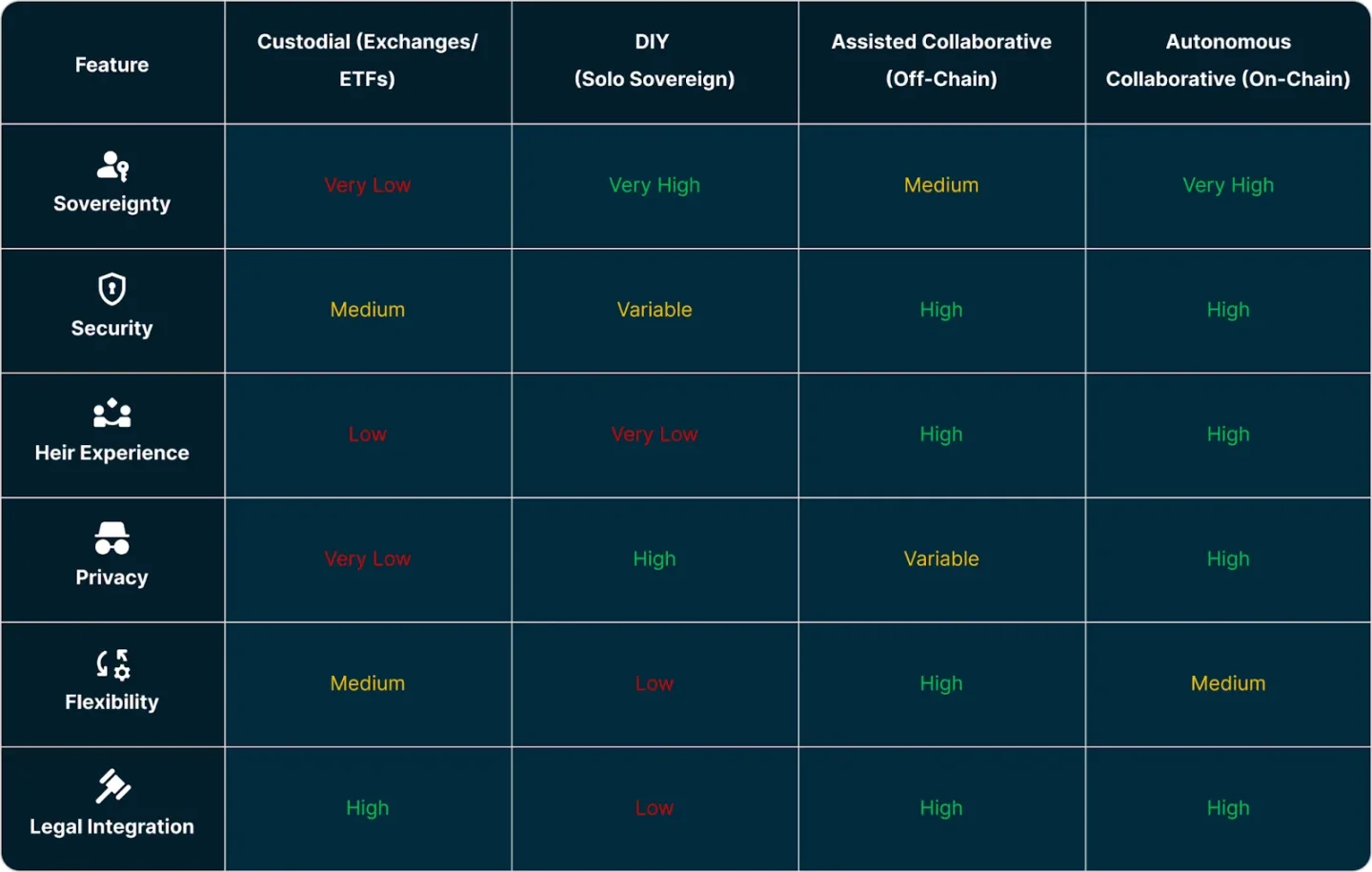

كل خطة وراثة بيتكوين لها تنازلات. أسهل طريقة لمقارنتها هي طرح ستة أسئلة:

- الاستقلالية: هل تحتفظ بالتحكم الكامل في أصولك، أم أنك مُضطر إلى الاعتماد على شركة ما، أو جهة احتفاظ، أو أمين، أو إجراء قانوني لتشغيلها؟

- Security: Can it effectively prevent Bitcoin from being stolen, coerced, or accidentally lost during your lifetime?

- تجربة الوارث: هل يمكن للوارث الذي حددته استعادة الأموال فعليًا دون لبس أو ارتكاب أخطاء قاتلة؟

- الخصوصية: كم من المعلومات الحساسة عنك أو عن عائلتك ستُكشف من خلال هذا الحل؟

- Flexibility: Is it convenient to update the plan when the beneficiary, schedule, or family circumstances change?

- التوافق القانوني: هل يمكنه العمل مع الوصية أو الثقة أو نظام الوصي، إذا لزم الأمر؟

لا توجد خطة واحدة تحقق الأفضلية في جميع الأبعاد، لكن هذه الأسئلة الستة تجعل التنازلات واضحة.

أربعة حلول شائعة

الوراثة المُدارة

الطريقة الأكثر تقليدية هي وضع البيتكوين في بورصة أو صندوق متداول في البورصة أو وسيط مالي أو جهة وصية أخرى، وترك عملية النقل للنظام القانوني التقليدي.

جاذبيته واضحة: مرتبط بحساب وهوية، يحتوي على كشوفات حساب، وخدمة عملاء، وإجراءات قانونية نسبيًا واضحة للورثة.

لكن الثمن واضح أيضًا: المؤسسات تمتلك المفاتيح الخاصة. هذا يعني أن القدرة على سحب الأصول تعتمد على سياسات هذه المؤسسة، وعمليات الامتثال، والولاية القضائية التي تتواجد فيها، وقدرتها على البقاء على المدى الطويل. قد يواجه الورثة حاجزين مزدوجين: النظام القانوني ومنصة التداول. كما أن تركيز كميات كبيرة من بيانات العملاء الحساسة في مكان واحد يخلق مخاطر خصوصية وأمان غير موجودة في حالات التخزين الذاتي.

هذه الطريقة قابلة للتطبيق، لكنها تتخلى عن القيمة الأساسية لأكثر Bitcoin ذاتي التخزين.

2. التوريث بأسلوب DIY

يشمل التوريث الذاتي نطاقًا واسعًا. في أحد طرفيه البسيطين، يوجد التسليم بتوقيع واحد: ترك كلمة الاسترداد، أو المحفظة المادية، أو النسخة الاحتياطية الكاملة للورثة. وفي الطرف المعقد، توجد حلول متعددة التوقيع مع تأجيل زمني مبنية باستخدام أدوات مفتوحة المصدر.

لا ينبغي الخلط بين هذين الأمرين.

من منظور الأمان، فإن أبسط نقل التوقيع الواحد هو الأكثر ضعفًا. كل نسخة احتياطية من الجملة الاستردادية تزيد من عدد الأهداف المحتملة للسرقة، خاصة عندما يمكن فتح المحفظة بالكامل من قبل شخص واحد أو من مكان واحد. إن وضع مواد الاسترداد الكاملة في خزنة منزلية أو درج مكتب أو صندوق أمان بنكي دون أي حماية إضافية يزيد من المخاطر.

إضافة كلمة مرور BIP39 يمكن أن تحسن هذا الوضع، لكنها تُدخل مخاطر جديدة: لا يمكن اكتشاف أخطاء النسخ دون مجموعات تحقق؛ قد يتم كسر كلمات المرور القصيرة بالقوة الغاشمة؛ وقد لا يتمكن المالكون أو الورثة من إعادة إنتاج كلمات المرور الطويلة والمعقدة بدقة بعد سنوات عديدة، مما يُقفلهم خارج محفظتهم.

في الطرف الآخر، يمكن للحلول المصممة جيدًا من قبل المستخدمين مثل التوقيع المتعدد أو قفل الوقت أن تكون موثوقة جدًا. هناك أسباب وجيهة لكثرة مستخدمي البيتكوين ذوي الخبرة الذين يختارون هذا المسار. لكن الثمن هو العمليات: مسؤولية الإعداد والصيانة والاسترداد تقع بالكامل على عاتق المالك وورثته، وغالبًا لا يوجد أحد يمكن الاستعانة به عند حدوث مشكلة.

إذا تم تنفيذها بشكل صحيح، يمكن أن توفر الحلول الذاتية درجة عالية جدًا من الاستقلالية والأمان، لكنها تفرض متطلبات أعلى على الجميع.

3. التخزين التعاوني المدعوم من قبل مزود الخدمة

هناك أيضًا طريق وسط: التخزين التعاوني. في هذا النموذج، لا يزال المالك يستخدم مخطط التوقيع المتعدد، لكنه يتلقى مساعدة من مزود خدمة لإنشاء الحساب وإدارة المفاتيح وعمليات الاسترداد وإجراءات التوريث.

بالمقارنة مع التخزين المُدار بالكامل أو التخزين الذاتي بالكامل، هذا حقًا تقدم. يحتفظ المالك بمزيد من السيطرة، بينما يمكن للورثة الحصول على المساعدة عند الحاجة.

تُعالج معظم هذه الخدمات المنطق الوراثي خارج السلسلة: يتم تنسيق فترات الانتظار، والتحقق من البقاء، وترتيب المستفيدين، وعمليات الاسترداد من خلال نظام الخدمة، وليس عن طريق كتابتها مباشرة كشروط إنفاق على سلسلة البيتكوين.

هذا له مزايا واضحة. التوريث خارج السلسلة أسهل في التحديث. إذا أراد المالك تغيير المستفيد، أو تعديل فترة الانتظار، أو إعداد خطة توزيع متعددة المراحل أكثر تعقيدًا، فإن العمليات خارج السلسلة عادةً ما تكون أكثر ملاءمة بكثير مقارنةً بالحلول الكاملة على السلسلة.

الثمن هو موثوقية مسار الاسترداد. ما زال تنفيذ التوريث يعتمد على وجود خدمة هذا المزود ورغبته في التعاون عند تقديم الوريث للطلب.

لا يزال هذا خيارًا جيدًا للعديد من الأسر، خاصة عندما تكون الاستعادة الموجهة والمرونة التشغيلية ذات أهمية كبيرة.

4. التوريث التعاوني على السلسلة

نمط محدث يضيف خطة احتياطية على السلسلة بناءً على الدعم التعاوني.

لا يزال المالك يحصل على أمان التوقيع المتعدد وإرشادات مزود الخدمة، ولكن مسار استعادة التوريث也被 مُسجَّل أيضًا في قواعد الإنفاق على سلسلة البيتكوين. على سبيل المثال، يمكن تحديد فترة زمنية باستخدام قفل زمني، وبعد انتهاء المدة، تتغير شروط الإنفاق تلقائيًا، حتى لو لم يعد مزود الخدمة قادرًا على تقديم الخدمة، يمكن للوريث استعادة الأصول بنفسه.

هذا تغيير مهم في التحكم في المخاطر: يتم تثبيت مسار الاسترداد وفقًا لقواعد البيتكوين، وليس الاعتماد فقط على التعاون المستمر من مزود خدمة واحد.

بالطبع، هذا النموذج له تكاليفه. نظرًا لأن بعض الخطط يتم تنفيذها بشكل إلزامي على السلسلة، فإن تعديلها ليس مريحًا بنفس القدر. قد يتطلب تعديل وقت الإرث أو هيكل الخطة نقل الأموال ودفع رسوم الشبكة.

لكن بالنسبة لل holders الذين يرغبون في دعم تعاوني مع دعم موثوق على المدى الطويل، فإن التوريث على السلسلة يُعد تقدمًا مهمًا.

أين تكمن المفاضلة الحقيقية؟

عند مقارنة حلول الإرث الحديثة، الأهم ليس أن تسأل "أيها الأفضل"، بل أن تسأل "ما الذي ترغب في تحسينه؟"

تتفوق حلول التعاون خارج السلسلة عادةً من حيث المرونة: سهولة التحديث، وقدرتها على التكيف مع التغييرات الأسرية، وسهولة التعديل مع مرور الوقت.

غالبًا ما تتفوق حلول التعاون على السلسلة من حيث الاستمرارية: تم تصميم مسارات الاحتياط بهدف الاستمرار في العمل حتى عند فشل مزود الخدمة، وهو أمر حاسم بالنسبة للخطط الوراثية التي يجب أن تظل فعالة لعقود.

لدى العديد من الأسر أسباب وجيهة لاختيار أي منهما. المفتاح هو معرفة ما هو الأهم بالنسبة لك.

إذا كنت ترى البيتكوين كثروة عابرة للأجيال، فإن الاستدامة يجب أن تكون اعتبارًا أساسيًا.

مسار سلس + خط الدفاع الأخير

تميل معظم خطط إرث البيتكوين إلى التحيز نحو طرفين متطرفين.

طرف واحد يُضحي بالاستقلالية من أجل الراحة: سهل الفهم، لكنه يعتمد بشدة على تعاون المؤسسات أو التحقق من الهوية أو مزودي الخدمة.

في الطرف الآخر، يتم التضحية بالسهولة من أجل الاستقلالية: تقليل الاعتماد على الأطراف الثالثة، لكن مع نقل عبء التقنية المعقد إلى الورثة، وتحديدًا في لحظات ضعفهم.

أقوى حل هو مراعاة كلا المسارين.

الخطوة الأولى هي المسار السلس: عندما يكون مزود الخدمة متاحًا وكل شيء طبيعي، يُستعاد الأصل عبر عملية إرشادية، تكون سلسة، وذات ضغط منخفض، وصعبة الخطأ.

البند الثاني هو الخط الدفاعي الأخير: مسار الاسترداد الذي يُفرضه شبكة البيتكوين، بحيث يمكن تنفيذ الخطة حتى لو اختفى مزود الخدمة.

هذا المزيج مهم لأنه يتوافق مع سيناريو وراثة حقيقي: يرغب معظم الأشخاص في مساعدة أسرهم بدلاً من تركهم يواجهون العمليات التقنية المعقدة بمفردهم؛ في الوقت نفسه، يندر أن يرغب أي شخص في تفويض تراثه إلى شركة "يجب أن تستمر إلى الأبد".

التخطيط للإرث لا يزال مهمًا

هناك سوء فهم شائع: الاعتقاد بأن إرث البيتكوين إما أن ينفصل تمامًا عن النظام التقليدي أو يُدمج تمامًا في النظام المالي التقليدي.

في الواقع، تحتاج العديد من الأسر إلى نمط مختلط.

بعض الحائزين يرغبون في نقل البيتكوين مباشرةً وسريةً إلى أسرهم. آخرون يفضلون مشاركة وصيٍّ، مثلًا لتوزيع التدريجي، أو حماية الأبناء القُصّر، أو التكامل مع الثقة الحالية. وهناك من يرغبون في توضيح نواياهم عبر وثائق قانونية، مع تجنب مسار استرداد الفعلية للسجلات العامة للوصايا.

يجب أن يدعم مخطط وراثة البيتكوين الجيد هذه الخيارات المختلفة.

لذلك، سيكون من المفيد التفكير في السؤالين بشكل منفصل: من يجب أن يحصل على هذا الأصل؟ ومن يمكنه فعليًا استرداد هذا الأصل؟

الوصية أو الثقة يمكن أن تحدد النية، وتحدد المستفيدين، وتُفرض التزامات قانونية، لكنها لا تحل مشكلة "كيفية استرداد" الممتلكات. وعلى العكس، فإن أي حل تقني للإسترجاع فقط لا يمكنه تجاهل متطلبات الضرائب والإبلاغ وقانون الميراث.

The most comprehensive solution is to clearly consider both levels.

الأخطاء الشائعة

العديد من خطط التوريث تفشل، والسبب في الواقع عادي جدًا.

خطأ شائع هو الافتراض بأن الزوج أو الأطفال أو منفذ الوصية سيتولون الأمر بأنفسهم. امتلاك محفظة مادية لا يعني فهم عملية الاسترداد.

خطأ آخر هو تركيز الكثير من السلطة في نقطة واحدة: ملف واحد، جهاز واحد، ظرف واحد يمكنه فتح الأموال بالكامل. هذا يسهل التوريث، لكنه يسهل أيضًا السرقة.

هناك خطأ آخر وهو المبالغة في تقدير أمان "الكلمة السرية" دون التفكير بعناية في العنصر البشري أثناء الاستعادة. فالكلمة السرية يمكنها بالفعل تعزيز أمان الحلول ذات التوقيع الواحد، ولكن شرطًا أساسيًا هو أن تكون هناك انضباط حقيقي في جميع مراحل الإنشاء والتخزين والإبلاغ.

في النهاية، يفعل الكثيرون خطة واحدة ثم لا يهتمون بها مرة أخرى. قد يتغير المستفيد، قد تتلف الأجهزة، وقد تتغير العلاقات الأسرية. خطة وراثة البيتكوين ليست عنصرًا ثابتًا، بل نظام يحتاج إلى مراجعة دورية.

قائمة إجراءات بسيطة

يمكن بدء خطة التوريث بشكل بسيط، بشرط أن تكون كل خطوة واعية وتخضع لمراجعة دورية.

- الخطوة الأولى: حدد من يجب أن يرث بيتكوينك، وما إذا كان هؤلاء الأشخاص قادرين على التعامل المباشر مع التخزين الذاتي. بعض الأشخاص يمكنهم استلام البيتكوين مباشرة، بينما قد يحتاج آخرون إلى وصي، أو تسليم تدريجي، أو مساعدة إرشادية.

- الخطوة الثانية: اختر النموذج الأمني المناسب بناءً على حجم الأصول وحالة الورثة. كلما زاد المبلغ، زادت أهمية التوقيع المتعدد وتصميم التوريث الرسمي.

- الخطوة الثالثة: احفظ السر والتعليمات في أماكن منفصلة. لا يُفضل وضع المفتاح الخاص والأجهزة المادية و"دليل الاستخدام" (الذي يشرح كيفية الاسترداد) معًا، ولا تعطيها لشخص واحد.

- الخطوة الرابعة: حدد ما تُقدّره أكثر. بعض العائلات تناسبها التنسيق المرن خارج السلسلة، بينما تحتاج عائلات أخرى إلى احتياطي على السلسلة يتجاوز عمر مزود الخدمة.

- الخطوة الخامسة: اختبار الخطة. لا تستخدم جميع أصولك، لكن استخدم ما يكفي للتحقق من أن مسار الاسترداد فعّال حقًا. خطة لم تُمارس قط هي مجرد نظرية.

- الخطوة السادسة: قم بمراجعة خطتك بعد أحداث حياتية كبيرة وبدورية. قد تؤثر الزواج، الطلاق، الإنجاب، الوفاة، الانتقال، أو تغيير مزود الخدمة على مدى ملاءمة خطتك الأصلية.

السؤال الأخير: الاختبار الحقيقي للتخزين الذاتي

من السهل اعتبار التوريث أمرًا يمكن تأجيله إلى وقت لاحق. لكنه في الواقع الاختبار النهائي لقوة خطة التخزين.

توفر خطط التخزين المُدار شعورًا بالتعارف، لكن بثمن إعادة إدخال الاعتماد على المؤسسات. يمكن أن تكون خطط DIY ممتازة جدًا عند توفر الكفاءة التقنية، لكنها تفرض متطلبات أعلى على المالك والورثة. إن التوريث التعاوني خارج السلسلة يعزز القابلية للاستخدام والمرونة. أما التوريث التعاوني على السلسلة فيضيف دعماً قوياً على المدى الطويل.

أكبر تقدم في هذا المجال في السنوات الأخيرة هو التصميم الوراثي الذي يجمع بين الاسترداد الموجه والاحتياطي الذاتي على السلسلة.

للمالكين الذين يرغبون في جعل البيتكوين ثروة عابرة للأجيال، فإن هذا التحول له معنى كبير. الهدف لم يعد مجرد "ترك تعليمات"، بل "ترك مسار استرداد آمن وخاص وقابل للتنفيذ على المدى الطويل".