الكاتب: danny

يقوم الكثير من الناس بتحليل البيانات على السلسلة للبحث عن "ما إذا كان هناك كيان كبير يتحكم في هذه العملة"، ثم يسعون جاهدين لتجنبه أو تبنيه أو متابعته. لكن الحقيقة هي — لا ترتفع العملات التي لا يوجد بها كيان كبير. لذا فإن السؤال الحقيقي المفيد ليس "هل هناك كيان كبير؟"، بل "في أي مرحلة يقع الكيان الكبير الآن؟" — هل هو في مرحلة جمع الأسهم، أو رفع السعر، أو التفريغ، أم أنه غادر بالفعل؟

أولاً، النتيجة: يمكنك بالتأكيد العثور على الصانع سوق، لأن صانعي السوق موجودون في كل مكان.

هذه المقالة تقدم لك إطارًا للإشارات على السلسلة وخارجها. ليس الهدف أن تصبح محققًا تلتقط المضاربين، بل أن تحدد بسرعة: هل هذه السوق في مرحلة صديقة للمستثمرين الأفراد الآن؟

أولاً: إشارات على السلسلة: ماذا تقول الشراكيات والأموال؟

تذكّر: هذا الإصدار لا يعاني من نقص في التمويل أو البيانات، بل يعاني من نقص في الأموال المستعدة للدخول. مثل جميع الألعاب، كل شيء يدور حول كيفية جعلك "تدفع وتُعيد شحنًا". طالما أنك تتابع باستمرار، فهناك آلاف الميمات بمظهر مختلف، وسيوجد دائمًا واحد يناسبك.

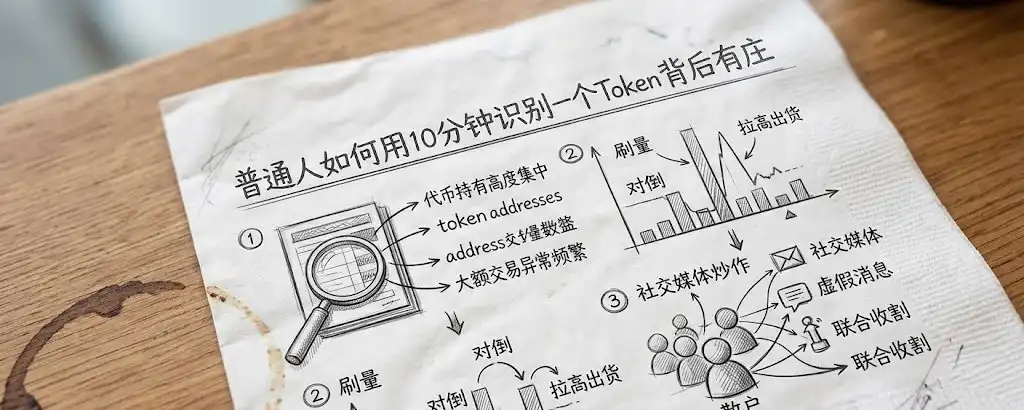

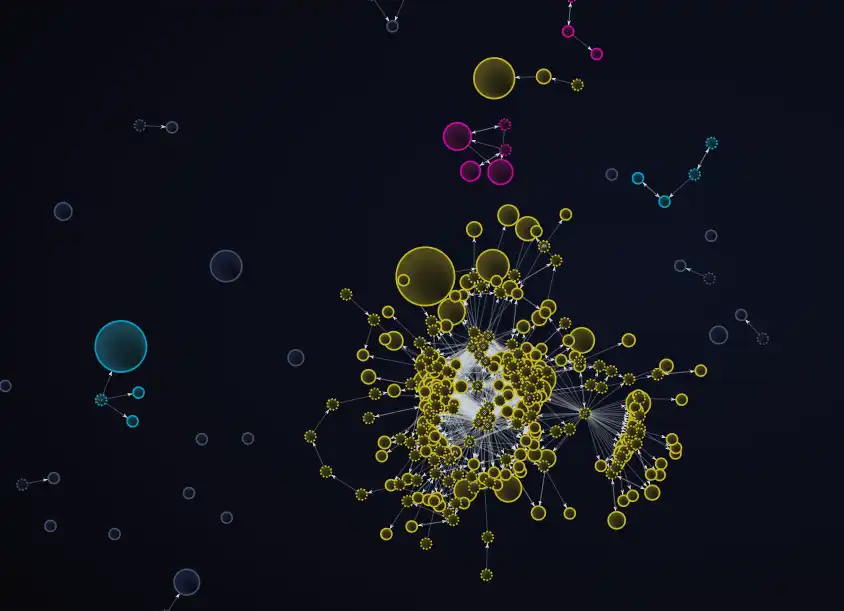

1: درجة تركيز الرموز — احسب المحافظ المرتبطة معًا، التركيز بحد ذاته غير مهم، لكن مدى التركيز هو ما يهم. لا تكتفِ بـ"نسبة حاملي أفضل 10"، فهذا الرقم يراه الجميع ويمكن تزييفه بسهولة — فمثلاً، يمكن للسوق أن يقسم الرموز على 50 محفظة، كل منها تمتلك 1%، فيبدو أفضل 10 حاملين "صحيين". الطريقة الصحيحة هي فتح برامج تتبع متخصصة لعرض مخطط الفقاعات، ودمج العناوين المتصلة (التي توجد بينها علاقات تحويل مباشرة). إذا كانت ثلاث محفظات كل منها تمتلك 2% وقد نقلت أموالًا بينها، فهي تعادل محفظة واحدة تمتلك 6%. ثم افحص أوقات شراء هذه العناوين المرتبطة — إذا كانت جميعها مركزة في نفس اليوم أو حتى نفس الساعة، فهل تصدق الصدفة؟

تحليل مصدر التمويل (funding wallet analysis) — من أين جاءت ETH/BNB الأولية لهذه المحافظ؟ إذا كانت رسوم الغاز لـ 50 محفظة تأتي من نفس عنوان السحب من CEX أو نفس محفظة التمويل، فحتى لو لم تكن هناك تحويلات مباشرة بينها، فمن المحتمل جدًا أنها تابعة لشخص واحد. إذا كان هناك شخص ينفق المال للحصول عليه، فما الذي تعتقد أنه يحاول فعله؟

2: درجة صدق الحجم — حجم التداول على مدار 24 ساعة ÷ إجمالي عدد الحائزين = متوسط حجم التداول المساهم به من قبل كل حائز. إذا كان هناك عملة لديها 800 حائز فقط، وحجم تداول على مدار 24 ساعة قدره 2 مليون دولار أمريكي، بمتوسط 2500 دولار لكل شخص — فهذا على الأرجح يشير إلى أن بضعة عناوين قليلة فقط تقوم بتبادل مكثف للحجم، أو أن روبوتات تعمل. لماذا يُنفق الناس المال على تزوير حجم التداول؟

3: مراقبة أحواض السيولة في DEX – راقب زيادة أو نقصان LP (أحواض السيولة) — انسحاب البائعين من LP أو تعميقها قد يكون إشارة إلى هروبهم أو تنفيذ حيلة. إذا لم يتم تأمين LP (غير مُقفل)، أو كان موعد انتهاء التأمين على وشك الحدوث، فإن المخاطر مرتفعة جدًا. راقب أيضًا تغير عمق LP؛ إذا ارتفع السعر لكن عمق LP يصبح أضيق، فهذا يشير إلى أن البائعين قد يسحبون السيولة سرًا استعدادًا للهروب وتقليل خسائرهم، والعكس صحيح.

4: معقولية التداول — يقيس حجم التداول على مدار 24 ساعة / القيمة السوقية "نسبة القيمة السوقية التي تم تداولها يوميًا". عند التحليل على أساس الساعة، إذا ارتفع حجم التداول في ساعات قليلة بشكل مفاجئ ليتجاوز بكثير فترات أخرى، فهذا يشير إلى وجود محاولة تركيز لزيادة الحجم. توزيع أوقات تداول المستثمرين الأفراد العاديين يكون عادةً سلسًا، وغالبًا ما تكون القمم المفاجئة مقدمة لنشاط مشبوه. بالإضافة إلى ذلك، فإن ما هو أكثر قيمة هو مراقبة حجم الشراء الصافي (net buy volume) وليس حجم التداول الإجمالي.

5: عدد المعاملات مقابل الحجم — نسبة المعاملات الكبيرة: انظر إلى متوسط قيمة كل معاملة خلال الـ24 ساعة. إذا كانت المعاملات العشرة الأكبر تشكل أكثر من 60% من إجمالي الحجم، فهذا يعني أن السوق مُحرك من قبل عناوين قليلة، وأن حركة السعر تعتمد بالكامل على هذه العناوين. (الطريقة الأفضل هي استخدام معامل جيني لقياس تركيز قيمة المعاملات، على مقياس من 0 إلى 1، وكلما اقترب من 1، زاد التركيز). أهم ما يهم في هذه العناوين هو متى لا تتحرك، أكثر من متى تتحرك.

6: معدل نمو العناوين/الحسابات/الحجم المفتوح مقابل معدل تغير السعر — تحديد المرحلة التي يمر بها الصندوق. بعد دمج وتحليل البيانات من المؤشرات الخمسة السابقة (يجب معالجتها وفرزها وحسابها)، حدد المرحلة الحالية التي يقع فيها هذا الأصل.

مرحلة التجميع: السعر يتحرك في نطاق ضيق عند مستويات منخفضة أو ينخفض قليلاً، بينما تشتري العناوين الكبيرة على السلسلة ببطء، ولا يتغير عدد المحفظة/الحسابات بشكل ملحوظ. المضارب يجمع الأصول بهدوء. (لا تُحسب العناوين المرتبطة)

مرحلة الارتفاع: على سبيل المثال: إذا ارتفع السعر بنسبة 30%، لكن عدد المحافظ/الحسابات ارتفع فقط بنسبة 5% → لم تُوزَّع الحصص، وعدد قليل من الأشخاص يُحرّكون السعر بأنفسهم.

مرحلة التسريب (الأكثر خطورة): السعر يبقى مستقرًا أو ينخفض قليلاً، لكن عدد المحافظ/الحسابات يزداد بنسبة 20% (أحيانًا يظهر ذلك أيضًا في نسبة المراكز الطويلة/القصيرة) → المضاربون الكبار يبيعون تدريجيًا للتجار الصغار، ويبدو أن "المجتمع ينمو"، لكنه في الواقع يتقاعد.

المرحلة المكتملة: انخفض السعر، لكن عدد المحافظ/الحسابات لم ينخفض → تم تقييد المُستثمرين الأفراد، وقد أخرجت الكيانات الكبرى كامل مراكزها.

ثانيًا، ماذا بعد الانتهاء من القراءة؟

حسنًا، قضيت وقتًا وتأكدت من وجود كيان كبير، ولا تزال في مرحلة xxx. ثم ماذا؟ تغيير إلى آخر؟ حتى لو غيرت مرة أخرى، لا يزال هناك كيان كبير. لأن—

ثالثًا، اللاعبون الكبار ليسوا خطأ، بل هم البنية الأساسية لهذا اللعبة

ما الذي يدفع سعر رمز واحد للارتفاع؟ يتطلب رفع السعر شيئين: الأصول + الأموال. عندما يجتمع هذان العنصران، يُطلق عليهما حق التسعير. إذا لم تكن الأصول مركزية بما يكفي أو إذا كانت الحقوق غير كافية، فلن يكون هناك دافع لأي شخص لرفع السعر.

تركيز المراكز ليس مؤامرة، بل شرط مسبق للارتفاع. لا يوجد سوق بدون كيان كبير.

رابعًا: ما الذي يستخدمه الصانع للفوز عليك

القدرة على تحديد السعر هي مجرد تذكرة دخول. ما يجعل الصناع يربحون بشكل مضمون هو أن طريقة تداولهم تختلف تمامًا عن طريقتك. أنت تعتمد على الإحساس، بينما هم يعتمدون على نظام.

وعي المُستثمر بالتكلفة: احسب العائد من رفع السعر وبيع الأصول، وقم بالعمل إذا كانت القيمة المتوقعة إيجابية. المُستثمرون الأفراد يدخلون بناءً على لقطات شاشة.

تفكير المقامر في الاحتمالات: تصحيح مستمر للاحتمالات والمراكز. يُكرر المُستثمرون الصغار المراهنات.

استغلال الصناديق للنفسية: خلق حالة FOMO واستغلال التكلفة الغارقة لدفعك للتمسك.

مزايا أداة الصندوق: يمكنها التحوط، ولديها ميزة تكلفة/معلومات، وتفوق بوضوح المستثمرين الأفراد من حيث نطاق التشغيل ومساحة التحمل.

خامساً، ما الذي يمنح المتداولين الأفراد ميزة للربح؟

في أرضية البائع الكبير، بقواعد البائع الكبير، لا يمكن للمستثمر الصغير أن يربح. هناك عدم توازن كامل في المعلومات والأدوات والنفسية. لكن هناك عدم توازن واحد يمكن كسره.

سادساً: العيب الهيكلي الأكبر للمستثمرين الأفراد: القدرة على الشراء فقط

في غياب العقود الدائمة، لا يمكن للسوق أن يفعل سوى الشراء، لكنه لا يحتاج إلى البيع. السبب هو التكلفة.

تكلفة رأس المال للسوقية قريبة من الصفر (رسوم الغاز أو سعر منخفض جدًا في المراحل المبكرة). حتى لو انخفضت بنسبة 90٪، لا يزال يربح، فقط "يربح أقل". تمنحه التكلفة المنخفضة جدًا مساحة خطأ كبيرة.

لكن المُستثمرين الأفراد يشترون في مرحلة FOMO، وقد تكون تكلفتهم 50 ضعف تكلفة المُضاربين. هيكل تكلفتك يحدد أنك لا تستطيع تحمل أي تصحيح. المُستثمرون الأفراد لا يمتلكون أدوات بيع قصير ولا وسائد أمان منخفضة التكلفة. السيناريو الوحيد الذي يمكنهم من كسب المال هو: شراء الأصل ثم ارتفاعه، وبيعه قبل أن يهبط.

اتجاه واحد، نافذة واحدة، معدل خطأ شبه صفري. هذا ظلم هيكلي.

سابعًا، ماذا لو استطاع المستثمرون الأفراد أيضًا البيع القصير؟

عندما تشير الإشارة إلى مرحلة التسريب أو الازدهار الكاذب — لا يكفي أن تهرب فقط، بل يمكنك فتح مركز قصير لتحويل تسريب البائعين إلى ربح لك. عندما تعود الحقيقة، ستكون في الجانب الذي يربح. أخيرًا، لن تُهدر قدراتك التحليلية بعد الآن.

ثامناً: نظرة على الآلية: هل يمتلك المستثمرون الأفراد حق التسعير بفضل حق البيع القصير؟

قل مباشرة: لا.

صيغة حق التسعير دائمًا هي: الرصيد + التمويل. جوهر المتعاملين الأفراد هو مجموعة موزعة التمويل، تعمل بشكل منفصل. حتى أدق الآليات لا تستطيع تحويل رمل متناثر إلى مدفع واحد. لكن إدخال الرافعة المالية الفورية اللامركزية وبروتوكولات الاقتراض ليس بهدف جعل المتعاملين الأفراد "يصبحوا وسطاء"، بل لتكسير الاحتكار المطلق للوسطاء على حق التسعير.

من حيث الآلية، يعيد تشكيل هيكل ثلاثة أبعاد:

خلق عرض افتراضي: إزالة سيطرة الطرف الواحد: في سوق_spot النقي، لا يوجد ضغط بيع دون بيع من قبل المضاربين، ويمكنهم رفع السعر من خلال التبادل الداخلي. لكن مع دخول آلية البيع على المكشوف، يُقرض المستخدمون العاديون الرموز من خلال تغطية زائدة ويطيحون بها في السوق، مما يحول الأصول "المقفلة" سابقًا إلى عرض نشط. هذا يفرض تكلفة مالية حقيقية على المضاربين عند رفع السعر. إذا أراد المضاربون الاستمرار في الرفع، فعليهم شراء العروض الناتجة عن البيع على المكشوف بمال حقيقي.

تناظر اكتشاف السعر: اختراق "السرديات الزائفة": سابقًا، عندما كان يتم اكتشاف تفريغ البائعين الكبار أو تكذيب السردية، كان على المُستثمرين الأفراد "عدم الشراء" فقط، ولم يكن يمكن أن ينعكس الخبر السيء في انخفاض السعر. إن آلية البيع القصير تسمح للمستثمرين الأفراد بتحويل "المعلومات السلبية" إلى أوامر بيع فعلية، مما يجعل حركة السعر ليست لعبةً أحادية الاتجاه يرسمها البائعون الكبار، بل النتيجة الحقيقية للصراع بين المشترين والبائعين.

التحول من "الدجاج المُستَخدَم" إلى "الصياد": في الواقع، تعمل آلية البيع القصير على تسريع دورة حياة عملات الميم. هذه الآلية لا تجعلك صانع القواعد، لكنها تحول المتداولين الأفراد من "ضحايا يقبلون الخسارة" إلى "صيادين يحملون أسلحة".

التاسع: لكن البيع القصير ليس دواءً سحريًا — المخاطر التي يجب أن تعرفها

المخاطر المرتبطة بالبيع القصير لعملات الميم مرتفعة جدًا، والخسارة نظريًا غير محدودة. أكثر ما يتقنه المضاربون هو الضغط على المراكز القصيرة (Short Squeeze). إنهم يرفعون السعر عمداً ليُفعّلوا إغلاق مراكز البيع القصير، ثم يستخدمون أموال إغلاق هذه المراكز لدفع السعر لأعلى أكثر. حتى لو كان اتجاهك صحيحًا، فإن اختيار الوقت الخاطئ سيؤدي إلى خسارة. بالإضافة إلى ذلك، فإن السيولة منخفضة والانزلاق مرتفع، مما يجعل تكلفة البيع القصير عالية جدًا.

البيع القصير ليس "فهمه يعني الربح"، بل يمنحك خيارًا إضافيًا. لا يزال يتعين عليك التحكم في حجم المراكز وتحديد أوامر وقف الخسارة. البيع القصير يحولك من "لاعب" إلى "مُشارك"، والمُشاركون يخسرون أيضًا — لكنهم يخسرون بكرامة أكبر.

أخيرًا

هذه المقالة لا تعلمك "كيف تتجنب اللاعبين الكبار"، بل تجعلك تفهم:

الشركات متوفرة في كل مكان، لا تبحث عن "عملات بدون شركات"، المفتاح هو تحديد المرحلة التي توجد فيها الشركة.

أكبر عيب للمستثمرين الأفراد هو اتجاههم الأحادي. لدى الصناعيين وسادة أمان منخفضة التكلفة، بينما أنت لا تمتلكها. إذا فهمت الصعود، يمكنك الربح؛ لكن إذا فهمت الهبوط، فلا يمكنك سوى الهروب—وهذا غير عادل.

حق البيع القصير هو القطعة الأخيرة من اللغز التي تنقل المستثمرين الأفراد من كونهم "مُستَهْلَكين" إلى كونهم "على الطاولة".

إنه سلاح، وليس تميمة. حتى لو كان هناك خطر انفجار البندقية، فإن امتلاك سلاح وغيابه هما مستويان مختلفان تمامًا من المنافسة. ما نحتاجه هو "تسليح متكافئ" ليتمكن المُستثمرون الأفراد من امتلاك القدرة على المنافسة الثنائية.