الكاتب:Van1sa

استمر الجدل بين MegaETH و Monad لفترة طويلة، وفي نظري، هما مثالان نموذجيان يمكن استخدامهما لشرح "كيفية تحليل TVL" و"كيفية تشغيل سلسلة جديدة من الصفر" كحالتين متطرفتين.

هيكل هذه المقالة:

- قارن بيانات Defi TVL والعملات المستقرة وBridged TVL للسلسلتين

- تحليل طريقة تغليف TVL لـ MegaETH

- يحتوي TVL الخاص بـ Mega على ماء، هل فاز Monad؟ تفكير في بدء التشغيل الأولي للسلاسل الجديدة

أولاً: مقارنة بيانات Defi TVL والعملات المستقرة وBridged TVL

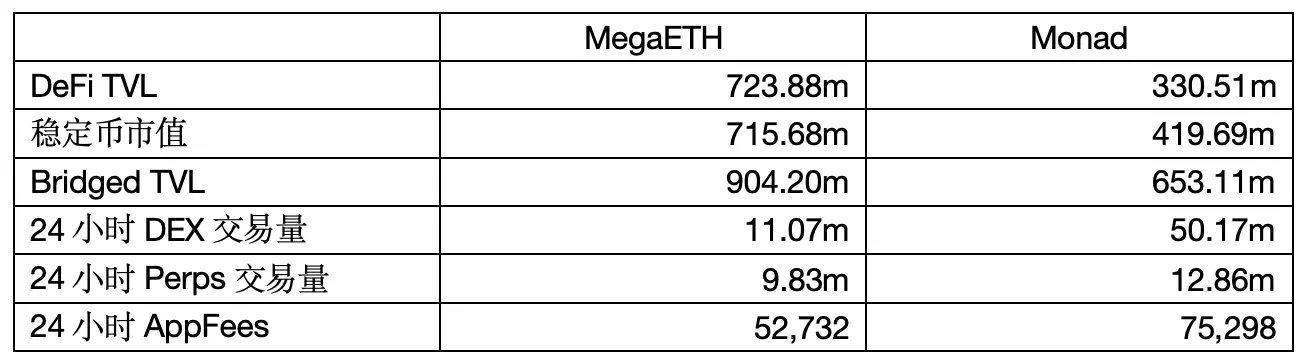

مصدر البيانات: defillama وقت الاستخراج: 2026/5/6 12:00

1. إجمالي قيمة المغلقة في DeFi

المال الذي يُدخل فعليًا في بروتوكولات DeFi، حيث يقوم المستخدمون بإدخال أصول التشفير في خزانات السيولة الخاصة بـ DEX، وبروتوكولات الإقراض، وبروتوكولات الرهن، فقط يُحسب ضمن TVL.

يبلغ إجمالي قيمة المغلقة لـ MegaETH ضعفين أكثر من Monad، لكن هناك مشكلتين:

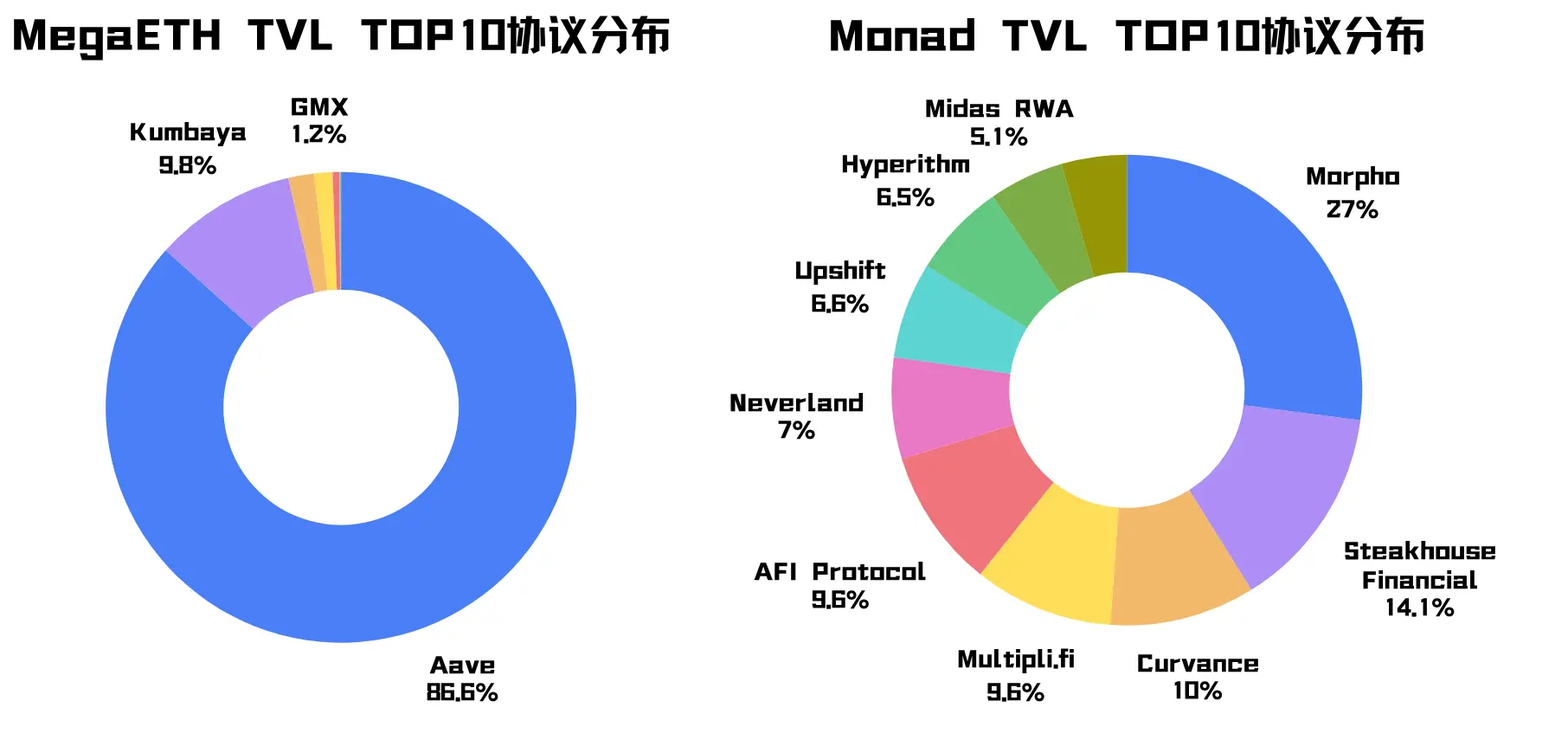

المشكلة الأولى هي أن TVL الخاص بـ Mega متركز بشدة على بروتوكول Aave (تذكّر هذه الإشارة)، وبخلاف البروتوكول الأصلي Kumbaya الذي يشغل نصيبًا مرتفعًا، فإن نصيب بروتوكولات Top10 الأخرى يكاد لا يتجاوز 1%. أما TVL الخاص بـ Monad فيكون موزعًا على مختلف البروتوكولات.

المشكلة الثانية هي أن TVL الخاص بـ Mega مرتفع جدًا، لكن حجم التداول على DEX على مدار 24 ساعة ورسوم التطبيق أقل من Monad، مما يشير إلى أن أموال Mega "تتحرك ببطء". مثلما تنظر إلى القوائم المالية، لا يمكنك الاعتماد فقط على حجم الأموال — فمعدل دوران الأموال هو ما يوضح المشكلة بشكل أفضل.

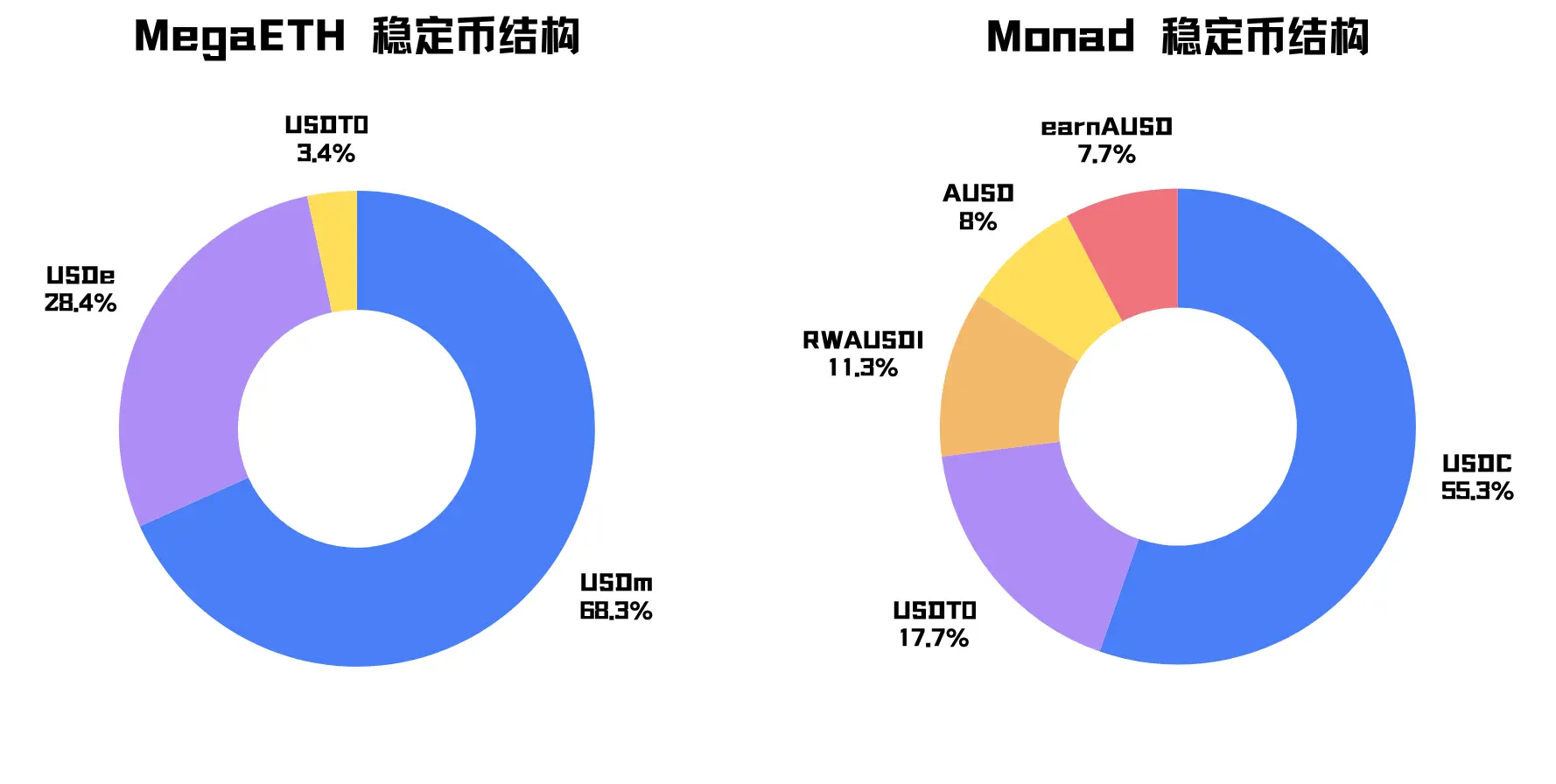

2.市值 العملات المستقرة

إجمالي قيمة العملات المستقرة الصادرة أو المتداولة على هذا السلاسل يُظهر فقط كمية السيولة بالدولار على السلسلة، ولا يمثل مباشرة نشاط النظام البيئي.

يبلغ市值 للعملة المستقرة MegaETH حوالي 715.68 مليون، وكان أقل من 100 مليون قبل أسبوع، وهو ما يرتبط ارتباطًا وثيقًا بعوامل مثل Mega TGE وTerminal Points farming.

العملة المستقرة الأساسية لميغا هي USDm، وتشكل نسبة 68.3% (تذكّر هذه الإشارة). USDm هي العملة المستقرة الأصلية لميغا، الصادرة من قبل كومة العملة المستقرة من Ethena. أما العملة المستقرة الثانوية فهي USDe، وهي عملة مستقرة مركبة تصدرها Ethena على إيثريوم وتم جسرها للدخول.

المستقرة الخاصة بـ Mega أكبر حجمًا، لكن بنيتها مركزة جدًا.

الأصل الرئيسي للعملة المستقرة لـ Monad هو USDC، والعملة المستقرة الثانوية هي USDT، وهي تقريبًا جميعها أصول دولار عالمية، وتوزيعها أكثر طبيعية.

3. إجمالي القيمة المربوطة عبر الجسور:

القيمة الإجمالية للأصول التي تم جسرها من سلاسل أخرى. غالبًا ما يكون هذا الرقم أكبر من TVL في DeFi، لأن العديد من الأصول تُجسر إلى هنا دون الدخول فورًا إلى البروتوكولات، وقد تبقى فقط في المحافظ، أو تنتظر مكافآت أو فعاليات أو إطلاق النظام البيئي.

لقد لاحظت أن طريقة حساب TVL المُحَوَّل على DefiLlama غير متسقة بين السلسلتين: فبيانات Mega تشمل الرمز الأصلي $MEGA، بينما لا تشمل بيانات Monad $MON، كما أن Mega تُدرج أيضًا العملة المستقرة الأصلية USDm ضمن TVL المُحَوَّل.

لذلك هنا ننظر فقط إلى نسبة الطرف الثالث:

بعد استبعاد الرمز الأصلي، تشكل الأصول الخارجية التي تدخل إلى Mega عبر الجسور الخارجية وقنوات الأصول المحددة حوالي 57.0٪، بينما تشكل لدى Monad 30.6٪.

السيولة المقدمة من الجسور الخارجية يمكن أن تساعد السلاسل الجديدة على بدء التشغيل بسرعة. لكن عند تحليل جودة TVL، فإن ارتفاع نسبة Third Part يشير إلى أن الأموال أكثر استراتجية وأقل استقرارًا، وتتبع بشكل رئيسي الحوافز قصيرة الأجل. (سيتم إثبات ذلك بالتفصيل لاحقًا)

الخلاصة: من هذه البيانات، يبدو أن MegaETH غني جدًا، لكن مصدر الأموال وأنواع الأصول وطرق استلام البروتوكول كلها مركزة جدًا، مما يعطي انطباعًا قويًا بالتزوير.

Challenge the packaging, prove the packaging.

ثانيًا: طريقة تغليف MegaETH لـ TVL

قدمتُ سابقًا تلميحين: قدم بروتوكول Aave 86.6% من إجمالي قيمة المغلقة لـ Mega، وقدمت USDm وUSDe 96.7% من القيمة السوقية للعملات المستقرة لـ Mega. نواصل التحليل:

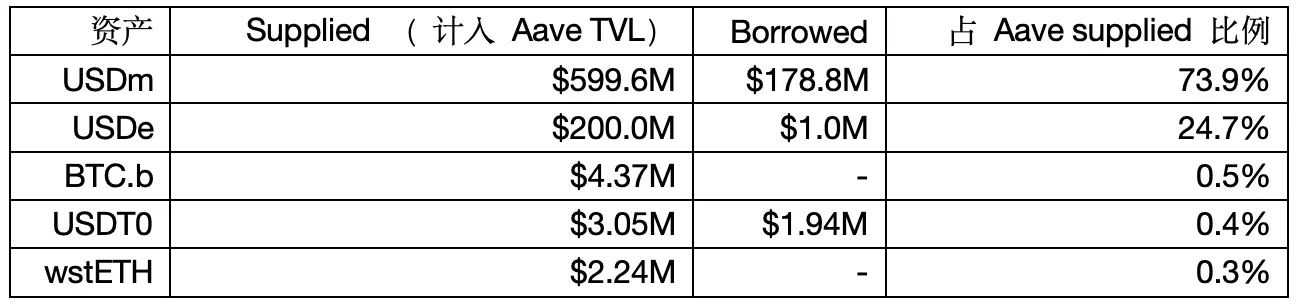

1. تكوين العرض والاقتراض لـ Aave على Mega

مصدر البيانات: Aave V3

ملاحظة: يستخدم DefiLlama طريقة الصافي لحساب إجمالي قيمة الأصول في Aave، لذا قد تختلف الأرقام عن الأرقام المذكورة سابقًا

أشار فريق المخاطر في Aave، LlamaRisk، إلى أن MegaETH يمارس سلوك دورة رافعة مالية على العملات المستقرة

أولاً، الخلاصة: تم نقل USDe إلى Mega بهدف استخدامه كضمان لاستعارة USDm، ثم إيداعه في Aave، مما يخلق دورة رافعة مالية للعملات المستقرة، ويدفع بيانات العرض والاقتراض في Aave للارتفاع.

الدليل 1: في مقترح حوكمة Aave، يُقترح صراحةً إعداد وضع E-Mode خاص لـ USDe على Mega، مع تحديد نسبة القيمة المقترضة إلى القيمة المضمونة (LTV) عند 90% ونسبة التحذير (LT) عند 93%. إذا تم رهن 200 مليون وحدة من USDe في Aave، فنظرًا للحد الأقصى الممكن سحبه هو 200 * 90% = 180 مليون وحدة من USDm، وهذا يتوافق مع البيانات التي تُظهر قرضًا بقيمة 178.8 مليون.

الدليل 2: باستخدام عامل الصحة للعكس، إذا تم اقتراض 178.8 مليون دولار أمريكي مقابل 200 مليون دولار USDe، فإن عامل الصحة = 200 مليون × 93% / 178.8 مليون ≈ 1.04. وهذا يتوافق تمامًا مع تقرير LlamaRisk الذي يشير إلى أن عوامل الصحة للمقترضين النشطين تتراوح بين 1.03 و1.05.

الدليل 3: يُظهر Etherscan الخاص بـ MegaETH أن العرض الإجمالي لـ USDm يبلغ حوالي 499.5 مليون، حيث تحتفظ عقد Aave الواحدة بحوالي 420 مليون، أي ما يقارب 84% من العرض الإجمالي لـ USDm. إن طرح 420 مليون من مبلغ 599.6 مليون المُقدَّم في Aave يعطي بالضبط 179.6 مليون.

حتى هنا يمكنك القول إنها سلوك تحفيزي للمستخدم، لكن الـ178 مليون من الدورة الرافعة المالية لم تُ计入 في TVL من قبل DefiLlama، ولا يزال هناك شيء غير منطقي!

2. كلما ارتفع إجمالي قيمة المقفلة في بروتوكول الاقتراض، فقد يعني ذلك أن عملتك المعدنية لا تحتاجها أي شخص.

في طريقة صافي القيمة، يكون إجمالي قيمة المغلقة (TVL) لبروتوكول الاقتراض = إجمالي المُقدَّم - إجمالي المُستَعار = الأموال المتاحة للإقتراض

كلما ارتفع إجمالي قيمة التأمين (TVL) في بروتوكول الاقتراض، فهذا لا يعني بالضرورة أنه أمر جيد، لذا يجب علينا أيضًا النظر إلى معدل الاستخدام.

باستثناء USDm المُستَعْرَضة عبر الرافعة المالية الدورية، ستجد أن استخدام الأموال في Aave على Mega يكاد يكون صفرًا.

يبلغ معدل العائد السنوي للعرض لـ USDm 5.12٪، حيث تقدم ميغا 4.76٪ كدعم ذاتي، بينما يبلغ معدل العائد السنوي للإقتراض فقط 1.34٪، ولا يزال لا أحد يرغب في الاقتراض، لأنهم لا يعرفون ما الذي يمكنهم فعله بالمال المقترض.

لذلك فإن USDm و USDe تشبهان أكثر منتجات معروضة في Aave، ومساهمتهما في إيرادات البروتوكول واحتياجات النشاط على السلسلة حقيقية محدودة. وتشير بيانات رسوم التطبيق الخاصة بـ Mega أيضًا إلى هذا الأمر.

3. إن عمليات إيداع ورهن وإقراض هذه USDm وUSDe تُدار فعليًا من قبل كبار المستثمرين.

LlamaRisk يقول: "عرض USDm مركّز بشدة، حيث يشغل عنوان واحد 80%."

من خلال التحليل السابق، نعلم أن عرض USDe يُدار بواسطة استراتيجية دوران العملات المستقرة، وأن سرعة النمو وتوزيع عامل الصحة يُظهران أن هذه أموال استراتيجية ذات كفاءة رأسمالية عالية، وليست إيداعات طبيعية من المستخدمين العاديين.

بعد إزالة الرطوبة، ساهمت USDm و USDe عبر Aave بـ 620 مليون من إجمالي قيمة مغلقة، لكن هذه الأموال يهيمن عليها كبار المستثمرين وذات طابع استراتيجي للغاية.

الخلاصة: يجب تقييم TVL الخاص بـ Mega بحذر، حيث أن أمواله مركزة بشكل مفرط، وهدفها واضح جدًا، وهي تعتمد بشدة على عدد قليل من المستثمرين الكبار وسوق الاقتراض، ولا توجد طلب حقيقي.

ليس أن هناك تزويرًا، بل أن إجمالي القيمة المحجوزة (TVL) لميغا لم ينمو بشكل طبيعي عبر النظام البيئي، بل تم "تعبئته بعناية" من قبل USDm وUSDe و"عرضه" في أبسط بروتوكولات الإقراض.

ثالثًا: التفكير في بدء تشغيل السلسلة الجديدة

يحتوي TVL الخاص بـ MegaETH على تضخيم، لكن هذا لا يعني أن Monad فازت. لم أكتب هذا لانتقاد Mega، فبالفعل جعلت المشاركين المبكرين من المستخدمين العاديين يربحون، لكن بعض الأشخاص يستخدمون TVL بشكل أعمى لانتقاد Monad، وهذا ما دفعني لكتابة هذه المقالة.

من الناحية الموضوعية، فإن هيكل تمويل Monad أكثر صحة ومتنوعًا في مصادره.

لكنه يعاني من مشكلة قاتلة: لم تتمكن تطبيقات السلسلة من استيعاب هذه الأموال.

بعد خمسة أشهر من إطلاق الشبكة الرئيسية، لم يظهر أي تطبيق رئيسي بعد، ولا يزال حجم التداول على DEX على مدار 24 ساعة ورسوم التطبيق غير مرضٍ. السرد الأساسي لـ Monad هو EVM عالي الأداء، والشيء الحقيقي الذي يحتاج هذا السرد إلى إثباته ليس "أستطيع استيعاب العديد من التطبيقات"، بل "هناك بالفعل العديد من التطبيقات التي يجب أن تعتمد على أدائي"، لكن في هذه المرحلة، ما زال هذا افتراضًا زائفًا.

طريقتا التشغيل الأولي للسلسلتين هما قطبين متضادين:

MegaETH أنشأ عجلة دوّارة باستخدام USDm لجذب كمية كبيرة من المستخدمين والأموال على المدى القصير.

لا يزال تركيز Monad على بناء البنية التحتية، وفتح قنوات لإدخال الأصول، وتنمية المطورين، مما يسمح للمستخدمين والأموال باتخاذ قرارهم الخاص بالبقاء على المدى الطويل.

هاتان الطريقتان، لا يوجد بينهما خير أو شر مطلق، لكن المخاطر مختلفة تمامًا:

يجب على MegaETH أن تثبت في المستقبل أن "هذه الأموال لن تعتمد دائمًا على التغليف"؛ ويجب على Monad أن تفكر جيدًا في "كيفية الاحتفاظ بالأموال على المدى الطويل بعد دخولها".

غالبًا ما تكون الأموال المبكرة على السلاسل الجديدة ذات طابع توقعات. قد يقوم المستخدمون بجسر الأصول إلى السلسلة الجديدة لتجربة التطبيقات، أو لأداء مهام البيئة، أو للحصول على توزيعات محتملة، أو للأرباح المبكرة.

لذلك، لا ينبغي لنا أن نركز المشكلة على "التغليف"، بل على "الهضم". بعد دخول الأموال، إذا لم تكن هناك تطبيقات كافية وجيدة لاستيعابها، فستبقى في المحافظ، والجسور، وعدد قليل من بروتوكولات DeFi، وLP الأساسية.

على الرغم من أن مقارنة طبقة ثانية من إيثريوم مع طبقة أولى مستقلة أمر غير عادل، إلا أنني أعتقد أن "السباق" بينهما لم يصل بعد إلى لحظاته المثيرة.

لا تركزوا أكثر على TVL، بل انظروا إلى: هل يمكن لحجم تداول DEX أن يستمر؟ هل طلب الإقراض ينمو بشكل طبيعي؟ هل تشهد Perps والألعاب وتطبيقات الاستهلاك نموًا؟ هل يمكن لرسوم التطبيق أن ترتفع باستمرار؟ وهل سيتوسع TVL من DeFi الأساسية القليلة إلى تطبيقات أكثر؟

إذا لم تواكب هذه المؤشرات، فسيصبح أي نوع من طرق التشغيل الأولي سلسلة أشباح.