الانتقادات الخارجية حول "لا يمكن أن يكون هناك عملة مستقرة في هونغ كونغ بترخيص فقط" ليست تقليلًا من شأنها، بل تشير إلى المهام الحقيقية التي يجب سدها في المرحلة التالية.

كتابة: المزارع فرانك

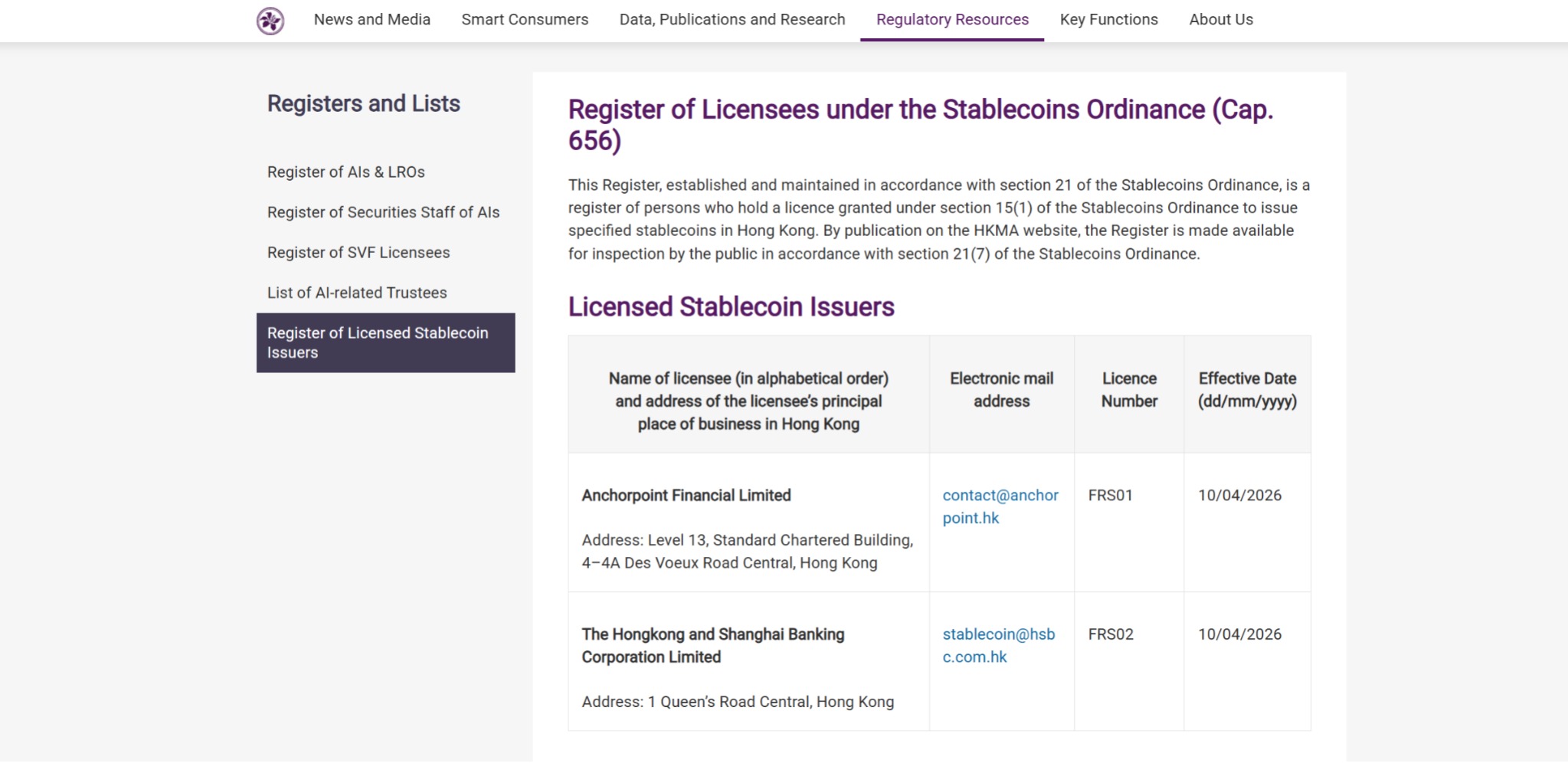

في 10 أبريل 2026، منحت هيئة التنظيم المالي بهونغ كونغ رسميًا تراخيص مُصدرة العملات المستقرة الأولى لشركة دينديان للتكنولوجيا المالية المحدودة وبنك هونغ كونغ والصين المحدود. وبهذا، أصبحت هونغ كونغ واحدة من المراكز المالية الرائدة عالميًا التي أكملت حلقة النظام الكاملة المتمثلة في "التشريع—المراجعة—الترخيص"، مما يعني أن تنظيم العملات المستقرة انتقل رسميًا من مرحلة تصميم السياسات إلى مرحلة التشغيل بموجب ترخيص.

في وسط الأخبار الكثيرة، لاحظ الكثيرون إشارة مثيرة للاهتمام: أول شركتين حصلتا على الترخيص، إحداهما حصلت على ترخيص مستقل من هونغ كونغ، والأخرى، دينديان فاينانس، يقف خلفها كيان مشترك بين بنك ستاندرد تشارترد (هونغ كونغ) وهونغ كونغ تيليكوم وAnimoca Brands.

بعبارة أخرى، من بين أول المشاركين، فإن هونغ كونغ وستاندرد تشارترد هما اثنتان من بنوك الإصدار الثلاثة الكبرى في هونغ كونغ.

What does this mean?

أولاً: من "البنك المصدر للعملة" إلى "مُصدر العملات المستقرة"

بصراحة، لم يكن من المفاجئ أن تذهب أولى التراخيص إلى هانغ سانغ وتشاينا إنترناشيونال، لكن هذا الاختيار يُرسل إشارات سياسية تستحق تفسيرًا دقيقًا.

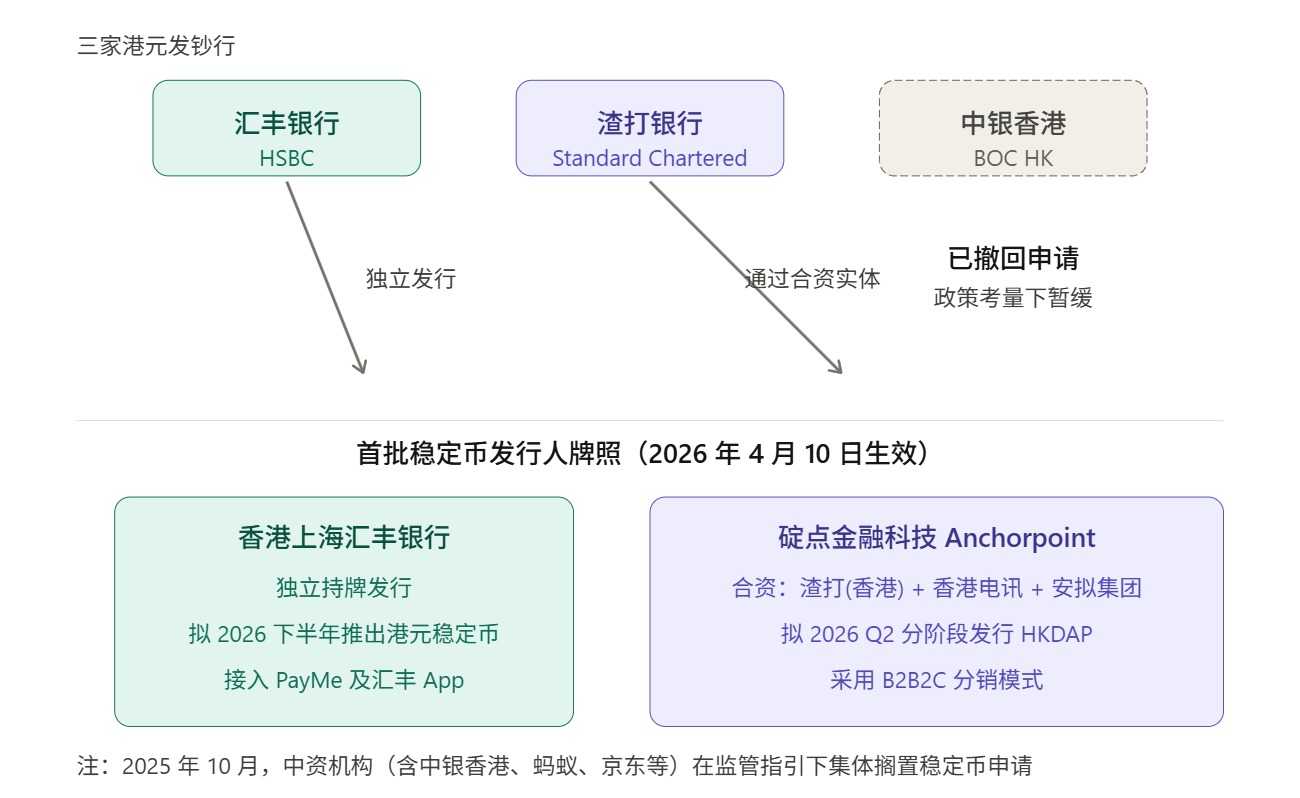

يجب العودة أولاً إلى نظام إصدار العملة الخاص بهونغ كونغ نفسه، الذي يتميز بخصائص فريدة. كما هو معروف، فإن نظام العملات الورقية الحالي في هونغ كونغ يُدار بشكل رئيسي من قبل البنوك التجارية، حيث يتم إصدار العملة الورقية بقيمة 10 دولارات هونغ كونغ مباشرة من قبل حكومة هونغ كونغ (الهيئة المالية)، بينما يتم إصدار العملات الورقية بقيمة 20 و50 و100 و500 و1000 دولار هونغ كونغ من قبل ثلاث بنوك إصدار، وهي: هونغ كونغ وشانغهاي للبنوك، وستاندرد تشارترد، وبنك الصين (هونغ كونغ).

بعبارة أخرى، في قضايا العملات والبنية التحتية المالية، فإن هونغ كونغ تقبل منذ فترة طويلة ترتيبًا مؤسسيًا واضحًا جدًا: حيث تتحمل المؤسسات التجارية الخاضعة لرقابة شديدة مهام الإصدار الأمامية، بينما تضمن الجهات التنظيمية استقرار النظام من خلال القواعد والاحتياطيات والمتطلبات الحذرة.

في هذا السياق، يتم منح رخص العملات المستقرة الأولى مقدماً إلى الكونسورتيوم الذي تقوده هونغ كونغ وستاندرد تشارترد، وهو ما يواصل جوهر فكرة "البدء بأكثر الجهات موثوقية"، وهو ما يتماشى تماماً مع التقاليد النقدية لهونغ كونغ.

بالنسبة لفئة جديدة دخلت للتو مرحلة الترخيص، فإن إصدار التراخيص الأولى بحذر، مع التركيز على الاستقرار والتحكم والتجنب الأخطاء، هو خيار طبيعي تمامًا في تنظيم المالية.

هذا في الواقع ليس من الصعب فهمه.

على الرغم من أن العملات المستقرة ترتدي مظهر "الأصول الافتراضية"، إلا أنه بمجرد دخولها مرحلة التأسيس، فإن التنظيم لا يركز أولاً على القصص، بل على الأسئلة القليلة الأكثر تقليدية وأكثر ملاءمة للتمويل: هل الأصول الاحتياطية حقيقية؟ هل آلية السداد واضحة؟ هل تم فصل المخاطر بشكل كافٍ؟ هل تدفق الأموال قابل للتحكم؟ وهل آليات مكافحة غسل الأموال والتتبع موثوقة؟

لكن وفقًا لهذا المنطق، ينشأ تلقائيًا سؤال آخر: لماذا غاب بنك الصين (هونغ كونغ) بين البنوك الثلاثة المصدرة للعملة؟

هذه المسألة ليست مجرد قضية بسيطة تتعلق بالتأهيل أو القدرة. في الواقع، كان يُنظر إلى بنك الصين هونغ كونغ على نطاق واسع كواحد من المشاركين النشطين الأوائل في التقدم بطلبات في أغسطس - سبتمبر 2025، حتى أصدرت السلطات المركزية بيانًا مشتركًا في أكتوبر 2025 لتحديد حدود السياسة بشكل أوضح، مما فرض قيودًا أقوى على إصدار العملات المستقرة الخاصة، خاصة تلك المرتبطة باليوان. ونتيجة لذلك، علّقت بعض المؤسسات الصينية التي كانت تخطط للمشاركة (بما في ذلك بنك الصين هونغ كونغ، وبنك التواصل هونغ كونغ، وبنك البناء الآسيوي، بالإضافة إلى شركات الإنترنت الكبرى مثل Ant وJD) خططها ذات الصلة.

المصدر: 复旦研究院

هذا يعني أيضًا أن أول رخصتين منحتا في النهاية لاثنتين من البنوك المُصدرة للعملات، وهو ما يعكس منطق النظام الذي يركز على الاستقرار في مرحلة البداية لهونغ كونغ، كما أنه إجابة واقعية في بيئة السياسات العابرة للحدود الحالية، وستعتمد قدرة العملات المستقرة في هونغ كونغ على الاستمرار على المدى الطويل في المرحلة التالية، ومن سيتمكن من نشر هذا النظام فعليًا.

وهذا بالضبط هو ما يغفل عنه الكثير من المناقشات.

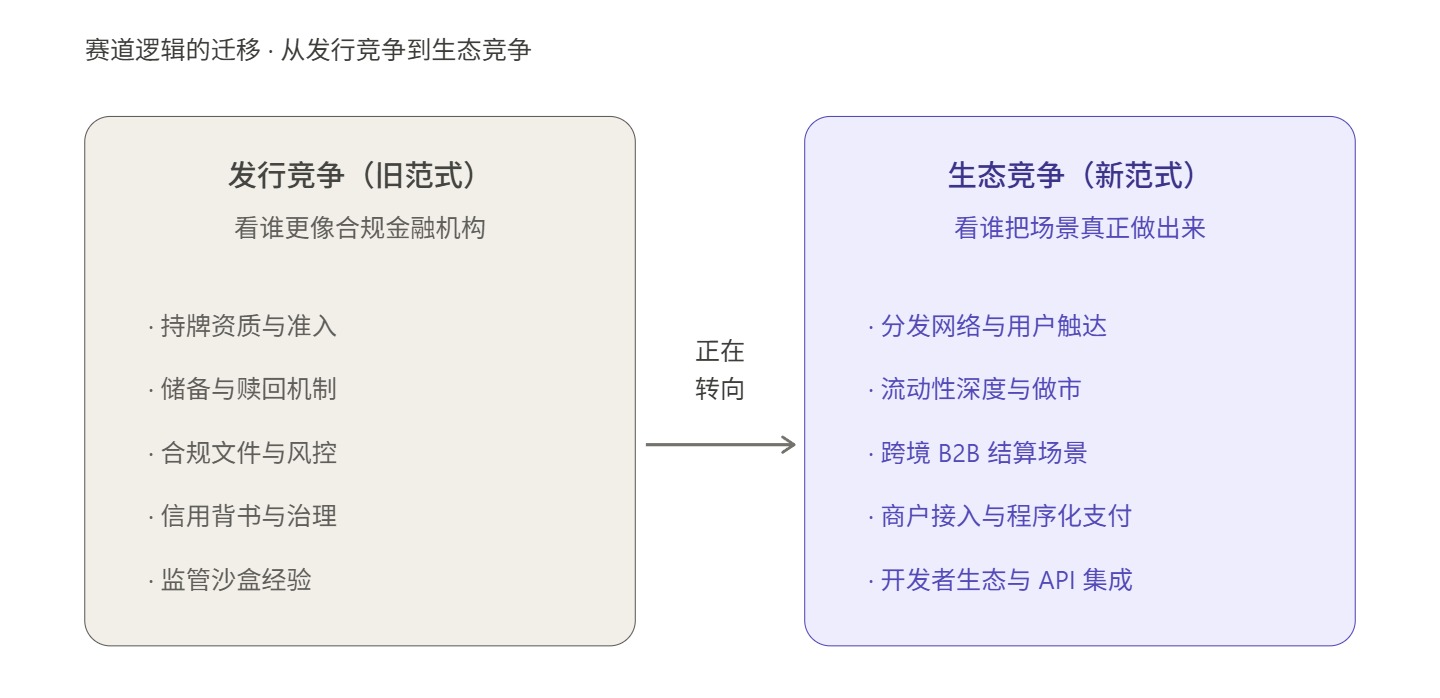

ثانيًا، الامتثال مهم، لكن "التراخيص" ≠ "النظام البيئي"

عند تحليل آفاق العملات المستقرة في هونغ كونغ، فإن أحد المرجعيات التي لا يمكن تجاهلها هو مسار تطور البنوك الافتراضية في هونغ كونغ.

في عام 2019، منحت هيئة التنظيم المالي تراخيص بنوك افتراضية لثماني مؤسسات، حيث كانت التوقعات السوقية عالية آنذاك، واعتقد الكثيرون أن نظام التراخيص الجديد سيولد تلقائيًا مناظر تنافسية جديدة وتجارب مالية جديدة؛ وفي عام 2024، أصدرت هيئة التنظيم المالي تقرير مراجعة أشار إلى أن ردود الفعل على المنتجات والخدمات التي تقدمها البنوك الافتراضية الثمانية كانت إيجابية بشكل عام، لكنها أوضحت أيضًا بوضوح أن عدد تراخيص البنوك الافتراضية الحالي مناسب، ولن يتم إصدار تراخيص جديدة مؤقتًا.

هذه الحالة نموذج نموذجي جدًا للمرجع. عند النظر إلى الوراء، لم تكن البنوك الافتراضية بلا إنجازات، لكن الترخيص لم يتحول تلقائيًا إلى قوة سيطرة في السوق، ولا إلى نموذج عمل مستدام، مما يكشف عن مشكلة واقعية: ففي نظام مالي يمتلك بالفعل حقول أرباح ناضجة، وعلاقات عملاء ناضجة، وقنوات تسوية ناضجة، فإن فتح النظام لا يزال يفصله طريق طويل جدًا عن تحقيق التشغيل السوقي.

ببساطة، الترخيص يمكنه حل مشكلة الوصول، لكنه لا يحل مشكلات عادات المستخدمين، وتغطية السيناريوهات، والكفاءة التجارية، وتأثير الشبكة.

Same goes for stablecoins, and the difficulty will only increase.

فإنه على عكس البنك الافتراضي، لا يتنافس فقط مع النظام المالي التقليدي، بل أيضًا على مستوى عالمي مع لاعبين راسخين مثل USDT وUSDC الذين تم دمجهم بعمق في أنظمة البورصات والبروتوكولات السلسلية والمحافظ.

في النهاية، لا يعني حصولك على ترخيص أنك تمتلك السوق تلقائيًا؛ فالترخيص يحل فقط مشكلة السماح لك وثقتك في إصدار العملات المستقرة، لكنه لا يحل ثلاث مسائل أصعب: لماذا سيستخدم المستخدمون عملتك المستقرة؟ لماذا ستقبل منصات التداول والمحافظ والتجار ووسيطو السوق وأنظمة التمويل الشركات عملتك المستقرة؟ لماذا ستُفضل الأموال البقاء والتدفق والترسيب ضمن نظامك، وتشكل في النهاية تأثيرًا شبكيًا؟

بعبارة أخرى، الإصدار هو مؤهل من جانب العرض، بينما البيئة الإيكولوجية هي الإجابة من جانب الطلب.

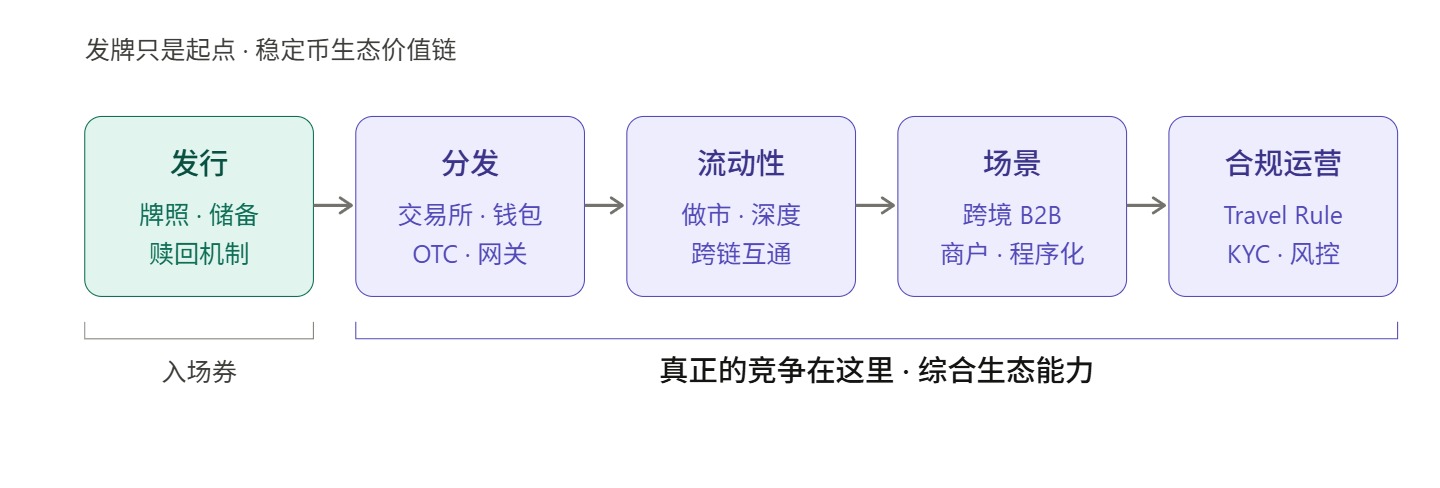

إذا نظرنا من منظور المنافسة في السوق، فإن الاختبار الحقيقي يبدأ فقط من لحظة منح الترخيص، لأن سلسلة المنافسة في العملات المستقرة تتضمن على الأقل خمسة مراحل:

- الإصدار، الذي يحل مشكلة "هل هناك"

- التوزيع، الذي يعالج مسألة "وصوله إلى المستخدمين أم لا"

- السيولة تحل مشكلة "القدرة على الدخول والخروج بسلاسة منخفضة الاحتكاك"

- السيناريو يعالج السؤال: "ما الذي يمكنني فعله بخلاف الاحتفاظ به؟"

- التشغيل يعالج "كيفية ضمان سير الامتثال، والتسوية، وإدارة المخاطر، وتحديد الهوية، وتجربة المستخدم بشكل مستقر على المدى الطويل"

وإطلاق هذه الحلقات الخمس هو فقط المرحلة الأولى.

هذا هو السبب في أن الانتقادات الخارجية المتمثلة في أن "العملات المستقرة في هونغ كونغ لا يمكن أن تقتصر على الترخيص فقط" لا ينبغي فهمها ببساطة على أنها تعبير عن تشاؤم، بل على العكس، فإن هذه الانتقادات تشير إلى المهمة الحقيقية التي يجب على العملات المستقرة في هونغ كونغ سدّها في المرحلة التالية — فبعد منح الترخيص، إذا لم تكن هناك قدرة كافية على التوزيع، وتنظيم السيولة، واستيعاب السيناريوهات، فمن المحتمل أن تبقى العملات المستقرة في هونغ كونغ محصورة في الجانب المؤسسي الصحيح، وصعبة التحول إلى نجاح تجاري.

في سوق العملات المستقرة العالمي اليوم، لم يعد السوق يُحسم فقط بعلامة الامتثال؛ بل إن عادات المستخدمين، ونقاط الدخول إلى السيناريوهات، وعمق التداول، وكفاءة التسوية والحساب، وتكامل的钱包، وقدرات الإيداع والسحب بالعملات الورقية، وواجهات المطورين، هي المتغيرات الحاسمة التي تحدد ما إذا كانت العملة المستقرة ستُنشط حقًا.

من حيث مسار التطور في الأسواق الخارجية، فإن هذا التحول في التركيز واضح جدًا.

بعد إتمام استحواذها على Bridge، لم تعد Stripe ترى العملات المستقرة كقدرة دفع ثانوية، بل دمجتها بشكل أعمق في إدارة أموال الشركات وأنظمة الدفع العالمية، مثل حسابات العملات المستقرة المالية الموجهة للشركات في 101 دولة التي أطلقتها في عام 2025، ثم أطلقت لاحقًا Open Issuance المدعوم من Bridge، كلها محاولات لرفع العملات المستقرة من كونها أصولًا بديلة قابلة للدعم إلى كونها "قدرة دفع قابلة للدمج في أنظمة التمويل الشركات".

إن إجراءات Circle تمثل أيضًا نموذجًا. على مدار الفترة الماضية، عملت Circle باستمرار على دفع USDC نحو مسار أكثر توجهًا نحو "الدفع البرمجي": من ناحية، فإنها تدعم علنًا المدفوعات الذاتية القائمة على x402، مما يسمح لوكلاء الذكاء الاصطناعي باستخدام USDC للدفع التلقائي مقابل واجهات برمجة التطبيقات والقدرة الحاسوبية والبيانات والمحتوى؛ ومن ناحية أخرى، فإنها تعمل أيضًا على تحويل المدفوعات الصغيرة جدًا بين الآلات إلى قدرة قياسية.

هذا يوضح أنه في عيون لاعبي البنية التحتية للدفع الأكثر حدة، فإن مركز المنافسة في العملات المستقرة لم يعد فقط مؤهلات الإصدار، بل من يستطيع تحويلها إلى قاعدة مالية قابلة للتطبيق والتسوية والإدارة من قبل الشركات.

كما كانت هناك ممارسات ذات صلة في هونغ كونغ من قبل، حيث أطلقت مجموعة OSL المرخصة، قبل دخول قانون الهونغ كونغ للعملات المستقرة حيز التنفيذ في العام الماضي، ثلاثة منتجات جديدة موجهة بالكامل للشركات: منصة إدارة العملات المستقرة المتوافقة StableX، وخدمة ترميز الأصول Tokenworks، وحل الدفع المشفر للشركات OSL BizPay، وفي عام 2026، أطلقت العملة المستقرة الأمريكية المتوافقة مع التنظيم الفيدرالي الأمريكي ويمكن توزيعها بشكل متوافق في هونغ كونغ USDGO، مع تركيز رئيسي على التجارة الإلكترونية عبر الحدود والتجارة الكبرى والترفيه التفاعلي.

في هذا السياق، عند إعادة النظر في هونغ كونغ، سيتبين أن المشكلة الأكثر أهمية هي أن التراخيص الأولى في هونغ كونغ تحلّ مسألة "من يدخل بأمان أولاً"، لكن العامل الحاسم في قدرة هونغ كونغ على تشكيل نظام بيئي حقيقي تنافسي للعملات المستقرة هو "من سيكمل الأشياء الأربع التالية".

ثالثًا، الإصدار ليس النهاية، بل شركاء بناء النظام البيئي هم المفتاح

من حيث هيكل سوق العملات المستقرة العالمي، أصبحت صيغة تقسيم الأدوار البيئية أكثر وضوحًا على نحو متزايد.

أبرز ميزة هي التركيز العالي على جانب الإصدار. على سبيل المثال، تمثل USDT و USDC معًا أكثر من 86% من إجمالي市值 العملات المستقرة، لكن ميزة حجم المُصدر لا تعادل تلقائيًا قدرة التحكم في النظام البيئي؛ ففي كثير من الأحيان، لا يعتمد التنافس الحقيقي للعملات المستقرة فقط على حجم الإصدار، بل أكثر على عمق السيولة ونطاق القنوات ودرجة التغلغل في السيناريوهات.

مثل USDC، الذي على الرغم من أن سوقه يمثل فقط 42% من سوق USDT، إلا أنه يظهر نشاطًا أعلى بكثير في نقل السلسلة وسيناريوت الدفع المؤسسي وبيئة المطورين، وهذا يعود إلى قدرات شبكة التوزيع وقدرة الاستيعاب للسيناريوهات، وليس فقط حجم الإصدار؛ وكذلك PYUSD، الذي يكون جهته المصدرة القانونية هي Paxos، لكن ما يدفع حقًا توسعه هو قدرة PayPal على توزيع الحسابات.

هذا يوضح أن مُصدري العملات المستقرة وبنّائي النظام البيئي هما مزيجان مختلفان من القدرات:

- يُعدّ المُصدر مسؤولًا عن إدارة الاحتياطي، والامتثال والتحكم في المخاطر، وآلية السحب، وهي المهام الأساسية لـ"طبقة الإصدار".

- يُعد مُنشئو البيئة مسؤولين عن قنوات التوزيع، وتجميع السيولة، وربط السيناريوهات، والتشغيل التجاري، وهي المهام الأساسية لـ"طبقة التطبيق".

ليس بينهما علاقة استبدال، بل علاقة تعاون بين السلسلة العلوية والسفلية.

إذا ما قارنا نظام العملات المستقرة بمبني، فإن حصول المُصدر على الترخيص هو مجرد الحصول على إذن للبدء في بناء الأساس، أما ما يحدد ارتفاع المبنى حقًا فهو هيكل الدعم لكل طابق، وهيكل الدعم هذا يشمل قنوات التوزيع، السيولة التداولية، شبكة الدفع، دمج السيناريوهات، وقدرات التشغيل المتوافقة مع التنظيمات.

إذًا، فإن الاختبار الحقيقي الذي تواجهه العملات المستقرة في هونغ كونغ، ربما لم يكن أبدًا "من سيحصل على الترخيص"، بل "من سيتمكن، بعد الحصول على الترخيص، من استخدامها فعليًا".

وهذا هو السبب في أن المرحلة القادمة من العملات المستقرة في هونغ كونغ قد لا تكون نادرة فقط في المُصدرين الجدد، بل أيضًا في المنصات الشاملة القادرة على استقبال التوزيع والتجارة والدفع والسيولة والتشغيل المتوافق مع التنظيمات.

في الواقع، فإن المؤسسات الأولى الحاصلة على الترخيص نفسها قد بدأت بالفعل في توضيح ذلك من خلال أفعالها. وفقًا للتقارير، تخطط دينديان فاينانس للتعاون مع شركات مختارة كشركاء توزيع لتقديم عملتها المستقرة للجمهور؛ بينما تستعد هونغ كونغ وشنجن للوصول إلى المستخدمين من خلال تطبيقي PayMe وHSBC HK Mobile Banking.

بمعنى آخر، حتى بالنسبة لأول المُصدرين الذين حصلوا على الترخيص، فإن أول رد فعل بعد التنفيذ ليس "لقد نجحت أخيرًا في إصدار العملة"، بل "كيف يمكنني توزيعها"، وهذا يُظهر بوضوح أن العملة المستقرة ليست نشاطًا يمكن إنجازه من قبل المُصدر وحده، بل هي مشروع نظامي يتطلب تعاونًا متعدد المستويات مع البيئة البيئية.

وفي هذا السياق بالضبط، فإن ما ينقص هونغ كونغ في المرحلة القادمة ليس بالضرورة مجرد مُصدرين جدد، بل منصات إيكولوجية قادرة على استيعاب التوزيع والتجارة والدفع والسيولة والتشغيل المتوافق مع التنظيمات.

هذا أيضًا المكان الأكثر جدارة بالاهتمام في هذه المناقشة — منصة القدرات الشاملة التي يمكنها ربط جانبي الإصدار والتداول والاستخدام معًا، قد تحدد حقًا ارتفاع نظام البيتكوين المستقر في هونغ كونغ.

يُظهر اللاعب المحلي المرخص في هونغ كونغ المذكور أعلاه، OSL، تعبيرًا واضحًا عن نيته التعاون مع مُصدري العملات المستقرة المرخصة في هونغ كونغ، والاستفادة من ميزاته في التوزيع والسيولة والبنية التحتية لدفع تطبيق المنتجات والسيناريوهات ذات الصلة، مما يعني أنه يضع نفسه بشكل أكثر نشاطًا في موقع تقديم خدمات تُشكل "الأوعية الشعرية" لهذه الشبكة الواسعة من العملات المستقرة.

من الناحية الموضوعية، فإن ندرة هذه الأدوار، بالنسبة لسوق جديد النشأة ويتطلب بشكل طبيعي تعاونًا متعدد الأطراف، قد لا تكون أقل من ندرة ترخيص الإصدار نفسه.

حتى أن هذا هو العامل الحاسم الذي يحدد ما إذا كان يمكن للعملات المستقرة في هونغ كونغ أن تحتل مكانة في المنافسة العالمية.

في الختام

من منظور أوسع، الوضع الذي تواجهه العملات المستقرة في هونغ كونغ اليوم ليس سهلاً بالفعل.

بالنظر إلى البر الرئيسي، لن تُخفف السياسات على المدى القصير؛ وبالنظر إلى الخارج، فإن حواجز عادات المستخدمين وتأثير الشبكة أصبحت مرتفعة جدًا. في هذا السياق، إذا ظلّت بيئات العملات المستقرة في هونغ كونغ مقتصرة على مستوى "الترخيص—الإصدار—الامتثال"، فمن المحتمل أن تتكرر تجربة البنوك الافتراضية — حيث تكون الأنظمة ممتازة من الناحية التنظيمية والبيانات مقبولة، لكن البيئة الأكبر لا تنمو بسرعة.

لكن من الناحية المعاكسة، هذا بالضبط هو نافذة الفرصة لهونغ كونغ.

يمر سوق العملات المستقرة العالمي بتحول نموذجي عميق، حيث لم تعد العملات المستقرة مجرد وسيلة تداول داخل سوق التشفير، بل يُعاد فهمها كبنية تحتية للدفع والتسوية العالمية من الجيل التالي. في هذا النموذج الجديد، لم تعد القدرة على الامتثال هي البعد التنافسي الوحيد، بل أصبحت شبكة التوزيع وسيناريوهات الدفع والبنية التحتية التقنية وقدرات تشغيل النظام البيئي بنفس القدر من الأهمية، بل وأكثر أهمية أحيانًا.

باعتباره مركزًا ماليًا دوليًا، تتمتع هونغ كونغ بميزات طبيعية في التصميم المؤسسي والحوكمة المتوافقة، لكن لتحويل هذه الميزات فعليًا إلى قدرة تنافسية في نظام البيتكوين المستقر، فإن منح التراخيص الأولى فقط لا يكفي؛ بل يتطلب الأمر من شركات الدفع ومنصات التكنولوجيا ووسائط الامتثال وشركات الويب 3 الأصلية والمؤسسات المحلية المرخصة أن تُنفّذ طبقةً تلو الأخرى المهام الأصعب والأكثر واقعية، مثل التوزيع والسيولة والسيناريوهات والتشغيل.

بعد إصدار الترخيص، لا يزال الطريق طويلاً، والمنافسة الحقيقية على العملات المستقرة في هونغ كونغ بدأت للتو.